Структура комплексного бизнесплана и роль анализа в разработке и мониторинге основных его показателей

2 . Структура комплексного бизнесплана и роль анализа в разработке и мониторинге основных его показателей

Эффективное управление предприятием, обеспечивающее ему долгосрочное существование в условиях рынка, требует стратегического планирования инструмента воспроизведения предпринимательского поведения. В рамках данного планирования решаются следующие задачи:

1) распределение ресурсов предприятия;

2) приспособление к внешней среде путем выявления различных вариантов деятельности предприятия;

3) обеспечение эффективной внутренней деятельности предприятия, учитывая сильные и слабые стороны своего развития;

4) формирование структуры организации, используя опыт прошлых стратегических решений и развивая нового мышления управленческого персонала.

Стратегическое планирование реализуется по следующим этапам:

- формулировка роли предприятия;

- постановка целей своего дальнейшего развития;

Рекомендуемые материалы

- оценка и анализ внешней среды;

- управленческое обследование предприятия;

- анализ стратегических альтернатив;

- выбор стратегии

Планирование является нормой любой предпринимательской деятельности. Бизнесплан – это план, основанный на стратегическом анализе и вытекающий из одного или более стратегических решений.

Бизнесплан составляется с учетом уже существующей структуры компании или является способом ( руководством) достижения средств для новых предпринимателей.

С развитием рынка в России необходимость в бизнеспланах стала очевидной. Каждый предприниматель, начиная свою деятельность, дол жен ясно представлять потребность на перспективу в финансовых, материальных, трудовых и интеллектуальных ресурсах, источники их по лучения, а также уметь рассчитать эффективность использования ресур сов в процессе работы фирмы.

В январе 1995 г. московское правительство опубликовало распоря жение, в котором рекомендовано использовать бизнесплан в целях совершенствования методов расчета экономической эффективности проектных решений и коммерческой целесообразности вложений инвестиций в проектирование и строительство объектов и градостроительных комплексов.

Умение разрабатывать бизнеспланы требует от составителей большого опыта и владения современными экономическими знаниями. Работа по их составлению достаточно трудоемкая.

Разработчиками бизнеспланов выступают фирмы, специализирующиеся в области маркетинга, проектирования, авторские коллективы, отдельные авторы.

Бизнесплан предусматривает решение следующих стратегических и тактических задач:

- организационноуправленческая и финансовоэкономическая оценка состояния предприятия;

- выявление потенциальных возможностей предпринимательской деятельности, анализ сильных и слабых ее сторон;

формирование инвестиционных целей на планируемый период.

Потребность в бизнесплане возникает при решении таких актуаль

ных задач, как:

- подготовка заявок существующих и вновь создаваемых фирм на получение кредитов;

- обоснование предложений по приватизации государственных предприятий;

- открытие нового дела, определение профиля будущей фирмы и основных направлений ее коммерческой деятельности;

- перепрофилирование существующей фирмы, выбор новых видов направлений и способов осуществления предпринимательской деятельности;

- составление проспектов эмиссий ценных бумаг;

выход на внешний рынок и привлечение иностранных инвестиций.

Заказчиками бизнеспланов являются юридические и физические

лица, осуществляющие предпринимательскую и инвестиционную деятельность, условия и результаты которой анализируются и прогнозируются в бизнесплане.

В России выделяют четыре типа бизнеспланов:

- внутренний бизнесплан;

- бизнесплан для получения кредитов;

- бизнесплан для привлечения инвесторов;

- бизнесплан финансового оздоровления.

Бизнесплан – документ перспективный, рассчитанный на 35 лет вперед. Для первого и второго года основные показатели рекомендуется давать в поквартальной разбивке, а по возможности, даже в месячном разрезе.

Вопросы по бизнеспланированию рассмотрены как в зарубежной, так и в отечественной литературе в достаточно большом количестве, однако при этом не существует каких то единых жестких стандартов и методик. Процесс планирования требует высокой компетентности и творческого подхода от его разработчиков. Состав, структура и объем бизнесплана определяется спецификой вида деятельности, размером пред приятия и целью его составления. Но вместе с тем существуют определенные общие принципы, которые независимы от страны отрасли экономики.

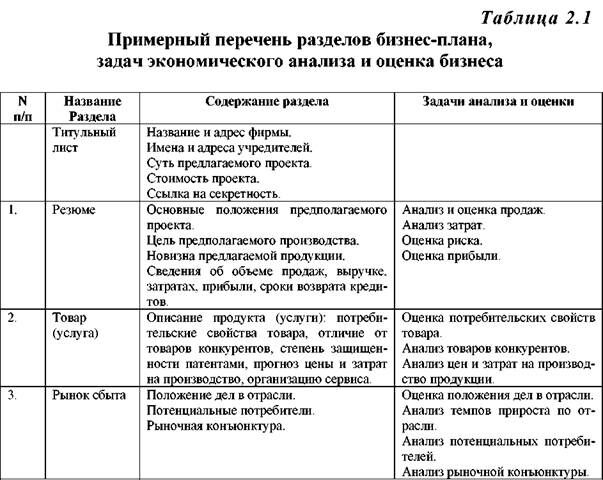

Рассмотрим описание структуры разделов бизнеспланов, рассмотренных в различных источниках [7, 11, 12, 14, 15].

Структура разделов бизнесплана, по мнению Э.А. Уткина, выглядит так:

1) краткое содержание (резюме);

2) характеристика сферы деятельности компании;

3) описание создаваемой компании и производимых ею продуктов и услуг;

4) исследование и анализ рынка;

5) планы маркетинга;

6) производственный и финансовый планы;

7) оценка возможных рисков;

8) страхование.

Л.Ф. Циферблат представляет себе структуру разделов бизнесплана несколько иначе:

11) приложения или специфические данные.

1) описание компании;

2) план маркетинга;

3) план производства;

4) юридический план;

5) финансовый план и прогноз рисков;

6) стратегия финансирования;

7) резюме.

Наиболее подробную структуру бизнесплана представил А.Ф. Шу лепцов в монографии Бизнеспланирование в современных условиях:

1) резюме (краткое изложение основных характеристик и наиболее привлекательных моментов предлагаемого проекта);

2) обоснование выбора товара или услуги, производство которых является целью проекта;

3) оценка рынка сбыта намечаемых к производству товаров;

4) характеристика существующих конкурентов;

5) план маркетинга;

6) план производства;

7) план строительства;

8) обоснование выбора поставщиков;

9) обоснование местоположения фирмы;

10) обоснование намечаемой (или фактически существующей организационноправовой формы, в которой будет реализован проект;

11) организационная структура;

12) информация о персонале;

13) отчетная финансовобухгалтерская информация и план финансирования проекта;

14) риски проекта и страхование;

15) оценка инвестиционной привлекательности проекта.

А.Д. Шеремет и Р.С. Сайфулин в учебном пособии Финансы предприятий приводят перечень разделов бизнесплана с приведением кон кретных задач экономического анализа для их оценки.

Сметное планирование (бюджитирование)

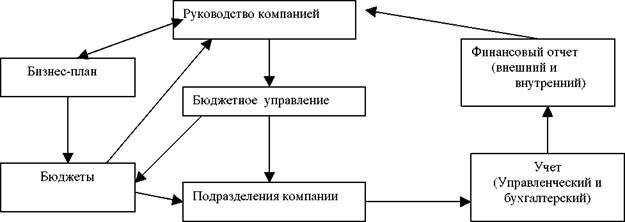

Количественное выражение плана, контроль над его выполнением осуществляются через особый инструмент финансового планирования – бюджетирование, который является методом управления результатов деятельности и совершенствования процесса производства, калькулиро вания и внесения коррективов.

Бюджетирование – это процесс планирования будущих операций и оформление его результатов в виде системы бюджетов.

Наличие процедуры бюджетирования является нормой для любой компании в развитых странах мира, и в последние годы уже становится нормой в России.

Процесс бюджетного управления включает в себя составления бюджетов, отчетов об их исполнении, обеспечение интеграции бюждетов в систему.

В самом общем виде бюджет подразделяется на операционный и финансовый.

В свою очередь, операционный бюджет состоит из бюджетов:

- реализации;

- производства;

- прямых затрат на материалы;

- прямых затрат на труд;

- производственных накладных расходов;

- общих и административных расходов;

- прогнозного отчета о прибыли. Финансовый бюджет состоит из:

- бюджета денежных средств;

- прогнозного баланса.

Бюджет может иметь бесконечное количество видов и форм. Его структура зависит от того, что является составлением бюджета, размера организации; степени, в которой процесс формирования бюджета интег рирован с финансовой структурой организации; квалификации и опыта разработчиков. В отличие от формализованных отчета о прибыли и убытках или бухгалтерского баланса бюджет не имеет стандартизованных форм, которые следует строго соблюдать. Он может быть совсем простым (проект продаж и затрат уличной овощной лавки) или очень сложным (финансовый проект крупной корпорации).

Бизнеспланы, приведенные в количественные измерители, образуют сметы, которые состоят из смет: текущих затрат:

1) программа сбыта;

2) производственный план, исходя из 3х видов ресурсов,

3) смета потребностей в оборотном капитале,

4) смета расходов,

5) смета денежных средств;

капитальных затрат:

1) смета потребности в основных средствах,

2) смета потребности в оборотном капитале. Основные цели составления смет заключается:

- в увязке текущих и перспективных планов;

- в координации действий различных подразделений предприятий;

в детализации общих целей производства и доведения их до руководителей различных центров ответственности;

- в управлении и контроле за производством;

- в стимулировании эффективной работы руководителей и персонала предприятия;

в определении будущих параметров хозяйственной деятельности;

в периодическом сравнении текущих результатов деятельности с планом, выявлении отклонений и причин неудовлетворительной работы. Сметное планирование включает два этапа: планирование определение будущих целей;

мониторинг (сопровождение) анализ текущей хозяйственной деятельности, т.е. того, как в течение планового периода производится выполнение запланированных решений.

Сметы составляются на год с поквартальной ( или помесячной) разбивкой. Работа выполняется обычно под руководством финансового директора бригадой менеджеров, в которую включаются представители бухгалтерии и других департаментов (отделов) предприятия. Различают два подхода к расчетам смет:

1. Разработка сметы с нуля. Применяется в случаях, когда проектируется новое предприятие или когда предприятие меняет про филь работы;

2. Планирование от достигнутого. Применяется в случаях, когда профиль работы предприятия не изменяется. При составлении смет используются различные методы:

Нормативный, который предполагает расчет объемов затрат и потребности в ресурсах путем умножения норм расхода ресурсов на планируемый объем экономического показателя ( реализация, выпуск продукции, объем услуг и т.п.).

Расчетноаналитический, где составлением сметы является расчет объемов затрат и потребности в ресурсах, полученный умножением средних затрат на индекс их изменения в плановом периоде.

Балансовый, где составление сметы есть увязка объемов затрат и источников расширения ресурсов (доходов).

Метод оптимизации, сущностью которого является многовариантность. Из нескольких смет выбирается наилучшая с точки зрения минимума затрат или максимума получаемого эффекта ( результата).

Метод моделирования смет предполагает факторный анализ функциональных связей между различными элементами процесса производства.

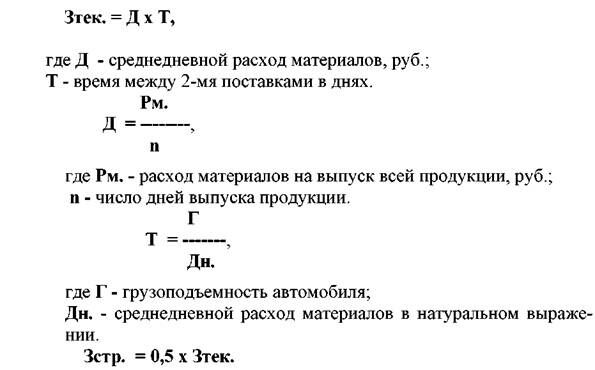

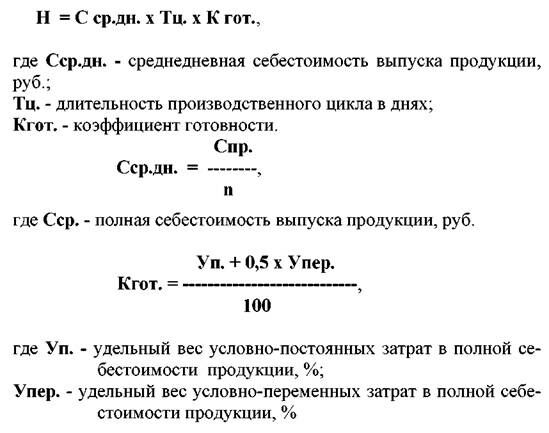

При определении потребности в оборотных средствах фирмы используется формула:

Фоб. = Зтек. + Зстр. + Н +Поб. ,

где Фоб. – оборотные средства, руб.;

Зтек. – текущий запас товарноматериальных ценностей, руб.;

Зстр. страховой запас товарноматериальных ценностей, руб.;

Н незавершенное производство, руб.;

Поб. прочие оборотные средства, руб.

Люди также интересуются этой лекцией: МУСОРГСКИЙ Модест Петрович.

Величина прочих оборотных средств на предприятии (Поб.) составляет приблизительно 25% от всех остальных оборотных средств.

Зная потребность предприятия в основных (Фосн.) и оборотных средствах (Фоб.), можно определить общую величину необходимых капитальных вложений (Фкап.вл.):

Подготовка традиционного бюджета, основанного только на одном прогнозе продаж, приемлема для ситуаций, когда внутренняя среда бизнеса устойчива и внешние условия деятельности поддаются прогнозированию. В реальной же практике существует много вариантов развития событий. Поэтому наиболее подходящим будет такой бюджет, который ориентирован не на один объем продаж, а на диапазон из возможных его уровней. Гибкость бюджету придает регулирование управления производственным рычагом, т.е. соотношением между постоянными и переменными издержками. Оценка исполнения гибкой сметы, в отличие от жесткой, определяется по комплексным статьям затрат в зависимости от изменения объема производства и объема продаж.