Методы составления локальных смет

§1.4. Методы составления локальных смет.

Составление локальных смет может осуществляться в базовых ценах с последующим переходом к текущему уровню цен и в текущих ценах. Различают три основных метода составления локальной сметы:

Ø Базисно-индексный

Ø Ресурсный

Ø Смешанный или ресурсно-индексный.

Базисно-индексный метод расчета.

Расчет смет на основе территориальных единичных расценок 2001 г. (ТЕР-2001) с применением коэффициентов перехода к текущему уровню цен. При отсутствии сборников и расценок в ТЕР-2001 можно использовать ФЕР-2001 с соответствующей привязкой к местным условиям путем использования территориальных поправочных коэффициентов. Методика расчета таких коэффициентов приведена в «Методических рекомендациях по использованию ФЕР на строительные, монтажные, специальные строительные, ремонтно-строительные и пусконаладочные работы (ФЕР-2001) при определении стоимости строительной продукции на территории Российской федерации» (МДС 81-32.2003).

Например, в Санкт-Петербурге расценки из сборников ФЕР-2001 применяются с учетом следующих поправочных коэффициентов в базисном уровне цен 01.01.2000 г.: к расходам на оплату труда рабочих – 1,224; к расходам на эксплуатацию строительных машин – 1,054; к стоимости материалов – 1,16.

Составление смет по единичным расценкам базисно-индексным методом является наиболее приоритетным в новой системе ценообразования.

Базисно-индексный метод предусматривает применение различных индексов (коэффициентов) пересчета сметной стоимости (как общей, так и отдельных элементов затрат) из базисного (на 01.01.2000 г.) в текущий или прогнозный уровень цен.

Рекомендуемые материалы

Составление смет по единичным расценкам осуществляется в базисном и текущем уровнях цен или в двух уровнях цен одновременно, когда такая необходимость установлена заказчиком сметной документации.

Процесс составления локальных смет по форме №4 при определении сметной стоимости строительных работ представлен на рис. 1.4.1. В этом случае применяется метод определения сметной стоимости на основе территориальных единичных расценок (ТЕР-2001).

При заполнении формы №4 описание строительных работ и конструкций дается по наименованию соответствующих расценок, приведенных в сборниках, а физические объемы работ и расход ресурсов подсчитываются в измерителях, принятых в единичных расценках. В случае использования открытых расценок второй строкой в смете дополнительно определяется сметная стоимость материалов, изделий и конструкций, неучтенных в этих расценках.

| Рабочие чертежи |

|

|

| Сборники единичных расценок на строительные работы (ТЕР-2001, ФЕР-2001) | ||||

|

|

| Сборники сметных цен на материалы, изделия и конструкции | ||||||

| Прямые затраты в базисных ценах

| ||||||||

|

| ||||||||

| Прямые затраты в текущих ценах ПЗтек = Срот.баз * Изп + Сэмм.баз * Иэмм + Смат.баз * Имат или ПЗтек = Срот.баз * Изп + Сэмм.баз * Иэмм + Смат.баз * Имат + Смат.тек | ||||||||

|

| ||||||||

| Накладные расходы

| ||||||||

| Сметная прибыль

| ||||||||

|

| ||||||||

| Сметная стоимость строительных работ | ||||||||

Ведомость объемов работ

Ведомость объемов работ

100

100

Рис. 1.4.1. Порядок составления локальной сметы при определении стоимости строительных работ.

Стоимость исчисляется по каждой позиции сметы путем умножения стоимости единицы принятого измерителя на физический объем работ. Аналогичным образом определяется стоимость основных материалов, изделий и конструкций, не учтенных расценками. Полученные стоимостные результаты суммируются по каждому разделу, выражая прямые затраты в базисном уровне цен ПЗбаз, что может быть выражено формулой:

| ПЗбаз = | M n | (7.4.1) |

| ∑ЕРСзi * Озi + ∑ЕРСoj * Оoj + Сн.матj | ||

| i=1 j=1 |

где

ЕРСзi — закрытая единичная расценка i-ого вида строительных работ;

Озi – объемы работ, стоимость которых учитывается посредством применения закрытых единичных расценок;

i= 1, 2 ….. m — количество видов работ, стоимость которых определяется на основе применения закрытых единичных расценок;

ЕРСоj — открытая единичная расценка j-ого вида строительных работ;

Оoj – объемы работ, стоимость которых учитывается посредством применения открытых единичных расценок;

j= 1, 2 ….. n — количество видов работ, стоимость которых определяется на основе применения открытых единичных расценок;

Сн.матj — стоимость неучтенных материалов в базисных ценах j-ого вида.

В процессе составления локальной сметы по форме № 4 в составе прямых затрат выделяются расходы на оплату труда рабочих-строителей, на эксплуатацию строительных машин, в том числе на оплату труда механизаторов и стоимость материалов.

Такое разделение позволяет определить прямые затраты в текущих ценах ПЗтек путем применения индексов к статьям прямых затрат.

ПЗтек = Срот.баз * Изп + Сэмм.баз * Иэмм + Смат.баз * Имат (7.4.2)

где

Срот.баз, Сэмм.баз, Смат.баз — стоимость в составе прямых затрат соответственно труда рабочих, эксплуатации строительных машин и материалов в базисном уровне цен;

Изп, Иэмм, Имат – индексы пересчета стоимости расходов по оплате труда рабочих строителей и механизаторов, эксплуатации строительных машин, стоимости материалов в текущий уровень цен.

Стоимость основных, неучтенных в расценках материалов допускается брать как в базовых (на 01.01.2000 г.) так и в текущих фактических ценах. При этом стоимость материалов в базисных ценах учитывается по формуле (7.4.2.) и входит в Смат.баз, а стоимость материалов по текущим (фактическим) ценам добавляется после проведения индексации, в этом случае прямые затраты определяются по следующей формуле:

ПЗтек = Срот.баз * Изп + Сэмм.баз * Иэмм + Смат.баз * Имат + Смат.тек (7.4.3)

где

Смат.тек — стоимость материалов, неучтенных расценками, в текущих (фактических) ценах.

Стоимость материалов, изделий и конструкций, не включенных в стоимость прямых затрат по базисным единичным расценкам (так называемые «неучтенные затраты») приводиться отдельной строкой непосредственно в единичных расценках с указанием кода, наименования и расхода на измеритель расценки.

Указанный подход является основой новой системы сметного ценообразования в строительстве и реализует ее важнейший принцип – контроль сметной стоимости (как со стороны заказчика (инвестора), так и со стороны подрядчика (внутрифирменный контроль)) через контроль стоимости основных (так называемых «ценообразующих») ресурсов (в первую очередь строительных материалов, изделий и конструкций).

В процессе строительного производства участвует огромное количество материальных ресурсов. Детальная выборка материалов из сметы на строительство многоквартирного жилого дома может составлять до 20-25 тысяч наименований по маркам, классам, сортаментам и т. д. Просчитать фактические цены по такой номенклатуре практически не представляется возможным. Все эти материалы можно разделить на две группы:

1-я группа – вспомогательные (или «прочие») материалы. Как правило, это всевозможные метизы, мелкие металлоконструкции, электроды, добавки, лакокрасочные и битумные материалы и т. д.

2-я группа – основные (ценообразующие) материалы, конструкции и изделия – бетонные и железобетонные изделия, кирпич, арматура, растворы, бетоны и т.д.

Номенклатура вспомогательных материалов по сметам в несколько раз превосходит номенклатуру основных, но при этом общая стоимость основных материалов составляет не менее 95 % общей стоимости материалов. Влияние вспомогательных материалов составляет около 5%. Естественно, что важнейшей задачей является максимально точное определение сметной стоимости основных материалов, а вспомогательные могут быть приняты по средним ценам.

Система единичных расценок предусматривает, что все вспомогательные материалы просчитаны разработчиками расценок и включены по средним (средневзвешенным) базисным ценам. При составлении смет они будут проиндексированы в текущий уровень цен.

Итак, составление смет по единичным расценкам в новой сметно-нормативной базе предусматривает определение стоимости основных (ценообразующих) материалов.

В отдельных единичных расценках (ФЕР-2001, ТЕР-2001) в графу «Прямые затраты» и графу «Материалы» не включена стоимость основных строительных материалов, изделий и конструкций, принимаемая исходя из проектных данных и текущих цен по условиям поставки (комплектации). Такие материалы приводятся отдельной строкой непосредственно в единичных расценках с указанием кода, наименования и расхода на измеритель расценки. Техническая характеристика принимается по проектным данным (рабочим чертежам). Данные расценки называются – «открытые».

При составлении сметной документации и при расчетах за выполненные работы стоимость работ по таким единичным расценкам определяется двумя строками:

· в первой, исчисляется стоимость работ по соответствующей единичной расценке;

· во второй, стоимость не учтенного расценкой материала, изделия или конструкции.

Допускается суммирование материалов, не учтенных расценками, по каждому из разделов локальной сметы или по объекту в целом.

Для некоторых материалов, изделий и конструкций в расценках указаны только наименования и код, а расход их принимается по проектным данным (рабочим чертежам).

В случаях, когда на момент составления сметной документации отсутствуют данные о стоимости указанных материалов, необходимо использовать данные о ценах, приводимые в Сборнике средних сметных цен на материалы, изделия и конструкции и другие справочно-информационные материалы о текущих ценах на строительные ресурсы. Для материалов, поставленных заказчиком, сведения о ценах формируются по данным заказчика.

При создании территориальных сборников единичных расценок разработчики сами решали, какие расценки делать закрытыми, а какие открытыми, руководствуясь особенностями регионального рынка. Таким образом, расценки различных регионов могут отличаться не только уровнем цен, но и указанным обстоятельством.

Позиции смет по открытым расценкам очень наглядны и легко контролируемы со стороны заказчика. Виден перечень основных материалов, его расход и сметная стоимость. Закрытые расценки не обладают данным преимуществом, особенно если далее базисная стоимость будет индексироваться в текущий уровень цен. С другой стороны, за счет открытых расценок значительно увеличивается трудоемкость сметных работ (от 30% до 50%), но преимущества получения объективной цены с лихвой покрывают трудовые издержки.

Российский строительный рынок динамически развивается. Идет постоянное расширение применяемых материалов, в том числе и импортного производства. Одна из задач новой сметно-нормативной базы – дать простые инструменты для определения стоимости работ с их применением. Система открытых расценок и обобщенных наименований материалов позволяет это сделать.

Какого-то одного универсального варианта составления смет по единичным расценкам базисно-индексным методом просто не существует. Каждый из вариантов может быть использован в практике сметного дела, а выбор будет определять множество факторов и соображения целесообразности.

На выбор варианта в первую очередь оказывает влияние стадия и условия разработки смет: это может быть предварительная приблизительная смета, смета в составе проекта, смета подрядчика, акт выполненных работ и т. д.

Варианты формирования локальных смет могут различаться по следующим признакам и решениям:

По общему уровню цен:

· в базисном уровне цен;

· в текущем (прогнозном) уровне цен;

· в базисном и текущем уровнях цен одновременно.

По уровню цен основных материалов:

· в базисном уровне цен;

· в текущем уровне цен;

· и в текущем и в базисном уровне цен.

По методу группировки основных материалов в смете:

· основные материалы приводятся сразу под основной строкой расценки;

· основные материалы группируются в конце сметы или раздела с объединением расхода одинаковых материалов.

По методу определения цен на основные материалы:

· основные материалы принимаются по средним (средневзвешенным) ценам из специализированных сборников средних сметных цен на материалы (типа ССЦ «Стройцена»)

· основные материалы принимаются по фактическим текущим ценам по данным поставки (комплектации);

· часть материалов принимается по средним ценам, а часть – по фактическим;

· основные материалы индексируются из базисного уровня цен (редко применяется так, как приводит к большим погрешностям).

Приведенные признаки могут взаимно комбинироваться.

Практика разработки смет различными методами позволяет все же выделить основные варианты, получившие наиболее широкое применение[1].

Вариант 1. По средним текущим сметным ценам.

Данный вариант получил широкое применение в проектных организациях при составлении смет к проектам, а также при финансировании строительства из бюджетных источников. Этот вариант наиболее простой и привычный для сметчиков. Обязательное условие применения данного варианта – наличие в регионе постоянно обновляемых Сборников средних сметных цен на материалы и широкого мониторинга цен на рынке. У сметчика должна быть информация о ценах на материалы.

Суть варианта:

· основные строки расценок приводятся в локальной смете в базисном уровне цен;

· выведенные за расценки основные материалы берутся под строками расценок в текущем уровне средних сметных цен.

· В конце локальной сметы (или ее разделов) базисные итоги затрат по оплате труда, машинам и учтенным в расценках материалам индексируются в текущий уровень цен. При этом общий итог по стоимости материалов в текущем уровне цен получается суммированием проиндексированной стоимости учтенных в стоимости расценки материалов и основных материалов, взятых в текущих ценах.

Данный вариант имеет погрешность определения стоимости работ в зависимости от объективности данных об индексации цен и о средних сметных ценах на материалы.

При применении данного метода стоимость основных материалов нужно брать из Сборника средних сметных цен (ССЦ). Для того чтобы взять стоимость материала из ССЦ в программе «Smeta Wizard»:

1. Установите курсор на строку материала.

2. На панели инструментов нажмите кнопку «Свойства»  .

.

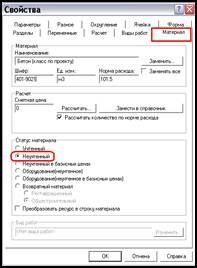

3. В открывшемся окне «Свойства» выберите закладку «Материал» (Рис. 1.4.2)

Рис. 1.4.2. Свойства строки материала в текущих ценах.

4. Установите опцию напротив «Неучтенный»

5. Нажмите кнопку «Заменить», для того чтобы найти стоимость материала из ССЦ.

6. В открывшемся окне Сметно-нормативная база на закладке «Ценники на материалы» выберите дату стоимости материала (текущую), по шифру или наименованию найдите материал – для этого введите искомые данные в ячейку «Текст» и нажмите кнопку «Показать». Программа покажет все найденные по указанным параметрам материалы, выберите подходящий и нажмите кнопку «Добавить».

7. При необходимости измените норму расхода материала.

8. Нажмите кнопку «ОК».

Вариант 2. По фактическим текущим сметным ценам.

Этот вариант можно назвать «сметой подрядчика», а также он является основным при формировании Актов выполненных работ.

Суть варианта:

· основные строки расценок приводятся в локальной смете в базисном уровне цен;

· выведенные за расценки основные материалы берутся под строками расценок в текущем уровне фактических сметных цен. Фактические цены формируются по условиям поставки (комплектации) конкретных объектов строительства на основании данных бухгалтерского, складского и производственного учета. Для материалов, поставленных заказчиком, сведения о ценах формируются по данным заказчика.

Данный вид цен рекомендуется использовать на этапе расчетов за выполненные работы или, когда у составителя сметы имеются данные о фактической стоимости материалов.

При обосновании фактических цен могут, по требованию заказчика, составляться калькуляции сметной стоимости материалов и калькуляции сметной стоимости транспортных расходов.

· В конце локальной сметы (или ее разделов) базисные итоги затрат по оплате труда, машинам и учтенным в расценках материалам индексируются в текущий уровень цен. При этом общий итог по стоимости материалов в текущем уровне цен получается суммированием проиндексированной стоимости учтенных в стоимости расценки материалов и основных материалов, взятых в текущих ценах.

Данный вариант обеспечивает наименьшую погрешность определения стоимости работ сопоставимую с составлением смет ресурсным методом.

Для того чтобы указать фактическую стоимость материала в программе:

1. Установите курсор на строку материала.

2. На панели инструментов нажмите кнопку «Свойства»  .

.

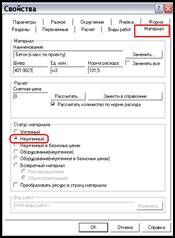

3. В открывшемся окне «Свойства» выберите закладку «Материал» (рис. 1.4.3)

Рис. 1.4.3. Свойства строки материала в текущих ценах (фактических).

4. Установите опцию напротив «Неучтенный»

5. Заполните ячейки данного окна (наименование, шифр (документ, из которого берется стоимость материала), единицу измерения и сметную цену).

6. При необходимости можно рассчитать стоимость материала с учетом транспортировки, затрат на тару и упаковку, заготовительно-складских расходов и накруток снабженческо-сбытовых организаций. Для этого нажмите кнопку «Рассчитать» и заполните необходимыми данными поля окна «Расчет стоимости транспортировки материала» (Подробнее о расчете стоимости материала в Разделе 2 §2.1).

7. При необходимости измените норму расхода материала.

8. Нажмите кнопку «ОК».

Вариант 3. По средним базисным сметным ценам.

Обязательное условие применения данного варианта – наличие в регионе Сборников средних сметных цен (ССЦ) на материалы на 01.01.2000 года.

Суть варианта:

· основные строки расценок приводятся в локальной смете в базисном уровне цен;

· выведенные за расценки основные материалы берутся под строками расценок в базисном уровне средних сметных цен.

· В конце локальной сметы (или ее разделов) базисные итоги затрат по оплате труда, машинам и учтенным в расценках материалам индексируются в текущий уровень цен. При этом общий итог по стоимости основных и прочих материалов получается суммированием проиндексированной стоимости этих материалов.

При применении данного метода стоимость основных материалов нужно брать из Сборника средних сметных цен (ССЦ) за базисную дату. Для того чтобы взять стоимость материала из ССЦ в базисном уровне цен в программе «Smeta Wizard»:

1. Установите курсор на строку материала.

2. На панели инструментов нажмите кнопку «Свойства»  .

.

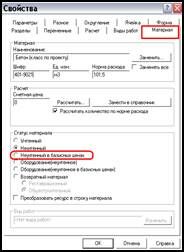

3. В открывшемся окне «Свойства» выберите закладку «Материал» (рис. 1.4.4)

Рис. 1.4.4. Свойства строки материала в базисных ценах.

4. Установите опцию напротив «Неучтенный в базисных ценах»

5. Нажмите кнопку «Заменить», для того чтобы найти стоимость материала из ССЦ за 01.2000.

6. В открывшемся окне Сметно-нормативная база на закладке «Ценники на материалы» (по умолчанию выбрана дата 01.2000), по шифру или наименованию найдите материал – для этого введите искомые данные в ячейку «Текст» и нажмите кнопку «Показать». Программа покажет все найденные по указанным параметрам материалы, выберите подходящий и нажмите кнопку «Добавить».

7. При необходимости измените норму расхода материала.

8. Нажмите кнопку «ОК».

Ресурсный метод.

Ресурсный метод определения стоимости строительства представляет собой калькулирование в текущих (прогнозируемых) ценах и тарифах элементов затрат (ресурсов), необходимых для реализации проекта. К ресурсам, потребляемым в процессе строительства, относятся: затраты труда рабочих основного производства и механизаторов, время эксплуатации строительных машин и механизмов, выраженный в натуральных измерителях расход материальных и энергетических ресурсов (материалы, изделия, конструкции, энергоносители на технологические нужды). Ресурсы определяются на основе сборников ГЭСН-2001 и других сметных нормативов.

Применение ресурсного метода рекомендуется на всех стадиях разработки технической документации для строительства: рабочая документация (РД), рабочий проект (РП), проект (П), эскизный проект (ЭП), технико-экономические обоснования (ТЭО) инвестиций и тендерная документация (ТД).

Для определения сметной стоимости работ ресурсным методом рекомендуется применять формы локальной ресурсной ведомости и локального сметного расчета (локальная ресурсная смета), приведенная в Приложении 1, или более удобную совмещенную форму (Приложение 3). Допускается применение и других форм, более удобных для пользователя (например: Приложение 2).

Ресурсы, на основе которых, определяется стоимость соответствующих работ, выделяются, как правило, в суммарном виде по зданию или сооружению в целом или по каждому из разделов локального сметного расчета (локальной ресурсной сметы).

В необходимых случаях производится суммирование ресурсов и при определении стоимости работ, подлежащих выполнению соответствующим субподрядчиком.

Оценку выделенных ресурсов при определении стоимости рекомендуется производить в текущем уровне цен. Для определения прямых затрат в локальных сметах на строительные работы рекомендуется предварительно составлять ресурсную ведомость, в которой выделяются ресурсные показатели.

Они принимаются из показателей ресурсов и заносятся в соответствующие графы ведомости, составляемой по форме №5:

· В графу 2 «Шифр, номера нормативов и коды ресурсов» - шифр применяемого норматива или код соответствующего ресурса;

· В графу 3 «Наименование работ и затрат» - виды работ и затрат, за каждым из видов – наименование ресурсов в следующей последовательности: затраты труда рабочих-строителей, средний разряд работ, затраты труда рабочих, занятых управлением строительных машин, перечень наименований строительных машин и механизмов, перечень необходимых материальных ресурсов;

· В графу 4 «Единица измерения» - единицы измерения работ и ресурсов;

· В графу 5 «Количество на единицу измерения» - расхода ресурсов на единицу измерения того вида работ, к которому эти ресурсы относятся;

· В графу 6 «Количество по проектным данным» - объем работ для данного вида работ, принимаемый по проектным данным, и для каждого наименования ресурса – его количество, произведение нормы расхода ресурса на объем работ данного вида работ.

Если используется совмещенная форма по ресурсам 7-графка, то показатели ресурсов заносятся в соответствующие графы:

· В графу 2 «Шифр, номера нормативов и коды ресурсов» - шифр применяемого норматива или код соответствующего ресурса;

· В графу 3 «Наименование работ и затрат» - виды работ и затрат, за каждым из видов – наименование ресурсов в следующей последовательности: затраты труда рабочих-строителей, средний разряд работ, затраты труда рабочих, занятых управлением строительных машин, перечень наименований строительных машин и механизмов, перечень необходимых материальных ресурсов;

· В графу 4 «Единица измерения» - единицы измерения работ и ресурсов в верхнюю ячейку графы и норма расхода соответствующего ресурса на единицу измерения того вида работ, к которому эти ресурсы относятся, - в нижнюю ячейку;

· В графу 5 «Количество единиц» - объем работ для данного норматива и расход ресурсов на объем данного вида работ;

· В графу 6 «Сметная стоимость на единицу измерения» - стоимость данного вида работ на единицу измерения норматива и каждого наименования ресурса на его единицу измерения;

· В графу 7 «Сметная стоимость общая» - общая стоимость данного вида работ (произведение 5 и 6 граф таблицы) и стоимость каждого ресурса на объем данного вида работ.

Если используется совмещенная форма ТСН-2001, то показатели ресурсов заносятся в соответствующие графы:

· В графу 2 «Шифр и номер позиции норматива» - шифр применяемого норматива или код соответствующего ресурса;

· В графу 3 «Наименование работ и затрат» - виды работ и затрат, за каждым из видов – наименование ресурсов в следующей последовательности: затраты труда рабочих-строителей, средний разряд работ, затраты труда рабочих, занятых управлением строительных машин, перечень наименований строительных машин и механизмов, перечень необходимых материальных ресурсов;

· В графу 4 «Количество/Единица измерения» - в верхнюю ячейку графу заносится объем данного вида работ по проектным данным и норма расхода ресурса на измеритель данного вида работ, в нижнюю – единица измерения работ и ресурсов;

· В графу 5 «Общая стоимость всего» - стоимость данного вида работ (сумма 6,7 и 8 граф таблицы) и количество соответствующего ресурса на объем работ;

· В графу 6 «Общая стоимость зарплаты» - зарплата рабочих строителей на объем данного вида работ для строки норматива;

· В графу 7 «Общая стоимость эксплуатации машин и механизмов/в том числе зарплата машинистов» - общая стоимость эксплуатации строительных машин и механизмов на объем данного вида работ (произведение 5 и 6 граф таблицы) в верхней ячейке и в том числе зарплата машинистов – в нижней ячейке, стоимость каждого ресурса на объем данного вида работ.

· В графу 8 «Общая стоимость материалы» - общая стоимость всех материалов, изделий и конструкций для строки норматива и стоимость каждого ресурса в отдельности для строк ресурсов.

Все ресурсные показатели, выделяемые из нормативов, применяются со всеми поправками (коэффициентами), которые приведены в соответствующих сборниках и Общих указаниях к ГЭСН.

Суммирование ресурсных показателей производится по желанию сметчика либо по объекту (зданию, сооружению), либо по соответствующим разделам локальной ресурсной ведомости.

Рекомендуется суммирование показателей фиксировать в следующей последовательности:

Ø Трудовые ресурсы.

· Затраты труда рабочих-строителей, чел.-ч.

· Средний разряд работ.

· Затраты труда машинистов, чел.-ч.

Ø Строительные машины, Маш.-час.

Ø Материальные ресурсы, натуральные показатели.

В графе 2 напротив наименований строительных машин и материальных ресурсов проставляются соответствующие коды ресурсов, приводимые в применяемых нормативах.

Допускается выделение и суммирование ресурсных показателей производить непосредственно в составе локальной ресурсной сметы, составляемой по форме №4.

При определении сметных прямых затрат оценке подлежат суммарные ресурсные показатели, приведенные в локальной ресурсной ведомости, с составлением локальной ресурсной сметы по форме №4. При этом графы 1-5 формы №4 заполняются путем перенесения итоговых данных из формы №5.

Ресурсный метод является наиболее трудоемким, но позволяет добиться максимальной точности расчета. Составление ресурсных смет на крупные объекты с большой номенклатурой ресурсов возможно только с использованием компьютера и специальных программ. Применения ресурсного метода, в виду его трудоемкости, получил большое распространение при составлении небольших смет с ограниченной номенклатурой ресурсов.

Смешанный. Ресурсно-индексный метод.

Заключается в следующем:

Сначала определяется стоимость всех ресурсов в базисном уровне цен ресурсным методом.

Затем с помощью системы индексов осуществляется переход к текущему уровню цен.

Базисно-компенсационный метод.

Суть метода:

Рекомендуем посмотреть лекцию "35 Умозаключения по логическому квадрату".

Сначала определяется стоимость всех ресурсов в базисном уровне цен.

Затем с помощью системы компенсаций (на зарплату рабочих, на эксплуатацию строительных машин и механизмов, на стоимость материалов, изделий и конструкций) определяется размер компенсации от стоимости строительства на базовом уровне цен к текущему.

Аналоговый метод.

Используются локальные сметы на ранее созданные объекты аналогичного типа.

[1] Описанные ниже варианты определения стоимости неучтенных материалов в программе Smeta WIZARD можно использовать с уже существующей строкой материала и, поэтому данный материал опробовать на практике можно после изучения §7.6. данного Пособия.