Контроль в процессе антикризисного управления

Лекция 10

Контроль в процессе антикризисного управления (2 часа)

1. МЕСТО КОНТРОЛЯ В ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ.

2. ФОРМЫ И МЕТОДЫ КОНТРОЛЯ.

3. ВЛИЯНИЕ ЦЕЛЕЙ КОНТРОЛЯ НА ВЫБОР СПОСОБА ЕГО ПРОВЕДЕНИЯ

4. ПРИНЦИПЫ И ИНСТРУМЕНТЫ КОНТРОЛЯ В АНТИКРИЗИСНОМ УПРАВЛЕНИИ.

1. МЕСТО КОНТРОЛЯ В ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ.

Рассматривая санацию как процесс реализации системы мероприятий, направленных на предотвращение банкротства предприятия, мы неизбежно приходим к выводу, что процесс управления санацией должен включать ряд обязательных функций. Основными функциями управления являются [5]:

Рекомендуемые материалы

- функция подготовки управленческого решения;

- функция принятия решения;

- функция организации выполнения решения;

- функция контроля за процессом выполнения решения;

- функцию учета и анализа процесса выполнения решения;

- функция оперативного регулирования процесса выполнения решения

Каждая из указанных функций управления имеет свой механизм реализации, позволяющий достичь основную цель управления, в нашем случае – предотвратить банкротство предприятия.

Рассмотрим основы теории контроля применительно к процессу санационных преобразований.

В целом процесс санации — это деятельность суда, государства, собственников, заинтересованных лиц, направленная на предотвращение банкротства или снижения совокупных потерь путем решения определенных задач с применением соответствующих законодательных инструментов. Главным исполнителем по достижению указанной цели является антикризисный управляющий, действующий на основе принципов, методов и техники [7].

Специалисты по теории управления, выделяя три стадии управленческой деятельности (проектирование и определение цели; организация выполнения принятого решения; контроль исполнения), трактуют контроль как особую стадию цикла управления. Отмечается, что взгляд на контроль как на завершающий этап управленческой деятельности, позволяющий сопоставить достигнутые результаты с запланированными, является прочно установившейся точкой зрения в научной литературе [5].

Мы считаем, что в процессе санации более обоснованно рассматривать контроль в качестве неотъемлемой составляющей всего процесса – от принятия заявления инициатора санации предприятия до завершения судебного дела по банкротству. Наиболее оправдано определять контроль как совокупность регулярных и непрерывных процессов, посредством которых заинтересованные стороны в легитимной форме обеспечивают эффективное функционирование санируемого предприятия.

Практика антикризисного управления показывает, что в процессе контроля (особенно действий и процедур по обеспечению контроля) пользователи получают наиболее достоверную информацию, получение которой не предусмотрено в обычной системе управления и учета. Данная информация о состоянии объекта санации позволяет оценить обоснованность и эффективность принятых ранее управленческих решений, а также правильность постановки цели. В процессе контроля могут быть выявлены обстоятельства, учет которых может привести к прекращению судебного дела о банкротстве. Как правило, это происходит при выявлении ложного и преднамеренного банкротства.

Мы согласны с тем, что контроль — это труд по наблюдению и проверке соответствия процесса функционирования объекта принятым управленческим решениям — законам, планам, нормам, стандартам, правилам, приказам и т.д.; выявлению результатов воздействия субъекта на объект, допущенных отклонений от требований управленческих решений и принятых принципов организации и регулирования. Выявляя отклонения и их причины, антикризисный управляющий или работники органов контроля определяют пути воздействия на объект управления с целью устранения выявленных препятствий.

Контроль может быть охарактеризован как одна из функций управления, представляющая собой систему наблюдения и проверки функционирования управляемого объекта с целью оценки правильности и эффективности принятых управленческих решений, выявления степени их реализации, наличия отклонений и неблагоприятных ситуаций, о которых целесообразно своевременно проинформировать ответственных должностных лиц.

Действующее предприятие – это высокоорганизованная система, включающая в качестве обязательных элементов (по мнению экономистов-классиков) такие факторы как землю, капитал и труд. В процессе эволюции общества к указанным факторам добавляется фактор «информация», который позволяет ответить на вопросы: что производить предприятию, как производить (по какой технологии) и где реализовать продукцию. Добавим к указанным факторам субъект – объединяющую силу, которая стоит над всеми перечисленными факторами, мы формируем систему, которая является динамической, т.е. существующей в реальном измерении времени и не допускает полной остановки. Как любая искусственно созданная динамическая система, предприятие подвержено действию второго закона термодинамики.

В рамках данной теории устойчиво действующее предприятие – это кратковременное сочетание факторов производства, результатом деятельности которого является полученная прибыль. Управляющие воздействия на предотвращение отрицательных воздействий со стороны внешних и внутренних сил необходимы постоянно, даже тогда, когда предприятие действует устойчиво и стабильно. В рамках производственного процесса управление и контроль соотносятся как ускоритель (управление) и тормоза (контроль). Можно «разогнать» любое производство до высокой скорости (мощности) используя методы административного воздействия. Но только действенный независимый контроль за процессом производства и реализации может подтвердить, что данное производство осуществляется в соответствии с программой.

На основе информации, полученной от анализа, осуществляемого в рамках контроля, руководитель предприятия может при необходимости изменить пропорцию в использовании факторов производства и, на этой основе, изменить результирующие показатели деятельности предприятия. К таким воздействиям можем отнести: изменение размеров применяемого капитала (привлечь заемный капитал или вывести собственный капитал из процесса производства), изменение технологии производства (осуществить модернизацию), увеличение или снижение количества работающих, изменение рынков закупок или реализации продукции и т.д.

Предприятие, не подверженное определенное время управляющему воздействию начинает разрушаться. Инициаторами этого разрушения выступает в первую очередь конкуренты и время. В условиях кризиса и недостаточного воздействия менеджера на текущую деятельность предприятия снижается доля продукции предприятия на традиционном рынке. Конкуренты замещают своей продукцией товары предприятия и создают финансовые проблемы на завершающей стадии кругооборота капитала предприятия-должника. Не поступление денежных средств от реализации продукции приводит к нарушению платежеспособности перед внешними контрагентами производства - поставщиками, государством и персоналом. Не менее опасным является приостановление финансирования внутренних потребностей предприятия, таких как ремонтно-эксплуатационные нужды, обновление основного капитала, совершенствование технологии и др. Налицо кризис и угроза существованию.

Выставляемые на продажу собственниками предприятия (или отдельные его части, здания) в недалеком прошлом были процветающими предприятиями. В Москве в феврале 2006 года было объявлено о банкротстве автомобильного завода АЗЛК, выпускавшего автомобили «Москвич», …

Это, по нашему мнению, публичное признание собственника и государства в том, что по отношению к данным, искусственно созданным системам, победила не система, а хаос. Неэффективный собственник пытается получить частичное возмещение ранее вложенного капитала, государство – не допустить роста социальных проблем с безработицей. Это может сделать новый собственник, вовлекая в процесс организации вновь создаваемого предприятия «обломки» предприятия-банкрота в качестве «строительного материала» - земельные участки, здания, коммуникации, рабочих.

В этой модели оригинальна роль стрелы времени[1]. Она осуществляет фиксацию негативных и позитивных воздействий на искусственно созданные системы. Менеджер через определенное время осознает, что не осуществленное воздействие на выявленные им отклонения привели в отрицательным последствиям, но исправить данный факт уже невозможно, или исправление предполагает значительно большие усилия и затраты, чем предполагалось ранее.

Пример 1. В связи с нереализацией продукции, вызванной конкурентной борьбой, у предприятия возникли финансовые проблемы. Недостаток денежных средств не позволил своевременно произвести ремонт кровли производственного корпуса. Прошедшие ливневые дожди привели к протеканию здания, частичному затоплению цеха и разрушению покрытия стен. Для устранения последствий необходимы средства в 12 раз превышающие первоначальные затраты по ремонту кровли.

Пример 2. Один из ведущих специалистов предприятия обратился к руководству с предложением повысить ему оплату труда на 50% в связи с тем, что он считает ее необоснованно низкой и у него есть предложения по работе от других предприятий. Менеджер посчитал данное требование не реальным, так как оплата специалиста при этом станет больше, чем у него. Специалист ушел работать на конкурирующее предприятие. Конкурирующее предприятие, используя знания и квалификацию принятого на работу специалиста, получило конкурентные преимущества на рынке перед предприятием, откуда ушел специалист. Далее читай пример 1.

В приведенных примерах, перечень которых может продолжить читатель, мы видим выраженный эффект мультипликатора[2]. Несвоевременное решение проблемы порождает новую, более дорогостоящую проблему. Еще более негативные последствия могут произойти, если довериться принципу «Как-то разрешится, ведь до этого было». Особенно это заметно на примере искусственно созданных систем. Начинает действовать второй принцип термодинамики и все идет к полному разрушению искусственно созданной систем (в нашем случае предприятия).

Если исходить из принципа, что нормальное состояние предприятия – кризис, то становится очевидным, что процесс управления предприятием – это антикризисное управление. Предприятие может стать банкротом в связи с многими факторами. Причем часто достаточно бывает одного из определяющих. В качестве определяющего фактора может быть не общественно признанный. Руководителю приходится в зависимости от ситуации составлять перечень наиболее значимых показателей, являющихся по его мнению жизненно важными в кризисной ситуации. Несвоевременное погашение задолженности по зарплате перед персоналом может привести к забастовке и оказаться для руководителя предприятия завершением карьеры, а для предприятия последней каплей для государства по признанию его банкротом. В ситуации санации указанные контрольные показатели устанавливаются законодательными актами. Однако объективность контрольных показателей, основанных на данных бухгалтерского учета, не позволяет их использовать для принятия решений по оперативному управлению.

Возникает необходимость в процесс управления ввести систему, обеспечивающую опережающее воздействие на общий поток информации по тем фактам и показателям, которые могут оказать усиленное воздействие на управляемый объект. По мнению автора эту функцию должен осуществлять контроль. Рассмотрим это подробнее.

Контроль – это высококвалифицированный труд наиболее подготовленных специалистов, особенно в условиях умышленных действий специалистов предприятия по сокрытию объективной информации.

Контроль, как философская категория и объект научного исследования, всегда конкретен. Он имеет определенные виды, среди которых мы можем выделить: межгосударственный, государственный, административный, судебный, финансовый, экономический, хозяйственный, технологический, экологический, социальный, межличностный контроль, и другие. Особыми направлениями контроля в рамках государства являются контроль за усилением экономической концентрации (антимонопольный контроль), контроль за инсайдинговой информацией, контроль за уровнем концентрации государственной и административной власти, контроль за аффелированными лицами и другие. Каждый из видов контроля имеет обязательные элементы, такие как:

■ субъект контроля;

■ объект контроля;

■ предмет контроля;

■ цель контроля;

■ задачи контроля;

■ принципы контроля;

■ методы контроля;

■ техника и технология контроля;

■ процесс контроля.

Решение по результатам контроля принимает руководитель субъекта контроля (при санации – антикризисный управляющий), либо субъект, в интересах которого контроль осуществлялся (суд, государственный орган, на который возложены функции контроля и др.).

2.ФОРМЫ И МЕТОДЫ КОНТРОЛЯ.

В зависимости от соотношения времени проведения контроля и времени совершения проверяемых финансово-хозяйственных операций выделяют три основные формы финансового контроля — предварительный, текущий и последующий.

Предварительный контроль предшествует совершению проверяемых операций. Он проводится на стадии составления, рассмотрения и утверждения инвестиционных проектов, финансовых планов, проектов законодательных актов и т.д. Предварительный контроль позволяет еще на стадии прогнозов и планов пресечь попытки нарушения действующего законодательства и выявить достоверность рассматриваемой информации, а также не допустить реализации проектов, направленных на реализацию интересов отдельных лиц в ущерб общим интересам. Важное значение имеет предварительный контроль для предприятия, планирующего реализацию инвестиционного проекта, кадровых, технологических или других преобразований.

Предварительный контроль в системе государственных финансов позволяет не допустить потерь от реализации политических идей за счет общественных средств. В качестве примера можно привести строительство БАМа, освоение целинных и залежных земель, массовую мелиорацию и др. Главной особенностью предварительного контроля на уровне государства является обеспечение его независимости от этого государства. Как показывает опыт прошлых лет, такой независимости обеспечить не удавалось

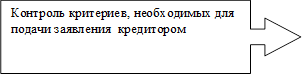

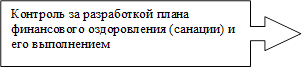

На уровне субъекта хозяйствования при ухудшении финансовой ситуации и возникновении угрозы банкротства, предварительный контроль в рамках антикризисного управления регламентирован соответствующими законодательными актами [9] (рис. 1).

Рис 1. Содержание предварительного контроля деятельности предприятия при угрозе банкротства.

Предварительный контроль является наиболее эффективным видом контроля, так как он имеет предупредительный характер. Особенно это важно в системе взаимоотношений, складывающихся при угрозе банкротства. Законодательство о банкротстве выделяет такие виды нарушений на стадии подачи заявления о возбуждении конкурсного производства, как ложное и преднамеренное банкротство, сокрытие банкротства или срыва возмещения убытков кредитору.

Своевременное выявление указанных уголовно наказуемых действий руководителей предприятия-должника позволяет не допустить рассмотрения дела о банкротстве без выявления степени воздействия указанных нарушений на финансовое состояние предприятия и его платежеспособность. В отдельных случаях в результате рассмотрения выявляются источники дополнительных финансовых ресурсов предприятия, которые дают основание для отказа возбуждения дела о банкротстве.

Предварительный контроль подразделяется на стартовый и промежуточный. Стартовый предварительный контроль проводится до начала реализации проекта или принятие решений по вопросам, ранее не осуществлявшимся. От его выводов зависит начало действий по инвестиционным проектам или преобразованиям. Промежуточный предварительный контроль осуществляется на стадии завершения определенного этапа реализации проекта и возникает необходимость принять решение о продолжении осуществления следующего этапа проекта при наличии вариантов по продолжению или остановке дальнейших действий по проекту.

Отдельные проекты не предусматривают варианта прекращения реализации проекта после начала его реализации. К таким проектам можно отнести проекты, включающие на первых этапах необратимые процессы или действия. Химические реакции с полным участием компонентов, взрывы, финансовые обвалы, многие преобразования в живой природе и социальной среде.

Процесс санации предприятия исходно имеет дуализм. В результате контроля по отчетному периоду решением собрания кредиторов, хозяйственного суда, государства санация может быть остановлена и начаты процедуры банкротства с ликвидацией должника. Основу для принятия таких решений составляют результаты промежуточного предварительного контроля критических показателей проекта санации. Исходя из этого промежуточный предварительный контроль – это контроль этапов исполнения проекта, в котором имеется многовариантность продолжения исполнения проекта, возникающая после завершения каждого из контрольных этапов.

Текущий контроль, который также называют оперативным, проводится в процессе совершения хозяйственных и финансовых операций, исполнения финансовых планов, бюджетов. Он позволяет отслеживать и регулировать быстро изменяющиеся хозяйственные ситуации, предупреждать потери и убытки, предотвращать совершение финансовых правонарушений, нецелевое использование финансовых средств.

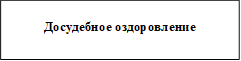

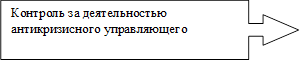

В условиях санации текущий контроль является главным инструментом оценки хода оздоровительных мероприятий, включенных в проект санации. При выявлении существенных отклонений от утвержденной хозяйственным судом бюджетной программы, может быть принято решение о прекращении санации и возбуждении ликвидационного производства в рамках банкротства предприятия-должника. Оперативный контроль в условиях санации использует специальные приемы и процедуры, позволяющие своевременно выявить возникающие отклонения. Схема текущего контроля представлена на рис.2.

Рис.2. Содержание текущего контроля на стадии досудебного оздоровления и судебной санации

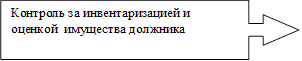

Последующему контролю подлежат итоги достижения основной цели, обеспечивать которую призван процесс управления. Для этого проводится анализ использования материальных, трудовых и финансовых ресурсов, законности совершенных финансово-хозяйственных операций, достигнутых финансовых, юридических и социальных результатов. Проводится оценка финансово-хозяйственной деятельности санируемого предприятия. Последующий контроль отличается углубленным изучением хозяйственной и финансовой деятельности хозяйствующего субъекта за определенный период. Его результаты тесно связаны с результатами предварительного или текущего контроля, что позволяет вскрыть недостатки их проведения. Результаты последующего контроля представляются антикризисным управляющим в форме отчета управляющего комитету кредиторов и хозяйственному суду (рис.3).

Рис.3. Последующий контроль при завершении санации.

3. ВЛИЯНИЕ ЦЕЛЕЙ КОНТРОЛЯ НА ВЫБОР СПОСОБА ЕГО ПРОВЕДЕНИЯ

Многогранность задач и функций контроля в условиях санации определяет разнообразие способов его проведения, применение которых, как правило, зависит от целей и задач, поставленных перед контролирующими органами. Для некоторых ситуаций достаточно контроля финансовой отчетности и отчетности антикризисного управляющего, для других требуется анализ всей финансово-хозяйственной деятельности хозяйствующего субъекта. При этом происходит трансформация контроля в контроль исполнения, что делает его более эффективным.

Таким образом, с точки зрения целей и задач контрольные мероприятия, проводимые процесса санации, можно разделить на две группы: контроль исполнения и документальный контроль. При судебной санации контроль исполнения включает элементы документального контроля, так как исполнение (неисполнение) любого этапа санации или действия (расчет с кредиторами определенной очереди и др.), должен быть подтвержден документально.

Контроль исполнения

Контроль исполнения представляет собой объективную и систематическую проверку фактических данных (документов) для оценки работы хозяйствующего субъекта, полноты исполнения возложенных на него функций, программы его деятельности в будущем. Целью такого контроля является обеспечение республиканских органов государственного управления, государственных организаций, осуществляющих контроль, местных исполнительных и распорядительных органов, в подчинении или ведении которых находятся организации-должники, органов прокуратуры, других правоохранительных и контролирующих органов в соответствии с их компетенцией, а также органов (организаций), представивших кандидатуры временных (антикризисных) управляющих, осуществляющих надзор за деятельностью данного хозяйствующего субъекта и антикризисного управляющего информацией в соответствии с их компетенцией. Данная информация необходима для принятия решений по устранению выявленных недостатков или корректировки процесса санации или финансового оздоровления.

Контроль исполнения включает в себя:

1. Фактический контроль, который предусматривает:

- инвентаризацию — способ проверки фактических остатков основных средств, товарно-материальных ценностей, денежных средств и состояния расчетов, их соответствия данным бухгалтерского учета на определенную дату;

- экспертную оценку специалистами действительного объема и качества выполненных работ, обоснованности нормативов материальных затрат и выхода готовой продукции, соблюдения технологических режимов;

- визуальное наблюдение путем непосредственного обследования складских помещений, производственных подразделений, а также фиксации отдельных элементов изучаемого процесса в определенный временной период (хронометраж и др.).

2. Контроль эффективности осуществляемой деятельности предприятия-должника. Проверка эффективности на первом этапе предусматривает определение: насколько эффективно и экономно хозяйствующий субъект приобретает, сохраняет и использует свои ресурсы. В условиях санации оправдано использование контроля эффективности [6]. Суть его состоит в том, что формальная законность и бухгалтерская точность рассматриваются не как конечная цель контроля, а лишь как его начало, предварительный этап. Основной же задачей проверки является действенность и результативность реализации программы санации предприятия. Действия управляющего, которые прибыльны и внешне выгодны, но не действенны, т.е. не отвечают требованиям достижения конечных целей санации – восстановление платежеспособности, урегулирование взаимоотношений с кредиторами и решение социальных задач, могут быть признаны неэффективными.

При этом документальный контроль выполняет информационную функцию. Деление на приемы документального и фактического контроля в известной мере условно, так как в основе разграничения способов контроля лежат различные источники используемых данных при проведении контрольных действий.

3. Программный контроль по критическим показателям проекта санации (или проекта досудебного оздоровления). Суть программного контроля состоит в том, что в систему управления встраивается механизм контроля, позволяющий регулярно отслеживать ход реализации проекта санации. Это позволяет своевременно выявлять узкие места и реагировать на них; контролировать соблюдение графиков выполнения отдельных этапов санации; сравнивать достигнутые результаты с ожидаемыми; соизмерять результаты с затраченными ресурсами, выявляя фактическую эффективность программы.

Документальный контроль

Документальный контроль — это проверка финансовой отчетности и документации. В процессе такой проверки устанавливается, насколько беспристрастно представлена в этих документах финансовая информация, соответствуют ли проверенные операции требованиям законов и других нормативных актов, решениям суда, а также дается оценка системе внутреннего контроля проверяемого субъекта.

Документальный контроль включает проверку:

• финансовых отчетов. Это дает обоснованные гарантии расчетов результаты хозяйственной деятельности, а также движение денежных средств в соответствии с общепринятыми принципами бухгалтерского учета;

• финансовой документации, а именно: представление экономической информации в соответствии с установленными критериями, применение хозяйствующим субъектом определенных требований к статистической отчетности;

• частей (сегментов) отчетов о прибылях и убытках, о движении денежных средств, об основных средствах, направлениях использования инвестиций и др.

• действенности внутреннего контроля по организации бухгалтерского учета, составлению отчетности и сохранностью имущества предприятия.

4. ПРИНЦИПЫ И ИНСТРУМЕНТЫ КОНТРОЛЯ В АНТИКРИЗИСНОМ УПРАВЛЕНИИ.

Контроль осуществляется на основе определенных принципов. Принцип контроля — это общепризнанное правило действия в контрольных ситуациях, он воплощает экономические, социальные и другие закономерности контроля, определяет требования, согласно которым формируется и функционирует подсистема контроля в системе управления производством, обществом. Принципы образуют определенную систему. К ним относят: объективность, гибкость, экономичность, всеобъемлемостъ, внезапность, непрерывность, действенность, плановость, научность, гласность, массовость.

Контроль имеет методы осуществления, свой инструментарий. Выделим основные из них, применяемые при санации предприятия.

Ревизия представляет собой всестороннюю и глубокую документальную и фактическую проверку производственно-финансовой и коммерческой деятельности субъекта хозяйствования за определенный период времени.

Аудит - это независимая экспертиза состояния бухгалтерского учета, бухгалтерского баланса и финансовых отчетов.

Тематическая проверка организуется по отдельной, заранее разработанной тематике. При этом подробно изучаются и анализируются отдельные стороны и участки работы субъекта хозяйствования.

Экономический анализ - важнейший способ контроля, позволяющий выявить влияние факторов на результаты хозяйственно-финансовой деятельности субъекта хозяйствования. С помощью специальных приемов анализа количественно измеряется величина факторов, положительно и отрицательно влияющих на результаты деятельности предприятия. Результаты анализа оформляются графиками, аналитическими таблицами, текстовым описанием. Анализ позволяет вскрыть неиспользуемые резервы роста эффективности производства.

Обследование - ознакомление с состоянием контролируемого объекта на месте. Оно организуется, например, для проверки состояния складского хозяйства, противопожарной безопасности, охраны труда и т.д. При проведении обследования используются материалы периодической печати, письма, жалобы. Результаты обследований оформляются докладными записками, справками, заключениями, предложениями и т.д.

Расследование (следствие) - представляет собой способ установления виновности должностных лиц в совершении тех или иных нарушений законности, связанных с присвоением собственности, бесхозяйственностью, должностными злоупотреблениями и размером причиненного материального ущерба. Спецификой данного способа контроля является то, что он осуществляется только судебно-следственными органами.

Хозяйственный (судебный, арбитражный) спор - это способ установления соблюдения законности и обеспечения законных прав предприятий и граждан в хозяйственных взаимоотношениях. Такие споры между субъектами хозяйствования разрешаются в хозяйственных судах. Правильное разрешение хозяйственных споров играет важную роль в обеспечении дисциплины расчетов, выполнении плановых заданий и договорных обязательств во всех звеньях экономики. Результаты рассмотрения хозяйственных споров оформляют обычно протоколами и постановлениями.

Ещё посмотрите лекцию "14 Культура первобытного общества" по этой теме.

Краткие выводы.

1. Одной из главных причин банкротства предприятия является недостатки в организации и действенности контроля за использованием капитала на протяжении длительного периода.

2. На стадии санации контроль обеспечивает защиту интересов кредиторов, работников и собственника.

3. Экономическое оздоровление предприятия возможно при организации действенного и осознанного контроля на всех этапах производственного цикла. Контроль становится одним из факторов производства, восстанавливающих сбалансированность потребления материальных, трудовых и финансовых ресурсов.

[1] Пригожин И., Стенгерс И. Порядок из хаоса: Новый диалог человека с природой: Пер. с англ./ Общ. ред. В. И. Аршинова, Ю. Л. Климонтовича и Ю. В. Сачкова. — М.: Прогресс, 1986.—432 с. С.319

[2] Мультипликатор - лат. Multiplicator – умножающий - устройство для усиления действия какого-либо механизма (СИС, с. 333)