Планирование производственной программы

Планирование производственной программы

Структура и показатели производственной программы предприятия

Важнейшим разделом тактического плана предприятия является производственная программа или план производства и реализации продукции.

Производственная программа определяет необходимый объем производства продукции в плановом периоде, соответствующий по номенклатуре, ассортименту и качеству требованиям плана продаж. Она обусловливает задания по вводу в действие новых производственных мощностей, потребность в материально-сырьевых ресурсах, численности персонала, транспорте. Этот раздел плана тесно связан с планом по труду и заработной плате, планом по издержкам производства, прибыли и рентабельности, финансовым планом. Производственная программа состоит из двух разделов:

- план производства продукции в натуральном (условно-натуральном) выражении;

- план производства в стоимостном выражении.

План производства продукции в натуральном выражении

содержит показатели выпуска продукции определенной номенклатуры, ассортимента и качества изделий в физических единицах. Для измерения объемов производства в натуральном выражении используются такие показатели, как штуки изделий, тонны, метры квадратные, погонные и кубические. На отдельных предприятиях применяются двойные измерители.

Планирование производства и продаж продукции в натуральном выражении дает возможность согласовать выпуск конкретных видов продукции с потребностями рынка, производственными мощностями предприятия, потребностью в ресурсах, необходимых для ее производства. Однако натуральные измерители не позволяют определить общий объем и структуру производства на многопрофильных диверсифицированных предприятиях, рассчитать издержки, доход и прибыль предприятия от реализации продукции. Это требует разработки плана производства продукции в стоимостном выражении.

План производства продукции в стоимостном выражении содержит следующие показатели: реализованная продукция (валовой доход); товарная продукция; валовая продукция.

Основным стоимостным показателем этого раздела плана является реализованная продукция (валовой доход). Реализованной считается продукция, оплаченная покупателем или сбытовой организацией. Ее объем исчисляется как стоимость предназначенных к поставке по плану и подлежащих оплате заказчиком готовых изделий и полуфабрикатов собственного производства, запасных частей всех видов и назначений, товаров народного потребления, выполняемых работ и оказываемых услуг, реализуемых в соответствии с хозяйственными договорами с потребителями продукции или через собственную сбытовую сеть.

Плановый объем реализованной продукции в стоимостном выражении рассчитывается по формуле:

Рекомендуемые материалы

где

— объем товарной продукции -го вида в оптовых ценах предприятия;

— изменение остатков готовой продукции -го вида на складе предприятия на начало и конец планируемого периода;

—изменение остатков готовой продукции -го вида, отгруженной, но не оплаченной потребителем на начало и конец планируемого периода;

п — количество видов товарной продукции 1,2,3, .,.,и).

Реализованная продукция характеризует валовой доход предприятия (Дв) в плановом периоде. Он определяется как произведение цены на количество проданных единиц изделий (услуг):

где

ДВ — валовой доход предприятия от реализации -го вида продукции;

Ц — цена единицы -го вида продукции (оптовая, договорная);

О — планируемый объем продаж -го вида продукции ( = 1, 2, 3,..., п) в натуральном выражении.

Товарная продукция включает стоимость: запланированных к выпуску готовых изделий (принятых отделом технического контроля, укомплектованных и сданных на склад готовой продукции предприятия); полуфабрикатов, комплектующих деталей и сборочных единиц, предназначенных для реализации на сторону по кооперированным поставкам; капитального ремонта, выполненного собственными силами, а также изделий и запасных частей, изготовленных для капитального ремонта, капитального строительства и собственных непромышленных хозяйств предприятия; инструментов и приспособлений для собственного производства. Выражается она в оптовых ценах предприятия и в сопоставимых ценах. Первые используются для увязки плана производства с финансовым планом; вторые — для определения темпов, динамики и изменения структуры производства.

Плановый объем товарной продукции (Пт) рассчитывается по формуле:

где

А — план выпуска /-го вида продукции в натуральном выражении;

Ц{ — действующая оптовая цена /-го вида продукции;

— количество видов товарной продукции (/ = 1 , 2, 3, ..., п);

У — объем услуг и работ /-го вида промышленного характера;

т — количество видов работ промышленного характера (/' = 1, 2, 3, ..., т).

Товарная продукция характеризует объем произведенной готовой продукции и используется для расчета затрат на производство, финансовых результатов, рентабельности и других показателей эффективности производства.

Валовая продукция включает стоимость всей произведенной продукции и выполненных работ, в том числе незавершенное производство. Она оценивается обычно в сопоставимых ценах.

Объем валовой продукции (ПВ) рассчитывается по формуле:

Пв =ПТ +(НК -Нн )+(Ик -Ин )

где

Нк, Нн — остатки незавершенного производства в стоимостном выражении на конец и начало планового периода соответственно;

Ик, Ин — остатки инструментов и приспособлений собственного производства на конец и начало планового периода.

Изменение остатков незавершенного производства в составе валовой продукции планируется при значительном увеличении объема производства в планируемом периоде по сравнению с отчетным, снятии с производства отдельных видов продукции, создании задела при переходе на выпуск новых изделий со значительной длительностью производственного цикла.

На предприятиях, у которых отсутствует внутрихозяйственный оборот и незавершенное производство, например в пищевой промышленности по своему составу валовая продукция совпадает с товарной. Валовую продукцию следует отличать от валового оборота, под которым понимается сумма стоимости продукции всех подразделений. Чистая продукция характеризует вновь созданную на предприятии стоимость. В нее не входят издержки предприятия на приобретение сырья, материалов, топлива, энергии и т.п., а также амортизационные отчисления, включаемые в себестоимость продукции.

В состав чистой продукции включаются расходы на оплату труда с начислениями на заработную плату и прибыль предприятия.

Плановый объем чистой продукции (Пч) рассчитывается по формулам:

Пч = Пр-Зм-0А,

Пч = Зп + ПБ,

где

Зм — материальные затраты, включаемые в себестоимость продукции;

ОА — амортизационные отчисления на полное восстановление основных фондов;

Зп — заработная плата с начислениями на нее;

ПБ — прибыль от реализации продукции.

Условно-чистая продукция (ПУ) в отличие от чистой содержит амортизацию и рассчитывается по формулам:

ПУ = ПР + 3М

Показатели чистой и условно-чистой продукции служат для анализа структуры производственной программы, планирования фонда оплаты труда.

3.2. Методика планирования производственной программы

3.2.1. Технология планирования производственной программы

Производственная программа предприятия формируется таким образом, чтобы обеспечить выполнение плана продаж в конкретном периоде с учетом имеющихся у предприятия производственных возможностей. Проблема состоит в том, что производственные возможности предприятия по выпуску продукции могут быть больше или меньше запланированного объема продаж. Фактором производства, который чаще всего определяет возможности предприятия, является производственная мощность. Поэтому, если производственная мощность предприятия больше объема продаж, то имеет место неполное использование (недогрузка) мощности, что, в свою очередь, приводит к завышенным издержкам на производство продукции. Если же производственная мощность, наоборот, будет меньше объема продаж, то в этом случае объем продаж не может быть выполненным, и необходимо либо увеличивать производственную мощность, либо уменьшать объем продаж. В этой связи производственная программа служит инструментом согласования возможного объема продаж с производственной мощностью предприятия в планируемом периоде.

Производственная программа не только устанавливает объем выпуска конечной продукции, но и является основой для расчета планов производства структурных подразделений предприятия. Производственная программа предприятия рассчитывается на год с разбивкой заданий по кварталам, а квартальных — по месяцам. В планах структурных подразделений задания производственной программы могут распределяться по более коротким периодам.

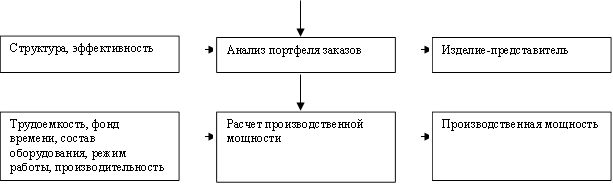

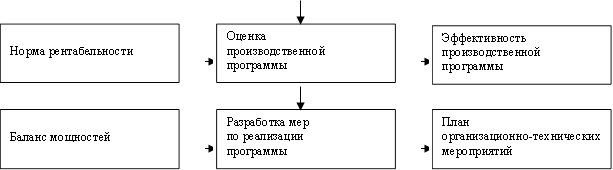

Разработка производственной программы является наиболее сложным процессом, поскольку в нем приходится согласовывать и учитывать огромное число различных факторов. Типовой алгоритм формирования программы представлен на рис.

| |

| |

| |

| |

|

Рис. 3.1. Схема планирования производственной программы

3.2.2. Анализ выполнения плана производства

Основными задачами анализа выполнения плана в отчетном и предшествующем плановому периодах являются следующие:

• проверка выполнения плана выпуска и реализации продукции по всем стоимостным, натуральным, условно-натуральным и трудовым показателям;

• изучение причин, положительно и отрицательно влияющих на выполнение плановых показателей;

• выявление резервов дальнейшего роста и повышения эффективности производства;

• разработка мероприятий по использованию резервов, выявленных в ходе анализа и условий увеличения объема выпуска продукции и повышения ее качества;

• установление календарных сроков внедрения отдельных мероприятий, назначение подразделений и должностных лиц, ответственных за их выполнение, а также определение эффективности этих мероприятий.

Расчет производственной мощности

Расчет производственной мощности предприятия является важнейшим этапом обоснования производственной программы. На основе расчетов производственной мощности выявляются внутрипроизводственные резервы роста производства, устанавливаются объемы выпуска продукции и определяется потребность в увеличении производственных мощностей за счет технического перевооружения, реконструкции и расширения действующих и строительства новых мощностей.

Под производственной мощностью предприятия понимается максимально-возможный выпуск продукции в номенклатуре и ассортименте, предусмотренном планом продаж, при полном использовании производственного оборудования и площадей, с учетом прогрессивной технологии, передовой организации труда и производства.

Планирование производственной мощности основано на учете факторов, от которых зависит ее величина. При расчете мощности принимаются во внимание следующие факторы:

- структура и величина основных производственных фондов;

- качественный состав оборудования, уровень физического и морального износа;

- передовые технические нормы производительности оборудования, использования площадей, трудоемкости изделий;

- прогрессивность применяемых технологических процессов;

- степень специализации;

- режим работы предприятия;

- уровень организации производства и труда;

- фонд времени работы оборудования;

- качество сырья и ритмичность поставок.

Производственная мощность — величина не постоянная. Выбытие мощности происходит по следующим причинам: износ и выбытие оборудования; увеличение трудоемкости изготовления изделий; изменение номенклатуры и ассортимента выпускаемой продукции; уменьшение фонда времени работы; окончание срока лизинга оборудования. Эти же факторы действуют и в обратном направлении.

Планирование производственной мощности заключается в выполнении комплекса плановых расчетов, позволяющих определить: входную мощность; выходную мощность; показатели степени использования мощности.

Входная мощность определяется по наличному оборудованию, установленному на начало планового периода. Выходная мощность — это мощность на конец планового периода, рассчитываемая на основе входной мощности, выбытия и ввода мощности в течение планового периода. Планирование выпуска продукции осуществляется исходя из среднегодовой мощности рассчитываемой по формуле:

МС = Мн + (МВВ * Ч1) / 12 – (Мвыб *Ч2) / 12

где

Мн - производственная мощность на начало планируемого периода (года);

Мвв - увеличение мощности за счет организационных мероприятий, за счет технического перевооружения, расширения и реконструкции предприятия;

Ч1, Ч2 - соответственно число месяцев работы мощности;

Мвыб - уменьшение мощности за счет ее выбытия.

Необходимо различать фактическую и проектную мощность. Их соответствие характеризуется степенью освоения.

Для расчета производственной мощности применяются два метода:

- по производительности оборудования;

- по трудоемкости изготовления продукции.

В непрерывных производствах мощность агрегатов, участков и цехов рассчитывается, как правило, по производительности оборудования, а в дискретных производствах — по трудоемкости изготовления продукции.

1. Производственная мощность агрегата.

Производственная мощность агрегата (М) определяется как произведение годового планового фонда времени работы (Фп) и его производительности в единицу времени (П):

М=Фп х П

Например, производительность печи для обжига отливок составляет 0,2 тонны деталей в час; плановый фонд времени работы печи в год равен 6900 час; на одно изделие расходуется 0,6 тонны отливок.

Производственная мощность печи составляет 1380 тонн отливок в год (6900 х 0,2) или 2300 изделий (1380 : 0,6).

Или другой пример: требуется определить производственную мощность печи в сталелитейном цехе с объемом завалки шихты 4 тонны; время плавки 2 часа; коэффициент выхода стали 0,6; вес комплекта стальных отливок на изделие 0,6 тонны. Расчет ведется по формуле:

М = Фп х П = Фп * (Оз * Кг) / (Дп * Вк)

где

О3 — объем завалки шихты на одну плавку, тонн;

Кг — коэффициент выхода годного;

Дп — длительность одного цикла плавки, час;

Вк — вес комплекта литья на изделие, тонн.

М = 6900 * (4*0,6) / (2*0,6) = 13 800 изделий

При расчете производственной мощности важно правильно рассчитать плановый фонд времени работы агрегата.

Различают календарный (Фк), режимный или номинальный (Фр) и плановый (Фп) фонды времени.

Календарный (Фк) фонд времени производственного оборудования служит базой для расчета других видов фонда времени в планировании. Определяется произведением числа дней в данном календарном периоде (Дк) на число часов в сутках:

Фк = Дк х Т.

Режимный или номинальный (Фр) фонд времени работы машины (агрегата) зависит от числа календарных дней (Дк) и числа нерабочих дней (Дн) в году, а также от принятого на предприятии режима сменности работы в сутки:

ФР =( ДК - Дн)* Т1

Т1 - среднее число часов работы машины в сутки в рабочие дни по принятому режиму сменности с учетом сокращенной длительности смены в предпраздничные дни.

2. Производственная мощность участка, цеха .

Производственная мощность участка (цеха) (Му), оснащенного однотипным оборудованием, определяется умножением нормативной годовой производительности одной машины, агрегата (Ма) с учетом среднего коэффициента перевыполнения нормы выработки (К) на среднегодовой парк этого вида оборудования (п):

Му = Ма * К * п

Например, на участке шестерен механического цеха установлено 5 токарных станков, на которых обрабатываются детали изделий А, Б и В в соотношении 48, 36 и 16 процентов. Данный процент рассчитан, исходя из количества изделий и применяемости деталей в изделиях. Трудоемкость обработки комплекта деталей изделия А равна 10 станко-часов; Б — 20 и В — 15. Плановый фонд времени работы оборудования составляет 23 500 часов. Рассчитываем трудоемкость комплекта приведенного изделия.

Далее определяем пропускную способность участка в наборных комплектах:

23 500 : 14,4 = 1632 шт.

Для определения производственной мощности в физических изделиях необходимо величину производственной мощности в наборных комплектах распределить пропорционально количественному соотношению изделий в программе:

Изделие А= 1632 / 100* 48 = 783 шт.

Изделие Б= 1632 / 100 * 36 = 588 шт.

Изделие В= 1632 / 100 * 6 = 261 шт.

Итого 1632 шт.

3. Производственная мощность предприятия.

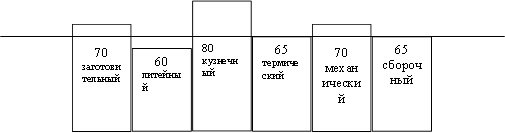

Производственная мощность предприятия рассчитывается по ведущему цеху. Для этого рассчитываются производственные мощности всех цехов и строится диаграмма мощностей предприятия.

|

На рисунке изображена диаграмма мощностей в разрезе цехов предприятия, предложенная в работе. Наиболее часто на предприятиях машиностроения и металлообработки за ведущий цех принимается сборочный цех. Если в нашем случае за ведущий цех принять сборочный с наличной мощностью в 65 тыс. изделий, то в заготовительном цехе имеется резерв мощностей, равный 5 тыс. изделий; в кузнечном цехе — 15 тыс. изделий; в механообрабатывающем цехе — 5 тыс. изделий. Литейный цех будет, наоборот, "узким местом": в нем имеется недостаток производственной мощности в 5 тыс. изделий в год. Под "узким местом" понимается несоответствие мощности отдельных участков, цехов возможности ведущего оборудования. Таким образом, при планировании производственной программы необходимо предусмотреть мероприятия, направленные, с одной стороны, на "расшивку узких мест" (увеличение мощности), а с другой — на загрузку имеющихся резервов мощностей. В нашем примере производственная мощность предприятия будет равна 65 тыс. шт. изделий в том случае, если у предприятия имеется возможность увеличить пропускную способность литейного цеха на 5 тыс. шт. В противном случае за мощность предприятия следует принять объем производства в 60 тыс. изделий в год.

После достижения баланса между производственной мощностью и проектом программы дается экономическая оценка проекта плана производства. Известно, что с изменением объема производства и реализации продукции изменяются совокупные издержки предприятия, доход и прибыль. При небольших объемах выпуска издержки превышают величину дохода и предприятие, как правило, несет убытки. По мере увеличения объемов производства рост совокупных издержек начинает отставать от роста совокупного дохода и разность между доходом и издержками (прибыль) становится положительной величиной. Затем тенденция изменяется: рост издержек начинает опережать рост совокупного дохода. Нулевое значение прибыли достигается при двух объемах производства, в которых совокупные издержки и совокупный доход от реализации продукции равны. Эти объемы производства называются критическими. Любой объем выпуска продукции, находящийся между ними, позволяет предприятию получать прибыль от реализации продукции, а находящийся за их пределами — приносит убытки. В практике планирования эти объемы производства получили название "точек безубыточности".

Порог рентабельности — эта такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не имеет и прибыли.

Результата от реализации после возмещения переменных затрат в точности хватает на покрытие постоянных затрат, и прибыль при этом равна нулю.

Рассмотрим пример, исходные данные к которому сформированы в табл.1.1.

Таблица 1.1

Основные показатели работы предприятия

| Показатель | Млн. руб. | В % и относительном выражении к выручке от реализации |

| Выручка от реализации (Vреал) | 2000 | 100% или 1 |

| Переменные затраты (Зпер) | 2000 | 55% или 0,55 |

| Результат от реализации за вычетом переменных затрат (Vреал – Зпер) | 900 | 45% или 0,45 |

| Постоянные затраты (Зпост) | 860 | - |

| Прибыль (П) | 40 | - |

Условие порога рентабельности:

П = Vреал – Зпер – Зпост = 0

Порог рентабельности определяется по формуле 1.3:

ПР =  , (1.3)

, (1.3)

ПР = 860 / 0,45 = 1911 млн. руб.

Таким образом, при достижении выручки от реализации в 1911 млн. руб. предприятие достигает окупаемости и постоянных, и переменных затрат.

Каждая следующая проданная единица товара уже будет приносить прибыль.

Порог рентабельности позволяет определить пороговое (критическое) значение объема производства (пороговое количество товара), а также позволяет определить запас финансовой прочности предприятия.

Пороговое значение объема производства — это такое значение, ниже которого предприятию невыгодно производить данную продукцию, невыгодно продавать данный товар.

Пороговое значение товара рассчитывается по формуле 1.4:

Пор.к.т.i = ПР i / Ц I , (1.4)

Где

Ц — цена реализации данного товара, руб.;

ПР – значение порога рентабельности;

При этом данная формула может быть представлена следующим образом:

Пор.к.т.i = Зпост /(Ц i - Зперi), (1.5)

Рассмотрим пример:

Если Зпост = 40 млн. руб.,

Ц i = 100 тыс. руб./ед.,

Зпер i = 60 тыс. руб./ед.,

Рассчитаем значение порогового количества товара:

Пор. к.т.i = 40000/(100 – 60) = 1 000 ед.

Значит, нужно изготовить 1 000 таких изделий прежде чем окупятся постоянные затраты и предприятие начнет получать прибыль:

При этом следует учесть, что пороговое значение объема производства, рассчитанное по формуле (1.4), совпадает с таким значением, рассчитанным по формуле (1.5), только в том случае, когда речь идет о единственном товаре, которому приходится выручкой от реализации покрывать все постоянные затраты предприятия.

Чтобы определить сумму прибыли после прохождения порога рентабельности, достаточно умножить количество товара, проданного сверх порогового количества, на удельную величину результата от реализации после возмещения переменных затрат в каждой единице проданного товара в соответствии с формулой 1.6:

П = (КТ - Пор.к.т.) * ( Vреал – Зпер) / КТ, (1.6)

где

КТ — фактическое количество товара.

Данный способ определения порога рентабельности называется расчетным способом.

На практике часто пользуются при определении порога рентабельности графическим способом.

Он основан на равенстве выручки от реализации и суммарных затрат при достижении порога рентабельности.

Результатом построения графика будет пороговое значение физического объема производства, что представлено на рис.1.

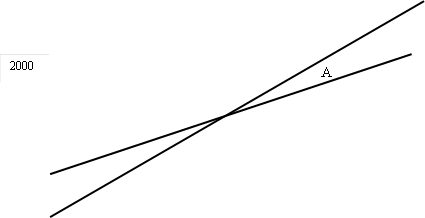

Рассмотрим пример:

Ц i = 0,5 млн. руб. / шт.

КТ = 4000 шт.

Зпост = 860 млн. руб.

Зпер = 1100 млн. руб.

Зперi =0,275 млн. руб./шт.

|

| ||||||

| ||||||

| ||||||

| ||||||

| |||

| |||

0

0

| |  |  | ||||||

|

Рис.1. Определение порога рентабельности

Построение графика осуществляется в следующем порядке:

1. Строится прямая, характеризующая выручку от реализации продукции (Vреал). При этом прямая проходит через точку 0 (нулевая) и точку А, которая соответствует фактическому количеству продукции и объему реализации.

2. Строится прямая, характеризующая уровень постоянных затрат (Зпост). Она проводится параллельно оси абсцисс через точку на оси ординат, соответствующую сумме постоянных затрат.

3. Строится прямая суммарных затрат с помощью точки В.

Точка В соответствует фактическому количеству продукции (4000шт.) и суммарным затратам на ее производство (860+1100=1960 млн. руб.)

4.Порогу рентабельности соответствует объем реализации 3822 шт. и выручка от реализации — 1 911 млн. руб.

Именно при таком объеме реализации выручка точно покрывает суммарные затраты и прибыль равна нулю.

При этом левый нижний треугольник показывает зону убытков предприятия, правый верхний — зону прибыли.

Для того чтобы определить на практике, какую прибыль мы получим при запланированном объеме производства, какие при этом должны быть переменные, суммарные издержки и какая должна быть выручка от реализации продукции достаточно от точки на оси абсцисс, соответствующей планируемому объему производства, провести перпендикуляр и спроецировать пресечение этого перпендикуляра с линиями выручки от реализации и суммарных затрат на ось ординат.

Эффективность производственной программы характеризуют рентабельность продукции, рентабельность продаж, рентабельность капитала.

1. Рентабельность продукции рассчитывается путем отношения валовой (Пв) или чистой прибыли (Пч) к сумме затрат по реализованной или товарной продукции (С):

Рп = Пв / С или Рп = Пч / С

2. Рентабельность продаж рассчитывается делением прибыли от реализации продукции на сумму полученной выручки (В):

Рпрод = Пр / В

3. Рентабельность (доходность) капитала исчисляется отношением прибыли к среднегодовой стоимости основного и оборотного производственного капитала.

Уровень рентабельности производственной деятельности зависит от трех основных факторов:

• изменения структуры производственной программы планового года по сравнению с отчетным;

• изменения себестоимости;

• цен реализации.

В процессе анализа необходимо выявить влияние на уровень рентабельности названных факторов.

Планирование материально-технического обеспечения производства

1. Задачи и содержание плана материально-технического обеспечения производства

Разработка планов материально-технического обеспечения производства способствует более успешному решению проблем снабжения сырьем, материалами, комплектующими, топливом, энергией и другими ресурсами. От качественного и своевременного обоснования плана зависит выполнение производственной программы предприятия.

В структуре затрат промышленного производства доля материальных затрат достигает 70 и более процентов. Поэтому снижение материалоемкости продукции является важнейшим направлением снижения ее себестоимости.

В ходе разработки плана материально-технического обеспечения должна предусматриваться максимально возможная экономия ресурсов. Она достигается:

- путем замены дорогостоящих и дефицитных материалов более дешевыми,

- уменьшения отходов и потерь за счет внедрения новых прогрессивных технологических процессов,

- снижения массы машин и изделий без ухудшения их качества,

- более точного расчета конструкций, выбора оптимальных запасов прочности,

- правильного выбора размеров, марок и профилей материалов.

Рациональное расходование материальных ресурсов — важнейший фактор повышения эффективности производства. Экономия материальных ресурсов способствует ускорению темпов роста производства, так как при том же количестве предметов труда может быть обеспечен больший объем выпуска продукции.

Поэтому задачей плана материально-технического обеспечения является определение оптимальной потребности предприятия в материальных ресурсах для осуществления производственно-хозяйственной и коммерческой деятельности. При этом различают потребность к расходу и к завозу.

Потребность к расходу устанавливает количество материалов, которые необходимы предприятию для выполнения плана объема продаж и других работ, связанных с производством и реализацией продукции, для ремонтно-эксплуатационных нужд, капитального строительства и др.

Потребность к завозу показывает, сколько предприятие должно получить материалов из внешних источников.

План материально-технического обеспечения состоит из двух частей:

• расчетов потребности в материально-технических ресурсах;

• балансов материально-технического обеспечения.

Расчет потребности материально-технических ресурсов в зависимости от характера применяемых материалов производится в следующих таблицах:

• потребность в сырье и материалах;

• потребность в топливе и энергии;

• потребность в оборудовании.

Определение потребности в материальных ресурсах производится по основным направлениям производственно-хозяйственной деятельности в соответствии с прогрессивными нормами их расхода с учетом плана организационно-технических мероприятий по применению экономичных видов материалов, отходов производства, вторичных материальных и топливно-энергетических ресурсов.

Балансы материально-технического обеспечения разрабатываются в виде перспективных, годовых, квартальных и месячных планов снабжения, определяющих потребность в материальных ресурсах и источники их получения.

Исходными данными для разработки плана материально-технического обеспечения являются:

• прогрессивные нормы расхода материальных ресурсов;

• анализ расхода материальных ресурсов в отчетном периоде;

• изменение остатков незавершенного производства на начало и конец планового периода;

• планы технического и организационного развития, технического перевооружения и реконструкции предприятия, капитального строительства.

План материально-технического обеспечения является основой заключения договоров с поставщиками соответствующих материальных ресурсов.

2. Планирование потребности в материально-технических ресурсах

Основное производство. При планировании потребности в материально-технических ресурсах используется ряд методов расчета. Их выбор определяется особенностями потребления материалов и наличием соответствующей информации. Наиболее общими из этих методов являются метод прямого счета; методы, основанные на учете данных о рецептурном составе продукции, нормативных сроках износа, формулах химических реакций.

Потребность в сырье и материалах для выпуска готовой продукции при установленных нормах их расхода рассчитывается методом прямого счета. Если один и тот же вид материала используется для изготовления нескольких изделий, потребность в нем (Рм) определяется по формуле:

Рм = ΣНi * Пi

где

Нi - норма расхода материала на i-е изделие;

Пi - производство i-го изделия в плановом периоде;

п — количество видов изделий, для которых используется данный материал.

При планировании производства новой продукции, для которой не установлены нормы расхода материалов, потребность в них рассчитывается методом аналогии. При этом методе новые изделия посредством соответствующих коэффициентов приравниваются к изделиям, имеющим обоснованные нормы расхода материалов по формуле:

Рм = Нб х Пн х К

Нб — норма расхода материала на аналогичное базовое изделие;

Пн — планируемый выпуск нового изделия;

К — коэффициент, учитывающий особенности потребления материала при производстве нового изделия. В качестве такого коэффициента может быть использовано отношение массы нового и базового изделия.

При многономенклатурном производстве (предприятия швейной, обувной, радиотехнической, подшипниковой и других отраслей промышленности) потребность в материалах определяется по типовому представителю, т.е. изделию, наиболее полно отражающему расход материалов на всю представляемую им группу (партию) продукции, с использованием следующей формулы:

Рм = Нт х Тг

где

Нт — норма расхода на типовой представитель;

Тг — программа выпуска всех изделий данной группы.

Если в период расчета на предприятии отсутствуют данные об объеме производственной программы в натуральном выражении, а также нормы расхода материальных ресурсов, то потребность в них определяется методом динамических коэффициентов:

Рм = Рф * Iпп * Iн

где

Рф — фактический расход материалов за прошлый период;

Iпп — индекс изменения производственной программы;

Iн - индекс среднего снижения норм расхода материалов в плановом периоде.

При определении потребности в сырье и материалах можно использовать методы экстраполяции, математической статистики, теории вероятностей, а также модели многофакторного регрессионного анализа.

Потребность в материалах для пополнения незавершенного производства Рн.з. рассчитывается с учетом длительности производственного цикла и планового выпуска продукции:

Рнз = Σ (Дпл – Дож) * Ни

где

Дпл — объем незавершенного производства на конец планового периода;

Дож — ожидаемый объем незавершенного производства на начало периода (ожидаемый остаток);

Ни — норма расхода материала на изделие (деталь);

п — количество наименований изделий (деталей).

Потребность в материальных ресурсах в капитальном строительстве рассчитывается с учетом источников поступления материальных ресурсов для осуществления строительно-монтажных работ (заказчики, подрядные и специализированные субподрядные организации).

Потребность в материальных ресурсах для опытно-конструкторских и научно-исследовательских работ определяется на основе заявок конструкторских и технологических отделов.

Для ремонтно-эксплуатационных нужд в основном используются вспомогательные материалы, топливо и электроэнергия. Для их расчета выбирается учетная единица, в наибольшей степени отражающая расход данного материала: станко-час (для расхода смазочных и обтирочных материалов), человеко-смена (для расхода спецодежды, спецобуви), единица реализованной продукции (для расхода тары и упаковочных материалов), объем работы внутрипроизводственного транспорта (для расхода топлива и смазочных материалов, ремонтных материалов).

3. Планирование потребности в материалах на образование производственных запасов

Составной частью плана материально-технического обеспечения является определение потребности предприятия в материальных ресурсах на образование производственных запасов сырья и материалов. Запасы сырья, материалов и топлива должны быть минимальными, однако размеры их должны обеспечивать нормальный ход процесса производства.

Размер производственного запаса зависит:

• от величины потребности в различных видах сырья и материалов,

• от периодичности изготовления продукции предприятиями-поставщиками,

• от периодичности запуска сырья и материалов в производстве,

• от сезонности поставок материалов,

• от соотношения транзитной и складской форм снабжения,

• от размера транзитных поставок.

Объем запаса определяется в натуральном выражении, в днях обеспеченности производства и в денежном выражении.

Общая норма производственных запасов по видам материальных ресурсов в днях (Ндн) определяется по формуле:

Ндн =Нтр +НП +НТ +Нтек +НС

где

Нтр — транспортный запас;

Нп — подготовительный запас; а _ технологический запас;

Нтек — текущий запас;

Нс — страховой (гарантийный) запас.

Нахождение материалов в пути — транспортный запас — определяется как разница между временем пробега груза от поставщика к потребителю и временем оборота платежных документов.

Приемка, разгрузка, складирование и анализ качества поступающих материалов — подготовительный запас — определяется на основе расчетного или фактического времени за отчетный период, скорректированного с учетом организационно-технических мероприятий по механизации погрузочно-разгрузочных работ.

Технологический запас образуется в том случае, если до начала производства требуется предварительная обработка материалов (сушка древесины на мебельных фабриках). Определяется на основе нормативов времени для данных операций.

Пребывание материалов на складе — текущий запас, удовлетворяющий общую потребность производства, обеспечивающий ритмичную работу между очередными поставками материалов, определяется умножением среднесуточной нормы потребления материала на плановый кратный интервал между двумя очередными поставками.

Резерв на случай перебоев в снабжении и увеличения выпуска продукции — страховой запас — характеризуется относительно постоянной величиной и восстанавливается после получения очередной партии материалов. Он определяется по интервалу отставания поставок или по фактическим данным о поступлении материалов.

Величина производственного запаса обосновывается его нормой, представляющей собой средний в течение планового периода запас материала в днях его среднесуточного потребления, планируемый на конец планового периода как переходящий.

Размер переходящего запаса по i-му материалу в натурально выражении определяется по формуле:

З = (Нднi * Пмi) / Д

где

Пмi—потребность в i-м материале на товарный выпуск;

Нднi- норма производственного запаса i-го материала, в днях;

Д — количество дней в планируемом периоде.

Планирование материально-технического обеспечения производства

1. Задачи и содержание плана материально-технического обеспечения производства

Разработка планов материально-технического обеспечения производства способствует более успешному решению проблем снабжения сырьем, материалами, комплектующими, топливом, энергией и другими ресурсами. От качественного и своевременного обоснования плана зависит выполнение производственной программы предприятия.

В структуре затрат промышленного производства доля материальных затрат достигает 70 и более процентов. Поэтому снижение материалоемкости продукции является важнейшим направлением снижения ее себестоимости.

В ходе разработки плана материально-технического обеспечения должна предусматриваться максимально возможная экономия ресурсов. Она достигается:

- путем замены дорогостоящих и дефицитных материалов более дешевыми,

- уменьшения отходов и потерь за счет внедрения новых прогрессивных технологических процессов,

- снижения массы машин и изделий без ухудшения их качества,

- более точного расчета конструкций, выбора оптимальных запасов прочности,

- правильного выбора размеров, марок и профилей материалов.

Рациональное расходование материальных ресурсов — важнейший фактор повышения эффективности производства. Экономия материальных ресурсов способствует ускорению темпов роста производства, так как при том же количестве предметов труда может быть обеспечен больший объем выпуска продукции.

Поэтому задачей плана материально-технического обеспечения является определение оптимальной потребности предприятия в материальных ресурсах для осуществления производственно-хозяйственной и коммерческой деятельности. При этом различают потребность к расходу и к завозу.

Потребность к расходу устанавливает количество материалов, которые необходимы предприятию для выполнения плана объема продаж и других работ, связанных с производством и реализацией продукции, для ремонтно-эксплуатационных нужд, капитального строительства и др.

Потребность к завозу показывает, сколько предприятие должно получить материалов из внешних источников.

План материально-технического обеспечения состоит из двух частей:

• расчетов потребности в материально-технических ресурсах;

• балансов материально-технического обеспечения.

Расчет потребности материально-технических ресурсов в зависимости от характера применяемых материалов производится в следующих таблицах:

• потребность в сырье и материалах;

• потребность в топливе и энергии;

• потребность в оборудовании.

Определение потребности в материальных ресурсах производится по основным направлениям производственно-хозяйственной деятельности в соответствии с прогрессивными нормами их расхода с учетом плана организационно-технических мероприятий по применению экономичных видов материалов, отходов производства, вторичных материальных и топливно-энергетических ресурсов.

Балансы материально-технического обеспечения разрабатываются в виде перспективных, годовых, квартальных и месячных планов снабжения, определяющих потребность в материальных ресурсах и источники их получения.

Исходными данными для разработки плана материально-технического обеспечения являются:

• прогрессивные нормы расхода материальных ресурсов;

• анализ расхода материальных ресурсов в отчетном периоде;

• изменение остатков незавершенного производства на начало и конец планового периода;

• планы технического и организационного развития, технического перевооружения и реконструкции предприятия, капитального строительства.

План материально-технического обеспечения является основой заключения договоров с поставщиками соответствующих материальных ресурсов.

2. Планирование потребности в материально-технических ресурсах

Основное производство. При планировании потребности в материально-технических ресурсах используется ряд методов расчета. Их выбор определяется особенностями потребления материалов и наличием соответствующей информации. Наиболее общими из этих методов являются метод прямого счета; методы, основанные на учете данных о рецептурном составе продукции, нормативных сроках износа, формулах химических реакций.

Потребность в сырье и материалах для выпуска готовой продукции при установленных нормах их расхода рассчитывается методом прямого счета. Если один и тот же вид материала используется для изготовления нескольких изделий, потребность в нем (Рм) определяется по формуле:

Рм = ΣНi * Пi

где

Нi - норма расхода материала на i-е изделие;

Пi - производство i-го изделия в плановом периоде;

п — количество видов изделий, для которых используется данный материал.

При планировании производства новой продукции, для которой не установлены нормы расхода материалов, потребность в них рассчитывается методом аналогии. При этом методе новые изделия посредством соответствующих коэффициентов приравниваются к изделиям, имеющим обоснованные нормы расхода материалов по формуле:

Рм = Нб х Пн х К

Нб — норма расхода материала на аналогичное базовое изделие;

Пн — планируемый выпуск нового изделия;

К — коэффициент, учитывающий особенности потребления материала при производстве нового изделия. В качестве такого коэффициента может быть использовано отношение массы нового и базового изделия.

При многономенклатурном производстве (предприятия швейной, обувной, радиотехнической, подшипниковой и других отраслей промышленности) потребность в материалах определяется по типовому представителю, т.е. изделию, наиболее полно отражающему расход материалов на всю представляемую им группу (партию) продукции, с использованием следующей формулы:

Рм = Нт х Тг

где

Нт — норма расхода на типовой представитель;

Тг — программа выпуска всех изделий данной группы.

Если в период расчета на предприятии отсутствуют данные об объеме производственной программы в натуральном выражении, а также нормы расхода материальных ресурсов, то потребность в них определяется методом динамических коэффициентов:

Рм = Рф * Iпп * Iн

где

Рф — фактический расход материалов за прошлый период;

Iпп — индекс изменения производственной программы;

Iн - индекс среднего снижения норм расхода материалов в плановом периоде.

При определении потребности в сырье и материалах можно использовать методы экстраполяции, математической статистики, теории вероятностей, а также модели многофакторного регрессионного анализа.

Потребность в материалах для пополнения незавершенного производства Рн.з. рассчитывается с учетом длительности производственного цикла и планового выпуска продукции:

Рнз = Σ (Дпл – Дож) * Ни

где

Дпл — объем незавершенного производства на конец планового периода;

Дож — ожидаемый объем незавершенного производства на начало периода (ожидаемый остаток);

Ни — норма расхода материала на изделие (деталь);

п — количество наименований изделий (деталей).

Потребность в материальных ресурсах в капитальном строительстве рассчитывается с учетом источников поступления материальных ресурсов для осуществления строительно-монтажных работ (заказчики, подрядные и специализированные субподрядные организации).

Потребность в материальных ресурсах для опытно-конструкторских и научно-исследовательских работ определяется на основе заявок конструкторских и технологических отделов.

Для ремонтно-эксплуатационных нужд в основном используются вспомогательные материалы, топливо и электроэнергия. Для их расчета выбирается учетная единица, в наибольшей степени отражающая расход данного материала: станко-час (для расхода смазочных и обтирочных материалов), человеко-смена (для расхода спецодежды, спецобуви), единица реализованной продукции (для расхода тары и упаковочных материалов), объем работы внутрипроизводственного транспорта (для расхода топлива и смазочных материалов, ремонтных материалов).

3. Планирование потребности в материалах на образование производственных запасов

Составной частью плана материально-технического обеспечения является определение потребности предприятия в материальных ресурсах на образование производственных запасов сырья и материалов. Запасы сырья, материалов и топлива должны быть минимальными, однако размеры их должны обеспечивать нормальный ход процесса производства.

Размер производственного запаса зависит:

• от величины потребности в различных видах сырья и материалов,

• от периодичности изготовления продукции предприятиями-поставщиками,

• от периодичности запуска сырья и материалов в производстве,

• от сезонности поставок материалов,

• от соотношения транзитной и складской форм снабжения,

• от размера транзитных поставок.

Объем запаса определяется в натуральном выражении, в днях обеспеченности производства и в денежном выражении.

Общая норма производственных запасов по видам материальных ресурсов в днях (Ндн) определяется по формуле:

Ндн =Нтр +НП +НТ +Нтек +НС

где

Нтр — транспортный запас;

Нп — подготовительный запас; а _ технологический запас;

Нтек — текущий запас;

Нс — страховой (гарантийный) запас.

Нахождение материалов в пути — транспортный запас — определяется как разница между временем пробега груза от поставщика к потребителю и временем оборота платежных документов.

Приемка, разгрузка, складирование и анализ качества поступающих материалов — подготовительный запас — определяется на основе расчетного или фактического времени за отчетный период, скорректированного с учетом организационно-технических мероприятий по механизации погрузочно-разгрузочных работ.

Технологический запас образуется в том случае, если до начала производства требуется предварительная обработка материалов (сушка древесины на мебельных фабриках). Определяется на основе нормативов времени для данных операций.

Пребывание материалов на складе — текущий запас, удовлетворяющий общую потребность производства, обеспечивающий ритмичную работу между очередными поставками материалов, определяется умножением среднесуточной нормы потребления материала на плановый кратный интервал между двумя очередными поставками.

Резерв на случай перебоев в снабжении и увеличения выпуска продукции — страховой запас — характеризуется относительно постоянной величиной и восстанавливается после получения очередной партии материалов. Он определяется по интервалу отставания поставок или по фактическим данным о поступлении материалов.

Величина производственного запаса обосновывается его нормой, представляющей собой средний в течение планового периода запас материала в днях его среднесуточного потребления, планируемый на конец планового периода как переходящий.

"Политический технологический процесс" - тут тоже много полезного для Вас.

Размер переходящего запаса по i-му материалу в натурально выражении определяется по формуле:

З = (Нднi * Пмi) / Д

где

Пмi—потребность в i-м материале на товарный выпуск;

Нднi- норма производственного запаса i-го материала, в днях;

Д — количество дней в планируемом периоде.