Группировка затрат по месту их возникновения в производстве

5. Группировка затрат по месту их возникновения в производстве

5.1. Основные положения планирования и учета затрат по статьям калькуляции

В данной главе будут рассмотрены особенности распределения затрат по центрам их возникновения в производстве, центрам ответственности и центрам рентабельности как важнейшего приема внутрипроизводственного управления затратами. Классификационным признаком в этом процессе является место (центр) использования затрат в организации.

В условиях рыночной экономики администрация организации должна самостоятельно принимать решение, в каких разрезах классифицировать затраты, насколько детализировать места возникновения затрат и каким образом их увязать с центрами ответственности и есть ли необходимость сдавать центры рентабельности. Организации также самостоятельно принимают решение о полноте внутрипроизводственного учета затрат. Они могут организовать управление затратами по плановым и фактическим затратам или только по фактическим затратам, а также по полным и неполным затратам.

Для рыночной экономики характерно многообразие организаций, которое обусловлено формами собственности, организационно-правовыми формами, юридическими, экономическими, технико-технологическими особенностями. Это предполагает многообразие форм управленческого учета и управления затратами. Кроме того, на этот процесс влияет компетентность руководителей, их потребность в той или иной информации и задачи, которые они ставят перед собой.

Принимая во внимание вышеизложенное, рассмотрим универсальный процесс распределения затрат с учетом внутрипроизводственных нужд организации.

5.2. Состав статей калькуляции

Распределить затраты по центрам их возникновения возможно на основе статей калькуляции. Типовой полный набор статей калькуляции, используемый как в экономической литературе, так и в нормативных документах, представлен ниже.

1. Сырьё и материалы.

2. Покупные изделия, полуфабрикаты, комплектующие изделия, услуги организаций со стороны для основного производства.

3. Топливо технологическое.

4. Энергия технологическая

Рекомендуемые материалы

5. Основная заработная плата рабочих, занятых производством продукции, выполнением работ, оказанием услуг.

6. Дополнительная заработная плата рабочих, занятых производством продукции, выполнением работ, оказанием услуг.

7. Отчисления на социальные нужды от основной и дополнительной заработной платы рабочих, занятых производством продукции, выполнением работ, оказанием услуг.

8. Общепроизводственные расходы.

Итого: Затраты на производство продукции (работ, услуг) по центру возникновения затрат.

9. Общехозяйственные расходы (Административные расходы).

Итого: Производственная себестоимость продукции (работ, услуг).. Затраты на производство продукции (работ, услуг) организации.

10. Затраты на реализацию продукции (работ, услуг). (Расходы на сбыт).

Всего: Полная себестоимость продукции (работ, услуг). Затраты на производство и реализацию продукции (работ, услуг), (издержки производства и обращения).

5.3. Организация управления затратами на основе статей калькуляции по центрам возникновения затрат, центрам ответственности, центрам рентабельности

Особенность статей калькуляции как инструмента управления затратами состоит в том, что они указывают на место происхождения затрат в производстве. Так статьи затрат с 1 по 7 отражают затраты технологических процессов или основного производства. Как самостоятельные статьи представлены затраты на обслуживание основного производства (ст. 8 “Общепроизводственные расходы”) и на управление производством (ст. 9 “Общехозяйственные расходы”).

Затраты, контролируемые центром ответственности, заключены в статьях 1-8. При этом надо иметь в виду, что статья “Общепроизводственные расходы” для центра ответственности представляет информацию по двум направлениям: она объединяет затраты по содержанию и эксплуатации оборудования (расходы по обслуживанию основного производства) и цеховые расходы (расходы по управлению производством).

Если организация принимает решение создать центры рентабельности и к этому есть такие предпосылки как замкнутый производственный цикл в центре возникновения затрат, т.е. в производственном подразделении, то в этом случае она должна организовать планирование и учет затрат по подразделениям так, чтобы распространить на них полные затраты на производство. Это значит необходимо к затратам на производство по центру возникновения затрат добавить долю общехозяйственных расходов и долю коммерческих расходов. В противном случае информация о прибыли и рентабельности продукции будет искаженная, неполная. Отнесение указанных расходов на центры возникновения затрат возможно только косвенным путем, избрав условный измеритель, наиболее приемлемый в данных организационно-технических условиях. Им могут быть:

объем продукции, работ, услуг в стоимостном или натуральном выражении (при условии, что работу других подразделений можно выразить в таких же сопоставимых показателях);

любой вид материальных затрат: материалы, топливо, энергия (при условии, что этот вид затрат доминирует в затратах данного и других подразделений);

основная заработная плата рабочих, занятых производством продукции, работ, услуг, или трудоемкость продукции, работ, услуг (при условии, что определяющим критерием деятельности подразделений является трудоемкость работ).

Могут быть избраны и другие измерители. Главное требование к ним: при наличии более одного подразделения измерители должны быть едиными для всех и сопоставимыми по методике расчетов.

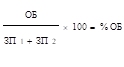

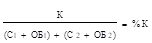

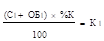

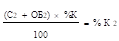

Приведем пример расчета косвенного показателя и его применения для расчета полных затрат на производство и реализацию продукции по центрам затрат. В качестве измерителя для общехозяйственных расходов принимаем основную заработную плату производственных рабочих, для коммерческих расходов – издержки производства (производственную себестоимость) по центру возникновения затрат.

Исходные данные и расчет представлены в таблице 1.

Таблица 1 - Расчет полных затрат на производство и реализацию продукции (работ, услуг) по центрам затрат для организации центров рентабельности

| Показатели | Структура организации | ||

| I подразделение | II подразделение | Организация в целом | |

| Цеховая себестоимость | С1 | С2 | |

| Заработная плата производственных рабочих | ЗП1 | ЗП2 | ЗП1+ЗП2 |

| Общехозяйственные расходы | ОБ | ||

| Коммерческие расходы | К | ||

| освенный показатель (%) распределения общехозяйственных расходов |

| ||

| Распределение общехозяйственных расходов |

|

| |

| Цеховая себестоимость с учетом общехозяйственных расходов | С1+ОБ1 | С2+ОБ2 | |

| Косвенный показатель распределения коммерческих расходов (%) |

| ||

| Распределение коммерческих расходов |

|

| |

| Полные затраты на производство и реализацию продукции рассчитанные по центрам рентабельности | С1+ОБ1+К1 | С2+ОБ2+К2 |

5.4. Затраты на обслуживание и управление производством

Интересы управленческого учета требуют обособления затрат по обслуживанию и управлению производством с целью их минимизации. Как самостоятельные статьи калькуляции данные затраты могут быть обозначены после составления смет общепроизводственных и общехозяйственных расходов.

Для целей планирования, учета и анализа общепроизводственные расходы подразделяются на две большие группы в зависимости от целевого использования затрат:

Расходы по содержанию и эксплуатации оборудования;

Цеховые расходы.

Каждая из частей состоит из простых и комплексных статей затрат. Простые статьи – это виды однородных затрат. Комплексные статьи состоят из набора нескольких видов однородных затрат.

Состав расходов по содержанию и эксплуатации оборудования:

заработная плата рабочих, занятых обслуживанием оборудования;

отчисления на социальные нужды от заработной платы рабочих занятых обслуживанием оборудования;

материалы, предназначенные для ухода за оборудованием, запасные части, сменные мелкие детали;

все виды топлива и энергии, предназначенные для эксплуатации оборудования и приведение в движение моторов машин и механизмов. При невозможности выделить топливо и энергию на технологические цели в самостоятельную статью затрат их включают в статью данной сметы;

амортизация оборудования;

содержание внутризаводского транспорта (транспорта организации). Комплексная статья включающая затраты на заработную плату, рабочих-водителей, горюче-смазочные и другие материалы;

все виды ремонта оборудования – текущего, среднего и капитального за исключением модернизации и реконструкции производственных подразделений. Комплексная статья, включающая затраты на заработную плату рабочих, разнообразные виды материально-энергетических затрат.

Состав цеховых расходов или расходов по управлению хозяйственными подразделениями:

заработная плата руководителей, специалистов, служащих подразделений;

отчисления на социальные нужды от заработной платы персонала управления подразделением;

расходы на канцелярские товары;

расходы на почтовые, телефонные, телеграфные и другие подобные услуги;

расходы на командировки персонала подразделений;

расходы по обеспечению нормальных условий труда. Комплексная статья, включает расходы на отопление, освещение, поддержание в нормальном санитарном состоянии помещения подразделений организации, а также затраты на все виды ремонта за исключением реконструкции и технического перевооружения;

затраты на охрану труда и технику безопасности;

затраты на противопожарную безопасность подразделений;

амортизация зданий и сооружений подразделений;

другие расходы, относимые в соответствии с учетной политикой организации на цеховые расходы.

Расходы на управление производством, которые нельзя отнести к расходам производственных подразделений аккумулируются в смете “Общехозяйственные расходы”.

Статьи сметы “Общехозяйственные расходы” могут состоять из одного вида расходов (например, “расходы на заработную плату персонала управления”) или из нескольких видов (например, “расходы на создание нормальных условий труда”).

Для составления данной сметы имеет значение сколько и каких договоров заключила организация по хозяйственному обслуживанию и на какие суммы. Расходы на услуги АТС, банков, вычислительных центров, вневедомственной охраны, арендные платежи, расходы на сертификацию продукции, на привлеченный транспорт, на подготовку кадров и др. относятся на общехозяйственные расходы на основе заключенных договоров.

Управление общехозяйственными расходами должно осуществляться с соблюдением следующих правил:

формирование состава статей общехозяйственных расходов необходимо производить с учетом хозяйственной целесообразности этих расходов;

комплексные статьи расходов должны быть раскрыты по видам расходов как в планировании так и в учете;

расходы необходимо обосновать действующими на данный момент времени расценками и тарифами (например, оплата услуг банков, оплата юридических услуг, услуг нотариусов, аэродромные сборы и т.п.);

расходы, регулируемые со стороны государства в затраты включаются строго по нормам (например, командировочные расходы);

расходы на услуги обслуживающих организаций включаются в общехозяйственные расходы на основе соответствующих договоров.

5.5. Классификация затрат на основе статей калькуляции – один из способов эффективного управления затратами

Важнейшим рычагом управления затратами являются их классификационные группировки на основе статей калькуляции. Они позволяют выделить эффективные и неэффективные затраты, рассчитать полную и неполную себестоимость продукции, определять прибыль на основе традиционного и маржинального подхода, относить затраты на заказ и на процесс, использовать системы “стандарт-кост” и “директ-кост”, рассчитывать себестоимость продукции (работ, услуг) и определять расчетные отпускные цены.

Первая классификационная группировка – деление всех затрат по отношению к изменению объема производства на переменные и условно-постоянные затраты.

Переменные (пропорциональные) затраты возрастают или уменьшаются пропорционально объему производства. В настоящем Пособии они представлены в разделе 7 статьи 1-7 калькуляции. В общем виде эти материально-энергетические затраты на рабочую силу для производственного процесса.

Постоянные (условно-постоянные, непропорциональные или фиксированные) не зависят от изменения объема производства. В разделе 7 Пособия это статьи 8 и 9 калькуляции. Содержание (состав) данных расходов уже известен: они входят в сметы общепроизводственных и общехозяйственных расходов. В разных организациях их состав может несколько отличаться, но критерий классификации один: зависимость или независимость от объема производства. Условно-постоянными эту группу расходов называют по тому, что в некоторых производственных ситуациях их масса может измениться. Например, после реконструкции или технического перевооружения, в результате ввода новых производственных подразделений или отделов и служб.

Деление расходов на постоянные и переменные – один из инструментов оценки влияния последствий принятия управленческих решений на финансовый результат работы предприятия. Результатом такого деления является анализ “издержки-объем-прибыль” или операционный анализ, цель которого исследование чувствительности операционной прибыли предприятия к изменению основных элементов операционного рычага.

Анализ чувствительности призван ответить на следующие вопросы:

Как измениться прибыль при изменении цены на заданный продукт?

На сколько единиц продукции можно сократить объем реализации без потери прибыли?

Как повлияет на прибыль изменение переменных расходов на единицу реализации или на заданный продукт?

Какой будет прибыль если постоянные расходы вырастут (сократятся) на заданную величину?

Проведение такого анализа позволяет составить представление о том, какие именно параметры в наибольшей степени влияют на прибыль. Если это постоянные затраты, то нужно следить, чтобы они не вырастали чрезмерно. Если это переменные затраты, то нужно стремиться к их минимизации.

Вторая классификационная группировка затрат – деление затрат на основные и накладные. К основным расходам относятся расходы вызываемые производственными технологическими процессами. Это материально-энергетические затраты и затраты на рабочую силу, предназначенные непосредственно для производства продукции, работ, услуг (статьи калькуляции 1-7, раздел 7). Накладные расходы вызваны обслуживанием производства (общепроизводственные расходы) и управлением производства (общехозяйственные расходы).

Деление затрат на основные и накладные служит важным фактором оценки эффективности производства. Организации должны вести поэлементный контроль накладных, не вызываемых производственными процессами, расходов, выявлять необоснованно завышения и стремиться к их минимизации. Управление затратами подразумевает оптимальное соотношение между основными и накладными расходами. В силу специфических особенностей организаций это соотношение для каждой организации будет свое. Для наиболее полного анализа и контроля за накладными расходами их целесообразно поделить на производственные и не производственные.

Производственные накладные расходы – это в составе общепроизводственных расходов группа расходов по содержанию и эксплуатации оборудования. Для контроля за этими расходами возможен расчет нормативов. Таких как их затраты на один машино-час работы оборудования или на единицу оборудования.

Цеховые общехозяйственные расходы являются непроизводственными и контроль за их расходованием должен основываться с учетом хозяйственной целесообразности.

Рекомендация для Вас - Культура Древней Греции.

Третья группировка затрат делит все статьи калькуляции на простые и комплексные.

Простые статьи состоят из одного вида затрат: например, “сырье и материалы” или “Основная заработная плата рабочих, занятых в производственном процессе”. Простые статьи рассчитываются на основе норм и нормативов материальных и трудовых затрат, цен и тарифов на материально-энергетические затраты, расценок по заработной плате.

Комплексные статьи представляют собой набор затрат. Показатель статьи калькуляции складывается как итоговый показатель соответствующей сметы. Например “Общепроизводственные расходы”.

Таким образом, деление затрат на простые и комплексные определяет выбор методики расчета статей калькуляции.

Четвертая классификационная группировка затрат делит затраты на прямые и косвенные. Такое деление обусловлено тем, что не все виды затрат можно отнести на продукт путем установления норм и нормативов их расхода как, например, материально-энергетические затраты или затраты на заработную плату, используемые в технологических процессах. Для решения этой проблемы используют косвенный способ распределения затрат, при этом используются условные измерители и рассчитываются соответствующие проценты (коэффициенты), для распределения затрат. Методика такого распределения показана в табл. 2. настоящей главы и будет в дальнейшем использована при распределении затрат на заказ и на процесс.

К косвенным расходам можно отнести дополнительную заработную плату рабочих, занятых производством продукции (работ, услуг) и отчисления на социальные нужды от заработной платы этих рабочих, общепроизводственные и общехозяйственные расходы, коммерческие расходы.