Классификация хозяйственных средств

5. Классификация хозяйственных средств

Для осуществления хозяйственной деятельности каждая организация должна располагать определёнными средствами. Размер средств, характер использования зависят от вида, объёма деятельности организации.

Хозяйственные средства любой организации можно рассмотреть с двух точек зрения:

- с одной стороны, надо знать, из каких видов эти средства состоят (по составу),

- с другой – за счёт каких источников это имущество приобреталось или формировалось (по источникам образования и целевому назначению).

Хозяйственные средства– товарно-материальные ценности и денежные средства, как принадлежащие организации, так и временно или постоянно находящиеся вне её  собственности. Они являются активом организации и классифицируются по составу (рис.4)

собственности. Они являются активом организации и классифицируются по составу (рис.4)

Основные средства – средства труда, которые неоднократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, а их стоимость переносится на производимую продукцию частями по мере снашивания (здания, сооружения, машины и оборудование, транспортные средства, вычислительная техника, инструмент, земельные участки, объекты природопользования и т.д.);

Нематериальные активы – принадлежащие предприятиям и организациям ценности, не являющиеся физическими объектами, но имеющие денежную оценку и приносящие доход: патенты, лицензии, ноу-хау, программные продукты, торговые марки и товарные знаки;

Оборудование к установке – оборудование, требующее монтажа и установки.

Рекомендуемые материалы

Вложения во внеоборотные активы – затраты организации на объекты, которые впоследствии будут приняты к бухгалтерскому учёту в качестве основных средств.

Производственные запасы – сырьё, основные материалы, полуфабрикаты, вспомогательные материалы, топливо, запасные части, , тара, малоценные и быстроизнашивающиеся предметы;

Затраты на производство – расхода, связанные с изготовлением продукции (работ, услуг);

Готовая продукция – продукция изготовленная на предприятии, полностью укомплектованная, сданная на склад и готовая к реализации;

Товары – это продукт, предназначенный для перепродажи;

Денежные средства – денежная наличность в российской и иностранных валютах, находящаяся в кассе, на расчётных, валютных и других счетах, а также ценные бумаги, платёжные документы;

Расчёты:

- с покупателями и заказчиками;

- с подотчётными лицами

- с разными дебиторами.

Дебиторская задолженность – это задолженность различных организаций или отдельных лиц данной организации.

Дебиторами называются организации или отдельные лица, которые используют средства данной организации.

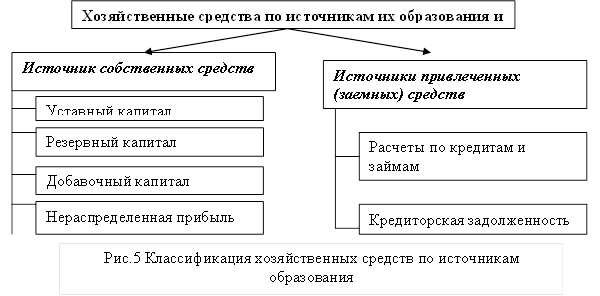

По источникам образования и целевому назначению - хозяйственные средства организации подразделяются на две группы (рис.5):

Уставный капитал – образуется при формировании организации за счёт вкладов учредителей (участников) организации.

Собственные акции (доли) – акции, выкупленные акционерным обществом у акционеров для последующей перепродажи или аннулирования.

Резервный капитал – образуется на случай наступления последующих неблагоприятных периодов, в которые он будет использован для улучшения структуры баланса. Создаётся за счёт отчислений из нераспределённой прибыли.

Добавочный капитал – образуется в результате переоценки внеоборотных активов, размещения акций выше номинала, изменения валютных курсов при формировании уставного капитала с использованием иностранной валюты;

Нераспределённая прибыль – прибыль, созданная в результате функционирования капитала в процессе хозяйственной деятельности организации и сохранённая нераспределённой.

1 Международная безопасность как основная проблема мировой политики - лекция, которая пользуется популярностью у тех, кто читал эту лекцию.

Расчёты по краткосрочным кредитам и займам – суммы краткосрочных (на срок не более 12 мес.) кредитов и займов, полученных организацией.

Расчёты по долгосрочным кредитам и займов – суммы долгосрочных (на срок более 12 мес.) кредитов и займов, полученных организацией.

Кредиторская задолженность – это задолженность данной организации другим организациям или отдельным лицам. Кредиторами называются организации и лица, которым должна данная организация. К обязательствам относят задолженность:

- бюджету по налогам и сборам;

- коллективу по оплате труда;

- по социальному страхованию и обеспечению.