Понятие о хозяйственном учете

1. Понятие о хозяйственном учете

Хозяйственная деятельность любого экономического субъекта связана с организацией наблюдения и контролем за всеми фактами, явлениями, из которых она складывается. Учёт – непременная функция управления. Он состоит в наблюдении, измерении, регистрации и группировке учитываемых явлений.

Хозяйственный учёт отражает количественную и качественную сторону хозяйственных явлений.

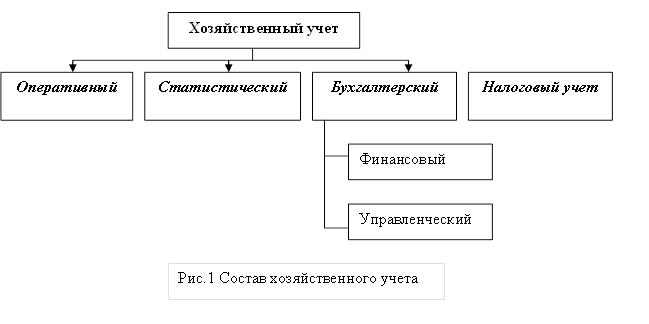

В Российской Федерации существует единая система хозяйственного учёта, которая включает в себя три вида учёта:

- оперативный;

- статистический;

- бухгалтерский.

Эти виды учёта связаны между собой, дополняя друг друга, хотя и отличаются сферой применения, назначением и способом осуществления (рис.1).

Рекомендуемые материалы

Оперативный учёт

Сведения этого учета ограничиваются рамками предприятия и используются для повседневного текущего руководства и управлением предприятием (явки на работу, учёта реализации, наличия товарных запасов). Необходимость в нём возникает по мере необходимости.

Статистический учёт

Статистика изучает явления, носящие массовый характер в области экономики, культуры, образования, здравоохранения. Статистика собирает информацию о состоянии экономики, движения рабочей силы и др. с целью анализа и социально-экономического развития общества. Она применяет выборочный метод наблюдения и регистрации, использует данные оперативного и бухгалтерского учёта. Статистический учёт позволяет делать выводы о развитии общества, предприятия, явления

Статистическая отчётность составляется на основе данных оперативного учёта, который ведётся в разных функциональных подразделениях организации (отдел кадров, отдел снабжения, бухгалтерия и т. д.)

В Российской Федерации учёт ведётся для двух целей: бухгалтерского и налогового учёта.

Бухгалтерский учёт

Цель бухгалтерского учёта – отразить деятельность предприятия на основании документов в различных измерителях.

Хозяйственная деятельность должна отражаться с помощью сплошного, непрерывного, взаимосвязанного учёта.

Сплошной учёт подразумевает обязательный учёт всего имущества, всех видов производственных запасов и затрат, денежных средств, задолженности предприятия и т.п.

Непрерывность требует постоянного наблюдения и записи в документах. Каждый совершившийся факт хозяйственной деятельности должен быть оформлен документом. Такая процедура в бухгалтерском учёте называется хозяйственной операцией.

Взаимосвязанность отражения хозяйственной деятельности вызвана зависимостью совершающихся между собой фактов.

Например, после уплаты налогов уменьшится не только задолженность предприятия перед бюджетом, но и наличие денежных средств на расчётном счёте предприятия.

Ещё посмотрите лекцию "6 Участники арбитражного процесса" по этой теме.

Бухгалтерский учёт включает в себя: финансовый и управленческий учет.

Финансовый учет - учет наличия и движения финансовых ресурсов предприятий. Основой финансового учета является бухгалтерский учет.

Финансовый учет служит целям внешнего анализа финансово-экономической деятельности предприятий, базирующегося на данных публичной финансовой (бухгалтерской) и статистической отчетности.

Управленческий учёт - процесс идентификации, измерения, накопления, анализа, подготовки и предоставление финансовой, производственной, маркетинговой и иной информации, на основании которой руководством предприятия принимаются оперативные и стратегические решения. В системе управленческого учёта генерируются данные как в денежном, так и в натуральном выражении.

Основной целью управленческого учёта является предоставление руководству полного комплекса информации о фактических, плановых и прогнозных показателях функционирования предприятия, а также необходимую информацию о внешнем окружении с целью обеспечения возможности принимать экономически взвешенные управленческие решения.

Налоговый учёт осуществляется для формирования полной и достоверной информации о порядке учёта для целей налогообложения хозяйственных операций, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью начисления и уплаты налогов в бюджет. Налоговый учёт регулируется Налоговым кодексом РФ.