Информационное обеспечение анализа хозяйственной деятельности и способы обработки информации

Тема 4. Информационное обеспечение анализа хозяйственной деятельности и способы обработки информации

4.1 Информационная база анализа. Способы приведения информации в сопоставимый вид.

4.2. Система экономических показателей как прием АХД.

4.3. Приём сравнения в АХД.

4.4. Применение относительных и средних величин в АХД.

4.5. Приём группировок в АХД.

4.6. Применение балансового приёма в АХД.

4. 7. Использование табличного и графического метода в АХД.

Рекомендуемые материалы

4.1. Информационная база анализа. Способы приведения информации в сопоставимый вид.

Значение информации в современной жизни трудно переоценить. Слово «информация» происходит от латинского «informatio», что означает разъяснение, осведомление, изложение. Результаты анализа хозяйственной деятельности определяются помимо других факторов качеством и полнотой исходной информации.

Поскольку анализ хозяйственной деятельности является функцией управления и выступает промежуточным звеном между этапом сбора информации и этапом принятия решения, исходная информация, используемая для проведения аналитического исследования значительно уже информации используемой для обоснования и выработки управленческих решений, планов.

Вся информация, которая может быть использована в анализе хозяйственной деятельности, представлена в табл. 4.1.

Таблица 4.1.

Информационное обеспечение анализа

| Группы информации по форме представления | Группы информации по источнику получения | Виды информации | Краткая характеристика видов информации |

| Количествен-ная | Учетная | Оперативно-учетная | Первичные и оперативные документы, отражающие отдельные факты хозяйственной деятельности организации |

| Бухгалтерская | Регистры бухгалтерского учета, отражающие в обобщенном виде деятельность организации | ||

| Налоговая | Регистры налогового учета и налоговые декларации | ||

| Статистическая | Статистическая отчетность организации | ||

| Внеучетная | Нормативно-справочная | Нормы и нормативы расхода ресурсов | |

| Плановая | Долгосрочные, краткосрочные планы развития и оперативные планы - графики | ||

| Техническая | Техническая информация об объектах основных средств, технологии, организации производства и т.д. | ||

| Хозяйственно-правовая | Нормативно – правовая документация Республики Беларусь, локальные и внутренние нормативно-правовые документы | ||

| Специальная | Специальная информация, полученная на основе специальных исследований, статистические данные по экономике, отрасли, региону в целом и т.п. | ||

| Качественная | Информация, полученная из средств массовой информации (газеты, журналы, интенет и т.п.), беседы, представленная в виде слов, впечатлений |

Информацию, которая может быть полезна при проведении анализа хозяйственной деятельности по способу представления можно условно подразделить на качественную и количественную.

Качественная информация выражается в виде слов, впечатлений, без количественных оценок. Источником являются средства массвой информации, такие как газеты, журналы, интернет,а также беседы, интервью.

Количественная информация представляется в виде чисел, цифр, показателей. Составляющими учетной информации выступают учетная и внеучетная информация..

Внеучётная информация включает нормативно-справочную, плановую, техническую, хозяйственно-правовую, специальную.

Учётная информация включает оперативную, бухгалтерскую и статистическую.

Оперативная информация включает данные, полученные на основе первичных документов, заявок, нарядов, отчётов.

Бухгалтерская информация включает информацию финансового учёта (журналы, ордера, ведомости, налоговые отчёты, годовую бухгалтерскую отчётность) и управленческую информацию, полученную на основе документов управленческого учёта (плановые и отчётные калькуляции, регистр по учёту затрат и определению себестоимости в разрезе видов продукции, процессов, центров ответственности.

Исходная информация, принятая для анализа, должна соответствовать требованиям достоверности, уместности, своевременности и сопоставимости. Сопоставимость должна быть обеспечена по следующим направлениям: единицы измерения, продолжительность анализируемого периода, методике расчёта показателей, составу изучаемого объекта, с учётом инфляции.

Методика расчёта показателей связана как с методами их расчёта, так и с методами бухгалтерского учёта. В первом случае необходимо выполнить перерасчёт одного из показателей на методику другого, а во втором -определить показатели, полученные из бухгалтерского учёта на основе методов, принятых за основу.

Для обеспечения сопоставимости по составу объекта, также выполняется перерасчёт на коэффициент изменения производственных мощностей, площадей и т. п.

При наличии фактора инфляции лучше проводить сравнение не абсолютных, а относительных показателей (не выручка, а рентабельность). Сравнение абсолютных величин возможно при помощи следующих способов:

1. Путём перевода стоимостных показателей в более стабильную валюту;

2. На основе индексного метода. При этом могут быть использованы индексы, определяемые статистическим органом (индекс потребительских цен (для торговли), индекс цен на промышленную продукцию, индексы строительно-монтажных работ), а также критические индексы цен, определённые по конкретному предприятию, выступающему объектом анализа.

2. Система экономических показателей как прием АХД

Для обеспечения оценки эффективности хозяйственной деятельности предприятия необходима система экономических показателей.

Экономический показатель - количественно-качественная характеристика хозяйственных процессов, использования ресурсов и результатов деятельности предприятия. Имеет наименование и цифровое значение.

Для изучения экономических показателей, используемых в анализе, применяется их классификация (таблица 4.2) .

Таблица 4.2.

Классификация и характеристика экономических показателей

| Признак классификации | Виды экономических показателей | Характеристика экономических показателей |

| По содержанию | количественные | характеризуют объёмы, размеры хозяйственных процессов, результатов деятельности предприятия (например, объем производства продукции, стоимость реализованной продукции, количество израсходованных ресурсов) |

| качественные | несут в себе качество, отражает уровень хозяйственных процессов, эффективность использования ресурсов (напрмер, себестоимость одной тонны продукции, среднегодовая выработка в расчете на одного работника) | |

| По отраслевому признаку | общие | универсальны и применимы во всех отраслях (например, прибыль отчетного периода, выручка по видам деятельности) |

| специфические | характерны только для отдельных отраслей и учитывают особенности и специфику каждой отрасли (например, товарооборот – применяется в торговле, пасссажиропоток – на транспорте) | |

| По степени синтеза и обобщения | обобщающие | сводная оценка сложным хозяйственным процессам и использованию ресурсов (например, материалоотдача, зарплатоемкость) |

| частные | отдельные элементы хозяйственной деятельности предприятия, использованию конкретных видов ресурсов (например, сырьеемкость, топливоемкость) | |

| вспомогательные | применяются для более детальной характеристики объекта исследования (например, удельный вес сертифицированной продукции). | |

| По единице измерения | относительные | те, которые выражаются в %, долях, коэффициентах (например, рентабельность, доля рынка, коэффициент автономии) |

| абсолютные | Натуральные (например, объем производства в натуральном выражении в тоннах) Трудовые (например, отработанное время всеми рабочими за месяц в человеко-часах) Стоимостные (выручка от реализации продукции, рублей) Условные (объем валового выпуска, нормо-часы) | |

| По взаимосвязи между явлениями, процессами | факторные | выступают в качестве причины изменения других показателей |

| результативные | изменяемые под воздействием изменения факторных показателей | |

| По способу формирования | нормативные | получаемые на основе норм расхода ресурсов |

| плановые | получаемые из планов предприятий | |

| учётные | сформированные в процессе ведения бухгалтерского учёта | |

| отчётные | показатели бухгалтерской, статистической и других видов отчётности предприятия | |

| оценочные /аналитические | полученные в результате проведения анализа |

В анализе хозяйственной деятельности система экономических показателей постоянно развивается и совершенствуется.

4.3. Метод сравнения в АХД

Сравнение - научный метод познания, основанный на сопоставлении изучаемых хозяйственных процессов, результатов с уже изученными и определении общих свойств, характеристик, различий между ними.

В АХД применяется вертикальный и горизонтальный анализ. Горизонтальный основан на расчёте показателей динамики, вертикальный—на исследовании структуры.

Трендовый сравнительный анализ позволяет выявлять закономерность развития события во времени.

По количеству сравниваемых показателей и количеству объектов различают одномерный и многомерный анализ. При одномерном сравнительном анализе сравнивается один или несколько показателей по одному объекту или один показатель по нескольким объектам. При многомерном анализе производится сравнение нескольких показателей по нескольким объектам.

Многомерный сравнительный анализ основан на расчёте стандартизованных коэффициентов. Если улучшение динамики анализируемого показателя выражается в его росте, то расчёт стандартизованных коэффициентов производится по следующей формуле:

=

= , (4.1)

, (4.1)

где:

- стандартизованный коэффициент по i-ой организации по j – ому показателю;

- j- ый показатель по i- ому предприятию;

- j- ый показатель по i- ому предприятию;

- максимальное значение j-ого показателя.

- максимальное значение j-ого показателя.

Если улучшение анализируемого показателя выражается в его снижении, то расчёт стандартизованных коэффициентов производится по формуле:

=

= , (4.2)

, (4.2)

где:

- стандартизованный коэффициент по i-ой организации по j – ому показателю;

- j- ый показатель по i- ому предприятию;

- минимальное значение j-ого показателя.

- минимальное значение j-ого показателя.

По итогам расчётов указанных коэффициентов по каждому объекту исследования определяется интегрированный показатель сравнения (Ii). В теории анализа выделяют следующие варианты его расчёта:

=

= (4.3)

(4.3)

= (4.4)

(4.4)

Объект, получивший максимальное значение интегрированного показателя, ставится на первое место.

Метод сравнения позволяет дать оценку выполнения плана, проверить обоснованность плановых показателей, выявить резервы производства, определить экономию или перерасход ресурсов, определить резервы, оценить результаты работы, дать оценку структуре, определить тенденции и закономерности развития.

Требование - сопоставимость.

4.4. Применение относительных и средних величин в АХД

Экономические явления, которые изучаются в АХД, имеют, как правило, количественную определенность, которая выражается в абсолютных и относительных величинах.

Абсолютные величины показывают количественные размеры явления в единицах меры, веса, объема, протяженности площади, стоимости и т.д. безотносительно к размеру других явлений.

Относительные показатели отражают соотношение величины изучаемого явления с величиной какого-либо другого явления или с величиной этого явления, но взятой за другое время или по другому объекту. Относительные показатели получают в результате деления одной величины на другую, которая принимается за базу сравнения. Это могут быть данные плана, базисного года, другого предприятия, среднеотраслевые и т.д. Относительные величины выражаются в форме коэффициентов (при базе 1) или процентов (при базе 100).

В анализе хозяйственной деятельности используются разные виды относительных величин: планового задания, выполнения плана, динамики, структуры, координации, интенсивности, эффективности.

Относительная величина планового задания представляет собой отношение планового уровня показателя текущего года к его уровню в прошлом году или к среднему за три-пять предыдущих лет.

Относительная величина выполнения плана - это отношение между фактическим и плановым уровнем показателя, выраженное обычно в процентах.

Для характеристики изменения показателей за какой-либо промежуток времени используют относительные величины динамики. Их определяют путем деления величины показателя текущего периода на его уровень в предыдущем периоде (месяце, квартале, году). Называются они темпами роста (прироста) и выражаются обычно в процентах или коэффициентах. Относительные величины динамики могут быть базисными и цепными. В первом случае каждый следующий уровень динамического ряда сравнивается с базисным годом, а в другом - уровень показателя следующего года относится к предыдущему.

Показатель структуры - это относительная доля (удельный вес) части в общем, выраженная в процентах или коэффициентах. Например, удельный вес посевов зерновых культур в общей посевной площади, удельный вес рабочих в общем количестве работников предприятия.

Относительные величины координации представляют собой соотношение частей целого между собой, например, активной и пассивной части основных производственных фондов, силовых и рабочих машин, собственного и заемного капитала и т.д.

Относительными величинами интенсивности называются те, которые характеризуют степень распространенности, развития какого-либо явления в соответствующей среде, например, степень заболеваемости населения, процент рабочих высшей квалификации и т.д.

Относительные величины эффективности - это соотношение эффекта с ресурсами или затратами, например, производство продукции на 100 га сельскохозяйственной площади, на один рубль затрат, на одного рабочего и т.д.

В практике экономической работы наряду с абсолютными и относительными показателями очень часто применяются средние величины. Они используются в АХД для обобщенной количественной характеристики совокупности однородных явлений по какому-либо признаку. Например, средняя зарплата рабочих используется для обобщающей характеристики уровня оплаты труда изучаемой совокупности рабочих. В средней величине отражаются общие, характерные, типичные черты изучаемых явлений по соответствующему признаку. Она показывает общую меру этого признака в изучаемой совокупности, т.е. одним числом характеризует всю совокупность объектов. С помощью средних величин можно сравнивать разные совокупности объектов, например, районы по уровню урожайности культур, предприятия по уровню оплаты труда и т.д.

В анализе хозяйственной деятельности используются разные типы средних величин: среднеарифметические (простые и взвешенные), среднегармонические, среднегеометрические, среднехронологические, среднеквадратические и др.

При использовании средних величин в АХД следует учитывать, что они дают обобщенную характеристику явлений, основываясь на массовых данных. В этом их сила и недостаток. Нередко бывает, что за общими средними показателями, которые выглядят довольно неплохо, скрываются результаты плохо работающих бригад, цехов и других хозяйственных подразделений. За средними данными не видны и достижения передовиков производства. Поэтому при анализе необходимо раскрывать содержание средних величин, дополняя их среднегрупповыми, а в некоторых случаях и индивидуальными показателями.

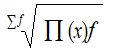

Формулы расчета средних величин представлены в таблице 4.3.

Таблица 4.3.

Формулы расчета средних величин

| Вид средней величины | Формула расчета | Условные обозначения |

| Средняя арифметическая взвешенная |

| x - индивидуальные значения показателя; f – частота индивидуальных значений |

| Средняя гармоническая взвешенная

|

| x - индивидуальные значения показателя; f – частота индивидуальных значений |

| Средняя геометрическая взвешенная

|

| x - индивидуальные значения показателя; f – частота индивидуальных значений |

| Средняя квадратическая взвешенная

|

| x - индивидуальные значения показателя; f – частота индивидуальных значений |

| Средняя хронологическая

| (X1/2+X2+X3+ …+Xn-1+Xn)/(n-1) | x - индивидуальные значения показателя; n – количество значений моментного показателя |

4.5. Приём группировки в АХД

Широкое применение в АХД находит группировка информации - деление массы изучаемой совокупности объектов на качественно однородные группы по соответствующим признакам. Если статистика использует этот способ для обобщения и типизации явлений, то в анализе группировка помогает разъяснить смысл средних величин, показать роль отдельных единиц в этих средних, выявить взаимосвязь между изучаемыми показателями.

В зависимости от задач используются типологические, структурные и аналитические группировки.

Примером типологических группировок могут быть группы населения по роду деятельности, группы предприятий по формам собственности и т. д.

Структурные группировки позволяют изучать внутреннее строение показателей, соотношения в нем отдельных частей. С их помощью изучают состав рабочих по профессиям, стажу работы, возрасту, выполнению норм выработки; состав предприятий по степени выполнения плана производства продукции, снижению ее себестоимости и т.д. Особенно большое значение имеют структурные группировки при анализе сводной отчетности объединений, министерств, так как они позволяют выявить передовые, средние и отстающие предприятия, определить направления поиска передового опыта, скрытых резервов.

Аналитические (причинно-следственные) группировки используются для определения наличия, направления и формы связи между изучаемыми показателями. По характеру признаков, на которых основывается аналитическая группировка, она может быть качественной (когда признак не имеет количественного выражения) или количественной.

По сложности построения различают два типа группировок простые и комбинированные. С помощью простых группировок изучается взаимосвязь между явлениями, сгруппированными по какому-либо одному признаку. В комбинированных группировках такое деление изучаемой совокупности делается сначала по одному признаку, а потом внутри каждой группы - по другому признаку и т.д. Таким образом, могут быть построены двух-, трехуровневые группировки. Они позволяют изучать очень разнообразные и сложные взаимосвязи. Но необходимо отметить и их существенный недостаток. Построение таких группировок отличается высокой трудоемкостью, а полученные результаты очень трудно воспринимаются. Поэтому для изучения сложных взаимосвязей лучше такую группировку заменить несколькими простыми.

При построении группировок нужно очень серьезно относиться к делению совокупности на группы, выбору количества групп и интервалов между ними, потому что в зависимости от этого могут существенно измениться результаты анализа.

Методика построения группировок коротко может быть определена в виде следующего алгоритма:

1) определение цели анализа;

2) сбор необходимых данных по всей совокупности объектов;

3) ранжирование совокупности по выбранному для группировки признаку;

4) выбор интервала распределения совокупности и ее деление на группы;

5) определение среднегрупповых показателей по группировочным и факторным признакам;

6) анализ полученных средних величин, определение взаимосвязи и направления воздействия факторных показателей на изучаемый результат.

При группировке индивидуальные величины показателей заменяются среднегрупповыми. В результате этого взаимно погашаются разные случайные отклонения, вызванные неявным воздействием других факторов, поэтому взаимосвязь проявляется более четко.

Таким образом, правильная группировка информации дает возможность изучать зависимость между показателями, более глубоко разобраться в сущности изучаемых явлений, систематизировать материалы анализа, определить главное, характерное и типичное.

4. 6. Применение балансового приёма в АХД

Балансовый приём базируется на известном балансовом уравнении: А=П.

Балансовый приём используется для отражения взаимосвязи между двумя и более показателями, входящими в состав балансового уравнения, позволяет решить следующие задачи:

· позволяет оценить достоверность исходной информации;

· позволяет рассчитать недостающие показатели;

· позволяет оценить обеспеченность предприятия ресурсами (производится на основе следующего уравнения: потребность в ресурсах=наличие ресурсов ± дефицит (избыток))

· позволяет оценить платёжеспособность предприятия ( платёжные обязательства= платёжные средства ± дефицит (избыток))

· является основой для построения аддитивных детерминированных моделей

· позволяет определить влияние одного фактора, если известно влияние других факторов и общее изменение результативного показателя

· позволяет определить влияние всех факторов

· позволяет применить приём долевого участия и пропорционального деления

Как правило, в состав платёжных обязательств входят: кредиторская задолженность поставщика бюджету, внебюджетным фондам, по заработной плате. К платёжным средствам относятся денежные средства в кассе и на счетах.

Проверка правильности аналитических расчётов при проведении факторного анализа, а также измерения влияния одного из факторов осуществляется, исходя из следующего балансового уравнения:

Пример: =

=

4. 7. Использование табличного и графического метода в АХД

Графики представляют собой масштабное изображение показателей, чисел с помощью геометрических знаков (линий, прямоугольников, кругов) или условно-художественных фигур Они имеют большое иллюстративное значение. Благодаря им изучаемый материал становится более доходчивым и понятным

Велико и аналитическое значение графиков. В отличие от табличного материала график дает обобщающий рисунок положения или развития изучаемого явления, позволяет зрительно заметить те закономерности, которые содержит числовая информация. На графике более выразительно проявляются тенденции и связи изучаемых показателей.

Основные формы графиков, которые используются в АХД - диаграммы. Диаграммы по своей форме бывают столбиковые, полосовые, круговые, квадратные, линейные, фигурные.

По содержанию различают диаграммы сравнения, структурные, динамические, графики связи, графики контроля и т.д.

Диаграммы сравнения показывают соотношения разных объектов по какому-либо показателю. Наиболее простым и наглядным графиком для сравнения величин показателей являются столбиковые и полосовые диаграммы. Для их составления используют прямоугольную систему координат. На оси абсцисс размещают основу столбцов одинакового размера для всех объектов. Высота каждого столбца должна быть соразмерна величине показателя, который нанесен в соответственном масштабе на ось ординат. Для наглядности столбцы можно заштриховать или зарисовать.

Полосовые диаграммы размещают по горизонтали: основу полос размещают на оси ординат, а масштаб - на оси абсцисс.

Иногда диаграммы сравнения представляют в виде квадратов или кругов, площадь которых пропорциональна величине соответствующих показателей.

Особой разновидностью являются фигурные диаграммы, в которых соотношения объектов показываются в виде условно-художественных фигур (колоса, клубня, головы животного, трактора и т.д.). Когда они хорошо выполнены, то обращают на себя внимание, делают информацию более доходчивой.

Структурные (секторные) диаграммы позволяют выразить состав изучаемых показателей, удельный вес отдельных частей в общей величине показателя. В структурных диаграммах изображение показателя дается в виде разбитых на сектора геометрических фигур (квадратов, кругов), площадь которых берется за 100 или 1. Величина сектора определяется удельным весом части.

Диаграмма динамики предназначена для изображения изменения явлений за соответствующие промежутки времени. Для этой цели могут использоваться столбиковые, круговые, квадратные, фигурные и другие графики. Но чаще используются линейные графики. Динамика на таком графике подается в виде линии, которая характеризует беспрерывность процесса. Для построения линейных графиков пользуются системой координат: на оси абсцисс откладывают периоды, а на оси ординат -уровень показателей за соответствующие отрезки времени, исходя из принятого масштаба.

Линейные графики очень широко используются при изучении связей между показателями (графики связи). На оси абсцисс откладываются значения факторного показателя (X), а на оси ординат - значения результативного показателя (У) в соответствующем масштабе. Линейные графики в наглядной и доходчивой форме отражают направление и форму связи.

Графики контроля находят широкое применение в АХД при изучении сведений о ходе выполнения плана. В таком случае на графике будут две линии: плановый и фактический уровень показателей за каждый день или другой промежуток времени.

Графические способы могут использоваться также при решении методических задач АХД и в первую очередь при построении разнообразных схем для наглядного изображения внутреннего строения изучаемого объекта, последовательности технологических операций, взаимосвязей между результативными и факторными показателями и т.д.

Как видим, для построения графиков чаще всего используют первый квадрат системы координат. Здесь важно отметить некоторые требования, которые должны выполняться при построении графиков:

1) выразительность и контрастность рисунка (для этого могут использоваться разноцветные краски);

2) масштаб, который бы обеспечивал наглядность и не усложнял его чтение;

3) не нужно забывать и про эстетичную сторону - график должен быть простым и красивым.

Чтобы обеспечить эти требования при построении графика, умышленно прерывают оси координат или берут только отдельные их отрезки, на которых отражается исследуемая информация. Можно также сжимать или растягивать оси, делать с ними разные преобразования.

Результаты анализа обычно излагаются в виде таблиц. Это наиболее рациональная и удобная для восприятия форма представления аналитической информации об изучаемых явлениях при помощи цифр, расположенных в определенном порядке. Аналитическая таблица представляет собой систему мыслей, суждений, выраженных языком цифр. Она значительно выразительнее и нагляднее словесного текста Показатели в ней располагаются в более логичной и последовательной форме, занимают меньше места по сравнению с текстовым изложением и познавательный эффект достигается значительно быстрее.

Табличный материал дает возможность охватить аналитические данные в целом как единую систему. С помощью таблиц значительно легче прослеживаются связи между изучаемыми показателями.

Составление аналитических таблиц - важный элемент в методике АХД. Этот процесс требует знания сущности изучаемых явлений, методики их анализа, правил оформления таблиц.

Существуют три вида таблиц: простые, групповые и комбинированные. В простых таблицах перечисляются единицы совокупности характеризуемого явления. В групповых таблицах данные по отдельным единицам изучаемой совокупности объединяются в группы по одному существенному признаку. В комбинированных таблицах материал подлежащего разбивается на группы и подгруппы по нескольким признакам. В групповых таблицах находит отражение простая группировка, в комбинированных - комбинированная. Они служат целям установления связей между изучаемыми явлениями. Простая же таблица ставит задачу дать только перечень информации об изучаемом явлении.

Внешне аналитическая таблица состоит из общего заголовка, системы горизонтальных строк и вертикальных граф (столбцов, колонок). Как известно, каждая таблица состоит из подлежащего и сказуемого. Подлежащее показывает, о чем идет речь, содержит перечень показателей, характеризующих явление. Сказуемое указывает, какими признаками характеризуется подлежащее.

Каждая таблица должна иметь заголовок, кратко выражающий ее содержание. Он должен быть точным, кратким и выразительным.

Графы, содержащие подлежащее, нумеруются заглавными буквами алфавита, а графы, содержащие сказуемое, - арабскими цифрами. Все слова в заголовках подлежащего и сказуемого должны писаться полностью. В необходимых случаях в заголовках граф нужно указывать единицу измерения показателя. Если все элементы таблицы выражены в одинаковых единицах измерения, то эту единицу можно вынести в заголовок таблицы, поставив ее в скобки. Для удобства пользования таблицами с абсолютными и относительными показателями следует сначала приводить абсолютные, а затем относительные данные. При отражении динамики показателей, данные нужно располагать в хронологическом порядке

По аналитическому содержанию различают таблицы, отражающие характеристику изучаемого объекта по тем или другим признакам, порядок расчета показателей, динамику изучаемых показателей, структурные изменения в составе показателей, взаимосвязь показателей по различным признакам, результаты расчета влияния факторов на уровень исследуемого показателя, методику подсчета резервов, сводные результаты анализа.

В таблицах первого вида записываются показатели, характеризующие то или другое экономическое явление, и отражается уровень данного показателя за отчетный период по одному или нескольким объектам .Для отражения в таблицах порядка расчета аналитических показателей вначале приводится исходная информация, а затем делается расчет производных данных, необходимых для исчисления требуемого показателя. Например, для расчета коэффициента корреляции необходимо произвести вычисления  и затем по формуле найти его значение.

и затем по формуле найти его значение.

При изучении динамики показателей сначала приводится исходная информация за ряд лет в хронологическом порядке, на основании которой рассчитываются базисные и цепные темпы роста и прироста, выраженные в процентах или индексах.

9 Эластичность и темпы роста спроса - лекция, которая пользуется популярностью у тех, кто читал эту лекцию.

В таблицах, характеризующих выполнение плана, отражаются плановые и фактические данные за отчетный период по каждому объекту, после чего исчисляются абсолютное отклонение от плана и процент выполнения плана.

При оформлении структурных изменений в составе показателей приводят данные о составе изучаемого явления в базисном и отчетном году, на основании которых рассчитывается удельный вес каждого элемента или части в общем целом и устанавливаются отклонения от плана.

Для отражения взаимосвязи явлений составляется таблица, в которой индивидуальные или групповые данные по одному из показателей ранжируют в возрастающем или убывающем порядке и соответственно этому располагают данные по другим взаимосвязанным с ним показателям.

В таблицах, предназначенных для оформления результатов факторного анализа, необходимо сначала отразить информацию по факторным показателям, затем по результативному и изменение последнего в целом и за счет каждого фактора в отдельности.

Аналогичным образом оформляются таблицы, отражающие результаты подсчета резервов. В них приводится фактический и возможный уровень факторных показателей и резерв увеличения результативного показателя за счет каждого фактора.

Для обобщения результатов анализа составляют сводные таблицы, в которых систематизируется материал исследования тех или иных сторон деятельности предприятия.