Введение в анализ хозяйственной деятельности

Тема 1. Введение в анализ хозяйственной деятельности.

1.1. Понятие и значение анализа хозяйственной деятельности

1.2. Анализ хозяйственной деятельности, теория познания и диалектика.

1.3. Цель и задачи анализа хозяйственной деятельности.

1.4. Принципы анализа хозяйственной деятельности.

1.5. Этапы развития анализа хозяйственной деятельности

1.1. Понятие и значение анализа хозяйственной деятельности

Рекомендуемые материалы

Слово «анализ» происходит от греческого analisis, что в переводе означает разложение объекта на составные части. Анализ является всеобщим методом познания процессов и явлений. Так, путем изучения отдельных составных частей можно получить глубокую и всестороннюю характеристику исследуемых предметов, явлений, процессов. При этом познание осуществляется путем расчленения целого на составные элементы.

На основе полученной в ходе анализа характеристик предмета, явления, процесса, выявленных взаимосвязей и взаимоподчиненностей можно выработать и принять наиболее правильное и оптимальное решение.

С точки зрения, теории познания, анализ – это способ познания предметов и явлений, основанный на разделении целого на составные части и изучении элементов, выявлении их взаимосвязей, взаимозависимостей.

Противоположностью анализа выступает синтез, сущностью которого выступает соединение расчлененных элементов.

Анализ применяется в любой отрасли научной и практической деятельности человека. Каждое исследование базируется на диалектическом тандеме анализ – синтез /2,с. 3/.

Получая на основе анализа характеристики элементов исследуемых предметов, процессов, явлений, как правило, ставится цель получения оценки, в целом, исследуемого процесса, предмета, явления. Поэтому возникает потребность в использовании другого метода познания – синтеза. Синтез – это соединение расчлененных элементов и их характеристик в единое целое.

Синтез – это метод познания, основанный на обобщении характеристик отдельных элементов целого, их взаимосвязей и взаимозависимостей с целью получения общей характеристики предмета, явления, процесса, в целом.

Как анализ, так и синтез при их практическом использовании не применимы друг без друга. Глубокое и всестороннее исследование возможно только на базе одновременного применения анализа и синтеза. Они представляют собой так называемый диалектический тандем и являются диалектическими противоположностями.

Анализ и синтез издавна применяются во всех областях практической и научной деятельности человека (политической, общественной, социальной, экологической, культурно-бытовой, экономической и др.).

Широкое применение как методы исследования анализ и синтез получили в хозяйственной деятельности.

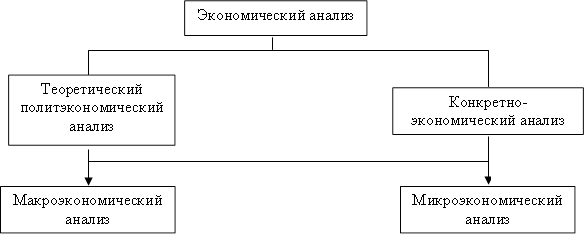

Применительно к экономике анализ изучает экономические процессы на макро- и микроуровне. На макроуровне исследуются процессы и явления в масштабах экономики отдельных регионов, стран, мировой экономики, при этом экономический анализ получил название макроэкономического (или теоретического). На микроуровне изучается хозяйственная деятельность отдельных предприятий, такой экономический анализ называется конкретно-экономическим.

При исследовании экономических процессов и явлений на макроуровне говорят об экономическом анализе, а при изучении хозяйственных процессов и явлений на отдельных предприятиях, их структурных подразделениях – об анализе хозяйственной деятельности.

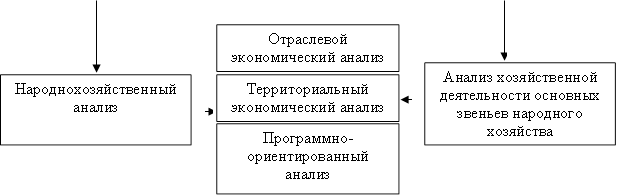

На стыке макроэкономического и микроэкономического анализа выделяют отраслевой экономический анализ, территориально-экономический анализ и программно-ориентированный, поскольку они изучают экономические явления и процессы как на макро-, так и на микроуровне.

Отраслевой экономический анализ изучает хозяйственные процессы и явления по отраслям, например, анализ хозяйственной деятельности в торговле, анализ хозяйственной деятельности в промышленности, анализ хозяйственной деятельности в строительстве и т.д.

Территориально-экономический анализ исследует процессы и явления по административно-территориальному признаку, например, анализ объема производства по Витебской области, анализ трудовых ресурсов по Полоцкому району и т.д.

Программно-ориентированный экономический анализ позволяет решать конкретные задачи в рамках принятой программы, например, анализ выполнения программы импортозамещения.

Место анализа хозяйственной деятельности в системе экономического анализа можно представить в виде рисунка (рис.1.1).

| |||

|

Рис. 1.1. Место экономического анализа деятельности предприятия

в общей системе экономического анализа

Нельзя недооценить роль анализа хозяйственной деятельности в управлении предприятием.

Анализ позволяет выработать и обосновать управленческие решения, планы, сделать прогнозы, осуществить контроль достигнутых результатов, скорректировать хозяйственную деятельность, выявить резервы роста эффективности хозяйствования.

Так, аналитические расчеты позволяют оценить ожидаемые затраты и выгоды и выбрать оптимальный вариант действий, при котором ожидаемая прибыль будет максимальной. Специальные методы анализа хозяйственной деятельности (метод анализа динамики, стохастического анализа и др.) позволяют сделать с определенной вероятностью прогноз. Анализ показателей прошлых периодов делает возможным обоснование бизнес-планов предприятия, их напряженности. Факторный анализ экономических показателей деятельности предприятия позволяет выявить возможные направления поиска резервов, а в дополнение с другими методами рассчитать резервы роста эффективности хозяйственной деятельности. Особую значимость приобретает анализ хозяйственной деятельности в условиях рыночных отношений, когда результаты работы организации предопределяют дальнейшее ее развитие. Значимость анализа проявляется и при исследовании деятельности так называемых неприбыльных организаций (больниц, школ, детских дошкольных учреждений и т.п.).

Таким образом, анализ выступает функцией управления и является способом исследования хозяйственных процессов и явлений на предприятии, основанном на разделении изучаемых объектов на составные части, установлении взаимосвязей и взаимозависимостей между ними (рис.1.2).

|

|

Рис. 1.2. Место анализа хозяйственной деятельности в

системе управления предприятием

Экономический анализ берет свое начало в Древнем Мире, когда анализ использовался для оценки платежеспособности банков. Позднее объект исследования экономического анализа был расширен.

Методологической основой экономического анализа выступает теория анализа хозяйственной деятельности. Теория анализа хозяйственной деятельности предваряет содержание анализа хозяйственной деятельности. Эта научная отрасль знаний позволяет систематизировать и развивать методы и методики исследования хозяйственной деятельности субъекта хозяйствования, основанные на разделении изучаемого объекта на составные части.

Таким образом, теория анализа хозяйственной деятельности – это специальная отрасль экономических знаний о методах, методиках, приемах и способах исследования экономических процессов и явлений на предприятии, основанных на расчленении изучаемого объекта на составные элементы и выявлении взаимосвязей и взаимозависимостей между ними.

Использование анализа при проведении экономического исследования неотделимо от параллельного применения синтеза, позволяющего получить обобщающую характеристику изучаемых предмета и объектов.

Как метод исследования анализ хозяйственной деятельности позволяет выработать и обосновать управленческие решения, планы развития организаций и проконтролировать их выполнение, скоординировать работу, т.е. является функцией управления.

1.2. Анализ хозяйственной деятельности, теория познания и диалектика.

Теория познания является важным разделом философии и выступает методологической основой всех наук, в том числе и анализа хозяйственной деятельности. Как отмечают российские авторы, «теория познания определяет сущность, необходимость и последовательность» анализа хозяйственной деятельности /2, с. 9/.

Теория познания определяет объект и субъект познания. Под объектом познания понимается объективная действительность, практика, состоящая из материально-вещественного, социального, природоохранного и чувственно-предметного содержания /2, с.9/. Субъектом познания выступает человек, личности.

Из курса философии известно, что процесс познания опирается на анализ, синтез, эксперимент и моделирование. Ключевую роль в процессе познания играет мышление, на основе которого производится суждение, умозаключение. Суждение опирается на приемы индукции (от частного к общему) и дедукции (от общего к частному).

Процесс мышления включает созерцание, научную абстракцию, умозаключение. В процессе анализа хозяйственной деятельности созерцание основывается на фактов, отраженных в экономической информации о деятельности предприятия, полученной по данным учета и отчетности.

Научная абстракция в ходе анализа хозяйственной деятельности предполагает многовариантность выводов, предложений по повышению эффективности хозяйствовании предприятия.

Умозаключение формируется в анализе хозяйственной деятельности на основе обобщения, которое осуществляется с помощью индукции и дедукции.

Таким образом, рассматривая анализ хозяйственной деятельности как прикладную науку, можно отметить, что она, как и ряд других прикладных наук опирается на теорию познания и способствует повышению экономической эффективности работы предприятия.

Любая наука базируется на принципах и законах диалектики, к которым относят следующие:

· все процессы рассматриваются в движении, развитии;

· все явления и процессы рассматриваются во взаимной связи, взаимозависимости и взаимообусловленности;

· все рассматривается в причинно- следственной связи;

· все признается в проявлении необходимости и случайности;

· все признается в определенности;

· все рассматривается единстве и борьбе противоположностей;

· все признается через переход количества в качество и через качество в новое количество;

· все рассматривается в отрицании отрицания.

Методика и методология анализа хозяйственной деятельности должна базироваться на рассмотрении хозяйственных процессов и явлений в развитии, взаимосвязи и взаимообусловленности, изучении причинно-следственных связей хозяйственных процессов и явлений. Необходимость и случайность должны учитываться при аналитическом исследовании хозяйственных процессов и явлений, при исследовании причинно-следственных связей, в определении детерминированных и вероятностных зависимостей. Основу методологии экономического исследования должен составлять закон единства и борьбы противоположностей, действие которого проявляется на всех уровнях экономики. Количественные оценки, получаемые в ходе анализа хозяйственной деятельности позволяют получать качественную характеристику хозяйственных процессов и явлений, а качественные характеристики позволяют установить количественные размеры хозяйственных процессов и явлений. Развитие экономических отношений подтверждает закон отрицания отрицания, который также составляет основу анализа хозяйственной деятельности.

Таким образом, теория познания и диалектика выступают методическим и методологическим фундаментом анализа хозяйственной деятельности.

1.3. Цель и задачи анализа хозяйственной деятельности.

Анализ хозяйственной деятельности – это наука, связанная с исследованием хозяйственных процессов и явлений на предприятии.

Анализ хозяйственной деятельности изучает:

· результаты хозяйственной деятельности, а именно, производственные результаты, характеризующиеся выпуском продукции, объемом выполненных работ, оказанных услуг; финансовые результаты, характеризующиеся прибылью или убытком; социальные, экологические результаты;

· эффективность использования ресурсов, а именно трудовых ресурсов, материальных ресурсов и основных средств;

· эффективность снабженческой, производственной, сбытовой, маркетинговой, финансовой и инвестиционной деятельности предприятия;

· финансовое состояние предприятие, его отдельные характеристики, платежеспособность, финансовую устойчивость, ликвидность, деловую активность, прибыльность;

· резервы роста эффективности хозяйствования предприятия;

· возможные варианты управленческих решений и их результативность;

· перспективную деятельность предприятия и напряженность бизнес-планов.

Экономическое исследование хозяйственной деятельности предприятия начинается с отдельного факта хозяйственной жизни предприятия, явления, ситуации, которое основывается на методе индукции. Далее в процессе проведения анализа хозяйственной деятельности для обобщения результатов применяется метод дедукции.

В процессе анализа хозяйственной деятельности вскрываются причины, факторы того или иного состояния дел на предприятии, дается количественная оценка их влияния, устанавливаются возможные пути устранения негативных тенденций, резервы роста экономической эффективности.

Цель анализа хозяйственной деятельности предприятия – повышение экономической эффективности хозяйствования.

Задачами анализа хозяйственной деятельности предприятия являются:

· оценка результатов деятельности и финансового состояния;

· оценка эффективности использования ресурсов и эффективности видов деятельности и процессов;

· выявление факторов, повлиявших на достигнутые результаты, уровень эффективности использования ресурсов и уровень эффективности хозяйствования, оценка их влияния;

· обоснование управленческих решений и бизнес-планов;

· выявление и подсчет резервов.

1.4. Принципы анализа хозяйственной деятельности

Исследование экономических процессов и явлений базируется на следующих принципах анализа хозяйственной деятельности.

1. Научность. Этот принцип означает, что аналитическое исследование должно проводиться на основе требований экономических законов м закономерностей развития и строиться на материалистической диалектике.

2. Государственный подход. При проведении анализа хозяйственной деятельности необходимо опираться на методологические и методические основы, определенные национальным законодательством, и учитывать интересы государственной стратегии и политики.

3. Эффективность. Затраты на проведение анализа должны быть ниже получаемых от него выгод

4. Демократизм (массовость). Этот принцип означает, что в проведении аналитического исследования должны принимать участие специалисты не только в экономической области, но и в технической, технологической, производственной. Чем шире круг специалистов, проводящих анализ, тем результативнее анализ.

5. Оперативность. Оперативное проведение анализа предопределяет своевременность управленческих решений.

6. Объективность. Анализ должен опираться на объективную исходную информацию и точные аналитические расчеты.

7. Системность. Этот принцип означает, что предприятие и другие объекты анализа должны рассматриваться как открытые системы, элементы которых изменяются под воздействием факторов внешней и внутренней среды предприятия.

8. Комплексность. При проведении аналитического исследованию изучаются все стороны деятельности предприятия.

9. Действенность. Результаты анализа должны воздействовать на деятельность предприятия, способствовать росту эффективности хозяйствования, поэтому управленческие решения должны опираться на результаты анализа хозяйственной деятельности и приниматься своевременно.

10. Плановость. Этот принцип означает систематический характер проведения анализа, планирование аналитической работы с целью повышения ее результативности.

1.5. Этапы развития анализа хозяйственной деятельности

Изучение анализа хозяйственной деятельности, безусловно, должно базироваться на исследовании истории его развития.

Развитие и становление анализа хозяйственной деятельности обусловлено рядом внешних и внутренних факторов.

С одной стороны, расширение масштабов производства, развитие производительных сил и производственных отношений, промышленности, средств коммуникаций (морских сообщений, железных дорог и т.д.) потребовали не приблизительных подсчетов, а точных оценок в планировании издержек, прибыли, при обосновании управленческих решений. Практические потребности общества побудили к поиску наиболее оптимальных способов использования ресурсов и затребовали всесторонних, глубоких и достоверных оценок. К числу внешних причин развития анализа хозяйственной деятельности следует отнести возросшие нужды управления, связанные с необходимостью планирования, контроля, обоснования управленческих решений, выявления резервов.

С другой стороны, объективное развитие экономической науки и связанная с ним дифференциация отраслей объективно предопределили выделение экономического анализа в отдельную отрасль. К числу внутренних причин развития анализа хозяйственной деятельности относится объективная дифференциация отраслей экономической науки.

Если рассматривать анализ хозяйственной деятельности как практическую деятельность, то следует отметить, что первые аналитические расчеты относиться ко времени Древнего мира. Так, документы свидетельствуют о проведении анализа платежеспособности банков. В Древнем мире проводили анализ баланса банка с целью оценки финансового состояния. Итальянские ученые в 16 – 17 вв. предлагали сравнение счетов Баланса, Капитала, Убытков и Прибылей, бюджетных ассигнований с фактическими затратами для изучения финансового положения фирмы (ди Пиетро), построение динамических рядов экономических показателей за десять лет для оценки перспектив развития предприятия (Вентури). К концу 19- началу 20 вв. были сформулированы критерии оценки финансового состояния предприятия на основе анализа баланса. С 20 в. предмет анализа расширился, а с 30-ых гг. 20 в. произошло формирование анализа хозяйственной деятельности как науки.

Долгое время анализ проводился с целью установления платежеспособности субъекта хозяйствования. В конце 19 века швейцарским ученым Шером был введен расчет оборачиваемости, мертвой точки на основе предложенном им делении издержек на переменные и постоянные, рентабельности /1, с.183/.

Развитие анализа хозяйственной деятельности как науки можно отнести к 20 веку. В начале 20 века в дореволюционной России специализированной литературы по анализу не издавалось /2, с.383/. В послереволюционный период государством особое значение придавалось укреплению статистики, учета и контроля. Первыми публикациями по анализу хозяйственной деятельности были книга П.Н. Худякова «Анализ баланса» (издана в 1920 году), конспект-программа «К анализу балансов и отчетов хозорганов (руководство для счетных работников) (издана в 1925 году), книга А.Я. Усачева «Экономический анализ баланса» (издана в 1926 году), сборник докладов и материалов «О годовом отчете и его анализе» (опубликован в 1926 году), статьи С.К. Татура «О скорости обращения капитала» (опубликованы в 1927-1928 гг.).

20 Методы математического программирования - лекция, которая пользуется популярностью у тех, кто читал эту лекцию.

В 30-е года 20 века следует отметить становление анализа хозяйственной деятельности как науки. Так, в 30-е годы экономический анализ выделился в самостоятельную дисциплину в высших учебных заведениях, а позднее в учебных планах появилась дисциплина «Теория анализа хозяйственной деятельности». В 1938 году Наркомфин опубликовал Методические указания по проверке и анализу финансовыми органами балансов и годовых отчетов предприятий, а в 1940 году - сборник «Консультации по вопросам проверки и анализа годовых отчетов и балансов хозорганизаций /2, с.391/. К 1940 году в России было издано ряд книг по экономическому анализу.

Таким образом, в предвоенные годы анализ хозяйственной деятельности сформировался как самостоятельная наука и получил свое дальнейшее развитие в отраслевом разрезе.

В послевоенное время и до распада Советского Союза развитие экономического анализа продолжалось в отраслевом разрезе и по хозрасчетному направлению.

Распад Советского Союза потребовал переосмысления ряда экономических категорий, задач анализа и принципов его проведения.

В настоящее время в период перехода к социально ориентированной экономике усилилось значение анализа как средства разработки и обоснования управленческих решений. В постиндустриальный, информационный век от анализа хозяйственной деятельности требуется аналитическая информация, отвечающая требованиям качества, а именно, достоверности, уместности, оперативности.

Особое значение в настоящее время имеет развитие информационных аналитических систем на базе программных средств с целью решения задач в оперативном режиме на любом уровне управления.