Анализ периодических колебаний во временных рядах

Тема 6. Анализ периодических колебаний во временных рядах

Временной ряд содержит, как правило, 2 основных элемента:

o тенденцию динамики;

o колеблемость.

Эти составляющие в разных временных рядах находятся в неодинаковом соотношении. А в крайних случаях остается один элемент, т.е. ряд без колебаний представляет собой тренд в чистом виде; а ряд без тенденции динамики, но с колебаниями уровней около постоянной средней величины – это стационарный временной ряд.

Колеблемость представляет собой важный предмет статистического исследования временного ряда и позволяет выдвинуть гипотезы о причинах колебаний, о путях влияния на них. Кроме того, на основе параметров колеблемости, ее можно прогнозировать или учитывать как факторы ошибки прогноза (рассчитывать резервы, т.е. страховой запас, необходимый для преодоления вредных последствий колебаний уровней).

Изучение колебаний целесообразно начать с графического изображения.

Все многообразие встречаемых во временных рядах колебаний обычно сводят к 3 основным типам:

1) пилообразные (маятниковые);

Рекомендуемые материалы

2) долгопериодические циклы колебаний;

3) случайно распределенная во времени колеблемость.

Графическое изображение каждого из этих типов и описание основных свойств каждого типа колеблемости, во-первых, помогают по виду фактического ряда определить, какой тип колебаний является преобладающим в нем, и, во-вторых, помогают понять, какие последствия могут иметь колебания и как их устранить.

Характерной чертой пилообразной колеблемости является правильное регулярное чередование отклонений от тренда вверх и вниз, т.е. положительных по знаку и отрицательных через одно.

Свойства пилообразной колеблемости таковы:

- из-за частой смены знака отклонения от тренда не происходит аккумуляции ни положительных, ни отрицательных отклонений, следовательно, нет необходимости создавать для их компенсации значительный страховой запас;

- регулярность чередования отклонений обеспечивает их надежное прогнозирование, причем число положительных отклонений при достаточно большой длине ряда = числу отрицательных отклонений, а общее количество локальных экстремумов = числу уровней.

Распознать наличие пилообразных колебаний можно подсчетом числа локальных экстремумов в ряду отклонений от тренда. Чем ближе это число к числу уровней ряда, тем большую роль играют пилообразные колебания.

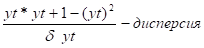

Кроме того, существует еще один способ распознавания пилообразных колебаний по знаку и величине коэффициента автокорреляции отклонений от тренда 1-го порядка (зависимость уровней ряда между собой). В рядах динамики экономических процессов может существовать взаимосвязь между уровнями. Это явление называется автокорреляцией. Измеряют автокорреляцию при помощи коэффициента автокорреляции, который может рассчитываться не только между соседними уровнями, т.е. сдвинутыми на 1 период, но и между сдвинутыми на любое число единиц времени. Этот сдвиг называется временным лагом. Он определяет порядок коэффициента автокорреляции.

Коэффициент автокорреляционных отклонений от тренда

1-го порядка рассчитывается по следующей формуле:

Ча =

Если значение последнего уровня ряда не значительно отличается от первого, то сдвинутый ряд можно условно дополнить, заменяя 1-й уровень последним. Тогда формула для расчета коэффициента автокорреляции будет иметь следующий вид:

Ча =

Чем ближе коэффициент автокорреляции (Ча) к – «1», тем большую роль играет пилообразная колеблемость.

При Ча превышающим «-0,3» считают пилообразную составляющую несуществующей.

Характерной чертой долгопериодичной циклической колеблимости является наличие нескольких подряд отклонений одного знака, затем сменяющихся примерно таким же количеством отклонений противоположного знака подряд, затем весь цикл вновь повторяется, причем, как правило, длина всех циклов одинакова. Если равенство отдельных циклов существенно нарушается, говорят о квазицикличной колеблемости.

Свойства долгопериодической циклической колеблемости:

1. Отклонения одного и того же знака следуют подряд в течение примерно половины длины цикла (е), поэтому эти отклонения аккумулируются и для их компенсации нужен большой страховой запас.

2. Для прогнозирования долгопериодическая циклическая колеблемость благоприятна, особенно, если длина цикла строго постоянна. Прогноз на любой будущий период состоит из прогноза тренда и циклического отклонения от него, соответствующего фазе цикла в прогнозируемый период.

Обычно за цикл наблюдаются 2 экстремума отклонений от тренда: 1 – мах и 1 min. Поэтому, за период, состоящий из n уровней насчитывается К=2* количество экстремумов.

количество экстремумов.

Распознать долгопериодическую циклическую колеблемость можно по виду графика подсчетом числа экстремумов в ряду отклонений от тренда и по коэффициенту автокорреляционных отклонений 1-го порядка.

Если число локальных экстремумов в ряду отклонений мало, то можно предположить наличие циклической колеблемости.

Коэффициент автокорреляционных отклонений 1-го порядка при циклической колеблемости величина положительная, стремящаяся к «+1».

При наличии фактического коэффициента автокорреляции больше, чем «+0,3», принято считать, что в общей колеблемости временного ряда есть существенная циклическая составляющая. При Ча > 0,7 циклическая составляющая является главной.

Характерной чертой случайно распределенной во времени колеблемости является хаотичность последовательности отклонений от тренда.

Случайно распределенная во времени колеблемость – интерференция колебаний.

Свойства случайно распределенной во времени колеблемости

1. Из-за хаотичного чередования знаков отклонений от тренда, их взаимопогашение наступает только на достаточно длительном периоде, а на коротких отрезках отклонения могут аккумулироваться, поэтому необходимы довольно значительные резервы.

2. Случайно распределенная во времени колеблемость неблагоприятна для прогнозирования. Причиной случайно распределенных колебаний служит наличие большого числа независимых или слабо связанных между собой факторов, влияющих на уровни изучаемого явления.

Коэффициент автокорреляционных отклонений от тренда (Ча) при случайно распределенной колеблемости стремится к «0». Если ряд состоит менее чем из 20 уровней, Ча 1-го порядка не превышающие 0,3 по абсолютной величине свидетельствуют о преобладании случайной компоненты в общем комплексе колебаний.

Показатели силы и интенсивности колебаний аналогичны по построению и форме показателям вариации признаков совокупности.

К показателям абсолютной величины колебаний относятся следующие:

1) амплитуда колебаний – разность между наибольшим и наименьшим отклонениями от тренда;

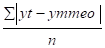

2) среднее по модулю отклонение от тренда:

а(t)=

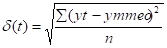

3) среднее квадратическое отклонение:

4) коэффициент колеблемости:

V(t)=

Пример.

Рассчитать Ча по следующим исходным данным

| t | Yt | Yt+1 | Yt*yt+1 | Yt2 |

| 1 | 1,3 | 1,4 | 1,82 | 1,69 |

| 2 | 1,4 | 1,5 | 2,1 | 1,96 |

| 3 | 1,5 | 1,7 | 2,55 | 2,25 |

| 4 | 1,7 | 2,1 | 3,57 | 2,89 |

| 5 | 2,1 | 2,2 | 4,62 | 4,41 |

| 6 | 2,2 | 2,5 | 5,5 | 4,84 |

| 7 | 2,5 | 2,7 | 6,75 | 6,25 |

| 8 | 2,7 | 3,0 | 8,1 | 7,29 |

| 9 | 3,0 | 3,3 | 9,9 | 9,0 |

| 10 | 3,3 | 1,3 | 4,29 | 10,89 |

| Итого | 21,7 | 21,7 | 49,2 | 51,47 |

Yt*yt+1=

Yt=

yt2-(yt)2=5.15-4.71=0.44

yt2-(yt)2=5.15-4.71=0.44

Ча=

| Условное время t | t | Yt | Yt*t | T2 | Yтеор | Yt- Yтеор | (Yt- Yтеор)2 |

| 1 год | |||||||

| -8 | I | 56 | -448 | 64 | 55,6 | 0,4 | 0,16 |

| -7 | II | 54,5 | -381,5 | 49 | 55,89 | 1,39 | 1,93 |

| -6 | III | 55,2 | -331,2 | 36 | 56,18 | -0,98 | 0,96 |

| -5 | IV | ||||||

| 2 год | |||||||

| -4 | I | 57,2 | -228,8 | 16 | 56,76 | 0,44 | 0,19 |

| -3 | II | 55,6 | -166,8 | 9 | 57,05 | -1,45 | 2,1 |

| -2 | III | 56,2 | -112,4 | 4 | 57,34 | -1,14 | 1,3 |

| -1 | IV | 60,4 | -60,4 | 1 | 57,63 | 2,77 | 7,67 |

| 3 год | |||||||

| 1 | I | 58,4 | 58,4 | 1 | 58,21 | 0,19 | 0,04 |

| 2 | II | 56,9 | 113,8 | 4 | 58,5 | -1,6 | 2,56 |

| 3 | III | 57,1 | 171,3 | 9 | 58,79 | -1,66 | 2,76 |

| 4 | IV | 61,5 | 246 | 16 | 59,08 | 2,42 | 5,86 |

| 4 год | |||||||

| 5 | I | 59,3 | 296,5 | 25 | 59,37 | -0,07 | 0,0049 |

| 6 | II | 58,2 | 349,2 | 36 | 59,66 | -1,36 | 1,85 |

| 7 | III | 58,3 | 408,1 | 49 | 59,95 | -1,65 | 2,72 |

| 8 | IV | 62,6 | 500,8 | 64 | 60,24 | 1,96 | 3,84 |

| 0 | Итого | 926,7 | 118,5 | 408 | 926,72 | 22,31 | 41,95 |

1) У теор=а0+а1t У теор=57,92+0,29t

2) а0= а1=

а1=

3) а0=

а1=

а1=

4) мах

- -

Min

Амплитуда колебаний 2,76

5) а(t)=

6)  =1.62

=1.62

7) V(t)==

При рассмотрении квартальных или месячных данных многих социально-экономических явлений часто обнаруживается определенные постоянно повторяющиеся колебания. Они являются результатом влияния природно-климатических условий, а так же общих экономических факторов.

Периодические колебания, которые имеют определенный и постоянный период равный годовому промежутку времени называются сезонными колебаниями. Они характеризуются специальными показателями, которые называются индексами сезонности.

Для вычисления индексов сезонности применяют различные методы. Выбор метода зависит от характера общей тенденции ряда динамики.

Для анализа рядов внутригодовой динамики, в которых наблюдается стабильность годовых уровней, или имеет место незначительная тенденция развития, изучение сезонности основано на методах постоянной средней.

Is=

Yi- средние месячные уровни ряда по одноименным месяцам за несколько лет;

Yо – общий средний уровень ряда.

Для анализа рядов внутригодовой динамики, в которой наблюдается тенденция роста, изучение сезонности основано на методе переменной средней. Для расчета индекса сезонности в таких ситуациях применяют формулу:

Is=

К – число лет.

Уmmео – выровненные уровни ряда (по уравнению прямой).

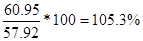

Пример: Метод переменной средней

У1=

У2=56,3

У3=56,7

У4=60,95

У0=57,92

Is=

Is=

Is=

Is=

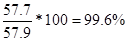

Метод постоянной средней

| Yt | yтеор | Yt/ yтеор | Is |

| 56 | 55.6 | 100.7 | 100.425 |

| 54.5 | 55.89 | 97.5 | 97.475 |

| 55.2 | 56.18 | 98.3 | 97.65 |

| 59.3 | 54.47 | 105 | 104.45 |

| 57.2 | 56.76 | 100.8 | |

| 55.6 | 57.05 | 97.5 | |

| 56.2 | 57.34 | 98 | |

| 60.4 | 57.63 | 104.8 | |

| 58.4 | 58.21 | 100.3 | |

| 59.6 | 58.5 | 97.3 | |

| 57.1 | 58.79 | 97.1 | |

| 61.5 | 59.08 | 104.1 | |

| 59.3 | 59.37 | 99.9 | |

| 58.2 | 59.66 | 97.55 | |

| 58.3 | 59.95 | 97.24 | |

| 62.6 | 60.24 | 103.9 |

Для выполнения и измерения периодичных колебаний во временном ряду можно использовать гармонический анализ. Французский математик Фурье предложил метод преобразования периодических функций в ряд тригонометрических уравнений, называемых гармониками. Функцию, заданную в каждой точке изучаемого интервала времени, можно представить бесконечным рядом синусоидальных и косинусоидальных функций.

Нахождение конечной суммы уровней с использованием функций синусов и косинусов времени называется гармоничным анализом. Иначе говоря, гармонический анализ представляет собой операцию по выравниванию заданной периодической функции в виде ряда Фурье по гармоникам разных порядков. При этом каждый уровень ряда представляет собой слагаемое постоянной величины с функцией синуса и косинуса определенного порядка.

С помощью ряда Фурье можно представить динамику явлений в виде некоторой функции времени:

Yt=a0+ .

.

К – определяет гармонику ряда Фурье и может быть выражена целым числом (чаще всего от 1 до 4).

а0, ак, вк – параметры уравнения, которое находят, применяя метод наименьших квадратов.

а0 =

ак=

вк=

Последовательные значения t обычно определяются от 0 с увеличением или приростом, равным

Для изучения сезонности n=12 время t выражается в радиальной мере или в градусах.

Тогда ряд динамики записываются следующим образом:

| Yt | Y1 | Y2 | Y3 | Y4 | Y5 | Y6 | Y7 | Y8 | Y9 | Y10 | Y11 | Y12 |

| радиальная мера | 0 |

|

|

|

|

|

|

|

|

|

|

|

| градусы | 0 | 30 | 60 | 90 | 120 | 150 | 180 | 210 | 240 | 270 | 300 | 320 |

При К=1 уравнение будет иметь следующий вид:

Yt=а0+а1cost+b1sint

a0=

a1=

b1=

при К=2 имеет ряд Фурье с 2 гармониками

Yt=а0+а1cost+b1sint+ а2+а1cos2t+b2sin2t

а2=

b2=

Пример: Рассчитать 1-ю гармонику по следующим исходным данным

| t | yt | cost | ytcost | sint | ytsint | yтеор |

| 1 | 30 | 1 | 30 | 1 | 30 | 49,99 |

| 2 | 40 | 0,866 | 34,64 | 0,5 | 20 | 43,45 |

| 3 | 43 | 0,5 | 21,5 | 0,866 | 37,24 | 49,64 |

| 4 | 54 | 0 | 0 | 1 | 54 | 53 |

| 5 | 67 | -0,5 | -33,5 | 0,866 | 58,02 | 52,64 |

| 6 | 29 | -0,866 | -22,516 | 0,5 | 14,5 | 48,66 |

| 7 | 35 | -1 | -35 | 0 | 0 | 42,1 |

| 8 | 34 | -0,866 | -29,44 | -0,5 | -17 | 34,76 |

| 9 | 45 | -0,5 | -22,5 | -0,866 | -38,97 | 28,57 |

| 10 | 35 | 0 | 0 | 0 | -35 | 17,6 |

| 11 | 29 | 0,5 | 14,5 | -0,866 | -25,1 | 17,2 |

| 12 | 28 | 0,866 | 24,248 | -0,866 | -14 | 21,55 |

| Итого | 469 | -18,07 | 83,69 | В лекции "4 Ресурсное обеспечение" также много полезной информации. 459,1 |

а0=

а1=

в1=

yt=39.1-3.01cost+13.9sint

Далее можно аналогично рассчитать вторую гармонику. Таким образом, будем иметь 2 ряда: 1-я гармоника, 2-я гармоника. Рассчитав дисперсии для обоих рядов можно сделать вывод, какая гармоника ряда Фурье наиболее близка к фактическим уровням: