Понятие ипотеки

Лекция № 1 к главе 7.

Понятие ипотеки

Термин «ипотека» впервые появился в Греции в начале VI в. до н.э. (его ввел архонт Солон в VI веке до н.э.) и уже тогда был связан с обеспечением ответственности должника перед кредитором определенными земельными владениями.

Для этого оформлялись обязательства, а на границе принадлежащей заемщику земельной территории ставился столб с надписью о том, что указанная собственность служит обеспечением претензии кредитора в наименованной сумме. На таком столбе, получившем название «ипотека», отмечались все поступающие долги собственника земли. По-гречески «hypotetheca» - подставка, подпорка.

Позже для этой цели стали использовать особые книги, называвшиеся ипотечными. Уже в Древней Греции обеспечивалась гласность, позволявшая каждому заинтересованному лицу беспрепятственно удостовериться в состоянии данной земельной собственности.

В России понятие «ипотека» бытовало на протяжении нескольких столетий. Но начиная со времени революционных октябрьских преобразований, ипотеку как форму залога сначала изъяли из финансово- экономической системы страны, а затем и само понятие постепенно ушло из обихода, из специальных словарей и справочников.

Постепенно ипотека входит и в средневековое европейское законодательство.

В Германии она появляется не ранее XIV столетия, во Франции с конца XVI века действовала негласная ипотека.

Рекомендуемые материалы

Ипотека (Hypotheca) становится надежным вещным правом, но только после внесения специальной записи об ипотеке в особую книгу.

Ипотечный кредит под залог земли распространен в странах, где существует частная собственность на землю, и является важным каналом финансирования аграрного сектора экономики, так как собственных капиталов фермеров зачастую недостаточно для покупки современной техники, для мелиорации и для других нужд. Ипотечный кредит имеет строго целевое назначение (приобретение сельскохозяйственной техники и новых земельных площадей; проведение мелиоративных работ и т.д.), предоставляется на длительный период (на 30 и более лет) и на условиях погашения равными долями (ежемесячно, ежеквартально, ежегодно).

Соглашение, по которому дающий деньги (залогодержатель) получает права на компенсацию кредита за счет продажи недвижимости залогодателя в том случае, когда залогодатель не выполнит своих обязательств по возвращению долга. До тех пор, пока долг не будет возвращен, залогодатель не может распоряжаться своей недвижимостью. Как часть системы прав, залог подлежит регистрации, чтобы любое лицо, которое проявляет интерес к данной недвижимости, могло бы получить информацию о существовании долга и том факте, что он гарантирован залогом.

Необходимо учитывать ряд существенных отличий системы ипотеки (залога под обеспечения недвижимостью) в России и в большинстве европейских стран (Швеция, Дания, Германия) с развитой рыночной экономикой.

1. В странах ЕЭС ипотечные банки могут получать право на недвижимость в качестве компенсации за невыплаченный кредит. В России этого нет. Только право на компенсацию при продаже недвижимости.

2. В странах ЕЭС в качестве залога выступает, обычно, земельный участок со всеми зданиями и сооружениями. В Швеции квартира не может быть объектом залога. В России здания и их части могут быть объектом залога (если на эти здания или их части юридически сформирована недвижимость, т.е. создано кадастровое дело и выполнена процедура государственной регистрации). В России возможна ситуация, когда здания одного владельца находятся на земле другого. Поэтому при реализации недвижимости возникают сложности с юридическим статусом земельного участка.

В настоящее время ипотека (кредит под недвижимость) в странах ЕЭС является мощным мотором экономики. В странах ЕЭС до 80% всех залогов ипотечные. Процент ипотечного кредита существенно ниже других видов кредитов.

Ипотечный кредит выдается на срок 15-40 лет. Процент кредита фиксируется только на срок от 2 до 5 лет. Этот процент зависит от состояния экономики и устанавливается фактически ежемесячно. В Швеции в 1994г процент был равен 12%, в 1996 г. он равен 7 - 8%.

В странах ЕЭС существует государственная система оценки и переоценки объектов недвижимости. Принято, что кадастровая (нормативная) стоимость объекта равна примерно 75% от рыночной стоимости объекта. Переоценка всех объектов производится раз в 5-6 лет. Ежегодно стоимость объектов индексируется на величину инфляции за год.

Кадастровая (нормативная) оценка стоимости недвижимости является основой для начисления налога на недвижимость и для определения размера ипотечного кредита.

В зависимости от состояния экономики происходит колебания стоимости объектов недвижимости. Известны случаи, когда падение стоимости объектов недвижимости становилось ниже выданного под них кредита. Падение стоимости объекта из-за амортизации или морального старения - один из видов рисков ипотечного банка. Поэтому в договоре на выдачу ипотечного кредита оговариваются требования к содержанию и эксплуатации объекта недвижимости.

Необходимым условием развития системы ипотечного кредита является законодательные нормы по принудительной продаже (отчуждению) объектов недвижимости. Если заемщик не выплатил ссуду, система принудительной продажи дает возможность кредитору быстро вступить во владение собственностью через процедуру принудительной продажи. Как правило, ипотечный банк сразу передает недвижимость для продажи через систему специализированных структур.

В России объектом залога может выступать любая недвижимость, точнее любой объект недвижимости на который сформирована юридическая недвижимость (кадастровое дело с последующей государственной регистрацией). Поэтому могут быть совершенно различные собственники на здание и на земельный участок земельного здания.

В Москве объектом залога может быть только выкупленные права аренды земельного участки. В Москве нет частной собственности на землю, а право постоянного пользования и право пожизненного наследования не могут быть предметом залога.

Таким образом, имеется в наличии разрыв в правах на землю и недвижимость. Гражданские сделки с недвижимостью регулируются нормами Гражданского кодекса. Одновременно разрабатывается Земельный кодекс, в котором определяется порядок операций с землей. Таким образом фактически разрушается юридический механизм работы с недвижимостью. Это четко показано в отзыве президента РФ на проект Земельного кодекса.

Другая сложность ипотеки связана с тем, что по Земельному кодексу земельный участок может использоваться только по определенному функциональному назначению. Причем, возможная вариация функционального назначения не определена. Например, земли с/х назначения могут ли использованы под садоводство? Нет разъяснения, какая категория целевого использования земель должна быть сохранена: категории земель, которые указаны в Земельном кодексе или конкретное функциональное использование.

Необходимо отметить:

- законодательное регулирование ипотеки есть прерогатива Федерации (федеральные законы, но не указы президента РФ);

- земельное право регулируется гражданским законодательством (федеральным) и нормами субъекта федерации.

В статье 5 закона об ипотеке установлено, что по договору об ипотеке могут быть заложены любые земельные участки, за исключением земельных участков, находящихся в государственной или муниципальной собственности, а также сельскохозяйственных угодий из состава земель сельскохозяйственных организаций, крестьянских (фермерских) хозяйств и полевых земельных участков личных подсобных хозяйств.

Таким образом, на сегодняшний день может быть заложен любой земельный участок, за исключением земель указанных выше, так как на их залог существует запрет, снять который можно только путем внесения соответствующих изменений в закон об ипотеке.

Согласно Гражданскому кодексу Российской Федерации регулирование ипотеки земельных участков отнесено к ведению Закона «Об ипотеке». В силу п.1 ст.62 Закона по договору об ипотеке могут быть заложены земельные участки, находящиеся в собственности граждан, их объединений, юридических лиц и предоставленные для садоводства, животноводства, индивидуального жилищного, дачного и гаражного строительства, приусадебные земельные участки личного подсобного хозяйства и земельные участки, занятые зданиями, строениями или сооружениями, в размере, необходимом для их хозяйственного обслуживания (функционального обеспечения).

При общей долевой или совместной собственности на земельные участки, ипотека может быть установлена только на принадлежащий гражданину или юридическому лицу земельный участок, выделенный в натуре из земель, находящихся в общей долевой или совместной собственности.

Правила об ипотеке не распространяются на земли, находящиеся в государственной или муниципальной собственности, а также сельскохозяйственные угодья из состава земель сельскохозяйственных организаций, крестьянских (фермерских) хозяйств и полевых земельных участков личных подсобных хозяйств.

Не допускается ипотека части земельного участка, площадь которого меньше минимального размера, установленного нормативными актами субъектов Российской Федерации и нормативными актами органов местного самоуправления.

К договору об ипотеке земельного участка в обязательном порядке должна быть приложена копия плана (чертежа границ) этого участка, выданная соответствующим комитетом по земельным ресурсам и землеустройству.

Оценка земельного участка не может быть установлена в договоре об ипотеке ниже его нормативной стоимости. На основании п.1 Постановления Правительства РФ № 319 от 15 марта 1997 года «О порядке определения нормативной цены земли», нормативная цена ежегодно определяется органами исполнительной власти субъектов РФ для земель различного целевого назначения по оценочным зонам, административным районам, поселениям или другим группам. Предложения об оценочном зонировании территории субъекта и о нормативной цене земли представляются комитетами по земельным ресурсам и землеустройству. Следует обратить внимание, что если договором не предусмотрено иное, то при ипотеке земельного участка право залога не распространяется на находящиеся или возводимые на этом участке здания и сооружения залогодателя, в том числе и на жилые строения. И при обращении взыскания на земельный участок залогодатель сохраняет право на это здание или сооружение и приобретает право ограниченного пользования (сервитут) той частью участка, которая необходима для использования здания или сооружения в соответствии с его назначением. Условия пользования этой частью участка определяется соглашением между залогодателем и залогодержателем, а в случае спора с судом.

Лекция № 2 к главе 7.

Особенности оценки экономической эффективности инвестиций в земельные участки. Организационно-экономические механизмы ипотеки земли

В соответствии с Федеральным Законом №135 от 29.07.1998г. «Об оценочной деятельности в Российской Федерации», а также Стандартами оценки, обязательными к применению субъектами оценочной деятельности (Утверждены постановлением Правительства Российской Федерации от 6 июля 2001 г. № 519.) для оценки земельного участка выбирается наилучший и наиболее доходный вариант его использования.

При этом, как упоминалось ранее, учитываются только те варианты использования, которые, во-первых, соответствуют юридическим нормам (включая градостроительные ограничения, требования по охране окружающей среды, памятников истории, архитектуры, благоустройству прилегающей территории), реализация которых, во-вторых, возможны физически и которые, в-третьих, приносят доход (если речь идет о коммерческой оценке). В результате выбирается тот вариант использования, при котором может быть получена максимальная цена с учетом всех правовых, градостроительных, экологических и иных ограничений.

Если участок свободен от строений, то определяется, какой объект можно построить исходя из варианта наиболее эффективного использования участка с учетом всех имеющихся ограничений.

Если строение на участке имеется, то проводится анализ, увеличивать ли стоимость участка на величину стоимости данного строения или уменьшать на величину затрат по сносу данного строения при выбранном варианте наилучшего использования данного земельного участка, конечно же с учетом имеющихся ограничений.

При этом рассматривается динамика, состав и миграция населения. Учитываются тенденции в изменении предпочтений и вкусов. Определяется преимущества земельного участка по сравнению с земельными участками, имеющимися на рынке.

Б) Анализа потенциала местоположения с учетом следующих факторов:

Ø Вид оцениваемой недвижимости;

Ø Перспективы развития района;

Ø Особенности территориально-экономической зоны, в которой находиться земельный участок;

Ø Близость и доступность объектов, необходимых для эффективной эксплуатации объектов недвижимости;

Ø Транспортная доступность земельного участка;

Ø Неудобства и риск.

В) Изучение юридических прав на застройку.

Г) Изучение физических ограничений:

Ø Площадь и размер участка;

Ø Инженерно-геологические условия для строительства;

Ø Наличие инженерной инфраструктуры и уровня предоставляемых услуг.

2. Определение стоимости земельного участка по каждому варианту застройки.

3. Определение финансовой обоснованности выявленных вариантов застройки.

При определении варианта лучшего и наиболее эффективного использования различные варианты использования улучшенного земельного участка сравниваются по норме дохода на капитал.

Если эти варианты не предполагают капитальных затрат на реконструкцию или модернизацию, то можно сравнивать чистый операционный доход.

Основанием для проведения работ по оценке стоимости земельного участка является договор между оценщиком и заказчиком.

В случаях, предусмотренных законодательством Российской Федерации, оценка стоимости земельного участка, в том числе повторная, может быть проведена оценщиком на основании определения суда, арбитражного суда, третейского суда, а также по решению уполномоченного органа.

Суд, арбитражный суд, третейский суд самостоятельны в выборе оценщика. Расходы, связанные с проведением оценки объекта оценки, а также денежное вознаграждение оценщику подлежат возмещению (выплате) в порядке, установленном законодательством Российской Федерации.

Договор между оценщиком и заказчиком заключается в письменной форме и не требует нотариального удостоверения.

Отчет об оценке стоимости земельного участка должен помимо обязательных данных включать:

описание земельного участка и его улучшений, в том числе целевое назначение и разрешенное использование земельного участка, обременения правами третьих лиц (см. Приложение);

фотографии земельного участка и его улучшений;

характеристику состояния рынка земли и недвижимости;

выявление наиболее эффективного использования земельного участка.

Отчет об оценке может содержать приложения, состав которых определяется оценщиком с учетом требований, предусмотренных условиями договора об оценке.

Все материалы отчета об оценке должны быть направлены на обоснование определяемого вида стоимости земельного участка. Следует избегать помещения в отчет об оценке материалов и информации, не связанных с процедурой определения стоимости.

Итоговая величина стоимости земельного участка должна быть выражена в рублях в виде единой величины, если в договоре об оценке не предусмотрено иное. В договоре может быть предусмотрено, что итоговая величина стоимости земельного участка определяется в виде диапазона величин.

Оценка залоговой стоимости земельных участков

Залоговая стоимость земельного участка рассчитывается на основании его ликвидационной стоимости. Ликвидационная стоимость объекта залога всегда должна быть больше величины кредита, который может быть предоставлен под конкретное обеспечение.

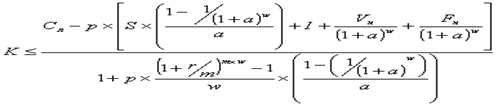

Максимально возможная величина кредита или залоговая стоимость может быть рассчитана по формуле:

где:

К – величина кредита, предоставляемого под залог;

Сл – ликвидационная стоимость объекта оценки;

р – вероятность нарушения заемщиком условий кредитного договора (выраженная десятичной дробью);

S – ежегодная величина расходов, связанных с содержанием объекта залога;

I – расходы банка, связанные со страхованием объекта залога;

Vн – недисконтированная величина расходов, связанных с осуществлением обеспеченных залогом требований;

Fн – недисконтированная величина неустойки, выплачиваемой банку заемщиком в случае нарушения последним условий кредитного договора;

r – номинальная годовая процентная ставка по кредиту (выраженная десятичной дробью);

m – количество периодов начисления процентов в течение года;

w – количество лет кредитования;

a – годовая ставка дисконта (выраженная десятичной дробью).

Оценка земельного участка должна не противоречить основным принципам оценки рыночной стоимости, указанным выше.

В случае если в нормативном правовом акте, содержащем требование обязательного проведения оценки земельного участка, либо в договоре об оценке земельного участка (далее - договор) не определен конкретный вид стоимости объекта оценки, установлению подлежит рыночная стоимость данного объекта.

Основанием для проведения работ по оценке стоимости земельного участка является договор между оценщиком и заказчиком.

Суд, арбитражный суд, третейский суд вправе обязать стороны совершить сделку по цене, определенной в ходе рассмотрения спора в судебном заседании, только в случаях обязательности совершения сделки в соответствии с законодательством Российской Федерации.

Нахождение закладной у любого из обязанных по ней лиц или в органе, осуществившем государственную регистрацию ипотеки, свидетельствует, если иное не доказано или не установлено настоящим Федеральным законом, что обеспеченное ипотекой обязательство исполнено. Лицо, в обладании которого окажется закладная, обязано незамедлительно уведомить об этом других лиц из числа вышеуказанных. В случаях, когда в соответствии с настоящим Федеральным законом закладная аннулируется, орган, осуществивший государственную регистрацию ипотеки, незамедлительно по получении им закладной аннулирует ее путем простановки на лицевой стороне штампа "погашено" или иным образом, не допускающим возможности ее обращения, за исключением физического уничтожения закладной.

Ипотека подлежит государственной регистрации учреждениями юстиции в едином государственном реестре прав на недвижимое имущество в порядке, установленном федеральным законом о государственной регистрации прав на недвижимое имущество и сделок с ним. Государственная регистрация ипотеки осуществляется по месту нахождения имущества, являющегося предметом ипотеки.

Государственная регистрация ипотеки осуществляется на основании заявления залогодателя. Для государственной регистрации ипотеки должны быть представлены:

- нотариально удостоверенный договор об ипотеке и его копия; - документы, названные в договоре об ипотеке в качестве приложений; - доказательства уплаты регистрационного сбора;

"Стереотипы ролей, игры в рекламе" - тут тоже много полезного для Вас.

- документ, подтверждающий возникновение обеспеченного ипотекой обязательства.

Если в договоре об ипотеке указано, что права залогодержателя удостоверяются закладной, в орган, осуществляющий государственную регистрацию ипотеки, представляются также:

- закладная и ее копия;

- документы, названные в закладной в качестве приложений, и их копии.

Ипотека должна быть зарегистрирована в течение одного месяца со дня поступления необходимых для ее регистрации документов в орган, осуществляющий государственную регистрацию ипотеки. Государственная регистрация ипотеки осуществляется путем совершения регистрационной записи об ипотеке в едином государственном реестре прав на недвижимое имущество. Датой государственной регистрации ипотеки является день совершения регистрационной записи об ипотеке в едином государственном реестре прав на недвижимое имущество. Регистрационные записи в едином государственном реестре прав на недвижимое имущество совершаются в очередности, определяемой на основании дат поступления всех необходимых документов в орган, осуществляющий ведение указанного реестра.

Государственная регистрация ипотеки удостоверяется путем надписи на договоре об ипотеке, содержащей полное наименование органа, зарегистрировавшего ипотеку, дату, место государственной регистрации ипотеки и номер, под которым она зарегистрирована. Эти данные заверяются подписью должностного лица и скрепляются печатью органа, осуществившего государственную регистрацию ипотеки. Если договор об ипотеке предусматривает выдачу закладной, орган, осуществивший государственную регистрацию ипотеки, обязан обеспечить к моменту выдачи закладной наличие в ней сведений, предусмотренных ФЗ «Об ипотеке (залоге недвижимости)», и указания на дату ее выдачи первоначальному залогодержателю, заверенных подписью должностного лица и скрепленных печатью этого органа. На новой закладной, выдаваемой в случаях, предусмотренных Федеральным законом, указывается также дата ее выдачи, а на дубликате закладной - дата его выдачи, которые должны быть заверены подписью должностного лица и скреплены печатью органа, зарегистрировавшего ипотеку. Орган, осуществивший государственную регистрацию ипотеки, оставляет в своем архиве копию договора об ипотеке, а если договор предусматривает выдачу закладной, также и копию закладной с приложениями.