Документарные формы расчетов

Тема 5. Документарные формы расчетов

· Определение аккредитива. Виды аккредитивов. Унифицированные правила документарных аккредитивов. Стороны соглашения по аккредитиву. Схема реализации документарного аккредитива. Документооборот по аккредитиву

· Понятие инкассо. Унифицированные правила по инкассо. Особенности инкассовой операции. Участники инкассо. Этапы расчетов по инкассо.

Литература:

"Универсальные правила документарного аккредитива". Международная торговая палата (издание МТП, публикация № 500, 1993г.)

"Унифицированные правила по инкассо". Международная торговая палата (издание МТП N 522, 1995г.)

1. Определение аккредитива. Виды аккредитивов. Унифицированные правила документарных аккредитивов. Стороны соглашения по аккредитиву. Схема реализации документарного аккредитива. Документооборот по аккредитиву.

Аккредитив (от лат. accredo - доверяю) представляет собой выдаваемый банком документ, в котором говорится о готовности банка уплатить какому-либо лицу (продавцу/экспортеру) определенную сумму от имени покупателя (импортера) в том случае, если продавец выполнит определенные условия. Товарный аккредитив является достаточно распространенным способом осуществления международных платежей, потому что в этом случае риски сделки делятся между покупателем и продавцом. Процедура открытия товарного аккредитива осуществляется в соответствии со стандартами, которые установлены "Универсальными правилами документарного аккредитива", изданными Международной Торговой Палатой (ICC).

Для обеспечения большей вероятности платежа экспортер должен требовать от покупателя, чтобы аккредитив был безотзывный (в течение конкретного времени аккредитив не может быть отозван без согласия продавца), подтвержденный (банк-корреспондент дает продавцу гарантию платежа). Использование отзывного аккредитива (покупатель имеет право в любое время его отозвать или изменить условия) не дает гарантий платежа за поставленный товар.

Следует отметить, что при применении аккредитива существует выгода и для производителей (продавцов) и для покупателей. Плюс для производителей (продавцов) заключается в том, что ответственность за оплату за поставленную продукцию несет банк, а не партнер-заказчик. Так, в случае если плательщик поручает осуществление оплаты за продукцию т. н. «первоклассному» (надежному, проверенному) банку, такие финансовые риски производителя (продавца), как риск неплатежа или платежа, осуществленного позже оговоренного срока, стремится к минимуму. Поэтому практически все международные торговцы используют аккредитивы при осуществлении контрактов с новыми, непроверенными партнерами. Плюс для импортеров заключается в том, что такая форма расчетов не требует наличия всей суммы на счету, т.е. банк осуществляет кредитование своего клиента из своих средств.

Однако процесс получения и раскрытия документарного аккредитива довольно сложен и требует особого внимания при согласовании текста аккредитива и подготовке документов. Кроме того, при работе с аккредитивами возможны различные подводные камни. К ним относятся:

Рекомендуемые материалы

· качество оформляемой документации отечественными инстанциями (Торгово-промышленной палатой, экспедиторами и др.);

· правильность согласования текста открываемого аккредитива, исходя из возможностей продавца;

· окончание срока предоставления документов в банке;

· срыв сроков поставок и, как следствие, прекращение срока действия аккредитива;

· наличие на коносаментах ремарок капитана судна (при поставках морем) о низком качестве товара – удары, вмятины, ржавчина и т.п. Это связано с тем, что практически всегда аккредитивы требуют «чистых» (Clean or Board) коносаментов как гарантии качества товара.

Необходимо отметить, что, выставляя аккредитив, банк берет на себя все риски, связанные с деятельностью клиента, и основная составляющая стоимости аккредитива - именно стоимость рисков. Имея аккредитив, выставленный в свою пользу, продавец может быть спокоен за отгруженную продукцию - что бы ни случилось с покупателем, плата за нее будет получена. Даже если возникнут проблемы у банка покупателя, подтвержденный аккредитив позволяет уйти от этого риска и получить оплату в срок.

Решением сразу нескольких проблем (в рамках использования одного инструмента) может стать постфинансирование. Схема выглядит следующим образом: украинский банк по заявлению покупателя-резидента выставляет аккредитив в пользу продавца-нерезидента. Иностранный банк подтверждает этот аккредитив. По предоставлению документов по аккредитиву в подтверждающий банк продавец получает платеж. Платеж этот выполняется за счет собственных средств подтверждающего банка. А украинский банк-эмитент возмещает подтверждающему банку уплаченную сумму через некоторое время - от 6 месяцев до 2 лет в зависимости от договоренности и возможностей украинского банка.

Выгоды этой схемы для импортера: стоимость такого финансирования несколько ниже, чем стоимость кредита внутри Украины. Схема позволяет «отсрочить» наступление 90 дней - платеж выполняется одним нерезидентом в пользу другого нерезидента - физически деньги «уходят» из страны только по окончании срока постфинансирования.

Таким образом, в настоящее время аккредитив уже перестал использоваться как наиболее традиционный инструмент страховки от рисков и превратился в инструмент финансирования.

Типичные заблуждения, связанные с использованием аккредитивной формы оплаты

1. Для выставления импортного аккредитива или гарантии требуется блокировка денежных средств в украинском банке. Однако на сегодняшний день большая часть гарантий и аккредитивов выставляется без денежного покрытия - в рамках кредитного лимита, который устанавливается банком для клиента.

2. Аккредитив - это долго и дорого. Однако и здесь необходимо оговориться, что вопрос времени зависит от того, насколько корректно составлены условия аккредитива. Так, например, деньги из Ирана или Индии можно получить на второй день после предоставления документов по аккредитиву в украинский банк (при том условии, что это не самые простые рынки). Что касается вопроса стоимости, то за просрочку поступления валютной выручки за отгруженный товар экспортер заплатит штраф в 0,3% в день от полученной не вовремя суммы. Вся работа банка по экспортному аккредитиву (за исключением подтверждения аккредитива, если оно необходимо экспортеру) не превысит суммы штрафных санкций за 1 день.

Еще несколько лет назад экспортеры требовали от потенциальных покупателей предоплату, в основном по причине отсутствия оборотных средств для производства продукции. На сегодняшний день ситуация изменилась - предоплата часто требуется исключительно как залог того, что покупатель не откажется от сделки. При этом цена, по которой продается товар, может быть значительно повышена при условии согласия продавца на аккредитивную форму расчетов.

2 Понятие инкассо. Унифицированные правила по инкассо. Особенности инкассовой операции. Участники инкассо. Этапы расчетов по инкассо

Инкассо - посредническая банковская операция по передаче денежных средств от плательщика к получателю через банк с зачислением этих средств на счет получателя. Экспортер отгружает товары импортеру, но направляет отгрузочные документы (в том числе документ, удостоверяющий право владения) пересылочному банку для передачи этих документов банку покупателя. Банк покупателя получает указания не отсылать документы покупателю до совершения им платежа (Documents against Payment) или до получения гарантии о том, что оплата будет произведена в определенный период времени (Документы против акцепта (Documents against Acceptance). После получения документов, отгруженные товары становятся собственностью покупателя. Эти операции часто используются при установившихся деловых взаимоотношениях, обеспечивая защиту интересов обеих сторон. При этом, однако, продавец принимает на себя риск в отношении трансакции, связанный с тем, что покупатель может отказаться оплатить по документам продавца, а покупатель рискует получить неприемлемый или не в полном объеме товар. При оплате с помощью документированного инкассо банк действует в качестве посредника для получения оплаты с покупателя в обмен на перевод ему документов, с помощью которых товар становится собственностью покупателя.

Расчеты по инкассо осуществляются в соответствии с договором, по которому лицо, имеющее право требовать осуществления платежа (доверитель), поручает банку, в котором данное лицо имеет счет (банк-ремитент), передать лицу, обязанному осуществить платеж или акцепт переводного векселя (плательщик) через банк плательщика (представляющий банк), документы при условии получения платежа или акцепта переводного векселя.

Расчеты по инкассо можно условно разделить на ряд следующих этапов:

1. выдача инкассового поручения доверителем банку-ремитенту;

2. выдача инкассового поручения банком-ремитентом инкассирующему банку, в том числе представляющему банку;

3. исполнение представляющим банком инкассового поручения;

4. перевод денег или передача акцептованного векселя доверителю.

Данная форма платежа имеет ряд преимуществ для обеих сторон:

· высокая безопасность и почти равный риск для покупателя и продавца;

· менее дорогостоящий способ оплаты (по сравнению с товарным аккредитивом);

· легче в использовании (по сравнению с товарным аккредитивом) и банковские сборы при этом ниже.

Платежи инкассо выгодны для покупателя тем, что предусматривают отсрочку платежа на определенный срок, обычно до момента ориентировочного прибытия товара в место назначения плюс несколько дней для осуществления расчета. Обычно на такие условия оплаты предприятия идут только при работе с постоянными проверенными партнерами.

По сути, работая по аккредитиву или инкассо, предприятия осуществляют кредитование своих покупателей, тем самым на некоторое время замораживая свои средства. Однако, в основном, цель оправдывает средства, поскольку в данной ситуации есть возможность несколько поднять цену на товар, тем самым получить дополнительную прибыль в качестве «процентов» за кредит. Это имеет большое значение в период кризиса на рынке и дефицита свободных средств.

Формальный взгляд на эти же вопросы:

Документарный аккредитив (Documentary Letter of Credit) представляет собой метод платежа в международной торговле, который обеспечивает продавцу и покупателю примерно одинаковую защиту от рисков, связанных с осуществлением внешнеторговых операций. Это обязательство банка произвести оплату (за счет заявителя, либо за свой собственный счет) в пользу бенефициара суммы тратты и/или документов при соблюдении всех условий аккредитива.

При аккредитивной форме расчетов в сделке участвуют следующие стороны: Заявитель (Applicant), импортер, покупатель - сторона, по поручению которой банк открывает аккредитив в пользу бенефициара. Бенефициар (Beneficiary), экспортер, продавец - сторона, в пользу которой выставляется аккредитив. Банк-Эмитент (Issuing Bank) - банк, открывающий аккредитив по поручению заявителя, банк покупателя. Авизующий банк (Advising bank) - банк, который "авизует" бенефициару аккредитив, выставленный в его пользу, т.е. проверяет подлинность аккредитива и извещает бенефициара об его условиях, обычно банк продавца. Подтверждающий банк (Confirming Bank) - банк, который берет на себя обязательство произвести оплату в пользу бенефициара в дополнение к обязательству банка-эмитента, при соблюдении условий аккредитива. Исполняющий банк (Nominated Bank) - банк, в который бенефициар по аккредитиву должен предоставить документы, и который после проверки документов производит оплату в пользу бенефициара. В большинстве случаев подтверждающий банк является также и исполняющим. Аккредитив может быть открыт как отзывный и безотзывный; подтвержденный и неподтвержденный. Отзывный аккредитив (Revocable L/C) может быть изменен или аннулирован банком-эмитентом по распоряжению заявителя в любой момент без предварительного согласования с бенефициаром и другими участниками операции, поэтому такой аккредитив используется редко. Безотзывный аккредитив (Irrevocable L/C) не может быть изменен или аннулирован без согласия экспортера, в пользу которого он открыт. При неподтвержденном аккредитиве (Unconfirmed L/C) только банк-эмитент (банк импортера, открывший аккредитив) несет обязательство по исполнению аккредитива.

Подтвержденный аккредитив (Confirmed L/C) - аккредитив, ответственность по которому по просьбе банка-эмитента принимает также другой банк, т.е. этот банк добавляет свое "подтверждение". В этом случае такое подтверждение составляет твердое обязательство подтверждающего банка в дополнение к обязательству банка-эмитента платить по аккредитиву при выполнении его условий. Зарубежный экспортер может обратиться к импортеру с просьбой открыть в его пользу подтвержденный аккредитив в том случае, если он, например, недостаточно уверен в кредитоспособности банка-эмитента. В этом случае в качестве подтверждающего банка, как правило, выступает один из крупных западных банков с известным именем.

По способу платежа аккредитивы могут подразделяться на следующие виды:

Аккредитив с платежом по предъявлении (Payment at Sight): Оплата в пользу бенефициара производится после предъявления документов. Документы представляются в исполняющий банк, который имеет право проверять их не более семи банковских дней, после чего производит оплату в пользу бенефициара. В случае, если документы представлены с расхождениями, банк должен принять решение о принятии/отказе от документов.

Аккредитив с отсрочкой платежа (Deferred payment): Оплата в пользу бенефициара производится по истечении определенного срока после представления документов. Обычно срок определяется количеством дней от даты выдачи транспортного документа. При этом покупатель может сначала реализовать товар, полученный по аккредитиву, и в указанный срок произвести оплату из вырученных средств.

Аккредитив, исполняемый путем акцепта (by Acceptance): Вместе с документами бенефициар представляет в исполняющий банк тратту, выписанную на этот банк. Исполняющий банк акцептует тратту, тем самым взяв на себя обязательство произвести оплату по наступлении определенной даты. Этот вид аккредитива аналогичен предыдущему, но обязательно предусматривает наличие тратты бенефициара для акцепта.

Аккредитив, исполняемый путем смешанного платежа (Mixed Payment): Оплата бенефициару производится путем смешанного платежа, т.е. часть аккредитива исполняется одним видом платежа (оплата по предъявлении документов), часть - другим (путем отсроченного платежа).

Аккредитив, исполняемый путем негоциации (Negotiation): Негоциирующий банк (Negotiating Bank) осуществляет проверку документов и производит оценку их стоимости, т.е. оплачивает бенефициару против документов немедленно, но с удержанием определенной комиссии за негоциацию. Негоциация может быть выполнена с правом оборота (with recourse to beneficiary) на бенефициара либо без права оборота (without recourse to beneficiary), что оговаривается заранее. Если право оборота присутствует, негоциирующий банк может обратиться к бенефициару на предмет получения выплаченной суммы обратно, если банк-эмитент или подтверждающий банк отказывается произвести оплату в его пользу.

Виды аккредитивов:

Револьверный аккредитив (Revolving L/C). Этот вид аккредитива используется, когда по контракту между покупателем и продавцом предусматриваются отгрузки товара одинаковыми партиями с одной и той же периодичностью. С помощью револьверного аккредитива банк, выдающий аккредитив, восстанавливает сумму выставленного аккредитива до первоначальной после того, как аккредитив был использован или исчерпан. При таком виде аккредитива указывается число раз использования аккредитива и период его действия. Такой аккредитив может быть кумулятивным (накопительным), то есть какие-то суммы могут быть добавлены к следующему размеру аккредитива, или некумулятивным (ненакопительным), что означает, что аккредитив уменьшается на какую-то сумму, если она не была использована вовремя.

Аккредитив "с красной оговоркой" (Red Clause L/C). Аккредитив с красной оговоркой используется для того, чтобы продавец мог получить средства еще до отгрузки товара, чтобы профинансировать производство товара. Такой аккредитив может быть профинансирован частично или полностью, и банк покупателя производит выплату аванса. Покупатель в этом случае фактически финансирует продавца, принимая на себя риск в размере всех авансированных аккредитивов.

Резервный аккредитив (Standby L/C). Данный аккредитив называется резервным, т.к. он в большинстве случаев используется подобно гарантии, т.е. вступает в силу в том случае, если оплата по контракту не была произведена одной из сторон в указанные сроки. Вторая сторона может выставить требование об оплате по резервному аккредитиву. Таким образом, этот вид аккредитива используется в качестве запасного, "резервного" способа оплаты.

Трансферабельный (переводной) аккредитив (Transferable L/C). Этот вид аккредитива позволяет продавцу произвести полный или частичный перевод аккредитива, а в дальнейшем и денежных средств, полученных по нему, на имя второго бенефициара, обычно прямого поставщика товаров. Таким видом аккредитива обычно пользуются в своей финансовой практике посредники.

Аккредитивная форма расчетов до недавнего времени значительно уступала по интенсивности применения другим формам расчетов, в частности, расчетам платежными поручениями. Однако сегодня так называемая «предоплата», предполагавшая проведение расчетов платежными поручениями и ставившая плательщика (покупателя) в невыгодное положение по отношению к получателю средств (поставщику) с точки зрения возможности внесудебного понуждения последнего к надлежащему исполнению обязательства, постепенно уступает дорогу расчетам по аккредитиву – способу расчетов, обеспечивающему относительный паритет рисков плательщика и получателя средств.

1. Продавец и покупатель заключают контракт купли-продажи, предусматривающий аккредитивную форму расчетов.

2. Покупатель инструктирует «свой» банк (банк импортера) эмитировать аккредитив в пользу продавца.

3. Банк-эмитент открывает аккредитив и просит затем банк в стране продавца авизировать и в ряде случаев подтвердить аккредитив.

4. Авизирующий банк по получении им аккредитива от банка-эмитента извещает продавца об открытии аккредитива.

5. Получив аккредитив от авизирующего банка и убедившись, что условия аккредитива полностью соответствуют торговому контракту, продавец отгружает товар в адрес покупателя.

6. Продавец представляет предусмотренные аккредитивом документы в исполняющий банк (обычно это авизирующий/ подтверждающий банк).

7. Исполняющий банк проверяет документы и в случае их соответствия условиям аккредитива производит платеж/ акцепт тратт/ негоциацию.

8. Исполняющий банк отсылает документы и требование о возмещении платежа в адрес банка-эмитента.

9. Банк-эмитент проверяет документы и в случае их соответствия условиям аккредитива возмещает исполняющему банку сумму валютного платежа.

10. Банк-эмитент вручает документы покупателю.

11. Банк-эмитент взимает с покупателя возмещение платежа.

12. Покупатель с помощью полученных документов получает товар.

При расчетах по инкассо банк (банк-эмитент) обязуется по поручению клиента осуществить за счет клиента действия по получению от плательщика платежа и (или) акцепта платежа. Банк-эмитент, получив документы от клиента, начинает процедуру инкассирования сам или направляет их исполняющему банку. При отсутствии какого-либо документа или несоответствии документа по внешним признаками инкассовому поручению исполняющий банк обязан немедленно известить об этом лицо, от которого было получено инкассовое поручение. Если указанные недостатки не устранены, то исполняющий банк вправе возвратить эти документы без исполнения. Все документы представляются исполняющим банком плательщику для совершения платежа или для акцепта в той форме, в которой они получены. Дополнительно в документах могут быть сделаны лишь отметки и надписи банка, необходимые для оформления инкассовой операции.

1. Контракт купли-продажи.

2. Продавец передает товар перевозчику для отправки покупателю.

3. Перевозчик передает продавцу транспортные документы.

4. Инкассовые инструкции и документы передаются продавцом в банк-ремитент.

5. Банк-ремитент проверяет инструкции и передает документы со своим инкассовым поручением в инкассирующий банк.

6. Инкассирующий (представляющий) банк информирует плательщика (покупателя) о прибытии документов и об условиях их передачи.

7. Покупатель осуществляет платеж или акцептует тратту (согласно инструкциям).

8. Инкассирующий банк передает документы покупателю.

9. Покупатель вручает документы перевозчику.

10. Перевозчик передает покупателю товар.

11. Инкассирующий банк переводит сумму банку-ремитенту.

12. Банк-ремитент кредитует счет продавца на эту сумму.

Итак, принципиальная схема прохождения и оплаты отгрузочных документов при аккредитиве и инкассо в целом совпадает и включает следующие основные этапы: 1) экспортер отгружает товар, оформляет комплект отгрузочных документов и сдает их в свой банк (банк экспортера); 2) банк экспортера проверяет правильность оформления документов (особенно при аккредитиве) и пересылает их банку импортера; 3) банк импортера, в свою очередь, проверяет документы и передает их импортеру, получая от него соответствующее денежное возмещение (за переданные документы при инкассо и за исполненный аккредитив при аккредитиве); 4) банку экспортера перечисляется соответствующая сумма, которая, после осуществления, предусмотренных процедур (совершение необходимых платежей), поступает на расчетный счет экспортера. При этом между аккредитивом и инкассо существует принципиальная разница. Она связана с разной долей ответственности банка импортера по обеспечению исполнения платежа в зависимости от применения первой или второй из перечисленных форм расчетов.

При инкассо банк импортера является лишь простым исполнителем поручения своего клиента осуществить конкретные финансовые операции: передать ему полученные от экспортера документы и перечислить соответствующему банку (банку экспортера) необходимую сумму из полученных от импортера средств (документы выдаются импортеру против указанной в инкассовом поручении суммы платежа). При этом он (банк импортера) не несет никакой ответственности за обеспечение этого платежа, то есть, если импортер по каким-то причинам откажется платить (выкупить документы) или окажется банкротом, банк просто вернет с извинениями экспортеру документы без оплаты.

При расчетах по аккредитиву ситуация другая. Аккредитив надежнее инкассо, так как предполагает конкретную ответственность (конкретное обязательство) банка, открывшего аккредитив (банка-эмитента, то есть, в большинстве случаев, банка импортера), заплатить причитающуюся экспортеру сумму против предоставления ему экспортером комплекта отгрузочных документов, оформленных в соответствии с условиями открытого аккредитива. Таким образом, при аккредитиве банк страхует платеж "своим карманом", принимая на себя риски возможной неплатежеспособности импортера (это обязательство, однако, не носит абсолютного характера, поэтому часто применяется "подтвержденный" аккредитив, речь о котором пойдет ниже).

По этой же причине аккредитив дороже инкассо, однако во многих случаях является предпочтительным ввиду указанных преимуществ (для импортера преимуществом является уверенность в том, что платеж будет произведен только в том случае, если продавец представит комплект надлежаще оформленных отгрузочных документов, подтверждающих отгрузку товара).

В целом же аккредитив выгоднее Продавцу, а инкассо - Покупателю.

При этом следует отметить, что, наряду с безопасностью и надежностью платежа, дешевизна расчетов во внешней торговле (как, впрочем, и любая другая разумно допустимая экономия) традиционно является вторым (а иногда и первым) по значимости вопросом, от которого зависит эффективность осуществления внешнеторговой операции (сделки). Поэтому при наличии между партнерами хороших, устойчивых и долгосрочных деловых отношений, репутации импортера как надежного и стабильного плательщика или при наличии соответствующих гарантий на государственном уровне (как это было в отношениях между странами - членами СЭВ) инкассовая форма расчетов может иметь значительное, иногда преимущественное применение перед аккредитивом именно в силу своей дешевизны.

Инкассо в международных расчетах применяется чаще всего в форме инкассо с предварительным акцептом, когда оплате предшествует проверка и акцепт отгрузочных документов (как банком импортера, так и самим импортером).

Для Продавца-экспортера наиболее выгодным является безотзывной, подтвержденный и делимый аккредитив, а для Покупателя-импортера - аккредитив неподтвержденный и неделимый (не считая, конечно, отзывного аккредитива).

Тема 6 Банковская гарантия и кредитование в международных внешнеторговых соглашениях.

Понятие, принципы и правовые основы банковских гарантий

Типы и основные виды банковских гарантий

Процедура исполнения банковской гарантии

Сущность международных кредитных отношений

Механизмы кредитования участников международных расчётов

Лит.

Лагутин В.Д. Кредитование: теория и практика. - К.: "Знания", 2002. - 215с

1. Понятие, принципы и правовые основы банковских гарантий

У практиці проведення міжнародних розрахунків ефективно використовується такий інструмент, як банківська гарантія. Вона кваліфікується як зобов'язання банку сплатити відповідну грошову суму у разі невиконання або порушення контрагентами умов контракту.

Міжнародна торговельна палата в Парижі видала основні правила для гарантій, які називаються «Уніфіковані правила за договірними гарантіями». Перше видання вийшло в серпні 1978 р. Разом з тим на відміну від Уніфікованих правил для акредитива і Уніфікованих правил для інкасо основні правила для гарантій досі не вдалося реалізувати. Таким чином, уніфікації у сфері банківських гарантій ще не досягнуто. У цілому для банківських гарантій використовується тільки право, яке діє за місцем перебування того банку, який видає гарантію бенефіціару. Тому для кожного окремого випадку передусім необхідно з'ясувати правове положення в тій чи іншій країні.

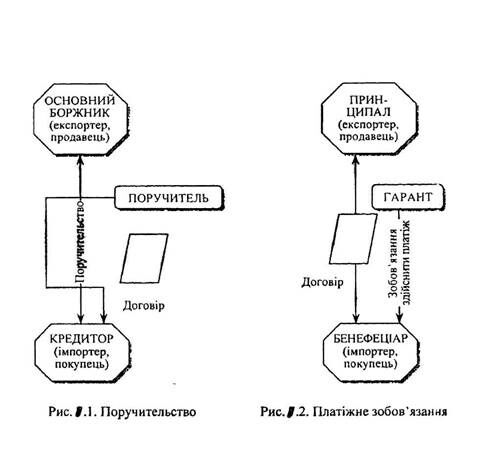

1.1. Поручительство.

Відповідно до загального права іноземних держав поручительство є однією з форм гарантії і являє собою договір, згідно з яким одна особа (поручитель) бере на себе перед кредитором відповідальність за виконання боржником зобов'язання у повному обсязі або тільки частково (рис. 1).

Поручительство має акцесорний характер і має силу тільки в тому випадку, коли діє головне зобов'язання. Акцесорний характер поручительства полягає в тому, що:

- зобов'язання поручителя не може бути більшим за обсягом або більш

обтяжливим, ніж зобов'язання головного боржника. Однак воно може бути

меншим і менш обтяжливим і стосуватися тільки частини боргу;

- за відповідних умов поручитель може використовувати право головного

боржника на залік його вимог;

- поручителю належить право на всі заперечення проти вимог кредитора,

які випливають з самого зобов'язання головного боржника.

Поручительство, за відсутності іншої домовленості, забезпечує не тільки основне зобов'язання головного боржника, а й додаткові зобов'язання, які виникають з основного відповідно до закону, наприклад зобов'язання сплатити законні відсотки за прострочу платежу, відшкодування збитків, що мали місце при невиконанні зобов'язання, сплату договірної неустойки.

Слід мати на увазі, що акцесорність є критерієм розмежування між поручительством і платіжним зобов'язанням (гарантією). Якщо акцесорність має місце, то мова йде про поручительство, якщо її немає, то про платіжне зобов'язання. Принципові моменти, які відрізняють поручительство від гарантії:

| Поручительство | Платіжне зобов'язання |

| Зобов'язання поручителя поширюється тільки на зобов'язання основного боржника. Він платить лише в тому разі, коли доведено, що основний боржник не виконав договір | Зобов'язання гаранта самостійне тобто не залежить від договірних, стосунків між принципалом і бенефіціаром кредитором |

1.2. Платіжне зобов'язання

Платіжне зобов'язання є формою гарантії, яка створює не-акцесорне, абстрактне зобов'язання щодо бенефіціара (рис..2). Гарант залишається зобов'язаним навіть тоді, коли зобов'язання, яке становить основу договору, з якихось причин утрачено. Він повинен без заперечення здійснити платіж на першу вимогу. Тому він може і буде тільки перевіряти, чи правильно запитана гарантія, тобто чи виконані формальні умови згідно з текстом гарантії. Він не буде перевіряти матеріальну правомірність пред'явлення вимог за гарантією.

Така форма гарантії створює бенефіціару досить надійне правове становище. Він може вимагати негайної виплати, причому принципал або гарант не мають права заявляти протест. Тим самим бенефіціар звільняється не тільки від ризику неплатоспроможності основногр боржника, а й від ризику процесуального заперечення. Це пов'язано з тим, що саме боржник (продавець, експортер) повинен вимагати назад платіж, який зроблено за гарантією, якщо він вважає, що несе відповідальність за незадовільне виконання контракту. І зовсім не кредитор (покупець, імпортер) повинен домагатись реалізації своїх вимог, які виникають із незадовільного виконання контракту. Тут, як і при акредитиві, діє принцип «спочатку платити, потім вести судовий розгляд.

2. Типи та основні види банківських гарантій

2.1. Типи банківських гарантій Банківські гарантії поділяються на два типи — відкличні і безвідкличні. Відклична банківська гарантія являє собою таку гарантію, яка може бути відкликана або її умови можуть бути змінені без попереднього повідомлення бенефіціара. Така гарантія не містить твердого зобов'язання банку перед бенефіціаром і, отже, не є достатнім забезпеченням для бенефіціара. У практиці міжнародних розрахунків відклична банківська гарантія практично не використовується.

Бенефіціару, який хоче отримати тверде зобов'язання банку, доцільніше використовувати безвідкличну банківську гарантію, яка не може бути відкликана, а її умови не можуть змінюватись без згоди бенефіціара.

Відкличні і безвідкличні банківські гарантії поділяються на умовні й безумовні.

При виставленні безумовної гарантії мається на увазі, що банк-гарант виконує свої зобов'язання перед бенефіціаром (здійснює йому платіж) проти його простої першої вимоги, навіть якщо вона нічим не обумовлена і не підтверджена поданням яких-небудь інших додаткових документів. Такий тип гарантії вигідний бенефіціару, оскільки максимально захищає його інтереси, і зовсім не вигідніші принципалу. Реалізація безумовної гарантії відбувається в результаті однобічного прийняття рішення бенефіціаром, тобто виключається можливість виникнення будь-яких спорів. Вимога бенефіціара має бути тільки заявлена в межах суми і строку гарантії. При виставленні безумовних гарантій бан-ком-гарантом, як правило, використовується формулювання «Безумовно гарантуємо», «Гарантуємо безумовний платіж на першу вимогу бенефіціара», «Гарантуємо безумовний платіж на першу просту вимогу бенефіціара незалежно від можливих заперечень з боку принципала» тощо. Зазвичай, безумовні гарантії виставляються за дорученням великих клієнтів банку і вони потребують грошового покриття.

Умовні гарантії являють собою такі гарантії, при реалізації яких необхідно виконувати певні умови. Вони менш вигідні бенефіціару. Як правило, до таких умов належать:

♦ бенефіціар повинен вказати причину заявлення своєї вимоги за гарантією, наприклад, додавши сертифікат про те, що він виконав свої зобов'язання за контрактом, а його контрагент не здійснив платіж у встановлені строки;

до вимоги бенефіціара на платіж у рахунок гарантії мають бути додані

документи, які підтверджують виконання ним своїх зобов'язань за

контрактом (комерційні і/або інші документи); такі гарантії, що

передбачають подання комплекту документів на відвантаження,

називаються документарними;

вимога бенефіціара в рахунок гарантії повинна бути підтвер

джена спеціальним документом — свідоцтвом повноважного представника третьої особи (наприклад, торговельної або торговельно-промислової палати, органу сертифікації товару, арбітражу' про те, що контрагент (принципал) не виконав своїх зобов'язань;

• згода принципала на здійснення платежу в рахунок гарантії — така умовна гарантія найменш вигідна для бенефіціара.

2.2. Види банківських гарантій

У міжнародній практиці розрізняють два види банківських гарантій – платіжні та договірні (контрактні) гарантії.

Платіжні гарантії використовуються при розрахунках за відкритим рахунком й у формі інкасо, при розрахунках на умовах комерційного кредиту. Платіжні гарантії виставляються банками-гарантами в забезпечення платіжних зобов'язань покупців (боржників) щодо продавців (кредиторів). Такі гарантії захищають інтереси експортерів. Вони можуть бути як безумовними (при розрахунках на умовах комерційного кредиту; при розрахунках у формі інкасо, особливо якщо покупець має можливість отримати товар до його оплати), які передбачають платіж проти першої простої вимоги бенефіціара, так і умовними (при розрахунках банківським переказом), тобто передбачати подання певних документів, що підтверджують відвантаження товару, проти яких здійснюється платіж за гарантією (документарна гарантія).

Договірні (контрактні) гарантії забезпечують платежі за будь-якими договорами (наприклад, договір про постачання товару, договір про надання тієї чи іншої послуги тощо) і виставляються банками в забезпечення інтересів імпортера. Договори і гарантії, так само як і документарні акредитиви та інкасо, є предметом уніфікації. Однак застосування уніфікованих правил до документарних гарантій факультативне. Цих правил дотримуються тільки тоді, коли це безпосередньо узгоджено сторонами у зовнішньоторговельному контракті і в самій гарантії міститься застереження про це. Крім того, якщо будь-який пункт УПДГ суперечить положенню права, яке застосовується до гарантії і яке сторони не можуть порушити, то це положення домінує, тобто застосування УПДГ може бути обмежене нормами національного законодавства. До основних видів договірних гарантій, які набули найбільшого поширення в міжнародних операціях, належать гарантії повернення авансу, гарантії належного виконання контракту та тендерні гарантії (гарантії участі у тендерних торгах).

Гарантія повернення авансу (гарантія авансових платежів) видається банком за дорученням експортера (підрядника), який відповідно до умов контракту отримує авансом повну вартість товару або його частину.

Сутністю такої гарантії є зобов'язання банку після повернення суми авансу (або його невикористаної частини) у разі невиконання продавцем (підрядчиком) своїх обов'язків щодо постачання товару (здійснення робіт), які закріплені у контракті.

Гарантія авансового платежу звичайно видається на термін від півроку до року і припиняє свою дію з поставкою предмета договору.

Сума гарантії дорівнює розміру авансового платежу, однак часто зменшується у міру просування роботи або здійснення поставки за контрактом, згідно з умовами якого здійснювалися авансові платежі. Найбільш проста форма зменшення зобов'язань за гарантією — це встановлення чіткої часової дегресії, наприклад: «Гарантійна сума зменшується кожні 6, 12, 18 і 24 місяці після вступу в силу щоразу на 25%».

Гарантія виконання (виконання договору, контракту) видається за дорученням експортера на користь імпортера. Умови зовнішньоторговельних контрактів зазвичай передбачають санкції які застосовуються до еспортера (продавця або підрядника) у раз невиконання або неналежного виконання ним своїх зобов'язань Такими санкціями є штрафи. Гарантії виконання забезпечують сплату банком-гарантом сум штрафів за вимогою бенефіціара. Найчастіше такі гарантії видаються при здійсненні підрядного будівництва, їх сума завжди не перевищує 10—15% від суми контракту.

Гарантія виконання, як правило, діє до фактичної (фізичної) поставки предмета договору або до моменту виконання відповідних робіт чи надання послуг. У середньому термін дії названої гарантії становить два роки.

При визначенні терміну дії гарантії виконання враховуються два принципи:

• Чітке установлення терміну. Так, якщо не може бути вказана точна дата закінчення терміну гарантії, тоді в договорі з купівлі-продажу або

договорі підряду на виконання робіт чи надання послуг має чітко

вказуватись, до якої дати виконується зобов'язання. Саме її вважають

датою закінчення дії гарантії виконання.

♦ Пролонгація, Якщо робота до закінчення терміну відповідної гарантії виконана не повністю, експортер може подовжити термін дії гарантії

виконання. Якщо він цього не робить, то імпортер у багатьох випадках

вимагає пролонгації від банку, який гарантує.

Гарантію виконання вимагають на випадок рекламацій щодо якості товару чи виконаних робіт або при затримках поставок товару.

Сума гарантії виконання встановлюється у відсотках до суми контракту (від 5 до 20%) і сплачується у разі, коли покупець заявляє, що продавець не діяв відповідно до умов контракту.

Крім описаних Вище видів гарантій, які набули найбільшого поширення в міжнародних розрахунках, існують ще інші їх види, які менш поширені і більш специфічні. До них належать:

Гарантія коносамента (гарантія за втрачений коносамент). Коносаменти, що необхідні для отримання товарів, можуть загубитися або запізнитися під час поштового переказування. Цей вид гарантії найчастіше використовується тоді, коли платіж забезпечується акредитивом, а товар уже перебуває в порту призначення. У такому разі банк імпортера може дати гарантію коносамента власнику пароплавства або експедитору, тобто зобов'язання взяти на себе всі витрати, що виникають, якщо виявиться, що приймальник товару не був правомірним отримувачем. Таким чином, банківська гарантія може спонукати перевізника вантажу до передання товару отримувачу без пред'явлення коносаменту, оскільки вона захищає його у разі вимоги відшкодування збитків.

Сума гарантії коносаменту встановлюється у розмірі вартості товару плюс відповідна маржа (від 150 до 200% вартості вантажу). Термін дії гарантії не лімітується або визначається до моменту представлення оригіналів коносаменту.

Митна гарантія (гарантія митного очищення, тимчасового ввезення) видається банками за дорученням підрядників для забезпечення безмитного тимчасового ввезення обладнання або матеріалів, необхідних для будування об'єктів чи проведення інших робіт. Зазвичай таке обладнання після закінчення робіт має вивозитись. Якщо воно не буде вивезене, гарантія митного очищення забезпечить отримання або виплату митного збору.

Гарантія якості забезпечує імпортерові (покупцеві) гарантії у разі отримання неякісних товарів. Вона видається на випадок, якщо постачальник при зверненні до нього все ж не усуне певних недоліків. Гарантія якості виступає у ролі страхування при виникненні претензій у покупця до продавця, у випадку появи дефектів при транспортуванні товару. Сума гарантії вказується в самому контракті і становить від 5 до 20% його вартості.

Гарантія поставки забезпечує імпортера (покупця), якщо продавець не поставить товар або не надасть відповідних послуг у зазначений термін. За своєю сутністю вона близька до гарантії виконання.

Гарантія обслуговування використовується при укладенні контрактів на будування об'єктів. її мета — гарантувати, що після закінчення робіт будівельник виконає свої зобов'язання в період обслуговування об'єкта. Такі гарантії можуть використовуватись до моменту отримання грошей від замовника.

Судова гарантія забезпечує витрати процесу і сторін під час судових процесів, які закінчуються на користь судових інстанцій або сторін.

Гарантія накладення арешту на майно (або гарантія забезпечення ризику). Якщо на майнові цінності дебітора накладається арешт, то він може виставити гарантію забезпечення позову (наприклад, солідарне поручительство). Після цього йому знову надається право розпоряджатися цими цінностями.

3. Процедура исполнения банковской гарантии

Банк не зобов'язаний здійснювати про гарантовану ним роботу замість виконавця. Він не буде, наприклад, будувати нафтопереробний завод, якщо його принципал не в змозі це зробити. Він не вироблятиме хімічних добрив, якщо його клієнт запізнюється з поставкою. Банк платитиме, оскільки його обов'язок як гаранта обмежується платежем, а не здійсненням невиконаної роботи.

Банківська гарантія діє як забезпечення виконання робіт потрійним чином:

1. Легітимація. Банківська гарантія є свідоцтвом здатності принципала за гарантією виконувати роботу. Оскільки банк бере на себе безвідкличне зобов'язання здійснити платіж, він повинен ретельно перевірити репутацію свого клієнта з технічного та економічного боків, його спроможність виконати ті проекти (роботи, заходи), з якими пов'язані зобов'язання, що забезпечені банківською гарантією.

Мотивація. Принципалу (продавцю) загрожує втрата гарантійної суми, якщо він не виконує договір (не постачає товару, не виконує роботи або не надає зазначених послуг). Це є для нього дійовим стимулом виконати зафіксоване в договорі зобов'язання самостійно, навіть якщо інтерес його до цієї угоди послаблюється.

2. Компенсація. Якщо принципал за гарантією порушує свої зобов'язання, покупець має право вимагати сплати гарантійної суми. Тим самим він повністю або частково (якщо був наданий аванс на здійснення певних робіт) компенсує фінансові наслідки порушення договору.

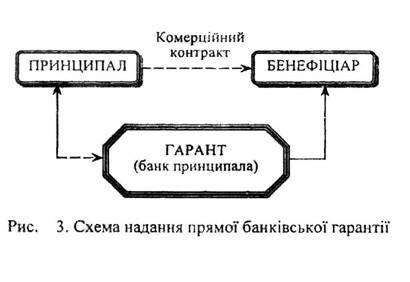

Банківська гарантія може виставлятися бенефіціару прямо, без авізування через його банк. Тоді в гарантійній операції беруть участь три сторони.

Принципал — наказодавець за гарантією, який уповноважує свій банк

виставити гарантію, він же дає інструкції своєму банку щодо того, яку

гарантію необхідно надати (ЇЇ вигляд, сума, дата закінчення строку дії,

специфічні умови тощо).

Гарант, або банк-гарант, — банк, який виставляє гарантію (банк

принципала).

Бенефіціар — особа, на користь якої виставлена гарантія.

Взаємовідносини сторін схематично показані на рис.З.

Ця схема ясно показує, що банк-гарант надає гарантію на користь бенефіціара безпосередньо, без допомоги посередника. Такі гарантії називаються прямими гарантіями. Вони найменш вигідні бенефіціару, оскільки йому важко перевірити оригінальність гарантії без свого банку. Найбільш поширені в міжнародній торгівлі гарантії, які авізуються через банк бенефіціара. У цьому разі до операції підключається четвертий учасник, і гарантія надається бенефіціару місцевим банком за запитом банку експортера, який діє як контргарант. У такій гарантійній операції беруть участь чотири сторони:

принципал;

банк-гарант;

авізуючий банк — банк, що здійснює авізування бенефіціару отриманої від банку-гаранта гарантії; бенефіціар.

Якщо банк-гарант і авізуючий банк не є кореспондентами, то у проведенні операції бере участь ще банк-посередник (загальний кореспондент) або кілька банків-посередників. Такі гарантії називаються непрямими.

4. Сущность международных кредитных отношений

Международный кредит - это движение заимообразного капитала в сфере международных экономических отношений. Международный кредит означает кредитные отношения между государствами, банками и предприятиями (фирмами) разных стран. В основе международного кредита — передача денежных (валютных) или товарных ресурсов из одной страны в другую на принципах кредитования. Необходимость использования международного кредита определяется потребностями углубления международного деления труда и развития мировых хозяйственных связей.

Субъектами международного кредита являются государственные структуры, банки, международные и региональные валютные кредитные организации, предприятия (фирмы) и другие юридические лица, отдельные граждане, кредиторами и заёмщиками - представители разных стран. В зависимости от субъектов международных кредитных отношений выделяют: кредит между предприятиями (фирмами) разных стран; банковский кредит в международной торговле; межгосударственные (правительству) кредиты; кредиты международных и валютных финансовых организаций.

Международный кредит в современных условиях обслуживает широкий круг мировых хозяйственных связей: международную торговлю, инвестиционные процессы, регуляции платёжных балансов и внешнего долга разных стран и т.п.

Среди международных кредитных организаций центральное место занимают Международный валютный фонд (МВФ), Мировой банк, Европейский банк реконструкции и развития (ЕБРР). Когда МВФ начинал свою деятельность (март 1947 г.) в его составе были только 39 государств; сегодня их уже около 180. Датой входа Украины в состав МВФ считается 3 сентября 1992г. Одновременно с МВФ был основан Мировой банк (традиционное название - Международный банк реконструкции и развития). Деятельность Мирового банка непосредственно связана с международным кредитом - предоставлением долгосрочных ссуд странам-участницам для содействия развитию их экономики. Членами Мирового банка могут быть только страны, вступившие к МВФ. ЕБРР создан в 1991г. с целью помочь странам Центральной и Восточной Европы перейти от централизованной плановой экономики к рыночной.

Международный кредит по своему характеру разделяется на денежный и товарный. При предоставлении ссуд в денежной форме объектом ссуды выступают международные платёжные средства, свободно конвертируемые национальные валюты. Товарная форма международного кредита связана с коммерческим, или фирменным кредитом — товары предоставляются предприятиями (фирмами) разных стран с отсрочкой платежа.

Можно считать, что существует три основных вида международного кредита:

государственный кредит, предоставляемый на двусторонней и многосторон

ней основе, включая ссуды международных организаций;

банковский кредит, связанный с кредитными отношениями между банками

разных стран;

коммерческий кредит, непосредственно обслуживающий внешнюю торговлю

и услуги предприятий (фирм).

С формированием международных рынков капиталов связано превращение наибольших национальных банков ведущих стран мира в транснациональные банковские компании, образования постоянных банковских консорциумов или синдикатов. В основе процентной ставки, которую платят по международному кредиту заёмщики, лежит сегодня межбанковская процентная ставка; в зависимости от того, какие банки входят в международный банковский синдикат, это может быть либо Лондонская межбанковская процентная ставка (ЛИБОР), либо Парижская (ПИБОР), либо Сингапурская (СИБОР).

Международный коммерческий кредит - это ссуда, предоставляемая предприятием (фирмой), как правило, экспортёром одной страны, импортёру другой страны в виде отсрочки платежа. Коммерческий кредит во внешней торговле соединяется с авансовыми расчётами по товарным операциям, использованием векселей и товарных аккредитивов. Для современного процесса внешнеторгового кредитования характерной является взаимосвязь коммерческого и банковского кредита.

Из экономической истории хорошо известна такая система государственных ссуд в сфере международного кредитования как ленд-лиз. Закон о ленд-лизе был принят Конгрессом США по предложению президента Ф. Рузвельта 11 марта 1941г.

Ленд-лиз - это система передачи США другим странам-союзникам, в том числе и прежнему СССР, в период второй мировой войны 1939-1945гг. взаём или аренду оружия, боеприпасов, стратегического сырья, продовольствия, разных товаров и услуг. На основе двусторонних государственных соглашений были установлены основные принципы регуляции расчётов по ленд-лизу: военная техника и материалы, потраченные во время войны, не подлежат оплате; имущество, оставшееся после войны и пригодное для гражданских целей, должно оплачиваться в порядке погашения долгосрочного кредита.

После второй мировой войны межгосударственный кредит использовался для предоставления правительственных кредитов и финансовой помощи США странам Западной Европы для возрождения их разрушенного войной народнохозяйственного потенциала (речь идёт о так называемом "плане Маршалла"). В "плане Маршалла" согласились принять участие 16 европейских стран, в том числе Великобритания, Западная Германия, Италия, Франция и другие. В течение четырех лет действия "плана Маршалла" Конгресс США выделил правительствам западноевропейских стран 13 млрд. долларов, 2/3 из которых были потрачены на закупку американских товаров.

В современных условиях самой распространенной системой межгосударственного кредита является программа "Stand-By", предоставляемая странам-членам МВФ для поддержки их экономических программ на 1-1,5 лет несколькими порциями (траншами), как правило, поквартально, при условии, что страна-заёмщик сдерживается заложенных в соглашении договоренностей. Практика показала жесткость условий, на которых предоставляются кредиты "Stand-By".

С 1993г. МВФ ввёл еще один вид межгосударственного кредитования — так называемый механизм финансирования системных превращений (systemic transformation facility, сокращенно STF). Кредиты в рамках этого механизма предоставляются государствам, имеющим трудности в сфере платёжного баланса из-за нарушений в традиционной системе внешней торговли и связанных с ней расчётов, в частности перехода от нерыночных к рыночным ценам.

Для того, чтобы получить ссуду МВФ правительство государства-члена этой организации должен в письменном виде изложить цели своей экономической политики, макроэкономические прогнозы, мероприятия в отрасли структурной, налогово-бюджетной, денежно-кредитной и валютной политики на ближайшие двенадцать месяцев.

ЕБРР оказывает в Украине финансовую поддержку частным и приватизированным коммерческим предприятиям (фирмам), а также тем государственным предприятиям, которые помогают созданию необходимой инфраструктуры для развития частного сектора экономики (энергетика, транспорт, телекоммуникации и т.п.). Украина является одной из акционеров ЕБРР.

В случае неэффективного использования кредитов заостряется проблема внешнего долга, на обслуживание которого государству приходится расходовать значительные валютные средства. Внешний долг - это финансовые обязательства государства (внешние ссуды и неуплаченные по ним проценты) относительно иностранных кредиторов; это задолженность определённой страны, подлежащая уплате в установленные сроки, международным валютным финансовым организациям, правительствам других стран и их центральным банкам, частным банкам.

5. Механизм кредитования участников международных расчётов

Наличие разнообразных видов международного кредита обусловливает использование на практике разных по своему содержанию и специфике механизмов осуществления международных кредитных операций. Рассмотрим механизмы международного банковского кредита, который в современных условиях преобладает в сфере внешнеэкономических связей. Банки выступают одними из главных организаторов внешнеэкономической деятельности своих клиентов.

В Украине использование оптимальных по структуре механизмов международных банковских кредитных операций будет обеспечивать стимулирование экспорта, что является важным для развития национальной экономики. Экспортёры на мировом рынке сегодня, по существу, не могут продать свои товары без отсрочки платежа и соответствующего банковского кредитования импортёров. Во внешнеторговой деятельности за поставки экспортера импортеры расплачиваются, как правило, средствами, полученными от банка.

Частные международные ссуды (ссуды частных банков, банковских синдикатов) предоставляются чаще всего предприятиям (фирмам), тех стран-заёмщиков, которые получают кредиты МВФ или Мирового банка.

Банки предоставляют экспортные и финансовые международные кредиты. Экспортный кредит предоставляется банком страны-экспортера банка страны-импортёра для кредитования внешнеторговых соглашений. Особенностью экспортного кредита является его "связанный" характер: заёмщик обязан использовать данную ссуду только для купли товаров в стране кредитора. Финансовый кредит даёт возможность импортеру осуществлять куплю товаров на рынке любой другой страны. Понятно, что финансовый кредит создает более выгодные условия для импортёров товаров. Экспортёр кредитует импортёра в форме выставления переводного векселя-траты. Импортёр кредитует экспортера при оплате товаров авансом (при предыдущей оплате).

Банки могут открывать кредитные линии для иностранных поставщиков на оплату закупленных товаров (услуг) или проведение работ. Различают международные кредитные линии общего назначения и специальные. Кредитные линии общего назначения открываются на определённую сумму и позволяют кредитовать разных импортёров в стране, получившей данный кредит. Механизм специальных (или проектных) кредитных линий предусматривает кредитование определённых конкретных инвестиционных проектов.

В международной торговле достаточно широко используется механизм ак-цептно-рамбурсного кредита, который соединяет в себе кредитную и гарантийную операции. По своему содержанию такой вид кредита предусматривает: во-первых, акцепт банком векселей экспортёра; во-вторых, перевод (рамбурсирование) суммы векселя импортером банку-акцептанту. Банк предоставляет гарантию в интересах клиента на определённую сумму путём акцепта выставленных на данный банк переводных векселей (трат). Банки берут за такой акцепт определённое вознаграждение с импортёра. Подобные международные кредитные операции расширяют для экспортёров возможности реализации товаров, а для импортёров облегчают их покупку.

Обратите внимание на лекцию "9 Портфельный анализ, его цели и основные этапы".

Механизм акцептно-рамбурсного кредитования заключается в том, что банк импортёра в пределах согласования лимитов кредитования выставляет безотзывные аккредитивы на банк экспортера, который берёт на себя обязательство акцептовать переведённые векселя (траты) и оплатить их с наступлением срока оплаты. Акцептно-рамбурсное кредитование осуществляют, как правило, наиболее надежные и известные международные банки.

В международной торговой практике используются и так называемые резервные кредиты типа "Stand-By", в основе которых лежит установление суммарных кредитных лимитов и получение ссуды в течение определённого периода по мере возникновения у клиентов потребности в таком кредитовании.

Для облегчения международных платежей применяется механизм факторинга. Специальная факторинговая компания осуществляет куплю денежных требований экспортёра к импортёру. Экспортер передаёт компании-фактору требования к покупателю, а фактор за определённое вознаграждение (проценты) берёт на себя обязательство относительно получения платежа по ним.

Распространённым механизмом международного банковского кредита является форфетирование (от фр. a forfait - полностью, общей суммой). По своему экономическому содержанию форфейтинг означает предоставление определённых прав в обмен на осуществление платежа. В банковской практике механизм этой кредитной операции связан с куплей на определенный срок на предварительно установленных условиях векселей и других долговых и платёжных документов. Банк — покупатель требований берёт на себя коммерческие риски, связанные с неплатежеспособностью импортёра, без права регресса (оборота) этих документов на предыдущего владельца. Тем самым экспортное соглашение из кредитного превращается в расчётную, что является безусловно выгодным для экспортёра.

В международной торговле используется механизм кредитования на компенсационных основах. В этом случае погашения кредита осуществляется не деньгами (валютой), а поставками продукции предприятий (фирм), построенных и оборудованных за счёт полученной ссуды. Условия кредита, предоставляемого на компенсационных основах, являются привлекательными, в первую очередь, для развивающихся стран.

Важным инструментом европейского кредитного рынка (рынка еврокредитов) является механизм роловерного кредитования. На основе этого механизма предоставляется долгосрочный кредит с периодически изменяемой ставкой процента. Это означает, по существу, периодическое "перекредитование" кредиту. Механизм роловерного кредита предусматривает деление договорного кредитного срока на более короткие периоды (3-6 месяцев) и установление твёрдой процентной ставки только для первого периода. Для каждого следующего периода процентная ставка корректируется с учётом изменения конъюнктуры рынка, валютных курсов, цен и т.п. Возобновляемые роловерные кредиты не имеют установленную общую сумму ссуды.