Международный кредитный рынок и технология кредитования

Тема 5. Международный кредитный рынок и технология кредитования

Вопрос 1. МЕЖДУНАРОДНЫЙ КРЕДИТ КАК ЭКОНОМИЧЕСКАЯ КАТЕГОРИЯ

Вопрос 2. ФОРМЫ МЕЖДУНАРОДНОГО КРЕДИТА

Вопрос 3. Лизинг, факторинг, форфейтинг.

Вопрос 4. овердрафт

Вопрос 1. МЕЖДУНАРОДНЫЙ КРЕДИТ КАК ЭКОНОМИЧЕСКАЯ КАТЕГОРИЯ

Международный кредит – движение ссудного капитала в сфере международных экономических отношений, связанное с предоставлением валютных и товарных ресурсов на условиях возвратности, срочности и уплаты процентов.

В качестве кредиторов и заемщиков выступают:

Ø частные предприятия (банки, фирмы);

Ø государственные учреждения;

Ø правительства;

Ø международные и региональные валютно-кредитные и финансовые организации.

Рекомендуемые материалы

Источниками международного кредита служат:

Ø временно высвобождаемая у предприятий в процессе кругооборота часть капитала в денежной форме;

Ø денежные накопления государства и личного сектора, мобилизуемые банками.

Международный кредит отличается от внутреннего межгосударственной миграцией и укрупнением этих традиционных источников за счет их привлечения из ряда стран. В ходе воспроизводства на определенных участках возникает объективная потребность в международном кредите. Это связано с:

1) кругооборотом средств в хозяйстве;

2) особенностями производства и реализации;

3) различиями в объеме и сроках внешнеэкономических сделок;

4) необходимостью одновременных крупных капиталовложений для расширения производства.

Принципы международного кредита. Связь международного кредита с воспроизводством проявляется в его принципах:

1) возвратность: если полученные средства не возвращаются, те безвозвратная передача денежного капитала, т. е. финансирование;

2) срочность, обеспечивающая возвратность кредита в кредитным соглашением сроки;

3) платность, отражающая действие закона стоимости и способ осуществления дифференцированных условий кредита;

4) материальная обеспеченность, проявляющаяся в гарантии его погашених;

5) целевой характер — определение конкретных объектов ссуды (например «связанные» кредиты), его применение прежде всего в целях стимулирования экспорта страны-кредитора.

Функции международного кредита. Международный кредит выполняет следующие функции, отражающие специфику движения ссудного капитала в сфере МЭО.

1. Перераспределение ссудных капиталов между странами для обеспечения потребностей расширенного воспроизводства. Через механизм международного кредита ссудный капитал устремляется в те сферы, которым отдают предпочтение экономические агенты в целях обеспечения прибылей. Тем самым кредит способствует выравниванию национальной прибыли в среднюю прибыль и повышению ее массы.

2. Экономия издержек обращения в сфере международных расчетов путем замены действительных денег (золотых, серебряных) кредитными, а также путем развития и ускорения безналичных платежей, замены наличного валютного оборота международными кредитными операциями. На базе международного кредита возникли кредитные средства международных расчетов — векселя, чеки, а также банковские переводы, депозитные сертификаты и др. Экономия времени обращения ссудного капитала в МЭО увеличивает время производительного функционирования капитала, обеспечивая расширение производства и рост прибылей.

3. Ускорение концентрации и централизации капитала. Благодаря привлечению иностранных кредитов ускоряется процесс капитализации прибавочной стоимости, раздвигаются границы индивидуального накопления, капиталы предпринимателей одной страны увеличиваются за счет присоединения к ним средств других стран. Международный кредит издавна выступает фактором превращения индивидуальных предприятий в акционерные общества, создания новых фирм, монополий. Кредит дает возможность распоряжаться в известных пределах капиталом, собственностью и трудом других стран. Льготные международные кредиты крупным компаниям и затруднение доступа мелких и средних фирм к мировому рынку ссудных капиталов способствуют усилению концентрации и централизации капитала.

Кредитная дискриминация – установление худших условий получения, использования или погашения международного кредита для определенных заемщиков по сравнению с другими в целях оказания на них экономического и политического давления. Основные методы кредитной дискриминации — кредитные ограничения, комиссионных вознаграждений и сборов, сокращение всего срока или льготного периода, требование дополнительного обеспечения, внезапное уменьшение суммы кредита, обусловленность его предоставления мероприятиями экономического и политического характера.

Вопрос 2. ФОРМЫ МЕЖДУНАРОДНОГО КРЕДИТА

По источникам различаются

Ø внутреннее,

Ø иностранное;

Ø смешанное кредитование;

Ø финансирование внешней торговли.

По назначению, в зависимости от того, какая внешнеэкономическая сделка покрывается за счет заемных средств, различаются:

Ø коммерческие кредиты, непосредственно связанные с внешней торговлей и услугами;

Ø финансовые кредиты, используемые на любые другие цели, включая прямые капиталовложения, строительство инвестиционных объектов, приобретение ценных бумаг, погашение внешней задолженности, валютную интервенцию;

Ø «промежуточные» кредиты, предназначенные для обслуживания смешанных форм вывоза капиталов, товаров и услуг, например в виде выполнения подрядных работ (инжиниринг).

Кредиты по видам делятся на

Ø товарные, предоставляемые в основном экспортерами своим покупателям,

Ø валютные, выдаваемые банками в денежной форме.

В ряде случаев валютный кредит является одним из условий коммерческой сделки по поставке оборудования и используется для кредитования местных затрат по строительству объекта на базе импортного оборудования.

По валюте займа различаются

Ø международные кредиты;

Ø предоставляемые в валюте страны-должника или страны-кредитора;

Ø в валюте третьей страны;

Ø в международной счетной валютной единице, базирующейся на валютной корзине (СДР, ЭКЮ, замененной евро с 1999 г. и др.).

По срокам международные кредиты подразделяются на:

Ø краткосрочные – до 1 года, иногда до 18 месяцев (сверхкраткосрочные – до 3 месяцев, суточные, недельные);

Ø среднесрочные – от 1 года до 5 лет;

Ø долгосрочные – свыше 5 лет.

С точки зрения обеспечения различаются:

Ø обеспеченные кредиты;

Ø бланковые кредиты. Бланковый кредит выдается под обязательство должника погасить его в определенный срок. Обычно документом по этому кредиту служит соло-вексель с одной подписью заемщика. Разновидностями бланковых кредитов являются контокоррент и овердрафт.

Обеспечением обычно служат товары, товарораспорядительные и другие коммерческие документы, ценные бумаги, векселя, недвижимость и ценности.

Залог товара для получения кредита осуществляется в трех формах:

Ø твердый залог (определенная товарная масса закладывается в пользу банка);

Ø залог товара в обороте (учитывается остаток товара соответствующего ассортимента на определенную сумму);

Ø залог товара в переработке (из заложенного товара можно изготавливать изделия, но передавая их в залог банку).

Бланковый кредит выдается под обязательство должника погасить его в определенный срок. Обычно документом по этому кредиту служит соло-вексель с одной подписью заемщика. Разновидностями бланковых кредитов являются контокоррент и овердрафт.

Контокоррентный счет - активный счет, открываемый физическими и юридическими лицами своим постоянным клиентам для взаимных расчетов по совершаемым между ими сделкам. Расчеты по такому счету производятся не по каждой отдельной операции, а в установленные договором сроки.

В зависимости от того, кто выступает в качестве кредитора, кредиты делятся на:

1) частные, предоставляемые фирмами, банками, иногда посредниками (брокерами);

2) правительственные;

3) смешанные, в которых участвуют частные предприятия и государство;

4) межгосударственные кредиты международных и региональных валютно-кредитный и финансовых организаций;

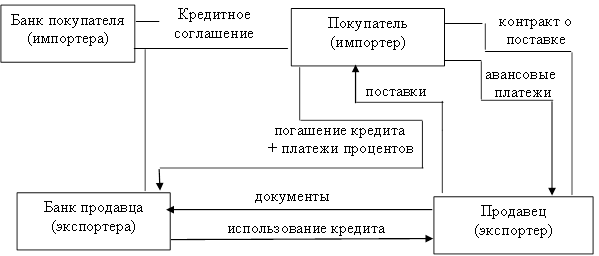

Фирменный (коммерческий) кредит – ссуда, предоставляемая фирмой, обычно экспортером, одной страны имепортеру другой страны в виде отсрочки платежа; коммерческий кредит во внешней торговле сочетается с расчетами по товарным операциям. Сроки фирменных кредитов различны (обычно до 2-7 лет) и определяются условиями конъюнктуры мировых рынков, видом товаров и другими факторами. С расширением экспорта машин и сложного оборудования новым явлением стало удлинение их сроков.

Виды фирменных кредитов:

Ø Вексельный кредит предусматривает, что экспортер, заключив соглашение о продаже товара, выставляет переводной вексель (тратту) на импортера, который, получив коммерческие документы, акцептует кго, т.е. дает согласие на оплату в указанный на нем срок.

Ø Кредит по открытому счету предоставляется путем соглашения между экспортером и импортером, по которому поставщик записывает на счет покупателя в качестве его долга стоимость проданных и отгруженных товаров, а импортер обязцется погасить кредит в установленный срок. Кредит по открытому счету практикуется при регулярных поставках товаров с периодическим погашением задолженности в середине или конце месяца.

Ø Авансовый платеж импортера (покупательский аванс), который при подписании контракта осуществляется импортером в пользу иностранного поставщика обычно в размере 10-15% (иногда и более) стоимости заказанных машин, оборудования, судов.

ФИРМЕННЫЙ (КОММЕРЧЕСКИЙ) КРЕДИТ

| Преимущества | Недостатки | ||||

| Независимость от государственного регулирования кредитования экспорта, относительное невмешательство государственных органов в коммерческие сделки | Большие возможности согласования стоимости кредита непосредственно между контрагентами по коммерческому контракту | Невключение срока использования в полный срок (это фактически продлевает его по сравнению с банковским кредитом) | Ограниченность сроков и размеров кредитования средствами и состоянием финансов фирмы-поставщика, необходимость рефинансирования кредита в банковских учреждениях | Связанность покупателя с определенным поставщиком | Повышение цены товара по сравнению с ценой аналогичного товара, продаваемого за наличные |

Банковское кредитование экспорта и импорта выступает в форме ссуд под залог товаров, товарных документов, векселей, а также учета тратт. Иногда банки предоставляют крупным фирмам-экспортерам, с которыми они тесно связаны, бланковый кредит, т. е. без формального обеспечения.

Виды банковских кредитов:

1. Экспортный кредит – кредит, выдаваемый банками страны-экспортера банку страны-импортера для кредитования поставок машин, оборудования и т.д. Банковские кредиты выдаются в денежной форме и носят «связанный» характер, так как заемщик обязан использовать ссуду исключительно для закупок товаров в стране-кредиторе. Одной из форм кредитования экспорта банками с 60-х годов стал кредит покупателю (на 5—8 и более лет).

КРЕДИТ ПОКУПАТЕЛЮ

|

Особенность кредита покупателю заключается в том, что банк экспортера непосредственно кредитует не национального экспортера, а иностранного покупателя, т. е. фирмы страны-импортера и их банки.

2. Финансовый кредит позволяет товары на любом рынке, и следовательно на максимально выгодных условиях. Зачастую финансовый кредит не связан с товарными поставками и предназначен, например, для погашения внешней задолженности, поддержки валютного курса, пополнения авуаров (счетов) в иностранной валюте.

3. Акцептный кредит в форме акцепта тратты.

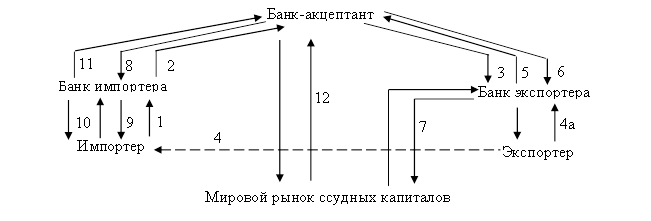

4. Одной из форм кредитования экспорта является акцептно-рамбурсный кредит, основанный на сочетании акцепта векселей экспортера банком третьей страны и переводе (рамбурсировании) суммы векселя импортером банку-акцептанту.

АКЦЕПТНО-РАМБУРСНЫЙ КРЕДИТ

|

1. Поручение об акцепте тратты банком-акцептантом. 2. Соглашение об акцепте. 3. Выставление безотзывного акцептного аккредитива с обязательством акцептовать тратту. 4. Отгрузка товара, 4а. Учет тратты и передача коммерческих документов банку. 5. Пересылка тратты для акцепта и коммерческих документов. 6. Возврат акцептованной тратты. 7. Переучет тратты. 8. Пересылка коммерческих документов. 9. Передача коммерческих документов импортеру под обеспечение (сохранная расписка). 10. Рамбурсирование — перевод суммы векселя и возврат обеспечения. 11. Перевод суммы векселя банку-акцептанту. 12. Предъявление тратты к оплате при наступлении срока.

3. ЛИЗИНГ, ФАКТОРИНГ, ФОРФЕЙТИНГ

Лизинг (англ, leasing, от lease – сдавать в аренду) – предоставление лизингодателем материальных ценностей лизингополучателю в аренду на разные сроки.

В международной практике различаются два вида аренды оборудования:

Ø кратко- (рейтинг), среднесрочная до 3 лет для стандартного оборудования, автомобилей, тракторов, железнодорожных вагонов и т.д.;

Ø средне- и долгосрочная (лизинг) для промышленного технологического оборудования, в том числе комплектного.

Своеобразие лизинговых операций по сравнению с традиционной арендой заключается в следующем:

1) объект сделки выбирается лизингополучателем, а не лизингодателем, который приобретает оборудование за свой счет;

2) срок лизинга меньше срока физического износа оборудования (от 1 года до 20 лет) и приближается к сроку налоговой амортизации (3-7 лет);

3) по окончании действия контракта клиент может продолжить аренду по льготной ставке или приобрести арендуемое имущество по остаточной стоимости;

4) в роли лизингодателя обычно выступает финансовое учреждение – лизинговая компания.

Виды лизинговых операций:

Исходя из особенностей организации отношении между лизингополучателем и лизингодателем различаются:

Ø прямой лизинг имеет место в том случае, когда изготовитель или владелец имущества сам выступает лизингодателем,

Ø косвенный лизинг - когда сдача в аренду ведется через третье лицо.

По методу кредитования различается:

Ø срочный лизинг (осуществляется одноразовая аренда);

Ø возобновляемый лизинг (ролловерный) (договор лизинга возобновляется по истечении первого срока договора).

По условиям предоставления:

Ø операционный лизинг, если предприятие заключает лизинговый контракт, не имея намерения приобретать объект в собственность;

Ø финансовый лизинг – в этом случае фирма сочетаете аренду с последующим выкупом объекта по остаточной стоимости в наиболее благоприятный момент, когда она будет значительно ниже рыночной стоимости аналогичного объекта.

По отношению к арендуемому имуществу выделяют:

Ø договор чистого лизинга, когда дополнительные расходы по обслуживанию арендуемого имущества берет на себя лизингополучатель;

Ø договор полного лизинга, по которому арендодатель берет на себя техническое обслуживание и другие расходы, связанные с использованием имущества лизинга.

В зависимости от особенностей сдаваемого в аренду объекта различают:

Ø лизинг движимого имущества

Ø лизинг недвижимого имущества (административные здания, всевозможные производства, склады, крупные магазины, гаражи и пр.).

Лизинг движимого имущества наиболее распространен в мировой практике. Он охватывает широкую номенклатуру объектов, из которых можно выделить следующие основные группы:

Ø транспортные средства (грузовые и легковые автомобили, самолеты, суда);

Ø строительная техника;

Ø средства телевизионной и дистанционной связи;

Ø станки;

Ø средства вычислительной техники и обработки информации;

Ø производственное оборудование, механизмы, приборы;

Ø лицензии, ноу-хау, компьютерные программы и т. д.

Под периодом лизинга понимается срок действия лизингового контракта, в течение которого сданные в лизинг средства производства (машины, оборудование, транспортные средства и т. д.) находятся на балансе лизингодателя, а лизингополучатель использует их в своей хозяйственной деятельности, выплачивая лизинговой компании установленные платежи.

Различают первичный и вторичный периоды лизинга.

Первичный период – основной период действия контракта, когда лизингополучатель еще не выплатил лизинговой компании полную сумму амортизационных отчислений и начисленных процентов.

Вторичный период появляется в ситуации, когда лизингополучатель полностью расплатился с лизинговой фирмой, но последняя не передает ему титул собственности на объект лизинга.

Формы лизинговых сделок. Международная практика выработала следующие формы лизинговых сделок.

1. Стандартный лизинг. При этой форме лизинга изготовитель оборудования продает его лизинговой компании, которая сдает это оборудование в аренду потребителю.

2. Возвратный лизинг («лиз-бэк»). собственник оборудования продает лизинговой компании оборудование, а затем берет его в аренду, т. е. продавец оборудования превращается в лизингополучателя. Такие операции осуществляются в основном в отношении оборудования, бывшего в употреблении.

3. «Мокрый лизинг ». Особенность этой разновидности лизинга заключается в том, что он предусматривает дополнительные услуги лизингодателя лизингополучателю..

4. «Чистый лизинг». В этом случае основные обязанности, связанные с эксплуатацией оборудования, ложатся на лизингополучателя.

5. Лизинг на остаточную стоимость оборудования. Применяется в отношении оборудования, бывшего в употреблении, и широко используется дилерами (торговыми агентами), такой вид лизинга действует в течение 1 – 4 лет.

6. Лизинг с полным обслуживанием. Аналогичен «мокрому лизингу», однако договором предусматривается оказание ряда дополнительных услуг.

7. Лизинг поставщику. Эта форма аренды схожа с лизингом типа «лиз-бэк». Поставщик оборудования выступает в двойной роли: продавца и основного арендатора, не являющегося, однако, пользователем оборудования.

8. Возобновляемый лизинг. При этой форме лизинговой операции происходит периодическая замена ранее сданного в лизинг оборудования более совершенным.

9. Вендор-лизинг (кооперация изготовителей). Здесь в роли лизинговой компании выступает ассоциация фирм-изготовителей совместно с лизинговой компанией или банком.

Преимущества лизингополучателя:

Ø риск утраты или повреждения арендуемого имущества лежит на его собственнике, т.е. на лизингодателе;

Ø лизинг позволяет осуществлять или увеличивать производство без накопления капитала для приобретения оборудования в собственность, избегать замораживания капиталовложений;

Ø обслуживание и ремонт оборудования могут осуществляться собственником, особенно если речь идет о сложном оборудовании и арендатор не располагает собственными возможностями по его обслуживанию;

Ø лизинг облегчает замену и модернизацию оборудования, дает возможность арендатору использовать современное оборудование;

Ø платежи производятся не единовременно, а по частям в согласованные сроки;

Ø лизинг предпочтителен с точки зрения налогообложения;

Ø лизинг, будучи финансово-кредитной операцией, расширяет возможности покупателя пользоваться кредитом, особенно в тех случаях, когда получение кредита у кредитного учреждения не представляется возможным;

Ø при лизинге арендная плата выплачивается после того, как оборудование установлено на предприятии и достигло соответствующей производительности. При этом предприятие сразу получает прибыль, часть которой может использоваться для платежей лизингодателю;

Ø лизинг обеспечивает 100%-ное кредитование сделки, тогда как обычно кредит предоставляется в размере 80-85%;

Ø лизингополучатель освобождается от процедур и расходов, связанных с владением имуществом, поскольку юридически собственником является лизингодатель;

Ø для бухгалтерского учета лизинг удобен тем, что арендуемое оборудование не берется на баланс предприятия, а арендные платежи рассматриваются как текущие расходы;

Ø срок лизинга может быть значительно больше срока кредита.

Преимущества лизингодателя:

Ø он надежнее застрахован от риска неплатежеспособности лизингополучателя, так как для погашения обязательств может отобрать имущество, отдать его в аренду другому лицу и даже продать;

Ø когда арендованное имущество занесено в актив баланса, лизингодатель может приступить к его амортизации, как это сделал бы владелец-потребитель. Полученная прибыль может быть таким образом оставлена в резерве без налогообложения, что позволит лизингодателю увеличить возможности самофинансирования и, включив их в капитал, увеличить сумму своего уставного капитала.

Основное преимущество для поставщика (изготовителя) — это получение немедленного платежа наличными.

Несмотря на ряд положительных сторон, лизингу присущи и некоторые отрицательные стороны:

Ø лизинг предполагает временное пользование имуществом;

Ø лизинг с относительно коротким сроком аренды оборудования может оказаться экономически не оправданным для арендатора;

Ø после истечения срока аренды изношенное оборудование возвращается собственнику;

Ø лизинг может оказаться более дорогостоящим, чем получение заемных средств на покупку оборудования;

Ø по сравнению с продажей оборудования в кредит для лизинга характерен больший срок.

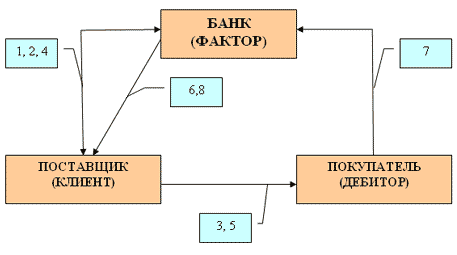

Факторинг (factoring , англ. от factor – посредник) – международный кредит в форме покупки специализированной финансовой компанией денежных требований экспортера к импортеру и их инкассация.

Схема факторинга

1. Заключить с Банком Генеральный договор о факторинговом обслуживании.

2. Согласовать с Банком перечень покупателей (Дебиторов) для проведения факторинговых операций.

3. Осуществить поставку товара (предоставление услуги, выполнение работ) покупателю на условиях отсрочки платежа (товарного кредита).

4. Подтвердить факт поставки путем предоставления в Банк соответствующих документов и уступить Банку свои денежные требования к покупателю (дебиторскую задолженность).

5. Отправить сообщение Дебитору об уступке Банку права требования долга.

6. Банк перечисляет Вашему предприятию авансовый платеж в размере до 85% от суммы, указанной в документах.

7. Дебитор оплачивает сумму поставки на счет Банка 3739.

8. Банк перечисляет Вашему предприятию остаток суммы по документу за вычетом начисленного процентного дохода по факторингу (возмещение стоимости кредитных ресурсов).

Виды факторинга смотри лекцию

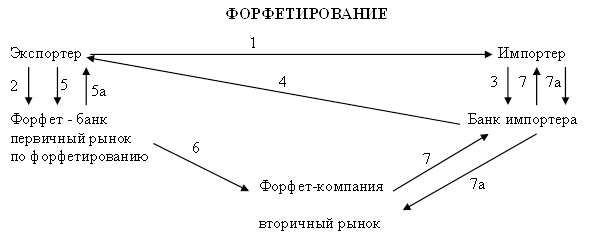

Форфейтирование. Этот термин происходит от франц. а forfait (целиком, общей суммой) и обозначает предоставление определенных прав в обмен на наличный платеж.

В банковской практике это покупка на полный срок на заранее установленных условиях векселей, других долговых обязательств. Покупатель требований берет на себя коммерческие риски без права регресса (оборота) этих документов на экспортера.

В отличии от традиционного учета векселей форфейтирование применяется:

а) обычно при поставках оборудования на крупные суммы (минимальная сумма - 250 тыс. долл.);

б) с длительной отсрочкой платежа от 6 месяцев до 5-7 лет (сверх традиционных 90 или 180 дней);

в) содержит гарантию или аваль первоклассного банка, необходимое для переучета векселей.

|

1. Экспортер и импортер заключают сделку с указанием срока платежа.

2. Экспортер обращается с заявкой в форфет-компанию, которая определяет условия операции. Если экспортер заранее проконсультировался с ней, то он имеет возможность включить расходы по учету векселя в стоимость контракта.

3. Импортер выписывает коммерческий вексель и авалирует его в банке своей страны.

4. Векселя, индоссированные банком страны импортера, отсылаются экспортеру.

5. Экспортер индоссирует векселя и продает их форфет-компании на первичном рынке документов без права регресса.

5а. Экспортер получает инвалютную выручку.

6. Форфетинговая компания индоссирует векселя и перепродает их на вторичном рынке, представленном специализированными финансовыми учреждениями по форфетированию в Цюрихе, Люксембурге, Лондоне, Париже и т. д.

7. Форфет-компания предъявляет импортеру вексель к оплате.

7а. Импортер через свой банк оплачивает предъявленный вексель в установленный срок.

Форфетирование отличается от лизинга простотой документального оформления, отсутствием права регресса (т. е. экспортер не несет риск неплатежа импортера).

В отличие от экспортного факторинга, используемого для будущих, еще не полностью определенных сделок, форфетирование применяется для существующих международных обязательств, причем на более длительный срок и материализованных в виде векселей, а также с более широкой сферой покрытия рисков (неплатежа, неперевода, валютного риска). Форфет-институты, учитывая риск неплатежа со стороны импортера, осуществляют хеджирование с целью его минимизации.

Форфетирование используется для мобилизации капиталов на средний срок кредитно-финансовыми учреждениями на вторичном рынке путем переучета экспортных векселей, срок которых еще не истек. Этот рынок получил название «а форфе». Его участники — форфет-институты и банки — осуществляют эту сделку обычно по телефону с последующим подтверждением.

Вопрос 4. Овердрафт

Овердрафт – предоставляется на покрытие временной нехватки оборотных средств для проведения текущих расчетов.

Овердрафт не предоставляется:

Ø на покрытие убытков от ведения хозяйственной деятельности,

Ø на формирование и увеличение уставного фонда.

Банк предоставляет овердрафт:

n есть текущий счет не менее 90 календарных дней;

n стабильные поступления: 11 рабочих дней в месяц, среднемесячный объем поступлений – не менее 10 000 гривен;

n нет просрочки сроков возврата кредитов, положительная кредитная история;

n удовлетворительное финансовое состояние;

n относится к сфере производства, торговли, услуг;

n лимит - срок 1 месяц, с ежемесячным пересмотром.

n срок договора - до 12 месяцев.

Рекомендуем посмотреть лекцию "25 Использование интернет-технологий во вэд".

Случаи приостановления овердрафта:

n наложен арест на счета;

n дело о банкротстве;

n на дату пересчета лимита задолженность > рассчитанного лимита;

n обязательства не погашены в срок;

n не предоставил финансовую информацию;