Валютные рынки и валютные операции

ТЕМА4. Валютные рынки и валютные операции

1. Валютные рынки: понятие и функции

2. Мирове рынки золота и операции с золотом.

3. Международные расчетные операции.

1. Валютные рынки: понятие и функции

Валютные рынки — официальные центры, где совершается купля-продажа иностранных валют на национальную по курсу, складывающемуся на основе спроса и предложения.

Международный платежный оборот, связанный с оплатой денежных обязательств юридических и физических лиц разных стран, обслуживается валютным рынком.

Валютный рынок, в широком смысле слова, — это сфера экономических отношений, возникающих при осуществлении операций по купле-продаже иностранной валюты, а также операций по движению капитала иностранных инвесторов. На валютном рынке происходит согласование интересов инвесторов, продавцов и покупателей валютных ценностей. Западные экономисты характеризуют валютный рынок с организационно-технической точки зрения как совокупную сеть современных средств связи, соединяющих национальные и иностранные банки и брокерские фирмы.

Операции по обмену валют существовали с незапамятных времен в форме меняльного дела в древнем мире и средние века. Однако валютные рынки в современном понимании сложились в XIX в. Этому способствовали следующие предпосылки:

Рекомендуемые материалы

• развитие международных экономических связей;

• создание мировой валютной системы, возлагающей на страны-участницы определенные обязательства в отношении их национальных

валютных систем;

• широкое распространение кредитных средств международных расчетов;

• усиление концентрации и централизации банковского капитала, развитие корреспондентских отношений между банками разных стран, распространение практики ведения текущих корреспондентских счетов в иностранной валюте;

• совершенствование средств связи — телеграфа, телефона, телекса, позволивших упростить контакты между валютными рынками и снизить степень кредитного и валютного рисков;

• развитие информационных технологий, скоростная передача

сообщений о курсах валют, банках, состоянии их корреспондентских счетов, тенденциях в экономике и политике.

По мере развития национальных рынков и их взаимных связей сложился единый мировой валютный рынок для ведущих валют в мировых финансовых центрах. Современные мировые валютные рынки характеризуются следующими основными особенностями.

1 .Интернационализация валютных рынков на базе интернационализации хозяйственных связей, широкого использования электронных средств связи и осуществления операций и расчетов по ним.

2. Операции совершаются непрерывно в течение суток попеременно во всех частях света.

Работа на валютных рынках в соответствии с календарными сутками по отсчету часовых поясов от нулевого меридиана, проходящего через Гринвич — Greenwich Meridian Time (GMT), начинается в Новой Зеландии (Веллингтон) и проходит последовательно часовые пояса в Сиднее, Токио, Гонконге, Сингапуре, Москве, Франкфурте-на-Майне, Лондоне, Нью-Йорке и Лос-Анджелесе.

3.Техника валютных операций унифицирована, расчеты осуществляются по корреспондентским счетам банков.

4.Широкое развитие валютных операций с целью страхования валютных и кредитных рисков. При этом ранее практиковавшиеся валютные операции, отражавшиеся в банковских балансах, заменяются срочными и другими валютными сделками, которые учитываются на внебалансовых статьях.

5. Спекулятивные и арбитражные операции намного превосходят валютные операции, связанные с коммерческими" сделками," "число "их участников резко возросло и включает не только банки и ТНК, но и другие

юридические и даже физические лица.

6. Нестабильность валют, курс которых, подобно своеобразному биржевому товару, имеет зачастую свои тенденции, не зависящие от фундаментальных экономических факторов. Мировой валютный рынок — самый мощный и ликвидный, но крайне чувствительный к экономическим и политическим новостям.

С функциональной точки зрения валютные рынки обеспечивают:

• своевременное осуществление международных расчетов;

• страхование валютных и кредитных рисков;

• взаимосвязь мировых валютных, кредитных и финансовых рынков;

• диверсификацию валютных резервов банков, предприятий, государства;

• регулирование валютных курсов (рыночное и государственное);

• получение спекулятивной прибыли их участниками в виде разницы курсов валют;

• проведение валютной политики, направленной на государственное регулирование экономики, а в последнее время — как составная часть согласованной макроэкономической политики в рамках группы стран («семерка», ОЭСР, ЕС).

2. Мирове рынки золота и операции с золотом.

Крупнейшие золотодобывающие компании

Коммерческие запасы золота сконцентрированы в самых разных месторождениях: вместе с залежами меди и свинца, в кварцевых жилах, в россыпях речных русел, а также в пиритовых (железосульфатных) месторождениях. В морской воде растворено огромное количество золота, но добыча из нее (пока) экономически не оправдывает себя.

Сегодня самыми крупными поставщиками золота на мировой рынок являются Южная Африка, США, Австралия, Канада, Россия, Китай.

Крупнейшими мировыми золотодобывающими компаниями с годовым оборотом более 1 млн. унций являются три американские компании: Newmont, Homestake, Freeport, африканские AngloGold, Driefontein и австралийская компания Normandy Mining. Всего на мировом рынке за последние 20 лет было приобретено 60 тыс. т чистого золота в слитках общей стоимостью более $700 млрд.

К слову, из 225 тыс т золота, добытых за всю историю человечества ,около 137 тыс. т в том или ином виде находится до сих пор в употреблении, включая 33, 2 тыс. т в национальных резервах государств.

Мировая добыча золота( в тоннах )

Добыча золота до открытия Америки

| Место | Каменный и медный века (4500-2100 гг. до н.э.) | Бронзовый век (2100-1200 гг. до н.э.) | Железный век (1200-50 гг. до н.э.) | Римская империя (50 г. до н.э.-500 гг. н.э.) | Средние века (500-1492 гг. н.э.) | Всего |

| Африка | 730 | 1720 | 1415 | 320 | 838 | 5023 |

| Европа | 50 | 400 | 1810 | 1710 | 571 | 4541 |

| Азия | 140 | 525 | 895 | 542 | 903 | 3005 |

| Всего | 920 | 2645 | 4120 | 2572 | 2312 | 12569 |

Добыча золота (кроме СССР) в XX столетии

| Страна | Годы | |||||||

| 1910-1919 | 1920-1929 | 1930-1939 | 1940-1949 | 1950-1959 | 1960-1969 | 1970-1979 | 1980-1986 | |

| ЮАР (в прошлом Южно-Африканский Союз) | 2743,4 | 2875,9 | 3529,2 | 3928,6 | 4523,3 | 8726,8 | 8036,6 | 4673,3 |

| Канада | 224,2 | 462,8 | 1082,7 | 1195,8 | 1372,7 | 1121,6 | 583,4 | 524,3 |

| Австралия | 624,5 | 197,0 | 317,4 | 307,8 | 319,8 | 289,7 | 186,9 | 265,6 |

| Индия | 178,3 | 123,1 | 101,8 | 65,0 | 64,6 | 41,9 | 31,4 | 15,4 |

| Зимбабве (в прошлом Родезия) | 190,9 | 185,7 | 215,4 | 196,0 | 163,3 | 168,4 | 121,7 | 94,6 |

| Гана (в прошлом Золотой Берег) | 90,3 | 61,8 | 131,1 | 207,7 | 232,4 | 249,7 | 185,7 | 83,7 |

| Конго (в прошлом Заир) | 18,2 | 36,1 | 108,6 | 126,4 | 112,7 | 60,1 | 34,2 | 92,4 |

| США | 1318,5 | 713,0 | 979,4 | 651,9 | 587,1 | 496,9 | 374,5 | 432,5 |

| Мексика | 231,9 | 209,5 | 224,7 | 179,8 | 119,9 | 69,3 | 52,1 | 47,3 |

| Колумбия | 68,9 | 67,2 | 108,6 | 156,4 | 123,1 | 100,8 | 83,2 | 142,6 |

| Перу | 13,6 | 29,4 | 46,3 | 58,1 | 48,0 | 35,2 | 32,0 | 62,3 |

| Япония | 68,8 | 85,9 | 179,3 | 121,0 | 82,5 | 132,7 | 57,8 | 43,7 |

| Филиппины | 13,6 | 27,2 | 154,8 | 94,3 | 128,4 | 141,4 | 183,8 | 222,6; |

| Другие cтраны | 455,9 | 339,4 | 851,4 | 860,2 | 463,2 | 407,5 | 621,7 | 1039,7 |

| Всего | 6241,0 | 5414,0 | 8031,0 | 8149,0 | 8340,0 | 12042,0 | 10585,0 | 7740,0 |

| Страны, которые внесены в группу золотодобывающих | |

| Среднегодовая добыча, тонн | |

| Южно-Африканская Республика | 625 |

| Соединенные Штаты Америки | 350 |

| Австралия | 250 |

| Российская Федерация | 160 |

| Канада | 150 |

| Китай | 140 |

| Папуа-Новая Гвинея | 90 |

| Узбекистан | 90 |

| Бразилия | 70 |

| Индонезия | 50 |

| Гана | 40 |

| Чили | 40 |

| Перу | 40 |

| Колумбия | 30 |

| Казахстан | 20 |

| В целом по группе | 2145 |

Прежде чем начать работу с золотом, украинский банк должен получить лицензию на проведение операций с драгметаллами.

Лицензию на проведение операций с банковскими металлами на внутреннем рынке имеют 34 украинских банка, восемь из которых разрешено проводить операции на международном рынке.

Это Брокбиснесбанк, ВаБанк, Правекс-Банк, Укрсоцбанк, Кредитпромбанк, Приват-Банк, банк «Финансы и кредит» и Имеэксбанк.

Лицензия на работу на международном рынке позволяет не только покупать слитки за рубежом и ввозить их на Украину, но и размещать металл на текущих или депозитных счетах в зарубежных банках.

Все украинские банки покупают золото за рубежом. Основным поставщиками для украинских банков являются CSFB и Commerzbank. Кроме них банки покупают золото через специальные аффинажные компании, которые перерабатывают металл, изготавливают слитки и поставляют их на рынок. Отечественные банки работают с немецкими и швейцарскими компаниями, так как в Украине нет ни одной компании, которая изготавливала слитки соответствующие мировым стандартам качества (Umicore AG & CoKG, WC Heraeus GMBH & CoKG – Германия; Valcambi SA, Argor-Heraeus SA – Швейцария).

Стандарт качества принят Лондонской ассоциацией рынка драгоценных металлов. Металлы должны соответвовать установленным пробам, для золота проба должна быть не ниже 995, для серебра – 999, для платины и палладия – 999,5. На Лондонской бирже металлов товаром считается слиток золота массой 12,5 кг, минимальный лот – 150 кг.

Цена золота на международном валютном рынке устанавливается в соответствии с колебанием спроса и предложения. Купив золото на международном рынке банки устанавливают розничную цену драгметаллу: к цене на Лондонской бирже прибавляется стоимость доставки до таможенной территории Украины, которая составляет 5% от стоимости слитка плюс стоимость доставки до банковского хранилища.

Золото сегодня

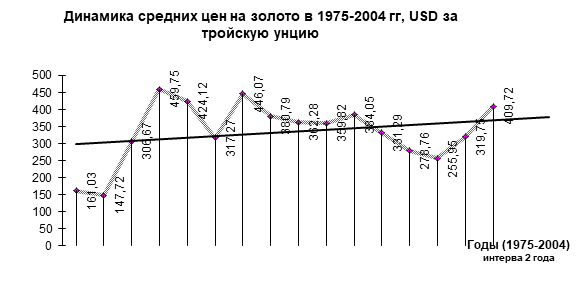

В настоящее время цена золота, как и любого другого сырьевого товара, зависит только от спроса и предложения. Оставаясь, тем не менее, специфическим товаром, который входит как составная часть в золотовалютные резервы почти всех центробанков мира, золото в своей цене чутко реагирует на все политические и экономические события.

С 1975 года золото подорожало 2,5 раза, перейдя отметку $420 за 1 тройскую унцию (31,1035г) в начале 2005 года.

С 1975 года золото подорожало 2,5 раза, перейдя отметку $420 за 1 тройскую унцию (31,1035г) в начале 2005 года.

В начале февраля удорожание золота остановил МВФ, заявивший, что готов продать этот благородный металл из своих резервов. В результате 8 февраля цена на золото упала до самой низкого уровня за предыдущие 4 месяца. МВФ, владеющий 2,1 % всего мирового запаса золота, одним лишь этим заявлением смог остановить непрекращающийся рост цен на благородный металл.

Пока в Украине 3 вида инвестирования в золото:

1. Инвестиции в слитки или монеты;

2. Банковские депозиты;

3. Ювелирные изделия.

Купля / продажа Au

Золотые слитки украинские банки продают разной массы – от 1г до 1кг. Чем тяжелее слиток, тем дешевле грамм. Однако, банки стараются сделать хранение золота в слитках менее выгодным, а предложить клиенту на лучших условиях отрывать у них «золотые» депозиты.

Ведь банк, продав слиток по одной цене, покупает его обратно значительно дешевле, очень часто за 85 % первоначальной цены.

Некоторые банки вообще не принимают золото обратно, когда оно покидает их кассу. А если и принимают, то только после длительной и дорогостоящей процедуры установления пробы и химического состава. Золото, покинувшее банк сразу превращается в «лом» стоимостью 30% от номинала. Украинские банки к тому же отказываются покупать слитки с логотипами других учреждений, вынуждая клиентов соглашаться на немыслимо невыгодные условия при сделках обратной продажи. Впрочем, банки добиваются огромной рентабельности этих операций зарабатывая на 15% -ной марже при операциях с этим сверхликвидным, не подверженным инфляции и нестареющим товаром. В то же время на валютном рынке НБУ ограничил операции покупки-продажи 2%-ной маржой.

Помимо продажи слитков банкиры предлагают открывать золотые депозиты под минимальный процент. Как правило, договоры заключаются на срок 3, 6, 9 и 12 месяцев; процентные ставки колеблются от 1% до 4% и зависят от срока договора (депозиты в гривнях приносят доход около 18% , в валюте – 10%).

Минимальная масса слитка, который можно положить на счет, обычно составляет 100г так банку проще начислять проценты. Выплата и начисление процентов происходит в граммах. Следовательно, при закрытии депозита на счете будет слиток более тяжелый, чем при открытии. Однако, в договоре существует оговорка, что клиент может забрать слиток только того же номинала, который был внесен. Если забирать слиток большего или меньшего размера, банк требует от клиента уплатить комиссию в размере 0,5 – 1% стоимости золота на счете. Таким образом положив на «золотой» депозит 100 – граммовый слиток сроком на 1 год с процентной ставкой 1% годовых и пожелав забрать в конце года 100 плюс 1 грамм золота, клиент не получит дохода. Его заработанный грамм уйдет банку в качестве комиссионных.

Впрочем, при закрытии счета банк предложит забрать доход по текущему курсу банковского металла ( на 8 февраля 1 г золота по курсу Нацбанка стоил 70,6 грн.)

При открытии текущего счета (его тж. называют «счет по обезличенному металлу») золото не выдается на руки и не разбивается на слитки; на него не начисляются проценты. На счете фиксируется определенное количество металла, и в любой момент можно проводить операции, продавать или покупать его по текущему курсу, что позволяет заработать спекуляциями на курсе. Текущий счет больше подходит тем, кто хочет заняться спекуляциями на рынке банковских металлов. Однако, эти операции в Украине полулегальны и, соответственно сопряжены с большими рисками.

Банки с охотой принимают золото и «золотые» депозиты в качестве залога по кредиту. Золото принимают в залог по цене 50-95% стоимости слитка.

Помимо депозитов и текущих счетов золото так же можно хранить в банковской депозитной ячейке. Банк предоставляет в аренду ячейку за определенную плату, которая зависит от величины ячейки и срока аренды.

| Банковские цены покупки / продажи золотых слитков. грн./г | |||||||

| Банк | Масса | ||||||

| 1г | 5г | 10г | 20г | 50г | 100г | 500г | |

| Укрэксимбанк | 95,50/118 | 82,60/96 | 77,20/90 | 76,60/88 | 73/83 | 72,5/82 | 69/79 |

| Кредитпромбанк | 84/115 | 74,60/87 | 73,80/85,50 | 73,60/85 | 72,20/82,50 | 72/80,50 | 70,50/78,20 |

| Надра | 80/115 | 74/85 | 73,50/80,50 | 73,20/82,40 | 73/81 | 72,90/77,10 | 72,50/76,20 |

| Правэкс-Банк | 97041/113,80 | 79,46/86 | 76,10/83 | 75,12/80,90 | 73,60/79,10 | 73,01/78,40 | 72,49/77,80 |

| Укрсоцбанк | 80/114 | 75/92 | 75/89 | 72/86 | 71/84 | 70/83050 | 69/82,50 |

3. Международные расчетные операции.

Международные расчеты – это система организации и регулирования платежей в сфере международных экономических отношений.

Субъекты международных расчетных операций:

- экспортеры;

- импортеры;

- банки.

Главными факторами, которые выражают состояние международных расчетов, являются:

1) условия внешнеторговых контрактов;

2) валютное законодательство;

3) особенности банковской практики;

4) международные правила и "обычаи" и т.п.

Внешнеэкономический договор (контракт) — это материально оформленное соглашение субъектов внешнеэкономической деятельности и их иностранных контрагентов, направленное на установление, изменение или прекращение их взаимных прав и обязанностей во внешнеэкономической деятельности.

К валютно-финансовым условиям, которые должными быть предусмотрены в договоре (контракте), относятся такие:

1. Цена и общая стоимость договора (контракта).

2. Условия платежей.

К внешнеэкономическим сделкам относят договор подряда, договор мены, договора на предоставление различных услуг по оказанию технического содействия в сооружении промышленных объектов, а также договор внешнеторговой купли-продажи товара.

Существуют различные виды договоров купли-продажи.

Контракт разовой поставки — единовременное соглашение, которое предусматривает поставку согласованного количества товара к определенной дате, сроку, периоду времени. Поставка товаров производится один или несколько раз в течение установленного срока. По выполнению принятых обязательств юридические отношения между сторонами и собственно контракт прекращаются.

Контракт с периодической поставкой предусматривает регулярную (периодическую) поставку определенного количества, партий товара на протяжении установленного в условиях контракта срока, который может быть краткосрочным (обычно один год) и долгосрочным (5-10 лет, а иногда и больше).

Контракты на поставку комплектного оборудования предусматривают наличие связей между экспортером и покупателем-импортером оборудования, а также специализированными формами, участвующими в комплектации такой поставки. При этом генеральный поставщик организует и несет ответственность за полную комплектацию и своевременность поставки, а также за качество.

ФОРМЫ МЕЖДУНАРОДНЫХ РАСЧЕТОВ

Форма расчетов представляет собой сложившиеся в международной коммерческой и банковской практике способы оформления, передачи и оплаты товаросопроводительных и платежных документов.

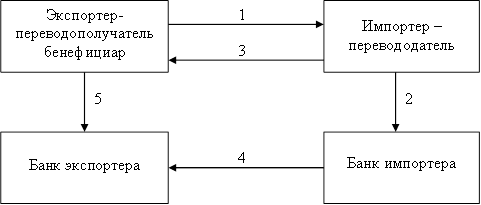

Банковский перевод

Банковский перевод представляет собой простое поручение банка своему банку-корреспонденту выплатить определенную сумму денег по просьбе и за счет перевододателя иностранному получателю (бенефициару) с указанием способа возмещения банку-плательщику выплаченной суммы.

Банковский перевод осуществляется безналичным путем одним банком другому.

|

1. Заключения контракта между импортером и экспортером.

2. Импортер направляет в банк заявление на перевод.

3. Поставка товара. Может предшествовать платежу или последовать за ним, что определяется условиями контракта и валютным законодательством стран.

4. Банк импортера, приняв платежное поручение от импортера, направляет от своего имени платежное поручение в соответствующий банк экспортера.

5. Получив платежное поручение, банк проверяет его подлинность и совершает операцию по зачислению денег на счет экспортера.

Рис. 1. Схема расчетов банковскими переводами

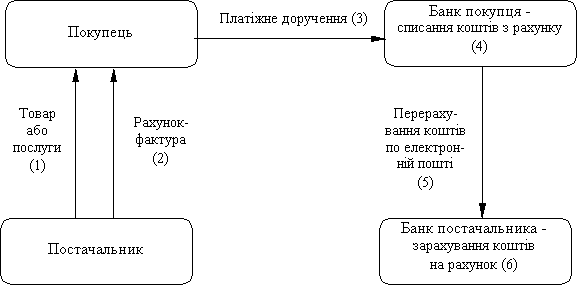

Платежное поручение

Платежное поручение – это письменное распоряжение собственника банковского счета о перечислении с его счета на счет указанного в поручении лица определенной суммы средств.

Рис. 2. Схема документооборота с помощью платіжного поручения.

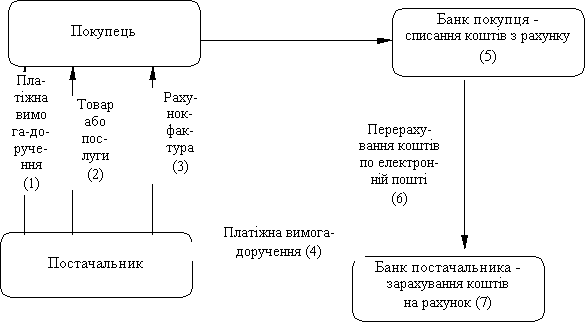

Платежное требование-поручение – это комбинированный документ, состоящий, с одной стороны, из требования поставщика оплатить предоставленные товары (работы, услуги) и, с другой стороны, из поручения плательщика перечислить с его счета на счет поставщика указанной сцммы средств.

Рис. 3. Схема документооборота с помощью платежного требования-поручения.

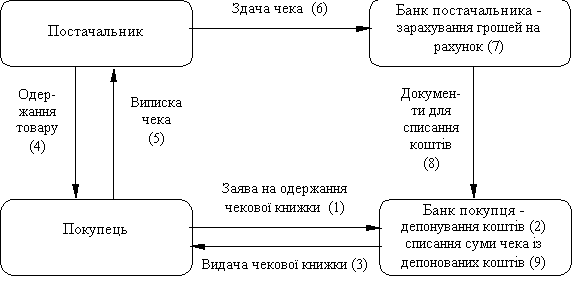

Чек

Расчетный чек – это документ, содержащий письменное распоряжение собственника счета (чекодателя) банковскому учреждению (банку-эмитенту), в котором он обслуживается, оплатить чекодержателю указанную в чеке сумму средств.

Рис. 4. Схема документооборота с помощью чека.

Чеки делятся на два вида:

· чеки для расчетов между юридическими лицами;

· чеки для расчетов между физическими и юридическими лицами.

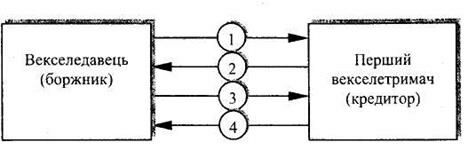

Вексель, его виды

Вексель - это долговое обязательство утвержденного образца, которое дает векселедержателю неоспоримое право на получение указанной в нем суммы в указанныйсрок.

При расчетах с внешнеторговых операций используются простой (соло) и переводной (тратта) векселя.

Рис. 5. Документооборот при расчете простым векселем

1. Кредитор поставляет партию товара, а в ответ получает долговое обязательство.

2. После наступления срока платежа векселедержатель предъявляет простой вексель к оплате.

3. Векселедатель переводит указанную в тексте векселя сумму на банковский счет кредитора.

4. Кредитор, убедившись, что деньги получены, возвращает погашенный вексель должнику и он изымается из финансового оборота.

Субъекты простого векселя:

· векселедатель (плательщик)

· векселедержатель (получатель средств по векселю),

Рис. 6. Документооборот при расчете переводным векселем

1. Получая партию товара, векселедатель в предыдущих операциях имеет своего должника, поэтому свой платеж передает ему переводным векселем, который вручает ремитенту

2. Сообщает плательщику о необходимости выполнить платеж предъявителю векселя (ремитенту). Первый векселедержатель, со своей стороны, предъявляет вексель для акцепта плательщику.

3. Плательщику все равно кому платить, поэтому он принимает переводной вексель, наносит акцепт на нем и возвращает ремитенту.

4. После наступления указанного в тексте срока векселедержатель предъявляет акцептованный вексель плательщику.

5. Плательщик платит вексельную сумму.

6. Получив вексельную сумму, векселедержатель наносит на переводной вексель расписку и вручает погашен вексель плательщику.

Субъекты переводного векселя:

· трассант (лицо, которое выдало вексель или приказ платить),

· трассат (плательщик за векселем)

· ремитент (лицо, в пользу которой выдан вексель).

Индоссамент – передаточная надпись на с другой стороны векселя.

Аллонж – дополнительный лист к индоссаменту.

Согласие провести платеж по векселю в определенный срок - акцепт тратты.

Ограниченный акцепт - это письменное согласование должника уплатить только часть суммы, указанной в тратте.

Аваль - гарантия платежа по тратте или простому векселю со стороны банка, если должник не выполнил в срок обязательства за векселем.

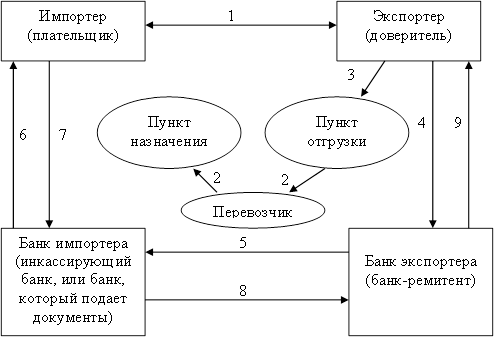

Инкассо

Инкассо – банковская операция, с помощью которой банк по поручению своего клиента (экспортера) получает на основе расчетных документов сумму средств, которая ему принадлежит, от плательщика (импортера) за отгруженные ему товары или предоставленные услуги и зачисляет эти средства на счет клиента – экспортера у себя в банке.

Участниками инкассовой операции являются:

· доверитель — клиент, который доверяет операцию по инкассированию своему банку;

· банк-ремитент — банк, которому доверитель поручает операцию по инкассированию;

· инкассирующий банк — любой банк, не являющийся банком-ремитентом, участвующий в операции по выполнению инкассового поручения;

· представляющий банк — банк, непосредственно получающий платеж или акцепт, делающий представление документов плательщику;

· плательщик — лицо, которому должны быть представлены документы в соответствии с инкассовым поручением.

1. Заключение контракта

2. Отгрузка товара экспортером

3. Получение от перевозчика транспортных документов

4. Предоставление документов экспортером своему банку

5. Отправка документов банку-корремпонденту страны импортера

6. Предоставление банком полученных документов импортеру

7. Получение платежа от импортера

8. Пересылка полученных средств от импортера банку-ремитента

9. Зачисление банком-ремитентом выручки на счет экспортера

Рис. 2. Схема расчетов по инкассо

В зависимости от видов документов, с которыми производится инкассовая операция, различают два вида инкассо:

· чистое инкассо, т.е. инкассо финансовых документов, к которым относятся чеки, векселя, платежные расписки и другие документы, используемые для получения платежа деньгами;

· документарное инкассо, т.е. инкассо коммерческих документов, которые могут сопровождаться или не сопровождаться финансовыми документами.

Документарное инкассо –это операция при которой банк получает указание о предоставлении коммерческих документов импортеру только против платежа за товары или против акцепта импортерам переводного векселя выписанного импортером.

Аккредитив

Аккредитив – сделка, по которой банк обязуется в соответствии с требованиями клиента оплатить документы третьему лицу, открыв счет аккредитива.

Документарный аккредитив – сделка, согласно которой банк обязуется по просьбе клиента осуществить оплату документов третьему лицу (бенефициару), в пользу которого открыт аккредитив.

Платежный аккредитив – расчеты с бенефициарами осуществляются банком-плательщиком непосредственно после предоставления документов, которые отвечают условиям аккредитива.

Платежный аккредитив – расчеты с бенефициарами осуществляются банком-плательщиком непосредственно после предоставления документов, которые отвечают условиям аккредитива.

1. Заключение договора

2. Поручение на открытие аккредитива

3. Сообщение об открытии аккредитива

4. Подтверждение аккредитива

5. Поставка товара

6,7,8. Передача документов, платеж

Авизирующий банк – банк, которому поручают сообщить экспортеру об открытии в его пользу аккредитива и передать его текст.

Преимущества и недостатки аккредитива

| Преимущества | Недостатки |

| 1. Надежность, гарантия оплаты и поставки | 1. Долговременное отвлечение средств по необходимости их депонирования в случае покрытого аккредитива |

| 2. Высвобождение оборотных средств для импортера и скорость получения выручки для экспортера | 2. Возможность невыполнения аккредитива через формальные неточности в документах |

| 3. Часто это единая доступная форма расчетов с экспортно-импортных операций | 3. Сложность расчетов, вероятность мошеничества |

Покрытый аккредитив (депонированный) – это когда при открытии аккредитива банк – эмитент перечисляет за счет средств плательщика сумму аккредитива (покрытие) в распоряжение исполняющего банка на весь срок действия аккредитива.

Непокрытый аккредитив (гарантированный) – это когда при открытии аккредитива банк – эмитент средства не перечисляет, а предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счета в пределах суммы аккредитива.

Отзывной аккредитив - это аккредитив, который может быть изменен или отменен банком – эмитентом на основании письменного распоряжения плательщика без предварительного согласования с получателем средств и без каких либо обязательств банка – эмитента перед получателем средств после отзыва аккредитива.

Безотзывный аккредитив – это аккредитив, который может быть отменен только с согласия получателя средств.

Порядок расчета аккредитивами устанавливается в основном договоре, где обязательно отражаются следующие условия:

· наименование банка – эмитента,

· наименование банка, обслуживающего получателя средств,

· наименование получателя средств,

· сумма аккредитива,

· вид аккредитива,

· способ извещения получателя средств об открытии аккредитива,

· способ извещения плательщика о номере счета для депонирования средств, открытого исполняющим банком,

· срок действия аккредитива, представления документов, подтверждающих поставку товаров (выполнения работ, оказания услуг), и требования к оформлению указанных документов;

· условия оплаты (с акцептом или без акцепта);

· ответственность за неисполнение (ненадлежащее исполнение) обязательств.

Для открытия аккредитива плательщик подает обслуживающему банку заявление, в котором указывает:·

· номер договора, за которым приоткрывается аккредитив;

· срок действия аккредитива;

· наименование поставщика;

· наименование банка-поставщика;

· место выполнения аккредитива;

Рекомендуем посмотреть лекцию "Санитарные требования к механической кулинарной обработке пищевых продуктов".

· полное и точное наименование документов, против которых проводятся выплаты по аккредитиву, срок их представления;

· вид аккредитива;

· для отгрузки каких товаров приоткрывается аккредитив;

· срок отгрузки;

· сумма аккредитива;

· способ реализации аккредитива.