Роль управленческого учета в принятии управленческих решений

7. Роль управленческого учета в принятии управленческих решений

Основы теории

В условиях рыночной экономики от правильных и адекватных рыночной среде управленческих решений зависит не только процветание организации, но зачастую и сам вопрос ее существования на рынке. В современных условиях разработка и принятие эффективных управленческих решений служат важнейшей предпосылкой обеспечения конкурентоспособности продукции, производимой данной организацией и выживания последней в конкурентной среде.

Под управленческим решением следует понимать обдуманный вывод о необходимости осуществления какого-либо действия, связанного с достижением целей организации и ее членов, либо воздержания от них.

При этом принятие решения представляет собой сравнительную оценку различных вариантов действий и выбор из нескольких альтернатив оптимального варианта действий, который в наибольшей степени отвечает поставленным целям.

Сущность процесса принятия управленческих решений можно отобразить в виде схемы (рис. 7.1).

Управленческие решения можно рассматривать с разных точек зрения. Рассмотрим группировку управленческих решений на основе следующих классификационных признаков.

Управленческие решения можно рассматривать с разных точек зрения. Рассмотрим группировку управленческих решений на основе следующих классификационных признаков.

По степени влияния на будущее организации они делятся на: стратегические и тактические.

Стратегические решения определяют основные пути развития организации. Например, решение организации о выходе на внешний рынок. Стратегические решения, как правило, принимаются на высших уровнях управления и чаще всего продиктованы обстоятельствами, под влиянием которых высшее руководство берет на себя инициативу их принятия, поэтому они являются инициативными.

Рекомендуемые материалы

Тактические решения определяют конкретные способы продвижения организации по намеченным путям развития. Они принимаются на низших уровнях управления, и имеют характер предписанных. Примером таких решений может служить решение о проведении конкретных мероприятий с целью повышения конкурентоспособности выпускаемой продукции.

В соответствии с временным горизонтом, можно выделить:

ü перспективные решения, реализуемые в будущем (решение об инвестировании средств в реконструкцию организации);

ü текущие, ориентированные на нужды сегодняшнего дня (решение о вложении временно свободных денежных средств в краткосрочные ценные бумаги).

По продолжительности периода действия выделяют решения:

ü долгосрочные (свыше 5 лет);

ü среднесрочные (от 1 года до 5 лет);

ü краткосрочные (до 1 года).

Долгосрочные решения обычно имеют прогнозный характер, что обусловлено видением будущего, исходящим из условий и потребностей настоящего. В результате чего эти решения могут остаться и нереализованными, если будущая ситуация изменится либо иными станут потребности.

Среднесрочные решения находят отражение в обязательных для исполнения планах и программах, в соответствии с которыми осуществляются конкретные практические мероприятия.

Краткосрочные решения отражаются не только и не столько в планах, сколько в устных или письменных приказах либо распоряжениях. Такие решения принимаются, как правило, без предварительной подготовки.

Таким образом, чем продолжительнее срок, на который решения принимаются, тем более вероятностный характер будет носить результат. В свою очередь, более короткий срок будет определять детерминированный характер результата.

По степени обязательности исполнения решения подразделяются на: директивные, рекомендательные и ориентирующие.

Директивные решения разрабатываются высшими органами управления в стабильных условиях по поводу наиболее важных текущих и перспективных проблем организации и предназначены для обязательного исполнения на ее низших уровнях.

Рекомендательные решения готовятся совещательными органами (различного рода комитетами и комиссиями), и их исполнение не является обязательным, поскольку те, к кому эти решения относятся, не подчиняются тем, кто их принимает.

Ориентирующие решения предназначены для низших уровней управления, однако действующих в условиях значительной свободы от центра. По сути, такими решениями можно считать прогнозные, которые служат ориентиром для плановых.

По способу принятия можно выделить:

– выборочные решения – касающиеся одного или нескольких близких аспектов рассматриваемой проблемы;

– систематические – охватывающие проблему в целом, во всем многообразии и взаимосвязях.

В зависимости от числа участников, принимающих решения последние делятся на:

1) единоличные (индивидуальные) – принимаемые одним лицом;

2) коллективные – решения, принимаемые группой уполномоченных лиц.

По способу принятия коллективные решения бывают консультативными, совместными и парламентскими. Консультативные решения предполагают, что лицо, которое его окончательно принимает, советуется с подчиненными либо экспертами, а затем, с учетом высказанных рекомендаций, делает собственный выбор. Совместные решения принимаются на основе взаимного согласия всех участников, а парламентские основаны на том, что большинство лиц, участвующих в принятии решения, выражают с ним согласие.

По широте охвата выделяют: общие решения, специальные решения.

Общие касаются одинаковых проблем, относящихся к различным подразделениям организации (например, решения о продолжительности рабочего дня или смены). Специальные решения относятся к узким проблемам, присущим только одному подразделению или группе работающих в нем людей.

По сфере реализации решения могут быть связаны с производством, сбытом, научным исследованием и т. п., а по содержанию бывают: техническими, экономическими, организационными и социальными.

Технические решения принимаются по поводу объективных факторов деятельности организации – использования оборудования, различных технологий и т. п. Экономические решения связаны с затратами, которые несет организация, и обусловленными ими результатами. Социальные решения принимаются в отношении условий труда персонала, его оплаты, льгот и т. п. Наконец, организационные решения связаны с проблемами организационного характера, например, решения о распределении служебных обязанностей.

По степени полноты и достоверности информации, используемой для принятия решения, выделяют решения, принимаемые в условиях определенности, и решения, принимаемые в условиях неопределенности.

Речь идет о решениях, принимаемых в условиях определенности, когда имеется исчерпывающая информация о конкретной проблеме. Такие решения являются полностью программируемыми. В данной категории решений выделяют также решения, принимаемые в условиях вероятной определенности или с элементами риска. Они принимаются на основании информации, которая может быть недостоверна либо которой недостаточно, но руководитель, при этом, может предвидеть все варианты последствий реализации такого решения.

Решения, принимаемые в условиях неопределенности, осуществляются на базе информации о конкретной ситуации, которой заведомо недостаточно для принятия объективно правильного решения.

Приведенную классификацию управленческих решений по разным признакам можно обобщить в виде схемы, представленной на рисунке 7.2:

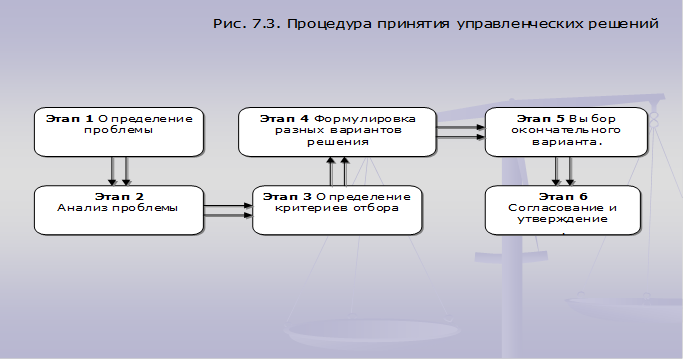

Процесс принятия решений является сложным процессом, в основе которого лежит объективный анализ условий, в которых организация действует в настоящий момент, и которые предположительно будут иметь место в перспективе. Такие решения подготавливаются и принимаются в несколько этапов (рис. 7.4.)

Процесс принятия решений является сложным процессом, в основе которого лежит объективный анализ условий, в которых организация действует в настоящий момент, и которые предположительно будут иметь место в перспективе. Такие решения подготавливаются и принимаются в несколько этапов (рис. 7.4.)

На первом этапе, на основе анализа ситуации в целом, определяется проблематика, в рамках которой с помощью изучения отдельных аспектов выявляются и формулируются стоящие перед организацией проблемы.

На следующем этапе осуществляется анализ проблемы, основанный на наличии очевидных нежелательных или отличающихся от запланированных результатов тех или иных действий. Анализ позволяет выявить наиболее вероятные причины возникновения данной проблемы. Кроме того, на этом этапе необходимо определить возможности и целесообразность решения возникших проблем, а также установить, с какими затратами будет связана его подготовка и реализация, и не выгоднее было бы вообще от него отказаться. Поскольку анализ может потребовать существенных временных, трудовых и материальных затрат, к нему, как и к поиску вариантов решения, необходимо подходить разумно, т. е. уметь вовремя прекратить дальнейшие исследования, не дающие ничего принципиально нового, но сопровождающиеся значительным ростом затрат.

Третий этап предполагает определение критериев выбора окончательного варианта. Сначала с помощью необходимых критериев, имеющих характер жестких ограничений, приемлемые варианты решений отделяются от неприемлемых. Как правило, в основе такого рода критериев лежат правовые, технические и иные нормы и нормативы, технические условия эксплуатации, требования законодательства. Затем на основе желательных критериев происходит выбор наилучшего варианта решения из тех, которые остались в наличии. Так называемые желательные критерии отражают класс требований, среди которых главными являются экономические, ассоциирующиеся с эффективностью работы организации.

На четвертом этапе происходит формулировка различных вариантов решения. На практике их суть сводится к устранению либо ограничению того, что нежелательно, но существует, либо приобретению того, что отсутствует, но необходимо по мере возможностей. Выбрать один из вариантов решения означает найти такое сочетание качественных и количественных факторов, которое в наибольшей степени будет отвечать поставленной задаче. При этом можно ориентироваться на несколько исходов: решение проблемы (удовлетворит все заинтересованные стороны), разрешение проблемы (оптимальный способ действия на основе компромисса), закрытие проблемы (устранение причин ее появления).

Заключительные этапы состоят в выборе окончательного варианта, реализуемого впоследствии на практике, согласовании его основных положений с заинтересованными пользователями и утверждении решения руководством организации либо отдельного подразделения, которое распоряжается ресурсами, необходимыми для его реализации, и несет персональную ответственность за результаты.

Как видно, принятие решений обусловлено анализом и выбором различных вариантов. При этом принятие одной альтернативы предусматривает отказ от всех других вариантов. В связи с этим, особую актуальность при описании процесса принятия решений играет категория альтернативных затрат[1][1] – затрат, обусловленных отказом от одного варианта решения в пользу другого в силу ограниченности ресурсов организации. То есть альтернативные затраты отражают упущенную выгоду организации, когда выбор одного действия исключает появление другого. Например, специалист имеет два высших образования: экономическое и филологическое. В настоящее время он работает помощником бухгалтера и получает 9000 рублей в месяц, но, имея диплом филолога, он может также работать переводчиком и получать 6000 руб. в месяц. Следовательно, его альтернативные затраты составляют 6000 рублей.

Альтернативные затраты не используются при составлении официальных внутренних и внешних финансовых отчетов, однако информацию о них необходимо использовать для принятия обоснованного, рационального и объективного управленческого решения, учитывающего все факторы возникшей проблемы и последствия принятия этого решения.

В процессе практической финансово-хозяйственной деятельности организаций можно выделить следующие основные направления принятия управленческих решений:

1) принятие решений на основе анализа взаимосвязи «затраты – объем – прибыль»;

2) принятие решения о целесообразности выполнения дополнительных заказов;

3) определение структуры производства;

4) решение о прекращении производства какого-либо продукта;

5) принятие решений по ценообразованию;

6) принятие решений по инвестиционным проектам.

Принятие решения на основе анализа зависимости «затраты – объем – прибыль». Основным аспектом изучения названной зависимости является установление безубыточного объема производства. При этом наиболее часто встречающейся проблемой, стоящей перед руководителем, является вопрос выбора оптимальных объемов производственной деятельности.

Чтобы решить, сколько выпускать продукции, руководителям фирм необходимо знать, как возрастут переменные затраты с ростом объема производства.

На рисунке 7.4 показана кривая переменных затрат (ПерЗ), которая показывает динамику переменных издержек. Она выходит из начала координат: при отсутствии производства фирма не несет переменных издержек. Любое увеличение производства связано с ростом суммы переменных затрат. Однако до определенного положения переменные затраты фирмы повышаются медленнее, чем рост объема производства. Затем они увеличиваются ускоряющимися темпами в расчете на каждую дополнительную единицу производимой продукции.

Такое поведение переменных затрат обуславливается законом убывающей отдачи. Увеличение предельного продукта до определенного момента будет вызывать все меньший прирост переменных ресурсов для производства каждой последующей единицы продукции. Следовательно, и сумма переменных издержек будет увеличиваться меньшими темпами, чем объем производства. Но с момента падения предельной производительности все большее количество дополнительных переменных ресурсов будет использоваться для производства каждой дополнительной единицы продукции. Соответственно, сумма переменных затрат будет увеличиваться темпами, превышающими темпы роста объема производства.

Такое поведение переменных затрат обуславливается законом убывающей отдачи. Увеличение предельного продукта до определенного момента будет вызывать все меньший прирост переменных ресурсов для производства каждой последующей единицы продукции. Следовательно, и сумма переменных издержек будет увеличиваться меньшими темпами, чем объем производства. Но с момента падения предельной производительности все большее количество дополнительных переменных ресурсов будет использоваться для производства каждой дополнительной единицы продукции. Соответственно, сумма переменных затрат будет увеличиваться темпами, превышающими темпы роста объема производства.

На рисунке 7.4 показана кривая совокупных затрат, характеризующая динамику последних в зависимости от объема производства. В соответствии с определением, она полностью повторяет линию переменных издержек, но сдвинута от нее вверх по вертикали на величину постоянных издержек (ПостЗ).

Для принятия управленческих решений производители должны знать не только общую сумму затрат, но и их величину в расчете на единицу выпуска продукции, т. е. уровень средних затрат, исчисляемый как отношение затрат к объему выпуска. Этот показатель необходим, например, для сравнения с ценой, которая всегда дается на единицу продукции.

Динамику средних затрат можно проследить по графику, представленному на рисунке 7.5.

Так, динамика средних постоянных затрат непрерывно понижается по мере роста производства. Динамика средних переменных затрат имеет дугообразную форму в соответствии с законом убывающей отдачи. Когда отдача в стадии возрастания, все меньшее количество дополнительных переменных ресурсов требуется для производства каждой дополнительной единицы продукции. Следовательно, в расчете на эту единицу снижаются переменные затраты. На стадии же убывающей отдачи картина противоположная, и переменные затраты в расчете на единицу продукции увеличиваются.

Так, динамика средних постоянных затрат непрерывно понижается по мере роста производства. Динамика средних переменных затрат имеет дугообразную форму в соответствии с законом убывающей отдачи. Когда отдача в стадии возрастания, все меньшее количество дополнительных переменных ресурсов требуется для производства каждой дополнительной единицы продукции. Следовательно, в расчете на эту единицу снижаются переменные затраты. На стадии же убывающей отдачи картина противоположная, и переменные затраты в расчете на единицу продукции увеличиваются.

Кривая средних совокупных затрат, так же как и кривая средних переменных затрат, имеет дугообразную форму, но превышает ее на величину средних постоянных затрат при каждом данном объеме производства.

Важным моментом является определение предельных затрат, то есть затрат, связанных с производством дополнительной единицы продукции. Иначе говоря, они представляют собой увеличение совокупных затрат, на которые должна пойти фирма ради производства еще одной единицы продукции. Для каждой дополнительной единицы продукции их можно определить, выявив то изменение суммы затрат, которое явилось результатом производства этой единицы. То есть предельные затраты равны отношению изменения совокупных затрат к изменению объема производства. Кривая предельных затрат также приведена на рисунке 7.4, и ее динамика обусловлена законом убывающей отдачи.

Поскольку постоянные затраты не изменяются вслед за сдвигами в объеме выпуска продукции фирмы, предельные затраты определяются изменением только переменных затрат для каждой дополнительной единицы продукции. Следовательно, растущая отдача переменных ресурсов выражается в падении предельных затрат, а убывающая отдача – в их росте.

Определение предельных затрат имеет для организации очень важное значение, поскольку позволяет выявить те затраты, величину которых она всегда может контролировать. Предельные затраты показывают, каков объем затрат, которые фирма понесет в случае увеличения производства на последнюю единицу продукции, или тех средств, что она сэкономит при сокращении объема производства на эту единицу.

Если предельные затраты используются для того чтобы узнать, следует ли фирме увеличить или уменьшить выпуск продукции, то средними затратами пользуются для того чтобы узнать, следует ли выпускать данную продукцию вовсе.

Если цена ниже средних совокупных затрат, то фирма получает отрицательную прибыль и ей следует рассматривать возможность окончательного закрытия.

Вначале средние валовые затраты велики, т. к. производится небольшой объем продукции, а постоянные затраты большие. По мере расширения производства средние затраты будут снижаться и достигнут минимума в точке К при производстве определенного объема продукции. По мере того как постоянные затраты приходятся на возрастающее число единиц продукции, их влияние на величину средних валовых затрат уменьшается при увеличивающемся воздействии на них средних переменных затрат. Далее средние валовые затраты постепенно повышаются, т. к. постоянные переменные затраты начинают расти быстрее (вследствие ограниченности производственных площадей и возрастания затрат в управлении производством), чем сокращаются средние постоянные затраты.

Принятие решения о целесообразности дополнительных заказов. Принятие решений такого характера основано на проведении сравнительного анализа двух возможных вариантов: если заказ будет принят и если в принятии заказа будет отказано. Аналитическое исследование, в свою очередь, реализуется на базе маржинального подхода. Необходимо рассчитать ожидаемые показатели выручки от продаж, переменных затрат, маржинальной прибыли, постоянных затрат и чистой прибыли. Рациональным является выбор того варианта, при котором чистым результатом будет служить наибольшее увеличение маржинальной прибыли и чистой прибыли до налогообложения.

Не правильно оценивать возможность принятия заказа, основываясь лишь на прогнозировании ожидаемого дохода от производства дополнительной партии продукции. Зачастую по результатам предварительного планирования можно сделать ошибочные выводы об убыточности будущего проекта, опираясь лишь на то, что предполагаемая цена реализации не покрывает полной себестоимости изделия. Маржинальный подход позволит наглядно проследить степень влияния изменения переменных затрат на величину маржинальной и нетто-прибыли.

Аналогичным методом следует воспользоваться при принятии решений о расширении производства и решений, связанных с проблемами выбора между самостоятельным производством отдельных составных частей продукции и их закупкой на стороне. Необходимо проанализировать и сравнить последствия каждого варианта и только на основании результатов сравнительного анализа следует принимать управленческое решение.

Определение структуры производства. При формировании производственной программы и определении структуры и ассортимента выпускаемой продукции руководитель сталкивается с проблемой выбора приоритетной направленности производства. Перед ним стоит задача определить набор видов продукции, который позволит организации получать максимальную прибыль. Необходимые результаты для проведения такого анализа и принятия соответствующего эффективного управленческого решения дает использование маржинального подхода.

Прежде всего, рассчитывается уровень маржинальной прибыли, равный отношению маржинального дохода на единицу продукции к цене за единицу продукции (умноженному на 100%). Однако удельный маржинальный доход не позволяет сделать правильные выводы относительно структуры будущей производственной программы, так как он не учитывает доход на единицу ограниченного ресурса. В связи с этим, учитывая ограниченность производственных мощностей (человеко-часов, машино-часов и т. п.), необходимо рассчитать маржинальную прибыль на единицу лимитирующего фактора. Для этого маржинальную прибыль на единицу продукции умножают на количество единиц, которые можно произвести за единицу ограниченного ресурса. Например, если известно что за 1 час возможно произвести 2 единицы изделия, а маржинальная прибыль на единицу продукции равна 3500 руб., то маржинальная прибыль на единицу лимитирующего фактора будет равна 7000 руб. Предпочтение следует отдать тому продукту, при производстве которого маржинальная прибыль на единицу ограниченного ресурса будет наибольшей. В данном случае это показатель является критерием получения наибольшей прибыли организации. Но, следует отметить, что, если действует не один, а несколько лимитирующих факторов, следует прибегнуть к использованию математических методов оптимизации.

Принятие решений о прекращении деятельности подразделения, производства какого-либо вида продукции и т. п. Как и в первом случае, при принятии решений об отказе от производства или ликвидации подразделения необходимо оценить последствия каждого варианта решения на основании использования маржинального подхода. Прежде всего, следует рассчитать затраты, которых возможно избежать в случае прекращения производства. Далее на основе анализа двух альтернатив – продолжать производство или ликвидировать – произвести сравнение их результатов. Следует определить возможные потери и выигрыш в случае отказа от производства (ликвидации подразделения). Следует отметить, что если суммарная маржинальная прибыль оказывается больше постоянных затрат, которые будут ликвидированы при снятии с производства какого-либо вида продукта, то решение о прекращении производства данного продукта будет неэффективным. Эту зависимость следует учитывать при принятии управленческого решения о ликвидации неэффективного подразделения или производства продукции.

Принятие решений о ценообразовании. Прежде всего, при принятии управленческих решений в области ценообразования важное значение имеет установление цены безубыточной реализации, которая определяется отношением порогового значения выручки к объему произведенной продукции. Зная это соотношение, можно установить необходимую цену реализации для получения определенного размера прибыли при осуществлении сбыта установленного объема производства.

Следует отметить, что, как правило, для определения порогового значения выручки используют коэффициент маржинального дохода, определяемый как отношение величины маржинального дохода к выручке от реализации.

Если же необходимо рассчитать цену на продукцию, чтобы она не только давала возможность покрывать все понесенные затраты, но и приносила прибыль, нужно к средней величине маржинального дохода прибавить средние переменные затраты.

Составной частью ценовой политики организации является также разработка системы трансфертных цен, используемых для определения стоимости продукции или услуг, передаваемых одним центром ответственности другим внутри организации. Важно помнить, что трансфертные цены должны быть гибкими и равнозначными для менеджеров разных уровней управления, быстро реагировать на изменяющиеся условия внутреннего и внешнего рынка, позволять направлять прибыль туда, где она будет использована с максимальной отдачей, содействовать развитию кооперации между структурными и региональными типами производств, способствовать сохранению автономности структурных подразделений.

Что касается установления денежной стоимости трансфертных цен, то можно отметить несколько способов:

1) установление цены на основе рыночной стоимости;

2) установление цены на основе полной себестоимости и прибыли как процента от полных затрат;

3) установление цены на основе величины переменных затрат и прибыли как процента от переменных затрат;

4) установление цены на основе полной или сокращенной себестоимости;

5) установление цены на основе взаимной договоренности сторон.

Оптимальной ценой, безусловно, является величина договорной рыночной стоимости, ввиду того что именно она считается взаимоприемлемой и позволяет рассматривать каждый центр прибыли как самостоятельную хозяйственную единицу. Она определяется как разность между рыночной ценой такого же изделия на внешнем рынке и суммой внутренних доходов от экономии затрат вследствие внутреннего характера операций (например, транспортных расходов).

Если цена на внешнем рынке не является достаточно определенной либо слишком высока для использования, то следует применить метод, в соответствии с которым трансфертная цена определяется как сумма сметной себестоимости и надбавки на прибыль. Такая цена наиболее близка к рыночной стоимости. Размер надбавки на прибыль может определяться исходя из среднего ожидаемого дохода от деятельности производственного подразделения или организации в целом. При этом он должен быть таким, чтобы в нем отражался реальный характер производственной деятельности подразделения и выпускаемой им продукции.

Трансфертная цена, определенная путем суммирования фактической себестоимости и надбавки на прибыль, как правило, используется в случаях, когда менеджеры несут ответственность за расход средств в своих подразделениях. Но этот метод имеет один существенный недостаток – повышение фактической себестоимости обуславливает рост продажной цены продающего подразделения, что вызывает неэкономное расходование средств в других подразделениях.

В результате метод ценообразования при внутрифирменной передаче на базе переменных затрат имеет преимущество перед методом на основе полных затрат, которое заключается в том, что он изначально нацелен на обеспечение наиболее эффективного использования ресурсов организации. Постоянные затраты остаются неизменными, и любое использование средств без дополнительных постоянных затрат увеличивает прибыль организации в целом.

Таким образом, можно отметить, что управленческий учет является информационной основой организации при проведении им политики рационального ценообразования.

Принятие решений по инвестиционным проектам. Ключевым аспектом в этом вопросе является оценка эффективности инвестиционной деятельности организации, то есть соотношения между достигаемым результатом за счет инвестирования и величиной инвестиций, обусловивших получение этого результата.

Эффективность инвестиций определяется как отношение прибыли от инвестиций к величине вложенного капитала. Можно считать, что инвестиции окупились только в случае, когда экономическая эффективность превышает единицу.

Наибольшую трудность при оценке эффективности инвестиций представляет учет временного фактора, который осуществляется с помощью процесса дисконтирования – приведения результата и затрат к базисному периоду времени.

Дисконтирование представляет собой решение задачи, обратной наращению первоначальной суммы ссуды. Этот процесс позволяет определить первоначальный размер ссуды, которую надо выдать в долг, чтобы в конце срока получить определенную сумму, при условии начисления на сумму долга процентов.

Наращение стоимости денежных активов представляет собой поэтапное их увеличение путем присоединения к первоначальной сумме долга процентов. Процесс наращения связан с определением будущей стоимости денежных активов (суммы инвестированных в настоящий момент средств, в которую они превращаются через определенный период времени).

В свою очередь, настоящая стоимость денег представляет собой сумму будущих денежных средств, приведенных с учетом определенной ставки процента к настоящему проценту.

При проведении финансовых расчетов, связанных с инвестированием средств и формированием инвестиционной прибыли, процессы наращения и дисконтирования стоимости денежных средств могут осуществляться по простым и сложным процентам. К наращению по простым процентным ставкам прибегают при выдаче краткосрочных ссуд либо когда проценты не присоединяются к сумме долга, а периодически выплачиваются.

Считается, что инвестиция осуществлена на условиях простого процента, если исходный капитал в конце отчетного периода увеличивается на размер ставки наращения. Проценты, начисленные за весь срок использования инвестиций, определяются формулой:

I = Р х n х r, (7.1)

где I – сумма процента,

P – исходный инвестируемый капитал,

n – количество периодов, по которым осуществляется каждый процентный платеж,

r – процентная ставка (в долях).

Размер инвестированного капитала по истечении установленного периода n, будет равен Pn:

Pn = P + Pr + … + Pr = P ∙ (1 + n ∙ r), (7.2)

Значение (1 + n ∙ r) называется множителем наращения суммы простых процентов.

Если срок предоставления ссуды не является целым числом, то его можно представить в виде отношения числа дней ссуды к числу дней в году. При этом, если в расчет берется 360 дней в году, то получают обыкновенные или коммерческие проценты, а если 365 либо 366 дней, то рассчитываются точные проценты.

При расчете суммы простого процента в процессе дисконтирования используется формула:

7.3.

7.3.

Установленная таким образом величина первоначальной ссуды является современной величиной, которая будет выплачена спустя n лет.

В долгосрочных финансово-кредитных операциях, если проценты не выплачиваются сразу после их начисления, а присоединяются к сумме долга, используются сложные проценты. База для их начисления, в отличие от простых процентов, не остается постоянной, а возрастает с каждым шагом во времени.

Наращение по сложным процентам можно представить как последовательное инвестирование средств, вложенных под простые проценты на 1 период начисления.

Наращенная сумма долга по системе сложных процентов определяется:

Fn = Р (1 + r) n, (7.4)

где Fn – будущая стоимость вклада, при его наращении по сложным процентам,

P – исходный инвестируемый капитал,

n – количество периодов, по которым осуществляется каждый процентный платеж,

r – процентная ставка (в долях).

Сумма процентов, начисленных за этот период, составит:

I = Fn – P = P[( 1 + r ) n – 1], (7.5)

Формула 7.4 предполагает постоянную ставку на протяжении всего срока начисления процентов. Неустойчивость кредитно-денежных отношений обуславливает необходимость преобразования данной формулы в соотношение 7.6:

Fn = Р (1 + r1) n1 (1 + r2) n2 …(1 + rk) nk, (7.6)

где r1…k – последовательные значения ставок,

n1…k – периоды, в течение которых работают соответствующие ставки.

В современных условиях проценты капитализируются, как правило, не один, а несколько раз в году (по полугодиям, кварталам и т. д.). Если годовую ставку обозначить как r, а число периодов начислений в году – m, то каждый раз процент начисляется по ставке r/m. В этом случае ставка r называется номинальной. Тогда формула наращения имеет вид:

(7.7)

(7.7)

где N – общее количество периодов начисления, равное произведению n на m.

При оценке стоимости денежных средств во времени необходимо учесть, что на результаты оценки большое влияние оказывает не только используемая ставка процента, но и периодичность выплат в течение одного и того же срока. Зачастую оказывается более выгодным инвестировать деньги под меньшую ставку процента, но с большей периодичностью выплат.

Различными видами финансовых контрактов могут быть предусмотрены разные схемы начисления процентов. Чтобы обеспечить сравнительный анализ эффективности таких контрактов, необходимо выбрать показатель, который был бы универсальным для схемы начисления. Таким показателем служит эффективная ставка, которая измеряет реальный относительный доход, получаемый в целом за год. Эффективная ставка рассчитывается по следующей формуле :

(7.8)

(7.8)

Эффективная ставка зависит от количества внутригодовых начислений, причем с увеличением числа периодов начислений возрастает и эффективная ставка.

Что касается расчетов настоящей стоимости денежных средств, то дисконтирование по сложной ставке процентов определяется:

(7.9)

(7.9)

где Fn – доход, планируемый к получению в n году,

Р – текущая стоимость, т. е. оценка величины Fn с позиции текущего момента.

Экономический смысл формулы 7.9. заключается в том, что прогнозируемая величина денежных поступлений через n лет с позиции текущего момента будет меньше либо равна P. Это означает, что для инвестора величина P в данный момент времени и сумма Fn через n лет одинаковы по своей ценности.

Таким образом, по результатам проведенных расчетов руководитель получает достаточную информационную базу для принятия рациональных управленческих решений, которые смогут обеспечить эффективность инвестиционной деятельности организации. В частности, он получает возможность оценить эффективность вложений денежных средств организации в тот или иной проект, установить оптимальную ставку процента по предоставленным средствам, определить наиболее эффективные схемы инвестиций.

Методы учета затрат

Учет затрат на производство и калькулирование себестоимости является сегодня одним из центральных участков работы бухгалтерии. Под организацией учета затрат понимается совокупность приемов организации документооборота, систем используемых компанией счетов и применяемых подходов к накоплению и обобщению затрат на производство.

Содержание учета затрат на производство можно проследить, проанализировав реализуемые посредством него функции. К основным из них относятся:

ü своевременное и правильное отражение фактических затрат по соответствующим статьям;

ü предоставление информации для оперативного контроля за использованием производственных ресурсов и соблюдением установленных смет;

ü выявление резервов снижения себестоимости продукции, предупреждение непроизводительных расходов и потерь;

ü калькулирование себестоимости продукции и т. д.

При этом организация учета затрат на производство должна основываться на таких принципах, как:

1. Неизменность принятой методологии учета затрат и калькулирования себестоимости в течение года.

2. Полнота отражения в учете всех хозяйственных операций и документальное подтверждение произведенных расходов надлежащим образом оформленными документами.

3. Правильное отнесение доходов и расходов к отчетным периодам.

4. Разграничение в учете текущих затрат и капитальных вложений.

5. Возможность подтвердить производственную направленность затрат, и принадлежность их к деятельности самой организации.

6. Группировка и отражение затрат по структурным подразделениям, видам продукции, элементам и статьям расходов.

7. Регламентация состава себестоимости продукции.

Соблюдение этих принципов необходимо для получения полной, достоверной и своевременной информации о себестоимости продукции.

Под методом учета затрат на производство и калькулирование себестоимости продукции понимают совокупность приемов документирования и отражения производственных затрат, которые обеспечивают исчисление фактической себестоимости продукции, а также отнесения издержек на единицу продукции. Иначе говоря, это совокупность способов аналитического учета затрат на производство по калькуляционным объектам и приемов исчисления калькуляционных единиц.

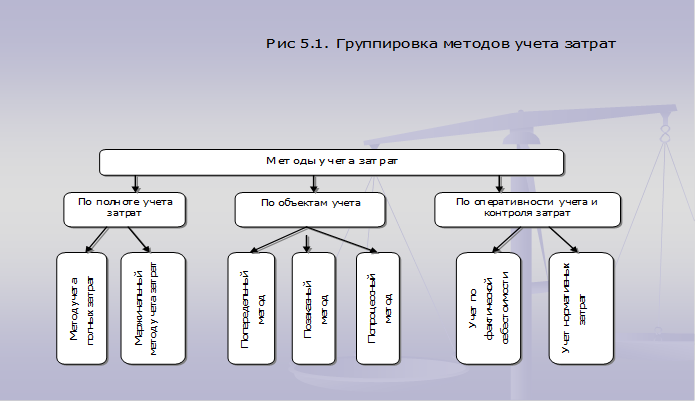

Существует множество различных методов учета затрат. Их применение обуславливается особенностями производственного процесса, характером производимой продукции, ее составом, способом обработки и рядом других факторов.

Общепринятая классификация методов учета затрат в отечественной практике пока не выработана. Тем не менее, их можно сгруппировать по трем основным признакам (рис. 5.1): по полноте включения затрат в себестоимость продукции, по отношению затрат к технологическому процессу производства (или по объектам учета затрат), по оперативности учета и контроля затрат.

Метод учета затрат выбирается каждой организацией самостоятельно, исходя из отраслевой принадлежности, размера, применяемой технологии, ассортимента продукции и т. п., то есть в зависимости от индивидуальных особенностей организации. Кроме того, на практике эти методы могут применяться в различных сочетаниях. Например, можно использовать позаказный метод, исчисляя при этом неполную себестоимость заказов, или же, применяя попередельное калькулирование, использовать либо нормы расхода материальных ресурсов, либо их фактическое потребление.

Основная цель, которую должна преследовать организация при выборе метода учета затрат, состоит в необходимости обеспечения возможности группировки затрат по отдельным объектам учета, текущего контроля за затратами, а также возможности реализации одного из важнейших принципов управленческого учета – управления себестоимостью по отклонениям. Рассмотрим кратко каждый из перечисленных методов.

Традиционным для отечественного учета является метод учета полных затрат, в соответствии с которым в себестоимость включаются все затраты организации, связанные с производством и реализацией продукции, независимо от их деления на постоянные и переменные, прямые и косвенные (рис. 5.2). Затраты, которые невозможно непосредственно отнести на продукцию, распределяют сначала по центрам ответственности, а затем переносят на себестоимость продукции пропорционально выбранной базе распределения.

Метод учета затрат по полной себестоимости позволяет получить представление обо всех затратах, которые несет организация в связи с производством и реализацией одного изделия. Однако себестоимость исчисляется только в конце отчетного периода, и поэтому применение этого метода не позволяет осуществлять эффективное и своевременное управление себестоимостью.

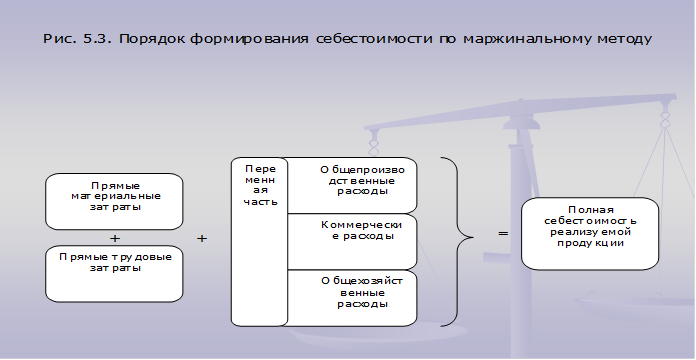

Следует отметить, что названный метод широко распространен в нашей стране и соответствует сложившимся в России традициям и требованиям законодательства по бухгалтерскому учету и налогообложению. Однако он не учитывает, что себестоимость единицы изделия не остается постоянной при изменении объема выпуска продукции. Если организация расширяет производство и продажу, то себестоимость единицы продукции снижается, и наоборот. В связи с этим, в современных условиях преимущество необходимо отдать методу учета затрат по ограниченной себестоимости, или маржинальному методу. Он основан на том, что на продукцию списывают не все издержки организации, а только их часть – переменные затраты (рис. 5.3). В свою очередь, постоянные затраты исключают при определении производственной себестоимости, относя их на финансовый результат того периода, в котором они возникли. Это предоставляет руководителю возможность сконцентрироваться на главных элементах затрат, находя пути их снижения, не отвлекаясь при этом на то, что не подлежит изменению в текущее время.

Система неполного, ограниченного включения затрат в себестоимость по признаку их зависимости от динамики объемов производства и разделения на постоянные и переменные получила за рубежом широкое распространение и носит название «директ-костинг».

Метод учета фактических затрат и калькулирования фактической себестоимости, также является традиционным и наиболее распространенным в для отечественных организаций. Для успешной реализации нормативного учета в организациях необходимо соблюдение определенных принципов, к которым относятся:

1) полное отражение первичных затрат на производство на счетах бухгалтерского учета и их документальное оформление;

2) группировка затрат по видам производств, характеру расхода, местам возникновения, объектам учета и носителям затрат и отнесение фактически понесенных затрат на объекты их учета и калькулирования;

3) сравнение фактических и плановых показателей.

Применение метода учета затрат по фактической себестоимости определяет расчет величины фактических затрат отчетного периода как произведение фактического количества использованных ресурсов на их фактическую цену.

Таким образом, существенным преимуществом рассматриваемого метода является простота расчетов при его использовании. Однако еще в начале XX в. метод фактического учета затрат был критически оценен со стороны ученых-экономистов. Например, известный американский экономист Г.Эмерсон отмечал медлительность учета и ошибочность величины рассчитанной себестоимости при использовании метода, объясняя это последствием «смешения производственных затрат с приводящими (случайными) расходами, которые не имеют даже самого отдаленного отношения к себестоимости». По мнению экономиста, главный недостаток учета фактической себестоимости заключается в невозможности его использования в качестве инструмента для устранения потерь.

Среди других недостатков метода учета фактической себестоимости можно выделить:

1) несвоевременное предоставление информации заинтересованным пользователям – стоимость изделия становится известной лишь по истечении некоторого времени с момента окончания периода, в течение которого осуществлялось производство;

2) отсутствие предпосылок для четкого выявления основных факторов производства и невозможность сосредоточения внимания управляющих на его главных недостатках, ввиду того что управляющие не могут вникать во все производственные подробности и разбираться в соотношениях отдельных цифр;

3) высокая трудоемкость и дороговизна метода, обусловленная необходимостью выполнения значительного объема работы по регистрации хозяйственных фактов.

Однако основной недостаток этого метода состоит в том, что отсутствует объективная возможность своевременного предоставления информации управляющему персоналу о непроизводительных расходах ресурсов (трудовых и материальных), которые можно было бы устранить путем принятия оперативных мер.

Таким образом, учет фактических затрат исключает возможность оперативного контроля за использованием ресурсов, выявления и устранения причин перерасхода и недостатков в организации производства, нарушений технологических процессов, поиска и мобилизации внутрипроизводственных резервов. Результаты производственной деятельности искажаются под влиянием разнообразных конъюнктурных колебаний, которые мешают точно определить в каждом отдельном случае, насколько то или иное изменение себестоимости обусловлено эффективностью работы самой организации и насколько оно вызвано объективными причинами, такими как удорожание материалов или рост иных расходов, не зависящих от результатов функционирования организации.

Все это предопределяет ограниченность использования данного метода учета затрат для принятия эффективных управленческих решений и осуществления оперативного внутрихозяйственного контроля. Поэтому в условиях рыночных отношений и конкурентной борьбы наиболее прогрессивными и результативными оказываются варианты учета нормативных затрат.

Нормативный метод учета затрат основан на том, что в организации по каждому виду изделия составляется предварительная нормативная калькуляция, т. е. калькуляция себестоимости, исчисленная по действующим на начало месяца нормам расхода материалов и трудовых затрат. Нормативный метод учета затрат позволяет оценить не только затраты, уже понесенные в ходе финансово-хозяйственной деятельности, но и определить, какими они должны быть.

При организации учета по нормативному методу все текущие затраты следует подразделить на расход по нормам и отклонения от норм. Информация о выявленных отклонениях позволяет управлять себестоимостью изделия и в то же время калькулировать фактическую себестоимость, производя корректировки нормативной себестоимости на соответствующую долю отклонений от норм по каждой статье. Учет, систематизация и документирование отклонений от норм позволяют устанавливать причины отклонений в момент их возникновения, тогда как при использовании большинства альтернативных методов причины и виновники отклонений если и выявляются, то после составления калькуляции себестоимости.

Для практического применения можно представить следующую схему бухгалтерских записей при использовании нормативного метода учета затрат и калькулирования себестоимости (приложение 4). В схеме задействован счет 40 «Выпуск продукции (работ, услуг)». Фактическая себестоимость выпущенной производством продукции, сданных работ и оказанных услуг отражается записью:

Дебет 40 «Выпуск продукции (работ, услуг)».

Кредит 20 «Основное производство».

Нормативная же себестоимость продукции проводится:

Дебет 43 «Готовая продукция».

Кредит 40 «Выпуск продукции (работ, услуг)», оприходование готовой продукции по нормативной себестоимости.

Дебет 90 «Продажи».

Кредит 43 «Готовая продукция», списание нормативной себестоимости готовой продукции (работ, услуг).

Первого числа каждого месяца на счете 40 определяется отклонение фактической себестоимости от нормативной. На сумму выявленной экономии (фактическая себестоимость ниже нормативной) сторнируется себестоимость реализованной продукции. Иначе, в случае перерасхода делается дополнительная запись:

Дебет 90 «Продажи» / субсчет «Себестоимость продаж».

Кредит 40 «Выпуск продукции (работ, услуг)»,

после чего производится соответствующая корректировка сформированного финансового результата.

Особенность использования счета 40 состоит в выявлении отклонений фактической себестоимости готовой продукции от нормативной, а также в возможности списания отклонений сразу на себестоимость реализованной продукции. Как следствие, готовая продукция на складе также оценивается по нормативной себестоимости. Такой порядок ведения счета 40 создает реальные предпосылки для практического использования в российском учете системы «стандарт-кост», которая будет рассмотрена в главе 8.

Основные принципы нормативного метода учета сводятся к следующему:

1) предварительное составление нормативной калькуляции себестоимости по каждому изделию;

2) ведение в течение месяца учета изменений действующих норм для корректировки нормативной себестоимости и определения их влияния на себестоимость;

3) подразделение фактических затрат при организации их учета на расходы по нормам и отклонения от норм;

4) выявление и анализ причин появления отклонений от норм;

5) определение фактической себестоимости продукции путем суммирования нормативной себестоимости, отклонений от норм и изменений норм.

Несмотря на то, что использование этого алгоритма учета и расчетов является весьма трудоемким процессом, он позволяет получить достоверную информацию о затратах, которую можно применить для последующего анализа и контроля.

Таким образом, можно сделать вывод, что нормативный метод в целом достаточно эффективно решает задачу управления затратами. В частности, он предоставляет возможность контроля над затратами путем сравнения фактических значений с нормативными. Кроме того, руководителю предоставляется возможность оперативно принимать меры в ходе производственного процесса, а не только по окончанию отчетного периода.

Но в то же время имеется и ряд недостатков, выявленных в ходе использования нормативного метода. Например, увеличение трудоемкости учетно-вычислительных работ и необходимость организации учета как в пределах норм затрат, так и по отклонениям от них. Для решение данных вопросов следует обратиться к зарубежному опыту организации управленческого учета и, прежде всего, рассмотреть систему стандарт-кост, имеющую значительное сходство с традиционным для отечественной практики методом нормативного учета затрат.

По отношению к технологическому процессу учет затрат можно организовать попередельным, попроцессным и позаказным методами.

Попередельный и попроцессный методы учета затрат применяются в производствах, где готовый продукт получается в результате последовательной обработки исходного материала на отдельных технологических прерывных стадиях. Сущность этих методов состоит в том, что учет затрат ведется по переделам (процессам), а внутри них – по статьям калькуляции и видам продукции. При использовании этого метода прямые затраты отражают в текущем учете не по видам продукции, а учитывают по каждому переделу, а косвенные – по цеху, производству, предприятию в целом с последующим распределением между себестоимостью продукции переделов, согласно принятым базам распределения.

Особенности попередельного метода учета состоят в том, что осуществляются:

- организация аналитического учета к счету 20 для каждого передела;

- обобщение затрат по переделам, предусматривающее калькулирование себестоимости продукции каждого передела в целом;

- списание затрат за календарный период, а не за время изготовления заказа.

Попередельное калькулирование применяется в отраслях промышленности с серийным и поточным производством, с комплексным использованием сырья, где производственный процесс характеризуется наличием отдельных стадий технологического цикла с самостоятельной технологией и организацией производства. Например, в химической, нефтеперерабатывающей, консервной и других отраслях. Поскольку перечисленные производства достаточно материалоемки, производственный учет организуется так, чтобы обеспечить контроль за использованием сырья и материалов в производстве.

Существуют 2 варианта попередельного метода учета затрат: 1) полуфабрикатный, 2) бесполуфабрикатный.

В первом варианте продукция каждого предыдущего передела или является полуфабрикатом для последующих переделов, или реализуется на сторону. Это определяет необходимость оценки полуфабрикатов либо по фактической, нормативной или плановой себестоимости, либо по расчетным или отпускным ценам. В бесполуфабрикатном варианте по каждому переделу учитываются, главным образом, только затраты на обработку. Себестоимость готовой продукции исчисляется суммированием затрат на сырье, исходные материалы, расходов всех переделов на обработку и общепроизводственных расходов. При этом калькулируют себестоимость только готовой продукции.

Наиболее эффективно попередельный метод может применяться в таких отраслях промышленности, как колбасная, консервная, производство безалкогольной продукции, пива и т. п.

Как уже было отмечено, принципиальным отличием попередельного метода учета затрат является формирование расходов по переделу, то есть по каждому технологическому этапу обработки и переработки сырья. Как правило, в каждом из переделов (кроме последнего) в цехе основного производства изготавливают полуфабрикат. Цехи основного производства могут выпускать несколько видов продукции. При этом внутри передела затраты нужно формировать по видам однородной продукции, которая включает и стоимость полуфабрикатов, изготовленных на предыдущих стадиях производства.

Формулу расчета себестоимости единицы основной продукции можно представить следующим образом:

, (5.1)

, (5.1)

где СПР – себестоимость единицы основной продукции;

ССП – себестоимость сопутствующей продукции;

ЗП – фактические затраты на производство;

к – количество выработанного основного продукта.

В бухгалтерском учете применяется традиционный калькуляционный вариант учета. Прямые затраты в течение отчетного периода отражаются по дебету счетов: 20 «Основное производство»; 23 «Вспомогательные производства», в корреспонденции со счетами 10 «Материалы», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда» и т. п. Аналитический учет по счетам 20 и 23 организуется в разрезе объектов калькулирования (видов продукции). Расходы, собранные на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы», подлежат списанию в конце отчетного периода в дебет счетов 20 «Основное производство» и 23 «Вспомогательное производство» по принадлежности с одновременным их распределением между объектами калькулирования пропорционально выбранной базе. По окончании отчетного периода выявившаяся на счетах 20 и 23 фактическая производственная себестоимость продукции переносится в дебет счета 43 «Готовая продукция» или счета 90 «Продажи».

Позаказный метод учета затрат применяется на индивидуальных – при изготовлении уникального либо выполняемого по специальному заказу изделия, мелкосерийных производствах и на ремонтных работах. Сущность его заключается в том, что учет затрат осуществляется по заказам на изготовление одного изделия или небольшой партии одинаковых изделий. Все прямые затраты (затраты основных материалов и заработная плата основных производственных рабочих с начислениями на нее) учитываются в разрезе установленных статей калькуляции по отдельным производственным заказам. Косвенные затраты учитываются по местам их возникновения и включаются в себестоимость отдельных заказов в соответствии с установленной базой распределения. Объектом учета в этом методе является отдельный производственный заказ, полная фактическая себестоимость которого определяется после его изготовления.

Для этого на каждый заказ в бухгалтерии открывается отдельная карточка, в которой учитываются затраты по заказу в течение всего срока его выполнения. При чем они учитываются как незавершенное производство. После окончания работ карточка закрывается, и подсчитываются затраты на выполнение заказа, которые за вычетом возвратных отходов, окончательного брака и возврата неиспользованных материалов на склад становятся фактической себестоимостью произведенной по заказу продукции. Если в соответствии с заказом изготавливалось несколько одинаковых изделий, себестоимость единицы определяется делением суммы затрат по статьям калькуляции на количество выработанной продукции.

Таким образом, основным условием для организации позаказного учета производственных затрат является возможность выделить изготовление уникального или выполняемого по специальному заказу изделия, а также небольшой партии изделий и получить информацию не о средней, а об индивидуальной себестоимости. Особенность учета затрат при данном методе заключается в аккумулировании затрат по каждой завершенной партии или заказу в целом, а не за промежуток времени.

В бухгалтерском учете при использовании позаказного метода прямые затраты отражаются по дебету счета 20 «Основное производство», 23 «Вспомогательное производство», в корреспонденции со счетами 02 «Амортизация основных средств», 10 «Материалы», 60 «Расчеты с поставщиками и подрядчиками» и т. п. Косвенные расходы, учтенные на счетах 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу», ежемесячно списываются на счет 20. Однако для управленческих и коммерческих расходов предпочтительнее списывать их на себестоимость реализованной продукции текущего периода, т.е. записью Д-т 90 К-т 26.

В практической деятельности организаций используются, как правило, смешанные системы учета затрат, сочетающие элементы как попередельного, попроцессного, так и позаказного методов. Такие системы применяются в серийном и поточном производствах, например, при производстве кондитерских изделий, в швейной промышленности и т. п. В частности, одной из наиболее перспективных смешанных систем является пооперационный метод, при использовании которого основным объектом отнесения затрат является операция. Затраты на каждую операцию распределяют по единицам продукции, прошедшим эту операцию, пропорционально средней величине добавленных затрат. Затраты на основные материалы относят на определенный вид продукции аналогично позаказному методу. Преимущество пооперационного метода состоит в «привязке» калькуляции к технологическому процессу.

В заключение остановимся на проблемах распределения косвенных расходов, особенность которых определена их экономической сущностью, заключающейся в невозможности их точной оценки. Если прямые затраты непосредственно связаны с производством продукции, то не все косвенные затраты производятся одновременно с процессом производства и реализации. Более того, организация может понести косвенные затраты даже в отсутствие прямых, например, затраты на ремонт, осуществляемые при остановке производства.

В отечественной учетной практике большинство экономистов выделяют 2 метода распределения косвенных затрат: упрощенный и метод распределения на уровне подразделений. Упрощенный метод сводится к использованию единой базы распределения для всей организации в целом (рис. 5.4). Все косвенные затраты в течение отчетного периода собираются на одном синтетическом счете и затем согласно выбранной базе – общие прямые затраты, часы работы оборудования и т. д. – распределяются по видам продукции. Таким образом, косвенные расходы распределяются на всю продукцию независимо от того, в каком подразделении она была произведена. При этом одним из условий, обеспечивающих целесообразность использования единой ставки распределения, служит наличие примерно равных пропорций потребления косвенных затрат во всех подразделениях. Преимущество данного метода заключается в его простоте и низкой трудоемкости. Но в то же время ему присущ и существенный недостаток, состоящий в серьезном искажении конечной информации при расчете себестоимости различных видов продукции.

Метод распределения производственных косвенных затрат на уровне подразделений более трудоемкий, но, по сравнению с предыдущим методом, позволяет определить более точную себестоимость отдельных видов продукции (рис. 5.5). При использовании этого метода косвенные затраты учитываются на уровне подразделений с открытием субсчетов для каждого из них. По окончанию отчетного периода производится распределение косвенных затрат по видам продукции для каждого подразделения, то есть по каждому открытому субсчету, причем каждому из них соответствует своя база распределения, выбранная исходя из особенностей технологического процесса данного подразделения.

Метод распределения производственных косвенных затрат на уровне подразделений более трудоемкий, но, по сравнению с предыдущим методом, позволяет определить более точную себестоимость отдельных видов продукции (рис. 5.5). При использовании этого метода косвенные затраты учитываются на уровне подразделений с открытием субсчетов для каждого из них. По окончанию отчетного периода производится распределение косвенных затрат по видам продукции для каждого подразделения, то есть по каждому открытому субсчету, причем каждому из них соответствует своя база распределения, выбранная исходя из особенностей технологического процесса данного подразделения.

Независимо от выбранного метода распределения косвенных затрат, выбор базы подразделения обусловлен функциональной спецификой организации – в случае использования упрощенного метода распределения, или же отражает особенности производства продукции конкретного подразделения – при использовании альтернативного метода распределения.

Так, в случае если деятельность подразделения является трудоемкой, то его общепроизводственные расходы целесообразно распределять по видам продукции, на основе показателей, связанных с потреблением трудовых ресурсов. Базой распределения в этом случае могут выступать фактические затраты труда, нормативные прямые затраты труда, количество персонала, задействованного в определенном технологическом процессе. В то же время при автоматизированном производственном процессе за основу для распределения затрат следует брать показатели, связанные с использованием основных средств. Базой распределения в таком случае могут быть фактические или плановые часы работы оборудования, амортизационные отчисления по видам продукции либо остаточная стоимость основных средств, задействованных в технологическом процессе. Соответственно, при высокой материалоемкости производства структурного подразделения в качестве базы распределения предпочтение отдают фактическим либо плановым затратам сырья и материалов.

Вместе с этой лекцией читают "5 Выбор и классификация автоматизированных систем инструментального обеспечения".

Если не представляется возможным однозначно определить технологическую направленность деятельности подразделения, то, как правило, применяют смешанные базы распределения. Например, для подразделений с высоким удельным весом материальных затрат и основных средств можно использовать полные прямые материальные затраты, а в отсутствие преобладания определенного вида ресурса используют полные прямые затраты.

Кроме того, базой распределения косвенных затрат могут служить отдельные финансовые показатели, рассчитываемые в ходе финансово-хозяйственной деятельности организации: объем выпуска или реализации, себестоимость выпуска (реализации), среднесписочная численность персонала, сумма начисленной заработной платы производственных рабочих.

В сфере услуг при осуществлении отдельных видов деятельности, не попадающих под общепринятые базы распределения производственной организации, могут использоваться базы, учитывающие количественный аспект оказываемых услуг. Например, при оказании транспортных услуг базой распределения может выступать количество километров пробега автомобиля, аудиторских услуг – количество часов, отработанных сотрудниками аудиторской фирмы.

База распределения косвенных затрат выбирается организацией самостоятельно и фиксируется в ее учетной политике. При дифференцированном подходе к выбору базы распределения косвенных затрат по отдельным производственным подразделениям следует учитывать, что во времени сочетание различных видов ресурсов в отдельной технологической линии может изменяться. Поэтому необходимо своевременно производить соответствующие изменения при обосновании базы распределения. Например, организация приобрела оборудование для автоматизации упаковочного цеха. Это привело к тому, что уровень амортизации оборудования превысил уровень затрат производственных рабочих, следовательно, этот показатель нужно в дальнейшем принимать в качестве базы распределения косвенных затрат по данному подразделению.

Таким образом, получение достоверной информации о себестоимости отдельных видов продукции и ее рентабельности во многом зависит от правильного подхода к вопросу распределения косвенных затрат. Если не уделять достаточного внимания выбору оптимальной базы распределения косвенных затрат, то возможно возникновение существенных диспропорций в производственной и сбытовой политике, что негативно отразится и на финансовых результатах ее деятельности.

[1][1] Полная классификация затрат, используемая для принятия управленческих решений, подробно приведена в главе 2.