Концепция экономических измерений и методы количественного бизнес-анализа

ЛЕКЦИЯ

по дисциплине «Теория экономического анализа»

ТЕМА N 8. Концепция экономических измерений и методы количественного бизнес-анализа.

ЗАНЯТИЕ N 1.Концепция экономических измерений и методы количественного бизнес-анализа.

СОДЕРЖАНИЕ:

Введение.

Учебные вопросы (основная часть):

1. Анализ технико-организационного уровня производства.

Рекомендуемые материалы

2. Анализ использования авансированных фондов (анализ фондоотдачи).

3. Методы количественного бизнес-анализа (анализ прибыли и рентабельности).

ЛИТЕРАТУРА:

а) основная:

1. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. - 3-е изд., перераб. - М.: Финансы и статистика, 1995. -с. 254-286, 262-271.

2. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е изд., перераб. – Минск: «Новое знание». – с. 331-341.

3. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. - М.: ИНФРА-М., 1997, - с. 57-65, 109-127.

б) дополнительная:

1. Муравьев А.И. Теория экономического анализа: Проблемы и решения. – М.: Финансы и статистика, 1988.

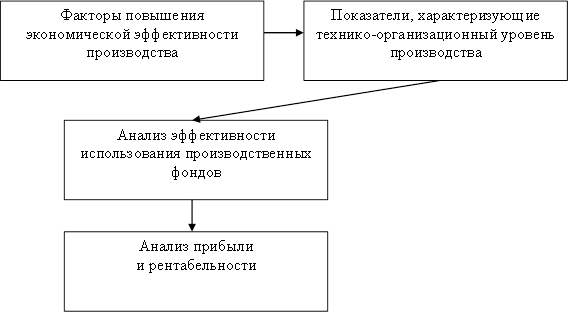

Структурно-логическая схема лекции:

|

ТЕКСТ ЛЕКЦИИ

Введение.

Актуальность изучения данной темы в том, что в ней находит отражение концепция экономических измерений хозяйственных явлений и процессов, отражающих функционирование основных факторов производства: средств труда, предметов труда и рабочей силы.

Эффективность использования материальных, трудовых и финансовых ресурсов определяется целой системой показателей.

В основе всех экономических показателей находится технико-организационный уровень производства.

С помощью моделирования дадим количественную и качественную характеристику основным факторам производства, а также оценку достигнутого результата.

Кроме того, рассмотрим методику анализа выявления потенциальных возможностей предприятия и их эффективного использования.

1. АНАЛИЗ ТЕХНИКО-ОРГАНИЗАЦИОННОГО УРОВНЯ ПРОИЗВОДСТВА.

Факторами повышения экономической эффективности производства являются:

- техническое и организационное развитие;

- внешнеэкономические, социальные и природные условия хозяйственной деятельности.

В понятии технико-организационного уровня сочетаются технические и организационные факторы производства, являющиеся факторами интенсификации производства и управления.

Технико-организационный уровень хозяйственной деятельности охватывает:

- НТП и научно-технический уровень производства;

- структуру хозяйственной системы;

- уровень организации производства и труда;

- хозяйственный механизм и использование методов хозяйствования;

- уровень управления.

Повышение технико-организационного уровня в конечном счете проявляется в уровне использования трех постоянных элементов производства труда: средств труда и предметов труда.

Конечные показатели использования производственных ресурсов (производительность труда, фондоотдача, материалоотдача, коэффициент оборачиваемости) отражают интенсивность их использования и являются одновременно показателями экономической эффективности повышения технико-организационного уровня.

Показатели, характеризующие технико-организационный уровень делятся на две группы:

1. Показатели экономической эффективности повышения технико-организационного уровня (рассмотрены будут в последующих вопросах лекции).

2. Показатели самого уровня, т.е. состояния техники, технологии, организации производства и управления.

Таким образом, в основе всех экономических показателей хозяйственной деятельности предприятий лежит технико-организационный уровень производства.

Показатели состояния технико-организационного уровня производства объединяются в три большие группы.

I. Показатели научно-технического уровня производства. К ним относятся показатели:

а) уровня научно-исследовательской работы, интеграции науки с производством;

б) прогрессивности и качества продукции;

в) прогрессивности применяемой техники;

г) прогрессивности применяемых технологических процессов;

д) степени механизации, автоматизации и роботизации производства, внедрения гибких автоматизированных производств;

е) технической и энергетической вооруженности труда;

ж) внедрения новой техники, выполнения научно-технических программ и плана технического развития;

з) экономической эффективности мероприятий по внедрению новой техники.

II. Показатели уровня организации производства и труда. К ним относятся показатели:

а) уровня концентрации, специализации, кооперирования и размещения производства;

б) длительности производственного цикла;

в) ритмичности и других принципов организации производства (параллельности, последовательности, непрерывности);

г) организации труда;

д) состояние промышленной эстетики и культуры производства.

III. Показатели уровня управления хозяйственной деятельностью, внепроизводственной сферой. К ним относятся показатели:

а) производственной структуры предприятия;

б) структуры органов управления предприятием;

в) технического обеспечения систем управления;

г) использования экономических, организационно-административных и социально-психологических методов управления;

д) постановки нормирования, планирования и учетно-контрольной работы;

е) внешнеэкономических условий и связей предприятия;

ж) социальных условий трудового коллектива;

з) рациональности природопользования и охраны окружающей среды.

Анализ эффективности научно-технических мероприятий

Важным разделом анализа научно-технического уровня производства является анализ экономической эффективности научно-технических мероприятий. К ним относятся мероприятия по:

- внедрению прогрессивной технологии, механизации и автоматизации производственных процессов;

- расширению масштабов применения новой техники и прогрессивной технологии;

- применению новых видов сырья и материалов и улучшению их использования;

- внедрению вычислительной техники;

- освоению производства новых видов продукции;

- совершенствованию организации и управления производством.

Непосредственной целью анализа эффективности проведения организационно-технических мероприятий являются выявление возможностей эффективного использования трудовых, материальных и финансовых ресурсов, а также определение влияния мероприятий по техническому и организационному развитию на конечные результаты производства: объем и качество, себестоимость и прибыль, уровень рентабельности хозяйственной деятельности.

Экономическую эффективность мероприятий по технико-организационному развитию рекомендуется отражать по следующей системе показателей:

- приращение производительности труда;

- приращение материалоотдачи (материалоемкости);

- приращение фондоотдачи (фондоемкости) основных производственных фондов;

- приращение скорости оборота оборотных средств;

- приращение объема продукции за счет интенсификации использования трудовых, материальных и финансовых ресурсов;

- приращение прибыли или себестоимости продукции;

- приращение показателей финансового состояния предприятия.

Предлагаемая система показателей экономической эффективности новой техники едина для всех отраслей материального производства.

Методика анализа экономической эффективности использования материальных, трудовых, финансовых ресурсов будет довольно глубоко и комплексно рассмотрена в финансовом и управленческом анализе. На данном этапе мы изучаем подходы к решению той или иной проблемы на уровне микроэкономики и основы теории экономического анализа.

Таким образом, технико-организационный уровень хозяйственной деятельности представлен целой системой показателей, которые характеризуют, как сам уровень (состояние) техники, технологии, организации производства и управления, так и эффективность использования ресурсов предприятия.

Непосредственной целью анализа научно-технического уровня производства является выявление возможностей эффективного использования ресурсов.

2. АНАЛИЗ ИСПОЛЬЗОВАНИЯ АВАНСИРОВАННЫХ ФОНДОВ

(АНАЛИЗ ФОНДООТДАЧИ)

В производственно-хозяйственной деятельности предприятий используются основные фонды (средства), оборотные фонды и рабочая сила.

В данном вопросе рассмотрим показатели, которые используются для характеристики указанных факторов производства и типовые методики их анализа.

Показатели использования производственных фондов

Прежде всего, необходимо отметить, что для характеристики использования ОПФ применяются различные показатели, которые условно можно разделить на 2 группы: обобщающие и частные.

К обобщающим показателям относят, прежде всего, фондоотдачу и рентабельность.

Частные показатели подразделяются на показатели экстенсивные и интенсивные.

К показателям экстенсивного использования ОФ относятся:

- коэффициенты использования времени работы оборудования;

- коэффициенты сменности работы оборудования;

- показатель внутрисменных потерь и др.

Показатели интенсивного использования характеризуют величину выполненной работы на единицу времени с определенного вида оборудования.

Основными задачами анализа использования средств труда являются:

- изучение состава и динамики основных фондов, технического состояния и темпов обновления активной их части;

- определение показателей использования ОПФ - фондоотдачи и фондоемкости и факторов, влияющих на них;

- выявление влияния использования средств труда на объем производства, себестоимость продукции и др. показатели;

- характеристика экстенсивности и интенсивности работы оборудования.

Важнейшим показателем использования основных производственных фондов являются фондоотдача и фондоемкость.

В данном вопросе мы рассмотрим методику анализа фондоотдачи.

Что же такое фондоотдача и как она определяется?

Фондоотдача показывает, какой объем выпуска продукции приходится на 1 руб. среднегодовой стоимости основных производственных фондов. Определяется отношением стоимости годового объема продукции к среднегодовой стоимости основных производственных фондов. Фондоотдачу можно выразить следующей формулой:

N

f = ------, где:

F

f - фондоотдача;

N - объем выпуска продукции;

F - среднегодовая стоимость основных производственных фондов.

Можно ли производить анализ фондоотдачи по данной формуле? В принципе можно, однако мы не получим реального результата. Почему? Исходя из данной формулы, напрашивается вывод: чем меньше среднегодовая стоимость основных производственных фондов, тем выше фондоотдача.

На размер фондоотдачи влияют различные факторы, а именно:

а) выход продукции на 1руб. среднегодовой стоимости активной части основных фондов (машин и оборудования);

б) удельный вес активной части основных фондов в общей стоимости основных производственных фондов.

Значит, формулу фондоотдачи необходимо представить в таком виде, где бы присутствовали указанные факторы.

N Fa

f = ---- x -----, где:

Fa F

Fa - активная часть основных фондов;

Fa

--- - удельный вес активной части основных фондов в общей

F сумме основных фондов.

Анализ фондоотдачи проводим методом цепных подстановок по следующей схеме:

1) определяется фондоотдача плановая и фактическая;

2) определяется изменение (+, -) фондоотдачи;

3) анализируется влияние изменения объема выпуска продукции на фондоотдачу;

4) анализируется влияние изменения удельного веса активной части основных фондов на фондоотдачу;

5) приводится баланс факторов;

6) формулируются выводы.

Рассмотрим методику анализа на следующем примере:

| Показатели | Условные обозначения | База | Фактически | Отклонения (+,-) | Темп роста (%) |

| Среднегодовая стоимость основных производственных фондов, тыс.руб. Продукция, тыс.руб. Среднегодовая стоимость активной части основных фондов, тыс.руб. | F N Fa | 91059 114995 49682 | 93875 123523 51988 | +2816 +8528 +2306 | 103,1 107,4 104,6 |

1) Определяем фондоотдачу активной части основных производственных фондов:

а) базовую:

Nб 114995

fб = --- = -------- = 1,263 руб.

Fб 91059

б) фактическую

Nф 123523

fф = --- = -------- = 1,316 руб.

Fф 93875

2) Определяем изменение (прирост) фондоотдачи

Δf = fф - fб = 1,316 - 1,263 = 0,053 руб.

3) Анализируем влияние изменения объема выпуска продукции на фондоотдачу

NФ Fаб 123523 49682

fN = ---- x ----- = ------ х ----- = 1,357 руб.

Fаб Fб 49682 91059

ΔNf = 1,357 - 1,216 = - 0,094 руб.

4) Анализируем влияние изменения фондоотдачи активной части основных производственных фондов на фондоотдачу.

Nф Fаб 123523 49682

fFa = --- x ----- = ------ x ------ = 1,296 руб.

Fаф Fб 51988 91059

ΔFaf = 1,296 - 1,357 = - 0,061 руб.

5) Анализируем влияние изменения удельного веса активной части основных фондов на фондоотдачу.

Nф Fаф 123523 51988

fУFa= ---- x ----- = -------- x ------ = 1,316 руб.

Fаф Fф 51988 93875

ΔdFaf= 1,316 - 1,296 = 0,02 руб.

Увеличение удельного веса активной части основных фондов на 0,82 %

51988 49682

(( ------ - ------- ) х 100% = 0,82% ) повлекло повышение

93875 91059

фондоотдачи основных фондов на 0,02 коп.

Баланс факторов:

1,366 - 1,263 = 0,094 - 0,061 + 0,02

0,053 = 0,053

Наряду с основными фондами для работы предприятия имеет огромное значение наличие оптимального количества оборотных средств. Особый интерес представляют для нас предметы труда (сырье, основные материалы и полуфабрикаты, вспомогательные материалы, топливо, запасные части и др.).

Предметы труда вступают в производство в своей натуральной форме и в процессе изготовления продукции целиком потребляются и переносят свою стоимость на создаваемый продукт.

Рациональное использование предметов труда - один из важнейших факторов роста производства и снижения себестоимости продукции, а следовательно, роста прибыли и уровня рентабельности.

К основным задачам анализа предметов труда относятся:

- определение уровня обеспеченности предприятия материальными ресурсами;

- установление степени ритмичности поставок;

- изучение показателей эффективности использования материальных ресурсов в производстве и др.

Показателями эффективности использования предметов труда являются материалоотдача и материалоемкость.

Формулы имеют следующий вид:

Q - объем продукции

Мо = ---

МЗ - материальные затраты

МЗ

Ме = ---

Q

Типовая методика анализа материалоотдачи строится на рабочей формуле:

Q = МЗ х Мо

Используя метод элиминирования, анализируем влияние факторов на прирост продукции.

Ввиду того, что оборотные средства в своем движении проходят последовательно 3 стадии: денежную, производительную и товарную, анализ использования предметов труда будет неполным. Исследуется лишь производительная стадия кругооборота оборотных средств.

Для того, чтобы более полно проанализировать эффективность использования оборотных средств применяются следующие показатели:

- наличие собственных оборотных средств;

- соотношение между собственными и заемными ресурсами;

- оборачиваемость оборотных средств и др.

Следует отметить, что главной целью управления активами предприятия, в том числе и оборотными средствами, является максимизация прибыли на вложенный капитал при устойчивой платежеспособности предприятия.

Трудовые ресурсы предприятия являются главным ресурсом каждого предприятия, от качества и эффективности использования которого во многом зависят результаты деятельности предприятия и его конкурентоспособность. Трудовые ресурсы приводят в движение материально-вещественные элементы производства - средства труда и предметы труда, создают продукт, его стоимость и прибавочный продукт в форме прибыли.

Кадровый состав предприятия и его изменения имеют определенные количественные и качественные характеристики, которые отражаются в абсолютных и относительных показателях.

Количественная характеристика трудовых ресурсов предприятия, в первую очередь, измеряется такими показателями как списочная, явочная и среднесписочная численность. Содержание указанных показателей, а также их определение будет рассмотрено по "Статистике" в следующем семестре.

Качественная характеристика трудовых ресурсов предприятия определяется степенью профессиональной и квалификационной пригодности его работников для выполнения целей предприятия и производимых ими работ.

В настоящее время нет единого понимания качества труда. Намечены лишь основные характеристики, определяющие качество труда: экономические (сложность труда, квалификация работника, условия труда, трудовой стаж), организационно-технические (привлекательность труда, насыщенность оборудованием, уровень технологической организации производства, рациональная организация труда) и др.

Эффективность использования трудовых ресурсов предприятия характеризуется производительностью труда, которая определяется количеством продукции, произведенной в единицу рабочего времени или затратами труда на единицу произведенной продукции или выполненной работы.

Основными показателями производительности труда являются показатели выработки и трудоемкости (изучены по экономической теории).

Заработная плата выполняет воспроизводственную и стимулирующую функции.

В основные задачи анализа использования труда и заработной платы входят следующие направления:

1. В области использования рабочей силы:

- исследование ее численности, состава и структуры, уровня квалификации;

- проверка данных об использовании рабочего времени;

- изучение форм, динамики и причин движения рабочей силы, дисциплины труда;

- анализ влияния численности работающих на динамику продукции.

2. В области производительности труда:

- установление уровня производительности труда;

- сопоставление полученных показателей с показателями предыдущих периодов;

- определение интенсивных и экстенсивных факторов роста производительности труда;

- исследование качества применяемых норм выработки, их выполнения и влияния на рост производительности труда;

- выявление резервов дальнейшего роста производительности труда.

3. В области оплаты труда:

- проверка обоснованности применяемых форм и систем оплаты труда;

- изучение эффективности применяемых систем премирования;

- исследование темпов роста заработной платы, их соотношения с темпами роста производительности труда и др.

Обобщающим показателем использования труда на предприятиях является доля средств на оплату труда персонала в стоимости продукции. Важнейшим показателем эффективности использования труда, как было отмечено, является производительность труда.

Об эффективности использования труда судят по таким показателям, как:

- темп роста производительности труда;

- доля прироста продукции за счет повышения производительности труда;

- относительная экономия живого труда в сравнении с условиями базисного года;

- относительная экономия фонда оплаты труда;

- отношение темпов прироста производительности труда к приросту средней зарплаты.

Степень влияния использования труда на объем продукции анализируется с помощью формулы, которая имеет следующий вид:

_ _

Q = T x W

Влияние факторов на прирост продукции находим с помощью метода элиминирования или же индексного метода.

Значение приращения численности работающих и их производительности труда неодинаково. Увеличение работающих сказывается на себестоимости, так как это означает дополнительные затраты на оплату труда. Что касается производительности труда, то себестоимость продукции будет снижаться в том случае, если темпы роста производительности труда определяют темпы роста средней заработной платы.

Коэффициент опережения производительности труда над ростом средней заработной платы рассчитывается по следующей формуле:

Δ J пт

К пт/зп = -----

Δ J зп

Таким образом, мы рассмотрели количественные и качественные характеристики основных факторов производства, а также методы их анализа. Особый интерес представляет результат соединения труда, капитала и природных ресурсов, который характеризуется показателями: прибыль и рентабельность.

3. МЕТОДЫ КОЛИЧЕСТВЕННОГО БИЗНЕС-АНАЛИЗА

(АНАЛИЗ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ)

Прибыль и рентабельность являются важнейшими показателями эффективности производства, так как они характеризуют абсолютную эффективность хозяйствования предприятия.

Прибыль и рентабельность - обобщающие показатели интенсификации производственной и маркетинговой деятельности.

Для предприятий важное значение имеет прибыль. Прибыль - это, с одной стороны, основной источник фондов предприятий, и с другой - источник доходов государственного и местного бюджетов. Таким образом, показатели прибыли характеризуют степень деловой активности предприятия и его финансового благополучия. По прибыли определяется уровень отдачи авансированных средств и доходность вложений в активы данного предприятия.

Что же такое прибыль?

Прибыль - конечный финансовый результат деятельности предприятия.

В практике планирования, учета и анализа деятельности предприятий различают следующие разновидности прибыли:

1. Плановая прибыль.

2. Прибыль (убыток) отчетного года (валовая, балансовая).

3. Нераспределенная прибыль (убыток).

Плановая прибыль применяется при планировании.

Прибыль (убыток) отчетного года (валовая, балансовая) характеризует конечные финансовые результаты хозяйственной деятельности предприятия за отчетный период. Она представляет собой алгебраическую сумму результата от реализации продукции (работ, услуг); результата от прочей реализации; результата от внереализационных операций.

Пб = Рр + Рпр + Рвн, где

Пб - балансовая прибыль;

Рр - результат от реализации продукции (работ, услуг);

Рпр - результат от прочей реализации (основных фондов и иного имущества предприятия);

Рвн - результат от внереализационных операций.

Нераспределенная прибыль - часть прибыли отчетного периода, остающаяся в распоряжении предприятия после уплаты налогов и других платежей из прибыли.

Анализ прибыли осуществляется отдельно по его составляющим:

- анализ прибыли от реализации продукции (работ, услуг);

- анализ прибыли от прочей реализации;

- анализ доходов и расходов от внереализационных операций.

Источниками анализа являются:

- бухгалтерский баланс;

- отчет о прибылях и убытках;

- данные бухгалтерского учета.

Системы и методы анализа прибыли

Анализ прибыли представляет собой процесс исследования условий и результатов ее формирования и использования с целью выявления резервов дальнейшего повышения эффективности управления на предприятии.

Анализ прибыли предприятия подразделяется на различные формы в зависимости от целей его проведения, а именно:

1. По объектам исследования выделяют анализ формирования прибыли и анализ ее распределения.

а) Анализ формирования прибыли проводится, обычно, в разрезе основных сфер деятельности предприятия - операционной, инвестиционной, финансовой. Он является основной формой осуществления анализа с целью выявления резервов повышения прибыли.

б) Анализ распределения и использования прибыли проводится по основным направлениям этого использования. Он призван выявить уровень потребления прибыли собственниками и персоналом предприятия, общий уровень ее капитализации.

2. По организации проведения выделяют внутренний и внешний анализ прибыли.

а) Внутренний анализ прибыли проводится менеджерами предприятия или его собственниками. Результаты такого анализа могут представлять коммерческую тайну предприятия.

б) Внешний анализ прибыли осуществляют налоговые органы, аудиторские фирмы, банки, страховые компании с целью правильности ее отражения, определения уровня кредитоспособности предприятия.

3. По периоду проведения выделяют предварительный, текущий и последующий анализ прибыли.

Для решения конкретных задач управления прибылью применяется целый ряд специальных систем и методов анализа, позволяющих получить количественную оценку отдельный аспектов ее формирования, распределения и использования, как в статике, так и в динамике. В практике управления прибылью в зависимости от используемых методов различают следующие основные системы проведения анализа на предприятии:

- горизонтальный анализ;

- вертикальный анализ;

- сравнительный анализ;

- анализ коэффициентов;

- анализ рисков и др.;

- интегральный анализ прибыли.

Подробно данные системы будут рассмотрены в следующем семестре.

Можно выделить следующие основные задачи анализа:

- оценка плана (прогноза) прибыли;

- изучение состава и структуры прибыли в динамике;

- выявление и количественное измерение влияния факторов, формирующих прибыль;

- выявление резервов роста прибыли;

- разработка рекомендаций по наиболее эффективному формированию и использованию прибыли с учетом перспектив развития предприятия.

Абсолютная величина прибыли недостаточно характеризует экономическую эффективность работы предприятий, ее надо сопоставить с величиной авансированных или потребленных средств. Наиболее обобщающим показателем эффективности хозяйственной деятельности признан уровень общей рентабельности авансированных фондов.

Уровень рентабельности хозяйствующих субъектов,

связанных с производством продукции (работ, услуг),

определяется отношением прибыли от реализации

продукции к себестоимости продукции.

Этот показатель является относительным, им измеряется величина рентабельности, то есть доходности (прибыльности) производственного процесса.

Предприятие считается рентабельным, если выручка от реализации продукции (работ, услуг) покрывает издержки производства, и, кроме того, образует сумму прибыли, достаточную для функционирования предприятия.

Экономическая сущность рентабельности может быть раскрыта только через характеристику системы показателей. Общий их смысл - определение суммы прибыли с одного рубля вложенного капитала.

При оценке рентабельности предприятия исчисляется:

1) общая рентабельность предприятия. Она определяется отношением валовой (балансовой) прибыли к среднегодовой стоимости имущества.

Пб

Ro = ---- х 100 %, где

СИ

Rо - общая рентабельность предприятия;

Пб - прибыль балансовая;

СИ - среднегодовая стоимость имущества;

2) чистая рентабельность предприятия определяется отношением чистой прибыли предприятия к средней стоимости имущества.

Пч

Rч = ---- х 100 % , где

СИ

Rч - чистая рентабельность предприятия;

Пч - чистая прибыль предприятия;

3) чистая рентабельность собственного капитала определяется отношением чистой прибыли предприятия к средней величине собственного капитала.

Пч

Rчк = ---- х 100 %, где

К

Rчк - чистая рентабельность собственного капитала;

К - средняя величина собственного капитала;

4) общая рентабельность производственных фондов определяется отношением валовой (балансовой) прибыли к среднегодовой стоимости основных производственных фондов и оборотных средств материальных.

Пб

RF = ------ х 100 %, где

F + ОСм

RF - общая рентабельность производственных фондов;

ОСм- среднегодовая стоимость оборотных средств материальных.

Для анализа прибыли и рентабельности используется методика факторного анализа.

Рассмотрим краткий анализ рентабельности на следующем примере.

| №№ п/п | Показатели | Единица измерения | План | Факт |

| 1. 2. 3. | Прибыль балансовая Среднегодовая стоимость производственных фондов, в том числе: основные фонды Рентабельность (стр.1 : стр.2) | тыс.руб. тыс.руб. тыс.руб. % | 96000 800000 600000 12 | 141250 882813 630000 16 |

Фактическая рентабельность по сравнению с плановой выросла на 4%. На это повлияло два фактора, а именно:

1) положительно - увеличение по сравнению с планом балансовой прибыли на 45.250 тыс.руб. (141250 - 96000);

2) отрицательно - увеличение размера производственных фондов на 82.813 тыс.руб. (882813 - 800000).

Влияние второго фактора требует пояснения. Рентабельность увеличилась, балансовая прибыль тоже возросла. И вдруг второй фактор оказал отрицательное воздействие на рост рентабельности. Чтобы с этим разобраться, мы должны определить, какая была бы рентабельность по фактической прибыли без привлечения в производственный процесс дополнительных ресурсов, то есть по плановой величине производственных фондов. Произведем следующий расчет.

Пбф 141250

R = ----- = ------ х 100% = 17,7%

ПФ пл 800000

Бесплатная лекция: "23 Отношения Латинской Америки к войне" также доступна.

Значит, предприятие могло бы иметь рентабельность 17,7% при фактической прибыли и плановой величине производственных фондов. Сравним этот показатель с имеющимися денными. За счет увеличения балансовой прибыли рентабельность возросла на 5,7% (17.7-12), а за счет вовлечения предприятием в производственный процесс дополнительных ресурсов рентабельность снизилась на 1,7% (16-17,7).

Подробный анализ рентабельности так же, как и анализ прибыли, будет изучен в теме N 12 «Анализ финансовых результатов деятельности предприятий».

Вывод по вопросу.

Анализ прибыли и рентабельности - это не только количественный бизнес-анализ, а и качественный. Различные стороны производственной, сбытовой, снабженческой и финансовой деятельности предприятия получают законченную денежную оценку в системе показателей финансовых результатов. Конечными финансовыми результатами являются прибыль и рентабельность.

Вывод по лекции.

Таким образом, мы рассмотрели методику анализа технико-организационного уровня производства, использования авансированных фондов, прибыли и рентабельности основных показателей экономических измерений производства.