Статистика национального богатства

Раздел III. Статистика национального богатства

1. Национальное богатство как основная категория расчетов.

2. Статистика основных фондов.

3. Статистика оборотных фондов.

1.

Национальное богатство является важнейшей социально-экономической категорией, которая характеризует исходную и конечную стадии процесса общественного воспроизводства. Увеличение национального богатства выступают в качестве одного из главных факторов экономического роста, оно пополняется за счет производимого продукта. Рост национального богатства, являясь необходимым условием повышения уровня жизни населения, относится к долгосрочным приоритетам политики государства. По особенностям изменения структуры и динамике объемов национального богатства, судят об основных тенденциях в процессе воспроизводства и накопления.

Первые оценки национального богатства и национального дохода относятся к XVII столетию. Эти расчеты давали органам государственного управления в сжатой, удобной и понятной форме представление о благосостоянии страны. Первоначально не было четкого разграничения понятий «богатство» и «доход», лишь к началу XX столетия была устранена терминологическая путаница. Термин «богатство» стал использоваться для отражения наличия (запаса) некоторой совокупности ценностей (активов) на определенный момент времени в отличие от понятия «доход» как характеристики потока (результата процесса производства) за определенный период времени.

До кризиса 1929-1933 г.г. такие расчеты носили разрозненный характер, лишь в это время появилась потребность в разработке принципов формирования макроэкономической информации, которая могла быть использована при государственном регулировании экономики.

Рекомендуемые материалы

На рубеже 60-х г.г. вновь поднимается вопрос о сущности и составе национального богатства.

В варианте СНС, принятом Статистической комиссией ООН достаточно четко определяется содержание национального богатства и его элементов. Сама система национальных счетов расширена путем включения в нее балансов активов и пассивов секторов экономики и баланса национального богатства для страны в целом.

В СССР макроэкономический анализ (в том числе и национального богатства) проводился на основе баланса народного хозяйства (БНХ). Первые разработки в данной области был осуществлены в середине 20-х г.г. при отсутствии подобных работ в Западной Европе и Америке. Затем эти работы были остановлены и возобновлены в конце 50-х г.г. Одним из важнейших разделов БНХ стал баланс национального хозяйства.

В настоящее время и в СНС и в БНХ показатели национального богатства интегрированы с традиционными счетами или таблицами национального дохода и продукта с тем, чтобы выявить взаимосвязь между потоками (текущими результатами процесса производства) и изменением запасов материальных благ в экономике. Это позволяет расширить и сделать более обоснованным экономический анализ предпосылок и результатов воспроизводственного процесса, прогнозировать его возможное развитие.

Задача статистики НБ состоит в том, чтобы отразить наличие и состав активов (запасов), составляющих элементы национального богатства, количественно оценить их динамику и эффективность использования на уровне секторов, отраслей и экономики в целом.

В настоящее время статистическая практика исчисления национального богатства в нашей стране в значительной степени соответствует концепциям и методологическим положениям БНХ, а не СНС, что объясняется недостатком необходимой информации.

Основные понятия в рамках БНХ

Национальное богатство представляет собой совокупность накопленных материальных благ, которыми располагает общество в данный момент времени. Его образуют все материальные ценности, составляющие необходимое условие общественного производства и жизни людей. При этом, для изучения состава национального богатства используется ряд классификаций и группировок материальных благ по различным признакам:

1) по источникам происхождения:

а) национальное имущество – это совокупность накопленных материальных благ, созданных трудом человека. Объем национального имущества страны может увеличиваться в результате превышения годового объема производства над потреблением общества (производственным и непроизводственным), т.е. в результате накопления материальных благ. Отдельные виды национального имущества могут быть учтены в натуральном выражении, но общая величина может быть оценена только в денежном выражении;

б) природные ресурсы – это природные богатства, учтенные и вовлеченные в экономический оборот, включая землю, леса, недра, водные ресурсы.

С точки зрения рационального природопользования природные богатства можно подразделить на:

а) невозобновляемые природные ресурсы (земля, полезные ископаемые);

б) возобновляемые природные ресурсы (вода, воздух, растительные и животные ресурсы).

Первая группа ресурсов может быть использована лишь в пределах их наличия на территории страны. Вторая группа ресурсов обладает определенной способностью к естественному самовосстановлению. Однако эта способность является ограниченной и зависит от деятельности человека.

2) по экономическому назначению и натурально-вещественному составу:

а) основные фонды;

б) материальные оборотные средства и запасы;

в) домашнее имущество населения.

Последняя группа включает материальные блага потребительского назначения в домашних хозяйствах населения, имеющих длительный срок использования (мебель, бытовые приборы, предметы культурно-бытового назначения, транспортные средства и т.д.). Сюда не относятся жилые здания, хозяйственные постройки, многолетние насаждения, скот, инвентарь, т.к. все это является основными фондами и учитывается в составе первой группы.

3) по формам собственности:

Данная классификация проводится в соответствии с Общероссийским классификатором форм собственности (ОКФС) и позволяет выделить материальные ценности, находящиеся в:

- государственной собственности;

- муниципальной собственности;

- собственности общественных организаций (объединений);

- частной собственности;

- смешанной российской собственности (без иностранного участия);

- иностранной собственности;

- смешанной собственности с совместным российским и иностранным участием.

4) по отраслям народного хозяйства (по видам экономической деятельности с 1 января 2005 г.):

Данная классификация проводится в соответствии с Общесоюзным классификатором отраслей народного хозяйства (ОКОНХ), а на сегодняшний день в соответствии с Общероссийским классификатором видов экономической деятельности (ОКВЭД). Подобное изменение было проведено с целью перехода на международные стандарты, в результате мы можем сравнивать и оценивать процессы, проходящие в аналогичных отраслях народного хозяйств различных стран. И имеет своей целью дать характеристику участия каждого вида экономической деятельности в использовании и воспроизводстве элементов национального богатства.

Раздел A: Сельское хозяйство, охота и лесное хозяйство.

Раздел B: Рыболовство, рыбоводство.

Раздел C: Добыча полезных ископаемых.

Раздел D: Обрабатывающие производства.

Раздел E: Производство и распределение электроэнергии, газа и воды.

Раздел F: Строительство.

Раздел G: Оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования.

Раздел H: Гостиницы и рестораны.

Раздел I: Транспорт и связь.

Раздел J: Финансовая деятельность.

Раздел K: Операции с недвижимым имуществом, аренда и предоставление услуг.

Раздел L: Государственное управление и обеспечение военной безопасности; обязательное социальное обеспечение.

Раздел M: Образование.

Раздел N: Здравоохранение и предоставление социальных услуг.

Раздел O: Предоставление прочих коммунальных, социальных персональных услуг.

Раздел P: Предоставление услуг по ведению домашнего хозяйства.

Раздел Q: Деятельность экстерриториальных организаций.

5) по территориальному размещению:

Данная группировка дает представление о характере размещения и уровне использования национального богатства по республикам, краям, областям и другим территориальным единицам. Она применяется также для характеристики уровня экономического развития тех или иных регионов.

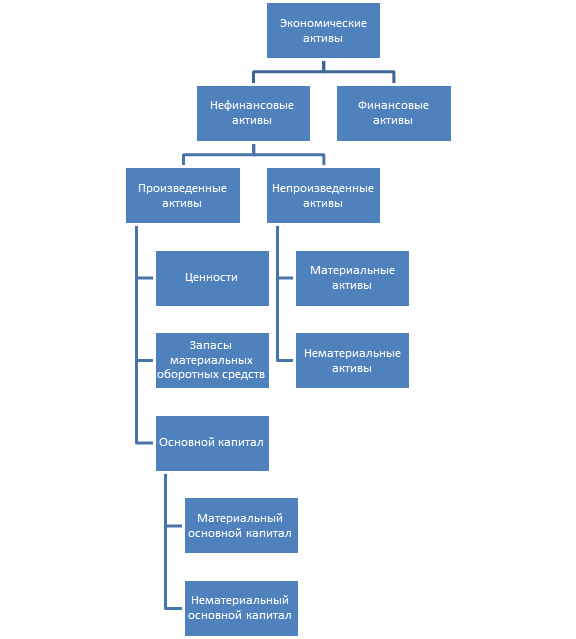

В основе расчетов национального богатства в рамках новой системы национальных счетов (1993 г.) лежит понятие экономических активов.

Экономические активы – это находящиеся в индивидуальной или коллективной собственности объекты, от владения или использования которых собственники могут извлекать экономические выгоды.

Каждый экономический актив имеет стоимость, которая зависит от размера извлекаемых выгод. С течением времени стоимость актива меняется. Одними активами владеют до тех пор, пока не истощится получаемая от них выгода, другие реализуются до наступления этого момента, с тем, чтобы раньше получить ожидаемые в будущем доходы. Третьи, например, изделия из драгоценных металлов, могут использоваться в чистом виде как запас стоимости без получения иных выгод. Они представляют собой средство защиты накопленного богатства от инфляции.

Из определения можно выделить черты экономических активов:

- объект должен находиться в чьей-либо собственности;

- собственник должен извлекать экономические выгоды от использования объекта;

- обязательным условием отнесения объекта к активам является наличие принципиальной возможности его продажи (реализации) другим институциональным единицам.

Природные ресурсы в СНС включаются в экономические активы страны при условии, что права собственности на них реально используются собственником (государством, организацией и т.д.) для получения дохода. Не рассматриваются в качестве активов объекты окружающей среды, которые не могут быть чьей-либо собственностью (воздушное пространство, открытые водоемы) или не способны приносить выгоды их владельцу (например, запасы полезных ископаемых, эксплуатация которых экономически не выгодна при данном уровне технического развития или уровне цен). Не включаются в экономические активы и запасы потребительских товаров длительного пользования в домашних хозяйствах населения.

Классификация экономических активов в СНС

Финансовые активы: являются в значительной своей части финансовыми требованиями. Финансовые требования и обязательства возникают из договорных отношений между институциональными единицами, когда одна единица предоставляет средства (капитал) другой. Финансовое требование определяется в СНС как актив, который дает право его собственнику (кредитору) получать платеж или серию платежей от другой институциональной единицы (дебитора) на условиях заключенного между ними договора. При этом кредитор получает обратно не только сумму, но и проценты. Финансовые требования (обязательства) могут принимать самые различные формы, что и проявляется в многообразии финансовых активов.

Виды финансовых активов:

1. Монетарное золото – централизованный запас золота в слитках или монетах, хранящийся в государственных денежно-кредитных учреждениях. Оно приобретается с целью создания резерва покупательной способности.

2. SDR (специальные права заимствования) – международные резервные и платежные средства, создаваемые МВФ и распределяемые среди его членов. СПЗ являются формой мировых денег, используемых для безналичных международных расчетов путем записей на специальных счетах в МВФ. СПЗ как компонент международных ликвидных средств используются только на уровне правительств через центральные банки и международные организации.

3. Наличные деньги (валюта) – находящиеся в обращении банкноты и монеты, используемые для проведения расчетов. Выпущенные в обращение наличные деньги считаются обязательством выпускающего их учреждения (обычно ЦБ).

4. Депозиты – денежные средства, переданные банкам на хранение. Этому финансовому активу противостоят финансовые обязательства банков по возврату размещенных у них средств с процентами. Депозиты могут быть выражены (как и денежная наличность) в национальной или иностранной валюте; они могут являться обязательствами учреждений-резидентов или остального мира.

5. Ценные бумаги (кроме акций) – денежные документы, удостоверяющие имущественные права владельцев по отношению к выпускающему их лицу. По своей природе они являются долговыми обязательствами. Сюда относятся векселя, облигации, депозитные сертификаты, приватизационные чеки и т.д.

6. Ссуды – финансовые инструменты, возникающие при передаче кредитором средств непосредственному должнику. Обычно эта операция подтверждается документом, не подлежащим передаче. К ним относятся, например, ссуды, предоставляемые банками предприятия или домашним хозяйствам (кредит на покупку в рассрочку, потребительский кредит, финансовый лизинг), соглашение о передаче ценных бумаг с последующим их выкупом и др.

7 Акции и другие виды участия в капитале – документы, свидетельствующие о внесении определенной доли в уставный капитал и дающие право их владельцам на получение части прибыли в виде дивидендов.

8. Страховые технические резервы – финансовые активы, создание которых обусловлено техникой проведения страховых операций. Временной разрыв между страховым взносом (премией) и страховой выплатой позволяет страховым организациям накапливать значительные суммы в форме технических резервов. Их формирование обязательно для страховых компаний, поскольку они являются финансовой гарантией выполнения страховщиком своих обязательств перед страхователем.

9. Другие счета дебиторов и кредиторов – торговые кредиты, авансы в счет оплаты незавершенных работ и др.

Нефинансовые активы – это объекты, экономические выгоды от которых их владельцы могут получать путем использования их в экономической деятельности или хранения в качестве запаса стоимости.

Произведенные активы – нефинансовые активы, являющиеся результатом процесса производства.

Основной капитал – часть национального богатства, созданная в процессе производства, которая в неизменной натурально-вещественной форме в течение длительного времени используется в экономике, постепенно перенося свою стоимость на создаваемые продукты и услуги.

Материальный основной капитал – жилые и нежилые здания и сооружения, машины и оборудование, транспортные средства, культивируемые природные активы (рабочий скот, различные насаждения, многократно дающие продукцию), исторические памятники, некоторые виды военного оборудования (аэродромы, автомобили), которые также могут использоваться и для гражданских целей.

Нематериальный основной капитал – объекты, созданные трудом человека и представляющие собой необщедоступную информацию, нанесенную на какой-либо носитель. Стоимость данных объектов напрямую определяется информацией, заключенной в них (затраты на разведку полезных ископаемых, программное обеспечение, оригинальные произведения развлекательного жанра, литературы и искусства и т.д.).

Материальные оборотные средства – запасы продукции, которая еще находится в распоряжении производителей до того, как она будет далее переработана, продана или использована иным способом, а также запасов товаров, приобретенных у других единиц и предназначенных для использования в производстве или для перепродажи без дальнейшей переработки. В их составе выделяют производственные запасы (сырье, материалы, топливо и др.), готовую продукцию, товары для перепродажи, незавершенное производство. Сюда относятся также государственные запасы и резервы зерна, стратегических материалов и других товаров, имеющих особое значение для страны.

Ценности – это дорогостоящие товары длительного пользования, стоимость которых, как правило, не уменьшается по отношению к общему уровню цен. Они не используются в производстве, а приобретаются и хранятся в качестве запасов стоимости (драгоценные металлы, камни, антикварные изделия и другие предметы искусства).

К непроизведенным активам относятся нефинансовые активы, не являющиеся результатом процесса производства. Они либо созданы природой, либо являются результатом юридических или учетных действий. Соответственно эти активы подразделяются на материальные и нематериальные.

Первая группа охватывает землю, залежи полезных ископаемых, подземные водные ресурсы и некультивируемые (естественные) биологические ресурсы, вовлеченные в экономический оборот.

Вторая группа представляет собой документы, дающие право их владельцам заниматься какой-либо конкретной деятельностью, недоступной другим хозяйственным единицам. Сюда относятся права, возникающие из патентов на изобретения, свидетельств на товарные знаки, лицензионных договоров на использование изобретений, технических знаний, товарных знаков, договоров об аренде и других договоров.

Определение объема национального богатства в СНС

Экономическое положение каждого сектора экономики по состоянию на определенный момент времени характеризуется его собственным капиталом, который находит отражение в виде балансирующей статьи в балансе активов и пассивов сектора.

Баланс активов и пассивов

| Активы | Обязательства и чистая стоимость собственного капитала |

| 1. Нефинансовые: произведенные непроизведенные 2. Финансовые монетарное золото и SDR, наличные деньги, депозиты и др. | 3. Финансовые обязательства наличные деньги депозиты ценные бумаги и др. 4. Чистая стоимость собственного капитала (4=1+2-3) |

Чистая стоимость собственного капитала (термин означает, что основной капитал учитывается в балансе активов и пассивов в оценке по остаточной стоимости, т.е. за вычетом потребления основного капитала в предшествующих периодах) сектора представляет собой превышение его активов над величиной его финансовых обязательств. Балансы активов и пассивов позволяют проанализировать инвестиционную активность секторов, потребность их в финансировании, обеспеченность производства материальными оборотными средствами и его эффективность. Сводный баланс по экономике в целом характеризует экономическое и финансовое положение страны. Его балансирующей статьей является показатель национального богатства. Таким образом, НБ = сумма стоимости всех экономических активов резидентов страны за вычетом их финансовых обязательств. Статьи баланса отражают экономические ресурсы нации и позволяют оценить размеры ее внешнего долга или, наоборот, чистые требования к остальному миру (ее позиция как кредитора). Национальное богатство страны равняется сумме чистой стоимости собственного капитала всех секторов экономики.

В нашей стране (методика БНХ):

НБ = стоимость основных фондов + материальные оборотные средства + запасы + накопленное домашнее имущество населения

При расчете НБ используются отчетности предприятий и организаций, а также данные выборочного обследования. Стоимость домашнего имущества определяется расчетным путем с использованием данных о товарообороте непродовольственных товаров, выборочных обследований и т.д.

2.

Важнейшим элементом НБ являются основные фонды. На их долю приходится более 90% национального имущества России.

Основные фонды – это произведенные активы, подлежащие использованию неоднократно или постоянно в течение длительного периода времени (не менее одного года) для производства товаров и оказания рыночных или нерыночных услуг. Порядок отнесения тех или иных объектов к основным фондам регулируется нормативными актами.

С 1996 г. введен Общероссийский классификатор основных фондов (ОКОФ), согласно которому в составе основных фондов (основных средств) выделяют здания (кроме жилых), жилые здания, сооружения, машины и оборудование, транспортные средства, производственный и хозяйственный инвентарь, рабочий скот, продуктивный скот, многолетние насаждения, прочие виды основных фондов.

В стоимость основных фондов входит стоимость капитальных затрат по улучшению земель (мелиоративных, осушительных, ирригационных и других работ) и расходы, связанные с передачей прав собственности на землю (оплата услуг адвокатов, агентов по операциям с недвижимостью и других посредников, уплачиваемые налоги и сборы и другие организационные расходы).

Для изучения состава основных фондов используется также группировки по следующим признакам:

- по отраслям экономики – основные фонды отраслей, производящих товары (в том числе основные фонды промышленности, сельского хозяйства, лесного хозяйства, прочих видов деятельности), основные фонды отраслей, оказывающих услуги (в том числе транспортные связи, торговли и т.д.);

- по формам собственности – основные фонды, находящиеся в государственной собственности, частной собственности и т.д.

- по степени участия в производственном процессе – основные фонды, непосредственно используемые в процессе производства продукции (работ, услуг) и бездействующие основные фонды, в том числе находящиеся в запасе, на консервации, в ремонте, на реконструкции;

- по принадлежности – собственные и арендованные основные средства;

- по территориальному размещению – основные фонды районов, республик, областей, городов.

Существуют различные единицы измерения, учет может быть в натуральном и стоимостном выражении. Натуральные единицы измерения используются для измерения объема определенного вида основных фондов, например: количество имеющегося оборудования может быть выражено числом единиц или их общей мощностью, жилые здания – в кв.м площади, доменные печи – в куб. метрах полезного объема и т.д. Сводные данные о наличии и изменении объема основных фондов на уровне предприятий, региона, отрасли, сектора или экономики в целом можно получить только в денежном выражении. Стоимостной учет позволяет определить объем основных фондов, проанализировать их структуру, динамику и степень использования основных фондов.

Различают следующие виды стоимостной оценки основных фондов:

Полная первоначальная стоимость – это стоимость объекта на момент ввода его в эксплуатацию. Она остается неизменной в течение всего срока функционирования основных фондов до переоценки или до проведения расширения, модернизации и реконструкции объектов за счет капитальных вложений. В зависимости от источника поступления основных фондов под их первоначальной стоимостью понимается:

- договорная, согласованная оценка – если объекты вносятся учредителями в счет их вкладов в уставный капитал предприятия;

- рыночная стоимость на дату принятия объекта к учету, если объект получен безвозмездно;

- сумма фактических затрат на изготовление, сооружение или приобретение объектов, включая расходы по доставке, монтажу и установке, если предприятие само изготавливает или сооружает данный объект или приобретает его за плату у других предприятий и лиц. В этом случае источником поступления основных фондов являются инвестиции.

Остаточная первоначальная стоимость – это полная первоначальная стоимость за вычетом суммы износа основных фондов за время их эксплуатации.

Одинаковые объекты, введенные в эксплуатацию в разное время, имеют разную стоимостную оценку. В связи с изменением цен возникает необходимость в переоценке основных фондов, с тем, чтобы получить их реальную стоимость на данный момент времени. Это имеет большое практическое значение и с точки зрения налогообложения. Стоимость фондов служит базой для исчисления налога на имущество. От стоимости основных фондов зависит величина амортизации, а следовательно, и затрат на производство, размер прибыли.

Полная восстановительная стоимость – это стоимость воспроизводства основных фондов в современных условиях, т.е. стоимость приобретения, транспортировки, установки или сооружения аналогичных новых, неизношенных объектов на момент переоценки.

Остаточная восстановительная стоимость – это полная восстановительная стоимость основных фондов за вычетом суммы износа.

Балансовая стоимость – это стоимость объектов с учетом переоценки, по которой они числятся на балансе предприятия. Балансовая стоимость является смешанной оценкой: для одних объектов – восстановительная стоимость, для других – первоначальная.

Предприятия имеют право проводить переоценку основных фондов по восстановительной стоимости на начало года одним из двух методов:

- с помощью индексов изменения стоимости основных фондов, разрабатываемых Госкомстатом России;

- на основе прямого пересчета балансовой стоимости объектов по рыночным ценам соответствующих видов основных фондов, складывающимся на момент переоценки.

Восстановительная стоимость объектов основных фондов первым методом определяется путем умножения их полной балансовой стоимости на соответствующие индексы, которые дифференцированы по группам основных фондов, а также срокам их приобретения.

Пример:

Пусть полная балансовая стоимость (ПБС) объекта на момент переоценки 26 у.е., его остаточная балансовая стоимость (ОБС) – 18 у.е. В соответствии с ОКОФ этот объект относится, например, к группе основных фондов, для которых установлен индекс изменения стоимости основных фондов, равный 1,15. Определите полную и остаточную восстановительную стоимость объекта на момент переоценки, у.е.

И=26-18=8

ПВС на момент переоценки 26*1,15=29,9

И с учетом переоценки = 8*1,15=9,2

ОВС = 29,9-9,2=20,7

Если переоценка проводится методом прямого пересчета, то полная восстановительная стоимость объекта определяется на основе рыночных цен на аналогичные новые объекты, подтвержденных заключениями экспертов-оценщиков, или справками предприятий-изготовителей или торгующих организаций, или публикациями в СМИ.

Пример:

Пусть на начало года ПБС – 28 у.е., его ОБС – 21 у.е., И – 7 у.е. По заключению экспертов, рыночная стоимость нового аналогичного объекта составляет 35 у.е. Определим следующие показатели:

Коэффициент пересчета: 35:28=1,25 у.е.

И с учетом переоценки: 7*1,25=8,75 у.е.

ОВС: 21*1,25=26,25 у.е.

Основные средства в процессе эксплуатации подвергаются физическому и моральному износу. Физический износ – это утрата основными фондами своих физических свойств (в результате чего они не могут выполнять свои функции и приходят в негодность). Моральный износ проявляется в том, что действующие объекты основных фондов по своей производительности, расходам на обслуживание, качеству выпускаемой продукции начинают уступать новым образцам основных фондов, т.е. становятся экономически невыгодными.

Вследствие физического и морального износа периодически возникает необходимость замены основных фондов. Для этого в течение срока полезного использования объектов основных фондов затраты предприятия, связанные с их приобретением или созданием, должны быть возмещены и накоплены денежные средства, достаточные для осуществления замены. Возмещение затрат и накопление денежных средств достигается путем включения в себестоимость продукции части стоимости действующих основных фондов в виде амортизационных отчислений.

Таким образом, понятия «износ» и «амортизация» различны. Износ по своему экономическому содержанию характеризует процесс старения действующих основных фондов в физическом и экономическом отношении, то амортизация представляет собой процесс переноса стоимости основных фондов на издержки производства и накопления денежных средств, необходимых для замены объектов в будущем.

Отличается также круг объектов, по которым начисляются износ и амортизация. Износ основных фондов определяется и учитывается практически по всем видам основных фондов. Исключение составляют, например, библиотечные фонды, музейные и художественные ценности, здания и сооружения, являющиеся памятниками архитектуры и искусства, многолетние насаждения, не достигшие эксплуатационного возраста, продуктивный скот и некоторые другие объекты.

Круг объектов, по которым не начисляется амортизация, значительно шире. Амортизационные отчисления не производятся, например, по жилым зданиям (за исключением объектов жилого фонда, которые используются организацией, для извлечения дохода), объектам внешнего благоустройства, основным фондам бюджетных организацией, объектам основных фондов, полученным по договору дарения или безвозмездно в процессе приватизации; продуктивному скоту.

По основным фондам, для которых осуществляется начисление амортизации, износ принимается равным амортизации. По тем объектам основных фондов, по которым амортизация не начисляется, износ определяется исходя из срока их полезного использования.

В настоящее время организациям представляется право выбора одного из четырех способов начисления амортизации:

- линейного (равномерного), при котором годовая сумма амортизационных отчислений определяется исходя из ПБС объекта и нормы амортизации, исчисленной с учетом срока его полезного использования;

- уменьшаемого остатка, при котором годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта и нормы амортизации, исчисленной с учетом срока его полезного использования;

- списания стоимости по сумме чисел лет срока полезного использования, при котором годовая сумма амортизационных отчислений определяется исходя из ПБС объекта и коэффициента, представляющего собой отношение числа лет, остающихся до конца срока службы, к сумме чисел лет срока его полезного использования;

- списания стоимости пропорционально объему произведенной продукции или выполненных работ, при котором годовая сумма амортизационных отчислений определяется исходя из полной балансовой стоимости объекта и коэффициента, представляющего собой отношение объема фактически произведенной в текущем периоде продукции к предполагаемому выпуску за весь период полезного использования объекта.

Следует отметить еще один вид стоимостной оценки основных фондов – рыночную стоимость. Это наиболее вероятная цена продажи имеющихся у организации объектов основных фондов с учетом их реального состояния, физического и морального износа, уровней их фактического и ожидаемого использования, предполагаемой доходности от эксплуатации, соотношения покупательского спроса и предложения. Использование этого вида оценки для определения восстановительной стоимости основных фондов действующими нормативными актами не предусмотрено.

Балансы основных фондов

Объем основных фондов – это моментный показатель. Для определения многих экономических показателей, для различных расчетов необходимо знать среднегодовую стоимость основных фондов. Она может исчисляться как средняя хронологическая или балансовым методом с учетом дат поступления и выбытия фондов.

Изменение объема основных фондов за год отражается в балансах основных фондов. Они составляются в двух оценках:

- по полной балансовой стоимости;

- по остаточной балансовой стоимости.

Баланс основных фондов по полной балансовой стоимости отражает изменение объема основных фондов как совокупности материальных благ (без учета их физического состояния). В этом балансе содержатся следующие показатели (в оценке по полной стоимости): наличие основных фондов на начало года ( ); стоимость основных фондов, поступивших в течение года (П) за счет различных источников (ввод в действие новых основных фондов в результате инвестиций; приобретение, получение по договору дарения, внесение основных фондов в качестве вклада в уставный капитал и др.); стоимость выбывших основных фондов в течение года (В) по всем направлениям выбытия (ликвидация объектов вследствие непригодности их для дальнейшего использования, реализация, безвозмездная передача, вклад в уставный капитал др. организаций, передача в долгосрочную аренду и др.); наличие основных фондов на конец года (

); стоимость основных фондов, поступивших в течение года (П) за счет различных источников (ввод в действие новых основных фондов в результате инвестиций; приобретение, получение по договору дарения, внесение основных фондов в качестве вклада в уставный капитал и др.); стоимость выбывших основных фондов в течение года (В) по всем направлениям выбытия (ликвидация объектов вследствие непригодности их для дальнейшего использования, реализация, безвозмездная передача, вклад в уставный капитал др. организаций, передача в долгосрочную аренду и др.); наличие основных фондов на конец года ( ).

).

Взаимосвязь между показателями баланса может быть выражена следующим образом:

Баланс основных фондов по остаточной балансовой стоимости характеризует изменение фактической стоимости основных фондов с учетом их износа. В балансе отражаются следующие показатели в оценке по остаточной балансовой стоимости: наличие основных фондов на начало года ( ); стоимость основных фондов, поступивших в течение года (

); стоимость основных фондов, поступивших в течение года ( ) за счет различных источников; стоимость выбывших основных фондов в течение года (

) за счет различных источников; стоимость выбывших основных фондов в течение года ( ) по всем направлениям выбытия; износ основных фондов, начисленный за год (И); наличие основных фондов на конец года (

) по всем направлениям выбытия; износ основных фондов, начисленный за год (И); наличие основных фондов на конец года ( ).

).

Анализ состояния, движения и использования основных фондов

Для данных целей используются следующие показатели:

1. Показатели состояния основных фондов:

- коэффициент износа:

;

;

- коэффициент годности:

;

;

.

.

2. Показатели движения основных фондов:

- коэффициент обновления (характеризует долю новых основных фондов в их общем объеме):

;

;

- коэффициент выбытия (характеризует долю выбывших основных фондов в течение года в общей их стоимости):

.

.

3. Показатели использования основных фондов:

- фондоемкость продукции (характеризует уровень затрат основных производственных фондов на один рубль произведенной продукции. Чем ниже фондоемкость продукции, тем эффективнее используются основные фонды):

, где

, где

- среднегодовая стоимость основных фондов,

- среднегодовая стоимость основных фондов,

Q – годовой объем произведенной продукции.

- фондоотдача (характеризует выпуск продукции в расчете на один рубль стоимости основных фондов):

Очевидно, что  и

и

В отличие от фондоемкости фондоотдача является прямым показателем эффективности использования основных фондов, поскольку, чем выше фондоотдача, тем лучше используются основные фонды и наоборот.

- фондовооруженность (показывает соотношение основных фондов и рабочих):

, где

, где

Т – среднесписочная численность.

Улучшение использования основных фондов является важнейшим источником не только роста объема производства, но и экономии капитальных затрат. В связи с этим проводится оценка изменения потребности в основных производственных фондах за счет улучшения их использования. Данный показатель называют также относительной экономией основных фондов (или перерасходом). При этом потребность рассматривается как функция двух переменных: объема производства и фондоемкости:

Отсюда изменение потребности в основных фондах (относительная экономия или перерасход) за счет изменения эффективности использования основных фондов может быть исчислено по формуле:

, где

, где

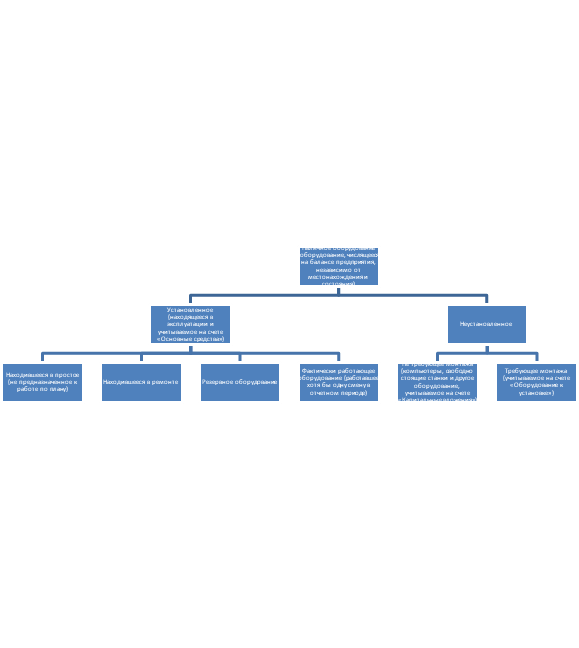

Основные показатели статистики оборудования

В составе основных производственных фондов особо важное место принадлежит машинам и оборудованию как активной части основных фондов, непосредственно связанной с воздействием на предметы труда и производством продукции. Статистика оборудования изучает наличие, состав, состояние и использование двух групп оборудования: энергетического и производственного.

К производственному оборудованию относятся орудия труда, предназначенные для непосредственного воздействия на предмет труда в процессе производства продукции. При изучении состава производственного оборудования используются группировки по производственному и технологическому назначению, по методу воздействия на предмет труда, по степени автоматизации и другим признакам.

Энергетическое оборудование предназначено для производства различных видов энергии и преобразования одного вида энергии в другой.

Состав производственного и энергетического оборудования изучается также и по эксплуатационному состоянию. По этому признаку различают:

Для характеристики состояния оборудования используются группировки по возрасту: по годам выпуска машин и оборудования или по числу лет их службы.

Численность наличного оборудования учитывается по состоянию на определенную дату и в среднем за период. Кроме того, для учета оборудования используются показатели мощности. Под мощностью понимается способность оборудования производить определенную работу в единицу времени. Для энергетического оборудования мощность – это количество энергии, производимой или потребляемой в единицу времени. Мощность производственного оборудования может выражаться различными показателями, например, количеством производимой продукции в единицу времени, количеством перерабатываемого сырья в единицу времени, грузоподъемностью и др.

Важнейшей предпосылкой интенсификации производства является улучшение использования оборудования. Для анализа эффективности использования оборудования применяется система статистических показателей, в которую входят показатели использования оборудования по численности, времени, мощности и объему работы.

Первая группа – показатели использования оборудования по численности. К ним относятся следующие показатели:

- доля работавшего оборудования в общей численности наличного оборудования;

- доля работавшего оборудования в общей численности установленного оборудования.

Вторая группа – показатели использования оборудования по времени работы. К ним относятся:

- коэффициент сменности показывает, сколько смен в среднем работала каждая единица оборудования в течение суток. Он исчисляется как для установленного, так и для фактически работавшего оборудования. Коэффициент сменности может быть исчислен за любой период времени: на день обследования, за месяц, квартал, год. Общий принцип расчета заключается в сопоставлении количества отработанных оборудованием смен и количества отработанных дней:

Поскольку коэффициент сменности может принимать одинаковое значение для предприятий, работающих в две и в три смены, в дополнение к нему исчисляется коэффициент использования сменного режима:

Данный коэффициент показывает, какая доля в среднем ежедневно отрабатывалась от максимально возможного числа станко-смен.

К показателям использования оборудования по времени относится также коэффициент экстенсивной нагрузки. Он исчисляется как отношение времени, фактически отработанного оборудованием, к одному из фондов времени (календарному, режимному или плановому).

Календарный фонд – число календарных часов в периоде, приходящихся на все единицы установленного оборудования ( ).

).

Режимный фонд ( ).

).

Плановый фонд меньше режимного на время плановых ремонтов и резервное время.

, где

, где

- фактически отработанное время;

- фактически отработанное время;

- максимальный фонд времени (календарный, режимный или плановый).

- максимальный фонд времени (календарный, режимный или плановый).

Коэффициент экстенсивной нагрузки показывает долю фактически отработанного времени в общем объеме фонде времени. Разность ( ) отражает долю неиспользованного времени из-за простоев, ремонта и по другим причинам.

) отражает долю неиспользованного времени из-за простоев, ремонта и по другим причинам.

Третья группа – показатели использования оборудования по мощности или коэффициенты интенсивной нагрузки оборудования. Они исчисляются как отношение средней фактической мощности оборудования к его потенциальной (т.е. паспортной или плановой) мощности и показывает степень использования технических возможностей оборудования в единицу времени.

Разность ( ) отражает резервы роста выпуска продукции или производства энергии в единицу времени.

) отражает резервы роста выпуска продукции или производства энергии в единицу времени.

Четвертая группа – коэффициенты интегральной нагрузки, которые отражают использование оборудования по объему работы. Они дают всестороннюю характеристику использования оборудования и по времени, и по мощности. Коэффициенты интегральной нагрузки исчисляются как отношение фактически выполненного объема работы к максимально возможному объему работы за этот период:

5 Основные принципы организации и особенности функционирования страхования в условиях рыночных отношений - лекция, которая пользуется популярностью у тех, кто читал эту лекцию.

В качестве обобщающего показателя производственного потенциала предприятия используется показатель производственной мощности. Производственная мощность предприятия – это максимально возможный объем годового выпуска продукции или переработанного сырья при полном использовании производственного оборудования в условиях определенной номенклатуры продукции и режима работы предприятия. Она определяется как в натуральном так и в стоимостном выражении. Показатель использования производственных мощностей исчисляется как отношение объема фактически выпущенной продукции за год (переработанного сырья) к среднегодовой производственной мощности. Среднегодовая производственная мощность определяется балансовым методом по формуле:

, где

, где

- мощности, введенные в течение года,

- мощности, введенные в течение года,  - мощности, выбывшие в течение года;

- мощности, выбывшие в течение года;  и

и  - число месяцев соответственно с момента ввода или выбытия мощности до конца года.

- число месяцев соответственно с момента ввода или выбытия мощности до конца года.

3.

Для осуществления производственного процесса наряду с основными производственными фондами необходимы также материальные оборотные средства.