Бюджетно-налоговая политика

Тема 4 Бюджетно-налоговая (фискальная) политика

4.1. Государственное регулирование экономики: сущность, направления, этапы и формы проявления

4.1.1 Дискуссия о роли государства в рыночной экономике

В экономической теории существуют разные подходы к решению вопроса о роли государства в рыночной экономике. А. Смит, Х.Б.Сэй, Ф. фон Хайек и другие представители неоклассической теории, утверждают, что рыночная экономика характеризуется экономической свободой человека и свободой выбора. Любые попытки ограничить эту свободу приводят к нарушению эффективности рыночного механизма. Они утверждают, что вмешательство государства в экономику должно быть минимальным и главная функция государства – принятие законов, которые создадут базу для свободного выбора экономических решений хозяйственными субъектами. При этом такие законы должны быть основаны на естественном праве и не ограничивать экономическую свободу человека.

Другое направление экономической теории (кейнсианство) утверждает, что рыночный механизм не может самостоятельно обеспечить стабильность экономического развития, неизбежно порождает кризисы, безработицу, инфляцию. Поэтому государство, в дополнение к принятию законов и контролю за их соблюдением, должно заниматься регулированием экономики.

В настоящее время практически все экономисты согласны в том, что государство должно регулировать экономику. Разногласие между ними заключается в вопросе об объеме функций государства.

Подходы кейнсианцев и неоклассиков к макроэкономической политике различны по таким аспектам, как причины нестабильности совокупного спроса; факторы, определяющие совокупное предложение; взаимосвязь инфляции и безработицы; инструменты фискальной и кредитно-денежной политики.

Общий подход кейнсианцев заключается в утверждении активной макроэкономической политики, которая необходима для стабилизации внутренне нестабильной экономики. Внутренняя нестабильность во многом связана с недостаточной гибкостью рынка труда, жесткостью зарплаты, неэластичностью цен в сторону снижения.

Общий подход неоклассической теории характеризуется пассивностью макроэкономической политики, так как экономика внутренне стабильна и автоматически переходит в состояние долгосрочного равновесия. Инструментами саморегулирования являются гибкие зарплаты, цены и ставки процента.

4.1.2 Необходимость и возможность государственного регулирования

Рекомендуемые материалы

Необходимость государственного вмешательства заключается в нарастании проблем в экономике, с которыми рынок самостоятельно справиться не может и надо бороться государству.

Возможность государства воздействовать на экономику появляется с достижением определенного уровня экономического развития, концентрации производства и капитала в руках государства.

Возможности государственного воздействия на экономику ограничены. Это вытекает из:

1) доли государства в ВВП страны;

2) границ достаточных мотивов у предпринимателей в смешанной экономике;

3) границ налогообложения;

4) границ прироста ВНП.

Данные обстоятельства приводят к тому, что в настоящее время государство пытается подстроиться под механизм рыночного саморегулирования с тем, чтобы смягчить отрицательные аспекты рынка, не подрывая рыночные стимулы и механизмы.

Государство использует следующие средства для выполнения своих функций:

1) административные, они базируются на силе государства и включают в себя меры запрета, принуждения и разрешения;

2) экономические (фискальная и кредитно-денежная политика);

3) государственная собственность, государственный сектор в экономике, который представляет собой совокупность хозяйственных объектов целиком или полностью принадлежащих центральным и местным органам власти. В целом государственный сектор служит дополнением частного хозяйства в тех сферах, в которых мотивация для частного сектора оказывается недостаточной. С помощью государственного сектора правительство воздействует на состояние экономики. Так в условиях кризиса инвестиции государства в государственный сектор растут, что способствует уменьшению спада в экономике.

Можно выделить основные функции государства, характерные для современной экономики:

1) Создание правовой основы для принятия решений;

2) Стабилизация экономики, которая проявляется в стабилизации экономического цикла, занятости, денежного обращения, цен, условий конкуренции, структуры экономики, платежного баланса;

3) Социально-ориентированное распределение ресурсов;

4) Обеспечение социальной защиты и социальных гарантий.

Вместе с тем можно указать на трудности, которые объективно порождаются закономерностями развития экономики и усложняют проведение экономической политики государства:

· временные лаги между принимаемыми решениями и достигнутыми результатами,

· несовершенство экономической информации,

· изменчивость экономических ожиданий,

· неоднозначность исторических аналогий.

Прежде чем достигнуть нынешнего этапа в регулировании экономических процессов, участие государства в экономике прошло несколько этапов:

1) Создание общих благоприятных условий для воспроизводства частного капитала, сосредоточение усилий государства на разработке законодательства, таможенной политике; обеспечение устойчивости денег; одновременно государство занимается приобретением и строительством объектов в сырьевых отраслях и инфраструктуре;

2) Характеризуется несогласованными действиями в области структурной политики и попытками воздействовать на занятость и цены.

3) Начинаются эксперименты с использованием кредитно-денежной и фискальной политики для регулирования экономики. Наблюдается приватизация государственной собственности.

4) Начинается переход к отраслевому программированию. Предпринимаются попытки повысить действенность государственного регулирования путем изучения совместимости и взаимозаменяемости различных методов регулирования, определяющих их эффективность.

5) Начинают использоваться среднесрочные программы развития экономики в сочетании с разработкой долгосрочных перспективных целей. Методы регулирования приобретают все более точное адресное, дозированное и комплексное использование.

6) Меры по согласованию общегосударственных среднесрочных программ начинают приниматься на межгосударственном уровне в рамках интеграционных объединений. Предпринимаются шаги к созданию программ развития экономики.

4.1.3 Теоретический анализ эффективности государственной экономической политики

Проблема роли и места государственной экономической политики в рыночном механизме решается на теоретическом уровне с помощью экономико-математического моделирования. Базовой теорией является модель анализа экономической политики Я.Тинбергена, который опубликовал книги «Теория экономической политики» в 1952 г. и «Экономическая политика: принципы и построение» в 1956 г.

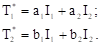

Для анализа экономической политики Я. Тинберген использовал простую линейную модель с двумя целевыми показателями (T1 и T2) и двумя инструментами (I1 и I2). Предположим, что желаемый уровень T1 и T2 равен  и

и  . Когда экономика функционирует на желаемом уровне. Мы говорим, что она находится в точке блаженства, то есть в точки максимальной удовлетворённости.

. Когда экономика функционирует на желаемом уровне. Мы говорим, что она находится в точке блаженства, то есть в точки максимальной удовлетворённости.

В этом простейшем случае цели являются линейными функциями инструментов:

На каждую цель оказывают влияние оба инструмента. В этом случае легко продемонстрировать фундаментальный вывод о том, что политики могут достичь обеих целей тогда, когда имеют в своём распоряжении оба инструмента, и влияния инструментов на цель линейно независимы друг от друга (т.е. когда a1/b1  a2/b2). В случае линейной зависимости инструментов возможно достижение только одной из поставленных целей.

a2/b2). В случае линейной зависимости инструментов возможно достижение только одной из поставленных целей.

Математическое описание оптимальной экономической политики будет выглядеть так:

Решая эти уравнения относительно I1 и I2 (предполагая выполнение условия a1/b1 a2/b2) мы получим:

Что произойдёт, если a1/b1 a2/b2? Тогда влияние обоих инструментов на обе цели оказывается пропорциональным. В результате органы управления имеют только один независимый инструмент, с помощью которого они пытаются достичь двух целей. Обычно это невозможно осуществить.

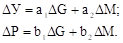

Для примера, в качестве целевых показателей (T1 и T2) можно взять выпуск (Y) и инфляцию (P), в качестве инструментов (I1 и I2) – денежную массу (M) и государственные расходы (G). Коэффициенты a1, a2, b1, b2 в данном случае измеряют количественный эффект влияния G и M на Y и P; их значения определяются типом выбранной макроэкономической модели (например, в кейнсианской модели a1 и a2 могут быть мультипликаторами монетарной и фискальной политики соответственно). Произведя замену переменных в уравнении, мы получим:

Мы можем переписать эту систему, сформулировав проблему немного иначе и заменив при этом абсолютные значения переменных их отклонениями от базового уровня, то есть:

Тогда, если мы ставим своей целью удержать выпуск на базовом уровне, снизив инфляцию, допустим, на 2%, мы просто приравниваем  Y к нулю, а P = -2. Как уже было отмечено, решение данной задачи существует в том случае, если влияния G и M линейно независимы.

Y к нулю, а P = -2. Как уже было отмечено, решение данной задачи существует в том случае, если влияния G и M линейно независимы.

Р. Манделл рассмотрел проблему выбора экономической политики иначе, чем Я. Тинберген. Он предположил, что в реальной действительности различные инструменты, как правило, находятся под контролем различных правительственных органов. Например, денежная политика может находиться в компетенции Центрального банка, а фискальная – в компетенции исполнительной власти, и, по предположению Манделла, эти органы не координируют свои действия. Существует ли тогда путь к решению проблемы выбора оптимальной экономической политики в условиях предположенной децентрализованности?

Манделл показал, что если цели правильно привязаны к инструментам, то оптимальный пакет политических мер может быть выполнен и в условиях децентрализованного принятия решений. Предложение Манделла основывалось на концепции эффективной рыночной классификации. По сути, это означает, что каждая цель должна быть “приписана” к тому инструменту, который оказывает на неё наиболее сильное влияние и, таким образом, имеет сравнительные преимущества с точки зрения регулирования целевого показателя. Возвращаясь к примеру регулирования инфляции и объема выпуска, можно отметить, что денежная политика (изменение M) оказывает более сильное влияние на инфляцию по сравнению с фискальной политикой (изменением G), которая в свою очередь эффективнее воздействует на выпуск. Таким образом, органы, проводящие фискальную политику должны самостоятельно регулировать колебания выпуска, а Центральный банк, ответственный за монетарную политику, должен контролировать темп роста цен.

В реальности существуют такие ситуации, когда целей больше, чем инструментов, и возникает вопрос о том, что может произойти в этом случае.

Предположим, что фискальная политика зашла в тупик и использование государственных расходов стало невозможным (G = 0). Тогда уравнения принимают вид:

Из чего следует, что

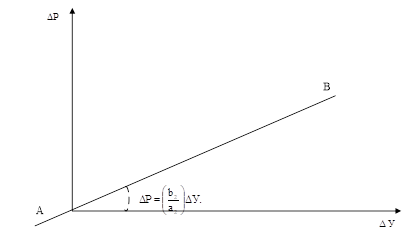

В этом случае не существует даже чисто теоретической возможности снижения инфляции без потерь выпуска. Из уравнения следует, что инфляция и выпуск могут двигаться только в одном направлении. Ограничения на проводимую политику, формально представленные в уравнении, показаны на графике в виде линии AB (Рис.4.1):

Рис.4.1Функция социальных потерь

В этих условиях правительственным органам следует определить функцию социальных потерь, оценивающую издержки, которые терпит общество в результате отклонения целевых показателей от их оптимальных значений, и минимизировать её при данных ограничениях (в нашем случае это прямая AB).

Функцию социальных потерь можно представить как сумму квадратов отклонений целевых показателей от своего оптимального значения. Здесь не принципиально, в каком виде записать функцию («сумма квадратов отклонений» или «сумма абсолютных значений отклонений», или ещё что-нибудь), т.к. само значение социальных потерь так же абстрактно, как и численное значение функции полезности у отдельного потребителя. Для нас главное то, чтобы она (функция) позволяла сравнивать эффективность различных комбинаций инструментов экономической политики. А для этого достаточно, чтобы она возрастала с ростом отклонений любого из целевых показателей и была “чувствительна” в разумных пределах и в нужных пропорциях к этим отклонениям.

Пусть для простоты мы примем общие потери в результате отклонения целевых переменных от их оптимального значения (L) в таком виде:

L = (Q - Q*)2 + (P - P*)2

В рассматриваемом нами примере основная цель состоит в том, чтобы достичь

Q* = 0 и P* = -2.

Таким образом, функция потерь имеет вид:

L = (Q)2 + (P + 2)2

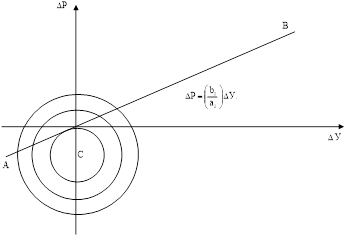

В зависимости от величины L, данная функция имеет вид окружности радиуса  и с центром в точке блаженства С= (0, -2). Допустимый минимум будет находиться в точке касания функции потерь и прямой AB, задаваемой уравнением (Рис.4.2)

и с центром в точке блаженства С= (0, -2). Допустимый минимум будет находиться в точке касания функции потерь и прямой AB, задаваемой уравнением (Рис.4.2)

Рис.4.2 Величина потерь общества

В итоге, мы пришли к компромиссу: снизили инфляцию за счёт снижения выпуска с минимальными потерями для общества.

В 1976 г. вышла книга Р.Лукаса «Эволюция экономической политики», в которой доказывалось, что политика, основанная на среднестатистических показателях прошлого и недооценивающая фактор переменчивости ожиданий, обречена на ошибки. Следствием данной критики стало появление более совершенных макроэкономических моделей, включающих оценку фактора ожиданий.

4.2 Сущность и цели фискальной политики

Под бюджетно-налоговой (фискальной) политикой понимается изменение доходов и расходов государства в целях поддержания рыночного равновесия и стимулирования развития отдельных сфер национальной экономики. Она осуществляется через государственные финансы, являющиеся частью финансовой системы страны. Под финансовой системой понимается совокупность экономических отношений, проявляющаяся в процессе образования, распределения и использования денежных средств в качестве финансовых ресурсов в народном хозяйстве. Под финансовыми ресурсами понимают доходы всех звеньев экономики, начиная от предприятий и кончая государственными органами. В широком смысле к финансовым ресурсам относят и кредитные ресурсы банков. Разница между ними заключается в том, что финансовая система в узком смысле понятия осуществляет изъятие, распределение и перераспределение денежных средств безвозмездно и безвозвратно, а кредитная система - это временное перераспределение средств, т.е. возвратное и за плату.

Вся совокупность финансовых ресурсов делится на централизованные (общегосударственные), которые концентрируются в госбюджете и во внебюджетных централизованных фондах, и децентрализованные, представленные финансовыми ресурсами предприятий и организаций.

Проводя бюджетно-налоговую политику, государство может ставить следующие цели:

а) борьба с безработицей;

б) стабилизация экономического роста;

в) борьба с инфляцией;

г) осуществление структурных сдвигов в экономике;

д) перераспределение доходов в обществе с целью реализации принципа социальной справедливости;

е) стимулирование территориального размещения производства;

ж) воздействие на состояния платежного баланса.

Основными параметрами макроэкономического регулирования в большинстве стран являются:

· доля налоговых изъятий в ВВП;

· доля налогов в личных доходах и прибыли;

· доля налогов в объеме продаж потребительских товаров;

· доля налогов в объеме внешнеторговой деятельности;

· социальные отчисления;

· уровень налогообложения недвижимости, доходов по акциям, экологических загрязнений;

· льготы по государственным приоритетам.

Именно эти параметры позволяют регулировать макроэкономические показатели, имеющие стабилизационное воздействие: потребительский спрос, инвестиции, экспорт, НТП, социальные расходы, затраты на охрану окружающей среды и другие.

В неоклассической теории фискальная политика рассматривается как инструмент финансового обеспечения выполнения государством своих функций. В данной точке зрения неоклассики опираются на идею Д.Рикардо о том, что инструменты бюджетно-налоговой политики только перераспределяют имеющиеся в стране финансовые ресурсы и не могут оказать воздействия на реальные процессы в экономике.

Кейнсианство рассматривает фискальную политику как основной инструмент воздействия на совокупный спрос и через него на реальные процессы в экономике.

4.3 Налоги в системе бюджетно-налоговой политики

Источником доходов государственного бюджета являются налоги. Под налогом понимают обязательный взнос в бюджет соответствующего уровня государственной власти установленной суммы денежных средств, осуществляемый налогоплательщиком в порядке и на условиях, определенных законом. В любой стране создается налоговая система – совокупность налогов, принципов их установления, а также форм и методов налогового контроля и ответственности за нарушения налогового законодательства.

Объектами налогообложения выступают доходы, стоимость товаров, отдельные виды деятельности, пользование природными ресурсами, передача имущества, операции с ценными бумагами, другие объекты, установленные законом.

При установлении налогов возникают такие понятия как налоговое бремя, налоговая база, налоговые льготы.

Налоговое бремя – величина суммы, которую платят налогоплательщики. Она определяется налоговой политикой правительства, уровнем доходов.

Налоговая база – сумма, с которой взимаются налоги.

Налоговая льгота – основной инструмент оперативного использования налоговой системы. Существуют следующие виды налоговых льгот:

- необлагаемый минимум объекта налога;

- изъятие из налогообложения определенных элементов объекта налога;

- понижение ставок налога;

- вычет налоговой базы;

- налоговый кредит;

Налогообложение стране должно строиться на следующих принципах:

1) учет возможностей налогоплательщика;

2) обязательность;

3) простота и удобство расчетов;

4) однократность налогообложения;

5) гибкость налоговой системы;

6) эффективность с точки зрения перераспределения средств.

Налоги выполняют следующие функции

1) фискальная, которая означает, что за счет налогов обеспечивается финансирование государственного бюджета;

2) социальная функция, которая заключается в поддержании равновесия в обществе;

3) регулирующая функция, проявляется в том, что государство с помощью налогов воздействует на состояние экономики;

4) контрольная, так как позволяет контролировать деятельность фирм, распределение и использование финансовых и других ресурсов;

5) распределительная, т.е. с помощью налогов можно перемещать финансовые ресурсы между отраслями, регионами, социальными группами, организационными структурами;

6) стимулирующая, т.е. через налоговые льготы и дифференциацию ставок налогов государство может поощрять развитие определенных отраслей, производств, видов продукции, регионов страны.

Различают две группы налогов: прямые и косвенные. Прямые – это налоги на доходы и факторы производства, косвенные – налоги на товары и услуги.

Прямые налоги строятся по прогрессивной шкале. К прямым налогам относят налог на прибыль, зарплату, на дивиденды. Эти налоги выполняют функцию стабилизаторов конъюнктуры, так как в период кризиса поступления от них автоматически снижаются, а в условиях подъема – растут. Прямые налоги непосредственно вносят и выплачивают налогоплательщики.

Косвенными налогами являются таможенные пошлины, налог на добавленную стоимость, акциз и т.д. Они выплачиваются при реализации товаров покупателями, так как представляют собой надбавку к цене, а вносятся в бюджет продавцами или производителями товаров. Косвенные налоги, как правило, носят регрессивный характер, так как изымают у бедных слоев большую часть их дохода, чем у богатых. Косвенные налоги, выполняют, прежде всего, фискальную функцию. Они позволяют расширить базу налогообложения, так как их бремя переносится практически на всех конечных потребителей.

Рассматривая налоги, следует различать налоги, устанавливаемые центральными и местными органами власти. Республиканские налоги устанавливает высший законодательный орган страны. Местные налоги устанавливают местные органы власти в пределах своей компетенции. Часть республиканских налогов поступает в местный бюджет для решения местных задач.

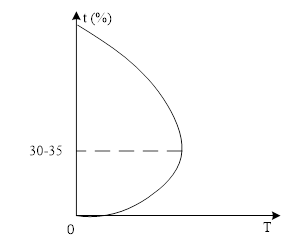

Рис.4.3 Кривая Лаффера

Налогообложение бывает прогрессивное, когда ставка налога увеличивается быстрее, чем растет доход и регрессивным, когда сумма налога увеличивается меньше, чем величина дохода; пропорциональное предполагает одинаковое изменение дохода и налога.

В экономической теории существует понятие кривой Лаффера, которая увязывает ставку налога (t) и объем средств, который поступает в государственный бюджет (Т) (Рис.4.3).

Такая зависимость объясняется тем, что первоначально рост ставки налога приводит к увеличению налоговых поступлений в бюджет страны. Однако, достигнув максимального значения при оптимальном уровне налогообложения, доходы бюджета начнут сокращаться при дальнейшем увеличении ставки налога, так как это приведет:

а) к формированию теневой экономики за счет сокрытия деятельности от налоговых служб (часть фирм решит скрыть определенный объем дохода от налоговых служб);

б) к прекращению деятельности рядом фирм ввиду ее неэффективности.

Общепринятым является утверждение, что оптимальная ставка налога существует на уровне 30-35%.

4.4. Государственный бюджет в фискальной политике

4.4.1. Сущность, функции государственного бюджета

Существование государства и его активное участие в экономике предполагает наличие необходимых средств для осуществления деятельности. Эти средства реализуются через государственный бюджет, под которым понимают ежегодный план доходов и расходов государства. Кроме государственного бюджета, существуют бюджеты местных органов власти и внебюджетные фонды. Внебюджетные фонды представляют собой сбор средств с помощью неналоговых платежей в специальные фонды для решения определенных задач. Существует понятие консолидированного бюджета как совокупности государственного и местных бюджетов.

Составление госбюджета является функцией Министерства финансов, которое опирается на многочисленные разработки министерств и аналитических служб. При этом учитываются цели социально-экономического развития страны, внешние и внутренние ограничения, налагаемые на возможности формирования доходной части бюджета.

Порядок разработки и утверждения госбюджета – законодательно утвержденная процедура. Показателями эффективности управления бюджетом можно считать:

- уровень собираемости доходов и выполнения бюджетных обязательств;

- размер дефицита и скорость нарастания бюджетного долга;

- размер финансовых ресурсов, отвлекаемых на обслуживание государственного долга;

- степень монетизации валового продукта;

- величина и динамика валютных резервов;

- динамика ВВП и занятости.

Республиканский бюджет призван отразить доходы и расходы правительства страны. Он выполняет следующие функции:

- аккумуляция финансовых ресурсов в руках государственных органов в целях распределения и перераспределения между отраслями и регионами, социальными группами населения;

- обеспечение содержания государства с его учреждениями, предназначенными реализовывать функции государственной власти;

- стимулирование экономического роста;

- социальная защита беднейших слоев страны.

Бюджетные расходы решают задачи политического, социального и хозяйственного характера.

Политическая задача состоит в поддержании существующего социально-экономического строя и решается за счет таких расходов бюджета, как расходы на государственное управление, армию, безопасность, внешнеполитическую деятельность, поддержку СМИ и т.д.

Социальные задачи бюджета состоят в стабилизации социально-экономической ситуации в стране, смягчении различий в уровне доходов и уровне жизни различных групп населения, поддержке отраслей, оказывающих социальные услуги.

Экономические задачи состоят в формировании конкурентной рыночной среды путем поддержки малого бизнеса и антимонопольных мероприятий; в структурной перестройке экономики; в содействии выходу национальных производителей на внешние рынки; в выполнении обязательств по выплате внутреннего и внешнего долга.

4.4.2. Доходы и расходы государственного бюджета

Ряд статей госбюджета имеет общепринятый характер. Основным источником формирования доходов бюджета являются налоги. Кроме того, государственный бюджет формируется за счет результатов финансово-экономической и предпринимательской деятельности государства, в том числе за счет:

· доходов от реализации государственных запасов;

· доходов от продажи земли и нематериальных активов;

· различных штрафных санкций;

· доходов от внешнеэкономической деятельности;

· прочих доходов.

По общественному назначению расходы государства могут быть поделены на следующие группы:

· экономические;

· социальные нужды;

· управление;

· военные;

· на внешнеэкономическую деятельность;

· создание государственных запасов и резервов.

Каждый из этих видов расходов присутствует в бюджете любого государства, а по выделяемым объемам финансирования можно говорить о приоритетах государственного экономического и социального развития.

Экономические расходы используются с целью государственного регулирования экономики и направлены в сферу материального производства. По их величине можно судить о степени государственного вмешательства в экономические процессы. В соответствии с бюджетной классификацией расходы на государственное регулирование экономики рассматриваются по функциональному и отраслевому признакам и осуществляются практически во всех отраслях и сферах материального производства. Почти во всех бюджетах предусматривается государственная поддержка нерентабельных, но имеющих социальную значимость, производств: городское благоустройство, сельское хозяйство, железнодорожный транспорт, связь, угольная промышленность, традиционные виды национальных промыслов. В странах, вступивших на путь рыночных реформ, за счет данных видов расходов может осуществляться дотирование цен на социально важную продукцию, общественный транспорт, жилищно-коммунальное хозяйство, создание рыночной инфраструктуры и др. Большое значение имеет выделение расходов на научно-исследовательские разработки и программы.

Расходы на социальные нужды обеспечивают в первую очередь финансирование непроизводственной сферы: образование, здравоохранение, культуру, искусство. Особое значение имеют проводимая государством социальная политика, финансирование социальных учреждений и программ, выделение социальной помощи малоимущим и нетрудоспособным слоям населения. Расходы бюджета на социальные нужды имеют не только социальное, но и экономическое значение, так как представляют важнейшую часть затрат на воспроизводство рабочей силы, обеспечивают физическое и духовное здоровье нации и служат вложениями в человеческий капитал.

Расходы на управление обеспечивают основную функцию государства — управление — и предусматривают обеспечение содержания органов государственного и муниципального управления, правопорядка, судебной власти. Много внимания уделяется расходам на содержание и обслуживание внутреннего и внешнего государственных долгов. Они возникают при использовании государственных долговых обязательств для покрытия бюджетного дефицита за счет внешних и внутренних источников финансирования.

Военные расходы включают расходы на национальную оборону и относятся к важнейшим государственным расходам, создающим национальную и государственную безопасность. К ним относят расходы на содержание армии, научно-исследовательские разработки в области обороны, создание и закупку военной техники и другие расходы, прямо или косвенно обеспечивающие военную мощь государства.

Расходы на внешнеэкономическую деятельность предусматривают осуществление мероприятий и финансирование программ по межгосударственному сотрудничеству: содержание дипломатических представительств, консульств, участие в международных общественных организациях, выставках, прочих международных мероприятиях, культурных и научных связях. К внешнеэкономическим расходам также можно отнести государственную поддержку экспортеров и расходы на финансирование внешнеторговых мероприятий.

Расходы на создание государственных запасов и резервов предусматриваются на случай непредвиденных обстоятельств, стихийных бедствий, военных действий и являются обязательной статьей расходов государственного бюджета.

Расходы бюджетов в зависимости от их экономического содержания делятся на текущие и капитальные. Эта группировка определяется бюджетной классификацией расходов бюджетов.

Капитальные расходы бюджетов — часть расходов бюджетов, связанных с расширенным воспроизводством, при осуществлении которых создается или увеличивается имущество, находящееся в государственной и муниципальной собственности. Капитальные расходы обеспечивают инновационные и инвестиционные расходы на проведение капитального ремонта, закупку оборудования, техническое перевооружение и др.

Текущие расходы — часть расходов бюджетов, обеспечивающих текущее финансирование органов государственной власти, местного самоуправления, бюджетных учреждений, оказание государственной поддержки другим бюджетам и отдельным отраслям экономики в форме дотаций, субсидий и субвенций.

Общей тенденцией расходной части бюджета является сокращение части бюджета, идущей на финансирование народного хозяйства. Это связано с сокращением государственного сектора в экономике.

4.5. Дефицит бюджета и его финансирование

4.5.1. Понятие дефицита бюджета и его виды

Идеальное состояние с исполнением госбюджета – полное покрытие государственных расходов доходами. Но характерной чертой госбюджета практически во всех странах, в том числе и с переходной экономикой, является его несбалансированность, т.е. наличие дефицита, когда расходы превышают доходы. Дефицит существует практически во всех странах, что связано с ростом роли государства в экономике; увеличением расходов на социальные цели; увеличением расходов на содержание административного аппарата; циклическим развитием экономики.

Существует два подхода к расчету величины дефицита бюджета. В рамках системы национальных счетов дефицит равен:

,

,

где Pt – дефлятор ВНП или соответствующим образом выбранный уровень цен;

Gt – государственные закупки;

Vt – государственные трансферты;

Rt-1 – номинальная ставка процента;

Bt-1 – выплаты процентов по ранее выпущенным государственным облигациям;

Tt – налоги.

Данный подход существенно искажает величину дефицита, так как, во-первых, разделяет финансовую структуру государства на две независимые величины (Центральный банк и Министерство финансов), что ведет к двойному счету взаимных обязательств Минфина и Центрального банка; во-вторых, использование единого индекса цен неверно оценивает эффект инфляции.

Второй подход был предложен Р.Барроу:

где  - инфляция предшествующего периода,

- инфляция предшествующего периода,

Мt-1 – денежная масса в предшествующем периоде.

Разница в подходах заключается в методе измерения выплат процентов по ранее выпущенным государственным облигациям. По версии Барроу выплаты по облигациям осуществляются в размере реальной ставки процента, а наличные деньги приносят их владельцам убытки.

Количественно разницу оценки дефицита (Х) при этих подходах можно определить следующим образом:

.

.

Таким образом, чем выше уровень инфляции, тем на большую величину дефицит в рамках системы национальных счетов превышает размер дефицита по Барроу.

Несбалансированность госбюджета – один из важнейших факторов, оказывающих влияние на развитие экономики и макроэкономическое равновесие. Величина сальдо госбюджета влияет на размеры совокупного спроса, уровень цен, состояние платежного баланса и т.д.

Состояние госбюджета определяется тремя основными факторами:

- долгосрочной тенденцией в динамике налоговых поступлений и государственных расходов;

- стадией экономического цикла, в которой находится страна;

- текущей политикой государства.

В теории различают активный и пассивный дефициты. Первый возникает в результате сознательного планирования превышения расходов над доходами. Он может быть связан с ростом инвестиций в новое производство, что ведет к созданию рабочих мест, увеличивает занятость и уровень дохода населения. Всё это, в конечном счете, ведет к экономическому росту.

Второй возникает в связи со снижением налоговых и прочих поступлений (из-за замедления экономического роста, налоговых неплатежей). В России, например, велики «недоимки», которые являются следствием сокращения реального ВВП, а также неплатежей со стороны предприятий и организаций.

Выделяют также первичный дефицит, который представляет разность между величиной общего дефицита и суммой выплат процентов по долгу. При долговом финансировании первичного дефицита увеличивается и основная сумма долга и коэффициент его обслуживания, т.е. возрастает "бремя долга" в экономике.

Различают фактический и структурный дефицит государственного бюджета. Структурный дефицит - дефицит, рассчитанный при предположении о полной или высокой занятости. Он возникает, как правило, в результате планирования правительством госбюджета таким образом, что расходы превышают доходы для решения определенных проблем в развитии национальной экономики. Фактический дефицит отличается от структурного на циклическую компоненту, являющуюся той частью дефицита, которая появилась исключительно из-за того, что экономика не находится на уровне выпуска полной занятости. Разность между реально наблюдаемым дефицитом и структурным дефицитом называется циклическим дефицитом. Различие между структурным и фактическим дефицитом проявляется благодаря тому, что государственные доходы и расходы систематически отражают экономический цикл.

Приведём несколько структурных переменных, изменение которых в зависимости от фазы цикла определяет фактический дефицит государственного бюджета:

1. Уменьшение ВНП ведет, при прочих равных условиях, к увеличению дефицита госбюджета так как: а) сокращаются налоговые поступления; б) растет количество трансфертов (социальные пособия и т.д.).

2. Рост безработицы приводит к росту дефицита государственного бюджета, так как: а) сокращаются налоговые поступления (подоходный налог); б) растет объем выплат по пособиям по безработице.

3. Рост ставки процента в рамках экономического цикла приводит к росту выплат по государственному долгу, вследствие чего дефицит государственного бюджета увеличивается.

4. Рост инфляции приводит к росту номинальных поступлений в государственный бюджет и, с другой стороны, обесценивает государственный долг, следовательно, этот фактор, как правило, способствует уменьшению дефицита государственного бюджета. В случае прогрессивной шкалы налогообложения инфляция передвигает налогоплательщиков в высокие налоговые категории и порождает дополнительные поступления, которые известны как инфляционный налог. Если же налоговая шкала индексируется, инфляция не влияет на состояние бюджета.

5. Дефицит государственного бюджета определяется расходами и доходами правительства.

Квазифискальный дефицит госбюджета – скрытый дефицит госбюджета, обусловленный квазифискальной деятельностью государства. Квазифискальные операции включают, например, следующие:

· финансирование государственными предприятиями избыточной занятости в государственном секторе и выплата ими заработной платы по ставкам выше рыночных за счет банковских ссуд или путем накопления взаимной задолженности;

· накопление в коммерческих банках большого портфеля так называемых «плохих долгов» (просроченных долговых обязательств госпредприятий, льготных кредитов домашним хозяйствам, фирмам и т.д.). Эти кредиты, в конце концов, выплачиваются, за счет льготных кредитов Центрального Банка;

· отдельные операции, связанные с государственным долгом, а также финансирование Центральным Банком убытков от мероприятий по стабилизации обменного курса валюты, беспроцентных и льготных кредитов правительству (например, на закупки пшеницы, риса и т.д.); кредиты рефинансирования коммерческим банкам на обслуживание «плохих долгов», а также рефинансирование Центральным Банком сельскохозяйственных, промышленных и жилищных программ правительства по льготным ставкам.

Нормальным считается дефицит бюджета, приблизительно соответствующий уровню инфляции в стране. Такой дефицит бюджета обычно покрывается низкопроцентными или беспроцентными кредитами Центрального банка. Международные стандарты предполагают возможный дефицит бюджета на уровне 2 - 3% ВНП. Обычно бюджетный дефицит до 10% суммы доходов считается допустимым, тогда как дефицит более 20% - критическим.

4.5.2. Финансирование дефицита

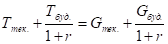

Бюджет обычно балансируют ежегодно или в более длительном периоде на циклической или функциональной основе. До Великой депрессии 30-х гг. общепризнанным считался ежегодно балансируемый бюджет. В основе данного подхода лежит равенство Д.Рикардо налоговых поступлений текущего и будущего периодов и расходов аналогичных периодов. Считается, что экономические субъекты действуют рационально и адекватно оценивают текущие и будущие события. Поэтому любое увеличение задолженности государства рассматривается как рост налогов в будущем, так как другого источника доходов у государства нет. При этом не имеет значения каким образом формируется прирост государственного долга. Данное равенство может быть выражено следующим образом:

где Т – налоги,

G – государственные расходы

r - ставки процента.

Однако такой подход к ликвидации бюджетного дефицита имеет существенные недостатки, особенно если экономика находится на стадии спада. Методы, используемые для достижения поставленных целей, порождают новые проблемы. В условиях длительного периода безработицы и падения доходов налоговые поступления сокращаются. Правительство, стремясь сбалансировать бюджет, либо увеличивает налоговые ставки, либо сокращает государственные расходы, либо сочетает эти меры. В результате совокупный спрос еще больше сдерживается. В условиях избыточного спроса ежегодно балансируемый бюджет не носит стабилизирующего, антиинфляционного характера. Более того, он еще больше углубляет колебания экономического цикла. Кроме того, следует учитывать. Что государство стремясь сбалансировать бюджет ежегодно может менять систему налоговых платежей и государственных расходов, что порождает нестабильность и риск в предпринимательской деятельности.

Поэтому в большинстве стран пытаются балансировать госбюджет на циклической основе, то есть пытаются выравнять доходы и расходы государственного бюджета за ряд лет, составляющих продолжительность экономического цикла. В период кризиса формируется дефицит бюджета. Так как сокращаются налоговые поступления и растут государственные расходы. А в период подъема экономики наоборот, растут налоговые поступления бюджета и сокращаются расходы. Сбалансировать бюджет на циклической основе достаточно трудно, так как нельзя предвидеть продолжительность цикла. Кроме того, жесткая бюджетная и денежная политика помогает держать бюджетный дефицит на относительно стабильном уровне. Повсеместное распространение получила дискреционная политика, которую называют еще политикой быстрого реагирования. Она помогает за счет маневрирования статьями доходов и расходов госбюджета достаточно быстро реагировать на изменившиеся обстоятельства.

При балансировке на функциональной основе на первый план выдвигается решение текущих проблем социально-экономического развития. В этом случае финансовая политика направлена на увеличение доходов госбюджета путем реализации мер, ориентированных на оздоровление экономики. Проблема сбалансированности бюджета как такового не рассматривается как первоочередная. На передний план выдвигается проблема развития производства и достижения полной занятости. В краткосрочном периоде бюджетный дефицит и инфляция могут даже возрасти, однако по мере стабилизации экономики налоговые поступления обеспечат ликвидацию бюджетного дефицита.

Существуют следующие способы покрытия дефицита госбюджета:

- кредитно-денежная эмиссия;

- долговое финансирование в форме продажи государственных ценных бумаг или кредитов у внебюджетных фондов и международных финансовых организаций;

- увеличение налоговых поступлений, а также доходов от приватизации, хотя данный способ выходит за рамки финансирования бюджетного дефицита в узком смысле слова. Проблема увеличения налоговых поступлений в государственный бюджет выходит за рамки собственного финансирования бюджетного дефицита, так как разрешается в долгосрочной перспективе на базе комплексной налоговой реформы, нацеленной на снижение ставок и расширение базы налогообложения. В краткосрочном периоде снижение налоговых ставок сопровождается:

- снижением степени встроенной стабильности экономики;

- ростом эффекта вытеснения негосударственного сектора на фоне повышения процентных ставок, которое возникает как реакция денежного рынка на сопровождающее экономическое оживление повышение спроса на деньги при их неизменном (в целях ограничения уровня инфляции) предложении;

- возможным увеличением бюджетного дефицита из-за одновременного снижения ставок налогообложения и налоговых поступлений в бюджет.

Если дефицит госбюджета финансируется за счет эмиссии денег, то создаются условия для инфляции в стране. Правительство заинтересовано в умеренной инфляции, так как инфляция, во-первых, обесценивает государственный долг, и, во-вторых, обеспечивает правительству дополнительные средства для финансирования долга в виде инфляционного налога и сеньоража.

Сеньораж – доход государства от эмиссии денег в результате его монопольного права печатать деньги. Печатание денег фактически ничего не стоит, а напечатанные банкноты уже могут быть обменены на товары и услуги. Таким образом, сеньораж (SE) может быть измерен покупательной способностью денег, выпущенных в обращение за данный период:

Сеньораж является следствием превышения темпа роста денежной массы над темпом роста реального ВВП, что приводит к повышению среднего уровня цен и росту номинальных доходов. В результате все экономические субъекты платят своеобразный инфляционный налог и часть их доходов перераспределяется в пользу государства через возросшие налоговые платежи.

Инфляционный налог – потери капитала, понесённые владельцами денежных средств в результате инфляции. Формально инфляционный налог может быть выражен так:

В условиях растущей инфляции, перерастающей в гиперинфляцию, может возникнуть эффект Танзи-Оливера – сознательное затягивание налогоплательщиками сроков внесения налоговых платежей в госбюджет. За время такой затяжки происходит обесценивание денег, в результате которого выигрывает налогоплательщик. Рост цен приводит к увеличению расходов госбюджета. В итоге дефицит возрастает, вызывая рост эмиссии денег и усиление инфляции.

Монетизация дефицита госбюджета может происходить не только за счет эмиссии денег, но и в форме расширения кредитов Национального банка государственным органам по льготной ставке или в форме отсроченных платежей. В последнем случае правительство покупает товары и услуги, не оплачивая их в срок. Если закупки осуществляются в частном секторе, то производители заранее увеличивают цены, чтобы застраховаться от возможных неплатежей. Это дает толчок к повышению общего уровня цен и уровня инфляции.

Если отсроченные платежи накапливаются в отношении предприятий государственного сектора, то эти дефицита нередко непосредственно финансируются Центральным банком или же накапливаются, увеличивая общий дефицит госбюджета. Поэтому, хотя отсроченные платежи, в отличие от монетизации, официально считаются неинфляционным способом финансирования бюджетного дефицита, на практике это разделение оказывается весьма условным.

Дефицит госбюджета, финансируемый Национальным банком, не только способствует росту инфляции, но и оказывает отрицательное воздействие на платежный баланс, курс национальной валюты.

Государственные займы как средство финансирования дефицита госбюджета менее опасны по сравнению с эмиссией. Однако и они оказывают негативное воздействие на развитие экономики. Прибегая к принудительному размещению ценных бумаг, правительство нарушает рыночную мотивацию поведения хозяйствующих субъектов на финансовом рынке.

Кроме того, действует эффект Барроу, который объясняет сокращение темпов роста экономики страны.

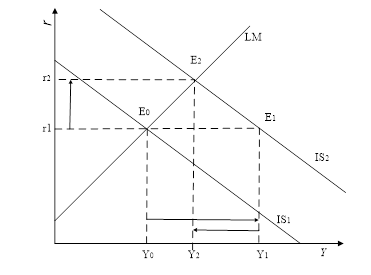

Выпуск государственных ценных бумаг для финансирования дефицита государственного бюджета приводит к тому, что субъекты часть своих сбережений направляют на покупку этих бумаг. Следовательно, на рынок свободных денежных средств направляется сбережений меньше и при прежнем спросе на инвестиции это вызывает рост ставки процента, который делает многие инвестиционные проекты нецелесообразными. Уменьшение объема планируемых инвестиций замедляет темпы роста национальной экономики. Кроме того, следует учитывать последствия событий на валютном рынке страны. Повышение ставки процента делает вложения в государственные ценные бумаги более выгодными для держателей валютных средств других стран. Это приводит к притоку иностранной валюты в страну и росту спроса на национальную валюту, что вызывает повышение курса национальной валюты. Следствием роста курса становится ухудшение условий внешней торговли, то есть сокращается экспорт и растет импорт, что еще в большей степени замедляет рост экономики. В результате этих процессов национальная экономика вместо того, чтобы увеличить рост производства с Y0 до Y1 , растет всего на Y0Y2. (Рис.4.4).

Рис.4.4 Эффект Барроу

Поведение потребителей в условиях роста государственной задолженности весьма противоречиво, что находит свое отражение в дискуссии между сторонниками традиционной и рикардианской точек зрения на государственный долг. Согласно традиционной точке зрения, снижение налогов, финансируемое за счет государственных займов и накопления долга, стимулирует рост потребительских расходов и приводит к сокращению национальных сбережений. Рост потребления увеличивает совокупный спрос и доход в краткосрочном периоде, но в долгосрочном плане ведет к снижению объемов накопленного капитала и ограничению экономического роста. Согласно рикардианской точки зрения, снижение налогов, финансируемое за счет увеличения государственного долга, не вызывает роста потребительских расходов и ограничение роста сбережений, а только в определенной мере перераспределяет налоговое бремя от настоящего поколения к будущим. Каждая из этих концепций не может быть полностью опровергнута и оказывает известное воздействие на формирование конкретных моделей бюджетно-налоговой политики.

Поведение инвестиционного спроса также может быть различна. Эффект вытеснения предполагает, что при заданной кривой инвестиционного спроса частные инвестиции сокращаются из-за повышения процентных ставок, которое возникает в случае долгового финансирования бюджетного дефицита. Однако, если экономика первоначально находиться в состоянии спада, то рост государственных расходов будет оказывать на нее стимулирующее воздействие через эффект мультипликатора. Это может улучшить ожидания прибыли у частного бизнеса и вызвать сдвиг кривой инвестиционного спроса. Прирост инвестиционного спроса может частично или полностью элиминировать эффект вытеснения

Вместе с тем в экономической теории есть теорема эквивалентности Риккардо, в соответствии с которой, государство может заменить традиционное взимание налогов принудительной продажей облигаций на ту же сумму. Оба подхода оказываются эквивалентными с точки зрения влияния на сбережения населения, накопление капитала.

Внутреннее долговое финансирование дефицита госбюджета связано с умеренными издержками только в тех случаях когда:

- предложение финансовых ресурсов на национальном рынке относительно эластично;

- внешнее долговое финансирование ограничено или относительно дорого, в то время как внутренняя задолженность незначительна.

Привлечение средств из иностранных источников для финансирования бюджетного дефицита может оказаться относительно привлекательным вариантом для переходных экономик в тех случаях, когда:

а) удается организовать концессионное финансирование;

б) на внутреннем рынке ощущается дефицит капитала при высокой внутренней норме прибыли;

в) торговый баланс относительно благополучен при наличии благоприятных перспектив расширения рынка;

г) первоначальные размеры внешнего долга незначительны;

д) первоочередной задачей макроэкономической политики является снижение вероятной инфляции.

Однако такие возможности ограничены. Поэтому внешнее финансирование увеличивает внешнюю задолженность и создает проблему ее обслуживания.

4.6. Государственный долг

Текущая задолженность правительства превращается в государственный долг. Государственный долг – общий размер задолженности правительства владельцам государственных ценных бумаг, равный сумме прошлых бюджетных дефицитов. В развитых странах государственный долг определяют также как общий объем непогашенных государственных облигаций. Государственные займы выпускаются на различные сроки. И поэтому государственный долг бывает краткосрочным (до 1 года), среднесрочным (до 5 лет) и долгосрочным (свыше 5 лет). Наиболее обременительными являются краткосрочные долги, так как дата их погашения наступает очень быстро, но проценты по таким займам очень высокие.

Превышение государственного долга ВВП более чем в 2.5 раза считается опасным для стабильности национальной экономики и, в первую очередь, для устойчивого денежного обращения.

Государственный долг делится на внутренний и внешний. В мировой практике существуют следующие определения:

Внешний государственный долг — это долг иностранным государствам, организациям и отдельным лицам. Этот долг ложится на страну наибольшим бременем, так как она должна отдавать ценные товары, оказывать определенные услуги, чтобы оплатить проценты по долгу и сам долг. Надо помнить также, что кредитор ставит обычно определенные условия, после выполнения которых и предоставляется кредит.

Внутренний долг – это долг государства своему населению. Долговые обязательства могут иметь форму кредитов, полученных правительством; государственных займов, осуществленных посредством выпуска ценных бумаг от имени правительства; других долговых обязательств. Долговые обязательства могут быть краткосрочными (до 1 года), среднесрочными (от 1 года до 5 лет), долгосрочными (от 5 до 30 лет). Погашаются долги в установленные сроки, которые не могут превышать 30 лет.

Внутренние долговые обязательства можно условно разбить на рыночные, существующие в форме эмиссионных ценных бумаг, и нерыночные, возникшие по итогам исполнения федерального бюджета и выпущенные в счет финансирования образовавшейся задолженности. Если выпуск и обращение первых достаточно регламентированы и включаются в программу внутренних заимствований на очередной финансовый год, то вторые выпускаются нерегулярно, несмотря на принятие соответствующих законодательных актов.

Внешний долг рассматривается как более проблема, если:

- отношение внешнего долга к ВВП превышает 50%;

- отношение внешнего долга к объему экспорта превышает 273%;

- выплаты процентов по обслуживанию внешнего долга по отношению к экспортной выручке превышают 30%.

В этом случае говорят о критическом уровне задолженности и угрозе потери экономической независимости страны.

Опыт стран показывает, что целыми десятилетиями может существовать (и даже расти) дефицит государственного бюджета и это не приводит в условиях растущей экономики к каким-нибудь социально-экономическим последствиям (пример США). Ответ заключается в том, что анализировать нужно соотношение дефицита государственного бюджета и ВНП. Доля долга в ВНП падает, когда номинальный ВНП растёт быстрее долга и для сильно развившейся экономики слегка возросший долг уже не опасен.

Последствиями существования значительного государственного долга являются:

- Выплата процентов по государственному долгу увеличивает неравенство в доходах, поскольку значительная часть государственных обязательств сконцентрирована у наиболее состоятельной части населения. Погашение государственного внутреннего долга приводит к тому, что деньги из карманов менее обеспеченных слоев населения переходят к более обеспеченным, т. е. те, кто владеет облигациями, становится еще богаче.

- Финансирование государственного долга за счет займов в частном секторе, как правило, приводит к росту нормы процента (правительство вынуждено предлагать все новые и новые государственные ценные бумаги, следовательно, цены на них падают и норма процента возрастает), рост нормы процента ведет к сокращению спроса на инвестиционные товары (снижаются прежде всего, инвестиции в основной капитал). Снижение инвестиций в основной капитал означает, что через некоторое время основной капитал в стране будет или снижаться или, по крайней мере, снизится темп его роста. Основной капитал, как известно, один из основных факторов производства продукции, а значит, при его уменьшении подрываются возможности роста реального ВНП.

- Существование дефицита государственного бюджета и рост государственного долга приводит к увеличению налоговых ставок, так как правительство пытается получить больший доход для финансирования погашения долга. Рост налоговых ставок подрывает стимулы к предпринимательской деятельности и стимулы к труду, что влечёт за собой снижение выпуска или снижение темпов его роста

- В условиях экономического спада или депрессии, когда доверие к государственным ценным бумагам низкое, покрытие дефицита государственного бюджета осуществляется через продажу прироста государственного долга центральному банку страны. Это приводит к росту монетарного базиса и в конечном итоге к усилению инфляции.

Следует отметить, что государственный долг нельзя понимать упрощенно. В макроэкономике существует понятие чистый государственный долг. Наряду с пассивами (в данном случае это государственный долг) правительство владеет еще и активами (различные элементы государственной собственности: акции предприятий с участием государства, просто государственные предприятия, золотовалютные запасы), то есть, говоря о государственном долге необходимо сопоставлять его с активами правительства.

Чистый государственный долг = государственный долг – стоимость активов правительства.

Очевидно, что ситуация весьма опасна, когда чистый государственный долг велик.

4.7. Политика автоматических стабилизаторов

Как мы раньше отметили, бюджетно-налоговая политика решает различные задачи. При этом может использоваться два механизма, которые обладают различным механизмом реализации и разной эффективностью.

Политика автоматических стабилизаторов заключается в том, что расходы государственного бюджета и налоги на протяжении рассмотренного периода времени меняются автоматически в зависимости от экономической конъюнктуры. При этом ставки налогов и статьи расхода госбюджета не пересматриваются, остаются постоянными.

В период подъема и растущей инфляции увеличиваются доходы, которые получают домохозяйства, что стимулирует рост инфляции и объема производства. Однако механизм политики автоматических стабилизаторов приводит к тому, что они, при существующем прогрессирующем налогообложении попадают под более высокую ставку налога и чистые доходы увеличиваются в меньшей степени. Соответственно совокупный спрос увеличивается в меньшей степени, чем растет объем производства. Одновременно в период подъема сокращаются расходы государства в виде трансфертов, таких как:

а) расходы по выплате пособий безработным;

б) выплата пособий малообеспеченным слоям населения.

Это позволяет еще больше сократить темпы роста доходов субъектов и совокупный спрос. Тем самым правительство ограничивает темпы роста инфляции и сдерживает темпы роста производства, чтобы не допустить «перегрева» экономики и последующего кризиса.

В период экономического спада наблюдается противоположная ситуация. Ввиду падения производства увеличивается безработица, что требует роста расходов государства на пособия по безработице и малообеспеченным семьям. Одновременно снижается зарплата работающего населения, что автоматически переводит их на более низкие ставки подоходного налога. В результате этого реальные доходы сокращаются в меньшей степени, чем спад производства. Тем самым тормозится падение совокупного спроса и дальнейшее падение объема производства.

Таким образом, автоматические стабилизаторы препятствуют слишком большому перегреву экономики или глубокому кризису, но не могут полностью устранить нежелательные тенденции экономического цикла. Это означает, что если правительство в период спада хочет устранить негативные последствия, то оно должно проводить дискреционную фискальную политику.

4.8. Дискреционная фискальная политика

Дискреционная политика проявляется в том, что государство меняет налоги и государственные расходы в зависимости от экономической конъюнктуры и целей.

В период экономического кризиса и высокой безработицы государство проводит экспансионистскую (стимулирующую) дискреционную политику. Она проявляется в снижении налогов, увеличении государственных расходов, или в одновременном сочетании первых двух мер.

Снижение налоги приводит к росту располагаемого дохода домохозяйств, что вызывает рост совокупного спроса.

Государственные расходы действуют по двум направлениям:

1) Субсидии (трансферы), которые приводят в период спада к росту располагаемого дохода домохозяйств и стимулирует увеличение совокупного спроса, что является толчком для развития производств, что означает сокращение безработицы, прекращение спада.

2) Закупки товаров и услуг, которые прямо воздействуют на увеличение совокупного спроса.

В результате того, что совокупный спрос превышает совокупное предложение, предприниматели начинают расширять производство. ВНП увеличивается, что означает сокращение безработицы, а это приводит к новому увеличению доходов, в результате чего растет национальный доход и объем производства. Спад ликвидируется. При этом так как действует эффект мультипликатора, то экономика растет в большей степени, чем предпринятые государством расходы. Побочным эффектом данной политики может быть стимулирование роста цен в силу инерционности развития экономики.

В период роста инфляции в стране проводится рестриктивная (сдерживающая) фискальная политика. Она осуществляется через увеличение налогов, сокращение государственных расходов или сочетание этих двух методов. В этом случае сокращаются располагаемые доходы домохозяйств и фирм. В результате падает спрос на товары и растут незапланированные запасы произведенной продукции у фирм. Данное обстоятельство побуждает фирмы сдерживать дальнейший рост цен. Отрицательным моментом проведения данной политики может быть спад производства, так как в условиях господства олигополий на рынке им выгоднее сократить объем производства и не снижать цены (действует эффект храповика).

В настоящее время в экономической литературе идет дискуссия по поводу предпочтительности использования налогов или государственных расходов для борьбы с экономической конъюнктурой. Кейнсианство предпочитает государственные расходы, которые должны расти в период спада, и сокращаться в период подъема.

Неоклассическая теория считает, что усиление роли госбюджета подрывает рыночные стимулы, так как сопровождается ростом налогов, и поэтому необходимо сокращать государственные расходы, особенно на социальные программы, так как они порождают иждивенческие настроения в обществе. Необходимо использовать налоги и, прежде всего, сокращать их. Если в стране экономический кризис, то сокращение налогов с доходов предприятий позволит им выделить больше средств на инвестиции и за счет этого выйти из кризиса. Если в стране растет совокупный спрос и за счет этого развивается инфляция, то снижение налогов на прибыль позволит фирмам увеличить производство товаров и удовлетворить спрос, уничтожив основание для роста цен.

4.9. Эффективность фискальной политики государства.

Бюджетно-налоговая политика имеет некоторые достоинства и прежде всего быстроту воздействия на поведение хозяйствующих субъектов. Изменение налогов, государственных трансфертов и закупок быстро сказывается на темпе развития экономики. К достоинствам следует отнести и мультипликативный эффект, позволяя при сравнительно небольших издержках добиваться значительных результатов. К достоинствам можно отнести автоматизм фискальной политики, так как в этом случае не требуется от правительства принимать какие-либо меры и совокупный спрос автоматически изменяется в зависимости от стадии экономического цикла.

Бюджетно-налоговая политика имеет ряд проблем в применении:

1) Фактор времени. Он проявляется в том, что происходит запаздывание между экономической ситуацией, принимаемым решением и эффективным воздействием этого решения на субъекты хозяйствования, что связано с тем, что:

а) требуется время для распознания проблемы и выявления причин;

б) административная задержка; она связана с тем, что механизм принятия поправок к государственному бюджету и налогам требует длительного процесса обсуждения и принятия в законодательном органе;

в) функциональная задержка; существует временной разрыв между принятием решения и началом действия принятого решения, заставляющего изменить хозяйство субъекта свое поведение;

2) Политическая проблема: фискальная политика используется политиками для решения проблем, которые являются достаточно противоречивыми и содействие одной, вызывает обострение другой проблемы. Одновременно политики используют фискальную политику для решения своих политических целей, которые идут вразрез с экономическими целями о чем свидетельствует проблема политического цикла, рассмотренная в микроэкономике.

4.10. Особенности бюджетно-налоговой политики в Республике Беларусь.

4.10.1. Особенности фискальной политики Республики Беларусь

С обретением Республики Беларусь суверенитета бюджетная политика получила качественно иное содержание. Стратегический курс на построение социально ориентированной рыночной экономики - со всеми присущими ей закономерностями развития - предъявляет к бюджетной политике государства требование служить эффективным инструментом регулирования совокупного спроса, проведения антициклической или проциклической политики в зависимости от текущих экономических условий и задач. Не менее актуальна и задача обеспечения стабилизации экономики страны.

За последние годы Министерство финансов вырабатывало новую практику формирования бюджетной политики, параллельно осуществляя большую методологическую работу в области бюджетного планирования. Дело в том, что действовавшая с 1991 года бюджетная классификация, разработанная Минфином РБ, была основана на методологии, существовавшей еще в СССР, и не соответствовала новым требованиям времени. Это затрудняло процесс составления, исполнения и анализа бюджета. В то же время в процессе бюджетного регулирования появились новые для республики финансовые категории: дефицит бюджета и источники его финансирования, государственный внешний и внутренний долг.

В качестве критериев эффективности бюджетной политики можно предложить следующие:

* уровень собираемости бюджетных доходов в целом, налогов в частности;

* уровень выполнения бюджетных обязательств;

* величину бюджетного дефицита и скорость роста государственного долга;

* объем финансовых ресурсов, отвлекаемых на обслуживание государственного бюджета;

* величину валютных резервов, используемых для финансирования бюджетного дефицита;

* динамику валового внутреннего продукта;

* уровень безработицы;

* степень выполнения законодательных и приравненных к ним актов о бюджете.

4.10.2. Налоговая система Республики Беларусь

В соответствии со статьей 24 Бюджетного кодекса Республики Беларусь доходы бюджета классифицируются по следующим группам:

1. налоговые доходы, которые включают:

- республиканские налоги, сборы (пошлины), местные налоги и сборы и другие налоговые доходы, установленные Президентом Республики Беларусь и (или) законами;

- пени, начисленные за несвоевременную уплату налогов, сборов (пошлин);

- проценты за пользование отсрочкой и (или) рассрочкой уплаты налогов, сборов, таможенных платежей и пени, налоговым кредитом.

Пени и проценты за пользование отсрочкой и (или) рассрочкой уплаты налогов, сборов, таможенных платежей и пени, налоговым кредитом учитываются в доходах бюджета по подразделам классификации доходов бюджета, предусмотренным для налогов, сборов (пошлин), за несвоевременную уплату которых начисляются пени или по которым предоставляются отсрочка и (или) рассрочка уплаты налогов, сборов, таможенных платежей и пени, налоговый кредит.

2. взносы на государственное социальное страхование;

3. неналоговые доходы, к которым относятся:

- доходы от использования имущества, находящегося в государственной собственности;

- штрафы;

- другие неналоговые доходы.

4. безвозмездные поступления, к которым относятся необязательные текущие и капитальные платежи, которые включают в себя поступления от:

- иностранных государств;

- международных организаций;

- другого бюджета в форме межбюджетных трансфертов.

Безвозмездные поступления в форме межбюджетных трансфертов подлежат учету в доходах того бюджета, которому эти средства предоставляются.

Доходы республиканского бюджета формируются за счет собственных доходов, регулирующих доходов, часть которых не передается по установленным нормативам отчислений нижестоящим бюджетам, и межбюджетных трансфертов.

Доходы местных бюджетов формируются за счет собственных доходов, регулирующих доходов, часть которых не передается по установленным нормативам отчислений нижестоящим бюджетам, отчислений от регулирующих доходов, поступающих из вышестоящих бюджетов, и межбюджетных трансфертов.

В составе республиканского бюджета и местных бюджетов могут создаваться государственные целевые бюджетные фонды

Собственные доходы республиканского бюджета и местных бюджетов могут включать в себя:

- налоговые доходы, зачисляемые в бюджет в соответствии с законодательством на постоянной основе;

- взносы на государственное социальное страхование, зачисляемые на постоянной основе;

- неналоговые доходы, зачисляемые в бюджет в соответствии с законодательством на постоянной основе;

- безвозмездные поступления, за исключением межбюджетных трансфертов.

К регулирующим доходам республиканского бюджета и местных бюджетов относятся доходы, которые могут частично или полностью передаваться в другие бюджеты и по которым в соответствии с требованиями Бюджетного кодекса установлен норматив в виде верхнего уровня отчисления от налогового дохода, а также местные налоги и сборы по нормативам, определяемым местными Советами депутатов.

Налоговые и неналоговые доходы республиканского бюджета. В республиканский бюджет зачисляются следующие налоговые доходы:

1. налог на прибыль;

2. налог на доходы, кроме налога на доходы от осуществления лотерейной деятельности;

3. налог на доходы от осуществления лотерейной деятельности по республиканским и международным лотереям;

4. налог на доходы от проведения электронных интерактивных игр;

5. налог на добавленную стоимость;

6. акцизы;

7. налог на приобретение автомобильных транспортных средств

8. сбор за проезд автомобильных транспортных средств иностранных государств по автомобильным дорогам общего пользования Республики Беларусь;

9. патентные пошлины;

10. сбор за предоставление права ввоза на территорию Республики Беларусь озоноразрушающих веществ;

11. экологический налог;

12. таможенные пошлины и таможенные сборы;

13. оффшорный сбор;

14. государственная пошлина, зачисляемая в республиканский бюджет в соответствии с законодательными актами;

15. консульские сборы;

16. гербовый сбор.

В республиканский бюджет могут также зачисляться другие налоговые доходы, установленные Президентом Республики Беларусь и (или) законами.

Неналоговые доходы республиканского бюджета включают в себя:

1. доходы от размещения денежных средств республиканского бюджета;

2. дивиденды по акциям и доходы от других форм участия в капитале, находящемся в республиканской собственности;

3. средства, полученные от проведения аукционов на право заключения договоров аренды земельных участков для строительства автозаправочных станций;

4. плату за использование радиочастотного спектра – 100 процентов;

5. доходы от сдачи в аренду имущества, находящегося в республиканской собственности;

6. административные платежи;

7. средства, поступающие в республиканский бюджет в счет компенсации расходов государства в соответствии с законодательством;

8. доходы от реализации имущества, имущественных прав на объекты интеллектуальной собственности, находящиеся в республиканской собственности, кроме средств от реализации принадлежащего государству имущества в соответствии с законодательством о приватизации;

9. доходы от имущества, конфискованного и иным способом обращенного в доход государства;

10. удержания из заработной платы осужденных в соответствии с законодательством;

11. штрафы, подлежащие уплате в республиканский бюджет в соответствии с настоящим Кодексом и иными актами законодательства, – 100 процентов;

12. возмещение потерь, вреда сельскохозяйственному и лесохозяйственному хозяйству, в результате вредного воздействия на окружающую среду и другого вреда, причиненного имуществу, находящемуся в республиканской собственности;

13. добровольные взносы, поступающие в республиканский бюджет.

Налоговые и неналоговые доходы местных бюджетов. В областные бюджеты зачисляются следующие налоговые доходы:

1. подоходный налог с физических лиц, кроме исчисленного с доходов, полученных от осуществления предпринимательской деятельности;

2. налог на прибыль, за исключением зачисляемого в республиканский бюджет и бюджеты базового уровня;

3. налог на доходы, кроме налога на доходы от осуществления лотерейной деятельности;

4. налог на доходы от осуществления лотерейной деятельности по областным лотереям;

5. налог на недвижимость, исчисленный по объектам, находящимся на территории городов областного подчинения;

6. налог на добавленную стоимость;

7. экологический налог:

8. местные налоги и сборы.

Неналоговые доходы местных бюджетов включают в себя:

1. доходы от размещения денежных средств областного бюджета;

2. дивиденды по акциям и доходы от других форм участия в капитале, находящемся в областной коммунальной собственности;

3. плату за право заключения договоров аренды земельных участков в соответствии с законодательством;

4. средства, полученные от проведения конкурса или аукциона на право заключения договора аренды охотничьих, рыболовных угодий;

5. доходы от сдачи в аренду имущества, находящегося в областной коммунальной собственности;

6. административные платежи;

7. средства, поступающие в областной бюджет в счет компенсации расходов государства в соответствии с законодательством;

8. доходы от реализации имущества, имущественных прав на объекты интеллектуальной собственности, находящиеся в областной коммунальной собственности, кроме средств от реализации имущества в соответствии с законодательством о приватизации;

9. плату от продажи земельных участков в частную собственность гражданам, негосударственным юридическим лицам в соответствии с законодательными актами;

10. штрафы, подлежащие уплате в областной бюджет в соответствии с Кодексом и иными актами законодательства

11. возмещение вреда, причиненного имуществу, находящемуся в областной коммунальной собственности;

12. добровольные взносы, поступающие в областной бюджет.

Налоговая реформа в республике должна решить следующие задачи: замедлить темпы инфляции; содействовать устойчивому росту производства; сократить дефицит консолидированного бюджета; содействовать рациональному использованию ресурсов; стимулировать развитие предпринимательства и создание новых рабочих мест; ускорить структурную перестройку экономики.

В процессе реформирования налоговой системы Республики Беларусь осуществляются следующие мероприятия:

- снижение доли налогов в ВВП;

- унификация количества и состава налогов в рамках европейских стандартов и требований, предъявляемых крупнейшим экономическим партнером – Россией, что проявляется в уменьшении числа налогов, приведении их перечня в соответствие с европейскими нормами, разделении доходной базы центрального и местных бюджетов, включении в бюджет внебюджетных фондов;

- унификация ставок налогообложения;

- унификация основных пропорций налоговой системы;

- унификация льгот;

- гармонизация технологии взимания налогов;

- создание и развитие системы стимулирования малого бизнеса.

4.10.3 Государственный бюджет Республики Беларусь

В Законе РБ "О бюджетной системе Республики Беларусь и государственных внебюджетных фондах" № 2347-XII от 4.03.1993 "государственный бюджет" определен как "основной финансовый план формирования и использования денежных средств для обеспечения функций государственных органов, экономического и социального развития Республики Беларусь или соответствующих административно-территориальных единиц (областей, районов, городов, поселков городского типа, сельсоветов)". В бюджетную систему Республики Беларусь как самостоятельные части включаются республиканский и местные бюджеты. При рассмотрении нашего госбюджета часто используется понятие консолидированный бюджет - совокупность бюджетов Республики Беларусь или ее соответствующей административно-территориальной единицы. Министерство финансов Республики Беларусь и местные финансовые органы ежегодно составляют консолидированные бюджеты соответственно Республики Беларусь и ее административно-территориальных единиц.

Процесс консолидации в бюджете ряда государственных внебюджетных и бюджетных целевых фондов, формирование трансфертных отношений с юридическими и физическими лицами потребовали проведения большой работы по обновлению бюджетного законодательства.

Напряженная и целенаправленная работа дала свои результаты. В стране был принят Закон о "О бюджетной классификации Республики Беларусь", который установил основы правового регулирования отношений, возникающих в процессе составления, утверждения и исполнения республиканского и местного бюджета, государственных внебюджетных и бюджетных целевых фондов, внебюджетных средств бюджетных учреждений и организаций. Также в новой редакции принят Закон "О бюджетной системе Республики Беларусь и государственных внебюджетных фондах", который заложил принципы функционирования бюджетной системы страны. Обновление бюджетного законодательства должно было способствовать эффективному проведению бюджетной политики, обеспечению оперативного финансирования государственных программ, а также усилению контроля за рациональным и целевым использованием средств республиканского бюджета и целевых бюджетных фондов.

В соответствии с общепринятой практикой эффективной организации бюджетного процесса, основными целями реформы бюджетной системы являются:

- обеспечение стабильности и предсказуемости бюджетной системы на основе создания условий для полного и устойчивого выполнения финансовых обязательств государства и концентрации ресурсов бюджета на решении ключевых задач при одновременном сокращении заведомо неэффективных расходов;

- прозрачность бюджетов всех уровней и процедур принятия бюджетных решений, максимальная консолидация внебюджетных и целевых бюджетных фондов;

- создание эффективной системы управления государственными финансами на всех стадиях бюджетного процесса;

- снижение долговой нагрузки на экономику и переход к новым принципам управления государственным долгом и активами;

- реформа межбюджетных отношений на основе более четкого разграничения расходных и налоговых полномочий между республиканским и местными бюджетами и формирования новых систем финансовой поддержки регионов.

Итоги исполнения бюджета. Рост поступлений в бюджет в определяющей мере обусловлен повышением эффективности функционирования экономики, увеличением реальных денежных доходов населения, внутреннего спроса, т.е. ростом основных налогооблагаемых баз. Изменение величины доходов, полученных в экономике, и поступлений доходов в бюджет отражает коэффициент динамичности бюджетных доходов, характеризующий воздействие автоматических и дискреционных эффектов на доходы бюджета. Данный показатель рассчитывается как отношение процентного роста бюджетных поступлений к процентному росту ВВП. Расчеты показывают, что в 2008 г. динамичность доходов составила 1,043, что свидетельствует, во-первых, о более быстром темпе роста реальных доходов консолидированного бюджета по отношению к темпу роста ВВП, и, во-вторых, что рост ВВП на единицу ведет к росту налоговых поступлений в бюджет более чем на единицу.

Таблица 4.1 Доходы бюджета Республики Беларусь в 2006 - 2008 гг., (тыс. руб.)

| 2006 | 2007 | 2008 | |

| Налоговые доходы | 16328164650 | 19 572 519 020 | 24661049032 |

| Взносы на государственное социальное страхование | 8135917000 | 9 915 768 430 | 11902309702 |

| Неналоговые доходы | 1044080434 | 1 122 795 829 | 1588815117 |

| ВСЕГО | 25508162084 | 30 611 083 279 | 38152173851 |

Основными доходными источниками консолидированного бюджета были НДС, доходы от внешнеэкономической деятельности, налог на прибыль и акцизы. Их доля в доходах консолидированного бюджета составила 48,9%. При этом 17,8% всех поступлений в бюджет обеспечено за счет налога на добавленную стоимость, 15,5% - налоговых доходов от внешнеэкономической деятельности. Взносы на государственное социальное страхование составили 21,7% всех доходов консолидированного бюджета.

Таблица 4.2 Расходы бюджета Республики Беларусь в 2006 - 2008 гг. (тыс. руб.)

| Статьи расходов | 2006 | 2007 | 2008 |

| Общегосударственные расходы | 6 061 017 583 | 7 389 259 417 | 8877916304 |

| Национальная оборона | 908427245 | 1 130 646 989 | 1240431439 |

| Правоохранительная и обеспечение безопасности | 1484282505 | 1 729 195 084 | 1949039998 |

| Национальная экономика | 5743056228 | 7 118 508 442 | 11026431719 |

| Охрана окружающей среды | 425 938 477 | 480 736 250 | 550096439 |