Особенности организации финансов предприятий различных организационно-правовых форм собственности

Лекция № 2

Особенности организации финансов предприятий различных организационно–правовых форм собственности.

В соответствии с гражданским кодексом РФ все хозяйствующие субъекты подразделяются на две большие группы:

1. Коммерческие организации

2. Некоммерческие организации

1) Коммерческие организации.

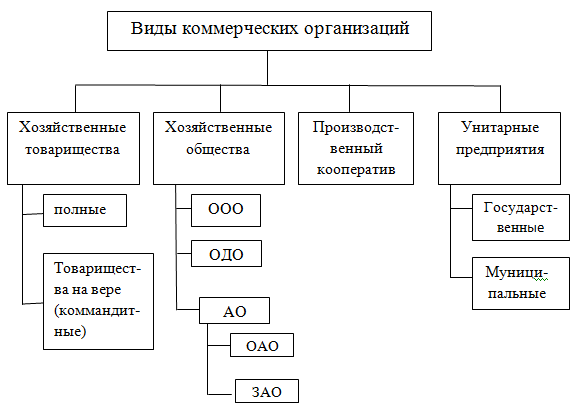

|

|

Рисунок 2 – Виды коммерческих организаций

Хозяйственные товарищества и общества коммерческих организаций, имущества которых создается за счет вкладов участников, увеличивается в процессе предпринимательской деятельности и принадлежит товариществам и обществам на правах собственности. Хозяйственные товарищества могут создаваться в виде полного товарищества и товарищества на вере.

Рекомендуемые материалы

Полное товарищество – объединение граждан занимающихся предпринимательской деятельностью в соответствии с заключением между ними учредительным договором. Они могут отвечать по обязательствам общества, принадлежащим им имущества. Количество участников не может быть менее двух. Управление деятельностью полного товарищества осуществляется по общему согласию всех участников. Уставный капитал создается за счет вкладов участников и складочным капиталом. К моменту регистрации его участники должны внести не менее половины вклада, а вторая половина вноситься в срок, оговоренный в учредительном договоре. Доля участников в складочном капитале не представляет никаких имущественных прав, в ней лишь выражены обязательные права участников, т.е. право на получение части прибыли, ликвидационный остаток имущества и управление полным товариществом.

С согласия всех участников, каждый имеет право передать свою долю в складочном капитале или ее часть другому участнику полного товарищества или третьему лицу, т.е. не участнику товарищества. ООО – по статистике самая распространенная форма хозяйственного общества (10/12 часть всех организаций). ООО – коммерческая организация, учрежденная одним или несколькими лицами, уставный капитал которого разделен на доли. Размер долей определяется учредительным договором. Особенности организации финансов ООО определяются ГК РФ и ФЗ от 8.02.1998 № 14-ФЗ, а также другими законодательными и нормативными актами. Участники ООО не несут ответственности по обязательствам общества, кроме случаев, предусмотренных законодательством (в случае несостоятельности ООО или если участник не полностью внес свой вклад, то он несет солидарную ответственность в пределах не внесенной части вклада). Уставный капитал ООО формируется за счет вкладов участников. Его величина определяет минимальный размер имущества, гарантирует интересы его кредиторов. Минимальный размер в соответствии с законодательством установлен в размере 10 000 рублей на день регистрации ООО и должен быть оплачен не менее чем на половину, а вторая часть вноситься в течение первого года деятельности данного общества. Размер уставного капитала может быть увеличен за счет имущества общества или за счет дополнительных вкладов участников и (или) за счет вкладов третьих лиц, принимаемых в общество. В случае вступления нового участника такое решение должно быть принято всеми единогласно. Увеличение уставного капитала возможно после полной его оплаты. Его размер может быть снижен путем сокращения стоимости долей всех участников ООО и (или) путем погашения долей к обществу. Если в результате финансово-хозяйственной деятельности стоимость чистых активов ООО станет меньше величины уставного капитала, то общество обязано объявить об уменьшении уставного капитала, и осуществляется такое уменьшение в общественном порядке.

Если же стоимость чистых активов меньше 10 000 рублей, то ООО должно быть ликвидировано. Прибыль ООО распределяется в соответствии с законодательством и в первую очередь оплачивается НПО (налог на прибыль организации) и другие платежи в бюджет, дальше прибыль распределяется в соответствии с порядком, установленным уставом ООО. Оставшаяся прибыль распределяется между участниками ООО пропорционально их долям в уставном капитале. Нераспределенная прибыль прошлых лет может быть направлена на формирование резервного фонда. ООО может проводить облигационные займы на суммы не менее размера уставного капитала. Общество с дополнительной ответственностью (ОДО)- признается учрежденное одним или несколькими лицами хозяйствующее общество, уставный капитал которого разделен на доли, размер которых определен учредительными документами. Участники ОДО несут солидарную субсидиарную ответственность по обязательствам общества в одинаковом для всех кратном размере стоимости внесенных вкладов.

Отличие ООО от ОДО состоит в том, что участники ОДО берут на себя ответственность по обязательствам общества не только в размере внесенных вкладов, но и другим своим имуществом в одинаковом для всех кратном размере стоимости внесенных вкладов.

Акционерное общество – это коммерческая организация, уставный капитал которой разделен на определенное число акций, удостоверяющих обязательные права участников общества (акционеров) по отношению к АО.

ГК РФ предусмотрено два типа одной организационно-правовой формы: ОАО, ЗАО.

Акционеры не отвечают по обязательствам общества и несут риск убытков связанных с деятельностью общества в пределах стоимости принадлежащих им акций. Соблюдение прав акционеров является одним из обязательных условий финансовой деятельности АО.

Особенности финансов акционерных обществ регулируются ГК РФ и федеральным законом об акционерных обществах от 26.12.1995 г «Об акционерных обществах».

ОАО является общество, которое вправе проводить открытую подписку на выпускаемые им акции и проводить их свободную продажу.

Уставный капитал ОАО в соответствии с действующим законодательством установлен в размере 1000 МРОТ на день регистрации общества. Если в результате финансово – хозяйственной деятельности на второй или последующий годы стоимость чистых активов станет меньше величины уставного капитала, то общество обязано объявить об уменьшении уставного капитала и осуществить это уменьшение в соответствующем порядке.

Если же стоимость чистых активов станет меньше минимально установленного законом размера уставного капитала, то такое общество должно быть ликвидировано.

Увеличение уставного капитала может быть осуществлено двумя методами:

1) путем дополнительной эмиссии акций;

2) путем увеличения номинала уже выпущенных акций.

Прибыль в АО формируется и распределяется в общеустановленном порядке. Однако есть и особенности, так в соответствии с законом ОА обязаны создавать резервный фонд на второй и последующий годы деятельности.

Резервный фонд создается в размере не менее 10% и не более 20 % от величины оплаченного уставного капитала, а также путем отчислений в размере не менее 5% от чистой прибыли. Эти отчисления делаются до тех пор, пока величина резервного фонда не достигнет размеров указанных в учредительных документах.

Такой финансовый резерв предназначен для покрытия убытков и может быть направлен на выплату дивидендов, если прибыли отчетного года для этой цели не хватило.

ОАО может размещать облигации и иные эмиссионные ценные бумаги, но только после уплаты уставного капитала, при этом номинальная стоимость этих выпущенных облигаций и других ценных бумаг не должно превышать величину уставного капитала.

ЗАО – это коммерческая организация, уставный капитал которой разделен на определенное число акций, которое распределяется только среди его учредителей или иного заранее определенного круга лиц.

Акционеры ЗАО обладают преимущественным правом на приобретение акций продаваемых другим акционерам.

Порядок и сроки осуществления этого преимущественного права устанавливается уставом общества и определены не менее 30 и не более 60 дней со дня объявления о продаже акций.

Число участников ЗАО не может быть более пятидесяти, а в случае превышения ЗАО должно в течение года либо привести численность к норме, либо преобразоваться в ОАО.

При невыполнении этих условий общество должно быть ликвидировано.

Особенности организации финансов унитарных предприятий.

Унитарное предприятие - это коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество, которое принадлежит предприятию на праве хозяйственного ведения или оперативного управления. Унитарное предприятие отвечает по всем своим обязанностям всем своим имуществом, но не несет ответственности по обязательствам собственника. Такие предприятия создаются по решению собственника или уполномоченного органа. Управляет унитарным предприятием руководитель, назначенный уполномоченным органом или собственником. Учредительным документом является устав. Собственники унитарных предприятий с правом хозяйственного ведения должны сформировать уставный фонд в полном объеме к моменту регистрации унитарного предприятия.

Минимальный размер уставного фонда для государственных предприятий составляет не менее 5000 МРОТ, для муниципальных – не менее 1000 МРОТ, для предприятий с правом оперативного управления уставный фонд не формируется.

Унитарные предприятия с правом оперативного управления – это казенные предприятия, заводы.

Казенные предприятия осуществляют свою деятельность в соответствие с планом заказа и планом развития. Такие планы разрабатываются уполномоченным представителем на основе изучения потребностей государства в продукции, работах и услугах, выполненных этими предприятиями и заключенных договоров. В плане – заказе содержится задание по объему и ассортименту выпускаемой продукции, работ и услуг; численности персонала; фонд оплаты труда; условия, порядок и периодичность формирования и пересмотра тарифов и цен. Казенный завод может производить продукцию сверх плана – заказа, но это обязательно согласовывается с собственником. Цены и тарифы на продукцию, выпускаемую в плане самостоятельной деятельности, могут быть рыночными и договорными, если цены на эту продукцию не регулируются государством. Прибыль, полученная от реализации продукции, выполненной по плану – заказу и в рамках самостоятельной деятельности направляется на выполнение уставных задач. Неизрасходованная прибыль перечисляется в доходы соответствующего бюджета.

Казенное предприятие может брать кредиты, но только для выполнения уставных задач. Финансовые риски унитарных предприятий сведены к минимуму.

2) Некоммерческие организации.

Некоммерческими называют организации, не преследующие извлечение прибыли в качестве основной цели своей деятельности и не распределяющие прибыль между своими участниками.

Установление двух критериев, характеризующих некоммерческую организацию, оправданно, так как большинство некоммерческих организаций, не исключая и финансируемые собственником учреждения, вынуждены заниматься предпринимательской деятельностью, чтобы обеспечить свою выживаемость.

Некоммерческие организации осуществляют свою деятельность в форме:

· потребительских кооперативов;

· общественных и религиозных объединений;

· благотворительных и иных фондов;

других форм, предусмотренных законом.

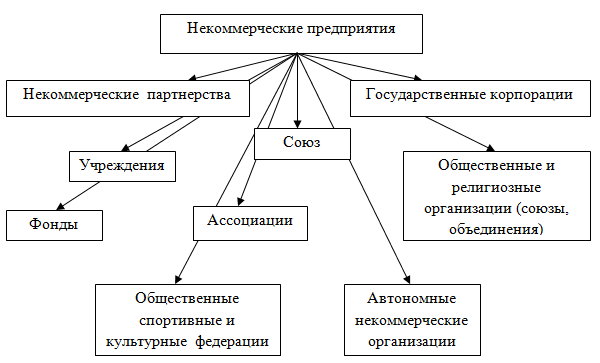

Классификация некоммерческих организаций представлена на рисунке 3.

Рисунок 3 – Классификация некоммерческих организаций.

Потребительские кооперативы — это объединение лиц на началах членства в целях удовлетворения собственных потребностей в товарах и услугах, первоначальное имущество, которого складывается из паевых взносов.

Участниками потребительских кооперативов могут быть как отдельные граждане, так и юридические лица. Наличие хотя бы одного гражданина обязательно, в противном случае кооператив превратится в объединение юридических лиц. Основным учредительским документом является его устав. Высшим органом управления является общее собрание его членов. В промежутках между заседаниями общего собрания его функцию выполняет совет (в сельскохозяйственных кооперативах — наблюдательный совет). Коллегиальным исполнительным органом потребительского кооператива является правление во главе с председателем правления. В отличие от производственных кооперативов члены потребительского кооператива не обязаны принимать личное трудовое участие в его деятельности и, по общему правилу, не отвечают по его долгам.

Имущество потребительского кооператива образуется за счет:

· паевых взносов вступивших в него членов кооператива;

· взносов лиц, работающих в нем по трудовому договору;

· доходов от деятельности;

· добровольных взносов предприятий, учреждений организаций, граждан;

· иных законных поступлений.

Доходы кооператива, полученные от предусмотренной в уставе предпринимательской деятельности, используются на возмещение затрат, связанных с осуществлением этой деятельности, других материальных затрат, осуществление обязательных платежей и отчислений, уплату налогов.

Оставшаяся часть дохода направляется в фонд оплаты труда членов кооператива лиц, работающих по трудовому договору, и на формирование фонда развития кооператива и страхового фонда. Страховой фонд предназначен для покрытия непредвиденных расходов, связанных с предпринимательской деятельностью, а также на уплату долгов при его ликвидации.

По решению общего собрания членов кооператива часть своих доходов он может выделить для строительства на долевых началах объектов жилищного и культурно-бытового назначения.

Общественные и религиозные объединения - некоммерческие объединения лиц на основе общности их интересов для реализации общих целей.

Членство в общественных объединениях является добровольным и может быть индивидуальным и коллективным.

Коллективными членами объединения могут быть трудовые коллективы организаций, учреждений.

Высшим руководящим органом общественного объединения является общее собрание членов объединения. Руководство деятельностью объединения в период между общими собраниями и реализацию решений общего собрания осуществляет правление объединения во главе с председателем правления. Общественное объединение в соответствии с действующим законодательством осуществляет любую хозяйственную деятельность для выполнения уставных задач за счет своих собственных средств. Источники средств общественного объединения:

· вступительные и членские взносы членов объединения;

· добровольные взносы, пожертвования, отчисления граждан РФ, а также иностранных юридических и физических лиц;

· целевые поступления, кредиты, ассигнования из бюджета на осуществление программ, проектов, мероприятий;

· дивиденды, получаемые от операций с ценными бумагами и депозитов, приобретенных за счет временно свободных средств;

· прибыль от хозяйственной деятельности (реализация продукции, работ, услуг);

· иные поступления, не запрещенные действующим законодательством.

Общественные объединения могут иметь собственные основные фонды, денежные средства, ценные бумаги и иное имущество, необходимое для обеспечения деятельности общественного объединения, и самостоятельно распоряжаться имеющимися средствами. Расходование средств осуществляется на основе смет, утвержденных правлением объединения. Объединение имеет право формировать за счет собственных средств фонд социального развития.

Вместе с этой лекцией читают "Методология учета и калькулирования затрат, формирование цен на товары, изготовленные из давальческого сырья".

Высшим органом религиозных объединений является собрание, которое созывается не реже одного раза в полугодие. Исполнительным органом является совет. Источниками формирования имущества являются:

· добровольные взносы и пожертвования юридических и физических лиц;

· денежные поступления в связи с проведением богослужения;

· поступления от реализации необходимых для участия в обрядах предметов религиозного назначения и литературы;

· доходы, получаемые от деятельности общества;

иные поступления, не запрещенные законом. Имущество религиозного объединения и его денежные средства не могут распределяться между его членами. Налогообложение религиозного объединения регулируется ст. 30 Закона РСФСР «О свободе вероисповеданий».

Рекомендуемые лекции

- Аспирин

- Методические основы создания информационных систем и информационных технологий в управлении организацией

- Методология учета и калькулирования затрат, формирование цен на товары, изготовленные из давальческого сырья

- 22 Основные тенденции развития советского права в 30е годы

- 26 Международные договоры в упрощенной форме