Финансы корпорации

Корпоративные финансы

Лекция №1

Финансы корпорации. Понятие и сущность. Преимущество и классификация корпораций и их виды. Принципы организации финансов, предприятий, корпораций.

Организация (предприятие) – (переводиться, как придаю стройный вид) – самостоятельный хозяйствующий субъект, обладающий правами юридического лица и производящий продукцию, работы или услуги (или все вместе), осуществляющий различные виды экономической деятельности в целях получения прибыли и приращения капитала. Корпорация (происходит от латинского – объединение, общество, союз) – это объединение с экономическими целями деятельности. Термин корпорация в российском законодательстве не используется, широко используется в законодательстве зарубежных стран. Российское законодательство использует данный термин для обозначения организационно – правовой формы юридического лица только в ст. 7.1 федерального закона о некоммерческих организациях, для определения организационно правовой формы некоммерческой организации - государственная корпорация. В настоящее время термин корпорация имеет несколько значений, наибольшее распространение получили два – социальное и правовое. Корпорация в социальном значении представляет собой социальную организацию, т.е. объединение индивидов в единое целое для совместного труда. Корпорация в правовом значении – признаваемая законом правовая форма, объединение лиц капиталов. В широком смысле корпорация – любое юридическое лицо, в котором присутствуют отношения членства и в том случае для всех корпораций характерны следующие признаки:

· наделение участников корпорации определенными правами и принятие ими на себя определенных обязательностей в отношении самой корпорации и друг друга;

· возникновение между участниками корпоративных отношений;

· наличие определенной цели, ради которой происходит объединение участников;

· наличие внутренней структуры, обеспечивающей организационное единство.

В узком смысле корпорация – это организация, которая обладает признаками корпорации в широком смысле, кроме того характеризуется и другими чертами:

Рекомендуемые материалы

· юридическое лицо, в отношении которого участники имеют обязательные права;

· коммерческая организация, т.е. юридическое лицо, целью деятельности которого является максимизация прибыли;

· коммерческая организация с разделением на доли учредителей уставным капиталом;

· юридическое лицо, в котором имущество, созданное за счет вкладов учредителей, приобретенное и произведенное в процессе деятельности, принадлежит ему на праве собственности;

· объединение лиц на договорной основе или наличие в качестве учредителя одного лица, которые не отвечают по его обязательствам, а несут риск убытков, связанных деятельностью общества;

· организация с четкой организационной структурой, включающая структуру органов управления, высшим органом которой является общее собрание участников.

· Основные признаки корпорации:

1. Количество участников корпорации должно быть более одного

2. Объединение имущества участников в денежной, товарной форме.

3. Наличие единой цели

Дополнительные признаки корпорации:

1. Бессрочность существования

2. Имущество в той или иной форме обособленно от участников в целях объединения

3. Ограничение ответственности участников

4. Управление делами обособленно от личной воли участников.

Одним из преимуществ корпорации – выступает хозяйствующий субъект, уставный капитал которого разделен на равные доли (акции), дающие право на доступ к информации и участии в прибыли и находятся в свободном обращении.

К корпорациям относят – ОАО, ЗАО.

Корпорация является главной организационно правовой формой крупного бизнеса.

Следует выделить преимущества корпорации:

· способна привлекать значительные средства для инвестиций, может проводить широкомасштабные операции; привлечение значительных ресурсов возможно, если акции, удостоверяющие права собственности являются свободно отчуждаемой частной собственностью, тем самым позволяя индивидам ликвидировать зависимость динамики своего потребления от динамики отдачи на инвестиции. Широко используя возможности привлечения дополнительного капитала при помощи выпуска ценных бумаг и их продажи на фондовом рынке, корпорация является эмиссионным центром, обменивая свои зафиксированные в бумажном или электронном виде свои обязательства на реальные инвестиции;

· могут создаваться дочерние и зависимые компании совместно обслуживающие определенные сегменты рынка. Это позволяет использовать не только чисто рыночные механизмы, но и организационные методы, связанные с маркетингом, менеджментом и инновационным прогнозированием;

· демократическое разделение власти между законодательными (общее собрание акционеров), исполнительными (совет директоров и управление), контрольно – ревизионными органами (внешний аудит, ревизионная комиссия).

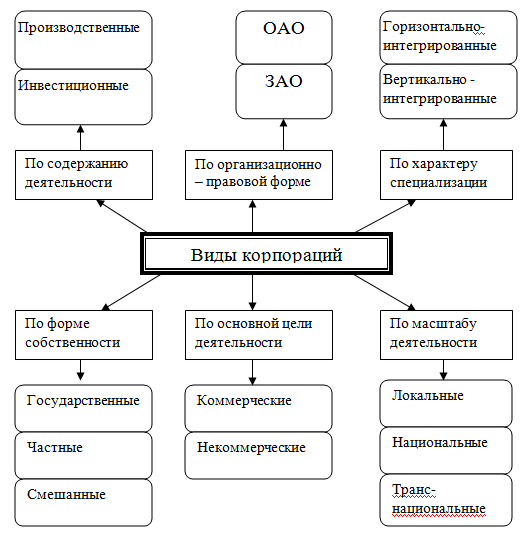

Классификация корпораций:

Цели объединения капиталов участников корпорации может быть различным и в зависимости от характера цели определяется вид корпорации.

1) по организационно – правовой форме;

2) по содержанию деятельности;

3) по характеру специализации;

4) по форме собственности;

5) по масштабу деятельности (см. рис. 1).

По организационно – правовой форме ГК РФ выделяет: ОАО, ЗАО.

По содержанию деятельности:

· инвестиционные;

· производственные.

Инвестиционные корпорации – многопрофильные холдинги, которые занимаются продажей и покупкой активов, контролируют движение и доходность капиталов, управляют финансовыми рисками, определяют стратегию корпорации, организуют эмиссию и оборот ценных бумаг. Производственные корпорации - организуют маркетинг, разработку производства и сбыт на определенном сегменте рынка, они могут самостоятельно выходить на фондовый рынок, могут создавать дочерние корпорации базового уровня.

По форме собственности:

- государственные;

- частные;

- смешанные.

Рисунок 1 – Классификация корпораций

Государственные корпорации реализуют функцию государства по выполнению социальных задач.

В настоящее время в России созданы следующие корпорации: «Олимпстрой», «Внешэкономбанк», «Ростехнологии», «Росатом», «Роснанотех»

Государственной корпорацией признается – не имеющая членства, некоммерческая организация, учрежденная РФ на основе имущественного взноса и созданная для осуществления социальных управленческих или иных общественно - полезных функций.

Организационно – правовая форма государственной корпорации предусматривает, что имущество, которое предоставляется ей государством, становится собственностью корпорации, в этом смысле корпорация выступает субъектом, который осуществляет непосредственное управление государственной собственностью, осуществляется на конкурентной основе, содействует развитию частного бизнеса.

По характеру специализации:

· горизонтальные;

· вертикальные;

· интегрированные.

В России преобладают вертикально – интегрированные, которые включают поставщиков сырья, материалов, комплектующих изделий. Это торговые, транспортные, финансовые, нефтяные компании.

По основной цели деятельности:

· коммерческие;

· некоммерческие.

По масштабу деятельности:

· локальные;

· национальные;

· транснациональные.

За рубежом (например, США) корпорации делятся на 4 группы:

1. Публичные

2. Полупубличные

3. Предпринимательские

4. Непредпринимательские

Понятие корпорации в Европе гораздо обширнее, нежели в Англии или Америке и включает помимо АО другие юридические лица, такие как различные виды товариществ (полные коммандитные), хозяйственных обществ (ООО, ОДО) хозяйственные объединения (концерны, ассоциации, холдинги) производственные потребительские кооперативы.

Современные тенденции развития корпорации.

На развитие корпорации оказывают влияние процессы глобализации создание мирового товара и услуг информатизации капиталов трудовых ресурсов.

Выделяют следующие современные тенденции развития корпорации:

- переход к новой модели фирмы;

- развитие корпорации, как инновационных и обучающих центров владеющих интеллектуальной собственностью;

- широкое развитие некоммерческих корпораций, которые могут осуществлять предпринимательскую деятельность лишь постольку, поскольку это служит достижению цели, ради которой они созданы;

- изменение структуры корпоративной собственности.

Как и финансовые организации, корпоративное финансирование представляет собой опосредованную в денежной форме совокупность экономических отношений возникших в процессе производства, распределение и исполнение общественного продукта и национального богатства валового внутреннего продукта и национального богатства в хозяйственный оборот посредством образования и использования доходов денежных ресурсов хозяйственного субъекта. Следует отметить, что входя в общественные понятия финансов организаций, корпоративные финансы тем самым являются составной частью финансов государства, обслуживая сферу материального производства формирования национального богатства совокупный общественный продукт и внутренний валовой продукт. Корпоративные финансы выполняют следующие функции:

1. Распределительную

2. Контрольную

С помощью распределительной функции формируется у хозяйствующих субъектов целевые фонды денежных средств. Она определяет основные стоимостные пропорции в процессе роста доходов и финансовых ресурсов. С ее помощью обеспечивается оптимальное сочетание интересов корпорации и ее собственной организации контрагентов и государства. Главной задачей финансов предприятий является не только обеспечение финансовыми ресурсами потребностями государства и самих хозяйствующий субъектов, но и контроль за их рациональным и эффективным использованием. Распределительная и контрольная функции тесно связаны между собой. Объективной основой контрольной функции является стоимостной учет и контроль за производством и реализацией продукции. Экономическое содержание контрольной функции заключается в «зеркальном отражении» фактического положения хозяйствующего субъекта тех или иных стоимостных показателей. Объектом и одновременно предметом контрольной функции является совокупность финансовых показателей: доходы и расходы организации, себестоимость продукции, платежеспособность, ликвидность, работы и услуги. Контрольная функция способствует к своевременному и полному поступлению денежных средств в различные фонды. С ее помощью осуществляется контроль за соблюдением финансового законодательства. Контрольная функция способствует организации «контроля рублем» обеспечивая тем самым воздействия на эффективность хозяйственной деятельности, посредством разнообразных рычагов и стимулов входящих в финансовые механизмы. На стадии планирования контрольная функция способствует выбору наиболее рационального режима производства и распределения созданного продукта и вновь созданной стоимости, как в целом во всей экономики, так и отдельного хозяйствующего субъекта. Для обеих функций характерным является взаимосвязь и взаимообусловленность, так как распределительная функция создает условие, при котором организация (корпорация) соблюдающее планово - финансовую дисциплину, может бесперебойно осуществлять свою хозяйственную деятельность и выполнять финансовые обязательства. При этом контрольная функция дает возможность своевременно выявлять отклонения и принимать меры к их устранению. В настоящее время организация финансов предприятий (корпораций) базируется на следующих основных принципах:

1. Принцип хозяйственной самостоятельности.

Означает, что корпорация не только самостоятельно определяет свою экономическую политику и направленность в соответствующем сегменте рынка, но и несет полную ответственность за финансовые результаты своей деятельности. Рыночная экономика существенно расширила права организации (корпорации). Однако сказать, что они полностью самостоятельны нельзя, поскольку государство определяет некоторые стороны их деятельности – налоговая и амортизационная политика взаимоотношений корпорации с бюджетной системой.

Хозяйственная самостоятельность обуславливает необходимость следующего принципа организации корпоративных финансов принципа самофинансирования - это основной принцип предпринимательской деятельности. Это означает требование хозяйственной и инвестиционной деятельности обеспечивать все расходы, связанные с производством и создавать условия для инвестиционной деятельности за счет собственный финансовых ресурсов, а при необходимости с использованием заемных долгосрочных и среднесрочных кредитов.

Информация в лекции "5 Прободные ранения глазного яблока" поможет Вам.

2. Принцип материальной заинтересованности.

Он основан на заинтересованности в рентабельности самого предприятия, работников предприятия и государства в целом.

3. Принцип материальной ответственности.

Означает наличие определенной системы ответственности за результаты деятельности. Он действует как внутри корпорации, так и вне ее.

4. Принцип образования финансовых резервов.

Поскольку предпринимательская деятельность всегда сопряжена с рисками, с целью их минимизации возникает необходимость специальных денежных фондов и резервов. Риск получения убытков вместо прибыли и не возврата денежных вложений грозит не только утратой собственных оборотных средств нарушение производственного процесса, но и даже полным банкротством организации. При наличии финансового резерва такие проблемы решаются проще. Резервный фонд, как правило, определятся из прибыли оставшейся в распоряжении корпорации. Рациональная организация корпоративных финансов не только обеспечивает установление финансового положения, но и способствует оптимизации движения товарных и денежных потоков между контрагентами, поддержание на достаточном уровне объема оборотных средств, необходимых для бесперебойного ведения производственной и коммерческой деятельности.