Прибыль организации

Лекция № 6

Прибыль организации

План

1) Экономическое содержание, функции, виды;

2) Планирование прибыли;

3) Факторы роста прибыли;

4) Распределение и использование прибыли организации;

1) Экономическое содержание, функции, виды.

Рекомендуемые материалы

С экономической точки зрения прибыль — это разность между денежными поступлениями и денежными выплатами. С точки зрения хозяйственной прибыль — это разность между имущественным состоянием предприятия на конец и начало отчетного периода.

Как категория прибыль содержит в себе множество парадоксов, о которых следует знать финансисту. Большинство из этих парадоксов порождено методологией бухгалтерского учета, а потому разрешается в разных странах по-разному. Решение проблем, связанных с категорией «прибыль», должно быть логичным и последовательным.

Изучение всех аспектов, связанных с прибылью, привело к пониманию того, что прибыль, исчисленная в бухгалтерском учете, не отражает действительного результата хозяйственной деятельности. Поэтому следует четко разграничивать понятия «бухгалтерская прибыль» и «экономическая прибыль». Первая — результат реализации товаров и услуг, вторая — результат «работы» капитала.

Неопределенность в отношении прибыли приводит к искажению понятия, следствием чего становятся ошибки в распределении прибыли. Известно, что распределить и использовать можно нечто конкретное, реально существующее. Но зачастую то, что люди называют прибылью, таковой в реальности не является. За прибыль часто принимают безусловную заработную плату, ренту, процент, валовой доход, даже убытки (когда расходы не уменьшают доходов, ради которых они произведены) и многое другое. Общеупотребителен самый простой подход к понятию прибыли: прибыль – это превышение доходами расходов:

Доходы – Расходы = Прибыль

Прибыль — это часть добавленной стоимости, которая получена в результате реализации продукции (товаров), выполнения работ, оказания услуг.

Реализация других активов, поступления от внереализационных операций и прочие поступления формируют доход. Такой подход требует новой концепции налогообложения, заключающейся в раздельном налогообложении прибыли и дохода. Тем не менее, в действующей системе налогообложения такое разделение не предусмотрено. Все поступления доходов фактически признаются образующими прибыль, за исключением расходов.

В рыночной экономике признание доходов и расходов не зависит от факта получения или уплаты денежных средств. Денежные потоки обособляются от движения и оценки активов.

Принято различать экономическую и бухгалтерскую прибыль. Они отличаются друг от друга на величину принимаемой оценки активов. В российской практике бухгалтерская прибыль корректируется на величину вмененных издержек, в результате чего получается экономическая прибыль.

Прибыль предприятия выполняет ряд важнейших функций:

· служит критерием и показателем эффективности деятельности организации (предприятия);

· выполняет стимулирующую функцию;

· служит источником формирования бюджетов различных уровней;

· служит источником развития предприятия и прироста акционерного капитала.

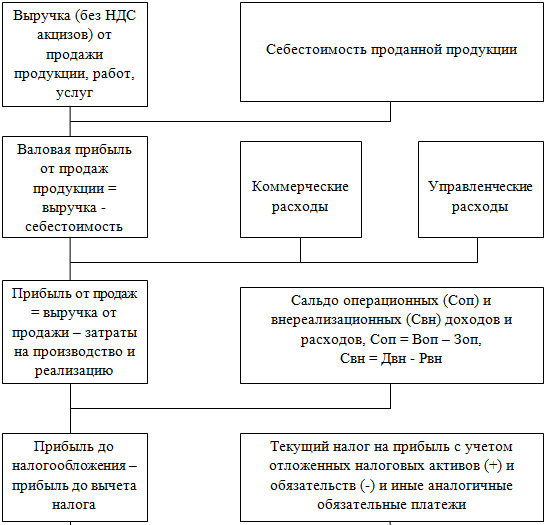

Рисунок 4 – Модель хозяйственного механизма предприятия, основанная на формировании прибыли (Воп, Зоп – соответственно общая сумма полученной выручки и затраты, Двн, Рвн – соответственно доходы и расходы по прочим внереализационным операциям).

2) Планирование прибыли.

Важное место в финансовом планировании занимает этап планирования прибыли. Эта часть планирования использует все параметры бизнес-плана и является решающей в определении финансового результата всей деятельности предприятия. Подходы к планированию прибыли зависят от параметров производственной, хозяйственной и финансовой деятельности предприятия. Нужно изучить наиболее существенные взаимосвязи в экономике предприятия и понять их влияние на размер прибыли. Это поможет глубже понять факторы, влияющие на ее рост.

Планирование прибыли проводится раздельно по всем видам деятельности предприятия. Раздельное планирование обусловлено различиями в методологии исчисления и налогообложении прибыли от разных видов деятельности. В процессе разработки финансовых планов учитываются все факторы, влияющие на размер прибыли, и моделируются финансовые результаты реализации разных управленческих решений.

В планировании прибыли используются следующие методы:

· прямого счета;

· аналитический;

· на основании эффекта производственного (операционного) рычага;

· на основе бюджетирования.

1. Метод прямого счета. В основе его лежит поассортиментный расчет прибыли от выпуска и реализации продукции. Более простой вариант этого метода включает укрупненный расчет по позициям плана. Суть метода состоит в том, что количество реализуемой продукции (объем продаж) по каждой номенклатурной позиции умножают последовательно на цену реализации и на себестоимость каждой единицы. Разница между суммами обоих произведений по всем позициям номенклатуры составляет планируемый объем прибыли. По несравнимой продукции себестоимость каждой единицы должна определяться по плановым единичным калькуляциям. При этом используют формулу

П = В – С

или

П = П1 + ПТ – П2,

где П – прибыль; В – выручка от реализации продукции по оптовым ценам; С – полная себестоимость реализуемой продукции, которая включает в себя себестоимость проданных товаров, продукции, работ, услуг, коммерческие и управленческие расходы; П1 и П2 – соответственно прибыль в остатках нереализованной продукции на начало и конец планового года; ПТ – прибыль в товарной продукции планового года, определяемая исходя из плана производства по развернутой номенклатуре, плановых калькуляций по каждому изделию, смет управленческих и коммерческих расходов.

2. Аналитический метод. Этот метод используется при незначительных изменениях в ассортименте выпускаемой продукции. Применяется при отсутствии инфляционного роста цен и себестоимости.

При использовании аналитического метода расчет ведется раздельно по сравнимой и несравнимой товарной продукции. Сравнимая продукция выпускается в базисном году, который предшествует планируемому, поэтому известны ее фактическая полная себестоимость и объем выпуска. По этим данным можно определить базовую рентабельность Ро, %:

P0 = (П0/Стп) ∙ 100,

где По — ожидаемая прибыль (расчет прибыли ведется в конце базисного года, когда точный размер прибыли еще не известен); Стп — полная себестоимость товарной продукции базисного года.

Расчет ведется в определенной последовательности:

1) с помощью базовой рентабельности ориентировочно рассчитывается прибыль планируемого года на объем товарной продукции планируемого года, но по базисной себестоимости;

2) рассчитывается изменение (+, -) себестоимости продукции в планируемом году;

3) определяется влияние изменения ассортимента, качества, сортности продукции. Такие расчеты выполняются в специальных таблицах на основе плановых данных об ассортименте продукции, ее качестве, сортности; 4) после обоснования цены на новую продукцию планируемого года определяется влияние роста (или снижения) цен; 5) влияние па прибыль всех перечисленных факторов суммируется. Прибыль от производства сравнимой продукции в планируемом году определяется с учетом прибыли, исчисленной на этапе I и последующих этапах; 6) далее учитывается изменение прибыли в нереализованных остатках готовой продукции на начало и конец планируемого периода. Аналитический метод показывает влияние различных факторов на размер прибыли, но это преимущество проявляется только при наличии стабильных условии хозяйствования. 3. Метод, основанный на эффекте производственного (операционного) рычага. Этот метод планирования прибыли базируется па принципе разделения затрат на постоянные и переменные. С помощью этих данных рассчитывается маржинальная прибыль. Следует подробно изучить методы планирования прибыли. Для коммерческих предприятий очень важно определить порог окупаемости затрат, после которого они начнут получать прибыль. Здесь следует использовать метод операционного (производственного) рычага. Используя этот метод, можно установить точку безубыточности, т.е. объем производства, при котором предприятие полностью покроет свои затраты, не получая ни прибыли, ни убытка (рисунок 5). Для коммерческих предприятий очень важно определить порог окупаемости затрат, после которого они начнут получать прибыль. Для этого следует определить критический объем реализации, при котором коммерческое предприятие способно покрыть все свои расходы, не получая прибыли, но и без убытка. Увеличение объема продаж сверх критического объема реализации приносит прибыль. Объем реализации ниже критического приносит убытки. С помощью точки безубыточности рассчитывают эффект операционного рычага - показатель соотношения изменения прибыли и изменения объема реализации. Эффект операционного рычага состоит в том, что любое изменение выручки от реализации приводит к еще более сильному изменению прибыли. Действие эффекта связано с непропорциональным воздействием постоянных и переменных затрат на финансовый результат при изменении объема производства и реализации. Чем выше доля постоянных расходов в себестоимости продукции, тем сильнее воздействие операционного рычага. И, наоборот, при росте объема продаж доля постоянных расходов в себестоимости падает, и воздействие операционного рычага уменьшается.

Рисунок 5 – Определение точки безубыточности

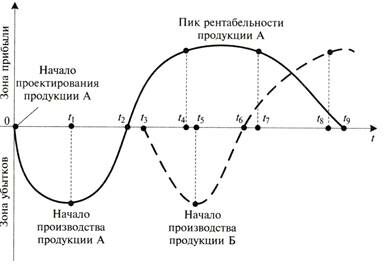

Теория точки безубыточности используется также при принятии решений об инвестициях в обновление производственной программы. На рисунке 6 приведен график зависимости уровня прибыли от жизненного цикла продукции.

Рисунок 6 – Зависимость уровня прибыли от жизненного цикла продукции.

Прибыль в рыночной экономике - движущая сила обновления, как производственных фондов, так и выпускаемой продукции. Характерно проявление этой силы в концепции «жизненного цикла» продукции. Общеизвестно, что любая продукция проходит стадии жизненного цикла от ее проектирования, освоения, запуска в производство, серийного выпуска, в результате которого происходит насыщение рынка этим продуктом. По истечении времени продукция морально устаревает либо не выдерживает конкурентной борьбы и под давлением снижающейся рентабельности выпуск ее сокращается или прекращается (рисунок 6).

Для сохранения уровня прибыли на предприятии важно определить момент начала проектирования и запуска в производство новой продукции. Дело в том, что этап проектирования и освоения продукции занимает определенное время, в течение которого предприятие несет убытки (0; t1). Затем с момента запуска продукции в производство (t1) убытки начинают снижаться, и через некоторое время достигается точка безубыточности (t2). При увеличении объема продаж растет и прибыль за счет снижения доли постоянных расходов (t2;t4). При достижении равновесия спроса и предложения размер прибыли стабилизируется и некоторое время остается на неизменном уровне (t4; t7). Такое положение может сохраняться довольно долго при отсутствии угрозы со стороны конкурентов и при стабильном спросе на продукцию. При наличии конкурентов поддержание уровня продаж достигается путем снижения рентабельности, т.е. понижения цены за счет доли прибыли. Эффективность начинает снижаться (t7; t9).

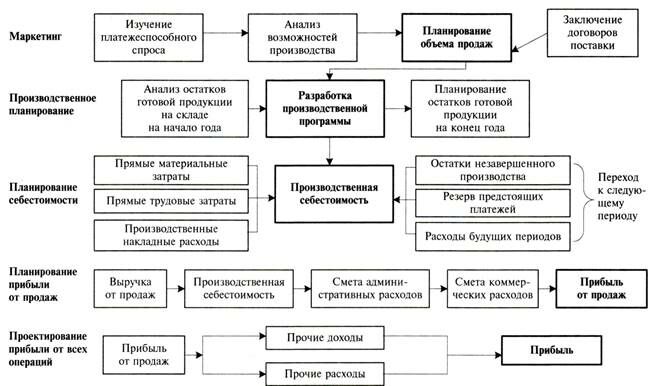

При усилении конкурентной борьбы предприятие не в состоянии далее поддерживать уровень продаж за счет снижения цены, поскольку работа становится неэффективной, убыточной. Для поддержания эффективности предприятию нужно снижать издержки пропорционально снижению цены или же переходить к выпуску другой продукции, спрос на которую еще не исчерпан. Учитывая этот фактор, предприятия должны приступать к освоению нового вида продукции на этапе роста прибыли (t3), чтобы к моменту начала снижения рентабельности старой продукции выпуск новой продукции достиг точки безубыточности (t6). Такая стратегия позволит постоянно сохранять достигнутый уровень рентабельности и даже, при благоприятной конъюнктуре, повысить его (t7, tg). Повышение качества продукции, дизайна, технические усовершенствования и другие приемы поддержания спроса на продукцию требуют дополнительных затрат и потому также должны применяться задолго до снижения уровня рентабельности или по крайней мере сразу же, как только такая тенденция наметится. Более того, на гребне спроса улучшение предлагаемого товара может повлечь за собой повышение цены на него и, следовательно, прибыли. 4. Метод на основе бюджетирования. На основе бюджетирования разрабатываются компьютерно-ориентированные модели финансового планирования прибыли. Алгоритм планирования прибыли основан на поэтапной подготовке исходных данных для финансового планирования. Здесь осуществляется взаимосвязь организационного, производственного и финансового планирования (рисунок 7). Первый этап — организационный. На этом этапе проводятся маркетинговые исследования, изучаются возможности производства и сбыта продукции. Процесс начинается с изучения платежеспособного спроса. Для предприятия важно получить данные не о прогнозе спроса как такового, а исключительно платежеспособного спроса. Одновременно проводится оценка производственных мощностей предприятия. Оцениваются производственный потенциал и возможности производства продукции. Из полученных двух величин — объема платежеспособного спроса и объема производственных мощностей — выбирается наименьшая и планируется объем продаж в натуральных измерителях. Одновременно формируется бюджет продаж, на основе которого заключаются договоры поставки, и формируется портфель заказов. Второй этап - производственное планирование. Цель этого этапа - разработка производственной программы. Здесь определяется количество продукции, ее ассортимент, номенклатура, сроки изготовления, комплектация. На объем производства оказывают влияние остатки готовой продукции на складе, в товарах отгруженных и на ответственном хранении у третьих лиц.

Рисунок 7 – Алгоритм проектирования прибыли на базе основного бюджета

Третий этап связан со вторым, на нем проводится планирование издержек производства (производственной себестоимости) Они складываются из прямых материальных и трудовых затрат а также производственных накладных расходов. Эти расходы рассчитываются в форме бюджетов. На производственную себестоимость влияют изменения в остатках по счетам незавершенного производства, расходов будущих периодов и предстоящих расходов. Эти остатки оказывают влияние и на производственную себестоимость следующих плановых периодов.

Четвертый этап — планирование прибыли от реализации продукции. Прибыль определяется как разница между планируемой выручкой от продаж и полной себестоимостью продукции. Полная себестоимость складывается из производственной себестоимости, административных и коммерческих расходов. Административные расходы определяются на основе сметы и включают в себя затраты на управление и обеспечение производственного процесса. Коммерческие расходы связаны с процессом реализации продукции. Это затраты на маркировку, упаковку, сертификацию продукции, рекламные, транспортные и другие расходы, связанные с продвижением продукции от продавца к покупателю. На эти расходы также составляется смета.

Пятый этап — проектирование прибыли организации. Под прибылью организации понимается финансовый результат от всех видов деятельности предприятия (основной, инвестиционной и финансовой). Совокупный финансовый результат складывается из прибыли от реализации, операционных и внереализационных доходов за минусом операционных и внереализационных расходов. Инвестиционная деятельность организации обусловлена приобретением, строительством и продажей основных средств и других внеоборотных активов.

Результаты прогнозных расчетов переносятся в проект отчета о прибылях и убытках. Затем может формироваться прогнозный баланс и, наконец, финансовый план.

3) Факторы роста прибыли.

В процессе планирования прибыли важно определить, какие факторы ведут к ее росту или снижению (таблица 2). В период высоких темпов инфляции рост прибыли обеспечивался за счет ценового фактора. Замедление инфляционных процессов, насыщение рынка товарами, развитие конкуренции ограничили возможности производителей повышать цены и получать прибыль посредством этого фактора. На очередь приходит метод снижения затрат.

Таблица 2 - Факторы, ведущие к изменению прибыли

| Фактор | Пояснение |

| Объем продаж | При высоком удельном весе постоянных расходов в себестоимости продукции рост объема реализации приведет к еще большему росту прибыли за счет снижения доли постоянных расходов, приходящихся на единицу продукции. |

| Рост цен | В период высоких темпов инфляции рост прибыли обеспечивался за счет ценового фактора |

| Снижение себестоимости | Снижение затрат без негативного влияния на качество выпускаемой продукции. |

| Обновление ассортимента и номенклатуры выпускаемой продукции | Прибыль в рыночной экономике – движущая сила обновления, как производственных факторов, так и выпускаемой продукции. |

В практике предпринимательской деятельности применяют, различные способы снижения себестоимости. Безусловно, используются такие приемы, как экономия топливно-сырьевых ресурсов, материальных и трудовых затрат, снижение доли амортизационных отчислений в себестоимости и т.п. На финансовый результат существенное влияние оказывает учетная политика организации. Поскольку прибыль — это разница между доходами и расходами, то выбор метода признания доходов и расходов увеличивает или уменьшает конечный финансовый результат. На доходы оказывает влияние факт признания дохода в результате реализации. В некоторых случаях доход может не признаваться как реализация, если не подписан акт о выполнении работ, хотя работа принята и ее результатами пользуется заказчик. Товары или продукция могут не быть признаны реализованными, если не выполнены все условия договора (например, продукция не укомплектована, не соответствует заявленному качеству, товары не оплачены). В отношении расходов влияние учетной политики на размер прибыли существенно выше. Это связано с тем, что расходы могут учитываться разными методами по-разному. Оценка стоимости затрат также может существенно варьироваться в зависимости от выбранной учетной политики. Это касается стоимости товаров, материальных запасов, оценки амортизируемого имущества, методов исчисления амортизации, оценки ценных бумаг, прочих расходов.

1) Распределение и использование прибыли организации.

Получая прибыль, организация решает, на что ее использовать. Характер направлений использования прибыли отражает стратегические задачи организации. Выплачивая дивиденды, предприятие стимулирует рост стоимости своих акций, оставляя прибыль на предприятии, акционеры инвестируют развитие производства. Финансист должен уметь ставить стратегические цели и уметь формулировать задачи для их достижения. Механизм воздействия финансов на хозяйство, на его экономическую эффективность находится не в самом производстве, а в распределительных денежных отношениях.

Распределение прибыли — составная и неразрывная часть общей системы распределительных отношений и, пожалуй, наравне с распределением дохода физических лиц самая главная.

По сути, распределение прибыли следует рассматривать в трех направлениях (рисунок 8).

Рисунок 8 - Направления распределения прибыли

Прибыль распределяется между государством, собственниками предприятия и самой организацией. Пропорции этого распределения в значительной мере воздействуют на эффективность деятельности организации как позитивно, так и негативно.

Взаимоотношения хозяйствующих субъектов и государства по поводу прибыли строятся на основе налогообложения прибыли. Теоретические изыскания в области налогообложения прибыли привели к пониманию максимального значения принудительного изъятия прибыли. Если более одной трети прибыли уходит в налоги, то утрачивается стимул к наращиванию прибыли.

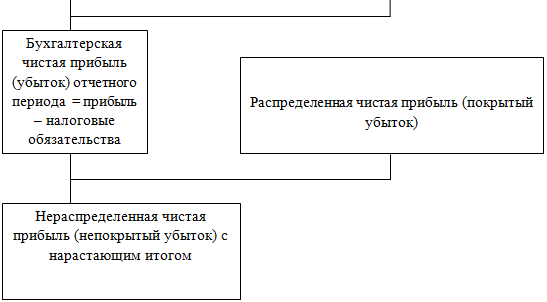

Прибыль, остающаяся в распоряжении предприятия после уплаты налога на прибыль, принято называть чистой. Этот термин используется в финансовом анализе, планировании. В бухгалтерском учете чистую прибыль именуют нераспределенной. Термин этот не вполне точен, так как в бухгалтерском учете одним и тем же термином называют прибыль до выплаты дивидендов и после. Оставшиеся две трети прибыли могут быть распределены между собственниками и самим предприятием. В период технического перевооружения и модернизации производства. Освоения новых видов продукции и новых технологий предприятие крайне нуждается в финансовых ресурсах, и предоставить их должны в первую очередь собственники. Это не означает, что они должны отказаться от своих ожиданий и не получать доход на отложенный капитал. Просто это должны быть отложенные ожидания: собственники смогут получить свои дивиденды после выхода производства на проектную мощность, когда предприятие начнет получать прибыль в достаточном размере. Дивиденды за период ожидания должны быть не меньше процентной ставки на банковский вклад за этот же период, но меньше ставки за кредит. В организации распределению подлежит прибыль после уплаты налогов и выплаты дивидендов. Из этой прибыли также уплачиваются некоторые налоги в местные бюджеты и взыскиваются экономические санкции. Распределение этой части прибыли отражает процесс формирования фондов и резервов предприятия для финансирования потребностей производственного и социального развития. В условиях рыночной экономики государство не вмешивается в процесс распределения прибыли, остающейся в распоряжении предприятия после уплаты налогов. Тем не менее, посредством предоставления налоговых льгот оно стимулирует направление прибыли на капитальные вложения производственного назначения и строительство жилья, на благотворительные цели. Распределение прибыли, остающейся в распоряжении предприятия, регламентируется его внутренними документами, как правило, в учетной политике. К связанным с развитием производства и финансируемым из прибыли относятся расходы: на научно-исследовательские, проектные, опытно-конструкторские и технологические работы; финансирование разработки и освоения новой продукции и технологических процессов; затраты по совершенствованию технологии и организации производства, модернизации оборудования; затраты, связанные техническим перевооружением и реконструкцией действующего производства, расширением предприятия и новым строительством объектов; проведение природоохранных мероприятий. В эту же группу расходов относят расходы по погашению долгосрочных кредитов банков и процентов по ним. Накопленная прибыль предприятия может быть вложена им в уставные капиталы других предприятий, долгосрочные и краткосрочные финансовые вложения, перечисляться вышестоящим организациям, союзам, концернам, ассоциациям и пр. Эти направления также считаются использованием прибыли на развитие. Распределение прибыли на социальные нужды включает в себя расходы по эксплуатации социально-бытовых объектов, находящихся на балансе предприятия, финансирование строительства объектов непроизводственного назначения, проведение оздоровительных и культурно-массовых мероприятий и т.п. К затратам на материальное поощрение относятся: выплата премий за достижения в труде, расходы на оказание материальной помощи, единовременные пособия ветеранам, пенсионерам, компенсация удорожания стоимости питания в столовых и др. Вся прибыль, остающаяся в распоряжении предприятия, разделяется на увеличивающую стоимость имущества, т.е. участвующую в процессе накопления, и направляемую на потребление, не увеличивающую стоимость имущества. Если прибыль не расходуется на потребление, то она остается в организации как нераспределенная прибыль прошлых лет и увеличивает размер собственного капитала предприятия. Наличие нераспределенной прибыли увеличивает финансовую устойчивость организации, свидетельствует о наличии источника для последующего развития. Важную роль в обеспечении финансовой устойчивости играет размер резервного капитала. В рыночном хозяйстве отчисления в резервный капитал имеют первоочередной характер. Наличие и прирост резервного капитала обеспечивают увеличение акционерной собственности, характеризуют готовность предприятия к риску, с которым связана вся предпринимательская деятельность создание возможности выплаты дивидендов по привилегированным акциям даже при отсутствии прибыли текущее года, покрытия непредвиденных расходов и убытков без риска потери финансовой устойчивости.

Если Вам понравилась эта лекция, то понравится и эта - 4 Правовое регулирование на информационном рынке.

Показатели рентабельности.

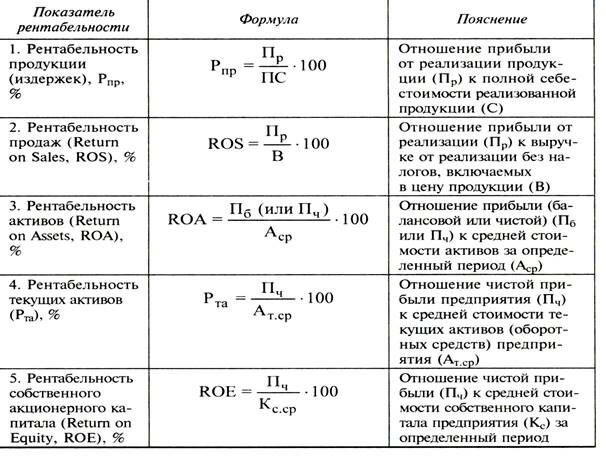

Рентабельность (от немецкого «rentabel» - «доходный», «прибыльный»), относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также природных богатств. Коэффициент рентабельности рассчитывается как отношение прибыли к активам, ресурсам или потокам, её формирующим. Может выражаться как в прибыли на единицу вложенных средств, так и в прибыли, которую несёт в себе каждая полученная денежная единица. Чтобы оценить сравнительную эффективность отдельных отраслей и предприятий, которые выпускают различные виды продукции в разных объемах, используют показатели рентабельности. Эти показатели показывают отношение полученной прибыли к затраченным ресурсам на производство продукции. Из всех показателей наиболее часто применяются такие, как показатели рентабельности продукции и рентабельности производства. Прибыльность или доходность предприятия обычно оценивают как при помощи абсолютных, так и относительных показателей. При этом абсолютные показатели обычно отражают прибыль, которая измеряется в стоимостном выражении. Если рассматривать относительные показатели, характеризующие рентабельность, то они измеряются в процентах или отражаются в виде коэффициентов. Показатели рентабельности в меньшей степени, чем величина прибыли зависят от инфляции, так как являются относительными величинами, связанными с прибылью и затратами предприятия. При принятии решений, связанных с управлением процессами формирования прибыли, используются показатели рентабельности капитала, издержек, продаж и т.д.

Рентабельность продукции характеризует выход прибыли в процессе реализации продукции на единицу издержек в основной деятельности предприятий. Рентабельность продаж характеризует доходность основной деятельности предприятия. Менеджеры используют этот показатель для контроля над взаимосвязью между ценами, количеством реализованного товара и величиной издержек производства и реализации продукции. Рентабельность активов служит для определения эффективности использования капиталов на разных предприятиях и в отраслях, поскольку дает общую оценку доходности вложенного в производство капитала, как собственного, так и заемного, привлекаемого на долгосрочной основе. Рентабельность текущих активов характеризует сумму прибыли, полученной с каждого рубля, вложенного в текущие активы.

Таблица 3 – Основные показатели рентабельности

Рентабельность собственного капитала занимает особое место среди показателей рентабельности и характеризует эффективность использования собственных средств акционеров, т.е. прибыль, остающуюся в распоряжении предприятия, полученную на каждый рубль вложений акционеров в данное предприятие. Значение этого показателя отражает степень привлекательности объекта для вложений средств акционеров. Чем выше этот показатель, тем больше прибыли приходится на одну акцию, тем выше потенциальные дивиденды.