Денежно-кредитная система

Лекция 13. Денежно-кредитная система.

План.

1.Деньги, их функции и агрегаты.

2.Денежный рынок и его равновесие. Методы воздействия на денежное предложение.

3.Количественная теория денег- уравнение Фишера.

4.Кредитно-банковская система.

5.Рынок ценных бумаг.

6.Финансово- кредитная политика.

13.1. Деньги, их функции и агрегаты.

Рекомендуемые материалы

Деньги – товар особого рода, стихийно выделившийся из массы других товаров на роль всеобщего эквивалента стоимости.

Масштаб цен – весовое содержание золота, принятое в данной стране в качестве денежной единицы.

Тройская унция – современная весовая единица золота и других драгоценных металлов, равная 31,1 грамма.

Девальвация – изменение в законодательном порядке масштаба цен в сторону его снижения.

Ревальвация – изменение в законодательном порядке масштаба цен в сторону его повышения.

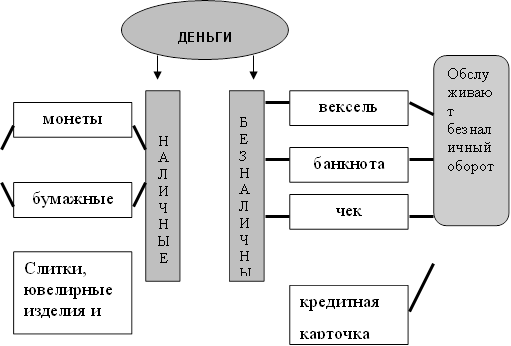

Банкнота – разновидность кредитных денег, выпускаемых эмиссионными банками, замещающих металлические деньги в качестве средства обращения и средства платежа.

Различают деньги, как наличные, так и безналичные:

| |||

| |||

Денежная система – такая форма денежного организации денежного обращения, которая юридически установлена государством, учитывает юридически сложившиеся традиции и обеспечивает функционирование всей финансовой системы страны.

Элементы денежной системы:

Национальная денежная единица – мера денег принятая в стране за единицу, которая выражает все цены товаров и услуг.

Система эмиссии денег – законодательно установленный порядок выпуска денег в обращение, а также сами учреждения выпускающие деньги.

Законодательно установленные формы денег – вся система кредитных и бумажных денег, разменных монет, которые являются законными платежными средствами способными обеспечить устойчивость обращения товара.

Валютный паритет – законодательно устанавливаемое соотношение национальной валюты с валютой других стран.

Институты денежной системы – государственные и негосударственные учреждения, регулирующие денежное обращение на законодательной основе.

Денежная масса в целом – совокупность всех наличных и безналичных покупных и платежных средств, которые обеспечивают весь товарно-денежный оборот страны на всех уровнях экономической системы, а также внешнеэкономический оборот.

Функции денег.

Сущность денег проявляется в их функциях. Функций денег гораздо меньше, чем их видов. Например, авторы «Экономика» утверждают, что существуют 3 функции денег:

Средство обращения, мера стоимости и средство накопления.

К. Маркс выделял 5 функции денег, причем в качестве первой называл меру стоимости, затем – средство обращения. По его мнению, это принципиальные, основополагающие функции, из которых вытекают остальные.

Функция денег – мера стоимости состоит в том, что в деньгах находят выражение стоимости всех других товаров. Выражение же стоимости товара в деньгах – это его цена.

Товар благодаря денежной системе нам не приходятся выражать цену каждого продукта через все другие продукты, на которые мог бы быть он обменен.

Деньги, как мера стоимости, измеряют стоимости всех товаров. Однако, соизмеримыми товары делают не деньги, а общественно необходимый труд, затраченный на их производство. Стоимость товара в деньгах называется ценой, в основе движения цен лежит закон стоимости.

Цены отдельных товаров и всей товарной массы складывается на рынке в результате бесчисленных актов купли-продажи товаров. Следовательно. Процесс ценообразования - функционирование денег как меры стоимости – неразрывно связан с реальным меновым процессом, в котором деньги функционирует как средство обращения.

Товары идеально оцениваются в деньгах до реализации, но на стадии продаж, т.е. превращение товара в деньги, они должны присутствовать реально. Так же как и при превращении денег в товары – при купле.

Деньги здесь играют роль посредника при обмене товар - деньги – товар, их роль мимолетна.

Из меры стоимости и средства обращения вытекают остальные функции денег. Если товаропроизводитель продал свой товар и не превратил вырученные деньги в другой товар, он накапливает их, т.е. изымает из сферы обращения.

В условиях развития товарного производства возникает функция накопления, т.к. создание денежных резервов - необходимое условие для нормального кругооборота капитала. В качестве средства накопления деньги выступают как особый актив, сохраняемый после продажи товара и обеспечивающий владельцу будущую покупную способность.

Однако в периоды высокой инфляции деньги не выполняют функций средства обращения и средства накопления. Функцию обращения тогда может начать выполнять бартерная форма обмена товарами, а функцию накопления – иностранная валюта.

Из процесса товарного обращения, когда оплата товара производится не в момент его продажи, а через известный срок после нее, возникает функция денег как средство платежа.

В экономической литературе функция средства платежа часто объединяется с функцией средства обращения, т.к. чаще всего кредитные деньги обслуживают именно обращение капиталов, а расширение продаж в кредит компенсируется ускорение расчетов с помощью электронных средств.

Товаропроизводитель, продавший в кредит товар и получивший от покупателя долговое обязательство – вексель, может в свою очередь, использовать его вместо денег для уплаты за товар, купленный у третьего лица. На базе такого вексельного оборота появились особые векселя, выпускаемые банками. Эта высшая форма кредитных денег, получившая наименование банковских билетов, или банкнот, господствующий ныне вид денежных знаков.

Развитие товарно-денежных отношений за пределами национальных границ, образование мирового рынка породили новую функцию – всемирные (мировые) деньги.

В мировом обороте деньги функционируют как всеобщее средство платежа и всеобщее покупательное средство, причем средство платежа преобладает, т.к. мировая торговля – крупная оптовая торговля, где товары либо продаются в кредит, либо покупатель заранее авансирует деньги на оплату товара.

В мировом обороте деньги функционируют так же и как форма всеобщего богатства. Каждая страна нуждается в запасе золота для своих международных платежей. Поэтому накопление внутри отдельных стран деньги в форме сокровища является для нее резервным фондом всемирных денег.

В структуре денежной массы для различных экономических целей и расчетов используется так называемый денежный агрегат.

|

М0 – наличные деньги в обороте,

М1 – денежная масса «в узком смысле слова», или «деньги для сделок»,

М2 – деньги в «широком смысле слова»,

М3 – общая сумма денежной массы в рублях,

М4 – общая сума денежной массы, в том числе иностранная валюта.

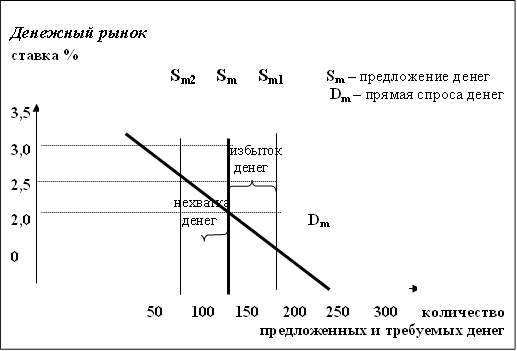

13.2. Равновесие на денежном рынке.

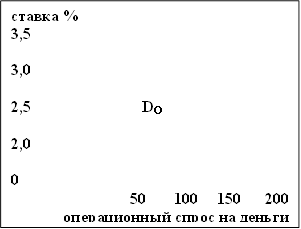

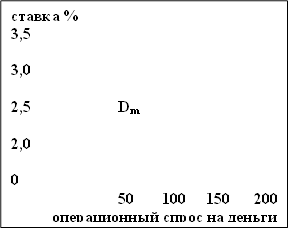

Спрос на деньги подразделяется на два основных вида:

1) как средство обращения для совершения сделок по купле-продаже товаров трансакционный спрос на деньги (или операционный) может быть удовлетворен наличными деньгами, а также денежными средствами на текущих счетах.

| |||||||

| |||||||

| |||||||

|  |

| |||

|

Общий спрос на деньги: определяется суммированием обоих видов спроса.

Общий спрос на деньги: определяется суммированием обоих видов спроса.

|

2) как средство сбережения спрос на деньги, который называется спекулятивным или спрос на деньги со стороны активов. Он отражает стремление владельцев денег получить доходы в форме дивидендов или в виде процентов.

Под предложением денег – понимается такая денежная масса, которая удовлетворяет общий спрос на деньги всей совокупности платежных средств обращения в данной стране и в данный момент времени. также это количество денег предлагаемых Центральным Банком РФ на денежном рынке. В зависимости от политики проводимой ЦБ РФ будет зависеть и наклон кривой предложения.

| |||||||

| |||||||

|  |

|  |

| |||||||||

| |||||||||

| |||||||||

| |||||||||

|

13.3. Количественная теория денег – уравнение Фишера.

Монетаризм – экономическая концепция, рассматривающая деньги, находящиеся в обращении, в качестве главного инструмента макроэкономического анализа.

Монетаризм возник в середине 50-х годов 20 века, а сам термин впервые появился в работе К. Бруннера «Роль денег в монетарной политике». Родоначальником этого направления является Ирвинг Фишер. Широкое распространение монетаризм получил с начала 70-х годов. На Западе лидером современного монетаризма является М. Фридман (США – чикагская школа), в России – Егор Гайдар.

Упрощенно говоря, суть монетаризма сводится к двум тезисам:

1. Деньги играют основную роль в экономике.

2. Центральный Банк может воздействовать на денежное предложение, т.е. на количество обращающихся денег.

Монетаризм основывается на количественной теории денег, корни которой уходят в 17 век. Затем эта теория развивалась в работах Рикардо, Кантильона, Маршала и других.

В рамках количественной теории денег спроса на деньги определяли в соответствии с уравнением (моделью) И. Фишера:

M * V = P * Q,

где M – количество денег в обращении;

V – скорость обращения денег;

Q – количество проданных товаров;

P – средняя цена товаров и услуг.

Преобразуя уравнение, получим

MD =

MD =

где MD – величина спроса на деньги.

Если предположить, что все сделки учитываются в ВНП, то P * Q равно номинальному ВНП.

Отсюда: MV = ВНП и далее: MD=

13.4. Кредитно-банковская система.

Кредитная система – это комплекс валютно-финансовых учреждений, призванных регулировать экономику путем изменения количества находящихся в обращении денег.

Современная кредитная система состоит из трех звеньев: центральный банк, коммерческие банки, специализированные кредитно-финансовые институты.

На каждом из трех уровней выполняются соответствующие функции.

1. Денежно-хозяйственные функции (работа с деньгами вкладчиков, сделки по хранению, предоставлению кредита, предоставление информации, консультирование и т.д.) осуществляются кредитными институтами (банками).

2. Регулирующие функции (установление учетной ставки, установление резервов и т.п.) осуществляется центральным банком и ведомствами по надзору.

3. Регламентирующие функции ( контроль за частными банками и т.п.) осуществляется центральным банком и министерством финансов.

Первый уровень кредитной системы представлен центральным банком (ЦБ). В его функции входят: эмиссия (выпуск) банкнот; хранение государственных золото-валютных резервов; хранение резервного фонда других кредитных учреждений, главным образом коммерческих банков; денежно-кредитное регулирование экономики; кредитование коммерческих банков и осуществление кассового обслуживания государственных учреждений; проведение расчетов и переводных операций; контроль за деятельностью кредитных учреждений.

Конечной целью всех этих функций является проведение денежной политики.

Денежная политика – это политика управления уровнем процента, величиной денежной массы и кредитов.

Управление уровнем процента осуществляется определением уровня учетной ставки процента.

Учетная ставка процента – это норма процента, под которой ЦБ предоставляет краткосрочные кредиты коммерческим банкам.

Коммерческие банки для осуществления своей деятельности берут кредит у ЦБ под определенный процент, т.е учетную ставку (скажем, 30%). Банки предоставляют полеченные средства своим клиентам под процент, который выше учетного (скажем, 40%). Если ЦБ повысит учетную ставку процента, то коммерческие банки поднимут ставку процента своим клиентам. Если ЦБ снизит учетную процентную ставку, то же самое сделают коммерческие банки. Таким образом, ЦБ воздействует на экономику, проводя политику «дешевых» или «дорогих» денег, чтобы стимулировать или охладить деловую активность.

Управление величиной денежной массы осуществляется путем определения нормы обязательных резервов. В соответствии с законом коммерческие банки часть своих средств обязаны хранить в виде резерва в ЦБ. Размер этого резерва устанавливает ЦБ. При уменьшении его величины у коммерческих банков увеличивается возможность размещать деньги среди своих клиентов и денежная масса в стране растет. С увеличением резерва предложение денег уменьшается, цена на них, т.е. уровень процента, растет, деньги становятся «дорогими». Политика резервов, проводимая ЦБ, является наиболее жестким инструментом денежно-кредитного регулирования. Она применяется как средство для быстрого сжатия или расширения кредитной массы в стране.

Управление кредитами осуществляется методом «операции на открытом рынке», когда ЦБ проводит куплю-продажу ценных бумаг. Если ЦБ продает ценные бумаги, то он получает взамен денежные средства, количество денег в обращении падает, процент растет и деньги опять становятся «дорогими». Если же ЦБ покупает ценные бумаги, то это приводит к падению нормы процента и «подешевлению» денег. Этот метод применяется для проведения либо экспансивной (покупка), либо рестрикционной (продажа) политики ЦБ в отношении денежной массы.

Второй уровень кредитной системы представлен коммерческими банками, которые непосредственно работают с клиентами: физическими и юридическими лицами.

По видам совершаемых операций банки могут быть универсальными или специализированными. Коммерческие банки как кредитные институты играют большую роль в регулировании денежной массы:

· Аккумулируют временно свободные денежные средства;

· Предоставляют кредиты;

· Создают кредитные деньги;

· Эмитируют ценные бумаги.

Привлечение и размещение денежных средств банки осуществляют через проведение пассивных и активных операций.

Среди коммерческих банков, важных для макроанализа, выделяют следующие виды:

1. Прямое кредитование, т.е. выдача ссуды на условиях возвратности, платности, срочности.

2. Банковские инвестиции, т.е. приобретение банком акций и облигаций.

3. Лизинг, т.е. опосредованная банком аренда различных видов имущества и оборудования.

4. Факторинг, т.е. инкассирование дебиторской задолженности клиента с выплатой суммы счетов немедленно или по мере погашения задолженности.

5. Трастовые операции, т.е. операции по управлению капиталом клиентов.

Третий уровень кредитной системы представлен специализированными кредитно-финансовыми институтами: пенсионными фондами, страховыми компаниями, инвестиционными и ипотечными банками, ссудно-сберегательными ассоциациями и т.д. Они сосредотачивают у себя громадные денежные ресурсы и поэтому оказывают большое воздействие на денежную политику.

Для нормального функционирования экономики важно, чтобы банковская система была стабильна.

К причинам, вызывающим нарушения в функционировании банковской системы, относятся:

· нестабильность курса национальной валюты;

· неудачная денежно-кредитная политика ЦБ;

· неразумная фискальная (налоговая) политика;

· отсутствие системы страхования депозитов.

К мерам по стабилизации кредитно-банковской системы относятся:

· совершенствование банковского законодательства;

· приведение в соответствие уровня минимальных банковских резервов и уровня учетной ставки;

· развитие новых форм кредитно-банковских услуг и регулирование емкости кредитного рынка.

13.5. Рынок ценных бумаг.

Финансовый рынок – рынок, который опосредует распределение ден. ср-в м/у участниками эк. отношений.

|

Фин. рынок

|

Рынок банковских ссуд РЦБ

|  | |  |

РЦБ Первичный Вторичный

Ден. рынок рынок капиталов Биржевые Внебиржевые

Рынок банковских ссуд определяется деят-ю банков связанной с кред-й и депозитной операциями. Когда же банки работают с ценн. бум. они входят в систему фонд. рынка.

РЦБ – часть финансового рынка ,обеспечивающая возможность быстрого оперативного перелива финансовых средств в различные секторы экономики и способствующая активизации инвестиций .

Денежный рынок –Р. на котором обращаются краткосроч. ценные бумаги (до 1 года).

Рынок капитала –Р. на которм обращаются бессрочные ценные бумаги или ценные бумаги до погашения которых остается более 1 года.

Функции РЦБ:

1. Регулируют и направляют финансовые потоки

2. Является механизмом привлечения инвестиции прежде всего через покупку корпоративных ценных бумаг

3. Служит механизмом привлечения денег в бюджет государства (в основном через гос. ценные бумаги).

4. Является механизмом естеств. отбора в экономике (при разделение прав на контрольный пакет акций).

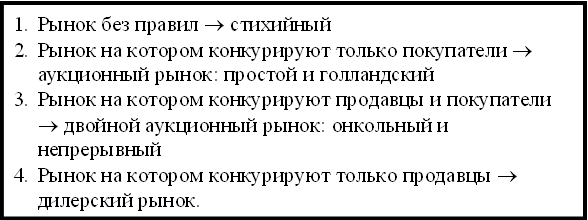

Виды РЦБ:

1.

Стихийный

Стихийный

2.  Аукционные: -простой

Аукционные: -простой

-голландский

-двойные аукцион. рынки

характеризуются:

1. Публичные гласные торги

2. Открытые гласные соревнования покупателей и продавцов в назначении ценовых и др. условий сделки

3. Наличие механизма сопоставления заявок и предложений по продаже и установление таких заявок и предложений, которые взаимно удовлетворяют друг друга и могут служить основанием для заключения сделки

4. Дилерский – конкурируют покупатели (продавец предлагает

определенную цену, а кто хочет покупает, цена до конца биржевого дня).

|

РЦБ может разделяться:

- по видам сделок

- по эмитентам

- по инвесторам

- по срокам

- по отраслевому признаку и т.д.

Международные РЦБ – торговля ценными бумагами между нерезидентами, а также фондовыми ценностями с номиналами выраженными в иных, чем национальная валюта. Происходит перелив капитала из страны в страну.

Например международных рынков на западе: рынки евро-облигаций, евроакций, еврокоммерческих ценных бумаг.

Центры международных РЦБ: Нью-Йорк, Лондон, Париж, Токио.

Национальные рынки- охватывают торговлю резидентов между собой (ценными бумагами, выпущенными как резидентами, так и нерезидентами, с номиналами, выраженными как в ин., так и в нац.. валюте). Движение капиталов между странами на нац. рынке не происходит.

На региональных рынках возникает относительно замкнутый оборот по поставке и потреблению денежных капиталов предприятиями и населением внутри региона.

Регионализм присущ прежде всего неразвитым РЦБ, с плохими коммуникациями, с отсутствием признанных страновых центров торговли ценными бумагами.

Например в России относительно обособленными являются центральный, уральский, поволжский, северный, сибирский и дальневосточный РЦБ.

Структура РЦБ:

1. субъекты рынка

2. собственно рынок ( биржевой, внебирж., фондовый)

3. органы гос. регулирования

4. саморегулирующиеся организации

5. инфраструктура рынка:

¨ правовая

¨ информационная

¨ депозитарная и расчетно-клиринговая

¨ регистрационная сеть

Субъектами РЦБ являются:

1, эмитенты: гос-во в лице уполномоченных им органов или юр. лица и граждане, привлекающие на основе выпуска ценных бумаг необходимые им денежные средства и выполняющие от своего имени предусмотренные в ценных бумагах обязательства.

2, инвесторы: граждане или юр. лица, приобретающие ценные бумаги в собственность, полное хозяйственное ведение или оперативное управление с целью осуществления удостоверенных этими ценными бумагами имущественных прав.

3, профессиональные участники РЦБ: юр. лица и граждане, осуществляющие виды деятельности признанной профессиональной на РЦБ (дилер, брокерская депозитарная, расчетно-клиринговая и т. д.) деятельность по ведению реестров.

Первичный рынок – рынок первых и повторных эмиссий ( выпусков ) цен.бумаг, на котором осуществляется их нач. размещение среди инвесторов .

Механизм первич. РЦБ

| Предложение | Спрос |

| Формирование предложения | Формирование спроса |

| эмитенты | инвесторы |

| - потребность в деньгах - выбор видов, типов, категорий ценн. бум. - определение объема выпуска и цены эмитируемых ценных бумаг | - наличие денег для инвестир-я - выбор видов, типов, категорий ц. б. и компаний эмитентов - определ-е V спроса на ц. б. и цены спроса категорий ц. б. |

Про эмитентов: в СМИ, баланс, проверка.

Существуют 2 формы первичного РЦБ:

1. частная – размещение ц. б. ограниченных количеству заранее известных инвесторов без публичного предложения и продажи. (преобладает в России)

2. Публичное предложение – распределение ц.б. предприятия между инвесторами не больше. (размещение ц. б. путем объявления продажи неограничен. кол-ву инвесторов)

Вторичный рынок – рынок, на котором обращаются ранее эмитированные на первичном рынке ц.б.

МЕХАНИЗМ вторичного РЦБ

| Предложение | Спрос |

| Формирование предложения | Формирование спроса |

| продавцы | покупатели |

| - мотивы продажи - определ-е V продажи и цены предложения | - мотив покупки - определ-е V покупки и цены спроса |

Вторичный РЦБ подразделяется на:

- биржевой

- внебиржевой (уличный)

Биржевой рынок представлен фондовыми биржами.

Механизм создания фондовой биржи:

1. брокеры за свой счет создают биржу

2. аппарат биржи формир-ся из наемных служащих, обеспечивающих биржевые торги

3. биржа никогда сама не торгует, она лишь организует торги

4. биржа – некоммерческая организация, существующая за счет сборов брокеров

Биржа – орган, созданный брокерами и необходимый им для систематизации своей деятельности по особым правилам.

Самая крупная в РФ – ММВБ – Московская межбанковская валютная биржа.

Внебиржевой рынок. В западной практике через этот рынок идет большинство первичных размещений, а также торговля ценными бумагами худшего качества.

Например внебиржевые системы NASPAQ (США) - рынок создаваемый системой автоматической национальной ассоциации инвестиционных дилеров. NMS - рынок создаваемый системой национального рынка.

Великобр. USM – РЦБ, не входящих в листинг регулируются Лондонской фондовой биржей.

Сделать трудно, т.к. РЦБ в РФ слабо развит на начало 1997 г. картина оптимистична, т.к. много крупных компаний и ЦБ выходят на международный рынок. В 98г. –крах (неликвидность, малое кол-во ц. б., РЦБ технически не развит, большие скачки инф-ляции).

Российский РЦБ хар-ся:

-небольшие объемы и неликвидность

-неразвитость матер. базы, технологии торговли регулятивной и информационной инфраструктуры

-отсутствием у гос-ва сколь-нибудь продуманной долгосроч. политики формир-я РЦБ

-высокая степень всех рисков

-высокий уровень инфляции

-падением валютного курса рубля

-крайней нестабильностью в дв. курсов, объемов рынка

-отсутствием открытого доступа к макро и микро эк. информации о состояние РЦБ ( для инвесторов)

-хар-ся отсут-ем обученного персонала крупных с длительным опытом агенты инвестиционных институтов

-острой конкуренцией

РЦБ представлены след. моделями:

1. Смешанная модель фонд. рынка выбрана в РФ на каждом одновременно и с равными правами присутствуют ком. банки и небанк. Инвестиционные институты.

2. Небанковская модель – Америка

3. Банковская модель – Германия (комбанки и их ценные бумаги)

13.5. Финансово-кредитная политика.

Одним из важнейших способов регулирования денежного обращения является денежно-кредитная политика, представляющая собой совокупность мероприятий, направленных на изменение денежной массы в обращении, объема предоставляемых банками кредитов, уровня процентных ставок и др. показателей денежного обращения и рынка ссудных капиталов.

Денежно-кредитная политика ЦБ направлена либо на стимулирование денежно-кредитной эмиссии (кредитная экспансия), либо на ее ограничение (кредитная рестрикция).

Регулирование денежного обращения возложено на Банк России. В соответствии с Федеральным законом «О Центральном Банке Российской Федерации» от 12 апреля 1995 г. основными инструментами и методами денежно-кредитной политики Банка России являются:

- процентные ставки по операциям Банка России;

- нормативы обязательных резервов;

- операции на открытом рынке;

- рефинансирование банков;

- депозитные операции;

- валютное регулирование;

- прямые количественные ограничения.

Процентные ставки по операциям Банка России.

Банк России может устанавливать одну или несколько процентных ставок по различным видам операций.

Процентные ставки – это минимальные ставки, по которым Банк России осуществляет свои операции. Это ставки рефинансирования, ставки по депозитным операциям, ломбардные ставки, ставки «репо» т др.

Банк использует процентную политику для воздействия на рыночные процентные ставки.

Базовая процентная ставка ЦБР называется ставкой рефинансирования (официальной учетной ставкой). Уровень ставки рефинансирования определяет стоимость привлечения кредитных ресурсов центрального банка и является ориентиром для рыночных процентных ставок по кредитам коммерческих банков.

Нормативы обязательных резервов – это беспроцентные обязательные вклады кредитных организаций в Банке России.

Размер обязательных резервов устанавливается Советом директоров Банка России в процентах к обязательствам кредитных организаций. Нормативы не могут превышать 20% обязательств кредитной организации и не могут быть единовременно изменены более чем на 5 пунктов.

Основное назначение нормативов обязательных резервов – регулирование денежного обращения.

При нарушении нормативов обязательных резервов Банк России имеет право взыскать в бесспорном порядке с кредитной организации сумму недовнесенных средств, а также штраф в установленном им размере, но не более двойной ставки рефинансирования.

Зная норму обязательных резервов, легко можно определить, сколько новых денег будет создано банковской системой.

Банк России изменяет нормы обязательных резервов. Увеличение норм означает изъятие денег у коммерческих банков, при уменьшении норм увеличиваются избыточные резервы коммерческих банков, которые они предоставляют в кредит.

Рост денежной массы происходит не только за счет выпуска денег в обращение, но и за счет создания новых денег банковской системой.

Операции на открытом рынке – это купля-продажа Банком России государственных ценных бумаг, краткосрочные операции с ценными бумагами с совершением обратной сделки.

Лимит операций на открытом рынке утверждается Советом директоров. Купля ценных бумаг означает выпуск денег в обращение, продажа ценных бумаг – изъятие денег из обращения. Это наиболее эффективный метод регулирования денежного обращения, который чаще других используется в мировой практике.

Под операциями на открытом рынке понимаются купля-продажа Банком России казначейских векселей, государственных облигаций и прочих государственных ценных бумаг, краткосрочные операции с ценными бумагами с совершением позднее обратной сделки.

Рефинансирование банков – это кредитование банком России коммерческих банков, в том числе и переучет векселей.

Банк России устанавливает процентную ставку рефинансирования. Увеличение этой ставки приводит к удорожанию кредитов и уменьшению массы денег в обращении, снижение ставки – к удешевлению кредитов и росту массы денег. Ставка рефинансирования устанавливается на уровне ставок финансового рынка.

Депозитные операции - это операции по привлечению в депозиты (вклады) средств банков. Они позволяют Банку России привлекать временно свободные денежные средства банков и тем самым нейтрализовать их возможное давление на валютный рынок.

Валютное регулирование осуществляется с помощью валютной интервенции.

Под валютными интервенциями Банка России понимается купля-продажа Банком России иностранной валюты на валютном рынке для воздействия на курс рубля и на суммарный спрос и предложение валюты.

Если спрос на валюту был больше предложения, то Банк России продавал валюту из своих золотовалютных резервов. Если предложение превышало спрос, то Банк покупал валюту. Эти операции стали возможны благодаря значительным накоплениям валютных ресурсов и Банка России. Валютные резервы должны соответствовать мировому уровню, равному финансированию трехмесячных объемов экспорта.

Отток иностранного капитала с рынка государственных ценных бумаг привел к резкому сокращению золотовалютных резервов Банка Росси и, как следствие, к отказу от валютных интервенций. Был совершен переход к режиму плавающего валютного курса.

Прямые количественные ограничения - установление лимитов на рефинансирование банков, проведение кредитными организациями отдельных банковских операций.

Установление лимитов на рефинансирование банков и проведение кредитными организациями отдельных банковских операций называется прямыми количественными ограничениями Центрального банка. В частностипредоставление в кредит наличной иностранной валюты, а также погашение наличной иностранной валютой полученных кредитов допускается только по договорам, заключенным между уполномоченными банками Российской Федерации в целях обеспечения расчетно-кассового обслуживания клиентов в соответствии с законодательством Российской Федерации.

Получение и предоставление кредитов в наличной иностранной валюте в иных случаях не допускается.

Люди также интересуются этой лекцией: 20 Гормональны препараты.

Банк России вправе применять прямые количественные ограничения в исключительных случаях в целях проведения единой государственной денежно-кредитной политики только после консультаций с Правительством Российской Федерации.

Помимо основных методов регулирования существуют второстепенные методы.

Предписываемая законом маржа – минимальный процент первоначального взноса за ценные бумаги за счет собственных средств инвестора. Покупка ценных бумаг опасна, так как в нее вовлекаются банки. Поэтому сделки с ценными бумагами в кредит строго регулируются. В России минимальная маржа установлена Инструкцией Министерства финансов РФ «О правилах совершения и регистрации сделок с ценными бумагами» от 6 июня 1992 г. №53. Она составляет 50% общей стоимости приобретенных ценных бумаг.

Потребительский кредит – продажа товаров в кредит. Если она ограничивается, то уменьшается количество денег в обращении. Если продажа растет, то увеличивается масса денег в обращении. Использование этого метода в России ограничивается отсутствием инфраструктуры, законодательной базы, высоким уровнем кредитного риска. Несмотря на это, потребительский кредит является стимулом экономического роста, активизации совокупного спроса.

Увещевание – это когда банк дает рекомендации юридическим и физическим лицам.

Таким образом, если необходимо увеличить количество денег в обращении, то Банк скупает ценные бумаги, снижает нормы обязательных резервов, уменьшает ставку рефинансирования и т.д. Такая политика получила название политики дешевых денег. В условиях же инфляции, когда необходимо уменьшить количество денег в обращении, Банк России продает ценные бумаги, увеличивает нормы обязательных резервов, повышает ставку рефинансирования и т.д. Такая политика называется политикой дорогих денег.