Учёт инфляции при оценке инвестиционных проектов

Тема 15: учёт инфляции при оценке инвестиционных проектов

- Экономическое окружение инвестиционного проекта. Инфляция, её типы. Виды влияния инфляции.

- Показатели, описывающие инфляцию.

- Методы учёта влияния инфляции:

Инфляционная коррекция денежных потоков (дефлирование).

Учёт инфляционной премии в ставке процента.

Анализ чувствительности в условиях высокого уровня инфляции.

- Экономическое окружение инвестиционного проекта. Инфляция, её типы. Виды влияния инфляции.

В теории оценки эффективности инвестиций проблема учёта инфляции рассматривается в контексте исследования экономического окружения инвестиционного проекта.

Экономическое окружение инвестиционного проекта – совокупность сведений характеризующих динамику инфляционных процессов, прогноз изменения национального курса валюты, данные о системе налогообложения.

Инфляция во многих случаях существенно влияет на величину эффективности ИП, условия финансовой реализуемости, потребность в финансировании и эффективность участия в проекте собственно капитала. Это влияние особенно заметно для проектов с растянутым во времени инвестиционным циклом, или реализуемых с одновременным использованием различных валют.

Инфляция - устойчивая тенденция к повышению общего или среднего уровня цен. Она выражает долговременный процесс снижения покупательной способности денег.

Типы инфляции:

1. Равномерная – если темп общей инфляции Im не зависит от времени (при дискретном расчёте – от номера m-шага.

Рекомендуемые материалы

2. Однородная инфляция – изменения цен всех товаров и услуг зависят только от номера шага, но не от характера товара или услуги. При однородной инфляции значения коэффициентов неоднородности для каждого продукта, а также цепных индексов внутренней инфляции инвалюты равны единице для любого шага.

3. Неоднородная инфляция – если для какого-либо шага или продукта значения коэффициентов неоднородности для каждого продукта, а также цепных индексов внутренней инфляции инвалюты нарушаются.

Виды влияния инфляции

1. влияние на ценовые показатели – зависит от значений коэффициентов неоднородности и от внутренней инфляции иностранной валюты;

2. влияние на потребность в финансировании – зависит от неравномерности инфляции (её изменения во времени).

Для избежания неоправданно высоких процентных выплат можно рекомендовать при заключении кредитных соглашений предусматривать пересмотр процентной ставки в зависимости от инфляции. Одной из возможностей такого рода является фиксация в кредитном соглашении не номинальной, а реальной процентной ставки, с тем, чтобы при начислении выплате процентов увеличить её (по формуле Фишера) в соответствии с инфляцией, фактически имевшей место за это время.

3. влияние на потребность в оборотном капитале – зависит от уровня инфляции.

2. Показатели, описывающие инфляцию

1. базисный общий индекс инфляции- он отражает отношение среднего уровня цен к концу m-го шага к среднему уровню цен в начальный момент времени (в качестве которого можно принять момент разработки проектной документации);

2. цепной общий индекс инфляции – отражает отношение среднего уровня цен в конце m-го шага к среднему уровню цен в конце шага m-1;

3. темп общей инфляции за этот шаг, выражаемый обычно в процентах в год;

4. средний базисный индекс инфляции на m-м шаге, отражающий отношение среднего уровня цен в середине m-го шага к среднему уровню цен в начальный момент.

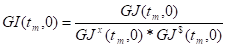

5. индекс внутренней инфляции иностранной валюты:

-базисный индекс внутренней инфляции иностранной валюты (GI(tm,0))

где

GJ (t,0)-базисный общий индекс рублёвой инфляции;

GJ$(t,0)-базисный индекс роста валютного курса для валюты данного вида;

GJx(t,0)-базисный индекс инфляции инвалюты данного вида.

-цепной индекс внутренней инфляции иностранной валюты (Im):

6. базисные коэффициенты неоднородности (GNkm)

7. коэффициент неоднородности темпов роста цен (nkm)

Если для некоторого шага расчёта m этот индекс равен единице, изменение валютного курса на этом шаге соответствует соотношению величин рублёвой и валютной инфляций если он больше единицы, рост валютного курса отстаёт от этого соотношения (валютный курс растёт медленнее, чем внутренние цены по отношению к внешним); если он меньше единицы. Рост валютного курса опережает рост внутренних цен.

Учёт инфляции осуществляется с использованием:

1. общего индекса внутренней рублёвой инфляции определяемого с учётом систематически корректируемого рабочего прогноза хода инфляции;

2. прогнозов валютного курса рубля;

3. прогнозов внешней инфляции;

4. прогнозов изменения во времени цен на продукцию и ресурсы;

5. прогноза ставок налогов, пошлин, ставок рефинансирования ЦБ РФ и других финансовых нормативов государственного регулирования.

3. Методы учёта влияния инфляции

Существуют следующие способы учёта инфляции при оценке эффективности ИП:

1. инфляционная коррекция денежных потоков, связанная с проблемой постоянных и текущих цен и расчётами в рублях и валюте. Коррекция достигается с помощью операции дефлирования, которая заключается в делении денежного потока, выраженного в прогнозных ценах (рублях или иностранной валюте) на соответствующие индексы инфляции;

2. учёт инфляционной премии в ставке процента (реальная и номинальная процентная ставка), так как влияние инфляции на эффективность проекта сказывается также на изменении потребности в заёмных средствах и платежей по кредитам.

3. анализ чувствительности в условиях высокого уровня инфляции. Когда нет достаточно точных прогнозов относительно будущего проведения инфляции, то первоначальные расчёты по проекту делают в базовых, начальных ценах, а затем с помощью анализа чувствительности проверяют влияние инфляции на эффективность проекта.

3.1. Инфляционная коррекция денежных потоков

Дефлирование

Дефлирование – приведение к дефлированным ценам.

Дефлирование- метод приведения прогнозных цен к уровню цен фиксированного момента времени путём их деления на общий базисный индекс инфляции.

Денежные потоки могут выражаться в текущих, прогнозных или дефлированных ценах в зависимости от того, в каких ценах выражаются на каждом шаге их притоки и оттоки.

Текущими называются цены, заложенные в проект без учёта инфляции.

Прогнозными называют цены, ожидаемые (с учётом инфляции) на будущих шагах расчёта.

Дефлированными называют прогнозные цены, приведённые к уровню цен фиксированного момента времени путём деления на общий базисный индекс инфляции.

3.2. Учёт инфляционной премии в ставке процента

Процентная ставка – относительный размер платы за пользование кредитом в течение определённого периода времени.

Процентная ставка, взимаемая банком по кредитам, называется кредитной процентной ставкой.

Процентная ставка, выплачиваемая банком по дипозитным вкладам, называется депозитной процентной ставкой.

Кредитная и депозитная процентная ставки могут быть номинальными, реальными и эффективным.

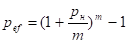

Номинальная процентная ставка – процентная ставка, объявляемая кредитором. Она учитывает не только доход кредитора, но и индекс инфляции.

Реальная процентная ставка – это процентная ставка, которая при отсутствии инфляции обеспечивает такую же доходность от займа, что и номинальная процентная ставка при наличии инфляции.

Связь между номинальной и реальной процентными ставками даётся формулой И.Фишера

1+Рнш=(1+Р0ш)*(1+Iш)

Рнш- номинальная процентная ставка за один шаг начисления процентов;

Р0ш- реальная процентная ставка за один шаг начисления процентов;

Iш- темп инфляции (темп прироста цен), средний за шаг начисления процентов.

Но «очистка от инфляции»» не может полностью устранить её влияние на заёмные средства из-за того, что:

1. инфляция приводит к изменению (как правило, увеличению) потребности в заёмных средствах, что не может быть учтено никакой схемой, не зависящей от конкретного проекта;

2. результат «очистка от инфляции» искажается за счёт правил начисления налога на прибыль.

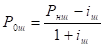

Эффективная процентная ставка (рef) – доход кредитора за счёт капитализации процентов, выплачиваемых в течение периода, для которого объявлена процентная ставка.

рн- номинальная процентная ставка за год;

m –число выплат процентов по условию займа или кредита.

Реальная процентная ставка получается из номинальной за счёт исключения влияния инфляции и используется при анализе процентных ставок, а также для приближённого пересчета платежей по займам при оценке эффективности инвестиционного проектов текущих ценах.

Эффективная процентная ставка характеризует доход кредитора за счёт капитализации процентов, выплачиваемых в течение периода, для которого объявлена минимальная процентная ставка.

3.3. Анализ чувствительности в условиях высокого уровня инфляции.

Цель анализа чувствительности – выявление важнейших факторов, способных наиболее серьёзно повлиять на проект и проверить воздействие последовательных изменений этих факторов на результаты проекта.

Среди варьируемых факторов, рассматриваемых на практике, наиболее важными являются показатели инфляции.. При проведении анализа чувствительности могут последовательно анализироваться виды инфляции: общая, переменных издержек, заработной платы, основных фондов, постоянных издержек, накладных расходов и т.д.

Отдельно для инфляции может быть построен вектор чувствительности, позволяющий выявить наиболее чувствительные переменные инфляции, для которых целесообразно провести дополнительные исследования в рамках количественного анализа риска.

Литература:

1.М.у. (стр 63,108., 224)

- Золотогоров В.Г. Инвестиционное проектирование: Учеб. пособие.- Мн.: ИП «Экоперспектива», 1998. – 463 с. (стр 274).

- Лимитовский М.А. Основы оценки инвестиционных и финансовых решений: - М.:ООО Издательско-Консалтинговая Компания «ДеКА», 1998. –232 с. (стр.28).

- Богатин Ю.В. Швандар В.А. инвестиционный анализ; Учебное пособие для вузов. – М.: ЮНИТИ-ДАНА, 2001.-286 с. (с.135, инфляционный коэффициент).

Стр 345.

1. Замена дефлирования денежного потока преобразованием нормы дисконта.

В некоторых методиках рекомендуется записывать денежный поток в прогнозных ценах, дефлирования его не производить, а темп инфляции включать в норму дисконта (номинальная норма дисконта).

«-« -при неравномерной инфляции её темп, который должен быть учтён в дисконте зависит от номера шага расчётного периода, поэтому постоянную норму дисконта приходится заменять переменной.

-в значительной степени утрачивает свою роль ВНД. Вследствие инфляции она приобретает неоправданно высокое значение.

-остаются искажёнными недисконтированные показатели, например чистый национальный доход.

2. Осуществлять дефлирование и применять реальную ставку дисконтирования

стр 347. 3. Осуществить дефлирование путём пересчёта денежного потока в «твёрдую» валюту.

Вместо дефлятора, разработчики системы производят дефлирование денежного потока переводя его в «твёрдую» валюту по прогнозному курсу. В качестве обоснования этой операции приводятся утверждения, что инфляция «твёрдых» валют мала.

«-« -специалисты часто не учитывают, что существует внешняя и внутренняя инфляция иностранной валюты.

-в случае, расчёта эффективности многовалютного проекта очень сложно просчитать наименее выгодный сценарий изменения инфляции.

Стр. 339. Долгосрочное влияние инфляции зависит прежде всего от её неоднородности и от темпа внутренней инфляции иностранной валюты (который также характеризуют неоднородность инфляции). Индексы общей инфляции влияют лишь на некоторые налоги это обычно незначительно сказывается на эффективности инвестиционных проектов.

Экзаменационные вопросы

Финансы и кредит (дневное и вечернее) семестр – 8

Дисциплина Инвестиции

- Инвестиции, их функции на микро и макроуровне. Классификации инвестиций.

- Инвестиционная политика, её сущность и роль в современных условиях

- Инвестиционный климат, существующие подходы к его оценке

- Финансовый рынок. Краткая характеристика существующих финансовых рынков

- Инвестиционная компания. Цели и политика инвестиционных фондов. Типы инвестиционных компаний.

- Инвестиционная компания. Структура управления и издержки инвестиционных фондов.

- Сущность и классификация источников финансирования инвестиций.

- Бюджетное финансирование инвестиций. Получатели государственных инвестиций. Принципы бюджетного финансирования. Направления совершенствования федерального бюджетного финансирования.

- Внебюджетные источники финансирования инвестиций. Собственные финансовые источники инвестиций. Инвестиционный налоговый кредит.

- Внебюджетные источники финансирования инвестиций. Кредитование капитальных вложений. Залог. Ипотечное кредитование: сущность, особенности и значение.

- Особые формы финансирования инвестиционных проектов. Лизинг. Виды лизинговых операций. Форфейтинг.

- Особые формы финансирования. Венчурное финансирование. Традиционная и альтернативная схемы венчурного финансирования.

- Внебюджетные источники финансирования инвестиций. Выпуск ценных бумаг..

- Иностранные инвестиции. Формы участия иностранного капитала в международном рынке.

- Прямые иностранные инвестиции. Мотивы и гипотезы прямых иностранных инвестиций. Макроэкономические теории. Микроэкономические теории. Теории внешней торговли.

- Регулирование прямых иностранных инвестиций. Особенности эффективности оценки международных инвестиционных проектов

- Инвестиционный проект, классификация инвестиционных проектов, участники инвестиционного проекта.

- Структура инвестиционного проекта. Прединвестиционная, инвестиционная и производственная фазы инвестиционного проекта, их стадии, этапы и цели.

- Определение и виды эффективности инвестиционных проектов. Задачи экономической оценки инвестиций.

- Экономическая эффективность инвестиционного проекта. Основные принципы оценки.

- Общая схема оценки эффективности инвестиционного проекта. Эффективность проекта в целом. Эффективность участия в проекте.

- Методы оценки эффективности инвестиционных проектов. Критерии эффективности. Алгоритм выбора эффективного инвестиционного проекта.

- Эффективность инвестиционного проекта. Критерии оценки инвестиционных проектов. Простейшие методы экономической оценки проектов. Критерии эффективности инвестиций по системе международных показателей.

- Экономическое окружение инвестиционного проекта. Инфляция, её типы. Виды влияния инфляции.

- Методы учёта влияния инфляции при оценке инвестиционных проектов. Инфляционная коррекция денежных потоков. Дефлирование. Расчёт в прогнозных и текущих ценах.

- Методы учёта влияния инфляции при оценке инвестиционных проектов. Учёт инфляционной премии в ставке процента. Номинальная и реальная процентная ставка. Эффективная процентная ставка. Анализ чувствительности в условиях высокого уровня инфляции.

- Риск и неопределённость. Виды неопределённости. Классификация рисков. Количественные оценки рисков инвестиционного проекта

- Учёт рисков при оценке эффективности инвестиционного проекта. Способы управления риском.

- Методы учёта риска и неопределённости при оценке эффективности инвестиционных проектов. Метод проверки устойчивости проекта. Анализ предельных величин. Норма дисконта и поправка на риск.

- Методы учёта риска и неопределённости при оценке эффективности инвестиционных проектов. Метод вариации параметров (анализ чувствительности). Анализ сценариев.

- Простейшие методы оценки инвестиционных проектов. Коэффициент сравнительной экономической эффективности. Показатель приведённых затрат. Коэффициент приведённого эффекта.

- Простейшие методы оценки инвестиционных проектов. Условия их эффективного использования при оценке эффективности.

- Критерии эффективности инвестиций по системе международных показателей. Метод чистого приведённого дохода.

- Показатель внутренней нормы доходности: экономический смысл, область применения, методика расчёта.

- Показатель рентабельности инвестиций и коэффициент нарастания дохода: экономический смысл, область применения, методика расчёта.

- Показатели срока окупаемости инвестиций: экономический смысл, область применения, методика расчёта.

- Учёт фактора времени при оценке инвестиционных проектов. Различные аспекты влияния фактора времени. Процесс наращивания и дисконтирования.

- Денежный поток инвестиционного проекта. Поток пренумерандо. Поток постнумерандо. Составляющие денежного потока

- Норма дисконтирования. Виды норм дисконтирования. Концепции определения нормы дисконтирования.

- Концепции определения нормы дисконтирования. Концепция «альтернативной доходности». Безрисковая норма доходности.

- Концепция средневзвешенной стоимости капитала. Средневзвешенная стоимость капитала. Модель CARM (модель оценки доходности активов).Фактор бетта. Совокупный риск. Недиверсифицируемый риск.

- Концепция средневзвешенной стоимости капитала. Модель Гордона. Кумулятивный метод расчёта требуемой доходности

- Бизнес-план инвестиционного проекта: целевое назначение и типовая структура

- Основы теории инвестиционного портфеля. Характеристики инвестиционного портфеля. Критерии выбора инвестиционного портфеля.

- Типы инвестиционного портфеля, принципы и этапы формирования. Доход и риск по портфелю. Модели формирования портфеля инвестиций. Оптимальный портфель.

- Этапы управления финансовыми инвестициями. Выбор портфельной стратегии. Активные и пассивные портфельные стратегии.

- Инвестор. Розничные инвесторы, институциональные инвесторы. Институционализация. Виды финансовых институтов.

- Финансовые рынки их функции. Классификация финансовых рынков. Валютный рынок. Рынок золота. Рынок капитала. Рынок денежных средств.

- Финансовые инструменты. Функции финансовых инструментов. Финансовые активы и финансовые обязательства. Первичные и производные финансовые инструменты.

- Финансовые инструменты. Характеристики первичных финансовых инструментов. Характеристики производных финансовых инструментов.

| | Через 5 лет ваш сын будет поступать в университет на коммерческой основе. В том случае, если оплата университетской программы осуществляется в момент поступления авансом за весь срок обучения, можно получить существенную скидку, а сумма требуемого платежа составит 7500 долл. Вы планируете также через 3 года сменить свой автомобиль, потратив на это 15 тыс долл. Каким должен быть взнос в банк, чтобы накопить требуемые суммы, если банк предлагает ставку в размере 12%? | ||||||||||||||

| | Проект, рассчитанный на 15 лет, требует инвестиций в размере 150 000 долл. В первые 5 лет никаких поступлений не ожидается, однако в последующие 10 лет ежегодный доход составит 50 000 долл. Следует ли принять этот проект, если коэффициент дисконтирования равен 15%? | ||||||||||||||

| | Рассматриваются два альтернативных проекта (руб.):

Требуется: а) найти точку Фишера; б) сделать выбор при r = 5% и при r = 10%. | ||||||||||||||

| | Предприятие рассматривает целесообразность приобретения новой технологической линии. На рынке имеются две модели со следующими параметрами (тыс. долл.): Ml M2 Цена 9500 13000 Обоснуйте целесообразность приобретения той или иной технологической линии. | ||||||||||||||

| | Предприниматель после выхода на пенсию намеревается обеспечить себе приемлемые условия проживания в течение 20 лет. Для этого ему необходимо иметь в эти годы ежегодный доход в сумме 2000 долл. До момента выхода на пенсию осталось 25 лет. Какую сумму должен ежегодно вносить в банк предприниматель, чтобы данный план осуществился, если приемлемая норма прибыли равна 7%? | ||||||||||||||

| | Вы имеете возможность профинансировать проект продолжительностью 3 года. Величина требуемых инвестиций - 10 000 долл., доход по годам ожидается в размере соответственно 5000, 4000 и 3000 долл. Стоит ли принимать это предложение, если приемлемая ставка дисконтирования равна 10%? | ||||||||||||||

| | Через 4 года ваш сын будет поступать в университет на коммерческой основе. Плата за весь срок обучения составит 5600 долл., если внести ее в момент поступления в университет. Вы располагаете в данный момент суммой в 4000 долл. Под какую минимальную процентную ставку нужно положить деньги в банк, чтобы накопить требуемую сумму? | ||||||||||||||

| | Проанализировать проекты если значение коэффициента дисконтирования равно 20%: А: -370 - - - - 1000 В: -240 60 60 60 60 - С: -263,5 100 100 100 100 100 | ||||||||||||||

| | Вам необходимо накопить 25 тыс. долл. за 8 лет. Каким должен быть ежегодный взнос в банк (схема пренумерандо), если банк предлагает 10% годовых. Какую сумму нужно было бы единовременно положить в банк сегодня, чтобы достичь той же цели? | ||||||||||||||

| | Проект, требующий инвестиций в размере 160000 долл., предполагает получение годового дохода в размере 30 000 долл. на протяжении 15 лет. Оценить целесообразность такой инвестиции, если коэффициент дисконтирования - 15%. | ||||||||||||||

| | Предприятие инвестировало в проект 40 млн. руб. Ежегодные планируемые поступления от эксплуатации составят соответственно 20, 50, 100, 70 млн. руб. Ставка процента – 55%. Произвести расчет аналитических коэффициентов и сделать выводы. | ||||||||||||||

| | Анализируются два варианта накопления средств по схеме аннуитета пренумерандо, т.е. поступление денежных средств осуществляется в начале соответствующего временного интервала: План 1: вносить на депозит 500 долл. каждые полгода при условии, что банк начисляет 8% годовых с полугодовым начислением процентов; План 2: делать ежегодный вклад в размере 1000 долл. на условиях 9% годовых при ежегодном начислении процентов. Какая сумма будет на счете через 12 лет при реализации каждого плана? Какой план более предпочтителен? | ||||||||||||||

| | На вашем счете в банке 120 тыс. руб. Банк платит 12,5% годовых. Вам предлагают войти всем капиталом в организацию совместного предприятия, обещая удвоение капитала через 5 лет. Принимать ли это предложение? Определить приемлемый уровень риска для участия в СП. | ||||||||||||||

| | Вы арендовали участок за 50000 ден.ед. (единовременная выплата) на 5 лет; и можете выбрать один из двух вариантов: 1) поставить мойку для автомобилей: оборудование стоит 80000ден.ед., ежегодный прогнозный приток составит 35000 ден.ед.; 2) сдать участок в субаренду за 15000 ден.ед. в год. Какой вариант выгоднее для Вас? (ставка процента –10%) | ||||||||||||||

| | Анализируются два варианта накопления средств по схеме аннуитета постнумерандо, т.е. поступление денежных средств осуществляется в конце соответствующего временного интервала: План 1: вносить на депозит 500 долл. каждые полгода при условии, что банк начисляет 8% годовых с полугодовым начислением процентов; План 2: делать ежегодный вклад в размере 1000 долл. на условиях 9% годовых при ежегодном начислении процентов. Какая сумма будет на счете через 10 лет при реализации каждого плана? Какой план более предпочтителен? Изменится ли ваш выбор, если процентная ставка в плане 2 будет снижена до 8,5%? | ||||||||||||||

| | Проект, требующий инвестиции в размере 10000 долл., будет генерировать доходы в течение 5 лет в сумме 2600 долл. ежегодно. Стоит ли принять этот проект, если приемлемая ставка дисконтирования равна 9%? | ||||||||||||||

| | Вы сдали в аренду на 10 лет участок земли. Арендатор предлагает вам выбрать один из двух вариантов оплаты. Вариант 1: вы получаете немедленно 15 тыс. долл. плюс ежегодные поступления в размере 3000 долл. в течение 10 лет (схема постнумерандо). Вариант 2: вы получаете по 4,5 тыс. долл. ежегодно в течение 10 лет (схема пренумерандо). Какой вариант предпочтительнее, если приемлемая норма прибыли составляет 8%. Каким должен быть платеж в варианте 2, чтобы оба варианта оказались равноправными? | ||||||||||||||

| | Величина требуемых инвестиций по проекту равна 18 000 долл.; предполагаемые доходы: в первый год - 1500 долл., в последующие 8 лет - по 3600 долл. ежегодно. Оцените целесообразность принятия проекта, если стоимость капитала 10%. | ||||||||||||||

| | К моменту выхода на пенсию, т.е. через 8 лет, г-н N хочет иметь на счете 30000 долл. Для этого он намерен делать ежегодный взнос в банк по схеме пренумерандо. Определите размер взноса, если банк предлагает 7% годовых. | ||||||||||||||

| | Величина инвестиции - 1 млн руб.; прогнозная оценка генерируемого по годам дохода (тыс. руб.): 344; 395; 393; 322. Рассчитайте внутреннюю норму прибыли. | ||||||||||||||

| | Для ремонта системы отопления в квартире через 5 лет, по прогнозам специалистов, вам потребуется 2000 долл. Вы решили накопить необходимую сумму, вложив в настоящий момент 1000 долл. в банк под 18% годовых. Определить: 1- хватит дли накопленной суммы для ремонта? 2 - размер взноса, достаточный для достижения необходимого результата | ||||||||||||||

| | Сравните два проекта, если стоимость капитала 13%: А: -20000 7000 7000 7000 7000 | ||||||||||||||

| | Вы имеете 20 тыс. руб. и хотели бы удвоить эту сумму через 5 лет. Каково минимально приемлемое значение процентной ставки? | ||||||||||||||

| | Для фирмы затраты на капитал равны 12%. Она рассматривает два взаимоисключающих проекта (X и Y) со сроком жизни 10 лет и следующими характеристиками: X Y Первоначальные инвестиции, долл. 500 000 100 000 Ежегодные денежные поступления, долл. 150 000 40 000 Сравнить проекты и сделать выводы | ||||||||||||||

| | Г-н N хочет приобрести пенсионный контракт, по которому он мог бы получать ежегодно по 7000 долл. в течение оставшейся жизни. Страховая компания, используя таблицы смертности, оценила, что клиент сможет прожить 20 лет, и установила 6% годовых. Сколько нужно заплатить за контракт? | ||||||||||||||

| | Анализируются проекты (долл.): А: -4000 2500 3000 В: -2000 1200 1500 Ранжируйте проекты по критериям IRR, PI, PP, NPV, если r = 10%. | ||||||||||||||

| | Предприниматель инвестировал 700 000 долл. в пенсионный контракт. На основе анализа таблиц смертности страховая компания предложила условия, согласно которым определенная сумма будет выплачиваться ежегодно в течение 20 лет исходя из ставки 15% годовых. Какую сумму ежегодно будет получать предприниматель? | ||||||||||||||

| | Приведены данные о двух альтернативных проектах (тыс. руб.): А: -20 40; В: -1000 1200 Рассчитайте IRR и NPV проектов, если стоимость источника 15%. Каков будет ваш выбор, если решение принимается на основании: а) только критерия IRR, б) только критерия NPV? Рассчитайте IRR приростного потока. Оправданно ли дополнительное инвестирование в проект В? | ||||||||||||||

| | Фирме предложено инвестировать 100 млн руб. на срок 5 лет при условии возврата этой суммы частями (ежегодно по 20 млн руб.); по истечении 5 лет будет выплачено дополнительное вознаграждение в размере 35 млн руб. Примет ли она это предложение, если можно депонировать деньги в банк из расчета 8% годовых, начисляемых ежеквартально? | ||||||||||||||

| | На предприятии осуществлены реконструкция и техническое перевооружение производства, на проведение которых было израсходовано 5 млн. руб. В результате этого денежные поступления (чистая прибыль плюс амортизационные отчисления) по годам за расчетный период составили (в млн.руб.): 1.2; 1.8; 2.0; 2.5; 1.5 Ставка дисконта составляет 20%. Произвести расчет аналитических показателей и сделать выводы (срок окупаемости определить с использованием различных методов) | ||||||||||||||

| | Приведены данные о двух альтернативных проектах (тыс. руб.): А: -1000 700 800 В: -400 350 300 Рассчитайте дисконтированные критерии инвестиционного анализа, если стоимость источника 15%. Каков будет ваш выбор, если решение принимается на основании: а) только относительных показателей, б) только абсолютного показателя | ||||||||||||||

| | За выполненную работу предприниматель должен получить 60 тыс. руб. Заказчик не имеет возможности рассчитаться в данный момент и предлагает отложить срок уплаты на 2 года, по истечении которых он обязуется выплатить 70 тыс. руб. Выгодно ли это предпринимателю, если приемлемая норма прибыли составляет 10%? Какова минимальная ставка, которая делает подобные условия невыгодными для предпринимателя? | ||||||||||||||

| | Проект, требующий инвестиций в размере 150000 долл., предполагает получение годового дохода в размере 30 000 долл. на протяжении 15 лет. По истечении этого срока в течение года будут проводиться работы по ликвидации последствий проекта, в результате чего в 16-м году будет отток средств в сумме 10 000 долл. Оцените целесообразность принятия проекта, если коэффициент дисконтирования - 8%. | ||||||||||||||

| | Вы имеете возможность ежегодно делать взнос в банк в размере 1000 долл. на условиях 12% годовых, начисляемых раз в год. Какая сумма будет на счете через 10 лет, если взнос делается одной суммой в начале каждого года. | ||||||||||||||

| | Ожидается, что проект, требующий инвестиции в размере 100 тыс. долл., будет генерировать доходы в течение 8 лет в сумме 30 тыс. долл. ежегодно. Приемлемая ставка дисконтирования равна 10%. Рассматриваются два варианта: без учета риска и с учетом риска. В первом случае анализ проводится без какой-либо корректировки исходных данных. Во втором случае вводится поправка на риск к ставке дисконтирования в размере трех процентных пунктов. Стоит ли принять этот проект в каждом из приведенных вариантов? | ||||||||||||||

| | Преуспевающий предприниматель в знак уважения к своей школе намерен заключить договор со страховой компанией, согласно которому компания ежегодно будет выплачивать школе сумму в 5000 долл. от имени предпринимателя до тех пор, пока он жив. На основании таблиц смертности страховая компания определила, что этот процесс может продолжаться в течение 40 лет. Какой единовременный взнос должен сделать предприниматель, если приемлемая норма прибыли равна 5%? | ||||||||||||||

| | Инвестор вкладывает в проект 12 млн. долл. Планируемые ежегодные поступления составят: 4, 6, 8, 3 млн. долл. Ставка процента равна 10% Произвести расчет аналитических коэффициентов и сделать выводы | ||||||||||||||

| | Приведены данные о двух проектах (млн. руб.): стоимость капитала – 10%

Какой критерий не делает различия между этими проектами? Какой проект имеет большее значение IRR и почему. Ответы обоснуйте. | ||||||||||||||

| | Раз в полгода делается взнос в банк по схеме пренумерандо в размере 500 долл. на условии 8% годовых, начисляемых каждые 6 месяцев. Какая сумма будет на счете через 5 лет? | ||||||||||||||

| | Имеются данные о двух проектах (тыс. долл.): А: -10 000 6 000 6 000 2 000 В: -10 000 5 000 5 000 5 000 Проанализировать проекты, полагая, что стоимость капитала составляет 12%, |

ДОМАШНЯЯ РАБОТА

ОЦЕНКА ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

Задание 2.1

Фирма решила организовать производство пластмассовых строительных оболочек. Проект участка по их изготовлению предусматривает выполнение строительно-монтажных работ (строительство производственных площадей, приобретение и установка технологического оборудования) в течение трех лет. Эксплуатация участка и изготовление оболочек рассчитаны на 11 лет. Начало функционирования участка планируется осуществить сразу же после окончания строительно-монтажных работ.

Значения капитальных вложений (К), объема производства (Nпр), цены (Ц), постоянных затрат (Спос), переменных затрат (Сп), налогов (Н), величины ликвидационной стоимости (L) и нормы дисконтирования (qн) для единичного индекса приводятся в таблице 4.

Определить показатели внутренней нормы доходности, чистого приведенного дохода, рентабельности инвестиций, срока окупаемости инвестиций и объекта. Расчет последних двух показателей подтвердить графиком окупаемости.

Установить экономическую целесообразность организации производства пластмассовых строительных оболочек.

таблица 4

| № варианта | К (млн. руб) | Nпр (млн. м2) | Ц (руб/м2) | Спос (млн. | Сп (руб/м2) | Н (млн. | L (% от | qн (в долях |

| руб/год) | руб/год) | общей | единицы) | |||||

| стоимости) | ||||||||

| 1 | 8,65 | 15,4 | 7,2 | 35,4 | 2,32 | 16,5 | 10 | 0,232 |

| 2 | 8,45 | 15,95 | 7,25 | 35,4 | 2,28 | 16,8 | 10 | 0,24 |

| 3 | 8,55 | 15,9 | 7,28 | 35,8 | 2,29 | 16,5 | 10 | 0,245 |

| 4 | 8,6 | 15,75 | 7,3 | 35,7 | 2,32 | 16,8 | 10 | 0,235 |

| 5 | 8,75 | 15,6 | 7,34 | 35,6 | 2,34 | 17 | 10 | 0,227 |

| 6 | 8,7 | 15,7 | 6,98 | 34,9 | 2,25 | 17,5 | 10 | 0,237 |

| 7 | 8,75 | 15,6 | 6,95 | 34,85 | 2,28 | 17,4 | 10 | 0,238 |

| 8 | 8,35 | 15,75 | 7,2 | 34,95 | 2,29 | 17,3 | 10 | 0,245 |

| 9 | 8,8 | 15,4 | 7,18 | 35,05 | 2,36 | 17,2 | 10 | 0,242 |

| 10 | 8,6 | 15,45 | 7,17 | 35,1 | 2,37 | 17,1 | 10 | 0,24 |

| 11 | 8,45 | 15,55 | 7,15 | 35,2 | 2,36 | 16,9 | 10 | 0,238 |

| 12 | 8,4 | 15,9 | 7,12 | 35,3 | 2,35 | 16,8 | 10 | 0,236 |

| 13 | 8,75 | 15,95 | 7,05 | 35,4 | 2,34 | 16,7 | 10 | 0,235 |

| 14 | 8,6 | 15,75 | 7,08 | 35,5 | 2,33 | 16,6 | 10 | 0,227 |

| 15 | 8,55 | 15,45 | 7,2 | 35,6 | 2,32 | 16,8 | 10 | 0,228 |

| 16 | 8,4 | 16 | 7,03 | 35,7 | 2,27 | 16,5 | 10 | 0,222 |

| 17 | 8,35 | 16,2 | 7,04 | 35,5 | 2,25 | 16,6 | 10 | 0,225 |

| 18 | 8,3 | 16,4 | 7,05 | 35,4 | 2,27 | 16,7 | 10 | 0,227 |

| 19 | 8,45 | 16,5 | 7,15 | 35,3 | 2,28 | 16,8 | 10 | 0,235 |

| 20 | 8,75 | 15,8 | 7,14 | 35,2 | 2,29 | 16,9 | 10 | 0,218 |

| 21 | 8,7 | 15,4 | 7,13 | 36 | 2,31 | 17,5 | 10,2 | 0,222 |

| 22 | 8,65 | 15,2 | 7,12 | 35,9 | 2,32 | 17,1 | 10,5 | 0,228 |

| 23 | 8,6 | 15,4 | 7,11 | 35,8 | 2,29 | 17,3 | 10,3 | 0,232 |

| 24 | 8,55 | 15,6 | 7,09 | 35,7 | 2,28 | 17,4 | 10,4 | 0,238 |

| 25 | 8,2 | 15,8 | 7,08 | 35,6 | 2,27 | 17,2 | 10,2 | 0,228 |

| 26 | 8,25 | 15 | 7,07 | 35,1 | 2,28 | 16,5 | 10,3 | 0,235 |

| 27 | 8,35 | 15,2 | 7,05 | 35,2 | 2,31 | 16,7 | 10,4 | 0,23 |

| 28 | 8,4 | 15,4 | 7,06 | 35,4 | 2,32 | 16,9 | 10,2 | 0,22 |

| 29 | 8,3 | 15,6 | 7,15 | 35,3 | 2,25 | 16,8 | 10,2 | 0,222 |

| 30 | 8,5 | 15,8 | 7,1 | 35,5 | 2,3 | 17 | 10 | 0,225 |

Остальные исходные данные приводятся в таблице 5.

таблица 5

| Год | Индекс показателей по годам | ||||||

| К | Nпр | Ц | Спос | Сп | Н | L | |

| 0-й | 1 | ||||||

| 1-й | 1,8 | ||||||

| 2-й | 2,3 | ||||||

| 3-й | 1,9 | ||||||

| 4-й | 1 | 1 | 1 | 1 | 1 | ||

| 5-й | 1,08 | 1,06 | 1,03 | 1,05 | 1,18 | ||

| 6-й | 1,15 | 1,11 | 1,05 | 1,08 | 1,36 | ||

| 7-й | 1,21 | 1,15 | 1,07 | 1,12 | 1,5 | ||

| 8-й | 1,26 | 1,2 | 1,09 | 1,17 | 1,74 | ||

| 9-й | 1,3 | 1,24 | 1,11 | 1,19 | 2 | ||

| 10-й | 1,33 | 1,27 | 1,12 | 1,22 | 2,2 | ||

| 11-й | 1,35 | 1,29 | 1,14 | 1,24 | 2,3 | ||

| 12-й | 1,36 | 1,3 | 1,15 | 1,27 | 2,3 | ||

| 13-й | 1,1 | 1,33 | 1,16 | 1,29 | 1,8 | ||

| 14-й | 0,8 | 1,3 | 1,18 | 1,32 | 1,05 | 1 |

Методические указания к заданию 2.1

Приступая к решению задания, необходимо трансформировать исходные данные, выраженные через индексы, в абсолютные цифры. Такая расчетная операция оформляется в виде таблицы 6, причем результаты представлены на начало соответствующего года.

таблица 6

| Год | К (млн. | Nпр (млн | Ц (руб/ | Спос | Сп (руб/ | Н (млн. | С, | Пб | Д, |

| руб) | м2) | м2) | (млн. | м2) | руб/год) | руб на м2 | млн руб/ | млн руб/ | |

| руб/год) | год | год | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 0-й | * | ||||||||

| 1-й | * | ||||||||

| 2-й | * | ||||||||

| 3-й | * | ||||||||

| 4-й | - | - | - | - | - | - | - | - | - |

| 5-й | * | * | * | * | * | x | x | X | |

| 6-й | * | * | * | * | * | x | x | X | |

| 7-й | * | * | * | * | * | x | x | X | |

| 8-й | * | * | * | * | * | x | x | X | |

| 9-й | * | * | * | * | * | x | x | X | |

| 10-й | * | * | * | * | * | x | x | X | |

| 11-й | * | * | * | * | * | x | x | X | |

| 12-й | * | * | * | * | * | x | x | X | |

| 13-й | * | * | * | * | * | x | x | X | |

| 14-й | * | * | * | * | * | x | x | X | |

| 15-й | * | * | * | * | * | x | x | X |

Заполнение исходно-информационной части таблицы (первые семь столбцов) производится путем умножения индекса показателя на его величину при единичном индексе.

Три последних столбца таблицы рассчитываются по соответствующим формулам.

Себестоимость единицы продукции ( ) – 8 столбец:

) – 8 столбец:

Балансовая прибыль предприятия ( ) – 9 столбец:

) – 9 столбец:

При этом 8 и 9 столбцы – это промежуточная информация, которая используется для определения чистой прибыли ( ) – 10 столбец:

) – 10 столбец:

Итак, доход предприятия на i-м году жизненного цикла объекта определяется по формуле:

Именно эта информация совместно с данными о величине капитальных вложений по годам инвестиционного периода (2 столбец) и будет использоваться для расчета всех необходимых показателей предпринимательского проекта.

Полученные результаты, необходимые для дальнейших расчетов, сводятся в форму таблицы 7 (в тыс. руб), характеризующую затраты и результаты инвестиционного проекта.

Для выявления эффективности инвестиций реализации проекта выполняются следующие расчетные операции.

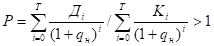

1 – Определяется показатель чистого приведенного дохода.

2 – Определяется показатель внутренней нормы доходности

,

,

где q – показатель внутренней нормы доходности, в долях от единицы

,

,

где коэффициенты дисконтирования  , а в интервале

, а в интервале  функция

функция  меняет свое значение с «+» на «-» или наоборот.

меняет свое значение с «+» на «-» или наоборот.

3 – Определение рентабельности инвестиций:

4 – Вычисляется показатель срока окупаемости инвестиций. Полный срок окупаемости инвестиций определяется из условия равенства балансовой стоимости объекта и получаемого за этот срок дохода:

,

,

где  - срок окупаемости инвестиций.

- срок окупаемости инвестиций.

Срок окупаемости действующего объекта вычисляется по формуле:

,

,

где  - период времени от начала вложений до начала эксплуатации объекта.

- период времени от начала вложений до начала эксплуатации объекта.

таблица 7

| год | инвестиционные | чистая |

| вложения | прибыль | |

| 0-й | * | |

| 1-й | * | |

| 2-й | * | |

| 3-й | * | |

| 4-й | - | - |

| 5-й | * | |

| 6-й | * | |

| 7-й | * | |

| 8-й | * | |

| 9-й | * | |

| 10-й | * | |

| 11-й | * | |

| 12-й | * | |

| 13-й | * | |

| 14-й | Лекция "41 Распределение Больцмана" также может быть Вам полезна. * | |

| 15-й | * |

Необходимо нанести на график полученную информацию о вложениях и чистой прибыли предприятия нарастающим итогом, установить срок окупаемости инвестиций (срок окупаемости самого объекта в соответствии с исходными условиями будет на четыре года меньше). По оси абсцисс отражается время (годы), по оси ординат – величина вложений (млн. руб).

На рисунке должно быть отчетливо видно, когда линия, отражающая чистую прибыль предприятия, пересечет (горизонтальную) линию инвестиций.

Таким образом, все необходимые показатели инвестиционного проекта определены, и нужно сделать вывод о целесообразности его реализации.