Организация управленческого учета по системе директ-костинг

Тема 8. Организация управленческого учета по системе "директ-костинг"

1. Общая характеристика системы учета "директ-костинг"

2. Сравнение метода «директ-костинг» и метода полной себестоимости

3. Организация учета затрат и результатов по системе "директ-костинг"

4. Cvp – анализ

5."Директ-костинг" и ценовая политика предприятия

1. Общая характеристика системы учета "директ-костинг"

Рекомендуемые материалы

В условиях развивающихся рыночных отношений эффективное управление производственной деятельностью предприятия все более зависит от уровня его информационного обеспечения. Существующая в настоящее время отечественная система бухгалтерского учета во многом еще остается учетом директивной экономики и выполняет функции расчета налогооблагаемой базы. До сих пор на наших предприятиях применяется затратный метод бухгалтерского учета, предусматривающий учет и исчисление полной фактической себестоимости единицы продукции (работ, услуг). Однако весь мировой опыт свидетельствует об эффективности использования маржинального метода бухгалтерского учета — системы учета "Директ-костинг", в основе которой лежит исчисление сокращенной себестоимости продукции и определение маржинального дохода.

Калькуляционная система «Директ-костинг» получила широкое распространение за рубежом начиная с 1950г. Ее возникновение связывают с Великой депрессией в США в 1928г. И желанием снизить искажение величины прибыли. Если построить отчеты о прибылях и убытках по альтернативной системы, основываясь на одних и тех же данных, то расхождение итогового показателя будет тем больше, чем больше величина запасов. В период Великой депрессии скопилась значительная величина запасов, приведших к искусственному искажению прибыли.

Появление «Директ-костинга» имело и чисто бухгалтерскую причину. Счетные работники в то время пришли к выводу, что все затраты следует разделить на относящиеся к данному отчетному периоду (реализуемые в нем) и связанные с выработкой продукции (они относятся к тем отчетным периодам, когда произойдет реализация продукции). Первые получили название постоянных, вторые — переменных. Если этот подход правилен, то, естественно, в состав себестоимости можно и нужно включать только прямые затраты. Основным возражением против сказанного являлось то, что в этом случае оценка незавершенного производства в балансе оказывается заниженной, а расходы каждого отчетного периода — завышенными.

В настоящее время "Директ-костинг" широко распространен во всех экономически развитых странах. В Германии и Австрии данный метод получил наименование "учет частичных затрат" или "учет суммы покрытия", в Великобритании его называют "учетом маржинальных затрат", во Франции — "маржинальная бухгалтерия" или "маржинальный учет".

При описании этой системы в отечественной литературе по бухгалтерскому учету часто встречается. термин "учет ограниченной, неполной или сокращенной себестоимости".

Перспективы применения данной калькуляционной системы связаны с распространением маржинального дохода в управлении. Для тактических и оперативных решений по ценообразованию, принятие заказа по цене, не превышающей себестоимости, и т.д., предпочтительно информация о переменных затратах и маржинальным доходам, нежели о полных затратах и прибыли.

Невзирая на то, что бухгалтерские стандарты не разрешают в полном объеме использовать систему "'Директ-костинг' для составления внешней отчетности и расчета налогов, данный метод в настоящее время находит все более широкое применение в отечественной бухгалтерской практике. Он применяется во внутреннем учете для проведения технико-экономического анализа и обоснования для принятия как перспективных, так и оперативных управленческих решений в области безубыточности производства, ценообразования и т.д. Т.о., «директ-костинг» предназначен для генерирования информации о переменных затратах в системе бух/учета.

2. Сравнение метода «директ-костинг» и метода полной себестоимости

1. Значение этих методов для управленческих решений различно.

Об использовании сокращенной себестоимости в тактическом и оперативном управлении. Постоянные затраты могут в ряде случаев искажать информацию и приводить к неправильным управленческим решениям. Это связанно, например, с тем, что при свободных мощностях выгоден любой заказ, покрывающий часть постоянных расходов. Кроме того, при калькулировании по традиционному методу (полной себестоимости) существует большая вероятность искажения информации в связи с распределением косвенных расходов по продуктам (объектам калькулирования). Подобное распределение никогда не может быть точным, а часто и вводит в заблуждение относительно истинной стоимости конкретного продукта. Самая точная калькуляция та, в которую включены только затраты, непосредственно связанные с выпуском определенной продукции, выполнением работ и оказанием услуг. Для менеджеров же особенно важна информация о затратах для принятия краткосрочных управленческих решений, связанных с выбором между альтернативными вариантами действий.

Система «директ-костинг» служит информационной основой маржинального подхода в управлении. К. Друри выводит бесспорное правило - неизбежные постоянные расходы, общие для нескольких сегментов и распределяемые между ними традиционным способом пропорционально какой-либо базе, не учитываются при принятии решений.

Стратегический управленческий учет напротив предпочитает пользоваться данными системы «абзорпшен-костинг» (система учета полных затрат), так как постоянные затраты в длительном периоде времени принимают характер переменных. Кроме того, в краткосрочном периоде расчет (пусть даже приблизительный) полной себестоимости необходим для оценки запасов и измерения прибыли организации, а в ряде случаев и при принятии решений по ценам.

Таким образом, выбор того или иного подхода к учету затрат определяется конкретными целями и задачами.

2. Классификация затрат, положенная в основу методов «директ-костинг» и «абзорпшен-костинг», представлена в табл. 1.

Таблица 1

Классификация затрат при «директ-костинг» и «абзорпшен-костинг»

| Классификация затрат | «Дирек-костинг» | «Абзопшен-костинг» |

| Постоянные и переменные | Используются | Не используются |

| Затраты на продукт и затраты на период (периодические) | Используется в отношении постоянных расходов | Используется только в отношении управленческих расходов в случае специальной оговорки в учетной политике. |

3. Форма отчета о прибылях и убытках при «директ-костинге» (табл. 2) и «абзорпшен-костинге» (табл. 3)

Таблица 2

Отчет о прибылях и убытках («директ-костинге»)

| Показатели | Сумма, тыс. руб. | |

| Объем продаж | 2000 | |

| Вычитаются переменные расходы: производственные коммерческие управленческие | 720 200 40 | |

| Всего переменных расходов | 960 | |

| Маржинальный доход | 1040 | |

| Вычитаются постоянные расходы: производственные коммерческие управленческие | 480 240 120 | |

| Всего постоянных расходов | 840 | |

| Прибыль до налогообложения | 200 |

Таблица 3

Отчет о прибылях и убытках «абзорпшен-костинге»

| Показатели | Сумма, тыс. руб. |

| Объем продаж | 2000 |

| Вычитаются производственные затраты на проданную продукцию (включая постоянные производственные расходы) | 1200 |

| Валовая прибыль | 800 |

| Вычитаются управленческие расходы Вычитаются коммерческие расходы | 160 440 |

| Прибыль до налогообложения | 200 |

4. Промежуточный показатель прибыли (дохода). При методе учета по полной себестоимости применяется показатель «Валовая прибыль», равный разнице между объемом продаж и цеховой себестоимостью.

При методе «директ-костинг» промежуточным перед исчислением прибыли является показатель маржинальный доход, равный разнице между объемом продаж и переменными расходами.

5. Порядок распределения постоянных расходов.

1) Управленческие расходы учитываются в общем порядке (т.е. относятся к затратам на продукт) (рис. 1).

Рис. 1. Учет затрат и калькулирование себестоимости продукции по системе полной себестоимости (управленческие затраты распределяются на продукцию).

2) Управленческие расходы относятся к периодическим (см. рис. 2).

Рис. 2. Учет затрат и калькулирование себестоимости продукции по системе полной себестоимости (управленческие затраты отнесены к периодическим).

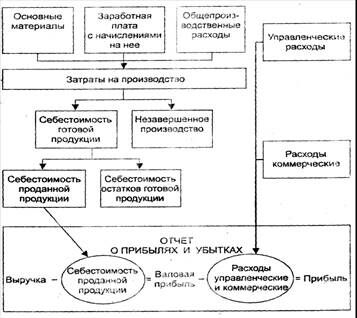

3) При организации учета по альтернативной системе «директ-костинг» (см. рис. 3) в состав затрат на производство включаются переменные затраты сырья и основных материалов, переменная заработная плата производственных рабочих с начислениями, переменные общепроизводственные, общехозяйственные расходы и расходы на продажу.

Рис. 3. Учет затрат и калькулирование себестоимости продукции по системе «директ-костинг».

6. Влияние на прибыль

Выбор калькуляционной системы, безусловно, влияет как на общую прибыль организации, так и на рентабельность отдельных видов продукции.

Влияние на прибыль метода «директ-костинг» и альтернативной системы полной себестоимости главным образом связано с наличием запасов и с поглощением запасами постоянных расходов. Метод «абзорпшен-костинг» полностью поглощает как переменные, так и постоянные затраты. Они достаточно жестко привязаны к конкретной продукции и следуют за ней, где бы она территориально не находилась. В цехе – затраты входят в состав НЗП, на складе готовой продукции – в состав ее себестоимости, отгружена покупателю – в состав себестоимости проданной продукции. Все затраты относятся к классификационной группе «затраты на продукт».

Рис. 4. Влияние на прибыль порядка учета постоянных ОПР при «директ-костинге» и методе полной себестоимости.

В результате получена разница в размере операционной прибыли – 200 долл. Она сложилась из-за разной оценки остатков готовой продукции на конец года. При методе полной себестоимости постоянные ОПР делятся между реализованной продукцией и остатком готовой продукции на складе. При методе «директ-костинг» постоянные ОПР сразу списываются на реализацию.

Итак, основная причина влияния на прибыль – участие постоянных расходов в запасах. Если объем запасов при методе «директ-костинг» увеличивается за период, происходит снижение операционной прибыли в сравнении с методом «абзорпшен-костинг». Рост операционной прибыли при методе «директ-костинг» равен приросту маржинального дохода, умноженному на разницу (объем продаж на конец отчетного периода минус объем продаж на начало отчетного периода в количественном измерении). При методе полной себестоимости прибыль может упасть даже при росте объема продаж (связанно с остатками).

Систему учета "Директ-костинг" предприятие имеет возможность организовать в соответствии с выбранной учетной политикой.

3. Организация учета затрат и результатов по системе "директ-костинг"

С точки зрения формирования себестоимости продукции (работ, услуг) план счетов предусматривает два варианта учета затрат на производство: традиционный и маржинальный.

1. Традиционный вариант учета предусматривает подразделение затрат на прямые и косвенные и подсчет полной себестоимости продукции, работ, услуг. При этом варианте все прямые и косвенные расходы в конечном итоге отражаются на счете 20 "Основное производство"

2. Суммы фактической производственной себестоимости продукции, работ, услуг переносятся с кредита счета 20 "Основное производство" в дебет счета 43 "Готовая продукция" или 90 "Продажи".

Следующий вариант учета затрат на производство предусматривает разделение затрат на условно-переменные и условно-постоянные, подсчет сокращенной (частичной) производственной себестоимости и списание условно-постоянных затрат на уменьшение доходов в том отчетном периоде, в котором они возникли.

Общий подход к организации данного варианта учета заключается в следующем. Как мы отмечали, условно-переменные расходы связаны непосредственно с производственным процессом и находятся в прямой зависимости от объемов выпускаемой продукции. В общем виде они включают прямые материальные затраты (сырье, материалы, топливо и энергию на технологические цели, работы и услуги сторонних организаций и т. п.), прямые трудовые расходы (оплата труда, обязательные отчисления на социальное страхование и обеспечение), производственные косвенные расходы. Последний вид расходов можно с некоторой долей условности сравнить с общепроизводственными расходами, которые обычно относятся на счет 25 "Общепроизводственные расходы".

В отличие от условно-переменных, условно-постоянные расходы не зависят от объемов производства. Они представляют собой совокупность расходов на управление, хозяйственное обслуживание производства, сбыт продукции. За редким исключением к условно-постоянным расходам можно отнести те затраты, которые при традиционном варианте учета затрат на производство регистрируются по дебету счета 26 "Общехозяйственные расходы".

Прямые условно-переменные расходы собираются в бухгалтерском учете на счетах 20 "Основное производство" и 23 "Вспомогательные производства". Косвенные условно-переменные расходы предварительно накапливаются на счете 25 "Общепроизводственные расходы", а затем ежемесячно переносятся на счета 20 "Основное производство" и 23 "Вспомогательные производства". Условно-постоянные расходы в части общих управленческих и хозяйственных затрат отражаются на счете 26 "Общехозяйственные расходы", а в части сбытовых расходов — на счете 44 "Расходы на продажу".

Суммы фактической себестоимости продукции, законченной производством и переданной на склад, относятся со счета 20 "Основное производство" в дебет счета 43 "Готовая продукция" или 90 "Продажи".

Условно-постоянные расходы, собранные на счетах 26 "Общехозяйственные расходы" и 44 "Расходы на продажу", в конце каждого отчетного периода полностью списываются на результаты продажи продукции (работ, услуг) за данный период: по дебету счета 90 "Продажи" и кредиту счетов 26 "Общехозяйственные расходы" и 44 "Расходы на продажу".

Описанный вариант, так же как и традиционная схема учета затрат на производство, может быть реализован с использованием счета 40 "Выпуск продукции (работ, услуг)". При этом записи в части учета условно-переменных расходов делаются по аналогии с описанными выше.

4. CVP – анализ

При планировании производственной деятельности часто используют анализ "затраты — объем — прибыль". Если определен объем производства, то в соответствии с портфелем заказов благодаря этому анализу можно рассчитать величину затрат и продажную цену, чтобы организация могла получить определенную величину прибыли, как балансовую, так и чистую. При помощи данных анализа легко просчитать различные варианты производственной программы, когда изменяются, например, затраты на рекламу, цены на продукцию или поставляемые материалы, структура производства. Иначе говоря, анализ "затраты — объем — прибыль" позволяет получить ответ на вопрос, что мы будем иметь, если изменится один параметр производственного процесса или несколько таких параметров.

Анализ "затраты — объем — прибыль" — это анализ поведения затрат, в основе которого лежит взаимосвязь затрат, объема продаж, выручки (дохода), и прибыли. Это инструмент управленческого планирования и контроля. Указанные взаимосвязи формируют основную модель финансовой деятельности; что позволяет менеджеру использовать результаты анализа по данной модели для краткосрочного планирования и оценки альтернативных решений.

Анализ соотношения "затраты — объем — прибыль" помогает им понять взаимоотношения между ценой изделия, объемом или уровнем производства, прямыми затратами на единицу продукции, общей суммой постоянных затрат, смешанными затратами и прибылью. Он является ключевым фактором в процессе принятия многих управленческих решений.

Главная роль в выборе стратегии доведения предприятия принадлежит маржинальной прибыли. Очевидно, что добиться увеличения прибыли можно, увеличив величину маржинальной прибыли. Достичь этого возможно разными способами: снизить цену продаж и соответственно увеличить объем реализации; уменьшить постоянные затраты и увеличить объем: пропорционально изменять переменные, постоянные затраты и объем выпуска продукции.

Величина маржинальной прибыли в расчете на единицу продукции также оказывает существенное влияние на выбор модели поведения фирмы на рынке.

Анализ "затраты—объем — прибыль" часто называют анализом величин в критической точке.

Цель анализа величин в критической точке состоит в нахождении уровня деятельности (объема производства), когда выручка от реализации становится равной сумме всех переменных и постоянных затрат, причем прибыль организации равна нулю,

Для вычисления взаимосвязи "затраты — объем — прибыль" используются три метода: уравнений, маржинальной прибыли и графический.

Рассмотрим каждый из этих методов на конкретном примере.

Организация планирует продавать на рынке авторучки. Она может приобретать за 0,8 руб., а продавать по 1 руб. за каждую. Единовременная арендная плата за место (условно) составляет 20 руб. Сколько ручек нужно продать, чтобы достигнуть критической точки?

1) Метод уравнения. Любой отчет о финансовых результатах может быть представлен в виде следующего уравнения:

Выручка - Переменные затраты - Постоянные затраты = Чистая прибыль.

Обратимся к нашему примеру. Пусть X равно количеству единиц, которые необходимо продать, чтобы достигнуть критической точки.

1Х-0,8Х-20 = 0

0,2Х = 20руб.;

X = 20 руб. / 0,2 руб. = 100 единиц.

2) Метод маржинального дохода — это модификация предыдущего. Маржинальный доход равен выручке от реализации минус переменные затраты.

Маржинальный доход на единицу равен цене минус удельные переменные расходы: 1 руб.-0,8 руб. = 0,2 руб.

Критическая точка определяется путем деления постоянных расходов на маржинальный доход на единицу: 20 руб. / 0,2 руб. = 100 руб.

Отчет о финансовых результатах в критической точке может быть представлен в следующем виде, показанном в табл. 4.

Таблица 4

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ В КРИТИЧЕСКОЙ ТОЧКЕ

| Показатель | Всего, руб. | На единицу, руб. |

| Выручка (1 руб. х 100 ед.) | 100 | 1 |

| Переменные расходы (0,8 руб. х 100 ед.) | 80 | 0,8 |

| Маржинальный доход | 20 | 0,2 |

| Постоянные расходы | 20 | - |

| Чистая прибыль | 0 | - |

Очень часто для более эффективного управления организацией нужна информация о том. сколько товара необходимо продать, чтобы получить определенный размер прибыли. Анализ "затраты — объем — прибыль" может помочь руководству в решении этого вопроса.

3) Графический метод. График показывает взаимосвязь выручки (доходов), затрат, объема продукции, прибыли (убытков). (см. лекция №2).

Кроме того, с помощью анализа "затраты — объем — прибыль" можно определить объем продаж, при котором прибыль будет равна определенному проценту от величины выручки. Однако для этого необходимо правильно составить уравнение.

Следует помнить, что в основе анализа лежат определенные допущения, и нужно непременно выяснить, соответствует ли им реальная ситуация. Если меняются условия, то изменится и поведение затрат. Игнорирование допущений анализа "затраты — объем — прибыль" может привести к необоснованным решениям и прочим негативным явлениям.

Допуски, которые могут ограничить точность и надежность анализа соотношения "затраты — объем — прибыль".

1.Поведение общих затрат и выручки жестко определено и линейно в пределах области релевантности.

2.Все затраты можно разделить на переменные и постоянные.

3.Постоянные расходы остаются независимыми от объема в пределах области релевантности.

4.Переменные расходы прямо пропорциональны объему в пределах области релевантности.

5.Цена реализации не меняется.

6.Цены на материалы и услуги, используемые в производстве, не меняются.

7.Производительность не меняется.

8.Отсутствуют структурные сдвиги.

9.Релевантно на затраты влияет только объем.

10.Объем производства равен объему продаж, или изменения начальных и конечных запасов в итоге незначительны (влияние изменения величины запасов на анализ соотношения "затраты — объем — прибыль" зависит от того, какой метод оценки запасов применяется).

Допущения постоянно пересматриваются, так как бизнес динамичен, управленческий учет непрерывно готовит информацию о поведении затрат и периодически определяет точку перелома, т. е. критическую точку.

5. "Директ-костинг" и ценовая политика предприятия

В условиях рыночной экономики установление цены на производимую продукцию и оказываемые услуги имеет особое значение.

Определение цены заключается в возможности изучения положения на рынке в целом и в предсказании реакции потребителя на предлагаемый товар и его цену. Устанавливая цену, в первую очередь необходимо задумываться о том, будет ли спрос на продукцию по предполагаемой цене.

Существует несколько подходов к формированию цены в условиях рыночной экономики. Один подход — назначить такую цену, которая привлечет покупателей; другой — использовать цены конкурентов, чтобы установить для себя определенную границу цен; третий — использовать информацию о себестоимости продукции, с тем чтобы определить порог рентабельности, величину переменных затрат и маржинального дохода.

В управленческом учете используют два термина: "долгосрочный нижний предел цены" и "краткосрочный нижний предел цены".

Долгосрочный нижний предел цены показывает, какую минимальную цену можно установить, чтобы покрыть полные затраты предприятия на производство и реализацию продукции. Этот предел соответствует полной себестоимости продукции.

Краткосрочный нижний предел цены — это та цена, которая способна покрыть лишь переменную часть издержек. Это себестоимость, рассчитанная по переменным издержкам.

Часто бывают ситуации, когда при недостаточной загруженности производственных мощностей привлечение дополнительных заказов оправданно, даже при цене, величина которой не покрывает всех издержек. Снижать цену на такие заказы можно до ее краткосрочного нижнего предела.

Иногда привлечение дополнительных заказов может быть оправданно, даже если их оплата не покрывает полностью издержек по их выполнению.

Такие управленческие решения разрушают традиционные представления о том, что в основе цены непременно должна лежать полная себестоимость продукции.

Рекомендация для Вас - 5 Семейное право.

В реальной действительности цены меняются, и влияние от их изменения необходимо правильно оценить. Для этого применяется чувствительный анализ, использующий прием "что будет, если". Данный прием предполагает ответ на вопрос, как изменится результат, если первоначально спроектированные данные не будут достигнуты или изменится ситуация с допусками. В контексте анализа соотношения "затраты — объем — прибыль" чувствительный анализ даст ответы на вопрос, какова будет прибыль, если объемные показатели отклонятся от запланированных или какая будет прибыль, если удельные переменные расходы возрастут на 10%?

Инструментом анализа чувствительности является маржа безопасности, т.е. та величина выручки, которая находится в критической точке Ее сумма показывает, до какого предела может упасть выручка, чтобы не было убытка.

Уровень маржинального дохода часто помогает менеджерам решать, какую продукцию протолкнуть, а какую нет, или терпеть ее, потому что выручка от ее продажи способствует реализации другой продукции.

Маржинальный доход лежит в основе управленческих решений, связанных с сокращением производства (продукции). В пределах краткосрочного периода, если продукт приносит дохода больше, чем его переменные расходы, он вносит вклад в общую прибыль. Эта информация поступает мгновенно, если используется маржинальный подход. При традиционном подходе трудно получить релевантную информацию, но менеджер может быть введен в заблуждение себестоимостью единицы продукции, которая несет в себе элемент постоянных расходов.

Маржинальный доход может быть использован при выборе альтернатив, которые могут возникнуть при обсуждении снижения цены, проведении специальных рекламных компаний, использовании премий, стимулирующих объем реализации, высокий рейтинг маржинального дохода служит стимулом к улучшению потенциального чистого дохода от реализации.

Решения часто принимаются для того, чтобы выявить, использование каких материалов или машин наиболее выгодно может обеспечить максимально высокую прибыль. Маржинальный подход представляет данные для выявления продукции, дающей наибольший маржинальный доход.