Отчет об изменениях капитала

Отчет об изменениях капитала

1. Значение и целевая направленность отчета об изменениях капитал в рыночной экономике в РФ и МСФО

Отчет об изменениях капитала в МСФО. Отчет об изменениях капитала МСФО 1 рассматривается в качестве основного; он составляется за каждый период, в котором представляется финансовая отчетность.

Как было сказано ранее, в МСФО 1 капитал определяется как часть активов компании, остающаяся после вычета из них всех ее обязательств, иначе говоря, представляет собой стоимость чистых активов организации. Капитал может группироваться по подклассам, например, в корпоративной компании могут отражаться такие подклассы как:

· капитал, вложенный акционерами,

· нераспределенная прибыль,

· резервы, сформированные за счет нераспределенной прибыли.

Изменения в капитале между двумя отчетными датами отражают увеличение или уменьшение чистых активов и представляют собой суммарные прибыли и убытки, возникшие в результате деятельности компании в течение периода, а также результаты операций с акционерами, такими, как внесение капитала и выплата дивидендов. Напомним, что МСФО 8 "Чистая прибыль или убыток за период, фундаментальные ошибки и изменения в учетной политике" обусловлено, что все суммы доходов и расходов, признанных за период, включаются в определение чистой прибыли или убытка и отражаются в отчете о прибылях и убытках. Исключение из этого правила составляют те прибыли или убытки, которые не признаются в отчете о прибылях и убытках, а отражаются непосредственно в капитале, К ним относятся;

· результаты переоценки основных средств;

· результаты переоценки инвестиций;

Рекомендуемые материалы

· курсовые разницы от пересчета финансовой отчетности иностранных подразделений или дочерних организаций.

Информация о перечисленных составляющих не раскрывается в отчете о прибылях и убытка, поэтому МСФО 1 регламентируется в обязательном порядке составление отдельной части финансовой отчетности — отчета об изменениях в капитале, призванного раскрыть те изменения капитала, которые не отражаются в отчете о прибылях и убытках.

В отчете об изменениях капитала должны быть отражены изменения в результате двух качественно различных ситуаций:

· операций с акционерами при внесении капитала и выплате дивидендов;

· полученных прибылей или убытков, не признанных в отчете о прибылях и убытках.

Операции с акционерами связаны с операциями по эмиссии акций и внесению капитала собственниками, а также с распределением части прибыли в пользу владельцев, т. е. выплатой дивидендов.

Прибыли и убытки, не признанные в отчете о прибылях и убытках и отражаемые непосредственно в капитале, перечислены выше.

Отчет об изменениях капитала может быть составлен в двух вариантах:

· с отражением всех изменений в капитале (вызванных как операциями с акционерами при внесении капитала и выплате дивидендов, так и прибылями и убытками, не признанными в отчете о прибылях и убытках);

· с отражением только тех изменений в капитале, которые обусловлены прибылями и убытками, не признанными в отчете о прибылях и убытках.

В отчете, отражающем все изменения в капитале, формируется следующая информация:

· чистая прибыль или убыток за период;

· величина доходов и расходов, прибылей и убытков, которые не признаны в отчете о прибылях и убытках;

· изменения в учетной политике и корректировка фундаментальных ошибок;

· стоимость операций с акционерами при внесении капитала и выплате дивидендов;

· сальдо накопленной прибыли (убытка) на начало периода и на отчетную дату и ее изменение за период;

· сверка балансовой стоимости каждого класса акционерного капитала, эмиссионного дохода и каждого резерва на начало и конец периода.

В отчете, показывающем только те изменения в капитале, которые обусловлены прибылями и убытками, не признанными в отчете о прибылях и убытках, отражаются:

· чистая прибыль или убыток за период;

· каждая статья доходов и расходов, прибылей и убытков, которая признается непосредственно в капитале, и сумма таких статей;

· кумулятивный эффект изменений в учетной политике и корректировка фундаментальных ошибок.

Стоимость операций с акционерами при внесении капитала и выплате дивидендов, сальдо накопленной прибыли (убытка) на начало периода и на отчетную дату, ее изменение за период, сверка балансовой стоимости каждого класса акционерного капитала, эмиссионного дохода и каждого резерва на начало и конец периода отражаются не в отчете об изменениях капитала, а в примечаниях.

Отчет об изменениях капитала в РФ. Сведения о собственном капитале экономических субъектов широко используются как внутренними, так и внешними пользователями бухгалтерской отчетности организаций. Достоверность этого показателя обеспечивается ведением обоснованных записей в учете всех его составляющих.

Составляющие собственного капитала можно подразделить на две группы:

- инвестированный капитал, т.е. капитал, вложенный собственниками в предприятие;

- накопленный капитал, т.е. капитал, созданный на предприятии за счет части полученной прибыли сверх того, что был образован в результате первоначального и последующих дополнительных взносов собственников.

Информация о собственном капитале организации отражается в двух формах отчетности - Бухгалтерском балансе (форма N 1) и Отчете об изменениях капитала (форма N 3).

Форма Отчета об изменениях капитала приведена в Приказе Минфина России от 22 июля 2003 г. N 67н.

Коммерческие организации форму N 3 "Отчет об изменениях капитала", заполняют в составе годовой бухгалтерской отчетности.

Малые предприятия, которые не подлежат обязательному аудиту, эту форму могут не заполнять. Но, малые предприятия, обязанные проводить аудиторскую проверку, отчетность предоставляют в полном объеме, форму № 3 не будут представлять только при условии отсутствия у них соответствующих данных (п.3 Указаний об объеме форм бухгалтерской отчетности, утвержденных Приказом Минфина России от 22.07.2003 N 67н).

Напомним, обязательный аудит надо проводить в случаях, указанных в ст.7 Федерального закона от 07.08.2001 N 119-ФЗ "Об аудиторской деятельности". Например, если годовой объем выручки от реализации продукции (работ, услуг) в 500 тыс. раз превышает установленный законом МРОТ или сумма активов баланса на конец отчетного года больше установленного МРОТ в 200 тыс. раз.

Право, не предоставлять в составе отчетности форму № 3, предоставлено и общественным организациям, которые не ведут предпринимательской деятельности и не имеют оборотов по реализации товаров (работ, услуг), за исключением продажи выбывшего имущества. Указанную форму могут не составлять и некоммерческие организации.

В соответствии с п.10 ПБУ 4/99 показатели в бухгалтерской отчетности должны приводиться как минимум за два года. Следовательно, все данные в Отчете об изменениях капитала за 2005 г. отражаются за отчетный, 2005-й и предыдущий, 2004 г.

Это правило не распространяется на вновь образованные организации, для которых первым отчетным периодом является 2005 г. Они вписывают сведения в форму N 3 только за один год.

Организации могут отражать в отчетности показатели более чем за два года. В этом случае в Отчет вносятся дополнительные строки.

Дополнительные строки организация вправе добавить и в том случае, если на изменение уставного, резервного и добавочного капитала повлияли показатели, которые в форме N 3 не предусмотрены. Например, в Отчет придется ввести новые строки, если организация получила эмиссионный доход, направила средства резервного капитала на выплату процентов по облигациям и т.д.

В тоже время, при формировании Отчета об изменениях капитала организация должна учитывать, что предусмотренные в образце отдельные статьи, не имеющие в отчетном периоде числовых значений, не приводятся. Иногда складывается ситуация, когда в строках за один отчетный период какой-либо показатель отражен, а в строках за другой год аналогичный показатель отсутствует. В этих случаях в целях соблюдения принципа сопоставимости целесообразно включать в форму N 3 пустые строки и при отсутствии данных ставить прочерк в соответствующих ячейках.

2. Структура и содержание формы № 3 «Отчет об изменениях капитала»

Форма N 3 включает в себя:

- разд.I "Изменения капитала";

- разд.II "Резервы";

- раздел "Справки".

Рассмотрим порядок заполнения этих разделов.

Раздел I "Изменения капитала"

В разделе I нужно отразить движение капитала организации за 2004 г. и за 2005 г. В состав капитала предприятия входят уставный (складочный), добавочный и резервный капитал, нераспределенная прибыль. Это установлено п.66 Положения по бухгалтерскому учету и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29 июля 1998 г. N 34н.

Раздел можно условно разделить на две части. В первой части отражаются данные за год, предшествующий отчетному, во второй части - те же показатели за отчетный год. Для заполнения строк за прошлый год используются данные из разд. I "Изменения капитала" Отчета за 2004г., а показатели отчетного года формируются на основании данных бухгалтерских счетов за 2005 г. При этом в строке "Остаток на 31 декабря предыдущего года" указывается сумма, которая была отражена по строке 140 "Остаток на 31 декабря отчетного года" в Отчете за 2004 г.

Раздел I формы N 3 не содержит строк, в которых отражается использование резервного капитала (эти суммы отражаются отдельно в разд.II). Нет строк, в которых можно было бы отразить погашение убытков за счет чистой прибыли. Если организация, пользуясь рекомендованным образцом формы N 3, не может отразить все существенные показатели, в Отчет об изменениях капитала следует ввести дополнительные строки.

Таблица разд. I заполняется таким образом, что данные об изменениях каждого вида капитала заносятся в отдельную графу. Так, в графе 3 нужно показать изменения уставного капитала, в графе 4 - добавочного капитала, в графе 5 - резервного капитала, в графе 6 - нераспределенной прибыли (непокрытого убытка). В графе 7 дается общая величина движения капитала.

Графа 3 "Уставный капитал"

В графе 3 отражается изменение уставного капитала за 2004 и 2005 гг. Для заполнения строк за прошлый год используются данные из разд.I "Изменения капитала" Отчета за 2004 г., а показатели отчетного года формируются на основании данных счета 80 "Уставный капитал" за 2005 г.

По строке 100 "Остаток на 1 января отчетного года" отражается кредитовое сальдо по счету 80 на начало 2005 г.

Кредитовый оборот счета 80 отражает увеличение уставного капитала, дебетовый - уменьшение.

Аналитический учет по счету 80 «Уставный капитал» организуется таким образом, чтобы обеспечивать формирование информации по учредителям организации, стадиям формирования капитала и видам акций.

Размер уставного капитала зафиксирован в учредительных документах. Увеличиться или уменьшиться он может только в случае внесения изменений в учредительные документы. Кредитовое сальдо счета 80 на конец года всегда равно входящему кредитовому сальдо счета 80 на начало следующего года. Таким образом, в обеих строках будет отражен один и тот же показатель.

Уставный капитал общества формируется за счет инвестиций собственника в акции или доли уставного капитала при их первичной эмиссии (Дебет 75 "Расчеты с учредителями" Кредит 80). Уставный капитал определяет минимальный размер имущества собственника, гарантирующего интересы его кредиторов.

В соответствии со ст.25 Федерального закона от 26.12.1995 N 208-ФЗ "Об акционерных обществах" (далее - Закон об АО) уставный капитал общества составляется из номинальной стоимости акций общества, приобретенных акционерами. Согласно ст.14 Федерального закона от 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью" уставный капитал общества составляется из номинальной стоимости долей его участников.

В соответствии со ст.28 Закона об АО уставный капитал общества может быть увеличен путем увеличения номинальной стоимости акций или размещения дополнительных акций.

Изменение уставного капитала (увеличение, уменьшение) отражается в графе 3 отдельной строкой в разрезе факторов, вызвавших это изменение.

В графе 3 приводится информация об увеличении величины уставного капитала за счет:

- дополнительного выпуска акций (строка 121);

- увеличения номинальной стоимости акций (строка 122) ;

- реорганизации юридического лица (строка 123).

Поскольку реорганизация может привести как к увеличению уставного капитала, так и к изменению нераспределенной прибыли (непокрытого убытка) общества (это возможно в случае реорганизации путем присоединения другого общества), соответствующий показатель отражается по графе 6 разд.I формы N 3.

Пример 1. Акционерное общество приняло решение об увеличении уставного капитала на общую сумму 250 тыс. руб. за счет:

- дополнительной эмиссии 40 акций номинальной стоимостью 2500 руб. на сумму 100 тыс. руб. Акции размещаются по номинальной стоимости. Все акции, в соответствии с отчетом об эмиссии, приобретены акционерами;

- средств нераспределенной прибыли путем увеличения номинальной стоимости акций с 1000 до 2500 руб. за 1 шт. на сумму 150 тыс. руб.

В учете организации оформляются следующие бухгалтерские проводки:

Дебет 75 "Расчеты с учредителями", субсчет "Расчеты по вкладам в уставный (складочный) капитал" Кредит 80 "Уставный капитал", субсчет "Объявленный капитал" - отражено увеличение уставного капитала за счет дополнительной эмиссии акций - 100 тыс. руб.;

Дебет 80, субсчет "Объявленный капитал" Кредит 80, субсчет "Подписной капитал" - отражена стоимость подписки на акции (запись оформляется на каждый факт подписки) - 100 тыс. руб.;

Дебет 51 "Расчетные счета" Кредит 75, субсчет "Расчеты по вкладам в уставный (складочный) капитал" - отражена оплата акций учредителями - 100 тыс. руб.;

Дебет 80, субсчет "Подписной капитал" Кредит 80, субсчет "Оплаченный капитал" - отражена номинальная стоимость оплаченных акций - 100 тыс. руб.;

Дебет 84 "Нераспределенная прибыль (непокрытый убыток)" Кредит 80, субсчет "Объявленный капитал" - отражено увеличение уставного капитала за счет средств нераспределенной прибыли - 150 тыс. руб.

В отчете по строке 121 графы 3 будет показана сумма - 100 тыс. руб., по строке 122 – 150 тыс.руб.

В соответствии со ст.29 Закона об АО уставный капитал общества может быть уменьшен путем уменьшения номинальной стоимости акций или сокращения их общего количества, в том числе путем приобретения части акций.

В образце формы N 3 для каждого случая уменьшения капитала предусмотрена отдельная строка. Так, отражается уменьшение величины уставного капитала за счет:

- уменьшения номинала акций (строка 131);

- уменьшения количества акций (строка 132);

- реорганизации юридического лица (строка 133).

Решение об изменении уставного капитала принимается общим собранием акционеров или советом директоров (наблюдательным советом) общества, общим собранием участников общества.

Пример 2. Акционерное общество приняло решение о выкупе и аннулировании 100 акций номинальной стоимостью 1000 руб. с целью уменьшения уставного капитала.

Выкупная цена акций 1200 руб. за 1 шт.

В учете организации используется следующая схема бухгалтерских проводок:

Дебет 81 "Собственные акции (доли)" Кредит 51, 50 "Касса" - отражены фактические затраты по выкупу акций - 120 тыс. руб.;

Дебет 80, субсчет "Оплаченный капитал" Кредит 80, субсчет "Изъятый капитал" - отражена номинальная стоимость выкупленных акций - 100 тыс. руб.;

Дебет 80, субсчет "Изъятый капитал" Кредит 81 - отражена номинальная стоимость аннулированных акций - 100 тыс. руб.;

Дебет 91 "Прочие доходы и расходы", субсчет 2 "Прочие расходы" Кредит 81 - отражена сумма превышения выкупной цены над номинальной стоимостью аннулированных акций - 20 тыс. руб.

В отчете в графе 3 по строке 131 будет отражена сумма - 100 тыс. руб.

Общество не вправе уменьшать свой уставный капитал, если в результате такого уменьшения его размер станет меньше минимального размера уставного капитала, определенного в соответствии с законодательством на дату представления документов для государственной регистрации соответствующих изменений в уставе общества, а в случае, если общество обязано уменьшить свой уставный капитал, - на дату государственной регистрации общества.

Обязательным условием функционирования предприятия является сохранение уставного капитала на уровне не ниже, чем предусмотренная законом минимальная величина.

Необходимость соблюдения этого требования вытекает из того, что собственники в большинстве случаев не несут персональной ответственности по обязательствам организации, а претензии кредиторов могут распространяться только на активы организации.

В качестве гарантии защиты интересов кредиторов выступает соблюдение обязательного требования наличия чистых активов, стоимость которых должна быть не меньше, чем величина зарегистрированного уставного капитала.

Если стоимость чистых активов общества окажется меньше величины уставного капитала, общество обязано уменьшить уставный капитал до величины чистых активов.

Если стоимость чистых активов окажется меньше величины минимального уставного капитала, предусмотренной законом, общество подлежит ликвидации.

Размер уставного капитала общества с ограниченной ответственностью может измениться, если:

- участники общества приняли решение об увеличении или уменьшении уставного капитала;

- появился новый участник и внес дополнительный вклад;

- один из участников принял решение о выходе из общества. Но в случае, если его долю выкупают оставшиеся участники или третье лицо, размер уставного капитала не изменяется;

- если в течение двух и более лет стоимость чистых активов общества по итогам финансового года оказалась меньше его уставного капитала.

В образце Отчета об изменениях капитала, который содержится в Приказе N 67н, предусмотрены строки только для некоторых случаев изменения суммы уставного капитала акционерных обществ. Общества с ограниченной ответственностью для достоверного отражения информации могут ввести другие строки вместо предложенных Минфином России (например, "Дополнительные вклады новых участников" или "Изменение уставного капитала ООО в связи с выходом участника").

В строке "Остаток на 31 декабря отчетного года" отражается кредитовое сальдо счета 80 "Уставный капитал" на конец отчетного периода.

Графа 4 "Добавочный капитал"

Для заполнения этой графы используются данные счета 83 "Добавочный капитал". Показатели за прошлый год переносятся в графу 4 из разд.I Отчета за 2004 г.

По строке 100 "Остаток на 1 января отчетного года" отражается кредитовое сальдо по счету 83 на начало 2005 г., а по строке 140 "Остаток на 31 декабря отчетного года" - кредитовое сальдо по этому счету на конец 2005 г.

Кредитовый оборот счета 83 отражает увеличение добавочного капитала, дебетовый оборот - его уменьшение.

По кредиту счета 83 "Добавочный капитал" отражается:

- суммы прироста стоимости внеоборотных активов (имущества) в результате дооценки основных средств, объектов капитального строительства и других активов организации со сроком полезного использования свыше 12 месяцев;

- курсовые разницы, образовавшиеся при внесении учредителями вкладов в уставный капитал организации в иностранной валюте;

- эмиссионный доход, возникающий при продаже акций по цене, которая превышает их номинальную стоимость, увеличении номинальной стоимости акций либо дополнительном выпуске акций;

- другие аналогичные суммы.

В соответствии с п.15 Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н (далее - ПБУ 6/01), коммерческая организация может не чаще одного раза в год (на начало отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам.

Сумма дооценки зачисляется в добавочный капитал организации:

Дебет 01 "Основные средства" Кредит 83;

Дебет 83 Кредит 02 "Амортизация основных средств".

Поскольку при переоценке основных средств корректируется не только стоимость основных средств, но и величина начисленной амортизации, на пересечении строки 082, содержащей показатель "Результат от переоценки объектов основных средств", и графы 4 отражается разница между суммами переоценки стоимости и корректировки амортизации основных средств.

Пример 3. Организацией на конец 2004 года произведена переоценка основных средств. Сумма дооценки, учтенная по дебету счета 01 "Основные средства", составила 20 тыс. руб., по кредиту счета 02 "Амортизация основных средств" - 5 тыс. руб.

В учете организации оформляются проводки:

Дебет 01 Кредит 83 - отражена сумма дооценки объекта основных средств - 20 тыс. руб.;

Дебет 83 Кредит 02 - отражено превышение суммы амортизации, полученной в результате переоценки основных средств, над суммой амортизации, начисленной на дату переоценки, - 5 тыс. руб.

В результате проведенной переоценки сумма добавочного капитала увеличится на 15 тыс. руб.

Показатель по строке 082 графы 4 составит – 15 тыс.руб.

Сумма дооценки может увеличивать и нераспределенную прибыль. Согласно п.48 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 N 91н, сумма дооценки объекта основных средств, равная сумме его уценки, проведенной в предыдущие отчетные периоды и отнесенной на счет учета нераспределенной прибыли (убытка), относится в кредит счета учета нераспределенной прибыли (убытка) в корреспонденции с дебетом счета учета основных средств:

Дебет 01 Кредит 84;

Дебет 84 Кредит 02.

Данные проводки делаются в пределах сумм проведенных ранее по этому объекту уценок.

Сумма уценки объекта основных средств относится на счет учета нераспределенной прибыли (непокрытого убытка):

Дебет 84 Кредит 01;

Дебет 02 Кредит 84.

При уценке объекта, который ранее подлежал дооценке, в пределах сумм дооценки производятся записи:

Дебет 83 Кредит 01;

Дебет 02 Кредит 83.

Превышение суммы уценки объекта над суммой его дооценки, зачисленной в добавочный капитал, относится на счет учета нераспределенной прибыли:

Дебет 84 Кредит 01;

Дебет 02 Кредит 84.

В соответствии с п.15 ПБУ 6/01 результаты переоценки не включаются в данные бухгалтерской отчетности предыдущего отчетного года и принимаются при формировании данных бухгалтерского баланса на начало отчетного года. Поэтому результат изменения в межотчетный период (период между 31 декабря предыдущего года и 1 января отчетного года) добавочного капитала и (или) нераспределенной прибыли (непокрытого убытка) отражается в разд.I формы N 3 на пересечении строки 082 "Результат от переоценки объектов основных средств" и граф 4 и (или) 6.

Если организация не переоценивала основные средства, включать в форму N 3 строки "Результат от переоценки объектов основных средств" не нужно. В этом случае в графе 4 "Добавочный капитал" сумма по строке 070 "Остаток на 31 декабря предыдущего года" будет совпадать с суммой по строке 100 "Остаток на 1 января отчетного года".

В соответствии с п.14 Положения по бухгалтерскому учету "Учет активов и обязательств, стоимость которых выражена в иностранной валюте" ПБУ 3/2000, утвержденного Приказом Минфина России от 10.01.2000 N 2н, курсовая разница, связанная с формированием уставного (складочного) капитала организации, подлежит отнесению на ее добавочный капитал. Курсовой разницей, связанной с формированием уставного (складочного) капитала организации, признается разность между рублевой оценкой задолженности учредителя (участника) по вкладу в уставный (складочный) капитал организации, оцененному в учредительных документах в иностранной валюте, исчисленной по курсу Центрального банка РФ на дату поступления суммы вкладов, и рублевой оценкой этого вклада в учредительных документах.

Организации, уставный капитал которых выражен в учредительных документах в иностранной валюте, заполняют строку 101 "Результат от пересчета иностранных валют" по графе 4 "Добавочный капитал" разд.I формы N 3, если в рассматриваемом отчетном периоде или предыдущем году погашалась задолженность учредителя иностранной валютой. При таком погашении делаются проводки:

Дебет 52 "Валютные счета" Кредит 75 - внесена задолженность учредителя по оплате уставного капитала;

Дебет 75 (83) Кредит 83 (75) - отражена положительная (отрицательная) курсовая разница.

Уменьшение сумм добавочного капитала (записи по дебету счета 83) может осуществляться в случаях:

- направления его части на увеличение уставного капитала после полной оплаты последнего в соответствии со ст.100 ГК РФ;

- погашения убытка, выявленного по результатам работы за год (кроме добавочного капитала, образованного за счет прироста стоимости имущества по переоценке);

- погашение сумм снижения стоимости внеоборотных активов, выявившихся по результатам его переоценки;

- выбытия объектов основных средств, ранее подвергавшихся дооценке.

- суммы, распределяемые между учредителями организации, и т.п.

Пример 4. Акционерное общество приняло решение об увеличении уставного капитала на сумму 20 тыс. руб. путем выпуска дополнительных акций в количестве 40 шт. номинальной стоимостью 500 руб., размещаемых среди акционеров, за счет средств добавочного капитала в части полученного эмиссионного дохода.

В учете организации оформляется проводка:

Дебет 83, субсчет "Эмиссионный доход", Кредит 80, субсчет "Оплаченный капитал" - отражено увеличение уставного капитала за счет средств полученного эмиссионного дохода - 20 тыс. руб.

В отчете изменения капитала следует показать в графе 3 по строке 121 – 20 тыс. руб. и в графе 4 по дополнительной строке « уменьшение величины эмиссионного дохода» - 20 тыс.руб.

Графа 5 "Резервный капитал"

В графе 5 отражаются сальдо и обороты по счету 82 "Резервный капитал". На этом счете учитываются резервный фонд и иные аналогичные фонды, которые создаются путем распределения части полученной прибыли.

Кредитовый оборот счета 82 в корреспонденции с дебетом счета 84 "Нераспределенная прибыль (непокрытый убыток)" отражает отчисления в резервный капитал из прибыли. Дебетовый оборот счета 82 - это использование средств резервного капитала.

Резервный капитал в условиях рыночной экономики выступает в качестве страхового фонда, создаваемого для возмещения убытков и защиты интересов третьих лиц в случае недостаточности прибыли у предприятия.

Акционерные общества в обязательном порядке должны создавать резервный капитал в размере не менее 5% от суммы уставного капитала (ст.35 Федерального закона от 26.12.1995 N 208-ФЗ "Об акционерных обществах"). Ежегодные отчисления в резервный фонд до достижения размера, предусмотренного уставом, составляют не менее 5% чистой прибыли.

Образование резервного капитала может носить и добровольный характер в соответствии с порядком, установленным в уставе общества. Так, общества с ограниченной ответственностью, имеют право (но не обязаны) создавать такой фонд (ст.30 Федерального закона от 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью").

Во всех случаях предельная величина резервного капитала не может превышать той суммы, которая определена собственниками предприятия и зафиксирована в его учредительных документах.

Отчисления в резервный капитал отражаются по кредиту счета 82 такой проводкой:

Дебет 84 Кредит 82

- чистая прибыль направлена на формирование резервного капитала.

В Отчете об изменениях капитала, как и в бухгалтерском балансе, данные показатели приводятся без учета рассмотрения итогов деятельности организации за отчетный год общим собранием собственников.

Пример 5. Акционерное общество, уставный капитал которого составляет 100 тыс. руб., за счет средств нераспределенной прибыли формирует резервный капитал. В соответствии с уставом общества резервный капитал должен составлять 5% от уставного капитала (5 тыс. руб.). По состоянию на 1 января 2004 г. размер резервного капитала составил 3 тыс. руб. В начале года общее собрание акционеров приняло решение формировать резервный капитал в течение отчетного года – поквартально.

В 2005 г. чистая прибыль организации составила 50 тыс. руб. Акционерное общество может увеличить резервный капитал на 2,5 тыс. руб. (50 тыс. руб. х 5%). Однако поскольку до достижения величины резервного капитала, предусмотренного уставом общества, недостает 2 тыс. руб., отчисления в резервный капитал составят именно эту величину.

В учете организации в течение года оформлялись следующие проводки:

Дебет 84 Кредит 82 "Резервный капитал" - отражено увеличение резервного капитала за счет средств нераспределенной прибыли на общую сумму - 2 тыс. руб.

В годовом отчете по строке 110 в графе 5 и 6 следует показать сумму 2 тыс. руб., но в графе 6 данная сумма будет показана в круглых скобках.

В графе 5 "Резервный капитал" заполняются только строки, в которых отражаются остатки по счету 82 (остаток на 31 декабря равен остатку на 1 января), и строки "Отчисления в резервный фонд" (показатели отчетного и предыдущего периода). В форме N 3 нет строк, в которых указывалось бы использование резервного капитала. Если в организации такие операции имели место, для их отражения вводятся дополнительные строки.

Уменьшение резервного капитала может осуществляться в случаях:

- погашения убытка, выявленного по результатам работы за год;

- погашения облигаций общества, выпущенных по полученным кредитам и займам;

- выкупа акций общества.

Пример 6. Акционерное общество приняло решение о погашении облигаций долгосрочных займов на сумму 5 тыс. руб. за счет резервного капитала.

В учете организации используется следующая схема бухгалтерских проводок:

Дебет 67 "Расчеты по долгосрочным кредитам и займам" Кредит 51 - отражено погашение выпущенных облигаций - 5 тыс. руб.;

Дебет 82 Кредит 67 - отражено использование резервного капитала на погашение облигаций - 5 тыс. руб.

В отчете дополнительно следует ввести строку «Направлен капитал на погашение облигаций» и в графе 5 указать сумму – 5 тыс.руб.

Графа 6 "Нераспределенная прибыль (непокрытый убыток)"

Графа 6 "Нераспределенная прибыль (непокрытый убыток)". Нераспределенная прибыль (непокрытый убыток) представляет собой сумму чистой прибыли (убытка) организации прошлых лет и отчетного года. Средства, учитываемые на счете 84, состоят из сумм чистой прибыли (убытка):

- отчетного года и подлежат распределению между участниками, в том числе на выплату доходов (дивидендов) участникам (акционерам);

- прошлых лет и оставлены в организации после расчетов с участниками (акционерами) по доходам (дивидендам) для использования, как правило, на производственное развитие организации.

Для определения суммы прибыли, направленной на финансирование капитальных вложений, необходимо вести аналитический учет на счете 84.

При формировании Отчета об изменениях капитала за 2005 г. в строке "Остаток на 31 декабря предыдущего года" указывается сальдо счета 84 на 31 декабря 2004 г. Если сальдо дебетовое (то есть по итогам 2004 г. организация получила убыток), этот показатель отражается в круглых скобках.

В графе 6 отражаются показатели, оказывающие влияние на величину нераспределенной прибыли (непокрытого убытка) организации в период между 31 декабря предыдущего года и 1 января отчетного года.

Изменение величины нераспределенной прибыли (непокрытого убытка) происходит за счет:

- изменений в учетной политике (строка 081);

- результата от переоценки объектов основных средств (строка 082);

- чистой прибыли (строка 102);

- дивидендов (строка 103);

- отчислений в резервный фонд (строка 110);

- реорганизации юридического лица (строки 123, 133).

Согласно п.21 Положения по бухгалтерскому учету "Учетная политика организации" ПБУ 1/98, утвержденного Приказом Минфина России от 09.12.1998 N 60н (далее - ПБУ 1/98), последствия изменения учетной политики, вызванного причинами, отличными от указанных в п.20 ПБУ 1/98 (изменения законодательства Российской Федерации или нормативных актов по бухгалтерскому учету), оказавшие или способные оказать существенное влияние на финансовое положение, движение денежных средств или финансовые результаты деятельности организации, отражаются в бухгалтерской отчетности исходя из требования представления числовых показателей минимум за два года, кроме случаев, когда оценка в денежном выражении этих последствий в отношении этих последствий в отношении периодов, предшествующих отчетному, не может быть произведена с достаточной надежностью.

Отражение последствий изменения учетной политики заключается в корректировке включенных в бухгалтерскую отчетность за отчетный период соответствующих данных за периоды, предшествующие отчетному.

Указанные корректировки отражаются лишь в бухгалтерской отчетности. При этом никакие учетные записи не производятся.

Как правило, на практике, показатель строки 081 не формируется.

В соответствии с п.20 ПБУ 1/98 последствия изменения учетной политики, вызванного изменением законодательства Российской Федерации или нормативными актами по бухгалтерскому учету, отражаются в бухгалтерском учете и отчетности в порядке, предусмотренном соответствующим законодательством или нормативным актом.

Показатель строки "Результат от переоценки объектов основных средств" графы 6 нужно сформировать, если в отчетном и (или) в предыдущих периодах организация переоценивала основные средства. А также при выбытии переоцененного ранее основного средства.

По строке 082 "Результат от переоценки объектов основных средств" графы 6 "Нераспределенная прибыль (непокрытый убыток)" отражается разница между оборотами по счету 84 в корреспонденции со счетами 01 "Основные средства" и 02 "Амортизация основных средств". Если стоимость основных средств в результате переоценки уменьшилась, показатель строки "Результат от переоценки объектов основных средств" нужно заключить в круглые скобки.

По этой же строке отражается списание сумм дооценки по выбывшему объекту основных средств, если учет дооценки осуществляется на счете 83.

Пример 8. Сумма добавочного капитала от переоценки объекта основных средств, учтенная по кредиту счета 83, составляет 20 тыс. руб.

При выбытии объекта основных средств в учете организации отражается проводка по списанию сумм дооценки:

Дебет 83 Кредит 84 - списана сумма дооценки по выбывающему объекту основных средств - 20 тыс. руб.

В строке 082 показывается сумма списанной дооценки 20 тыс. руб в графе 6 и в графе 4 в круглых скобках

Показатель строки "Остаток на 31 декабря предыдущего года" должен быть равен показателю строки 100 "Остаток на 1 января отчетного года", если организация в предыдущем году не переоценивала основные средства.

Подробнее о влиянии переоценки на величину нераспределенной прибыли (непокрытого убытка) см. описание графы "Добавочный капитал".

Показатели строк 102, 042"Чистая прибыль" (за отчетный и предыдущий периоды) в форме N 3 должны быть равны показателям строки 190 "Чистая прибыль (убыток) отчетного периода" формы N 2 "Отчет о прибылях и убытках". Если по итогам периода получен убыток, сумма в строке "Чистая прибыль" заключается в скобки.

Чистая прибыль (убыток) выявляется по окончании года на счете 99 "Прибыли и убытки" и списывается заключительными оборотами отчетного года в кредит счета 84 (убыток - в дебет счета 84). При этом финансовый результат по счету 84 отражается в бухгалтерской отчетности как прибыль или убыток отчетного года.

Чистая прибыль формируется по правилам бухгалтерского учета на счете 99 с учетом действия ПБУ 18/02 «Учет расчетов по налогу на прибыль» для организаций использующих общую систему налогообложения.

Распределение прибыли осуществляется на основании решения общего собрания акционеров в акционерном обществе, собрания участников в обществе с ограниченной ответственностью или другого компетентного органа.

В строке 103 "Дивиденды" указывается сумма начисленных в течение отчетного года дивидендов, а в строке 043 показываются дивиденды распределенные по итогам 2004 года. В бухгалтерском учете их начисление отражается проводками по дебету счета 84 "Нераспределенная прибыль (непокрытый убыток)" в корреспонденции со счетом 75 "Расчеты с учредителями" субсчет 2 "Расчеты по выплате доходов" или 70 "Расчеты с персоналом по оплате труда" субсчет "Доходы от участия в капитале" (для тех учредителей, которые одновременно являются работниками организации). Для заполнения строки "Дивиденды" нужно взять соответствующие обороты по дебету счета 84. Этот показатель отражается в форме N 3 в круглых скобках.

Отметим, что как акционерные общества, так и общества с ограниченной ответственностью имеют право выплачивать дивиденды ежеквартально. Для ООО такой порядок установлен ст.28 Федерального закона от 8 февраля 1998 г. N 14-ФЗ "Об обществах с ограниченной ответственностью".

Заметьте, фирма имеет лишь право, а не обязанность распределять чистую прибыль между участниками (акционерами). Поэтому общее собрание учредителей может направить прибыль, оставшуюся после уплаты налогов, на другие цели. Например, на погашение убытков прошлых лет или на развитие производства.

Строки "Отчисления в резервный фонд" включаются в форму N 3, если организация в течение 2005 года формировала резервный капитал. Показатель этой строки равен дебетовому обороту счета 84 в корреспонденции со счетом 82 "Резервный капитал". Показатель этой строки в графе 6 "Нераспределенная прибыль (непокрытый убыток)" равен показателю графы 5 "Резервный капитал". Но для графы 6 это отрицательная величина (уменьшение суммы прибыли), и она заключается в круглые скобки.

Отчисления на образование резервного капитала отражаются записью:

Дебет 84 Кредит 82;

В графе 6 по строкам "Увеличение величины капитала за счет реорганизации юридического лица" и "Уменьшение величины капитала за счет реорганизации юридического лица" отражается изменение величины нераспределенной прибыли (непокрытого убытка), если происходила реорганизация юридического лица. Сумма уменьшения нераспределенной прибыли отражается в круглых скобках.

В соответствии с п.9 Методических указаний по формированию бухгалтерской отчетности при осуществлении реорганизации организаций, утвержденных Приказом Минфина России от 20.05.2003 N 44н, на день, предшествующий дате внесения в Реестр соответствующей записи (о возникших организациях - при реорганизации в формах слияния, разделения и преобразования, о прекращении деятельности последней из присоединенных организаций - при реорганизации в форме присоединения), реорганизуемой организацией, прекращающей свою деятельность, составляется заключительная бухгалтерская отчетность. При составлении заключительной бухгалтерской отчетности производятся закрытие счетов учета прибылей и убытков и направление (распределение) суммы чистой прибыли на цели, определенные решением (договором) учредителей.

Сумма в строке 140 "Остаток на 31 декабря отчетного года" графы 6 должна быть равна конечному сальдо счета 84 "Нераспределенная прибыль (непокрытый убыток)". Если сальдо дебетовое - показатель заключается в круглые скобки.

Графа 7 "Итого"

Это итоговая графа, в которой отражаются суммы изменений капитала за отчетный и предыдущий периоды.

Показатели графы 7 рассчитываются как сумма всех показателей с графы 3 по графу 6, по соответствующей строке. Если какое-либо число заключено в круглые скобки, при расчете его следует вычитать.

Раздел II "Резервы"

Раздел II формы N 3 состоит из четырех частей:

- резервы, образованные в соответствии с законодательством;

- резервы, образованные в соответствии с учредительными документами;

- оценочные резервы;

- резервы предстоящих расходов.

Образование резервного капитала может носить обязательный (в соответствии с законодательством Российской Федерации) и добровольный (в соответствии с порядком, установленным учредительными документами или учетной политикой) характер.

Каждому резерву соответствуют две строки: одна строка - для данных предыдущего года, другая - для данных отчетного года. По каждой строке отражается остаток резерва на начало года (графа 3), сумма увеличения резерва (графа 4), сумма погашения резерва (графа 5), остаток резерва на конец года (графа 6). Наименование каждого резерва организация указывает самостоятельно. Если недостаточно строк типовой формы для отражения всех резервов, которые организация признает существенными для отчетности, форму необходимо дополнить соответствующими строками.

В разд.II Отчета об изменениях капитала следует включать только те строки, данные по которым отражены на счетах бухгалтерского учета организации.

Следует отметить, что коды строк для данного раздела Приказом Госкомстата России, Минфина России от 14.11.2003 N 475/102н не предусмотрены.

Строки "Резервы, образованные в соответствии с законодательством"

Эти строки заполняют акционерные общества. Они обязаны формировать резервный фонд согласно п.1 ст.35 Федерального закона от 26.12.1995 N 208-ФЗ "Об акционерных обществах".

Ежегодно в резервный фонд до достижения им размера, предусмотренного в учредительных документах, отчисляется часть чистой прибыли.

Размер обязательного резервного фонда для акционерных обществ - не менее 5% уставного капитала. Учредительными документами может быть предусмотрен больший размер резервного фонда.

Резервный фонд предназначен для покрытия убытков, а также для погашения облигаций общества и выкупа акций общества в случае отсутствия иных средств. Резервный фонд не может быть использован для иных целей.

Учет создания и погашения резервного фонда ведется на счете 82 "Резервный капитал".

В акционерных обществах решение вопросов использования резервного фонда относится к исключительной компетенции совета директоров (наблюдательного совета) (ст.65 Закона об АО). Поэтому покрытие убытков общества за счет средств резервного фонда осуществляется на основании соответствующего решения. Использование средств резервного капитала на покрытие убытка организации за отчетный год учитывается по дебету счета 82 в корреспонденции со счетом 84. В последующие годы списанный резервный капитал должен быть восстановлен за счет соответствующих отчислений.

Бухгалтерский учет формирования резервного капитала должен обеспечивать получение информации, необходимой для контроля за соблюдением его верхней и нижней границ. Во всех случаях предельная величина резервного капитала не может превышать той суммы, которая определена собственниками организации и зафиксирована в учредительных документах.

Строки "Резервы, образованные в соответствии с учредительными документами"

Эти строки заполняют организации, для которых законодательством предусмотрено право (а не обязанность) создавать в соответствии с учредительными документами резервный фонд и которые воспользовались этим правом.

Акционерные общества могут отразить по строкам "Резервы, образованные в соответствии с учредительными документами" суммы, направленные на формирование резервного фонда сверх установленного законодательством размера - 5% уставного капитала.

Общества с ограниченной ответственностью могут создавать резервный капитал в добровольном порядке в размерах, предусмотренных уставом общества (ст.30 Федерального закона от 08.02.1998 N 14-ФЗ). Для них создание резервного фонда является правом, а не обязанностью. При этом направления расходования резервного капитала законодательно не регламентируются.

Для заполнения этих строк формы N 5 используются данные счета 82 "Резервный капитал" по соответствующим субсчетам.

Строки "Оценочные резервы"

Оценочные резервы создаются для уточнения и реальной оценки балансовых активов организации.

К оценочным резервам относятся:

- резервы под снижение стоимости материальных ценностей (счет 14);

- резервы под обесценение финансовых вложений (счет 59);

- резервы по сомнительным долгам (счет 63).

Образование оценочных резервов является по существу одним из приемов бухгалтерского учета, позволяющим уточнять балансовую оценку отдельных статей активов. Их формируют в соответствии с правилами бухгалтерского учета вне зависимости от финансового результата деятельности организации в целях обеспечения одного из основных требований бухгалтерского учета - требования осмотрительности в соответствии с п.7 ПБУ 1/98 (т.е. большей готовности к признанию в учете расходов и обязательств, чем возможных доходов и активов, не допуская при этом создания скрытых резервов).

Оценочные резервы существенно повышают финансовую устойчивость организации, а значит, достоверность и качество финансовой отчетности, и поэтому широко используются в международной, а теперь и в российской практике. Это позволяет пользователям видеть не затратную, а реальную оценку активов организации.

Резервы под снижение стоимости материальных ценностей служат для того, чтобы запасы ценностей, числящиеся у организации по состоянию на отчетную дату, были отражены в балансе по их текущей (рыночной) стоимости, если она окажется ниже фактической себестоимости приобретения этих ценностей на момент принятия их к бухгалтерскому учету.

В соответствии с п.25 Положения по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01, утвержденного Приказом Минфина России от 09.06.2001 N 44н, материально-производственные запасы, которые морально устарели, полностью или частично потеряли свое первоначальное качество либо текущая рыночная стоимость которых снизилась, отражаются в бухгалтерском балансе на конец отчетного года за вычетом резерва под снижение стоимости материальных ценностей. Этот резерв образуется на величину разницы между текущей рыночной стоимостью и фактической себестоимостью материально-производственных запасов, если последняя выше текущей рыночной стоимости.

Перед составлением бухгалтерского баланса фактическую себестоимость заготовления (приобретения) материалов сравнивают с текущей рыночной стоимостью (стоимостью возможной продажи).

Если фактическая себестоимость оказывается ниже текущей рыночной стоимости, в качестве балансовой оценки материалов принимается фактическая себестоимость. Если текущая рыночная стоимость ниже фактической себестоимости, то материалы показывают в бухгалтерском балансе по текущей рыночной стоимости, а в отчете о прибылях и убытках признают убыток от снижения стоимости запасов.

Тем самым в соответствии с требованием осмотрительности в отчетном периоде организация, с одной стороны, не допускает завышения стоимости материалов, а с другой - страхуется от необходимости признания в будущем убытков, которые относятся к данному периоду.

Для обобщения информации о резервах под отклонения фактической себестоимости сырья, материалов и т.п. ценностей от текущей рыночной стоимости предназначен счет 14.

Создание резерва отражается по дебету счета 91 и кредиту счета 14.

В следующем отчетном периоде по мере списания материальных ценностей, по которым образован резерв, зарезервированная сумма восстанавливается.

В этом случае делается запись:

Дебет 14 Кредит 91.

Аналогичная запись делается и при повышении рыночной стоимости материальных ценностей, по которым были ранее созданы резервы.

Обратите внимание: при расчете налога на прибыль расходы на создание резерва под снижение стоимости материальных ценностей не учитываются.

Резерв под обесценение финансовых вложений создается организацией в случае устойчивого существенного снижения стоимости финансовых вложений в соответствии с п.38 Положения по бухгалтерскому учету "Учет финансовых вложений" ПБУ 19/02, утвержденного Приказом Минфина России от 10.12.2002 N 126н (далее - ПБУ 19/02).

Согласно п.37 ПБУ 19/02 обесценением финансовых вложений признается устойчивое существенное снижение стоимости финансовых вложений, по которым не определяется их текущая рыночная стоимость, ниже величины экономических выгод, которые организация рассчитывает получить от данных финансовых вложений в обычных условиях ее деятельности.

В случае возникновения ситуации, в которой может произойти обесценение финансовых вложений, организация должна осуществить проверку наличия условий устойчивого снижения стоимости финансовых вложений.

Устойчивое снижение стоимости финансовых вложений характеризуется одновременным наличием следующих условий:

- на отчетную дату и на предыдущую отчетную дату учетная стоимость существенно выше их расчетной стоимости;

- в течение отчетного года расчетная стоимость финансовых вложений существенно изменялась исключительно в направлении ее уменьшения;

- на отчетную дату отсутствуют свидетельства того, что в будущем возможно существенное повышение расчетной стоимости данных финансовых вложений.

Согласно п.38 ПБУ 19/02 в случае, если проверка на обесценение подтверждает устойчивое существенное снижение стоимости финансовых вложений, организация образует резерв под обесценение финансовых вложений на величину разницы между учетной стоимостью и расчетной стоимостью таких финансовых вложений. При этом расчетная стоимость определяется как разница между стоимостью финансовых вложений, по которой они отражены в бухгалтерском учете (учетной стоимостью), и суммой их устойчивого снижения.

В бухгалтерской отчетности стоимость таких финансовых вложений показывается по учетной стоимости за вычетом суммы образованного резерва под их обесценение.

Проверка на обесценение финансовых вложений производится не реже одного раза в год по состоянию на 31 декабря отчетного года при наличии признаков обесценения. Организация имеет право производить указанную проверку на отчетные даты промежуточной бухгалтерской отчетности. Организацией должно быть обеспечено подтверждение результатов указанной проверки.

Пунктом 39 ПБУ 19/02 установлено, что если по результатам проверки на обесценение финансовых вложений выявляется дальнейшее снижение их расчетной стоимости, то сумма ранее созданного резерва под обесценение финансовых вложений корректируется в сторону его увеличения и уменьшения финансового результата (в составе операционных расходов).

Если по результатам проверки на обесценение финансовых вложений выявляется повышение их расчетной стоимости, то сумма ранее созданного резерва под обесценение финансовых вложений корректируется в сторону его уменьшения и увеличения финансового результата (в составе операционных доходов).

Если на основе имеющейся информации организация делает вывод о том, что финансовое вложение более не удовлетворяет критериям устойчивого существенного снижения стоимости, а также при выбытии финансовых вложений, расчетная стоимость которых вошла в расчет резерва под обесценение финансовых вложений, сумма ранее созданного резерва под обесценение по указанным финансовым вложениям относится на финансовые результаты организации (в составе операционных доходов) в конце года или того отчетного периода, когда произошло выбытие указанных финансовых вложений.

Для обобщения информации о наличии и движении резервов под обесценение финансовых вложений организации в Плане счетов предусмотрен счет 59.

Образование резерва отражается по дебету счета 91 и кредиту счета 59. Аналогичная запись делается при увеличении величины указанных резервов.

При уменьшении величины созданных резервов, а также выбытии финансовых вложений, по которым ранее были созданы соответствующие резервы, производится запись по дебету счета 59 и кредиту счета 91.

Аналитический учет по счету 59 ведется по каждому резерву.

В учете при создании резерва составляется проводка:

Дебет 91 субсчет "Прочие расходы" Кредит 59

- создан резерв под обесценение финансовых вложений.

Обратите внимание: при расчете налога на прибыль расходы на создание такого резерва не учитываются, за исключением профессиональных участников рынка ценных бумаг, осуществляющих дилерскую деятельность (по правилам ст. 300 НК РФ).

Резервы сомнительных долгов по расчетам с другими организациями и гражданами за продукцию, товары, работы и услуги с отнесением сумм резервов на финансовые результаты организации создаются организацией в соответствии с п.70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 N 34н (далее - Положение по ведению бухгалтерского учета).

Сомнительным долгом считается дебиторская задолженность организации, которая не погашена в срок, установленный договором, и не обеспечена соответствующими гарантиями.

На основании п.3.54 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина России от 13.06.1995 N 49, резерв создается организацией, применяющей метод определения выручки от реализации продукции (работ, услуг) по мере отгрузки товаров (выполнения работ, услуг) и предъявления покупателю (заказчику) расчетных документов.

Согласно п.70 Положения по ведению бухгалтерского учета резерв создается на основе результатов проведенной инвентаризации дебиторской задолженности организации.

Величина резерва определяется организацией отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и вероятности погашения долга полностью или частично.

Создание резерва (с указанием его общего размера, суммы по каждому сомнительному долгу и вероятности погашения долга) должно быть закреплено в учетной политике организации.

Если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, неизрасходованная сумма присоединяется при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам организации.

Для учета создания и использования сумм резерва сомнительных долгов предназначен счет 63. Начисление резерва отражается в бухгалтерском учете записью по дебету счета 91 "Прочие доходы и расходы" и кредиту счета 63.

При списании с баланса невостребованных долгов, ранее признанных организацией сомнительными, по которым начислены резервы, производятся записи по дебету счета 63 в корреспонденции с соответствующими счетами учета расчетов с дебиторами.

Присоединение неиспользованных сумм резервов по сомнительным долгам к прибыли отчетного периода, следующего за периодом их создания, отражается по дебету счета 63 и кредиту счета 91.

Следует иметь в виду, что за счет резерва сомнительных долгов списывается дебиторская задолженность с истекшим сроком исковой давности или не реальная для взыскания. Списание невостребованной дебиторской задолженности по объективным причинам не считается ее аннулированием. Она должна учитываться в течение 5 лет с момента списания. Это необходимо для контроля возникновения возможности ее взыскания с должника. Учет этой задолженности осуществляется на забалансовом счете 007 "Списанная в убыток задолженность неплатежеспособных дебиторов". Списание за счет резерва по сомнительным долгам дебиторской задолженности неплатежеспособных должников отражается по дебету счета 007. Аналитический учет по этому счету ведется по каждому должнику в сумме его долга. Поступление сумм погашения ранее списанной за счет резерва задолженности в системе счетов бухгалтерского учета отражается по дебету счетов 50 "Касса", 51 "Расчетные счета", 52 и кредиту счета 91. Одновременно на суммы, полученные от дебиторов, кредитуется счет 007.

Обратите внимание: Налоговый кодекс РФ предъявляет к созданию резерва по сомнительным долгам свои требования. Среди них:

- задолженность возникла по расчетам за продукцию (товары, работы, услуги);

- сумма резерва зависит от срока возникновения обязательства;

- общая сумма резервов по сомнительным долгам не может превышать 10 процентов от выручки за отчетный (налоговый) период (ст.266 Налогового кодекса РФ).

Как видно, в бухгалтерском и налоговом учете для создания резервов по сомнительным долгам предусмотрены разные требования. Однако чтобы облегчить себе работу, фирма вправе в бухгалтерском учете создавать резервы в том же порядке, который предусмотрен Налоговым кодексом РФ. Для этого такой порядок фирма должна прописать в своей учетной политике.

Счета 14, 59, 63 - пассивные, поэтому остатки по ним на начало и на конец периода должны быть кредитовыми. В графе 4 "Поступило" разд.II формы N 3 отражается кредитовый оборот по соответствующему счету, в графе 5 "Использовано" - дебетовый оборот.

Строки "Резервы предстоящих расходов"

Согласно п.72 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации организации имеют право создавать резервы предстоящих расходов. Это делается в целях равномерного включения предстоящих расходов в издержки производства (обращения).

Организации могут создавать резервы:

- на предстоящую оплату отпусков работникам;

- на выплату ежегодного вознаграждения за выслугу лет;

- на выплату вознаграждений по итогам работы за год;

- на ремонт основных средств;

- на производственные затраты по подготовительным работам в связи с сезонным характером производства;

- на предстоящие затраты на рекультивацию земель и осуществление иных природоохранных мероприятий;

- на предстоящие затраты по ремонту предметов, предназначенных для сдачи в аренду по договору проката;

- на гарантийный ремонт и гарантийное обслуживание;

- на покрытие иных предвиденных затрат и другие цели, предусмотренные законодательством Российской Федерации, нормативными правовыми актами Министерства финансов Российской Федерации.

Эти резервы учитываются на счете 96 "Резервы предстоящих расходов". Организации, которые создают такие резервы, отражают по соответствующим строкам разд.II входящие и конечные остатки, а также движение по каждому виду резервов, используя аналитические данные счета 96.

Создавать такие резервы или нет, каждая организация решает сама. Решение об их создании и порядок резервирования средств должны быть предусмотрены в учетной политике. При этом величину резервируемых сумм фирма рассчитывает самостоятельно.

Создание резерва отражается по кредиту счета 96 "Резервы предстоящих расходов":

Дебет 20 (23, 25, 26, 44, 91-2...) Кредит 96 - сформирован резерв предстоящих расходов.

Фактические расходы, на которые был ранее образован резерв, относятся в дебет счета 96 в корреспонденции со счетами 70 "Расчеты с персоналом по оплате труда" (на суммы заработной платы работникам за время отпуска и ежегодного вознаграждения за выслугу лет), 23 (на стоимость ремонта основных средств, произведенного подразделением организации) и др.

Обратите внимание: не использованные в течение года суммы резерва расходов на ремонт основных средств в конце отчетного года сторнируются. Допускается не сторнировать остаток резерва только в случаях, когда окончание ремонтных работ по объектам основных средств предполагается в следующем за отчетным году. По окончании ремонтных работ оставшаяся сумма резерва отражается по дебету счета 96 в корреспонденции с кредитом счета 91 "Прочие доходы и расходы" (п.69 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 N 91н).

Перечень, порядок создания резервов, предельный размер отчислений в них, а также способы учета, существенно влияющие на оценку и принятие решений заинтересованными пользователями бухгалтерской отчетности, должны быть предусмотрены в учетной политике организации. Резервирование должно происходить на основании составленных специальных расчетов или смет.

Формирование хозяйствующими субъектами резервов предстоящих расходов осуществляется на добровольной основе, т.е. не является обязательным.

В этом же подразделе разд.II "Резервы" формы N 3 отражаются данные еще о двух видах резервов:

1) резерве по условным фактам хозяйственной деятельности. Согласно п.8 Положения по бухгалтерскому учету "Условные факты хозяйственной деятельности" ПБУ 8/01, утвержденного Приказом Минфина России от 28.11.2001 N 96н, организация создает резервы в связи с существующими на отчетную дату обязательствами организации, в отношении величины либо срока исполнения которых существует неопределенность, при одновременном наличии следующих условий:

- существует очень высокая или высокая вероятность, что будущие события приведут к уменьшению экономических выгод организации. Очень высокая или высокая вероятность обычно свидетельствует о том, что у организации отсутствует возможность отказаться от исполнения обязательства исходя либо из требований договора или действующего законодательства, либо из сложившейся практики деятельности организации (например, практики выплаты дополнительных выходных пособий уволенным работникам);

- величина обязательства, порождаемого условным фактом, может быть достаточно обоснованно оценена;

2) резерве по прекращаемой деятельности. Он создается в соответствии с п.8 Положения по бухгалтерскому учету "Информация по прекращаемой деятельности" ПБУ 16/02, утвержденного Приказом Минфина России от 02.07.2002 N 66н. Вследствие признания деятельности прекращаемой у организации, как правило, возникают обязательства, обусловленные требованиями законодательства, условиями договоров либо добровольно принятые на себя организацией перед физическими и юридическими лицами, интересы которых будут затронуты в результате прекращения деятельности. Для урегулирования подобных обязательств, в отношении величины либо срока исполнения которых существует неопределенность, организация образует резерв.

Оба вида резервов образуют для урегулирования обязательств, в отношении величины либо срока исполнения которых существует неопределенность. Эти резервы также начисляются по кредиту счета 96, но в корреспонденции со счетом 91. Таким образом, для заполнения строк данного подраздела понадобятся все аналитические данные по счету 96.

Раздел "Справки"

Строка 200 "Чистые активы"

По строке 200 "Чистые активы" отражается стоимость чистых активов на начало и конец отчетного периода. Порядок расчета стоимости чистых активов установлен совместным Приказом от 29.01.2003 Минфина России и ФКЦБ России N 10н/03-6/пз "Об утверждении Порядка оценки стоимости чистых активов акционерного общества".

Величина чистых активов отражает стоимость имущества организации после погашения дебиторской и кредиторской задолженностей. Этот показатель является одним из важнейших критериев для оценки устойчивости финансового состояния предприятия. Поэтому коммерческие организации должны отражать его в Отчете об изменениях капитала. Акционерные общества обязаны ежеквартально оценивать стоимость чистых активов и раскрывать эту информацию в промежуточной и годовой бухгалтерской отчетности.

Общества с ограниченной ответственностью для определения величины чистых активов могут руководствоваться тем же Приказом Минфина России и ФКЦБ России N 10н/03-6/пз.

Ст.90 и 99 ГК РФ предусмотрено требование о том, что если по окончании второго и каждого последующего финансового года стоимость чистых активов общества окажется меньше уставного капитала, общество обязано объявить и зарегистрировать в установленном порядке уменьшение своего уставного капитала до величины чистых активов.

В Приказе Минфина России N 10н, ФКЦБ России N 03-6/пз от 29.01.2003 "Об утверждении Порядка оценки стоимости чистых активов акционерных обществ" представлена методика расчета чистых активов.

В соответствии с которой, стоимость чистых активов акционерных обществ (кроме осуществляющих страховую и банковскую деятельность) определяется как разница между суммой активов, принимаемых к расчету, и суммой пассивов, принимаемых к расчету.

В состав активов, принимаемых к расчету, включаются:

- внеоборотные активы, отражаемые в первом разделе бухгалтерского баланса (нематериальные активы, основные средства, незавершенное строительство, доходные вложения в материальные ценности, долгосрочные финансовые вложения, отложенные налоговые активы и прочие внеоборотные активы);

- оборотные активы, отражаемые во втором разделе бухгалтерского баланса (запасы, налог на добавленную стоимость по приобретенным ценностям, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства, прочие оборотные активы), за исключением задолженности участников (учредителей) по взносам в уставный капитал.

В состав пассивов, принимаемых к расчету, включаются:

- долгосрочные обязательства по займам и кредитам;

- отложенные налоговые обязательства и прочие долгосрочные обязательства;

- краткосрочные обязательства по займам и кредитам;

- кредиторская задолженность;

- задолженность участникам (учредителям) по выплате доходов;

- резервы предстоящих расходов;

-прочие краткосрочные обязательства, включая резервы в связи с условными обязательствами и с прекращением деятельности.

Необходимость в проведении дополнительных расчетов для получения показателя чистых активов, отражающих величину собственного капитала, вызвана тем, что величина капитала, отраженная в разделе III «Капитал и резервы», отличается от стоимости чистых активов на :

- размер задолженности участников (учредителей) по взносам в уставный капитал, отраженной в активе баланса как сальдо по дебету счета 75 «Расчеты с учредителями», субсчет «Расчеты по вкладам в уставный (складочный) капитал» (уменьшает величину капитала, определяемого как итог раздела III баланса);

- размер доходов будущих периодов, отраженных в пассиве баланса как сальдо по кредиту счета 98 «Доходы будущих периодов» (увеличивает величину капитала, определяемого как итог раздела III баланса).

Обратите внимание: для расчета чистых активов используются показатели бухгалтерского баланса, но в рекомендованных формах отчетности задолженность участников (учредителей) по взносам в уставный капитал нигде не выделяется, поэтому при наличии у организации данного показателя его необходимо выделить отдельной строкой либо в балансе, либо в приложениях к бухгалтерскому балансу в составе дебиторской задолженности организации.

Строка 210 " Получено на расходы по обычным видам деятельности"

Строка 220 "Получено на капитальные вложения во внеоборотные активы"

Эти строки заполняют организации (кроме некоммерческих), которые в отчетном и (или) в предыдущем году получали средства из бюджета и внебюджетных фондов. Некоммерческие организации показывают полученные и использованные суммы целевого финансирования в форме N 6 "Отчет о целевом использовании полученных средств".

Строки "Получено на расходы по обычным видам деятельности" и "Получено на капитальные вложения во внеоборотные активы" заполняют организации (кроме некоммерческих), которые в 2005 г. получали указанные целевые средства из бюджета и внебюджетных фондов. Для заполнения этих строк используются данные по соответствующим субсчетам счета 86 "Целевое финансирование".

Помимо средств на данные расходы организации могут получать средства из бюджета и внебюджетных фондов на иные цели. Для отражения этих сумм строки в разделе "Справки" не предусмотрены. При необходимости организации могут ввести их самостоятельно.

IV. ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

4.1. Значение отчета и целевая направленность отчета о движении денежных средств в РФ и международной практике

Основная задача Отчета о движении денежных средств сводится к уточнению отчета о прибылях и убытках и пояснению статей денежных средств, представленных в балансе.

Отчет о движении денежных средств показывает, откуда в компанию пришли деньги в течение отчетного периода и на что они были потрачены. Данный отчет вместе с остальными, входящими в состав финансовой отчетности, обеспечивает представление информации, позволяющей оценить показатели денежного оборота, а также понять произошедшие изменения в чистых активах компании, ее финансовую структуру (в том числе ликвидность и платежеспособность), способность регулировать время и плотность денежных потоков в условиях постоянно изменяющихся внешних и внутренних факторов.

Включение отчета о движении денежных средств в финансовую отчетность позволяет моделировать текущую стоимость будущих денежных потоков для сравнительной оценки компаний. Кроме того, отчет способствует сопоставимости операционных показателей различных компаний, так как устраняет влияние применения различных методов учета для одинаковых операций и событий. Отчетная информация о движении денежных средств необходима для выявления точности их прошлых прогнозных оценок, а также для изучения связи между прибыльностью и чистым денежным потоком. При этом сравнительный анализ денежных потоков не имеет ограничений, связанных с зависимостью от показателей прочей отчетности и от выбранной компанией учетной политики.

Составление отчетов о движении денежных средств в международной практике регламентируется отдельным стандартом МСФО (IAS) 7 "Отчеты о движении денежных средств" ("Сash flow statements", 1992), целью которого является представление информации об исторических изменениях в денежных средствах и их эквивалентах посредством отчетов, в которых производится классификация потоков денежных средств в результате осуществления компанией операционной, инвестиционной и финансовой деятельности.

Традиционно публикуемые отчеты компаний состоят из отчета о прибылях и убытках, показывающего, в частности, величину прибыли, произведенной в компании в течение года, и баланса, показывающего размеры и классификацию активов и то, как они финансировались. Для более полного понимания состояния дел компании также необходимо определить изменения, произошедшие в активах, обязательствах и капитале в течение года, и их общее воздействие на чистые ликвидные средства.

Другими словами, компания может получать большую прибыль, но не генерировать значительных денежных средств. Типичный случай - прибыльная компания, осуществляющая крупные инвестиции в основные средства, но не обладающая достаточным объемом собственных или долгосрочных заемных источников. Другой пример - крупное вложение средств в материально-производственные запасы и дебиторскую задолженность, как правило, требующее оттока денежных средств. Отчет о движении денежных средств, показывающий динамику денежных потоков между последовательно составляемыми балансами, раскрывает причины несоответствия финансовых результатов - чистой прибыли (рассчитанной методом начисления) и чистого денежного потока (в целом и по видам деятельности), являющегося результатом кассовых оборотов.

Цель отчетов о движении денежных средств состоит в том, чтобы одновременно показать способ финансирования деятельности компании и использование финансовых ресурсов. Содержание отчета должно четко отражать денежные средства, сформированные или израсходованные в результате деятельности компании, а также использование любого наращения ликвидных активов или финансирование любого дефицита таких активов.

Таким образом, отчет о движении денежных средств позволяет финансовому аналитику получить информацию о:

· способности организации получить прирост денежных средств в ходе своей деятельности;

· способности организации сейчас и в перспективе отвечать по своим финансовым обязательствам, платить дивиденды и оставаться кредитоспособной;

· возможных расхождениях между величиной чистой прибыли/убытка и реальным денежным потоком по основной (текущей) хозяйственной деятельности и причинах этого несоответствия;

· влиянии на финансовое состояние организации её инвестиционных и финансовых операций, связанных инее связанных с движением денежных средств;

· воздействии на будущее финансовое состояние организации принятых в прошлые периоды решений в области инвестиций и финансирования.

4.2. Слагаемые потока денежных средств от текущей, инвестиционной и финансовой деятельности

При формировании отчета о движении денежных средств в МСФО (IAS) 7 используются следующие основные термины:

денежные средства, которые включают денежную наличность и вклады до востребования;

эквиваленты денежных средств - краткосрочные, высоколиквидные вложения, легко обратимые в определенную сумму денежных средств, и подвергающиеся незначительному риску изменения ценности (обычно в мировой практике в качестве эквивалентов денежных средств рассматриваются финансовые вложения сроком до трех месяцев);

потоки денежных средств - приток (положительный поток) и отток (отрицательный поток) денежных средств и их эквивалентов;

чистый денежный поток - нетто - результат движения положительных и отрицательных денежных потоков в результате осуществления операций компании (прирост или уменьшение);

Операционная деятельность- это основная, регулярно осуществляемая деятельность компании, а также прочая деятельность, не относящаяся к инвестиционной и финансовой. Денежные потоки по операционной деятельности представляют собой, в частности:

- денежные поступления от продаж товаров и предоставления услуг;

- денежные поступления от аренды, гонорары, комиссионные и другие доходы;

- денежные платежи поставщикам за товары и услуги;

- денежные платежи служащим и от их лица;

- денежные выплаты или компенсации налога на прибыль, если только они не могут быть увязаны с финансовой или инвестиционной деятельностью.

Инвестиционная деятельность - это деятельность, связанная с приобретением и реализацией долгосрочных активов и других инвестиций, не относящихся к денежным эквивалентам. Денежными потоками по инвестиционной деятельности являются, в частности:

- денежные платежи для приобретения основных средств, нематериальных и других долгосрочных активов;

- денежные поступления от продажи основных средств, нематериальных и других долгосрочных активов;

- денежные платежи для приобретения долевых или долговых инструментов других компаний и долей участия в совместных компаниях;

- денежные поступления от продаж долевых или долговых инструментов других компаний и долей участия в совместных компаниях;

- авансовые денежные платежи и кредиты, предоставленные другим сторонам (кроме авансовых платежей и кредитов, предоставляемых финансовыми компаниями).

Финансовая деятельность - это деятельность, приводящая к изменениям в размере и составе собственного капитала и заемных средств компании. К денежным потокам по финансовой деятельности относятся, в частности:

- денежные поступления от эмиссии акций или других долевых инструментов;

- денежные выплаты владельцам для приобретения или для погашения акций компании;

- денежные поступления от выпуска необеспеченных облигаций, займов, векселей, обеспеченных облигаций, закладных и других краткосрочных и долгосрочных кредитов;

- денежные погашения кредитных сумм.

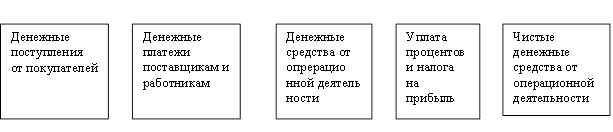

прямой метод составления отчета - отражение непосредственных положительных и отрицательных валовых потоков денежных средств;

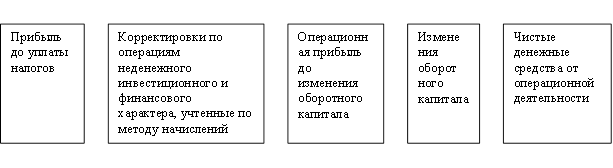

косвенный метод составления отчета основан на отражении потоков денежных средств по операционной деятельности и реализуется путем корректировок чистой прибыли (убытка).

Отчет о движении денежных средств является по сути агрегированным перечнем денежных поступлений и выплат, которые позволяют согласовать входящие и исходящие остатки денежных средств в балансе.

Согласно МСФО 7 "Отчеты о движении денежных средств" в поток денежных средств включаются денежные средства и их эквиваленты.

Потоки денежных средств по операционной деятельности компании разрешено представлять прямым методом (поощряется) или косвенным.

Выбранный метод отражения движения денежных средств от операционной деятельности определяет и всю форму отчета о движении денежных средств.

В соответствии с ПБУ 4/99 в бухгалтерской отчетности должны быть раскрыты данные о движении денежных средств в отчетном периоде, характеризующие наличие, поступление и расходование денежных средств в организации.

Потоки денежных средств как в российских, так и в международных стандартах отражаются по различным видам деятельности компании. В соответствии с Приказом N 67 в российской ф. N 4 потоки денежных средств учитываются по группам текущей, инвестиционной и финансовой деятельности. Сопоставление содержания перечисленных терминов представлено ниже.

Текущей деятельностью считается деятельность организации, преследующая извлечение прибыли в качестве основной цели либо не имеющая извлечение прибыли в качестве такой цели в соответствии с предметом и целями деятельности.

Инвестиционной деятельностью считается деятельность организации, связанная:

- с приобретением земельных участков, зданий и иной недвижимости, оборудования, нематериальных активов и других внеоборотных активов, а также с их продажей;

- с осуществлением собственного строительства, расходов на научно-исследовательские, опытно-конструкторские и технологические разработки;

- с осуществлением финансовых вложений (приобретение ценных бумаг других организаций, в том числе долговых, вклады в уставные (складочные) капиталы других организаций, предоставление другим организациям займов и т.п.).

Финансовой деятельностью считается деятельность организации, в результате которой изменяются величина и состав собственного капитала организации, заемных средств (поступления от выпуска акций, облигаций, предоставление другими организациями займов, погашение заемных средств и т.п.).

Таким образом, несмотря на некоторое различие в терминологии, содержание группировок потоков денежных средств в российских стандартах и МСФО 7 идентично.

Различаются также способы составления отчета о движении денежных средств. Если МСФО 7 разрешает использовать как прямой, так и косвенный способ формирования информации указанного отчета, то по российским правилам используется лишь прямой.

Отличия от регламентаций МСФО 7 и МСФО 1 касаются и значимости отчета о движении денежных средств в комплекте форм отчетности. Если в соответствии с российским законодательством отчет о движении денежных средств рассматривается лишь как часть пояснений к годовой отчетности и может не представляться в составе промежуточной отчетности, то по МСФО 7 и МСФО 1 он является основным и представляется за каждый отчетный период.

4.3. Прямой и косвенный методы представления денежных потоков

МСФО 7 дает возможность выбора прямого или косвенного метода представления потоков денежных средств по операционной деятельности, что определяет в конечном счете содержание отчета о движении денежных средств.

С помощью прямого метода раскрывается информация об основных видах валовых поступлений и платежей, которая может быть получена:

либо из данных бухгалтерского учета;

либо путем корректировки продаж и их себестоимости.

В последнем случае учитываются:

изменения в запасах, операционной кредиторской и дебиторской задолженности за отчетный период;

другие неденежные статьи;

прочие статьи, ведущие к возникновению инвестиционных или финансовых денежных потоков.

С помощью косвенного метода прибыль или убыток за отчетный период корректируется с учетом: