Характеристика плана счетов бухгалтерского учета коммерческих банков

ЛЕКЦИЯ 3. Характеристика плана счетов бухгалтерского учета коммерческих банков

3.1 Особенности построения Плана счетов

План счетов КБ – систематизированный перечень счетов, который используется для регистрации операций банка, он служит для отображения бухгалтерской информации и является составной частью национальной системы бухгалтерского учета (введен в действие с 1 января 1998 года).

| ||||||

|  | |||||

| ||||||

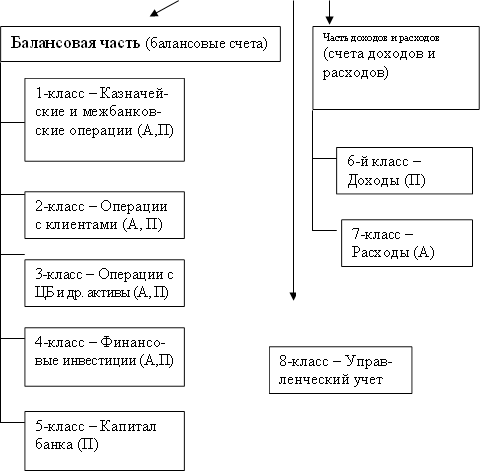

Рис. 1. Структура плана счетов бухгалтерского учета КБ

Цель и задачи плана счетов: предоставляет возможность осуществить детальный и полный учет всех банковских операций, своевременно предоставить достоверную информацию руководству банка, акционерам, деловым партнерам, налоговым органам.

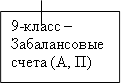

План счетов (ПС) является мультивалютным и предусматривает наличие управленческого учета. Логически план счетов можно разделить на три части: балансовые счета, счета доходов и расходов, забалансовые счета (рис. 1).

Балансовая часть содержит первые 5 классов ПС. На основании этих классов строится балансовый отчет банка. Часть доходов и расходов объединяет классы доходов и расходов. На их основании составляется отчет о прибылях и убытках. Забалансовая часть включает класс забалансовых счетов. В этом классе ведется учет условных требований и обязательств банка, учет ценностей, документов и приватизационных бумаг.

Рекомендуемые материалы

Счета всех 3 частей предназначены для ведения финансового учета. Восьмой класс предназначен для ведения управленческого учета. Система счетов управленческого учета формируется банком самостоятельно, и используются для определения себистоимости банковских продуктов, также эффективности работы отдельных подразделений, центров ответственности и т.д.

Характерными особенностями Плана счетов являются:

1) Мультивалютность. Операции в иностранной валюте отражаются по тем же счетам, что и операции в гривне. Связь между операциями в иностранной и национальной валютах обеспечивают технические счета:

- счет валютных позиций;

- счет гривневого эквивалента валютных позиций;

В случае изменения валютного курса активы и обязательства в иностранной валюте переоцениваются.

2) Двойная запись операций на забалансовых счетах.

3) Направленность на управленческий учет.

4) Новые требования к аналитическим счетам.

3.2 Структура классов Плана счетов

Каждый класс счетов подразделяется на следующие группы:

счета первого порядка – однозначные, название которых дублирует название класса;

счета второго порядка, имеющие двухцифровую нумерацию и обозначающие раздел;

Бесплатная лекция: "8 Основные узлы мнлз" также доступна.

счета третьего порядка, имеющие трехцифровую нумерацию и обозначающие группу (детализирует информацию в средине раздела);

счета четвертого порядка, имеющие четырехцифровую нумерацию и обозначающие номер балансового счета (детализирует информацию по конкретным признакам).

Все балансовые счета детализируются по таким признакам:

по видам контрагентов;

по характеру операций;

по степени снижения ликвидности.