Методология и методика экономического анализа

Тема 3. Методология и методика экономического анализа. МЕТОДЫ ЭКОНОМИЧЕСКОГОАНАЛИЗА ИХ СОСТАВ. ВЗАИМОСВЯЗЬ И ПОСЛЕДОВАТЕЛЬНОСТЬ ПРИМЕНЕНИЯ

3.1. Понятие метода и методики

Разработка основных положений метода и методики экономического анализа, является очень важной теоретической проблемой. Этим занимались многие экономисты - Баканов М.И., Барнгольц С.Б., Дембицский С.Е., Савичев П.И., Рубинов M.З., Поклад И.И., Татур С.К., Шеремет А.Д. и др.

В трудах этих ученых содержатся различные определения метода и методики экономического анализа, вместе с тем в их толковании много общего.

В любой науке различают метод и методику. Метод в широком смысле слова – это подход к изучению реальной действительности, к исследованию явлений природы и общества. Метод – это принципиальная теоретическая основа науки.

Методика – это совокупность специфических приемов и способов исследования, применяемых при разработке экономической информации в соответствии с поставленными задачами.

Несмотря на то, что экономический анализ как самостоятельная наука насчитывает порядка ста лет в своем развитии, до сих пор не затихает дискуссия о сути метода и методики экономического анализа. Так, Долгополов В.А. в работе [1,с.26] утверждает о том, что каждая наука имеет свой метод – систему приемов и принципов исследования, определяющих его основы и способы. Метод тесным образом связан с природой предметов и явлений, с закономерностями их развития. Далее по тексту он ссылается на то, что «конкретизацией метода являются конкретные приемы и способы» [1, с.27] . «Методика является частью метода, конкретным применением системы принципов и приемов для исследования экономики, процессов и явлений, определения влияния факторов на показатели и выявление резервов». [1, с.46].

Данное утверждение вряд ли можно признать верным, т.к. совокупность конкретных приемов и способов обработки экономической информации принято считать методикой науки. В данном определении понятие метода не раскрыто.

Шеремет А.Д. полагает, что «метод – это общий подход к исследованию явлений, методика – это совокупность специальных приемов и методов, применяемых для обработки экономической информации». С данным определением вряд ли можно не согласиться.

Рекомендуемые материалы

Общепринятым считается, что методом финансово-управленческого анализа является метод диалектического и исторического материализма, который является системным комплексным изучением, измерением и обобщением влияния отдельных факторов на выполнение заданий и динамику показателей на основе использования специальных приемов обработки нормативной плановой, учетной, отчетной и другой экономической информации.

Таким образом, диалектический материализм как теоретическая основа научного мышления во всех областях науки является и методом экономического анализа хозяйственной деятельности. Материалистическая диалектика применяется к объективному познанию конкретных хозяйственных процессов и явлений в хозяйственной жизни экономических субъектов.

В качестве подтверждающих примеров использования законов материалистический диалектики в хозяйственных процессах можно привести следующие обстоятельства.

Во-первых, о наличии всеобщей связи и взаимодействии явлений в хозяйственной практике свидетельствует тот факт, что результаты деятельности цеха, участка, бригады, отдела зависят от условий функционирования предприятия в целом. В свою очередь, результаты работы завода в целом зависят от того, как в отчетном периоде «сработали» отдельные его подразделения. Например, условия работы цеха в Солнечном ГОКе и Хинганском ГОКе отличаются уже потому, что транспортные пути различны, различны природно-климатические условия, глубина залежей полезных ископаемых и сама их химическая природа различны.

Иными словами, предприятие, объект – как система оказывает влияние на условия функционирования цехов-элементов, подсистем. О наличии обратного влияния, т.е. влияния результатов работы подсистем на результаты работы системы в целом вряд ли стоит долго распространяться. Если один цех не справился с заданием на изучаемый период, то добиться полного стопроцентного выполнения задания можно будет лишь путем значительных дополнительных усилий.

Во-вторых, для объективной оценки результатов работы объекта необходимо его сравнить с какой-либо базой. Например, если известно, что предприятие получило за отчетный период за реализованную им продукцию 200 тыс. руб., то только на основании этой цифры вряд ли можно сделать какой-то вывод. Если в прошлом аналогичном периоде (квартал, полугодие, год) предприятие имело сумму меньшую, то данная величина позволяет дать положительную оценку работе объекта, а если большую, то вывод делаем об отрицательной работе.

Кроме того, о единстве и борьбе противоположностей свидетельствует тот факт, что при построении выводов об общей оценке полученных результатов можно быть объективным, ли учитывая влияние всех и положительно, и отрицательно влияющих факторов. А конкретные рекомендации для предприятия даются с учетом всех влияющих причин.

Закон перехода количественных изменений в качественные подтверждает свое использование в экономических, аналитических расчетах следующими обстоятельствами:

Любой аналитический алгоритм (формула) всегда строится так, что на первом месте должны быть количественные факторы. Если их в формуле расчета несколько, то располагать их необходимо по мере значимости. Например, чтобы найти среднее число дней работы в периоде одного рабочего, необходимо знать численность рабочих. Для расчета нужно общее число отработанных всеми рабочими человеко-дней разделить на среднесписочную численность рабочих. Поэтому в алгоритме расчета сначала необходимо поставить сомножитель «количество рабочих», затем менее значимый – «число дней работы в периоде».

Всегда завершает формулу расчета качественная характеристика, которая, как правило, относительна и определяется на основе сопоставления результата производства с затратами или ресурсами. К конкретному перечню качественных показателей можно отнести: среднегодовую выработку одного работника, среднегодовую выработку одного рабочего, фондоотдачу, материалоемкость и т.д.

При использовании приемов элиминирования для расчета влияния фактора на изменения характеристики важно знать, где он стоит в исходной формуле. Если в исходной формуле фактор стоит до изучаемого, то при расчетах мы используем его в фактическом значении, а если после изучаемого, то используем базисное значение.

Учебный курс традиционно строился так, что сначала изучались количественные характеристики результата производства – объем выпуска, объем реализации, ритмичности производства и реализации, структура и ассортимент продукции и лишь затем рассматривались качественные характеристики работы – показатели эффективности – рентабельность производства, производительность труда и т.д.

И, наконец, аналитическое исследование всегда конкретно, т.е. учитывает реальные условия, в которых происходит хозяйственный процесс. Оценка результатов работы того или иного хозяйственного звена всегда сопровождается изучением конкретных технико-экономических особенностей условий функционирования последнего.

На основе вышеизложенного можно сделать вывод о том, что основными принципами экономического анализа на основе материалистической диалектики является изучение хозяйственных процессов в единстве анализа и синтеза, во взаимосвязи и развитии, в выявлении противоречий хозяйственной жизни и выявлении путей их преодоления на анализируемом объекте.

До сих пор не затихает дискуссия о методике анализа хозяйственной деятельности. Не вдаваясь в существо споров, отметим лишь, что вряд ли целесообразно относить использование системы показателей, всесторонне характеризующих хозяйственную деятельность, к особенностям метода экономического анализа. Более обоснованным представляется включение последнего в число самостоятельных элементов методики анализа.

Методика анализа хозяйственной деятельности, как представляется, есть совокупность приемов и способов исследования хозяйственных процессов. Правомерно выделение общей и частной методики анализа, то есть методики одинаково применимой для исследования процессов, происходящих на любом хозяйственном участке, и методики, конкретизированной применительно к отдельному хозяйственному звену. Ранее названные приемы общей методики анализа применяются при изучении различных хозяйственных процессов на разных предприятиях в различных отраслях.

Частная методика анализа более конкретна. Она представляет собой совокупность приемов исследования, применяемых к конкретным хозяйственным процессам. Например, частная методика анализа, включает: какие конкретные экономические показатели характеризуют конкретный хозяйственный процесс, где можно получить необходимую информацию, каким образом она должна быть обработана, какие необходимо провести расчеты, какие могут быть сделаны выводы по результатам анализа.

Неправомерным, на наш взгляд, является и утверждение о том, что совокупность методов анализа состоит из традиционных и экономико-математических. Данная классификация приемов вытекает из наличия двух видов зависимостей между факторами, входящими в алгоритм расчета. При детерминированной зависимости расчеты делают традиционными способами, а при вероятностной зависимости рассчитывают факторы с использованием экономико-математических методов.

Деление приемов анализа на основные, специальные и технические не имеет строгого классификационного признака.

На основании систематизации точек зрения различных авторов установлено, что в литературе выделяется, пять, девять, тринадцать и даже более элементов методики анализа. На наш взгляд, целесообразно выделение семи конкретных элементов общей методики анализа: наличие системы взаимосвязанных показателей для измерения экономических явлений, сравнения, детализации, группировки, взаимосвязанное изучение хозяйственных процессов, элиминирование и обобщение результатов анализа.

Некоторые элементы выделяют в качестве самостоятельных такие способы, как цепные подстановки, способ долевого участия, выявление узких мест и ведущих звеньев, балансовый метод, графический метод, экономико-математические методы и другие.

Указанные приемы являются либо производными от основных приемов экономического анализа, либо заимствованы из других наук (статистика, математика).

Актуально стоит проблема установления различий в применяемой терминологии. Обзор литературы показал, что различные авторы под приемом детализации понимают расчленения, прием взаимосвязанного изучения хозяйственных процессов называют и измерением причинно-следственных связей и выявлением зависимости и т.д.

В качестве самостоятельных элементов методики анализа некоторыми авторами предлагается считать элементы, заимствованные из других наук: использование относительных, средних величин, индексов – из статистики; балансовый метод анализа из бухгалтерского учета и т.п. Думается, что здесь следует различать элементы общей методики анализа и совокупность приемов анализа. Элементы общей методики определяют отличительные особенности метода анализа хозяйственной деятельности от подходов к исследованию других экономических наук, хотя кроме элементов общей методики в анализе могут использоваться приемы и других наук, таких как статистика, бухгалтерский учет, математика. Например, при анализе используются следующие приемы статистики: построение индексов, исчисление средних, изображение результатов в виде графиков, выборочный метод исследования.

В последние годы в экономическом анализе используются достижения прикладной математики. Это расширяет возможности определения связи между взаимодействующими факторами при корреляционной зависимости.

Основными экономико-математическими методами, используемыми в анализе, являются корреляционный, регрессионный анализ, линейное программирование, сетевые графики, теория массового обслуживания и т.д.

Все приемы анализа хозяйственной деятельности тесно связаны между собой и должны применяться в совокупности. Именно такой подход позволяет провести глубокий экономический анализ. В состав элементов общей методике анализа следует включать: сравнение, детализацию, группировки, элиминирование, систему аналитических показателей, взаимосвязанное изучение хозяйственных процессов и обобщение.

3.2. Сравнение, как элемент методики анализа

Сравнение является наиболее распространенным элементом общей методики анализа. В качестве базы для сравнений могут быть использованы фактические данные анализируемого предприятия за предшествующие период, прогнозные данные, данные других аналогичных предприятий, нормативные данные и т.д. В зависимости от выбора базы для сравнений делают различные выводы. Так при сравнении отчетных показателей с показателями предшествующих периодов, появляется возможность наблюдать за динамикой хозяйственных процессов и их результатов, выявлять тенденции развития объекта.

Сравнение плановых и фактических показателей с прогрессивными нормативами обеспечивает возможность выявления неиспользованных резервов. Сравнение фактических отчетных данных с данными бизнес-плана позволяет оценить степень выполнения запланированных заданий, определить основные тенденции в развитии хозяйствующего субъекта.

При сравнении запланированных данных на отчетный период с планом за предшествующие периоды времени делают вывод о напряженности и реальности плановых заданий.

Сравнение с данными других аналогичных объектов позволяет определить технико-экономический уровень организации производства и управления. Например, если на родственном предприятии нормы расхода материалов на аналогичное изделие гораздо ниже - это свидетельствует о недостаточном уровне производительности оборудования или производительности труда. Кроме того, межхозяйственные сравнения способствуют выявлению неиспользованных резервов на предприятии, определению места предприятия в отрасли.

Наряду со сравнением самостоятельных предприятий можно сопоставлять и результаты внутренних подразделений – цехов, складов, отделов и т.д. Такого рода сравнения позволяют определить место хозяйствующего подразделения, которое немаловажно при распределении фонда оплаты труда, прибыли и т.д.

Результаты сравнений оформляются в виде абсолютных отклонений, в виде процентных отклонений к базисному значению, отклонений по удельному весу, в виде индексов и т.д. В общем, виде выбор базы для сравнения и формулируемые выводы приведены в табл.3.2.1

Таблица 3.2.1

База для сравнения и цель

| База для сравнения фактических данных | Цель сравнения |

| Показатели бизнес-плана | Выявить напряженность составленных планов и степень их выполнения |

| Отчетные значения за предыдущие периоды времени | Динамика показателей, тенденция развития, расчет темпов роста и прироста |

| Нормативные данные | Выявление неиспользованных резервов |

| Среднеотраслевые данные | Место организации в отрасли |

| Данные аналогичных объектов | Распространение передового опыта |

Чтобы результаты сравнений обеспечили правильные выводы, необходимо добиться сопоставимости сравниваемых показателей. Основными способами приведения показателей к сопоставимости являются:

- Применение единой методики исчисления. Нормативными документами регламентируется два способа исчисления объема реализации по мере отгрузки или по мере оплаты. Поэтому если в изучаемом периоде произошла смена учетной политики, в части момента исчисления реализации, то для сравнения нужно использовать скорректированную, пересчитанную величину.

- Устранение влияния инфляции. Для того, чтобы учесть влияние инфляции, необходимо использовать один из предлагаемых в экономической литературе способов:

а) фактические данные изучаемого объекта пересчитывают на базисные условия его функционирования. Например, если известно, что цена на изделие из-за инфляции возросла в два раза, то для сравнения фактическую стоимость продукции необходимо уменьшить в два раза, т.е. пересчитать на базисные условия. Этот способ считается наиболее распространенным в международной практике, но при его использовании искажается фактическая величина, что не позволяет дать объективную оценку достигнутым результатам;

б) базисные данные пересчитывают на фактические условия функционирования объекта. В приведенном выше примере необходимо базисную стоимость продукции увеличить в два раза.

Оба эти способа можно применять в тех случаях, когда небольшой ассортимент продукции. В противном случае необходимо делать громоздкие расчеты;

в) органами статистики дается зафиксированный индекс инфляции, например, за 2004 год – он составил 18 процентов. Это значит, что данные 2003 года для сравнения необходимо скорректировать на эту величину. Этот способ слишком усредненный, т.к. уровень инфляции для различных отраслей, видов продукции, услуг различен. Кроме того практика доказывает, что публикуемый официально индекс инфляции не всегда реально отражает обесценивание денежной наличности.

- Устранение влияния структурных сдвигов. Структурные сдвиги, т.е. изменение состава производимой продукции по сравнению с базисным периодом, оказывает влияние на финансовые показатели из-за различий в цене, уровне рентабельности и т.д. Для устранения влияния структурных сдвигов определяют индекс фиксированного состава, либо пересчитывают базисные значения показателей на изменившуюся в течение периода структуру.

- Устранение различий во времени. Для анализа необходимо использовать данные о работе за тождественные периоды времени. Если для анализа используем данные за I квартал 2005 года, то в качестве базы для сравнения могут быть использованы только данные за квартал.

В зависимости от задачи исследования рассмотренный перечень приемов приведения показателей в сопоставимый вид может быть значительно дополнен (учет различий в природно-климатических условиях, учет разницы в стоимости транспортных расходов, учет сезонности производства и т.д.).

3.3. Система аналитических показателей

Для характеристики работы анализ объекта принято использовать систему показателей. Причем выделяют системы показателей: нормативные, плановые, учетные, аналитические.

Система планируемых показателей включает меньшее их число, чем система показателей учета, которая, в свою очередь, беднее системы аналитических показателей. Объясняется это следующим. С помощью показателей плана формируется модель функционирования объекта, которая всегда уже, беднее, чем реальная действительность. В плане не учитываются прогулы, стихийные бедствия, непроизводительные выплаты и затраты. Реальная действительность находит свое отражение в показателях учета.

Система аналитических показателей шире, чем система планируемых и учетных, т.к. она должна обеспечить отражение результатов хозяйствования и оценку уровня его эффективности по всем направлениям и многочисленным целям, причем как по системе в целом, так и по отдельным входящим в ее подсистемам. Поэтому система аналитических показателей включает как обобщающие показатели (результатные), так и частные (факторные).

Под системой показателей подразумевается такое упорядоченное их множество, в котором каждый показатель дает качественную и количественную характеристику определенной стороны хозяйственной деятельности, взаимосвязан с другими показателями, но не дублирует их, обладает свойствами сводимости делимости (для детализации).

Количество показателей в системе может увеличиваться практически безгранично путем их дифференциации или интеграции в зависимости от программы анализа, глубины изучения результатов хозяйственной деятельности и влияющих на них факторов.

Чтобы система аналитических показателей способствовала повышению эффективности хозяйствования, она должна быть нацелена на выполнение задач отдельной обособленной системы в соответствии с общегосударственными интересами.

Аналитические показатели могут быть получены непосредственно из плановых, учетных отчетных источников информации, либо в результате обработки имеющихся показателей. В содержании экономических показателей выражается сущность изучаемых вопросов, а путем числового представления дается конкретное измерение вопросов.

Аналитические показатели классифицируются следующим образом:

I. По степени обобщения деятельности объекта

а) обобщающие б) частные.

Обобщающими показателями называются те, которые дают общую характеристику в целом по объекту, например, затраты на рубль продукции. К частным показателям относят те, которые характеризуют либо одну сторону хозяйствования, либо одно из структурных подразделений. Например, производственная себестоимость в цехе.

2. По содержанию

а) количественные, б) качественные.

Количественные отражают размерную величину хозяйственных процессов и количественные изменения, происходящие в них. Например, объем реализации продукции, численность персонала, количество станков и т.д.

Качественные отражают существенные особенности хозяйственных процессов, их экономическую эффективность и целесообразность. Например, себестоимость единицы продукции, себестоимость всей товарной продукции, уровень производительности труда, уровень рентабельности я т.д.

Количественные и качественные показатели изучаются во взаимосвязи. Например, при анализе себестоимости продукции изучают, каким образом на себестоимость сказалось увеличение или уменьшение объема выпуска.

3. По способу выражения

а) абсолютные, б) относительные.

Абсолютные показатели отражают величину хозяйственных процессов и их результаты, величину или объем ресурсов, величину отдельных элементов или отдельных составных частей ресурсов и т.п.

В зависимости от применяемых измерителей абсолютные показатели могут быть натуральными, трудовыми, стоимостными. Например, измерение объема продукции возможно в натуральных единицах (т, мэ, ...), в трудовых единицах (н/час затрат), в денежных (тыс. руб.).

В зависимости от порядка исчисления абсолютные показатели могут быть интервальные, моментные, средние.

Интервальные характеризуют величину хозяйственных процессов или их результатов за определенный интервал времени. Например, выручка от реализации продукции за май 2004 года, валовая прибыль за 2 квартал 2005 года.

Моментные отражают величину хозяйственных ресурсов на определенную дату. Например, число рабочих в наиболее заполненной смене на 29 декабря, наличие основных фондов предприятия на начало отчетного периода и на конец отчетного периода.

Среднехронологические отражают среднюю величину ресурсов за определенный период времени. Например, среднесписочная за год численность рабочих, среднегодовая стоимость основных фондов, средние остатки оборотных средств.

Относительные показатели строятся как частное от деления двух взаимосвязанных абсолютных показателей. Они предназначены для характеристики степени выполнения плана, структуры изучаемых явлений, интенсивности их изменения во времени, для характеристики эффективности.

В зависимости от характера вводимых в расчет абсолютных показателей различают такие относительные показатели: коэффициенты, удельные показатели, структурные показатели.

Коэффициенты определяются как частное от деления двух абсолютных показателей одинакового измерения. Например, коэффициент фондоотдачи.

Удельные определяются как частное от деления двух абсолютных показателей различного измерения. Например, среднегодовая выработка на одного рабочего рассчитывается отношением выпушенной продукции к среднесписочной численности рабочих:

Структурные определяются как результат разделения общего на составные части. При построении структурных показателей часть относится к целому. Например:

где стоимость одного элемента затрат - заработная плата, амортизация и т.д.

4. По широте использования:

а) показатели, используемые при АХД всех отраслей (производительность труда, прибыль, рентабельность).

б) показатели, являющиеся специфическими для отдельных отраслей промышленности, сельского хозяйства, строительства, торговли (в металлургической промышленности – увеличение металла из сырья в готовой продукции, влажность зерна, жирность молока).

5. По характеру использования;

а) показатели-характеристики хозяйственных процессов.

Отвечают на вопрос: «каково строение хозяйственных процессов, в какой степени выполнено плановое задание, какова динамика процессов, какие достигнуты результаты?»

б) показатели-факторы, которые оказали влияние на достигнутые результаты. Здесь аналитические показатели отражают условия и причины, в результате которых произошли изменения в хозяйственных процессах.

В зависимости от задачи исследования один и тот же показатель может выступать и характеристикой и фактором. Например, для определения выпуска продукции за счет трудовых ресурсов составляют формулу:

ВП = Ч Х W год,

где W - выработка годовая, выступает как фактор, а если определять причины, оказывающие влияние на производительность труда на основе алгоритма

W год = Д*П * W час.,

то в данном случаи Wгод – это изучаемая характеристика

6. По стадиям жизненного цикла: предпроизводственная (проектирование, подготовка производства), производственная, снабженческо-сбытовая, эксплуатационная, утилизационная. Например, соотношение отдельных функций, установление их стоимости, определение рациональности производства на месте или импорта и т.д.)

7. По отношению к деятельности аналогичного объекта:

а) зависящие, субъективные; б) независящие, объективные. К независящим от деятельности объекта показателям можно отнести стихийные бедствия, повышение тарифов на коммунальные услуги, транспорт и т.д.

8. По роли в управлении – оценочные, образующие.

К оценочным относят те, на основании которых дают оценку эффективности хозяйствования (рентабельность, фондоотдача, производительность труда и т.д.).

Образующие – это те, которые являются основой для исчисления налогов, отчислений (фонд оплаты труда, объем реализации, прибыль, стоимость имущества и т.д.).

9.По направлению влияния – положительные, отрицательные.

К положительным относят те, увеличение которых свидетельствует о положительной оценке работы объекта (например, увеличивается прибыль, растет объем реализации).

К отрицательным показателям относят те, увеличение которых свидетельствует об отрицательной работе объекта. Например, увеличивается себестоимость, растут коммерческие расходы и т.д.

Таблица3.3.1

Классификация аналитических показателей.

| Признак классификации | Виды аналитических показателей | ||

| Степень обобщения | Обобщающие Частные | ||

| Содержание | Количественные Качественные | ||

| Способ выражения | Абсолютные Относительные | Измеритель | Натуральные стоимостные трудовые |

| Время измерения | Моментные Интервальные Средние | ||

| Коэффициенты Удельные структурные | |||

| Широта использования | Общие Специфические | ||

| Характер использования | Характеристики Факторы | ||

| Стадии воспроизводства | Предпроизводственные Производственные Эксплуатационные Утилизационные | ||

| Отношение к деятельности объекта | Зависящие, субъективные Независящие, объективные | ||

| Роль в управлении | Оценочные Образующие | ||

| Направления влияния | Положительные Отрицательные | ||

| Цель применения | Оценка эффекта Оценка эффективности |

Приведенная классификация аналитических показателей позволяет сделать следующие выводы:

- для объективной оценки работы нельзя использовать один или несколько из них, нужно использовать систему показателей;

- один и тот же показатель зависимости от задачи исследования может быть отнесен к различным и количественным частным, и положительным, общим и т.д.

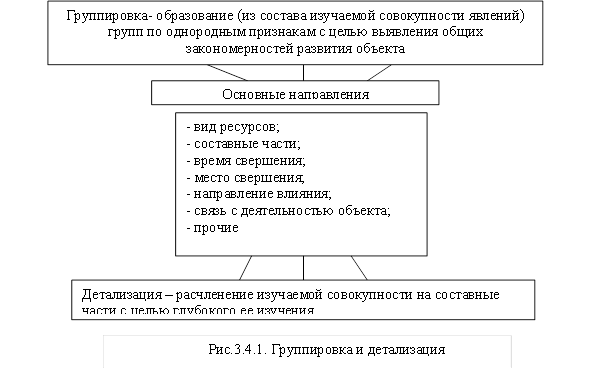

3.4. Детализация и группировки, как элементы методики анализа

В экономической литературе довольно часто группировку и детализацию рассматривают во взаимосвязи. При этом под детализацией понимают расчленение изучаемой совокупности на составные части с целью более детального их исследования. Её еще называют анализом в широком смысле слова.

Под группировкой понимают образование из изучаемой совокупности групп по определенным признакам, с целью формулировки более достоверных выводов о результатах работы. В широком смысле слова – это синтез. Здесь речь как раз и идет о единстве анализа и синтеза.

Показатели, приводимые в учетных регистрах и в отчетах предприятий, являются, как правило, результатом группировки и обобщения, единичных хозяйственных факторов. При экономическом анализе возникает необходимость их расчленения, т.е. детализации по многим признакам в различных разрезах. Например, по времени совершения хозяйственных процессов, по месту их совершения, по составным частям и т.д.

Детализация по времени позволяет проследить за равномерностью хозяйственных процессов, за равномерностью отгрузки и выпуска продукции.

Детализация показателей по составным частям необходима для изучения структуры совокупности, для того, чтобы выявить роль отдельных составных частей в формировании сводных показателей.

Себестоимость товарной продукции детализируется в разрезе калькуляционных статей по группам сравнимой и несравнимой продукции. При анализе эффективности использования материальных ресурсов, трудовых, материальных, основных фондов, важное значение имеет детализация ресурсов по характеру их взаимосвязи с объемом производства. На общий показатель использования данного вида ресурсов влияют использование условно-переменной и условно-постоянной части расходов.

При анализе уровня и динамики средней выработки на одного работающего возникает необходимость выявить раздельное влияние изменения средней выработки одного рабочего и изменение численности прочих категорий персонала.

Последовательная детализация показателей позволяет обеспечить необходимую глубину экономического анализа. Группировки, т.е. выделение однородных группировок в составе изучаемой совокупности.

Наибольшее распространение и значение в анализе имеет группировка по факторам:

1. Факторы, связанные с использованием живого труда.

2. Факторы, связанные с использованием средств труда.

3. Факторы, связанные с использованием предметов труда.

Применяются группировки и по другим факторам, таким как

внутрихозяйственные и внешние факторы. Широкое применение в анализе находит группировка по факторам, связанным с техникой и технологией производства, по факторам, связанным с организацией производства и по финансово-экономическим факторам.

Очень широко применяется группировка при анализе сводных отчетов объединений и отраслей народного хозяйства, выделяются группы предприятий выполнение и невыполнение, планирование показателей и др.

Схематично взаимосвязь группировки и детализации приведена на рис.3.4.1.

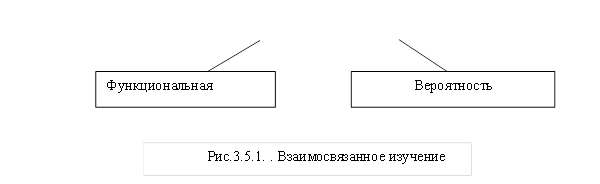

3.5. Взаимосвязанное изучение хозяйственных процессов – как элемент методики анализа

Применение диалектического подхода требует изучения явлений хозяйственных процессов и результатов во взаимосвязи и взаимозависимости. Изучение деятельности предприятий и объединений хозяйственных единиц связано с исследованием факторов обусловивших результаты.

В экономических исследованиях под факторами понимают условия, в которых осуществляются хозяйственные процессы и причины, под влиянием которых изменяются сами процессы и их результаты.

Взаимосвязанное изучение хозяйственных процессов включает в себя:

1. Выявление зависимости.

2. Определение характера зависимости.

3. Определение схемы связи результатного показателя с факторами.

При изучении взаимосвязи (смотри рисунок 3.5.1.) принято различать два их вида:

1)детерминированные (функциональные),

2) вероятностные (корреляционные).

Функциональные связи характеризуются строгим соответствием между причиной и следствием.

Каждому значению фактора соответствует одно или несколько вполне определенных значений результата. При функциональной связи можно точно подсчитать, на сколько изменится величина результата при изменении фактора. Так, зависимость между отработанным временем и тарифом заработной платы повременщика функциональная. Однако чаще всего результаты хозяйственных процессов вкладываются под влиянием множества причин, которые действуют одновременно и во взаимной связи, причем точно не известно, в какой мере каждая причина влияет на величину результата, также связи называются вероятностными.

При корреляционных связях, между причиной и результатом, нет строгого соответствия, а наблюдаются известные соотношения. Например, между производственным стажем рабочих и уровнем их заработной платы имеется известное соответствие, в большинстве случаев, чем больше стаж, тем больше средняя заработная плата. Однако имеется еще множество факторов, определяющих уровень заработной платы. Это и квалификация рабочих, состояние оборудования, на котором он работает, обеспечение рабочих инструментом, качество используема материалов. Влияние этих факторов может привести к тому, что с увеличением стажа, заработная плата будет в разной степени увеличиваться, а может и снижается.

При вероятностях или корреляционных взаимосвязях, как правило, определяют тесноту связи между фактором и обобщенным результатом.

При анализе функциональной зависимости различают такие их виды:

1) аддитивные зависимости,

2)мультипликативные,

3)комбинированные.

При аддитивной форме связи результат представляет собой сумму факторов, определяющих его величину. Например, объем реализованной продукции может рассматриваться следующим образом:

PП= ВП+ОН-ОК,

где РП – реализация продукции,

ВП – выпуск продукции,

ОК – остатки нереализованной продукции на конец периода,

ОН – остатки нереализованной продукции на начало периода.

При аддитивной форме связи размер влияния фактора на обобщающий показатель равен величине изменения самого фактора относительно базисного уровня.

При этой связи для факторного анализа никаких специальных приемов использовать не нужно. Размер изменения фактора это и есть влияние его на характеристику.

Однако в этом случае важно определить направление влияния, факторы могут находиться как в прямой, так и в обратной связи с обобщающими показателями.

Если связь прямая, то с увеличением фактора увеличивается и обобщающий показатель, при обратной связи обобщающий показатель уменьшится с увеличением фактора.

При мультипликативной схеме связи результативный показатель рассматривается как произведение ряда факторов сомножителей. Например, при анализе использовании трудовых ресурсов предприятия, объединения объем продукции принято рассматривать как результат 4-х факторов сомножителей:

ВП= Ч*Д*П*W час,

где ВП – объем продукции (тыс.руб.); Ч – среднесписочное число рабочих; Д – среднее число дней работы одного рабочего за период (за месяц); П – средняя продолжительность рабочей смены, W час – среднечасовая выработка (в руб.).

При комбинированной схеме присутствуют элементы аддитивной и мультипликативной схемы:

Рентабельность общая =

Выявление зависимостей важно для выбора способа расчета влияния факторов на изменение характеристики. При аддитивной зависимости изменение характеристики равно изменению фактора, поэтому никаких дополнительных приемов использовать нет необходимости.

При мультипликативной зависимости влияние факторов можно определить любым из приемов элиминирования.

При комбинированной зависимости влияние факторов определяют только способом цепных подстановок.

При корреляционных или вероятностных связях используются приемы корреляционного анализа и других экономико-математических методов. Этот анализ включает в себя 3 основных этапа:

1. Построение корреляционной модели.

2. Решение принятой модели путем нахождения параметров корреляционного уровня.

3. Оценка и анализ полученных результатов.

Важным условием успешного применения корреляционного способа является качественный предварительный социально-экономический анализ исследования явлений, он позволяет выявить реальные взаимосвязи.

При использовании в анализе парной и множественной корреляции должны соблюдаться требования матричной статистики в отношении величины выборки качественной однородности отобранной собственности, других моментов, обеспечивающих представительность выборки и т.д.

3.6. Элиминирование – важнейший элемент общей методики экономического анализа

Элиминирование является наиболее распространенным приемом определения размера влияния факторов на изменение характеристики и представляет собой логический прием, при помощи которого устраняется влияние ряда факторов и выделяется какой-либо один фактор, который является объектом изучения.

Теоретические основы искусственного расчленения влияния взаимодействующих факторов определены аргументами о том, что при определении трех влияющих факторов, очевидно, возможно число комбинаций, при которых могут изменяться все три фактора или любые два при третьем неизменном. Они могут изменяться в одинаковой или разной степени в одном и том же или в противоположных направлениях. Результат при любой возможной комбинации отыскивается, если последовательно рассматривается каждый фактор как переменный, предполагая остальные постоянными.

В экономическом анализе прием элиминирования применяется для определения размеров влияния изменений отдельных факторов на изменение результативного показателя. Этот прием используется в тех случаях, когда взаимосвязь между факторными и результативными показателями выражается мультипликативной или комбинированной схемой.

Элиминирование в экономическом анализе осуществляется различными способами, важнейшие из них:

1. Способ цепных подстановок.

2. Способ абсолютных отклонений.

3. Способ процентных ризниц.

4. Индексный метод.

5. Интегральные метод.

Рассмотрим сущность названных способов элиминирования на примере анализа использования трудовых ресурсов.

Выпуск продукции, с точки зрения использования трудовых ресурсов, может быть представлен в виде следующих алгоритма:

ВП = Ч х Д х W дн,

где ВП – выпуск продукции; Ч – среднесписочная численность рабочих, чел.; Д – среднее число дней работы рабочего за период дни; Wдн – производительность труда, выработка в среднем одного рабочего за день работы, тыс. руб.

Формула построена таким образом, что на первом месте стоят количественные факторы, их в данном случае два (Ч) и (Д), и завершает формулу расчета качественный показатель (W дн). Есть два показателя. Выпуск продукции фактически, который определяется произведением всех факторов в фактических значениях

ВП1 = Ч1 х Д1 х W1 дн.

Второй показатель – выпуск продукции базисный, который определяется произведением всех факторов в базисных значениях

ВП0 = Ч0 х Д0 х W0 дн.

В данном случае изменение выпуска продукции определяется тремя факторами, аналогично сомножителям, участвующим в формуле расчета. Общее отклонение определяют как разность между фактическим и базисным значением

∆ ВП = ВП1 - ВП0

Для расчета влияния отдельных факторов на изменение характеристики способом цепных подстановок определяют дополнительные условные величины, так называемые подстановки, которые показывают, каков был бы обобщающий показатель, если бы один из факторов изменялся, а другие остались неизменными. Число подстановок всегда на единицу меньше, чем число сомножителей, участвующих в формуле расчета.

Для расчета влияния факторов способом цепных подстановок составляется таблица следующей формы, где последовательно рассчитывают подстановки, а затем по цепочке снизу вверх сравнивают их.

Таблица 6

Схема анализа способом цепных подстановок

| Расчет | Факторы | ВП | ∆ ВП | Наименование фактора | ||

| Ч | Д | W дн | ||||

| Базисный | Чо | До | W дн0 | ВПо | - | - |

| I подстановка | Ч1 | До | W дн0 | ВП усл 1 | ВПусл 1 –ВП0 | ∆ Ч |

| II подстановка | Ч1 | Д1 | Wдн0 | ВП усл 2 | Впусл2-впусл 1 | ∆ Д |

| Фактический | Ч1 | Д 1 | W дн1 | ВП1 | Вп1 –впусл2 | ∆ W дн |

Если расчеты произведены верно, то сумма отклонений за счет отдельных факторов (графа ∆ВП) совпадает с общим отклонением выпуска продукции.

∆ ВП = ∆ ВП(ч)+ ∆ВП(д) + ∆ВП (Wдн)

Следует признать, что расчеты по способу цепных подстановок имеют некоторую долю условности, в частности, условным является определение порядка факторов в цепочке сомножителей.

В нашем примере возможен и другой вариант подстановки

ВПусл1 = Д1 * Ч0 * Wдн0

С формальной точки зрения эти варианты равноправны. Однако при расчете размеров влияния факторов дают разные результаты. Следовательно, необходимо обосновать предпочтительность одного из вариантов. В экономическом анализе этот вопрос решается по аналогии принципов построения индексов в статистике. Согласно этим принципам первичные количественные факторы "взвешиваются" по базисным значениям качественных вторичных факторов, а вторичные фактора "взвешиваются" по отчетным значениям количественных факторов.

С этой точки зрения правильной следует признать подстановку

ВПусл1 = Д0 * Ч1 * Wдн0

2. Сущность расчетов по способу абсолютных отклонений состоит в следующем: размер влияния каждого фактора определяется путем умножения абсолютных отклонений по данному фактору от базисного уровня на величины других факторов сомножителей. При этом другие факторы-сомножители берутся в базисных или отчетных значениях в зависимости от места анализируемого фактора в цепочке сомножителей.

Если в исходной формуле фактор стоит до измеряемого, то в расчет берут его фактическое значение, а если в исходной формуле фактор стоит после измеряемого, то в расчет его берут в базисном значении. Например

∆ ВП(д) = (Д1 - Д0)* Ч1 * Wдн0

Способ абсолютных отклонений - это упрощенный вариант способа цепных подстановок. Формулы расчета по способу абсолютных отклонений легко выводятся из формул расчета способом цепных подстановок. Этому способу расчета присуща та же условность, что и способу цепных подстановок.

Схема анализа влияния факторов на выпуск продукции способом абсолютных отклонений:

∆ ВП(ч) = (Ч1 - Ч0)* Д0 * Wдн0

∆ ВП(д) = (Д1 - Д0)* Ч1 * Wдн0

∆ ВП(Wчас) = Ч1 * Д1 *(Wдн1 - Wдн0)

Если расчеты сделаны правильно, то общее отклонение по характеристики представляет собой сумму отклонений характеристики за счет отдельных факторов

∆ ВП = ∆ ВП(ч)+ ∆ВП(д) + ∆ВП (Wдн)

3. Сущность способа процентных разниц состоит в том, что размер влияния отдельных факторов сомножителей на обобщающий показатель определяется на базе разниц в процентах выполнения плана по взаимосвязанным показателям.

При проведении расчетов способом процентных разниц необходимо соблюдение следующих условий:

- правильно построить таблицу для расчета влияния факторов;

- показатели в таблицу располагают так, что на первом месте должен быть первый сомножитель исходного алгоритма, на втором- произведение первых двух факторов, затем трех и т.д.

Схема анализа способом процентных разниц

| Показатели | Проценты | Разница в процентах | Расчет влияния | Наименование фактора |

| Ч |

| 94-100=-6 |

| ∆ Ч |

| ЧхД |

| 97-94=+3 |

| ∆ Д |

| ВП (ЧхДхWдн) |

| 101-97=+4 |

| ∆ W дн |

∆ ВП = ∆ ВП(ч)+ ∆ВП(д) + ∆ВП (Wдн)

Завершает перечень показателей искомая характеристика - результативный показатель.

- графа 2 рассчитана условно;

- для расчета разницы в уровне процентов первое значение сравнивают со 100%, затем разность определяют последовательно по цепочке снизу вверх;

- расчет влияния осуществляют на основе умножения полученной разницы в уровне процентов на изучаемую характеристику в базисном значении;

- содержание графы «Показатели» и «Влияющие факторы» не совпадает.

У каждого из этих способов есть свои преимущества и недостатки.

Так способ цепных подстановок прост для усвоения, но для его использования необходимо рассчитывать дополнительные условные показатели-подстановки, а это усложняет расчеты. Ведь в алгоритме может быть и большое число факторов, а следовательно? необходимо рассчитывать большое число подстановок.

Способ абсолютных отклонений позволяет не рассчитывать условные подстановки, то он также условен, как и способ цепных подстановок.

Способ процентных разниц позволяет делать быстрые расчеты по данным отчетности, так как показатели в таблице – это ни просто произведение факторов, а конкретные показатели, имеющие экономический смысл. Однако необходим определенный навык для оперативного проведения расчетов данным способом.

Читатель вправе сам выбрать наиболее приемлемый из рассмотренных способов, но для успешного усвоения учебного курса необходимо знать все.

3.7. Обобщение – завершающий элемент методики анализа

Завершающим общую методику анализа следует считать элемент обобщения, который состоит из трех блоков.

Во-первых, необходимо построить общие выводы о работе объекта. Вывод строят по схеме от общего к частному, причем факторы группируют по мере значимости на изменения характеристики и по направлению влияния.

Во-вторых, необходимо определить конкретную сумму резервов роста эффективности хозяйствования на основе проведенных расчетов.

В-третьих, на основе проведенных расчетов необходимо предложить конкретные управленческие решения - кого-то поощрить, кого-то наказать, указать конкретных виновников, причины потерь, способы их устранения, ответственных исполнителей и сроки реализации намеченных мероприятий.

Рассмотренные элементы в своей совокупности и представляют собой элементы общей методики анализа.

Вопросы для самопроверки к теме 3

1. Укажите определение метода экономического анализа?

2. Приведите примеры использования законов материалистической диалектики в экономическом анализе.

3. Какие виды сравнений Вы знаете?

4.Что необходимо провести с показателями, прежде чем их сравнивать?

5. Что такое детализация?

6.Что такое группировки и как они применяются в экономическом анализе?

7.Какие виды связей и зависимостей Вы знаете?

8. Какие методы факторного анализа можно применять при аддитивной связи между факторами?

9.Перечислите основные приемы элиминирования?

10. что включает в себя обобщение?

11. По каким признакам классифицируются аналитические показатели?

Тема 4. ЭКОНОМИКО-МАТЕМАТИЧЕСКИЕ МЕТОДЫ АНАЛИЗА ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

4.1. Классификация экономико-математических методов анализа

Математика, по определению Ф. Энгельса, представляет собой науку о количественных отношениях и пространственных формах действительного мира. В экономическом анализе придается большое значение математическим методам, моделям, формулам, но эти методы, модели и формулы не могут заменить и подменить теоретического анализа сущности экономических явлений и процессов. Как указывал английский естествоиспытатель Гексли, математика, подобно жернову, перемалывает то, что под него засыпают, и, как засыпав лебеду, вы не получите пшеничной муки, так, исписав целые страницы формулами, вы не получите истины из ложных предпосылок.

Проникновение математики и компьютеров в экономический анализ — объективный процесс. Происходит обогащение экономического анализа, развиваются теория комплексного экономического анализа, имитационное моделирование для анализа конкретных хозяйственных ситуаций, перспективный экономический анализ, разрабатываются интегральный и обобщенный интегральный методы анализа факторных влияний на показатели хозяйственной деятельности, методы комплексной оценки хозяйственной деятельности.

Систематизировать применяемые в анализе хозяйственной деятельности математические методы можно по различным признакам. Наиболее целесообразной представляется классификация экономико-математических методов по содержанию метода, т.е. по принадлежности к определенному разделу современной математики. На схеме (рис. 4.1.1) приведена примерная классификация экономико-математических методов в соответствии с наиболее часто применяемыми разделами современной математики.

Сформулированная математическая задача экономического анализа может быть решена одним из наиболее разработанных математических методов. Поэтому приведенная классификация в значительной мере условна. Например, задачи управления запасами могут решаться методами математического программирования и с применением теории массового обслуживания. При сетевом планировании и управлении можно использовать самые различные методы. Понятие «исследование операций» иногда определяется настолько широко, что охватывает все экономико-математические методы.

Методы элементарной математики используются в обычных традиционных экономических расчетах при обосновании потребностей в ресурсах, учете затрат на производство, обосновании планов, проектов, в балансовых расчетах и т.д.

Выделение классических методов математического анализа на схеме обусловлено тем, что они применяются не только в рамках других методов, например методов математической статистики и математического программирования, но и отдельно. Так, факторный анализ изменения многих экономических показателей может быть осуществлен при помощи дифференцирования и других разработанных на базе дифференцирования методов.

Рис. 4.1. Экономико-математические методы в анализе

Рис. 4.1. Экономико-математические методы в анализе

Широкое распространение в экономическом анализе имеют методы математической статистики и теории вероятностей. Эти методы применяются в тех случаях, когда изменение анализируемых показателей можно представить как случайный процесс.

Статистические методы как основное средство изучения массовых, повторяющихся явлений играют важную роль в прогнозировании поведения экономических показателей. Когда связь между анализируемыми характеристиками не детерминированная, а стохастическая, то статистические и вероятностные методы есть практически единственный инструмент исследования. Наибольшее распространение из математико-статистических методов в экономическом анализе получили методы множественного и парного корреляционного анализа.

Для изучения одномерных статистических совокупностей используются вариационный ряд, законы распределения, выборочный метод. Для изучения многомерных статистических совокупностей применяют корреляции, регрессии, дисперсионный и факторный анализ.

Эконометрические методы строятся на синтезе трех областей знаний: экономики, математики и статистики. Основа эконометрии –экономическая модель, под которой понимается схематическое представление экономического явления или процесса при помощи научной абстракции, отражения их характерных черт. Наибольшее распространение получил метод анализа «затраты – впуск». Это матричные (балансовые) модели, строящиеся по шахматной схеме и позволяющие в наиболее компактной форме представить взаимосвязь затрат и результатов производства. Удобство расчетов и четкость экономической интерпретации – главные особенности матричных моделей. Это важно при создании систем компьютерной обработки данных.

Математическое программирование – важный раздел современной прикладной математики. Методы математического (прежде всего линейного) программирования служат основным средством решения задач оптимизации производственно-хозяйственной деятельности. По своей сути эти методы есть средство плановых расчетов. Их ценность для экономического анализа выполнения планов в том, что они позволяют оценивать напряженность плановых заданий, определять лимитирующие группы оборудования, виды сырья и материалов, получать оценки дефицитности произведенных ресурсов и т.п.

Под исследованием операций подразумеваются разработка методов целенаправленных действий (операций), количественная оценка полученных решений и выбор наилучшего из них. Предметом исследования операций являются экономические системы, в том числе производственно-хозяйственная деятельность предприятий. Цель – такое сочетание структурных взаимосвязанных элементов систем, которое в наибольшей степени отвечает задаче получения наилучшего экономического показателя из ряда возможных.

Экономическая кибернетика позволяет анализировать экономические явления и процессы в качестве очень сложных систем с точки зрения законов и механизмов управления и движения информации в них. Наибольшее распространение в экономическом анализе получили методы кибернетического моделирования и системного анализа.

Математическая теория оптимальных процессов применяется для управления технико-экономическими процессами и ресурсами.

Эвристические методы (решения) — это неформализированные методы решения аналитических задач, связанные с опросом и экспертными оценками специалистов, высказывающих свое мнение на основе интуиции, опыта, с математической обработкой разных мнений для нахождения правильного решения.

Для анализа хозяйственной деятельности предприятий многие перечисленные методы не нашли до сих пор практического применения, далее более подробно будут рассмотрены основные методы, получившие уже применение в практике экономического анализа.

4.2. Применение экономико-математических методов в решении типовых аналитических задач

Применение математики в экономике принимает форму экономико-математического моделирования. С помощью экономико-математической модели изображается тот или иной действительный экономический процесс. Такая модель может быть сконструирована только на основе глубокого теоретического исследования экономической сущности процесса, только в этом случае математическая модель будет адекватна действительному экономическому процессу, будет объективно отражать его.

Математическое моделирование экономических явлений и процессов является важным инструментом экономического анализа. Оно дает возможность получить четкое представление об исследуемом объекте, охарактеризовать и количественно описать его внутреннюю структуру и внешние связи. Модель – условный образ объекта управления (исследования), она конструируется субъектом управления (исследования) так, чтобы отобразить характеристики объекта – свойства, взаимосвязи, структурные и функциональные параметры и т.п., существенные для цели управления (исследования). Содержание метода моделирования составляют конструирование модели на основе предварительного изучения объекта и выделения его существенных характеристик, экспериментальный или теоретический анализ модели, сопоставление результатов с данными об объекте, корректировка модели.

В экономическом анализе используются главным образом математические модели, описывающие изучаемое явление или процесс с помощью уравнений, неравенств, функций и других математических средств. Различают математические модели с количественными характеристиками, записанными в виде формул; числовые модели с конкретными числовыми характеристиками; логические, записанные с помощью логических выражений, и графические, выраженные в графических образах. Модели, реализованные с помощью электронно-вычислительных машин, называют машинными или электронными.

Экономико-математическая модель должна быть адекватна действительности, отражать существенные стороны и связи изучаемого объекта. Отметим принципиальные черты, характерные для построения экономико-математической модели любого вида. Процесс моделирования можно условно подразделить на три этапа:

1) анализ теоретических закономерностей, свойственных изучаемому явлению или процессу, и эмпирических данных о его

структуре и особенностях; на основе такого анализа формируются модели;

2) определение методов, с помощью которых можно решить за

дачу;

3) анализ полученных результатов.

При экономико-математическом моделировании часто возникает ситуация, когда изучаемая экономическая система имеет слишком сложную структуру, не разработаны математические методы, схемы, которые бы охватывали все основные особенности и связи этой системы. Такой экономической системой, например, является экономика предприятия в целом, в ее динамике, развитии. Возникает необходимость упрощения изучаемого объекта, исключения из анализа некоторых его второстепенных особенностей с тем, чтобы подвести эту упрощенную систему под класс уже известных структур, поддающихся математическому описанию и анализу. При этом степень упрощения должна быть такой, чтобы все существенные для данного экономического объекта черты в соответствии с целью исследования были включены в модель.

Важным моментом первого этапа моделирования является четкая формулировка конечной цели построения модели, а также определение критерия, по которому будут сравниваться различные варианты решения. В экономическом анализе такими критериями могут быть: наибольшая прибыль, наименьшие издержки производства, максимальная загрузка оборудования, производительность труда и др. В задачах математического программирования такой критерий отражается целевой функцией.

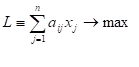

Например, необходимо проанализировать производственную программу выработки продукции с целью выявления резервов повышения прибыли от воздействия структурного сдвига в ассортименте. Критерием оптимальности в данном случае при построении экономико-математической модели выступает максимум прибыли. Уравнение целевой функции будет иметь вид:

,

,

где xj— количество производимой продукции (т, шт., цена и т.д.) у-го вида;

pj— прибыль, получаемая от производства единицы продукции у-го вида.

При постановке задач математического программирования обычно предполагается ограниченность ресурсов, которые необходимо распределить на производство продукции. Поэтому очень важно определить, какие ресурсы являются для изучаемого процесса решающими и в то же время лимитирующими, каков их запас. Если все виды производственных ресурсов, к которым относятся сырье, трудовые ресурсы, мощность оборудования и др., используются для выпуска продукции, то необходимо знать расход каждого вида ресурса на единицу продукции.

Все ограничения, отражающие экономический процесс, должны быть непротиворечивыми, т.е. должно существовать хотя бы одно решение задачи, удовлетворяющее всем ограничениям.

В качестве ограничений при построении экономико-математической модели выступает система неравенств, имеющая следующий вид:

где aij — норма расхода i-го производственного ресурса на производство единицы j-го вида продукции;

wi — запасы i-го вида производственного ресурса на рассматриваемый период времени.

Объединяя уравнение целевой функции и систему ограничений в единую модель, получим линейную экономико-математическую модель ассортиментной задачи:

He для всякой экономической задачи нужна собственная модель. Некоторые процессы с математической точки зрения однотипны и могут описываться одинаковыми моделями. Например, в линейном программировании, теории массового обслуживания и др. существуют типовые модели, к которым приводится множество конкретных задач.

Вторым этапом моделирования экономических процессов является выбор наиболее рационального математического метода для решения задачи. Например, для решения задач линейного программирования известно много методов: симплексный, потенциалов и др. Лучшей моделью является не самая сложная и самая похожая на реальное явление или процесс, а та, которая позволяет получить самое рациональное решение и наиболее точные экономические оценки. Излишняя детализация затрудняет построение модели, часто не дает каких-либо преимуществ в анализе экономических взаимосвязей и не обогащает выводов. Излишнее укрупнение модели приводит к потере существенной экономической информации и иногда даже к неадекватному отражению реальных условий.

Третьим этапом моделирования является всесторонний анализ результата, полученного при изучении экономического явления или процесса. Окончательным критерием достоверности и качества модели являются практика, соответствие полученных результатов и выводов реальным условиям производства, экономическая содержательность полученных оценок. Если полученные результаты не соответствуют реальным производственным условиям, то необходим экономический анализ причин несоответствия. Такими причинами могут быть недостаточная достоверность информации, а также несоответствие используемых математических средств и схем особенностям и сущности изучаемого экономического объекта. После того как причина определена, в модель должны быть внесены соответствующие коррективы и решение задачи повторяется.

Таким образом, экономико-математическое моделирование работы предприятия должно быть основано на анализе его деятельности и, в свою очередь, обогащать этот анализ результатами и выводами, полученными после решения соответствующих задач.

Обратите внимание на лекцию "Тема 4. Продолговатый и задний мозг".

Вопросы для самопроверки к теме 4

1.При какой зависимости между факторами используют экономико-математические методы факторного анализа?

2.Назовите, в зависимости, от каких признаков классифицируются экономико-математические методы?

3. В чем особенности стохастических методов анализа?

4. В каких случаях используют теорию массового обслуживания?

5.Приведите примеры использования корреляционного анализа в экономических расчетах?