Роль экономического анализа в системе наук

Тема 2. Роль экономического анализа в системе наук

2.1. Место экономического анализа в системе экономических наук

Экономические науки имеют один объект изучения – экономические, т.е. производственные, отношения людей, тесно связанные с производительными силами (технической стороной производства) и являющиеся базисом для надстроечных отношений людей – политических, юридических, социальных и др.

Экономическая сторона хозяйственной деятельности – объект всех экономических наук. Но каждая экономическая наука имеет свой предмет исследования, т.е. исследует какую-то черту, сторону или форму движения этого общего объекта.

Классифицируя экономические науки по предмету исследования, можно выделить следующие группы экономических наук.

1.Общетеоретические, фундаментальные – экономическая теория (политическая экономия), история экономических учений;

предмет исследования: экономические, производственные отношения и производительные силы в совокупности.

В отличие от этой группы выделяют конкретно-экономические, прикладные науки.

2. Отраслевые – промышленность, строительство, сельское хозяйство и др.; предмет исследования: экономические, производственные отношения и производительные силы в разрезе отдельных отраслей.

3. Территориальные (региональные) – мировое хозяйство и международные экономические отношения, экономика развитых капиталистических стран, экономика социалистических стран, экономика развивающихся стран и др.; предмет исследования: экономические, производственные отношения и производительные силы в разрезе регионов.

Рекомендуемые материалы

4. Специальные – финансы, денежное обращение, кредит, экономика труда и др.; предмет исследования: определенная совокупность однородных отношений и связанных с ней производительных сил.

5.Управленческие функциональные – бухгалтерский учет, статистика, экономический анализ, планирование, оперативное управление, контроль; предмет исследования: определенная основная (главная) функция управления.

6.Смежные с экономикой науки — история народного хозяйства, экономическая география, экономика природопользования, экономика народонаселения и демография, экономическая кибернетика и др.; предмет исследования захватывает частично экономические, производственные отношения.

Место в классификации каждой группы экономических наук определяет их значение и роль в жизни человечества. Развитие и дифференциация экономических наук происходят в каждой группе и на стыке отдельных групп. Становление науки вызывается практической потребностью общества, а также связано с развитием самой науки в целом и ее отдельных отраслей. Дифференциация наук не предполагает полного обособления науки, а, как видно из схемы, предполагает взаимосвязь между группами наук и отдельными науками.

Экономический анализ изучает одну из главных (основных) функций управления и, следовательно, присущ экономическому управлению любым объектом. Он тесно связан с другими главными функциями управления – бухгалтерским учетом, статистикой, планированием, регулированием (мониторингом планов) и контролем. Экономический анализ – это система знаний о методах исследования в целях управления. В комплекс методов анализа хозяйственной деятельности входит вся совокупность методов, пригодных для этой цели, - это и математические методы, и статистические, и бухгалтерские, и др. Экономический анализ находит свое место в любой экономической и смежной с экономикой науке и любой практической деятельности в области экономики. Именно необходимость разработки методов исследования и управления, пригодных для любых экономических исследований и практической деятельности по управлению экономикой, привела к становлению и обособлению самостоятельной науки экономического анализа в узком смысле слова, т.е. экономического анализа отдельных организаций (предприятий).

Главная функция управления – основная методологическая посылка для определения сущности анализа хозяйственной деятельности и его отграничения от других нефункциональных конкретно-экономических прикладных наук. Особенность всех главных функций управления состоит в том, что они имманентно присущи всем другим специфическим функциям управления, отражающим объекты управления, - отрасли, уровни общественного производства, стадии расширенного воспроизводства, составные элементы хозяйственной деятельности и др.

Но главные функции управления неоднородны: одни из них отражают так называемые технологические этапы управления, или процесса принятия решений: 1) информация и ее обработка; 2) анализ информации и выработка вариантов решения; 3) принятие решения; другие – отражают этапы управления по времени (предварительное управление, оперативное управление и заключительный этап управления): 1) планирование и прогнозирование; 2) организация и регулирование; 3) контроль.

Анализ занимает срединное место между функциями сбора и обработки информации и функциями принятия решений. Аналитическое обеспечение принимаемых решений – одна из главных функций – отличает экономический анализ от других функциональных экономических наук. Задача анализа в том, чтобы из различного рода данных, подчас разрозненных, отражающих отдельные явления и факты, составить общую, целостную картину процесса, выявить присущие ему тенденции и закономерности и принять по возможности наиболее правильное решение.

Исторически методы анализа рассматривались в еще ранее выделившихся в самостоятельные экономические науки бухгалтерском учете, статистике, планировании и др. Выделение анализа хозяйственной деятельности в самостоятельную науку должно вести не к изъятию методов конкретно-экономического анализа из всех других наук, а к методологическому и организационному единству применяемых методов, обеспечивать быстрое развитие и совершенствование этих методов, выделять отдельные виды анализа применительно к разным функциям управления.

Главными предпосылками для научного и практического обособления анализа хозяйственной деятельности является то, что:

• объективная необходимость комплексного анализа объекта управления на базе всех видов экономической, технической и социальной информации;

• комплексный экономический анализ требуется для информационно-аналитического обеспечения коммерческого расчета – одного из основных направлений совершенствования хозяйственного механизма в рыночной экономике;

• современный хозяйственный механизм коммерческой организации предусматривает комплексность бизнес-планов, а это ведет к необходимости комплексного учета и анализа хозяйственной деятельности для планирования, мониторинга и оценки выполнения планов в целом, комплексного выявления резервов совершенствования деятельности;

• комплексный анализ является базой комплексной оценки каждого индивидуального объекта управления с указанием конкретных положительных и отрицательных сторон именно данного объекта управления.

Экономический анализ в широком смысле слова охватывает все звенья, всю структуру народного хозяйства. Но народно-хозяйственный анализ по современной классификации наук не выделяется в самостоятельную отрасль экономических знаний, он используется в экономической теории, народно-хозяйственном прогнозировании и статистике.

Экономический анализ деятельности организаций обособился и занимает самостоятельное место в системе экономических наук и учебных дисциплин. Главное его обеспечение составляют системный бухгалтерский учет и бухгалтерская (финансовая) отчетность. Несмотря на разобщенность на практике различных видов экономического анализа в народном хозяйстве по разрезам и уровням управления, теория экономического анализа должна быть единой, что обеспечит единство методологии и методики, а также организационных принципов анализа.

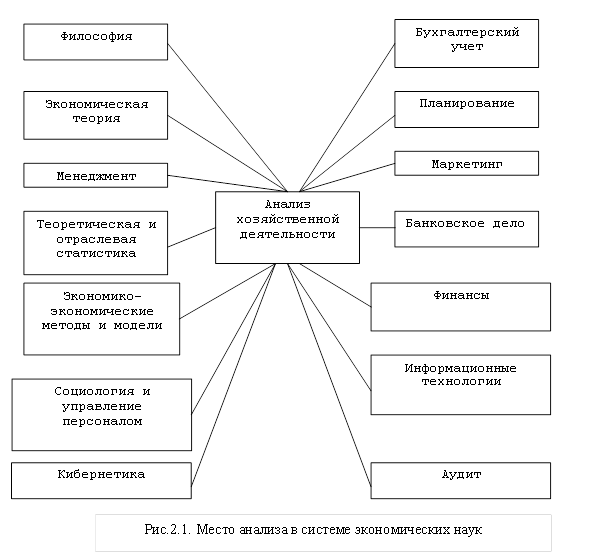

В общем виде место экономического анализа в системе экономических прикладных наук представлено на рисунке 2.1.

Среди экономических научных дисциплин анализ хозяйственной деятельности занимает особое место. Он направлен на изучение работы организации, объединений, министерств по широкому кругу показателей; опирающихся на текущий учет.

Закон развития общества и экономики проявляется на всех уровнях, но выявить конкретные отклонения можно лишь посредством анализа. Только знающий экономист может правильно определить тенденцию развития общества, предприятия или иного объекта исследования.

Философия как наука предполагает глубокое исследование причинно-следственной зависимости, постоянства движения, законов философии (переход количественных изменений в качественные, единство и борьба противоположностей), комплексность исследования.

Экономический анализ тесно связан с бухгалтерским учетом, как основным поставщиком экономической информации, используемой в аналитических исследованиях. Взаимосвязь и здесь проявляется в двух аспектах. Во-первых, методика проведения аналитических расчетов зависит от тех изменений, которые сегодня характерны для бухгалтерского учета. Здесь играет роль и организация перехода нашей страны на международные стандарты учета и аудита, и изменения связанные с широким распространением функционирования нестандартных форм организации предпринимательской деятельности, многообразием видов документов, форм оплаты, наличием прогрессивных видов связи и коммуникаций и целым рядом других проблем. Иными словами, изменения в учете предполагают незамедлительные корректировки в проведении расчетов по анализу.

Официально признанным считается появление аудита в нашей стране в марте 1991 года, когда учредительным собранием Аудиторской палаты утвердили ее устав. Сегодня аудит получил широкое распространение и как учебная дисциплина изучается практически всеми экономистами в вузах.

Взаимосвязь аудита и анализа столь сильна, что порой трудно разделить некоторые виды расчетов на аудиторские и аналитические.

Экономический анализ, дополненный аудитом, сможет обеспечить более глубокое проникновение в ту или иную хозяйственную структуру и выдать всесторонние и четко обоснованные выводы, дать конкретные предложения по улучшению результатов работы объекта. Достигается это на основе сокращения сумм штрафных санкций с хозяйствующего субъекта как заказчика аудиторской проверки за нарушения в ведении учета и за неправильное отражение в нем отдельных хозяйственных операций. Особо часто в практике аудиторской работы встречаются ошибки и неточности в исчислении различных видов налогов.

Связь экономического анализа и статистики проявляется через использование приемов статистики в анализе, особенно при анализе крупных массовых явлений: группировки, средние, выборочные исследования. Затем конкретизируются определенные данные с целью выявления резервов улучшения работы.

Назначение курса отраслевой экономики сводится к развитию общих положений экономической теории применительно к определенным отраслям. Здесь рассматриваются вопросы организации, специализации, кооперирования, комбинирования предприятий их концентрация, уровень технического развития, географическое размещение предприятия, показатели эффективного использования ресурсов, рассчитывают систему показателей рентабельности и т.д.

В анализе используются достижения и многих других наук –математики, информатики, финансов, банковского дела и т.д.

В данном вопросе необходимо помнить о том, что влияние наук взаимообразно. Изменения в одной из них влекут обязательные корректировки в других. Иными словами везде присутствует принцип системности и комплексности исследования.

Современный этап развития нашего российского общества характерен тем, что несколько изменилась роль анализа. Так, сегодня анализ важен, во-первых, потому что с его помощью можно рассчитать целый ряд финансовых показателей, которые выступают ориентирами в оценке достигнутых объектом хозяйствования результатов. К ним следует отнести рентабельность, производительность труда, фондоотдачу и т.д. Иными словами, анализ выступает критерием и рычагом повышения эффективности хозяйствования. Во-вторых, функционировать изолированно от других хозяйствующих объектов не может ни одно предприятие.

Помимо вышеизложенного роль анализа заключается еще и в том, что он выступает самостоятельным блоком аудиторских услуг и может быть основой для составления итогового заключения по обязательному аудиту.

Финансовый анализ в аудите используется в двух ракурсах. Первый из них заключается в том, что анализ выступает в виде самостоятельного, отдельно существующего вида аудиторских услуг. Администрации предприятия, учредителям, акционерам и собственникам нужна полная, достоверная информация о финансовом положении предприятия, полученных доходах и их использовании. Такая информация может быть получена в результате проведения комплексного анализа финансового положения по четко разработанной, теоретически и практически проведенной методике.

Второй ракурс финансового анализа в аудите состоит в том, что анализ используется как научный метод познания финансового механизма предприятия, процессов формирования и использования финансовых ресурсов для его оперативной и инвестиционной деятельности. Результатом такого анализа является заключение о финансовом благополучии предприятия, оценке его имущества с точки зрения исследования источников его формирования и целесообразности размещения, о скорости оборота всего оборотного капитала и отдельных видов оборотных средств, об уровне доходности используемого имущества предприятия и т.д.

- Детальное ознакомление с балансом предприятия-клиента является обязательным этапом в работе аудитора в момент заключения договора. Здесь можно сделать четкий вывод о платежеспособности клиента, разработать ориентиры для аудиторской проверки, выявить слабые места в системе бухгалтерского учета.

Практическое развитие аудита показывает, что доля аналитических услуг в деятельности аудиторских фирм все более возрастает. Клиентов интересует не только текущее финансовое состояние своего предприятия, но и перспективе его роста, ожидаемые последствия от принятых решений, использование всех возможностей фирмы.

2.2 Связь экономического анализа с другими науками

Экономический анализ как специальная отрасль знаний сформировался в результате дифференциации общественных наук.

Дифференциация наук сопровождалась определенными недостатками. Их суть сводилась к чрезмерной специализации наук, к излишнему дроблению, к утрате взаимосвязей. Положительным на этом фоне следует считать процесс интеграции наук, диалектически связанный с их дифференциацией. Диалектический процесс дифференциации и интеграции способствовал выделению таких специальных наук, как управление (маркетинг, менеджмент), планирование, бухгалтерский учет, статистика, экономический анализ и др. Сформировавшись в самостоятельную науку, экономический анализ комплексно, системно использует данные, а в ряде случаев способы и приемы исследования, присущие статистике, планированию, бухгалтерскому учету, математике и другим непосредственно связанным с ним наукам.

До сих пор нет четко выраженных границ между экономическим анализом и этими специальными дисциплинами, здесь имеются скорее лишь демаркационные линии.

Экономический анализ тесно связан с рядом экономических и неэкономических дисциплин. Эти связи с обособлением анализа не только не сужаются, а, наоборот, становятся еще более многочисленными, что обусловлено в первую очередь местом анализа в системе экономических наук, его методологическим характером и той ролью, которую он выполняет в системе управления производством на предприятии.

В первую очередь среди наук, с которыми связан экономический анализ, нужно выделить экономическую теорию, которая, изучая экономические законы, механизм их действия, создает теоретическую основу для развития всех экономических дисциплин. При проведении аналитических исследований необходимо учитывать действие экономических законов. В свою очередь анализ определенным образом содействует развитию экономической теории. Многочисленные аналитические исследования накапливают сведения о проявлении тех или иных экономических законов. Изучение этих сведений позволяет формулировать новые, ранее неизвестные законы, делать глобальные прогнозы развития экономики страны или мировой экономики.

Тесно связан анализ с отраслевыми экономиками. Глубокий анализ финансово-хозяйственной деятельности предприятия невозможно провести, не зная экономики отрасли и организации производства на анализируемом предприятии. В свою очередь результаты экономического анализа используются для совершенствования организации производства, внедрения научной организации труда, передового опыта и т.д. Анализ содействует подъему экономики конкретных предприятий и отрасли в целом.

Экономический анализ связан также с планированием и управлением производством. В анализе широко используются различные плановые материалы. Поэтому аналитик должен хорошо знать основы государственного регулирования экономики и методику планирования производства анализируемого предприятия. Одновременно научно-обоснованное планирование и управление национальной экономикой и предприятиями невозможно осуществлять без широкого использования результатов экономического анализа. Анализ создает информационную базу для разработки планов и выбора наиболее целесообразных управленческих решений.

Тесные связи существуют между бухгалтерским учетом и экономическим анализом, который возник на базе бухгалтерского учета. Бухгалтерский учет является основным поставщиком экономической информации о хозяйственной деятельности предприятий.

Связь экономического анализа и статистики выражается, во-первых, в том, что статистический учет и отчетность служат для анализа так же, как и бухгалтерский учет, необходимой информационной базой; во-вторых, в том, что статистическая наука, проблемно разрабатывающая методы группировок, индексов, корреляции, регрессии и другие, существенно пополняет арсенал аналитических способов и приемов. Аналитические разработки статистиков связаны преимущественно с массовыми социально-экономическими процессами, с определенными статистическими совокупностями на отраслевых, региональных и народнохозяйственных уровнях.

Можно, следовательно, считать, что микроанализ – это дело бухгалтеров-аналитиков, экономистов-аналитиков, а макроанализ – экономистов-статистиков.

Экономический анализ тесно связан с финансированием и кредитованием предприятий. Без знания действующего порядка финансирования и кредитования соответствующих отраслей национальной экономики, взаимосвязей с финансовыми и кредитными органами и учреждениями невозможно квалифицированно проводить анализ. Вместе с тем ставки выплат в бюджет, условия получения кредитов, проценты выплат за пользование кредитами и прочий финансово-кредитный инструментарий постоянно совершенствуются с учетом результатов анализа, который показывает эффективность воздействия этих способов на производство.

Переход к рыночной экономике обусловил появление новой для нас отрасли научных знаний и практической деятельности – аудит. В специальной литературе последних лет издания понятие аудита определяется как проверка, ревизия, анализ хозяйственной деятельности, т.е. экономический анализ, является основой аудита. В некоторых источниках, излагающих иностранный опыт, под аудитом понимается комплексный экономический анализ.

Тесно связан экономический анализ с рядом неэкономических наук. Среди наук неэкономического направления, с которыми в первую очередь связан анализ, - это математика и технология. Необходимость решения сложных экономических задач явилась мощным стимулом развития математики, например, возникновение математического программирования. С использованием в аналитических исследованиях математических методов анализ стал более глубоким и обоснованным. С помощью этих методов он может проводиться оперативнее, охватывать наибольшее количество объектов, изучать значительно больше информации. Нельзя анализировать тот или иной процесс производства, не зная особенностей технологии. Только осведомленный в этой отрасли экономист может объективно оценить результаты производства, сделать полезные рекомендации по их улучшению. В то же время совершенствование технологии невозможно без аналитических исследований.

Таким образом, экономический анализ является синтезированной наукой, которая сформировалась путем интеграции целого ряда наук и объединила отдельные их элементы. В свою очередь результаты экономического анализа используются другими науками при изучении тех или иных сторон хозяйственной деятельности.

2.3 Роль экономического анализа в информационном обеспечении управления

Экономический анализ является одной из функций управления народным хозяйством. Экономический анализ создает базу для объективного научно обоснованного планирования. Он является важным средством осуществления хозяйственной работы на предприятии и объединении и является орудием вскрытия внутрипроизводственных резервов и их мобилизации,

Основная цель экономического анализа – подготовка обоснованных управленческих решений, направленных на повышение экономической эффективности общественного производства. Содержание анализа наиболее полно раскрывается через задачи. Задачи, будучи общими, едиными в основном различаются для промышленного предприятия, строительной организации, сельского хозяйства, торговли, что вытекает из различной роли этих предприятий в народном хозяйстве.

Общими для всех отраслей народного хозяйства задачами анализа являются:

- исследование экономических процессов в их взаимосвязи складывающейся под воздействием объективных экономических законов и факторов субъективного порядка;

- научное обоснование бизнес-планов, объективная оценка степени их выполнения;

- выявление положительных и отрицательных факторов и количественное измерение степени их влияния на изменение изучаемой характеристики;

- раскрытие тенденций развития хозяйствующего субъекта и определение величины неиспользованных резервов;

- разработка оптимальных управленческих решений, направленных на максимальное использование выявленных резервов и рост эффективности хозяйствования.

Из требований к управлению экономикой вытекают следующие принципы экономического анализа;

НАУЧНОСТЬ – познание требований экономических законов развития; использование достижений науки и техники (отечественных и зарубежных), изучение и обобщение передового опыта, обоснование прогнозов, вариантов планов и управленческих решений; правильная оценка их эффективности.

СИСТЕМНЫЙ ПОДХОД – исследование экономики, как системы в соответствии со своими законами и закономерностями. Системный подход обусловлен требованиями диалектического метода к исследованию хозяйственных явлений.

КОМПЛЕКТНОСТЬ т.е. системное исследование объекта в тесной взаимосвязи всех его элементов – всех подразделений и аспектов деятельности. Дает возможность оценки влияния отдельных факторов на результаты работы организации в целом.

Единство анализа и синтеза – расчленение изучаемой совокупности на составные части – детализация, то есть детальное изучение их свойств и характерных черт. Для полного познания уже изученные в процессе анализа составные части рассматриваются в целом, при этом устанавливается их взаимосвязь и взаимозависимость. Этим требованием соблюдается принцип единства и синтеза в познании.

СРАВНЕНИЕ - основной прием экономического анализа и разного рода экономических расчетов. Никакие абсолютные значения показателей не могут дать реальной оценки работы. Чтобы оценить любой показатель, мы должны его с чем-либо сравнить.

КОНКРЕТНОСТЬ - практическая полезность, значимость, оперативность экономического анализа для конкретной организации в конкретные периоды исследования.

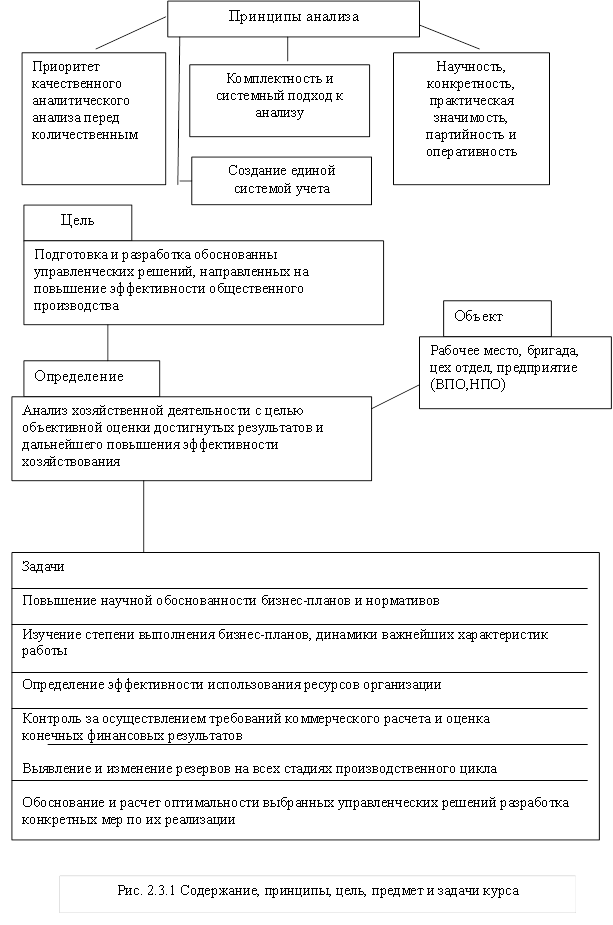

Схематично содержание принципы и задачи курса представлены на рисунке 2.3.1.

Современный этап экономического развития страны характеризуется резким спадом общественного производства, наличием явной и скрытой безработицы, сложностью системы налогообложения хозяйственных субъектов, неспокойной политической ситуацией в стране, невыплатой заработанных денежных средств, высоким уровнем инфляции, резким ростом цен и целым рядом других негативных последствий экономических реформ.

Для того чтобы суметь вывести хозяйственный субъект из создавшегося положения нам надо будет полагаться не на привлечение дополнительной рабочей силы, а на повышение производительности труда. Резкое сокращение доли ручного труда, наличие механизированного производства, становится непременным условием выживания. Потребности страны в энергии и сырье непрерывно растут, а их производство обходится все дороже, следовательно, чтобы не идти на чрезмерное увеличение капитальных вложений, нужно добиться более рационального использования ресурсов, в том числе за счет снижения материалоемкости продукции, применения более дешевых и эффективных материалов, а также экономного их расходования.

Темпы развития и повышения эффективности общественного производства все в большей мере зависят от совершенствования всей системы управления, важное место в которой занимает функции учета и анализа.

В последнее время большое распространение подучило понятие «менеджмент» При этом под менеджментом понимают:

- систему экономического управления;

- орган управления;

- форму предпринимательской деятельности.

В данном учебном пособии большее внимание следует уделить менеджменту как системе экономического управления хозяйствующего субъекта, под которой принято понимать процесс выработки конечной цели управления и способов осуществления этой цели, и выбора наиболее эффективного управленческого решения, направленного на повышение экономических результатов.

Управление общественным производством на разных стадиях представляет собой процесс активного воздействия управляющего органа на развитие производства как управляемый объект, с целью обеспечения его эффективного функционирования. Сущность управления раскрывается в его функциях.

Функции управления являются результатом разделения и специализации управленческого труда.

Основным функции управления является: планирование, учет, анализ, регулирование.

Каждая из этих функций может быть подразделена на более мелкие элементы или подразделения, подфункции. Например, в планировании можно выделить: прогнозирование, программирование, моделирование.

При более общем подходе к управлению некоторые функции можно объединить, например, учет и анализ рассматривается вместе: как единая функция контроля.

Планирование обеспечивает разработку направлений и параметров развития управляемого объекта для достижения поставленной цели.

Планирование определяет цель развития управляемого объекта и основные параметры его эффективности.

Учет обеспечивает постоянное создание, накопление необходимой информации, ее классификацию и обобщение. Эта информация должна достоверно и полно отражать фактические процессы движения управляемого объекта. Информация собирается, накапливается и обобщается по специально подготавливаемой методологии в унифицированных носителях информации (главная книга, отчетность). В настоявшее время следует различать бухгалтерский финансовый, бухгалтерский управленческий и бухгалтерский налоговый учет. Каждый из них имеет свою цель и задачи.

Анализ - обеспечивает количественную и качественную оценку происходящих изменений в управляемом объекте, относительно заданных программных параметров развития. Это достигается путем исследования причинно-следственных связей и взаимодействия. Изменения в процессах движения управляемого объекта проявляются часто в виде отклонений от программы, от заданных норм, режимов, графиков. Получать информацию это еще не значит знать управляемый объект. Знание и понимание достигается путем анализа полученной информации.

Анализ позволяет вовремя увидеть тенденции развития прогрессивных или нежелательных явлений, показать варианты решений, который создают благоприятные условия для прогрессивных явлений и наоборот, для нежелательных - преграды.

С помощью анализа вскрываются неиспользованные при планировании и дополнительно возникшие в процессе планирования и функционирования резервы. Использование этих резервов позволяет либо ускорить развитие управляемого объекта, либо перевести его на более эффективный режим функционирования.

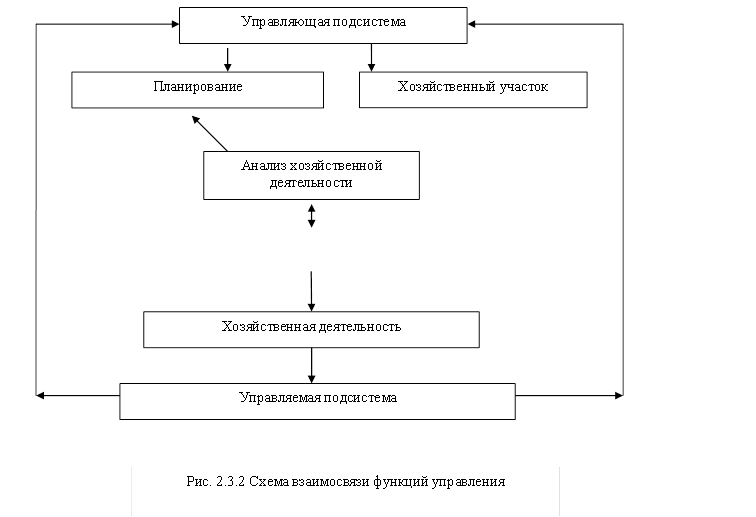

Управления производством – процесс активного воздействия управляющего органом на развитие производства (управляемого объекта) с целью обеспечения эффективного функционирования. Анализ деятельности предприятия важная функция управления производством, которая является связующим звеном между всеми функциями управления и играет обеспечивающую роль по отношению к другим функциям управления (планирование, учет, регулирование). Взаимосвязь функции управления приведена на рис. 2.3.2.

Анализ является основой для выработки управленческих решений. Посредством анализа готовятся варианты решений, вытекающие из исследований, происходящих изменений в управляемом объекте. Анализ используется также для повышения эффективности функции планирования. В частности, для объективной оценки исходной базы планирования, для прогнозирования предстоящего развития.

Регулирование обеспечивает выработку и принятие оптимальных решений, а также реализацию их практического исполнения.

Четыре функции управления тесно связаны между собой (см.рисунок 2.3.3). И в совокупности действий составляют процесс управления, выражают его сущность. Они присущи всем управляющим системам общественного производства на разных уровнях управления (цеха, предприятия, концерна и т.д.).

|

Рис. 2.3.3. функции управления

Рис. 2.3.3. функции управления

Управление, в конечном итоге, сводится к выбору решения, которое в наибольшей степени соответствует принятым на момент подготовки и принятия критериям. Каждая из функций управления используется на определенных его стадиях. Распределение функции управления по стадиям управления приведено в таблице 2.3

Таблица 2.3

Распределение функции управления по стадиям

| Стадии управления | Функции |

| Определение цели и путей их реализации | Планирование |

| Сбор информации об исследуемом объекте | Учет |

| Оценка и анализ полученной информации | Анализ |

| Подготовка вариантов решений и выбор одного из них | Регулирование |

Следовательно, принятие рационального управленческого решения направленного на повышение эффективности общественного производства во многом предопределяется глубиной, качеством, своевременностью, направленностью анализа. Чем направленнее анализ, тем рациональнее принятое управленческое решение. При этом связь аналитика с лицом, принимающим решение, (ЛПР) должна основываться на удовлетворении следующих требований.

1. Цели и задачи аналитической работы должны соответствовать (быть адекватными) намечаемым управленческим решениям (плановым заданиям) комплексным или целевым, стратегическим или тактическим.

2. Критерии и показатели, которые используются при анализе, должны соответствовать критериям управления.

3. Аналитики должны представлять несколько вариантов результатов анализа (особо ярко это проявляется при проведении ФСА).

4. При необходимости и по распоряжению управляющего объекта – лица принимающего решения, анализ может быть уточнен, дополнен, углублен.

5. Анализу могут быть подвергнуты и сами принимаемые решения, как в момент принятия, так и в ходе их реализации.

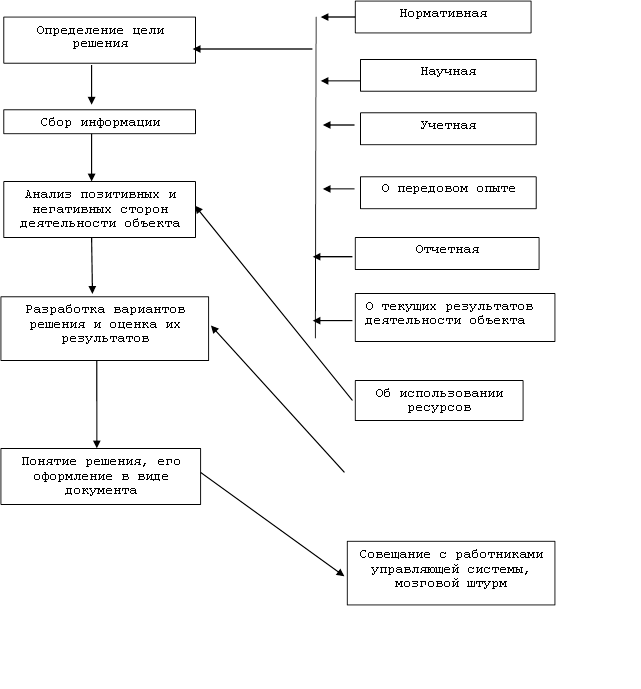

Общая схема подготовки решения по управлению производств том приведена на рис. 2.3.4.

Чем теснее связаны анализ с управлением, тем выше его эффективность, потребность в нем, осознание руководителями невозможности управлять без соответствующих аналитических обоснований.

Подводя итог можно отметить, что роль анализа в процессе управления организации сводится к:

- Оценке достигнутых результатов работы организации;

- определению резервов роста эффективности;

- выбору контрагента для совместной деятельности;

- разработке вариантов финансовой стратегии;

- реализации выдвинутых предложений.

Вопросы для самопроверки к теме 2

1.В чем основная цель анализа?

2. На основе каких принципов проводится экономический анализ деятельности организации?

Ещё посмотрите лекцию "9 Буржуазные реформы 60 - 70-х гг. XIX в. в России" по этой теме.

3.В чем состоит теоретическое и практическое значение классификации объектов экономического анализа?

4.В чем состоит суть понятия «менеджмент»?

5.В чем заключается место анализа в менеджменте?

6.Поясните классификацию наук и место в ней экономического анализа?

7.В чем проявляется взаимосвязь экономического анализа и статистики?

8.Поясните взаимосвязь экономического анализа и бухгалтерского учета?