Государственная отраслевая политика

8. Государственная отраслевая политика

8.1 Типы отраслевой политики

Государственное регулирование экономики охватывает все стороны общественного воспроизводства. В период перехода к рыночным отношениям государственного регулирования особенно необходимо при проведении экономических реформ. Исключительно важна роль государственного регулирования в территориальном развитии, определении внутрирегиональных и межрегиональных пропорций, выравнивании уровней социально – экономического развития регионов, формировании региональных рынков. Государство должно регулировать природопользование, внешнеэкономические связи, структурную перестройку. Рыночный механизм нуждается в коррекции, которую способно осуществить только государство.

Экономические функции государства определяются потребностями нормального функционирования рыночной экономики и развиваются в двух направлениях: поддержание и развитие рыночного механизма, усиление и модификация рыночной системы в соответствии с изменением условий развития.

Функция государства по поддержанию рыночного механизма состоит в обеспечении правовой базы рыночной экономики и защите от конкуренции. Функции государства по усилению рыночного механизма проявляются в перераспределительной политике через налоговую систему, модификацию цен, трансферные платежи, макроэкономическом регулировании экономики, проведении эффективной внешнеэкономической деятельности.

Воздействие государства на экономические процессы предполагает сочетание рыночного саморегулирования с государственным регулированием. Рынок выполняет такие функции, как обмен продуктами труда, стимулирование повышение их качества, снижение издержек производства, увеличению доходов. Одновременно централизованные плановые инструменты играют существенную роль в определении стратегических целей развития, выделение приоритетных проблем, решение которых требует участия всего общества, реализации общенациональных экономических задач.

Государство применяет регуляторы, стабилизаторы, социальные компенсации. Данные инструменты государственного регулирования применяются в методах прямого и косвенного воздействия на экономику.

К методам прямого государственного воздействия относят:

· определение стратегических целей развития экономики и их выражение в индикативных и других планах, целевых программах;

· государственные заказы и контракты на поставку определенных видов продукции, выполнение работ, оказание услуг;

· государственная поддержка программ, заказов и контрактов;

Рекомендуемые материалы

· нормативные требования к качеству и сертификации технологии и продукции;

· правовые и административные ограничения и запреты по выпуску определенных видов продукции;

· лицензирование операций по экспорту и импорту товаров, т.е. внешнеторговых операций.

Прямые методы не связаны с созданием дополнительного материального стимула или опасностью финансового ущерба и базируются на силе государственной власти.

Методы косвенного государственного регулирования экономических процессов опираются в основном на товарно – денежные рычаги, воздействуют на экономические интересы субъектов хозяйственной деятельности. К ним следует отнести:

· регулирование цен, их уровень и соотношение;

· платежи за ресурсы, ставки процента за кредит, кредитные льготы;

· налогообложение, уровень обложения и система налоговых льгот;

· таможенное регулирование экспорта и импорта, валютные курсы, условия обмена валют.

Сфера применения косвенного регулирования по мере развития рыночной экономики значительно расширяется, сужая возможности прямого вмешательства государства в процессы расширенного воспроизводства.

Государство интегрируется в рыночное хозяйство. Появляется смешанная экономическая система, для которой характерно многообразие форм собственности.

Следовательно, государство в современной рыночной экономике – это предприниматель, инвестор, организатор научно – исследовательских работ и потребитель конечной продукции. Оно непосредственно участвует в производстве, распределении, обмене и потреблении товаров и услуг.

Эффективная организация отраслевых рынков невозможна без оптимальной промышленной политики государства. Именно деятельность государства определяет ту экономическую среду, в которой принимает решения современная фирма. Государство определяет правила, по которым совершаются деловые операции экономических агентов, оказывает воздействие на потоки товаров и ресурсов в экономике, поддерживает или препятствует той или иной деятельности индивидов и институтов экономической системы.

С точки зрения микроэкономической теории, базовой причиной государственной отраслевой и промышленной политики служат так называемые провалы рынка. К провалам рынка относятся монопольная власть, внешние эффекты (экстерналии), общественные блага и несовершенство системы информации. В целом провалы рынка снижают эффективность рыночной конкуренции. Применительно к конкретным рынкам они проявляются в высоком уровне необратимых издержек входа и трансакционных издержек.

Общей целью государственной отраслевой политики служит решение проблем, связанных с провалами рынка, для повышения общественного благосостояния.

Основными концепциями, составляющими базис отраслевой политики, служат:

· экономическая эффективность. Конкуренция на товарных рынках не является сама по себе целью, она лишь служит способом достижения экономической эффективности. Конкуренция является средством создания среды, благоприятствующей снижению издержек производства, созданию новых продуктов, новых видов деятельности, новых методов производства и организации, развития НИОКР, технического прогресса и инноваций. Необходимым уровнем конкуренции служит тот, при котором обеспечивается достижение указанных частных целей. Следовательно, оптимальный уровень конкуренции, государственной отраслевой политики в целом и антимонопольной в частности меняется в зависимости от особенностей страны, периода ее экономического развития, места в мировом хозяйстве и многих других факторов. Развитие конкуренции является процессом, а не результатом деятельности, и какие бы то ни было количественные ориентиры конкурентной политики (например, низкая концентрация производства и продаж) должны использоваться с многочисленными оговорками и крайне осторожно;

· оптимизация поведения экономических агентов. Развитие конкуренции - это процесс, а не результат. Подмена самостоятельных решений экономических агентов государственным регулированием неэффективна из-за:

· эволюции рынков благодаря использованию частной информации, которой располагают только фирмы;

· внешних шоков, воздействия которых на экономическую систему невозможно предугадать;

· невозможности в государственной политике учесть весь комплекс интересов экономических агентов.

Усилия государства по созданию конкурентной отраслевой структуры должны способствовать тому, чтобы субъекты экономики имели наиболее широкие возможности принимать самостоятельные решения. Применительно к товарным рынкам это означает создание условий, благоприятных для конкуренции, - прежде всего, снижение барьеров входа в отрасль путем развития рыночной инфраструктуры.

Типы отраслевой политики

Отраслевая политика государства осуществляется различными методами, с разной степенью непосредственной вовлеченности государства в принятие экономических решений. С известной долей условности по мере возрастания государственной активности в экономике можно выделить следующие типы отраслевой политики:

|

| По используемым методам | ||

| Пассивная | Активная | ||

| По выдвинутым целям | Защитная | Конкурентная политика путем контроля над доминирующими фирмами, антимонопольное регулирование | Антимонопольное регулирование в сочетании со структурной и внешнеторговой протекционистской политикой |

| Наступательная | Конкурентная политика сочетающая антимонопольное регулирование созданием благоприятного экономического климата путем использования методов фискальной, финансовой, монетарной и правовой политики | Структурная политика в целях экономического роста, разработка системы координации экономических решений (вплоть до создания системы индикативного планирования), контроль над потоками капитала в экономике |

Пассивная защитная отраслевая политика ставит основной целью борьбу с монополиями, деятельность которых приводит к неэффективному размещению ресурсов и создает потери общественного благосостояния. Непременной частью такой политики служит антимонопольное регулирование, контроль над горизонтальными и вертикальными слияниями и поглощениями. Такая политика является защитной, поскольку большинство ее целей «негативны»: государство лишь противодействует возникновению и использованию монопольной власти. Несмотря на энергичные и решительные действия, связанные с осуществлением такой политики, мы условно можем классифицировать ее как политику пассивную: с одной стороны, ее мероприятия проводятся только при условии существенного отклонения рыночной структуры от конкурентной, с другой стороны, этот тип отраслевой политики не вызывает никакой производственной активности. Пассивная и защитная отраслевая политика служит лишь прообразом отраслевой политики для большинства современных экономических систем. Одним из аргументов против выбора модели пассивной защитной отраслевой политики является то, что ее осуществление ставит страну в неблагоприятное положение в системе международной торговли. Более активное антимонопольное регулирование приводит к снижению прибыли отечественных фирм в пользу зарубежных монополий как на внутреннем рынке, так и на рынке третьих стран.

Концепция «благоприятного экономического климата» (наступательная, но пассивная отраслевая политика) предполагает не просто ограничение и борьбу с монопольной властью, но и содействие конкретным типам экономической активности. Так, например, налоговые и финансовые льготы для мелких и средних предприятий не укладываются в рамки собственно антимонопольного регулирования, но безусловно содействуют развитию конкуренции. В качестве другого примера политики, содействующей развитию конкуренции, можно привести антиинфляционную политику. Наличие позитивных целей экономической активности государства позволяет классифицировать эту модель как «наступательную». Пассивность такого типа отраслевой политики состоит в том, что она улучшает лишь условия принятия решений фирмами и домохозяйствами, но не ставит целью воздействовать на конкретные решения. Такая модель экономической политики наиболее близка правительствам, отвергающим активное вмешательство в экономику. Однако осуществление такой политики наталкивается на такие проблемы, как, например, проблемы структурной безработицы и несбалансированного экономического роста, которые все же могут потребовать от государства принятия более конкретных мероприятий.

Активная защитная отраслевая политика использует мероприятия, имеющие конкретную направленность, но в целях предотвращения тех или иных решений фирм. Она характеризуется сочетанием конкретных, позитивных целей и направленного воздействия государства на решение экономических агентов. Такова отраслевая политика в любой реформируемой экономике. Глубина и формы вмешательства государства в отраслевое развитие могут быть различны.

Сферами отраслевой политики государства являются: регулирование естественных монополий, внешнеторговая политика в условиях несовершенной конкуренции, а также проблемы антимонопольного регулирования и инноваций.

8.2 Антимонопольная политика государства

Еще одним важным направлением государственного регулирования отраслевых рыночных структур и поведения фирмы в экономике является антимонопольная политика правительства, то есть корректировка такой деятельности фирм, которая рассматривается как наносящая ущерб конкуренции на рынке.

Среди целей государственной антимонопольной политики можно выделить такие, как:

· обеспечение эффективности производства и распределения ресурсов в экономике;

· предотвращение или ликвидация нежелательных рыночных структур и нежелательного поведения экономических агентов - то есть таких ситуаций, которые рассматриваются как нарушающие общественное благосостояние;

· помощь одним группам экономических агентов за счет других (например, содействие малым фирмам в их конкуренции с крупными, независимо от их эффективности, или фирмам одних отраслей по сравнению с другими сферами деятельности).

Хотя каждая цель является важной с точки зрения экономики в целом, отдельные страны уделяют разное значение целям в своих антимонопольных законодательствах, что отражает те или иные предпочтения стран в стимулировании конкуренции. Все же большинство стран стоит на позиции препятствования определенной деятельности фирм, которая рассматривается как незаконная.

Согласно традиционной антимонопольной политике, к поведению фирм, которое считается незаконным, относят следующие типы действий:

· фиксирование продажных цен, тайное и явное, так что назначаемые фирмой цены выпадают из сферы влияния рынка;

· ограничения покупки: запрет заказчикам покупать какой-либо товар в другом месте, у другого продавца, по другой цене или в другом объеме, чем установлено фирмой-продавцом;

· ограничения продажи: запрет поставщикам продавать товар другому клиенту, в другом месте, по другой цене или в другом объеме, чем это предусмотрено контрактом с фирмой-покупателем;

· связанные продажи: продажа одного товара клиенту при условии, что он покупает какой-либо еще (оговоренный заранее в контракте) продукт данной фирмы;

· недобросовестная реклама: акцент в рекламных посланиях на таких качествах продукта, которые в действительности у данного изделия отсутствуют, или подчеркивание недостатков товара конкурирующей фирмы, которые на самом деле у него могут и не быть;

· недобросовестная маркировка товара: оформление внешнего вида товара таким образом, который не отвечает его назначению, или указание таких его внутренних характеристик, которые продукту не присущи;

· вертикальные или горизонтальные ограничения конкуренции:

· давление на поставщиков (потребителей) продукции или на другие фирмы, производящие данный продукт, с целью усиления собственного влияния фирмы на рынке через принудительное навязывание партнерам своих правил поведения. На практике проведение антимонопольной политики сталкивается с определенными трудностями, среди которых можно выделить следующие;

· зачастую отсутствуют однозначные трактовки последствий поведения фирмы. Например, слияние двух фирм может привести, с одной стороны, к росту продажных цен товара (отрицательное последствие несовершенной рыночной структуры), а с другой стороны, подобное взаимодействие двух фирм может выразиться во внедрении нового продукта или в улучшении качества старого товара (положительное последствие монополии). То есть при проведении антимонопольной политики должен быть подведен баланс последствий как отрицательных, так и положительных;

· неопределенность субъекта ущерба от несовершенной рыночной структуры. Часто не столь очевидно, кто должен подавать в суд и считать себя ущемленной стороной: розничный продавец-дилер товара, выпускаемого монополистом, или конечный потребитель продукции, поскольку непосредственное воздействие ограничений со стороны фирмы, обладающей рыночной властью, может проявляться не столько в отношении посредствующего звена товарной цепи, сколько на положении индивида, покупающего товар для потребления, так как торговец нередко способен переложить бремя монопольного воздействия на своего покупателя. В свою очередь разрозненность конечных покупателей ведет к тому, что не всегда нарушения добросовестного поведения фирмы на рынке фиксируются и становятся объектом регулирования государства.

Для измерения последствий государственного регулирования применяются ряд методов, например:

· сравнение последствий и условий функционирования регулируемых и нерегулируемых фирм и рынков;

· использование вариаций степени интенсивности регулируемых ограничений на одном и том же рынке или в одной и той же отрасли;

· контролируемые эксперименты: проведение регулирующих мероприятий в небольших масштабах для выяснения воздействия какой-либо меры на поведение фирм;

· моделирование поведения фирм и рынков с разными условиями функционирования (например, с использованием компьютеров).

Рассмотрим разные варианты осуществления конкурентной политики стран с развитой рыночной экономикой и российский опыт.

Опыт стран с развитой рыночной экономикой в проведении антимонопольной политики

Антимонопольная политика в США.

Цель антимонопольной политики в США заключается в том, чтобы определять допустимость той или иной практики экономических агентов с точки зрения ее воздействия на конкуренцию.

Антимонопольную политику в данной стране проводят федеральные и местные суды; антитрестовский отдел Министерства юстиции (главный законодательный орган); Федеральная торговая комиссия (главная исполнительная власть).

К основным законодательным документам, принятым в США, относятся:

· Акт Шермана (1890), который предполагает запрет трестов, запрет практики

монополизации торговли между штатами. Антиконкурентные действия фирм трактуются в качестве объекта уголовного преступления, что предусматривает наказание в виде тюремного заключения сроком до 3 лет; штрафа до 1 млн. долл. для компаний и до 100 тыс. долл. для частного лица или расформирование компании. Монополия здесь понимается как доминирующее положение фирмы на рынке.

· Акт Клейтона (1914), который делает акцент на поддержку конкурентной

ситуации в целом. Он запрещает слияния при угрозе конкуренции и направлен главным образом против горизонтальных слияний.

· Акт Робинсона-Пэтмана, который предполагает запрет ценовой дискриминации

и уголовную ответственность за политику хищнических (грабительских) цен - установление цены ниже уровня средних/предельных издержек с целью вытеснения конкурента с рынка.

Согласно законодательной классификации США, выделяют следующие виды антиконкурентных действий фирм:

1. незаконные как таковые (по сути, на основании буквы закона). Эти действия не обладают какими-либо достоинствами, позволяющими компенсировать их антиконкурентное воздействие;

2. незаконные на основании правила разумности (духа закона).

Решения суда по данным действиям принимаются на основе сравнения и сопоставления положительных и отрицательных последствий антиконкурентного действия.

К первому виду относятся следующие виды взаимодействий фирм:

· горизонтальное фиксирование цен;

· горизонтальный сговор о доле рынка;

· групповой бойкот (согласованный отказ фирм торговать с третьей фирмой с целью ее вытеснения с рынка);

· договоренность о взаимных продажах и закупках;

· связанные продажи;

· неправильная информация о товаре.

· Ко второму виду можно отнести такие действия, как:

· регулирование цен в рамках вертикальных контрактов;

· отказ в поставках со стороны одной отдельной фирмы;

· исключительное право покупки или продажи;

Особой сферой действия отраслевой политики США является регулирование слияний и поглощений фирм - определение критериев, при которых подобное взаимодействие фирм не допускается.

Горизонтальные слияния и поглощения запрещаются при следующих соотношениях долей двух фирм на рынке (табл. 8.1).

Таблица 8.1 Запрет слияний и поглощений в США

| Поглощающая фирма, % | Поглощаемая фирма, % |

| Высококонцентрированные отрасли (СR4>75%) | |

| 4 | 4 и более |

| 10 | 2 и более |

| 15 | 1 и более |

| Низкоконцентрированные отрасли (СR4<75%) | |

| 5 | 5 и более |

| 10 | 4 и более |

| 15 | 3 и более |

| 20 | 2 и более |

| 25 | 1 и более |

Антиконкурентным считается при индексе Херфиндаля-Хиршмана (НН1) от 1000 до 1800 каждая сделка, которая увеличивает индекс на более чем 100 пунктов; при индексе для отрасли более 1800 - сделка, которая может увеличить индекс на 50 и более пунктов. Если индекс Херфиндаля-Хиршмана меньше 1000, такой рынок считается слабо концентрированным и не регулируется.

Другим направлением государственной политики служит регулирование информационного обеспечения рынка. Подобная проблема возникает в связи с наличием у фирм стимулов к искажению информации в тех случаях, когда трудно проверить качество товара; фирмы выпускают экспериментальные товары; происходят одноразовые продажи изделия или совершаются спекулятивные операции краткосрочного характера. Во всех подобных ситуациях органы регулирования - государственные (федеральная комиссия по качеству товаров и по стандартам; комиссии по качеству лекарственных препаратов; по безопасности товаров); потребителей (общества потребителей; журналы потребителей) и производителей (объединения производителей высококачественных товаров) оказывают влияние на параметры поведения фирмы - объекты регулирования:

· на стандарты качества (обязательное установление, в частности, для пищевых продуктов и лекарств);

· на стандарты упаковки: требования маркировки товара (обязательное указание ингредиентов изделия);

· на гарантии бесперебойного срока службы (устанавливаются для товаров длительного пользования);

· на стандарты использования товара (обязательное приложение инструкции по пользованию товаром повышенной сложности с указанием того, что потребитель может и чего не должен делать с продуктом).

Антимонопольная политика в Западной Европе

К особенностям государственного регулирования отраслевых структур экономик Западной Европы следует отнести следующие общие характеристики:

1. запрет монополий в Европе мало распространен;

2. в основном происходит регулирование монополий и доминирующих фирм. Монополия рассматривается в качестве другой формы конкуренции; прогресс в монополии идет через совершенствование методов производства и дифференцирование товара, что расширяет возможности потребительского выбора и указывает новые направления технологических поисков;

3. при проведении отраслевой политики активно используется концепция «эффективной конкуренции» - конкуренции, которая способствует структурной перестройке национальной экономики.

Основой регулирующих мероприятий стран-членов Европейского Сообщества является Римский договор, который (ст. 85) запрещает картели и другие ограничительные соглашения между фирмами; (ст. 86) осуждает злоупотребления доминирующим положением на рынке; предусматривает регулирование слияний, запрет слияний, которые могут создать доминирующее положение для данной фирмы; (ст. 92) запрещает государственную помощь фирмам, которая искажает торговлю между странами. Исключения предусматриваются в тех случаях, когда картели и доминирующие фирмы способствуют техническому или экономическому прогрессу в интересах покупателей (например, в случае кооперации в сфере НИОКР).

Антимонопольная политика отдельных развитых стран

В ФРГ к органам проведения отраслевой политики относятся Министерство экономики (осуществляет общее руководство), Федеральный орган по картелям (разбирает конкретные дела), Антимонопольный комитет (комитет экспертов, дающих советы по выработке конкурентной политики, действует как консультативный орган).

Здесь контролю подвергаются:

· приобретения активов предприятия полностью;

· приобретение долей 25, 50 и более процентов акций фирмы;

· любая сделка, в результате которой фирма приобретает прямой или косвенный контроль над предприятием;

· любая сделка, включая приобретение менее 25 процентов акций предприятия, если это дает возможность фирме-покупателю влиять на конкурентное поведение другой фирмы.

Антимонопольный закон ФРГ включает рассмотрение дел о создании холдинга или кооператива из других предприятий (при условии координации поведения фирмы-матери и фирмы-дочери). При этом используются такие критерии оценки фирмы, как создание или усиление доминирующего положения. Доминирующее положение фирмы представляет собой ситуацию на рынке, когда у фирмы нет конкурентов или сильных конкурентов; когда фирма располагает большей властью на рынке по сравнению со своими конкурентами. План анализа фирмы с точки зрения ее доминирующего положения включает следующие факторы:

· доля рынка;

· финансовые показатели (прибыль, выручка, затраты);

· доступ к каналам распределения;

· связи с другими предприятиями;

· барьеры входа на рынок;

· наличие товаров-субститутов;

· возможность обращения клиентов к другим поставщикам.

При этом фирмы могут рассматриваться как находящиеся в состоянии коллективного доминирования, если конкуренция между ними незначима или если у них есть сильная власть над третьей стороной на рынке.

Количественные показатели, при которых фирма (или группа фирм) рассматривается как доминирующая на рынке (или обладающая излишней рыночной властью), характеризуются следующим образом:

· 1/3 рынка для одной фирмы;

· не менее 50 процентов рынка для трех фирм;

· не менее 2/3 рынка для пяти фирм.

В Великобритании органами контроля при проведении антимонопольной политики являются Министерство торговли и промышленности; Комитет по слияниям и монополиям (консультативный орган) Комитет по свободной торговле (наблюдает за проведением конкурентной политики, проводит предварительное расследование). Критерием доминирования на рынке служит доля фирмы в 25 процентов рынка.

При рассмотрении антиконкурентных дел принимаются во внимание следующие практические соображения:

· влияние данного мероприятия на платежный баланс страны;

· влияние государственной отраслевой политики на занятость в Великобритании.

В Италии проведение отраслевой политики осуществляется Комиссией по конкуренции на рынке, которая рассматривает дела промышленных предприятий, за исключением средств массовой информации и банков, а также расследует дела о приобретениях, слияниях и создании общих филиалов. В качестве наказания предусмотрен штраф за совершение сделки без разрешения Комиссии - до 1 процента оборота в год ее совершения; штраф за сделку, которая была совершена вопреки запретительному решению Комиссии - 1-10 процентов оборота.

Для Японии характерно проведение антимонопольной политики такими органами, как: Комиссия по свободной торговле, Министерство промышленности и торговли. Механизм государственной политики осуществляется специфическим образом: органы регулирования обычно не принимают официальных решений, а предпочитают неформальные переговоры с фирмами в «трудных» случаях. Так, фирмы с годовым оборотом в 2 млрд. иен и выше должны ежегодно представлять в Комиссию отчет о своих участиях в деятельности других компаний и отчет о предполагаемых слияниях. В действительности фирмы консультируются неформальным образом с Комиссией прежде, чем предпринять какие-либо действия (слияния, участия).

Доминирующие слияния разрешаются:

· в случае кризиса, угрожающего сектору/отрасли экономики;

· в случае необходимости выполнения зарубежных обязательств Японии;

· для поддержания курса иены;

· в интересах занятости;

· в случае необходимости спасти предприятие от банкротства.

Особенностью отличается и антимонопольная (скорее, однако, промонопольная) политика регулирования отраслевых структур во Франции. Здесь в послевоенный период в соответствии с политикой правительства предусматривалось создание в каждой отрасли 1-2 крупных предприятий (национальных лидеров), которые должны были защищать средние и мелкие предприятия - своих поставщиков и потребителей. Предусматривалось также создание региональных правительственных агентств для оказания помощи этим крупным предприятиям в случае банкротства.

В 80-е годы национальным лидерам отводится роль экспертов в отдельных секторах рынка, что позволяет им быть конкурентоспособными в этих нишах рынка. 90-е годы характеризуются как политика «ниш»: происходит оказание государственной помощи отдельным отраслям - нишам экономики - для обеспечения вертикального потока продукции. Политика правительства направлена на стимулирование слияний, поощрение НИОКР, производство на экспорт. Правительство финансирует инвестиции, подготовку рабочей силы, государственные закупки товаров частных фирм. Конкурентная (антимонопольная) политика не представляется значимой. Однако незаконными считаются:

· коллективные ограничения торговли;

· злоупотребления доминирующим положением;

· контроль уровня розничной цены;

· дискриминация покупателей.

К органам регулирования во Франции относятся: Комиссия по конкуренции и Министерство экономики, которые в основном контролируют слияния и поглощения.

Общая характеристика антиконкурентного поведения экономических агентов в странах с переходной экономикой

Монополистические действия экономических агентов в Восточной Европе представляют собой следующие варианты поведения фирм переходных экономик:

· экономически необоснованные повышения цен;

· заключение договоров в зависимости от выполнения условий или предоставления услуг, не связанных с предметом договора;

· вынуждение партнеров к обязательству по закупке или продаже исключительно данному агенту;

· отказ от заключения договора или его немотивированное прекращение;

· ограничение объемов производства и продаж с целью повышения цены;

· раздел рынка сбыта.

В разных странах по-разному борются с этими антиконкурентными действиями переходных предприятий.

Антимонопольная политика в России

Первый вариант антимонопольного законодательства в России - Закон Российской Федерации «О конкуренции и ограничении монополистической деятельности на товарных рынках» - был принят в 1991 году. Он базировался главным образом на принципах конкурентной политики, изложенных в Римском договоре ЕС (в частности, ст. 85 и 86). Закон определил основные положения государственной антимонопольной политики, направленной на предупреждение и пресечение злоупотребления хозяйствующими субъектами доминирующим положением на товарном рынке, а также формы недобросовестной конкуренции и способы ее преодоления. Впервые в этом нормативном правовом акте был законодательно оформлен ведущий антимонопольные орган - Государственный комитет Российской Федерации по антимонопольной политике и поддержке новых экономических структур (ГКАП). Значительные изменения в закон были внесены в мае 1995 года.

Рассмотрим основные характеристики антимонопольного законодательства России в современном виде.

1. Прежде всего, Закон регулирует злоупотребления, связанные с доминирующим положением экономического агента на рынке. К действиям фирмы, которые запрещаются антимонопольным законодательством, относятся:

· изъятие товаров из обращения с целью создания или поддержания дефицита на рынке либо для повышения цен;

· навязывание контрагенту условий договора, не выгодных для него или не относящихся к предмету договора, таких как необоснованные требования передачи финансовых средств, иного имущества, имущественных прав, рабочей силы и др.;

· включение в договор дискриминирующих условий, которые ставят контрагента в неравное положение по сравнению с другими экономическими субъектами;

· согласие заключить договор лишь при условии внесения в него положений, касающихся товаров, в которых потребитель не заинтересован;

· создание препятствий доступу на рынок или выходу с рынка другим фирмам;

· нарушение установленного нормативными актами порядка ценообразования;

· установление монопольно высоких или монопольно низких цен;

2. Российское законодательство проводит четкое различие между горизонтальными и вертикальными соглашениями и фирм. Как мы знаем, горизонтальные соглашения в большей степени подрывают конкуренцию на рынке, они более очевидны и потому объявляются незаконными как таковыми во многих странах. Сложнее обстоит дело с вертикальными соглашениями (соглашениями типа «покупатель-продавец»). Здесь вопрос о степени антиконкурентности каждого агента, включенного в вертикальную цепочку, решается индивидуально, поскольку часто вертикальные соглашения могут представлять собой превентивную меру против злоупотребления доминирующим положением какой-либо фирмы и в действительности , несмотря на согласованность действий покупателя и продавца, способствовать конкуренции. Различение подобных ситуаций является сильным местом антимонопольного законодательства России. В отличие от горизонтальных соглашений, которые всегда попадают под действие закона, вертикальные соглашения становятся объектом внимания антимонопольных органов, только если они ведут к доминированию отдельной фирмы и если одновременно ограничивают конкуренцию.

Согласно закону, соглашения ( согласованные действия) между конкурентами считаются противоправными при условии, что его стороны имеют или могут иметь в совокупности долю на рынке какого-либо товара более 35 процентов.

К безусловно антиконкурентной практике относится деятельность хозяйствующих субъектов, направленная на ограничение цен, объемов производства, раздел товарного рынка по территориальному принципу или по ассортименту реализуемых товаров, установление барьеров входа для потенциальных конкурентов, дискриминацию продавцов или покупателей.

4. В отдельных случаях допускается создание явных картельных соглашений, если согласованная политика фирм, формирующих картель, способствует насыщению рынка товарами, улучшению качества товаров, росту конкурентоспособности российских товаров, в том числе и на мировом рынке, а также если положительный эффект картеля превосходит негативные последствия жесткости картельных цен на соответствующем рынке.

5. Важную роль в законодательстве играет определение доминирующей фирмы. Определение доминирующей фирмы дается через ее функциональные характеристики. Фирма признается доминирующей ( и следовательно, подвергается возможным санкциям), если она оказывает решающее воздействие на общие условия товарооборота на рынке или затрудняет доступ на рынок другим экономическим агентам. В то же время российское законодательство определяет количественные параметры возможного доминирования или недоминирования; если рыночная доля фирмы меньше 35%, фирма ни в коем случае не признается доминирующей; при рыночной доле от 35 до 65% антимонопольным органам следует доказать доминирование фирмы; при доле рынка свыше 65% предполагается, что фирма является доминирующей, противоположное должно быть доказано самой фирмой.

При этом следует подчеркнуть, что доля рынка имеет соответствующее значение для государственных органов только в том случае, если она является стабильной. Такой подход способствует устранению из-под действия антимонопольного законодательства инновационных фирм, чьи доли могут превышать установленный предел в течение относительного короткого периода внедрения на рынок нового продукта. То есть антимонопольное законодательство не препятствует развитию рынков и росту фирм.

5. Основной метод регулирования возникающих и существующих монополий в российской практике- это установление лимита цен, хотя, согласно законодательству, возможно применение такого метода , как демонополизация ( разделение или выделение предприятий и объединений ), для фирм, уличенных в монопольных действиях более чем два раза.

Ценовое регулирование монопольного поведения было в основном характерно для 1992-1993 гг. Однако практика российского антимонопольного регулирования показала непригодность такой ценовой политики, поскольку она стимулировала рост издержек предприятий и сводила на нет их заинтересованность в развитии конкурентоспособности, подрывала базу налогообложения. Поэтому в настоящее время подобные меры используются в крайне ограниченных масштабах.

6. Отношения к слияниям и поглощениям в российском антимонопольном законодательстве базируются на количественном критерии - определенной доле активов и рынка. Входным параметром для обращения в антимонопольные органы для получения согласия на создание, реорганизацию и ликвидацию фирм выступает балансовая стоимость активов. При этом нижний порог размера суммарной балансовой стоимости активов экономических агентов при слиянии установлен в 100 тысяч минимальных размеров оплаты труда, а совокупная доля рынка после слияния не должна превышать 35%.

Несмотря на количественные критерии, слияния и поглощения (в российской практике – присоединения) могут быть разрешены если, положительные эффекты (для рынка и экономики в целом) подобного структурного изменения превосходят его отрицательные последствия.

Таким образом, антимонопольное законодательство России отражает объективно необходимые цели развития конкуренции в экономике и стимулируют создание и поддержание наиболее эффективных структур рынка.

Однако, даже развитое антимонопольное законодательство не свободно от недостатков. Некоторые проблемы, связанные с неэффективностью антимонопольной политики вне зависимости от особенностей национального законодательства, а так же механизмов, обеспечивающих его соблюдение, были суммированы Р. Крэндаллом и К. Уинстоном. В их числе:

· слишком большая длительность судебных процессов по антимонопольным делам (проблема дисконтирующих эффектов, особенно в специфических во времени видах трансакций);

· большие трудности с определением мер, которые предотвращали бы негативные последствия монополизации, что отчасти связано с проблематичностью идентификации соответствующих шагов для того или иного случая;

· значительные издержки разграничения слияний (сделок экономической концентрации), повышающих эффективность использования ресурсов, и слияний, ограничивающих конкуренцию, ведущих к снижению благосостояния потребителей;

· сложности, связанные с формулированием и реализацией мер антимонопольного регулирования в условиях” новой экономики”, которая характеризуется динамичной конкуренцией, быстрыми технологическими изменениями, высоким значением интеллектуальной собственности;

· существенное влияние политической составляющей на дела, связанные с нарушением антимонопольного законодательства (в том числе злоупотребление правом) ;

· неширокое поле для антимонопольной политики, если учесть силу рынков в развитии конкуренции и блокировании антиконкурентных злоупотреблений.

Проблемы, связанные с разработкой и применением антимонопольного законодательства, обусловлены рядом обстоятельств, которые далеко не всегда являются прямым отражением столкновения различных групп интересов. Цель антимонопольного законодательства – предотвратить ограничивающие конкуренцию действия. Однако уже в самой постановке вопроса содержится несколько проблем. Общая для хозяйственного законодательства проблема состоит в необходимости совместить богатство хозяйственной практики, которую должны регулировать нормы законодательства, с юридической четкостью и точностью самих норм. Но в аспекте разработки антимонопольного законодательства есть своя специфика.

Во-первых, само понимание конкуренции, а следовательно, и антиконкурентных действий, допускает различные интерпретации. Если использовать понимание конкуренции исключительно как” процесс открытия новых способов использования ограниченных ресурсов”, то многие действия, признаваемые в большинстве стран незаконными, сложно будет отнести к антиконкурентным. Возьмем, например, отказ монополиста – оператора газопроводного транспорта предоставить возможность использовать газопровод независимому поставщику газа. Строго говоря , монополист не создает препятствий строительству альтернативного газопровода или изобретению альтернативного способа транспортировки газа, поэтому и антиконкурентным это действие назвать нельзя.

Во-вторых, хозяйственная практика, оказывающая отрицательное воздействие на конкуренцию, многообразна, поэтому законодатель вынужден группировать возможные антиконкурентные действия. Закон не может содержать исчерпывающий перечень всех возможных действий участников рынка и поэтому применяющие законы органы всегда стоят перед сложной проблемой квалификации поведения продавцов.

В-третьих, хозяйственная практика, оказывающая отрицательное воздействие на конкуренцию, может одновременно положительно влиять на эффективность. Так, соглашение компаний о совместных исследованиях и разработках и их последующем использовании, безусловно, может не только повышать эффективность инвестиций в разработки, но и ограничивать при этом конкуренцию на рынке конечной продукции. Не менее показательным является пример с вертикальными ограничивающими контрактами. Например, предписание в контракте рамок цены перепродажи со стороны производителя может ограничивать конкуренцию, но может и стимулировать неценовую конкуренцию между участниками рынка. Поэтому антимонопольное законодательство в большинстве случаев предусматривает сопоставление антиконкурентных эффектов хозяйственной практики с положительным воздействием этой практики на эффективность.

Таким образом, ни одна система норм, нацеленных на защиту конкуренции, и ни один антимонопольный орган не могут полностью избежать в своей деятельности так называемых ошибок первого и второго рода: признания законной практики, ограничивающей конкуренцию и не компенсирующей при этом потери благосостояния, с одной стороны, и признания незаконной практики, которая не ограничивает конкуренцию либо компенсирует потери благосостояния – с другой.

В начале 2005 года вынесен на обсуждение проект нового федерального закона ”О защите конкуренции” и” О внесении изменений в Кодекс Российской Федерации об административных правонарушениях” предполагают существенные изменения правовой базы антимонопольной политики, инструменты государственной поддержки конкуренции и систему санкций за нарушение законодательства. Наша цель – критический анализ предложенных новшеств, среди которых величина и критерии применения санкций за нарушение антимонопольного законодательства, проблемы квалификации группы лиц как объекта антимонопольного регулирования, определение доминирования и вопросы воздействия государства на условия конкуренции на рынках.

Однако в первую очередь следует отметить очевидные достоинства разработанных проектов. Во – вторых, принятие закона “ О защите конкуренции” позволит объединить нормы, посвященные конкуренции на товарных и на финансовых рынках. Подобное объединение оправдано тем, что принципы конкурентной политики едины вне зависимости от типов рынков ввиду того, что относятся к определенным действиям и соглашениям участников экономического обмана и органов власти. Безусловно, есть особенности организации экономических обменов на товарных и финансовых рынках, так же, как и между различными типами товарных рынков. Однако эти различия должны быть предусмотрены на уровне подзаконных актов (включая методические рекомендации), но не законов.

Во-вторых, существенно расширены нормы, посвященные ограничению конкуренции со стороны органов исполнительной власти и местного самоуправления. В принципе включение таких норм в антимонопольное законодательство представляет собой особенность российской системы конкурентного права, существенно отличающую его от конкурентного права зарубежных стран с развитой экономикой.

В то же время, согласно результатам многих исследований, именно действия органов власти являются главным источником и ограничения конкуренции, и нарушения прав хозяйствующих субъектов. Давно назрела модернизация законодательства о государственных закупках и государственной помощи с целью предотвращения их разрушительного воздействия на конкуренцию.

В-третьих, законопроект меняет критерии и повышает минимальную границу антимонопольного анализа сделок экономической концентрации, устраняя значительную часть избыточного предварительного контроля. Именно в связи с этим направлением антимонопольного регулирования российский антимонопольный орган выступал объектом критики. Увеличивается минимальный размер участника сделки, требующий предварительного согласования с антимонопольным органом, а также изменяется сам показатель, используемый для применения этого критерия. Определение сделок, подлежащих антимонопольному регулированию, сближается с понятием “перераспределение контроля”, например, устраняются анекдотичные положения о необходимости согласовывать приобретение каждого дополнительного пакета акций. Ведь важно не то, какое именно количество акций у того или иного собственника, а то, каким образом меняется набор прав в результате приобретения пакета акций. Более того, законопроект создает основания для выведения из-под антимонопольного контроля перераспределение пакетов акций внутри группы лиц, что в принципе нельзя не поддержать, правда, с оговорками в отношении квалификации группы лиц как таковой.

В-четвертых, законопроект более четко разграничивает обстоятельства, в которых антимонопольное законодательство, запрещающее определенные действия, применяется “ по букве”, и где оно применяется на основании “ взвешенного подхода”. Действующий закон слишком широко трактует область применения “взвешенного подхода”, в этом смысле слишком мягко относясь к наиболее опасным антиконкурентным действиям.

В-пятых, это изменение системы санкций.

Санкции. В рамках существующей системы антимонопольного регулирования действенность санкций как компонента механизма, обеспечивающего соблюдение правил конкуренции, в значительной мере ослаблена. Это связано с целым рядом обстоятельств:

· низкие значения штрафных санкций, максимальная величина которых не превышает 5000 МРОТ;

· исчисление штрафов в единицах, которые никак не сопряжены с масштабами незаконно полученного дохода (неадекватность базы исчисления);

· отсутствие весомых стимулов у участников хозяйственного оборота участвовать в обеспечении соблюдения установленных правил (в том числе посредством раскрытия информации о фактах /признаках нарушения), что снижает вероятность выявления нарушений и соответственно применения санкций;

Экономический анализ правоприменения предполагает понимание того, что один из его ключевых моментов - это ожидания действующих на рынке лиц, а также субъектов правоприменения (в число которых не обязательно входят исключительно участники рынка). Настройка ожиданий происходит через формирование достоверных обещаний (достоверных угроз) применения санкций в случае нарушения правил. Достоверность может достигаться не только через непосредственное применение санкций (то есть опыт субъектов - как собственный, так и других участников рынка), но и через другие сигналы (разъяснительные компании – в рамках политики по развитию конкуренции, повышение общего уровня доверия к системе государственного управления, обеспечивающей правоустановление и правоприменение).

Санкции за нарушение антимонопольного законодательства рассматриваются как экзогенная величина, не зависящая от других факторов. Такому допущению в наибольшей степени соответствует практика установления штрафов на основе показателей, которые не имеют отношения к деятельности субъекта, например, в минимальных размерах оплаты труда. Иными словами, абсолютные размеры санкций равны:

(8.1)

(8.1)

где: F- штрафы, C- величина, уплачиваемая в возмещение нанесенного ущерба.

Вместе с тем следует учитывать, что размер санкций в абсолютном выражении

может определяться как процент от оборота за определенный период, предшествующий выявленному нарушению, а также как величина, кратная сумме доказанного ущерба. Соответственно, если используется данное правило, санкции будут определяться как:

(8.2)

(8.2)

где: k-процент оборота,  -объемы оборота за год, предшествующий выявленному нарушению, n- установленный законом коэффициент кратности возмещения ущерба, W-размер ущерба.

-объемы оборота за год, предшествующий выявленному нарушению, n- установленный законом коэффициент кратности возмещения ущерба, W-размер ущерба.

Группа лиц. Введение конструкции “группа лиц” в антимонопольное законодательство обусловлено тем, что объем понятия “хозяйствующий субъект”, определение которого, как действующего закона “О конкуренции и ограничении монополистической деятельности”, так и проекта закона “о защите конкуренции”, не позволяет охватить комплекс вопросов, связанных с распределением прав контроля, влияющих на условия конкуренции. Строго говоря, в перечне видов хозяйствующих субъектов представлены коммерческие организации (которые осуществляют приносящую доход деятельность), организации саморегулирования и индивидуальные предприниматели, что дает основания проводить различия между юридическим лицом и экономической фирмой. Очевидно, что экономическая фирма может состоять из множества, например, коммерческих организаций. В свою очередь, экономическая фирма, характеризуется особенностями процессов принятия решений, контроля за их выполнением, адаптации к непредвиденным обстоятельствам, которые могут быть охарактеризованы с помощью термина “иерархия”.

Однако осмысление проблематики группы лиц в интересах антимонопольного регулирования требует обращения к вопросу о дискретных институциональных альтернативах, использующихся для организации множества трансакций. Практически все товары в современной экономике проходят несколько звеньев в технологической цепочке, прежде чем оказываются у конечного потребителя. Теоретически данные технологические цепочки могут воспроизводиться как на основе механизма конкуренции, так и внутри фирмы, а также через так называемые вертикальные ограничивающие контракты, которые в экономической теории относят к категории гибридных институциональных соглашений. Гибридные институциональные соглашения - долгосрочные контрактные отношения, предполагающие сохранение автономности (формальной самостоятельности) сторон, но предполагающие создание трансакционно – специфических мер предосторожности, препятствующих оппортунистическому поведению участников и обеспечивающих адаптацию к изменяющимся обстоятельствам в условиях неопределенности.

Гибридные формы институциональных соглашений многообразны. В частности, к ним относят: субконтракты, сети, кластеры, франчайзинг, коллективные товарные знаки, альянсы, а также партнерства и кооперативы. Причем они достаточно сильно различаются с точки зрения жесткости контроля. Именно гибридные формы институциональных соглашений представляют собой наиболее серьезный и сложный вызов конструкторам понятия “группа лиц”, а также разработчикам нормативно – правовых актов в сфере антимонопольного регулирования, поскольку вопрос о проведении демаркационной линии между множеством хозяйствующих субъектов, входящих в группу лиц, и множеством субъектов, которые, заключая друг с другом контракты (в том числе долгосрочные и / или с механизмом пролонгации), вместе с тем к группе лиц не относятся.

Доминирование на рынке. Законопроект меняет критерии определения доминирующего положения хозяйствующих субъектов на рынке. Необходимо напомнить, что доминирование само по себе не является нарушением антимонопольного законодательства. Квалификация доминирования служит необходимым условием для оценки конкретной хозяйственной практики в качестве злоупотребления доминирующим положением, которое, в свою очередь, является нарушением антимонопольного законодательства.

Действующее на настоящий момент законодательство предусматривает, что доминирующим признается положение хозяйствующего субъекта, занимающего на рынке определенного товара свыше 65% (если субъект не докажет обратное), и может быть признано положение хозяйствующего субъекта, занимающего на рынке определенного товара свыше 35%, если антимонопольный орган сможет это доказать. Иначе говоря, издержки доказательства отсутствия доминирующего положения крупного участника рынка возлагаются на него, а издержки доказательства наличия доминирования хозяйствующего субъекта среднего размера – на антимонопольный орган.

Сравнивая критерии доминирования с принятыми в зарубежном законодательстве прежде всего европейских стран, необходимо отметить, что действующее законодательство на уровне ЕС вообще не применяет количественные критерии доминирования. Доминирование связывается исключительно с “возможностью в одностороннем порядке влиять на параметры рынка”. Однако использование количественных критериев в российском законодательстве нельзя на этом основании оценивать отрицательно, учитывая необходимость экономии на издержках правоприменения.

Законопроект снижает границу, до наступления которой издержки квалификации доминирования возлагаются на антимонопольный орган – до 50%. Этот шаг выглядит вполне обоснованным. В частности, в странах ЕС рыночная доля, превышающая 50%, является достаточным основанием для возникновения гипотезы о доминировании. Разумным выглядит и отнесение к доминирующим субъектов естественных монополий, что соответствует условиям их функционирования и возможностям воздействовать на параметры рынков.

Гораздо более спорным выглядит введение в закон понятия “коллективное доминирование” как рынка, на котором действуют несколько крупных участников (суммарная доля трех участников превышает 50% или доля пяти участников превышает 70%, притом, что доля каждого из них составляет более 5%). Конкурентная политика ЕС также использует доктрину коллективного доминирования, однако несколько по – иному, чем предполагает законопроект “ О защите конкуренции”.

Во-первых, основания для определения структуры рынка как коллективного доминирования носят гораздо более комплексный характер, нежели это предусматривает законопроект. Квалификация совместного доминирования как структуры рынка, создающей стимулы к соглашениям и согласованным действиям, основана не только на показателе концентрации, но и на ряде других структурных параметров. Можно говорить, по крайней мере, о трех группах факторов, наличие которых является основанием для вывода о наличии коллективного доминирования.

К первой группе относится барьеры входа, частота взаимодействий и роль инноваций на рынке. Независимо от всех остальных наборов характеристик невозможно поддерживать соглашение о высоких ценах на рынке, где отсутствуют барьеры входа или где продавцы могут пересматривать условия продаж (в зависимости от решений других компаний) крайне редко, или на инновационном рынке. Если рынок демонстрирует хотя бы одну из названных характеристик, можно делать вывод о том, что соглашения и согласованные действия на рынке маловероятны. Совокупность высоких барьеров входа, постоянного взаимодействия компаний на рынке, низкой роли инноваций может рассматриваться как необходимое условие заключения и поддержания картельного соглашения.

Ко второй группе относятся число участников рынка, равномерность распределения рыночных долей между ними, подобие организационной структуры продавцов (в той степени, в какой оно воздействует наподобие структуры издержек), структурные связи и соглашения о кооперации. Если анализ первой группы структурных характеристик привел к выводу о возможности согласованных действий, исследование характеристик второй группы позволяет уточнить силу стимулов к ним. Важно, что структурные характеристики второй группы изменяются в результате слияний.

К третьей группе относятся такие факторы, которые в меньшей степени (или более неоднозначно) влияют на стимулы к соглашениям и согласованным действиям, с одной стороны, и в меньшей степени зависят от сделок экономической концентрации. Это степень прозрачности рынка, дифференциация продукта, направление изменения и масштабы колебаний спроса, эластичность спроса, рыночная власть покупателя, взаимодействия на многих рынках. Характеристик третьей группы необходимо учитывать при анализе конкретного рынка в том случае, когда анализ первых двух групп факторов не в состоянии дать точного ответа на вопрос о вероятности согласованных действий на данном рынке.

Разработанный законопроект не содержит указаний, обязывающих осуществлять подобный комплексный анализ структуры рынка. При этом законопроектом предусмотренный даже более “строгие” количественные критерии квалификации рынка коллективного доминирования по сравнению с практикой ЕС, где обычно требуется соблюдение следующих условий: (1) совокупная доля не ниже50% для двух, а не для трех участников рынка; (2) стабильная рыночная доля участников рынка (что указывает в том числе на наличие барьеров входа); (3) незначительная рыночная доля крупнейшего из участников, не относимых к кругу “коллективно доминирующих”.

Во-вторых, сфера применения доктрины коллективного доминирования в ЕС – в первую очередь и преимущественно сделки экономической концентрации (слияния), но не санкции за злоупотребление доминирующим положением. При анализе слияний стремление антимонопольного органа избежать формирования такой структуры рынка, при которой участники обладают сильными стимулами к “молчаливому сговору”, оправдано. Но применение к таким рынкам норм о злоупотреблении доминированием неявно основывается на знаке равенства между наличием стимулов к определенному поведению и установленным фактом этого поведения.

Внедрения доктрины “коллективного доминирования” в том виде, как она сформулирована в законе, существенно расширит число субъектов, доминирование которых не требует специальных доказательств. Покажем это, воспользовавшись данными Федеральной статистической службы о концентрации производства в России в 2000-2002 гг. (прил.) Интерпретировать результаты расчетов необходимо с многочисленными оговорками. Расчеты основаны на классификации отраслей, а не на выделении рынков для целей антимонопольного регулирования. Продуктовые рынки могут быть и уже, и шире по сравнению с классификацией отраслей. Использование информации исключительно о производстве, без учета импортно-экспортных потоков ведет к искажению данных о рыночной концентрации. Необходимо так же учитывать тот факт, что при расчете показателей концентрации Федеральная статистическая служба на тот момент использовала в качестве первичной единицы наблюдения не экономические фирмы (которые могут существовать в качестве совокупности предприятий) и даже не предприятия , а так называемые “территориально обособленные подразделения”. Наконец, расчеты неявно основаны на предположении (конечно же, совершенно недопустимом в общем случае) о том, что географические границы рынков совпадают с границами РФ. Поэтому приведенные данные существенно недооценивают масштабы рынков, которые формально соответствуют критериям “коллективного доминирования”, установленным законопроектом.

Однако даже в этом случае можно видеть (см. прил.), что отраслей, соответствующих только первому из двух вводимых критериев коллективного доминирования (суммарная рыночная доля трех продавцов не ниже 50%, а каждого из них не ниже5%), в российской промышленности достаточно много (хотя в Таблице представлен далеко не весь перечень): В течение указанного периода доля таких отраслей в объеме промышленного производства составляла 12-14%. Приведенный перечень помимо прочего заставляет задуматься и о том, на сколько данная законопроектом определение «коллективного доминирования» разумно распространять на рынке, где не доля самого крупного из производителей не суммарная доля трех крупнейших производителей не является достаточно стабильными даже на протяжении трех лет, а следовательно, можно предполагать относительно низкие барьеры входа (таких отраслей среди приведенных в таблице достаточно много).

Неадекватность содержащегося в законопроекте определения «Коллективное доминирование» смягчается теми обстоятельствами что участники рынка имеют право доказать обратное (то есть что они не являются «коллективно доминирующими» ), и что само доминирование ( в отличии от злоупотребления им) не является нарушением антимонопольного законодательства. Однако представляется не правильным возлагать бремя доказательства отсутствия коллективного доминирования на столь широкий круг компании, учитывая не совершенство правоприменение России, которая будет усугубляться сложностью самой концепции «коллективного доминирования».

Государство и конкуренция. Подход с позиции осознанной государственной политики в отношении воздействия на конкуренцию может рассматриваться как важное достоинство подготовленного законопроекта. В большинстве зарубежных стран антимонопольное законодательство не охватывает вопросы антиконкурентных действий государственных органов, что, однако, частично компенсируется развитым законодательством по отдельным важным проблемам включая государственные закупки (в том числе закупки государственных компаниях), государственную помощь распределение государством ограниченных ресурсов и т. д.В той степени, в которой требования конкуренции не учитываются соответствующими правовыми актами действующими в РФ, введение норм, нацеленных на контроль воздействия органов исполнительной власти и муниципального управления на конкуренцию, может быть обоснованным.

Законопроект поднимает множество более частных вопросов о квалификации действия государства как государственной помощи. Относится ли к государственной помощи, к примеру, налоговое освобождение? А государственные инвестиции? Государственное кредитование? Европейское законодательство предполагает применение в этом и ряде других случаев принципа «частного инвестора»: если передача средств осуществлялась на условиях, которые выгодны частному инвестору, они не рассматриваются в качестве государственной помощи. Однако такого рода критериев законопроект не вводит.

Предпринята попытка разделить все виды государственной помощи на разрешенные, запрещенные и требующие дополнительного анализа. Однако, согласно букве закона, предоставление даже заведомо разрешенных видов государственной помощи должно осуществляться «с предварительного письменного разрешения антимонопольного органа». Но и сам перечень разрешенных видов государственной помощи вызывает большие сомнения. Например, разрешенной считается помощь, не превышающая 5% годовой выручки хозяйствующих субъектов. Однако такой объем помощи, во-первых, может быть очень велик в количественном выражении, и, во-вторых, вполне достаточен, чтобы обеспечить убыточному участнику рынка прибыль, близкую и нормальную. Но вед именно в этом и состоит главный антиконкурентный эффект системы государственной помощи- сохранение не эффективных участников на рынке, что блокирует стимулы к инвестициям у эффективных конкурентов.

Удивительно, но законопроект не содержит требования прозрачности системы предоставления государственной помощи, хотя только такое условие способно раскрыть факт государственной помощи, ограничивающую конкуренцию. Никто не располагает большими стимулами к квалификации государственной помощи как к не законной, нежели конкуренты объекта помощи. В принципе не достаточное использование такого инструмента конкурентной политики как распространение информации, характерно для законопроекта в целом. На антимонопольный орган не распространяются обязательства по предоставлению данных о рассматриваемых делах и выносимых решениях без чего эффективная конкурентная политика вообще вряд ли возможна. Таким образом, разработанные законопроекты, регламентирующие государственную конкурентную политику, при многочисленных достоинствах нуждаются в дальнейшем совершенствовании. Проблемы модернизации антимонопольного законодательства остры и актуальны для современной России.

8.3 Регулирование естественных монополий

Естественная монополия возникает на рынке в том случае, когда одна крупная фирма в состоянии производить товар с более низкими издержками, нежели несколько более мелких фирм. Для естественной монополии характерно снижение средних издержек производства с увеличением выпуска при любом его объеме, так что эффективность производства крупной фирмы выше, нежели мелких фирм. Функция издержек для случая подобной технологии характеризуется свойством субаддитивности: ТС(ΣQi) < ΣТС(Qi), издержки производства данного объема меньше, когда он выпускается одной фирмой, а не несколькими.

Причинами возникновения естественной монополии могут быть:

· особенности технологии, обладающей положительной отдачей от масштаба при любом объеме выпуска. Положительная отдача от масштаба обеспечивает снижение долгосрочных средних издержек с ростом выпуска (экономию от масштаба);

· экономия на разнообразии многопродуктовой фирмы, выпускающей различные наименования продукции, используя одни и те же производственные мощности;

· недостаточная емкость рынка по сравнению с минимально эффективным выпуском.

Многопродуктовые фирмы – естественные монополии существуют в таких отраслях, как электроэнергетика, железнодорожные перевозки, телефонные услуги. Помимо собственно производства различных продуктов и предоставления разных услуг, фирмы могут считаться многопродуктовыми (и в особенности это касается телефонных компаний) благодаря тому, что предоставляемые в разное время услуги могут рассматриваться в качестве продуктов-несовершенных заменителей.

Для многопродуктовой фирмы различают два вида средних издержек:

· средние издержки производства товарного набора

, (8.3)

, (8.3)

где k- число товаров в наборе; Qi - объем выпуска 1-го товара;

· средние издержки производства товара

, (8.4)

, (8.4)

где q - объем производства всех остальных товаров.

Для многопродуктовой фирмы характерны два вида экономии:

· экономия на масштабе производства всего товарного набора или экономия на разнообразии(при увеличении числа товаров в наборе совокупные издержки товарного набора увеличиваются в меньшей пропорции), что ведет к снижению средних издержек производства товарного набора. Экономия на разнообразии порождается положительными внешними эффектами одновременного использования ресурсов при производстве различных товаров;

· экономия на масштабе производства каждого конкретного товара благодаря положительной отдаче от масштаба.

Если естественная монополия возникает благодаря экономии от масштаба производства или экономии от разнообразия (ассортимента), кривая долгосрочных средних издержек имеет так называемый «L-образный вид» (рис. 8.1 а). Кривая издержек естественной монополии, возникшей благодаря недостаточной емкости рыночного спроса, может иметь стандартный «U-образный» вид (рис. 8.1б). Кривая средних издержек, имеющая «L-образный вид», характеризуется так называемой глобальной субаддитивностью функции издержек. При стандартном виде кривой издержек существует лишь локальная субаддитивность. Во втором случае возникновение естественной монополии или демонополизация связаны с характеристиками спроса.

Если спрос на продукцию незначителен (кривая спроса D1), даже при цене, обеспечивающей лишь нормальную прибыль фирме-продавцу, объем спроса равен минимально эффективному выпуску. В этом случае фирма, уже действующая на рынке, может легко установить цену, ограничивающую вход, благодаря относительному преимуществу в издержках. Незначительное увеличение спроса (кривая спроса D2) также может не привести к входу на рынок нового продавца, поскольку средние издержки фирмы, производящей |количество Q € [Q1; Q2], будут ниже, чем средние издержки фирмы, производящей разницу между объемом рыночного спроса и этим выпуском Q2–Q1. Следовательно, возможность ограничивающего вход ценообразования благодаря относительному преимуществу в издержках сохраняется. Таким образом, даже повышение средних издержек с ростов выпуска не гарантирует отсутствие естественной монополии. Однако если функция спроса имеет вид D3, так что Qd3 = 2Qd1 отрасль теряет свойства естественной монополии. Единственный производитель уже не может полностью удовлетворить объем рыночного спроса, не потеря преимущество в издержках. Достаточно существенное повышение спроса приводит к входу на рынок новых фирм-продавцов.

Итак, демонополизация может произойти в результате увеличена рыночного спроса. Если же возникновение естественной монополии вызвано технологическими особенностями, демонополизация произойдет в результате изменения технологии (рис. 8.2а и 8.26) при неизменном уровне спроса. В этом случае вероятность демонополизации тем выше, чем ниже объем инвестиционных расходов, необходимый для изменения технологии (снижения минимально эффективного выпуска ил замедления роста средних издержек с увеличением объема выпуска).

В первом случае естественная монополия разрушается благодаря снижению минимально эффективного выпуска, с одной стороны, и минимального уровня средних издержек с другой. Объем рыночного спроса при цене Р1, равной минимальному значению средних издержек, лишь незначительно превосходит величину минимально эффективного выпуска. Вторая фирма, которая попыталась бы войти на рынок, не смогла бы производить товар с более низкими издержками, нежели фирма, уже действующая на рынке. После снижения минимально эффективного выпуска объем рыночного спроса при цене Р2 позволяет действовать в отрасли двум фирмам, производящим количество, несколько превышающее минимально эффективный выпуск.

Во втором случае, при первоначальной форме «U-образной» кривой средних издержек, крупная фирма, производящая количество (Q1 + Q2) обладает преимуществом в издержках перед фирмой, которая могла бы попытаться войти на рынок, производя количество Q2. После изменения характера кривой средних издержек крупная фирма теряет преимущество: естественная монополия разрушается, в отрасли могут действовать по крайней мере две фирмы, производящие количество, близкое к минимально эффективному выпуску.

Однако даже если единственная фирма способна производить выпуск, удовлетворяющий весь рыночный спрос, более эффективно (с более низким уровнем средних издержек), это не означает, что она всегда в состоянии одновременно предотвратить вход потенциальных конкурентов, удовлетворить всех платежеспособных покупателей и покрыть свои затраты. Барьер входа, возникающий благодаря относительному преимуществу в издержках, обеспечивает устойчивость естественной монополии только в том случае, если необратимые издержки входа достаточно высоки, а время, необходимое потенциальному конкуренту для проникновения на рынок, продолжительно. Такая естественная монополия называется устойчивой. На устойчивость и неустойчивость естественной монополии оказывает существенное воздействие государственное регулирование.

Методы ценообразования на продукцию естественных монополий

Схемы установления цен на продукцию естественной монополии имеют цель снижения потерь общественного благосостояния от монопольной власти, не жертвуя производственной эффективностью. Рассмотрим преимущества и недостатки основных моделей государственного ценообразования.

· Ценообразование по предельным издержкам.

Ценой, обеспечивающей Парето-эффективное равновесие на рынке, является цена, равная предельным издержкам. Однако при назначении цены на уровне предельных издержек фирма-естественная монополия будет получать нормальную (экономическую) прибыль только в случае постоянной (убывающей) отдачи от масштаба производственной функции. Если же отдача от масштаба положительная, средние издержки снижаются и при любом объеме выпуска превышают предельные, назначение цены, обеспечивающей Парето-эффективный выпуск («первое лучшее»), должно сопровождаться субсидированием фирмы со стороны государства (рис. 8.3).

Изменение общественного благосостояния по сравнению с нерегулируемой естественной монополией складывается из следующих компонентов:

· рост потребительского излишка благодаря снижению цены до уровня предельных издержек;

· снижение прибыли естественной монополии;

· сумма субсидии, необходимая для безубыточности естественной монополии.

В нашем случае положительный эффект ценообразования по предельным издержкам превосходит отрицательный, ценообразование на уровне предельных издержек приводит к повышению благосостояния по сравнению с рынком нерегулируемой монополии. Рост благосостояния достигается путем его перераспределения в пользу потребителей продукции естественной монополии, за счет, во-первых, прибыли фирмы-естественной монополии, во-вторых, налогоплательщиков, в том числе тех, кто не потребляет конкретную продукцию. Такая модель ценообразования теоретически могла бы быть эффективной. Однако в реальной жизни выбору оптимальной цены и оптимального объема субсидии препятствуют, с одной стороны, асимметричность информации между фирмой-естественной монополией и регулирующими органами об уровне издержек, с другой стороны, проблемы, связанные с введением новых налогов. Потери благосостояния от повышения налогов государство редко способно - если вообще когда-либо способно - компенсировать выигрышем от осуществления отраслевой политики. В немалой степени это связано с высокими издержками, необходимыми для административного перераспределения средств через бюджет. Кроме того, государственное субсидирование порождает проблему мотивации менеджеров: если менеджеры знают, что убытки неизбежны и будут возмещены государством, они перестают стремиться к минимизации издержек. В результате выигрыш общества от установления низких цен на уровне предельных издержек может даже не компенсировать потери производственной эффективности. Поскольку источником государственного субсидирования являются налоги, государственное субсидирование сопровождается в этом случае непомерным ростом налогового бремени.

Большинство применяемых в практике современных экономических систем схем ценообразования на продукцию естественной монополии используют принцип не «первого лучшего», а «второго лучшего». Такова, к примеру, схема ценообразования по Рамсею.

· Цена Рамсея («социально справедливая» цена) для однопродуктового монополиста.

Принципом установления социально справедливой цены служит максимизация потребительского выигрыша при условии безубыточности деятельности естественной монополии (рис. 8.4).

Это требует выбора такого уровня цены, чтобы фирма могла получать нормальную прибыль, лишь производя выпуск, равный объему спроса на ее продукцию. Результатом установления цены на уровне «социально справедливой» является чистый выигрыш общественного благосостояния. Таким образом, достигается субоптимальное распределение ресурсов: хотя цена выше предельных издержек, потери общественного благосостояния минимизированы. Тем не менее многие проблемы, указанные нами в связи с ценообразованием по предельным издержкам, сохраняют свою силу и для «социально справедливой» цены. Это относится к асимметрии информации об уровне издержек, создающей стимул к завышению отчетного уровня затрат естественной монополии.

Кроме того, ценовое регулирование естественной монополии предполагает, что производитель должен не только возместить свои издержки, но и получить доход, соответствующий альтернативной ценности использования капитала. Практически оценка уровня нормальной доходности для естественной монополии чрезвычайно затруднена. Довольно сложно определить уровень риска, соответствующий положению естественной монополии, и следовательно, величину премии за риск. Дополнительные проблемы связаны с тем, что уровень хозяйственного риска естественной монополии преимущественно зависит от осуществляемой государством политики.

Поскольку условия спроса и издержек подвержены постоянным изменениям, регулируемая цена требует постоянной корректировки. Чем более неопределенными, а следовательно, более изменчивыми, являются условия внешней экономической среды, тем чаще должны проводиться подобные корректировки. Но чем чаще происходит пересмотр регулируемой цены, тем меньше у фирмы стимулов вводить технические усовершенствования, способные понизить издержки производства с тем, чтобы выиграть на разнице между уровнем цены и уровнем реальных издержек. Выбирая периодичность пересмотра регулируемых цен, государственные органы сталкиваются с дилеммой: эффективность размещения ресурсов или эффективность производства (чем короче интервалы между пересмотрами цен, тем в большей степени ценовые рычаги способствуют эффективному размещению ресурсов, но тем ниже стимулы к эффективным управленческим решениям и производству).

· Цена Рамсея для многопродуктового монополиста.

Проблема выбора уровня цены для многопродуктовой естественной монополии сложнее. Принцип «второго лучшего» требует, чтобы на все производимые товары были установлены цены, обеспечивающие максимизацию потребительского выигрыша за вычетом затрат на производство продукции, - причем так, чтобы естественные монополии не несли убытков.

Определение такого уровня цен описывается следующей задачей. Предположим, что монополист производит товары с независимым спросом (перекрестная эластичность близка к нулю). Обратные функции спроса на n товаров:

Pi = Pi (qi), i = 1, 2,…,n. (8.5)

Общая выручка многопродуктовой фирмы составляет:

TR (q1, q2,…qn) = ∑Pi (qi)qi, i = 1, 2,…,n (8.6)

а функция издержек товарного набора:

TC (q1, q2,…qn) = TC (q) (8.7)

Цель государства - максимизировать выигрыш, выбирая соответствующий объем выпуска, при ограничении безубыточности монополиста (сбалансированного бюджета). Чистый общественный выигрыш для каждого продукта определяется как разница совокупного выигрыша и объема издержек:

(8.8)

(8.8)

Целью государственного ценообразования служит максимизация чистого выигрыша для всех продуктов, производимых фирмой-естественной монополией [ ] при ограничении безубыточности производства товаров ΣPi (qi)qi = TC(q) Решая задачу методом множителей Лагранжа, получаем, что оптимальные цены на продукт многопродуктового монополиста удовлетворяющие условию:

] при ограничении безубыточности производства товаров ΣPi (qi)qi = TC(q) Решая задачу методом множителей Лагранжа, получаем, что оптимальные цены на продукт многопродуктового монополиста удовлетворяющие условию:

, (8.9)

, (8.9)

где: МСi - предельные издержки производства 1-го товара; Еdi - показатель ценовой эластичности спроса на 1-й товар; λ - множитель Лагранжа.

Интуитивно ценообразование по Рамсею следует логике, по которой система цен тем лучше,чем меньше объем спроса на каждый товар из производимого монополией набора отклоняется от объема спроса, соответствующего ценообразованию по предельным издержкам. По этой логике действительно наиболее существенное отклонение цены от предельных издержек допустимо для товаров с наименьшей ценовой эластичностью спроса. Однако здесь государственное ценообразование наталкивается на соображения социального характера. Известно, что в доходах малообеспеченных домохозяйств расходы на товары с неэластичным рыночным спросом занимают большую долю, чем в доходах домохозяйств с высоким уровнем дохода. Следовательно, ценообразование по Рамсею усугубляет неравенство распределения реальных доходов.

· Ценообразование по издержкам пиковой нагрузки. Модель ценообразования по издержкам

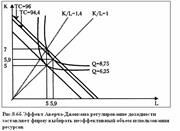

пиковой нагрузки разработана для таких регулируемых государством отраслей, где нагрузка вслед за объемом спроса меняется в течение сезона, недели или дня. Схема ценообразования, помимо общей цели достижения максимума общественного благосостояния, должна заинтересовать компании в создании производственных мощностей, m m m достаточных для удовлетворения «пикового» объема спроса.

Предположим, что технология имеет постоянную отдачу от масштаба в долгосрочном периоде и постоянную отдачу от ресурса в краткосрочном. Тогда совокупные издержки будут зависеть от выбранного уровня производственной мощности так, как это показано на рис. 8.5.