Комплексный бизнес-план и роль анализа в разработке и мониторинге его основных показателей

Тема 3 Комплексный бизнес-план и роль анализа в разработке и мониторинге его основных показателей

3.1 Функции и принципы планирования на предприятии

Мировой опыт подтверждает, что распределение ограниченных ресурсов и производимой продукции может эффективно осуществляться тремя способами:

на основе рыночной саморегуляции;

системой плановых адекватных механизмов;

путем одновременного использования рыночных и плановых принципов.

Не случайно автор японского экономического чуда С. Окиото настойчиво указывал на необходимость комбинирования рыночных механизмов и государственного планирования и регулирования.

Планирование вообще как величайшее достижение человеческого разума является практически естественным и необходимым элементом поведения людей и в быту и на производстве. Труд человека всегда предполагает осознанную целенаправленную деятельность по достижению желаемого результата, образ (план, проект) которого он идеально имеет в самом начале любой работы, в том числе и в бизнесе. Так же известно, что самоорганизация не есть первичное свойство вещей, как дезорганизация (хаос) и требует особой заботы - управления, важнейшая функция которого состоит в планировании.

Поэтому планирование можно рассматривать как проектирование процесса создания из беспорядка порядка и повышения его степени, который уменьшает неопределенность (или энтропию) в данном случае системы предпринимательства.

Рекомендуемые материалы

Планирование производственной и коммерческой деятельности не только возможно, но и жизненно необходимо для всех организационно-правовых форм предприятий. Рынок не подавляет и не отрицает плановость вообще, а только перемещает ее в основном в первичное производственное звено – предприятия и их объединения.

Не разделительная дезинъюкция «план или рынок», а интегративная формула «и рынок и план» по своей сути более полно отвечает как личным интересам бизнесменов, так и общим региональным и государственным задачам подъема экономики и ускоренного выхода из кризиса.

Многочисленными специальными исследованиями в США выявлена высокая положительная корреляция между планированием в рыночных условиях и успешным ведением бизнеса. Достоверно известно, что при планировании своей деятельности предприятия имеют значительно более высокие экономические результаты, чем без систематического планирования.

Поэтому всякий, кто всерьез хочет заниматься предпринимательской деятельностью и получать прибыль в рыночной среде, должен иметь хорошо продуманный и всесторонне обоснованный детальный план - документ, определяющий стратегию и тактику ведения бизнеса, выбор цели, техники, технологии, организации производства и реализации продукции.

На уровне предприятий осуществляется не только стратегическое (долгосрочное) самопланирование, но и детальная разработка оперативных (текущих) планов по каждому подразделению и даже рабочему месту. В календарных планах (месячных, декадных, квартальных, полугодовых) детально конкретизируются цели и задачи, поставленные перспективным и среднесрочным планом. Календарные планы производства включают сведения о заказах, обеспеченность их материальными ресурсами, степень загрузки производственных мощностей и их использование с учетом сроков исполнения каждого заказа. В них также предусматриваются расходы на реконструкцию имеющихся мощностей, замену оборудования, обучение работников и др.

В самом общем случае план - это образ чего-либо, модель желаемого будущего или система мер, направленная на достижение поставленных целей и задач. Бизнес-план, как один из наиболее распространенных в настоящее время видов планов, представляет

собой:

- рабочий инструмент предприятия для организации своей работы;

- развернутую программу (рационально организованных мер, действий) осуществления бизнес-проекта, предусматривающую оценку расходов и доходов;

- документ, характеризующий основные стороны деятельности и развития предприятия;

- результат исследования и обоснования конкретного направления деятельности предприятия на определенном рынке.

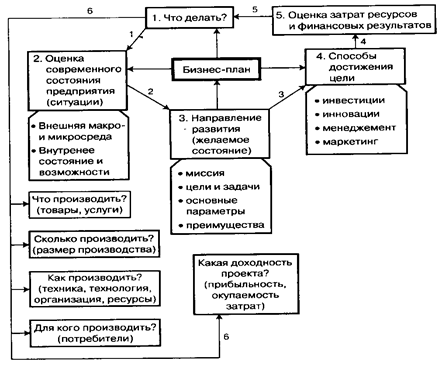

Любой бизнес-план должен давать убедительные ответы для предприятия и его возможных партнеров по крайней мере на пять основных вопросов (рисунок 3.1):

|

Рисунок 3.1 – Назначение бизнес-плана и его основные элементы

Бизнес-планирование, как необходимый элемент управления выполняет в системе предпринимательской деятельности ряд важнейших функций, среди которых наибольшее значение имеют следующие:

- инициирование - активизация, стимулирование и мотивация намечаемых действий, проектов и сделок;

- прогнозирование - предвидение и обоснование желаемого состояния предприятия в процессе анализа и учета совокупности факторов;

- оптимизация - обеспечение выбора допустимого и наилучшего варианта развития предприятия в конкретной социально-экономической среде;

- координация и интеграция - учет взаимосвязи и взаимозависимости всех структурных подразделений предприятия с ориентацией их на единый общий результат;

- безопасность управления - обеспечение информацией о возможных рисках для своевременного принятия упреждающих мер по уменьшению или предотвращению отрицательных последствий;

- упорядочение - создание единого общего порядка для успешной работы и ответственности;

- контроль - возможность оперативного отслеживания выполнения плана, выявления ошибок и возможной его корректировки;

- воспитание и обучение - благоприятное воздействие образцов рационально спланированных действий на поведение работников и возможность обучения их, в том числе и на ошибках;

- документирование - представление действий в документальной форме, что может быть доказательством успешных или ошибочных действий менеджеров предприятия.

При разработке бизнес-планов необходимо соблюдать основополагающие принципы планирования, которые создают предпосылки для успешной деятельности предприятия в конкретной экономической среде (таблица ).

Основополагающие принципы планирования тесно связаны между собой и в конечном счете ориентируют предпринимателей на всестороннее обоснование плановых показателей и достижение наилучших социально - экономических результатов предприятия. Они определяют содержание и ориентацию плановой работы на всех стадиях обоснования проекта и его последовательной реализации.

Кроме перечисленных базовых принципов в процессе планирования обычно учитываются и общеэкономические принципы: научности, приоритетности, динамичности, директивности, эффективности, комплексности и др.

Таблица 3.1 - Основные принципы внутрифирменного планирования

| Принципы | Содержание |

| 1 | 2 |

| Необходи-мость | 1 Обязательное применение планов в любой сфере деятельности является рациональным поведением людей. 2 Прежде чем действовать, каждый должен знать, что он хочет и может. |

| Непрерыв-ность | Процесс планирования на предприятии должен осуществляться постоянно путем: б) скользящего планирования - по истечении части планового периода составляется обновленный план, в котором увеличивается горизонт планирования, а на оставшийся период план может уточняться в связи с появлением непредусмотренных ранее изменений внешней среды или внутренних возможностей и ориентации предприятия. |

| Эластич-ность и | Приспособление первоначальных планов к изменяющимся условиям осуществляется путем: а) введения плановых резервов по основным показателям; б) применения эвентуального (на случай) планирования для различных ситуаций и распределения данных; в) использования оперативных планов для учета возникающих изменений среды; г) использования альтернативных планов. |

Продолжение таблицы 3.1

| Единство и | Системность достигается тремя основными способами: 1 Наличием общей (единой) экономической цели и взаимодействием всех структурных подразделений предприятия по горизонтальному и вертикальному уровням планирования. 2 Все сопряженные частичные планы структурных единиц предприятия и сфер деятельности (производства, сбыта, персонала, инвестирования и др.) во взаимосвязи должны составлять общий сводный план ее социально-экономического развития. 3 Включения в план всех факторов, имеющих значение для принятия решений. |

| Точность и детализа-ция | 1 Любой план должен быть составлен с достаточно высокой степенью точности для достижения поставленной цели. 2 По мере перехода от оперативных краткосрочных к средне- и долгосрочным стратегическим планам точность и детализация планирования соответственно может уменьшаться вплоть до определения только основных целей и общих направлений развития предприятия. |

| Экономич-ность | 1 Расходы на планирование должны соизмеряться с получаемым от него выгодами. |

| Оптималь-ность | 1 На всех этапах планирования должен обеспечиваться выбор наиболее эффективных вариантов решений. 2 Выражается в максимизации прибыли и других результативных показателей предприятия и минимизации затратных, при прогнозируемых ограничениях. |

| Связь уровней управления | Достигается тремя способами: |

| Участие | 1 Активное участие персонала в процессе планирования усиливает его мотивацию поведения 2 Планирование для себя психологически и экономически |

| Холизм (сочетание координа-ции и инте-грации) | Чем больше структурных единиц и уровней управления предприятием, тем целесообразнее (эффективнее) планировать в них одновременно и во взаимозависимости. |

3.2 Роль анализа в разработке и мониторинге основных плановых показателей

Каждый день в процессе деятельности хозяйствующего субъекта его руководители принимают различные решения, касающиеся как текущей, так и перспективной деятельности предприятия. Всякий раз принятое решение основывается на результатах более или менее развернутого и формализованного анализа.

Цена ошибок, допущенных при разработке планов разных уровней, достаточно высока, поэтому весьма важным оказывается проводимый заблаговременно глубокий и всесторонний анализ целей предприятия и путей их достижения.

Наличие хорошо разработанного плана позволяет активно развивать предпринимательство, привлекать инвесторов, партнеров и кредитные ресурсы. Он дает также возможность:

- определить пути и способы достижения поставленных целей;

- максимально использовать конкурентные преимущества предприятия;

- предотвратить ошибочные действия;

- отследить новые тенденции в экономике, технике и технологии и использовать их в своей деятельности;

- доказать и демонстрировать обоснованность, надежность и реализуемость проекта;

- смягчить влияние слабых сторон предприятия;

- определить потребность в капитале и денежных средствах;

- своевременно принять защитные меры против разного рода рисков;

- полнее использовать инновации в своей деятельности;

- объективнее оценивать результаты производственной и коммерческой деятельности предприятия;

- обосновать экономическую целесообразность направления развития предприятия (стратегия проекта).

Одновременно план является руководством к действию и исполнению. Он используется для проверки идей, целей, для повышения эффективности управления предприятием и прогнозирования результатов деятельности. По мере реализации и изменения обстоятельств план может уточняться путем корректировок соответствующих показателей. Постоянное приведение бизнес-плана в соответствие с новыми условиями дает возможность использовать его в качестве инструмента оценки практических результатов работы предприятия.

Анализ является необходимой предпосылкой разработки эффективного плана. Он нацелен на получение, обобщение объективной информации о состоянии предприятия.

В практике планирование, как важнейшая функция управления, выступает в форме творческой деятельности людей по обоснованию предстоящих действий и определению наиболее эффективных способов достижения поставленных целей в сфере бизнеса.

В отличие от импровизации и спонтанного поведения, планирование предполагает тщательную подготовку принимаемых решений путем всесторонней оценки различных вариантов действий в прогнозируемых условиях и ограничениях.

Сам процесс планирования состоит из поиска, анализа, синтеза, сравнения и выбора.

В технологическом отношении планирование, как процесс научной и практической деятельности, в виде последовательности взаимосвязанных действий проходит в несколько этапов:

- определение целей планирования - желаемого состояния предприятия и его положения на рынке;

- анализ проблем - фактического исходного положения дел и по окончании планового периода;

- поиск альтернатив - выявление возможных вариантов развития по различным сценариям;

- определение потребности в ресурсах и способов достижения поставленных целей, объемов производства и др.;

- оценка - проведение оптимизационных расчетов и обоснование экономических показателей;

- оформление плана в виде единого документа.

Анализ планов разных уровней, а также экспертиза всей системы планирования на предприятии является залогом успешного выполнения планов. Анализ системы планирования подразумевает проведение экспертизы по нескольким направлениям.

1) Технический анализ.

Являются ли предусмотренные планом значения экономических показателей технически обоснованными?

Для ответа на этот вопрос анализируется местоположение предприятия, его филиалов и подразделений, наличие и потребность в технологическом оборудовании, обоснованность графиков ввода инженерных и производственных сооружений в действие, соответствие их техническим и экологическим стандартам и нормам, уровень квалификации специалистов.

2) Коммерческий анализ.

В ходе коммерческого анализа необходимо ответить на два основных вопроса:

- каковы перспективы рынка сбыта продукции, которую производит или намерено производить предприятие?

- сможет ли предприятие приобрести то количество ресурсов, которое необходимо для полной реализации производственных планов, т.е. каковы перспективы рынка сырья?

Таким образом, роль коммерческого анализа заключается в прогнозировании спроса на продукцию и будущих цен на нее (см. тему 5).

3) Институциональный анализ.

Важную роль при планировании деятельности играет оценка той организационной, правовой, политической обстановки, в рамках которой будет осуществляться эта деятельность.

В ходе институционального анализа проводится оценка следующих аспектов деятельности предприятия:

- выявление и описание различных элементов институциональной среды, изучение нормативной базы, отношения с местными властями, партнерами и контрагентами;

- разработка политики предприятия в области заключения договоров и контроля за их исполнением;

- выработка рекомендаций по оптимизации организационной структуры предприятия, определение роли и ответственности руководителей разного ранга в реализации производственных программ и планов;

- оценка возможных политических рисков, с которыми может столкнуться предприятие.

4) Социальный анализ.

Социальный анализ исходит из предпосылки, что предприятие не может действовать изолированно, оно всегда существует в определенном населенном пункте и в той или иной степени влияет на жизнь людей.

Основными аспектами социального анализа являются:

- социокультурные и демографические характеристики населения, затрагиваемого деятельностью предприятия;

- приемлемость целей предприятия и планируемых способов их достижения для местной культуры и соответствие их социальным нормам;

- заинтересованность местного населения в деятельности предприятия и готовность людей участвовать в реализации его планов развития.

5) Экологический анализ.

Экологический анализ в системе планирования на предприятии позволят выявить те виды продукции и деятельности, а также те подразделения, законодательные требования к которым в области экологии наиболее жестки.

В результате экологического анализа выявляются не только факторы воздействия на окружающую среду, но и стоимость мер по минимизации вредных последствий на нее работы предприятия.

6) Экономический и финансовый анализ.

Анализ экономических и финансовых аспектов будущей деятельности предприятий является центральной частью всех процедур, связанных с планированием.

Экономический и финансовый анализ планов развития позволяет связать воедино все выгоды и издержки будущей деятельности предприятия, причем не только для него самого, но и для государства и общества.

Для оперативного контроля за деятельностью предприятия используется анализ отклонений. Под отклонениями понимается отступления от плановых (бюджетных) показателей, допущенные в ходе производственной деятельности.

Для того, чтобы анализ отклонений дал действенные результаты, предварительно следует выяснить, какие составляюшие отклонений обусловлены производственными причинами, а какие – ошибками планирования.

Это позволит менеджерам сконцентрировать свои усилия на контроле за производством, а сотрудникам, разрабатывающим бюджеты, еще раз пересмотреть нормативы и усовершенствовать процесс планирования.

3.3 Этапы, структура комплексного бизнес-плана и организация разработки бизнес-плана

Бизнес-план – это подробный, четко структурированный и тщательно подготовленный документ, описывающий, к чему стремится предприятие, как оно предполагает добиться поставленных целей и как будет выглядеть после их достижения.

Он является проверенным инструментом повышения доходности предприятий в условиях конкуренции и свободного предпринимательства. Всем участникам бизнес-план дает необходимую информацию для анализа и оценки предпринимательства с точки зрения его разумности, реалистичности, перспективности и результативности.

При анализе рекомендуется исследовать пять основных функций управления: маркетинг, производство, финансы, управление персоналом и административную деятельность.

Формирование бизнес-плана, идеи создания новой или существенного изменения уже действующей фирмы проходит несколько этапов, которые можно укрупнять или детализировать в разной степени:

1) Определение миссии (философии) фирмы;

2) Формулирование цели и задач проекта;

3) Установление общей структуры бизнес-плана;

4) Сбор необходимой информации, разработка нормативов;

5) Составление бизнес-плана (процесс планирования.

На первом этапе подготовки бизнес-плана определяется миссия (философия, видение предприятия) - краткое описание хозяйственной единицы, ее основных целей, предназначения, сферы деятельности, норм поведения и роли в решении социальных задач региона, общества (рисунок).

Предприятие в данном случае выступает в виде системы и понимается как:

- производитель товаров (услуг, работ) для обеспечения рынка;

- социальная организация, в которой сотрудники могут проявлять и развивать свои способности и удовлетворять потребности;

- конкурент другим товаропроизводителям;

- социальная единица, учитывающая интересы всего общества;

- часть рыночной многоукладной экономики.

Миссия коммерческих организаций в России обычно формируется очень просто и весьма прямолинейно - максимум прибыли, но потребителей продукции (услуг) предприятия размер его прибыли не только не представляет интереса, но более того - их цели противоположны. Любое предприятие является открытой системой и успешно развиваться оно может только в случае, если будет удовлетворять определенный спрос потребителей, находящихся за его пределами во внешней среде.

Фундаментальными истоками миссии предприятия являются его принципы и этика. Они выступают в качестве основополагающих правил действий, отражающих совокупность универсальных общественных требований к поведению сотрудников фирмы.

Миссия должна быть выражена в сравнительно простых определениях и в удобной для восприятия форме, часто это бывает лозунг:

- «Осуществляя прогресс, служить всему миру» (фирма «Сони»);

- «Рынок – это ответственность всех и каждого» («Проктер энд Гембл») и т.д.

Второй этап - определение целей разработки бизнес-плана.

Цель - это будущее желаемое состояние предприятия, мотив или повелитель поведения и действий его работников. В США до 98% всех неудач в бизнесе связано с отсутствием у предпринимателей ясных целей.

В системе бизнеса цель выполняет пять функций:

- инициативы - сопоставление существующего и желаемого состояния фирмы, мотива действий;

- критерия принятия решения - оценки информации и выбора альтернатив, приоритетов в бизнесе;

- инструмента управления - руководящие требования к действиям, определение направлений бизнеса;

- координации - обеспечение бесконфликтных отношений лиц, принимающих решения, согласование работ специализированных подразделений;

- контроля - сопоставление оперативного состояния показателей хозяйственной деятельности с целевым их уровнем.

В отличие от миссии, цели выражают более конкретные направления деятельности предприятия. Любое предприятие, как сложная социально - экономическая система, имеет многоцелевой характер. В процессе функционирования организации наряду со стратегическими целями обычно одновременно решают большое количество тактических и оперативных. С чисто экономическими тесно связаны социальные, технические и организационные задачи.

В отличие от миссии, цели выражают более конкретные направления деятельности предприятия. Любое предприятие, как сложная социально - экономическая система, имеет многоцелевой характер. В процессе функционирования организации наряду со стратегическими целями обычно одновременно решают большое количество тактических и оперативных. С чисто экономическими тесно связаны социальные, технические и организационные задачи.

1-й уровень

декомпозиции

(по содержанию)

2-й уровень

2-й уровень

детализации

(функциональный)

3-й уровень

(по структурным

подразделениям)

4-й уровень

(по рабочим

местам)

Рисунок 3.2 – Дерево целей предприятия

На третьем этапе, после определения миссии, целей, стратегии предприятия, устанавливается общая структура бизнес-плана.

На объем и структуру бизнес-плана влияют размеры предприятия и поставленные задачи. Для небольших фирм обычно составляют план упрощенной структуры - из двух частей: краткого описания проекта и основной части, содержащей более подробные расчеты и обоснования.

Такая его структура вызвана тем, что резюме часто адресуется внешнему потребителю, к которому предприниматель обращается с предложением о партнерском участии или с просьбой о кредитах. Объем бизнес-плана вместе с расчетной документацией обычно не превышает 50 страниц машинописного текста, но может быть и значительно меньше. Крупные проекты требуют более масштабных исследований и объем их значителен.

С учетом отечественного и зарубежного опыта может быть рекомендована следующая примерная структура бизнес-плана:

Титульный лист.

1. Меморандум о конфиденциальности.

2. Резюме.

3. Описание отрасли.

4. Характеристика предприятия (фирмы).

5. Выбор деятельности (товара, услуги, работы).

6. План маркетинга.

7. Производственный план.

8. Организационная структура предприятия.

9. Финансовый план и бюджет предприятия.

10. Анализ рисков.

11. Организационный план.

12. Приложения.

На титульном листе обычно указывают:

- наименование проекта (плана);

- место его подготовки;

- авторы проекта и наименование, адрес, телефоны предприятия;

- имена учредителей;

- назначение бизнес-плана и его пользователи.

Меморандум конфиденциальности составляется с целью предупреждения всех лиц о неразглашении содержащейся в плане информации и использование ее исключительно в интересах фирмы, представившей проект.

Резюме – краткое изложение основных положений предполагаемого плана, включающий следующие принципиальные данные:

- идеи, цель и суть проекта;

- особенности предлагаемых товаров (работ, услуг) и их преимущества в сравнении с аналогичной продукцией конкурентов;

- стратегии и тактика достижения поставленных целей;

- квалификация персонала и особенно ведущих менеджеров;

- прогноз спроса, объемы продаж (работ, услуг) и суммы выручки в ближайшие периоды;

- планируемая себестоимость продукции и потребность финансирования;

- ожидаемая чистая прибыль, уровень доходности и срок окупаемости затрат;

- основные факторы успеха – описание способов действий и мероприятий.

Описание отрасли – анализ текущего состояния и перспектив развития избранной отрасли бизнеса, включая характеристику:

- ее сырьевой базы;

- сегмента (ниши) рынка и доли предприятия на нем;

- потенциальных клиентов и их возможностей;

- региональной структуры производства;

- основных фондов и их структуры;

- инвестиционных условий.

Характеристика предприятия – включает полный перечень сведений о предприятии:

- краткая экономико-географическая и историческая справка;

- дата образования и сведения о развитии предприятия;

- размер уставного капитала и его распределение между учредителями;

- реквизиты предприятия (ИНН, полное и сокращенное наименование, почтовый и юридический адрес, организационно–правовая форма, коды статистики, банковские реквизиты и т.п.).

Выбор вида деятельности (товара, работы, услуги) – характеристика предлагаемого на рынок товара (услуги), описание полезного эффекта при приобретении данного товара (услуги), анализ целесообразности освоения нового товара (услуги).

План маркетинга – центральный раздел бизнес-плана, имеющий следующее содержание:

- исследование рынка;

- анализ товарной политики предприятия;

- прогнозирование спроса;

- выбор стратегии и тактики ценообразования;

- определение элементов коммуникации маркетинга (товародвижение, его каналы сбыта, реклама и т.п.);

- оценка конкурентоспособности продукции и предприятия;

- определение рисков и путей их снижения;

- управление маркетингом.

Производственная программа – формируется на основе плана сбыта выпускаемой продукции и проектируемых производственных мощностей предприятия и содержит:

- схему производственного (технологического) процесса;

- формирование материальной базы производства: расчет необходимых площадей, оборудования, материальных и трудовых ресурсов и т.д.;

- определение альтернативных источников снабжения сырьем и материалами,

- возможности снижения прямых и накладных расходов;

- смету расходов и калькуляцию себестоимости продукции.

Организационная структура предприятия – определение типа, схемы управления предприятием, направленной на установление четких взаимосвязей между его подразделениями: определяется количество и размер цехов, их взаимоподчиненность, размеры и организационная структура обслуживающих и управленческих подразделений, а также администрации.

Финансовый план и бюджет предприятия – раздел бизнес-плана, позволяющий четко определить инвестиции (потребность и источники финансирования) и производственные издержки. Этот раздел является ключевым с точки зрения эффективности плана (проекта) и сроков возврата заемных средств (срока окупаемости вложенных средств).

На основании данных финансового плана предприятие получает представление о доходности предлагаемых инвестиций, потребностях в финансовых ресурсах, источниках их поступлений и расходов.

В системе бизнес-планов финансовый план вбирает в себя результаты расчетов планов производства и маркетинга. Финансовый план состоит из пяти основных расчетов:

- смета объема реализации продукции;

- баланс денежных поступлений и расходов;

- план прибылей и убытков;

- плановый бухгалтерский баланс;

- расчет безубыточной продажи товаров.

Анализ рисков позволяет на основе качественной и количественной оценки возможных событий определить пути нейтрализации отрицательного воздействия этих событий на эффективность производства. Снижение рисков в финансово-хозяйственной деятельности зависит от квалификации, опыта, интуиции, инициативы менеджеров предприятия.

Организационный план – реалистичный календарный план (деловое расписание) проведения важнейших видов работ (заключение контрактов, разработка документации, строительство, пуск производства, набор рабочей силы и т.п.) с указанием даты начала и окончания каждого мероприятия, ответственных лиц и возможных корректировок в случае отклонения от графика.

Приложения – исходные экономические, технические и другие данные по организации производства, прейскуранты, заключения, таблицы и иная документация, на которую есть ссылки в бизнес-плане.

Применительно к конкретному проекту (случаю) структуру бизнес-плана можно уточнять - укрупнять разделы или, напротив, детализировать. Но в любом случае надо хорошо структурировать план - весь материал разделить на главы и небольшие по объему параграфы, четко выделить основные положения, иллюстрировать наглядными схемами и таблицами.

Четвертый этап бизнес-планирования состоит в сборе информации, необходимой для разработки каждого раздела плана. Это важная и весьма трудоемкая часть плановой работы. Источниками информации могут служить специальные отраслевые справочники, нормативы проектных организаций, специализированные фирмы, материалы статистических органов, специальных исследований и наблюдений, знания высококвалифицированных экономистов, консультантов, а также работники предприятия, хорошо знающие внутреннюю среду предприятия и свое дело.

Следующий, пятый этап планирования - непосредственная разработка отдельных разделов и оформление всего бизнес-плана в виде единого документа. Немаловажное значение имеет внешний вид и оформление бизнес-плана.

Все процессы и этапы планирования на предприятии взаимосвязаны и зависят друг от друга. В совокупности они составляют определенную систему планирования, которые можно классифицировать по степени определенности условий, временной ориентации разработчиков плана, типу целей, методам обоснования и другим признакам.

При организации разработки бизнес-плана предварительно определяют:

- объекты планирования - предприятие в целом, структурные подразделения или отдельные направления деятельности, определение общих целей, потенциала, программ и действий;

- разработчиков плана - ответственные работники фирмы, специализированные функциональные службы, внешние консультанты или определенная их комбинация;

- средства планирования - калькуляторы, компьютерная техника и ее программное обеспечение;

- порядок составления планов: одновременная разработка всех частных планов в единой модели или последовательное согласование (координация) частных планов и их объединение в общий проект;

- методы планирования - обычные традиционные приемы (таблицы. графики и т.п.) и современные компьютерные специальные программы.

На практике применяют три схемы организации работ по составлению планов:

- сверху вниз;

- снизу вверх по иерархической структуре предприятия;

- круговым способом (встречное планирование).

При планировании сверху вниз плановые стратегии разрабатываются на высшем уровне управления - определяются цели, основные направления и главные хозяйственные задачи развития предприятия, механизм их реализации, проводится взаимоувязка всех плановых предложений. Затем эти цели, задачи и показатели по мере продвижения на более низкие уровни структуры предприятия в более детализированной и конкретной форме включаются в планы подразделений. На этом этапе технологического планирования устанавливаются пропорции и объемы производства по всем видам выпускаемой продукции. После согласования плановых заданий с конкретными исполнителями они окончательно утверждаются высшим руководством предприятия.

При схеме организационных работ по составлению планов снизу вверх, следуя иерархии предприятия, планирование осуществляется от планов на местах и планов подразделений к общему плану путем согласований, объединений и корректировок. Низшие организационные единицы - участки, цехи - составляют подобные планы, которые объединяются на верхней ступени, образуя в итоге общий единый план предприятия.

Встречное планирование объединяет оба предыдущих способа. В процессе сверху вниз осуществляется предварительное планирование по главным целям и составление общего плана на уровне управления предприятием. На более низких уровнях происходит конкретизация этих планов.

Затем начинается обратный ход планирования снизу вверх. При этом в план встраиваются более эффективные решения и устраняются разногласия между частями единого объекта планирования. В соответствии с обстоятельствами может быть осуществлен многократный интернативный процесс согласования плана.

3.4 Нормирование и его роль в разработке бизнес-планов

Разработка бизнес-плана осуществляется на основе системы технико-экономических показателей, норм и нормативов. Важное значение в планировании имеют технико-экономические нормы и нормативы.

Норма - мера затрат труда и расхода сырья, энергии, материалов и т. д. в абсолютном измерении на производство единицы продукции (работы, услуги) при заданных нормальных средних условиях.

Норматив - относительные показатели степени использования средств производства при современной технике и технологий, прогрессивной организации труда и высокой квалификации персонала.

В практике планирования применяют шесть основных групп норм и нормативов:

1) Удельные нормы материальных затрат сырья, материалов, комплектующих изделий, энергии и т. д.

2) Нормативы использования орудий труда - машин, оборудования, инструментов, механизмов.

3) Организационные нормативы - длительность рабочего периода, времени обращения, объем незавершенного производства, запасы сырья, продолжительность освоения проектных мощностей и др.

4) Нормы качества продукции - соответствие стандартам.

5) Нормы окупаемости затрат и прибыльности производства.

6) Нормы труда:

- нормы затрат времени - количество рабочего времени на единицу продукции (работ, услуги);

- норма численности - количество работников соответствующей квалификации, необходимых для выполнения планируемого объема работ;

- норма времени обслуживания - рабочее время, для обслуживания объекта;

- норма выработки - объем работы (штук, метров, кг и т.д.). который планируется выполнить в единицу времени (час, смену и т.д.);

- норма обслуживания - количество машин, единиц, оборудования, рабочих мест, площади и др. производственных объектов, закрепленных за одним или группой работников.

Нормы и нормативы должны быть обоснованы технически, экономически и физиологически.

Техническая обоснованность норм состоит в учете влияния факторов на продолжительность выполнения работ при среднем уровне умения работника и интенсивности труда.

Экономическая обоснованность состоит в обеспечении равной и оптимальной напряженности норм.

Физиологическая обоснованность - соответствие регламенту труда и отдыха, санитарно-гигиеническим условиям.

В процессе планирования применяют два основных метода установления норм - аналитический и суммарный (рисунок 3.3).

Рисунок 3.3 - Методы установления норм

3.5 Финансовый план и система его показателей. Бюджет предприятия

В условиях рыночной экономики возрастает потребность в перспективном, текущем и оперативном финансовом планировании на предприятиях для сохранения устойчивого финансового положения и повышения их рентабельности.

Финансовое планирование необходимо для финансового обеспечения расширенного кругооборота производственных фондов, достижения высокой результативности производственно-хозяйственной деятельности, создания условий обеспечивающих платежеспособность и финансовую устойчивость предприятия.

В рыночных условиях финансовое планирование должно ориентироваться на конъюнктуру рынка, учитывать вероятность наступления определенных событий и одновременно вырабатывает модели поведения предприятия при изменении ситуации с материальными, трудовыми и финансовыми ресурсами.

Финансовое планирование заключается в расчете объема финансовых ресурсов по источникам формирования и направлениям целевого использования в соответствии производственными и маркетинговыми показателями предприятий на планируемый период.

Целью финансового планирования является обеспечение производственного процесса необходимыми источниками финансирования. Другими словами финансовое планирование - это определение возможных объемов финансовых ресурсов, капитала и резервов на основе прогнозирования величины финансовых показателей.

Финансовое планирование позволяет решить следующие основные задачи:

- какими денежными средствами может располагать предприятие;

- каковы источники их поступления;

- достаточно ли средств для выполнения намечаемых заданий;

- какая часть средств должна быть отчислена в бюджет, банкам и другим кредиторам;

- какова потребность в инвестициях и в привлеченных средствах;

- как должна распределяться прибыль предприятия;

- как соблюдаются интересы кредиторов и других инвесторов;

- как обеспечивается реальная сбалансированность планируемых расходов и доходов предприятия на принципах самоокупаемости и самофинансирования.

Различают следующие способы финансового планирования:

1) нормативный

На основе установленных финансовых норм и технико-экономических нормативов рассчитываются потребность хозяйствующего субъекта в финансовых ресурсах и их источники. Такими нормами являются ставки налогов, ставки тарифов, сборов и взносов, нормы амортизационных отчислений, нормы оборотных средств.

2) расчетно-аналитический

Плановые показатели рассчитываются на основе:

- анализа достигнутой величины финансовых показателей, принимаемых за базу;

- индексов их изменения в плановом периоде.

3) оптимизация плановых решений: разработка вариантов плановых расчетов, с тем чтобы выбрать из них наиболее оптимальный.

При оптимизации плановых решений могут применяться разные критерии выбора:

- максимум прибыли (дохода) на денежную единицу вложения капитала;

- максимум сохранности финансовых ресурсов, т.е. минимум финансовых потерь;

- минимум текущих затрат;

- минимум вложений капитала при наибольшей эффективности результата;

- максимум полученной прибыли.

Финансовое планирование требует широкого использования экономико-

математического моделирования наряду с ранее применявшимися способами расчетов финансовых показателей. Экономико-математическое моделирование позволяет найти количественное выражение взаимосвязей между финансовыми показателями и факторами, их определяющими.

Повышение уровня научного обоснованного планирования требует разработки нескольких вариантов планов исходя из различных условий и путей развития предприятия с последующим отбором оптимального варианта финансового плана.

Финансовое планирование на предприятиях осуществляется на 5 лет, год или квартал. В соответствии с этим существуют перспективные (стратегические, в том числе 5-летние), текущие и оперативные планы.

Перспективный финансовый план определяет важнейшие показатели, пропорции и темпы расширенного воспроизводства. Перспективный финансовый план обычно является коммерческой тайной предприятия.

Текущее финансовое планирование включает в себя годовой баланс доходов и расходов, сметы образования и расходования фондов денежных средств: фонда оплаты труда; фонда средств, направляемых на развитие и совершенствование производства (фонда накопления); фонда средств, направляемых на социальные нужды; резервных и других фондов.

|

Рисунок 3.4 - Многомерная структура планируемой на предприятии информации

Текущие финансовые планы разрабатываются на основе перспективных планов путем их конкретизации и детализации. Производится конкретная увязка каждого вида вложений или фонда и источника их финансирования.

Оперативное финансовое планирование заключается в составлении и использовании платежного календаря — подробного финансового документа, отражающего оперативный денежный оборот предприятия. Поскольку весь оборот проходит через расчетный, текущий, валютный и ссудные счета, то в нем представлено движение денежных средств по их поступлению и использованию.

Платежный календарь обеспечивает оперативное финансирование, выполнение расчетных и платежных обязательств, фиксирует происходящие изменения в платежеспособности предприятия, позволяет отслеживать состояние собственных средств, а также привлекать в необходимых случаях банковский или коммерческий кредит.

Составление и использование платежного календаря является реализацией распределительной и контрольной функций финансов предприятия. При сравнении квартальных платежных календарей выявляются тенденции и проблемы в деятельности предприятия. Результаты анализа используются для разработки очередного текущего финансового плана.

Финансовый план является важнейшим элементом бизнес-плана, составляемого как для обоснования конкретных инвестиционных проектов, а также для управления текущей и стратегической финансовой деятельностью.

Раздел бизнес-плана — финансовый план включает следующие документы:

- прогноз объемов реализации;

- баланс денежных расходов и поступлений;

- таблицу доходов и затрат;

- прогнозируемый баланс активов и пассивов предприятия;

- расчет точки достижения безубыточности.

Составление финансового плана может проходить три этапа:

- анализ ожидаемого исполнения финансового плана текущего года;

- рассмотрение и изучение проектируемых производственных, маркетинговых показателей, на основе которых будут рассчитываться плановые финансовые показатели;

- разработка проекта финансового плана.

Разработка финансового плана начинается с расчетов показателей доходной, затем расходной его части. Важнейшими расчетами, производимых при разработке бизнес-плана, являются следующие:

1) Расчет объема реализации продукции.

На основе прогнозов объемов продаж отдельных товаров формируется смета объема продаж. Обычно прогноз на первый год дается помесячно, на второй -поквартально, на третий - в целом.

В разработке бизнес-плана главную задачу представляет маркетинг – анализ сбыта и управления объемом продаж, лежащий в основе управления производством и реализации продукции.

Используются следующие методы исследования рынка продаж:

а) Эвристические методы прогнозирования, основанные на усреднении сведений, полученных путем опроса специалистов:

O + 4 ´ M + П

N =

N =

6

где О – оптимистическая оценка;

М – средняя оценка;

П – пессимистическая оценка;

N – прогноз объема продаж.

б) Трендовое прогнозирование по отдельным товарам или группам близких товаров.

N = N тек. ´ t

где t – темп роста, который находится из выражения

t = N тек. / N пред.

где N тек. – значение показателя текущего года;

где N пред. – значение показателя предыдущего периода.

Если имеется динамика за ряд лет, можно использовать показатель темпа роста, полученный путем усреднения

n

t = Ö t1´ t2 ´ ... ´ tn

t = Ö t1´ t2 ´ ... ´ tn

в) Факторный анализ, позволяющий используя корреляционные и регрессивные зависимости, найти зависимости объема ожидаемых продаж от основных факторов, оказывающих на него влияние:

N = X0 ´ å ji ´ Х i

где X0 – постоянная составляющая (может отсутствовать);

ji - значение коэффициента, определяющего влияние i-го фактора и рассматриваемый показатель;

Х i - значение i-го фактора.

г) Пробный маркетинг(выполняется для новых изделий), при котором производится небольшая партия товаров, на реализации которой изучается возможный спрос.

Объектом маркетингового анализа является:

- потребитель, мотивы поведения которого на рынке представляют предмет исследования;

- свойства товара, для которого строится диаграмма жизненного цикла;

- конкуренты, в связи с чем приобретаются и исследуются товары конкурентов.

Расчет 2) Баланс денежных поступлений и расходов

Баланс денежных поступлений и расходов позволит оценить, сколько денег необходимо вложить в бизнес в разбивке по времени, проверить синхронность поступления и расходования денежных средств, а значит проверить будущую ликвидность предприятия.

Баланс доходов и расходов средств состоит из четырех разделов:

1) доходы и поступления средств;

2) расходы и отчисления;

3) кредитные взаимоотношения;

4) взаимоотношения с бюджетом.

По всем этим разделам осуществляется балансовая взаимоувязка доходов и расходов как по каждому разделу, так и по финансовому плану в целом. Главная цель этого баланса – проверка синхронности поступления и расходования денежных средств, и как результат, определение будущей ликвидности.

Примерная форма такого баланса представлена в таблице 3.2.

Таблица 3.2 - Укрупненная схема платежного баланса

| Доходы | Сумма | Расходы | Сумма |

| Доходы и поступления средств Получение кредитов Ассигнования Общий объем полученных финансовых ресурсов | Расходы и отчисления Погашение кредитов, уплата процентов Платежи в бюджет Общий объем распределенных финансовых ресурсов |

Статьи баланса могут быть разукрупнены, что позволит учесть особенности финансирования конкретного предприятия.

После составления такого баланса выбирают стратегию получения необходимых денежных средств. Наиболее распространено финансирование через кредиты, однако банки охотнее выдают деньги под расширение уже действующего производства, т.к. материальным обеспечением кредита могут выступать все активы предприятия.

В целях финансирования можно привлекать акционерный и партнерский капитал, что тоже достаточно выгодно при правильной организации управления таким капиталом. Управление финансами фирмы осуществляет финансовый менеджер по двум направлениям:

1) Управление активами.

Руководитель определяет соотношение, тип и состав активов на балансе предприятия, поддерживает конечные оптимальные уровни текущих и фиксированных активов. Текущие активы – это наличность, ценные бумаги, которые по первому требованию могут быть реализованы на рынке, сюда входят и материально- производственные запасы. Фиксированные активы - это земля, сооружения, оборудование, транспортные средства, долгосрочно арендованные средства.

2) Управление пассивами.

Выявляется оптимальное соотношение краткосрочных и долгосрочных финансовых ресурсов, определяются наиболее выгодные финансовые ресурсы. Выгодность финансовых ресурсов зависит от ряда факторов: экономической конъюнктуры, финансовой политики государства и т.д. Оборотные фонды фирмы есть разница между текущими активами и текущими пассивами (счета, расписки, подлежащие оплате и проценты по кредитам). Долгосрочные фонды – лизинг и долгосрочные кредиты.

Расчет 3) Расчет доходов и затрат (план прибыли и затрат)

Таблица расчета доходов и затрат (план прибылей и затрат) может быть составлена по форме, приведенной в таблице 3.3. Таблица доходов и затрат покажет, как будет формироваться и изменяться прибыль.

Таблица 3.3 - Расчет доходов и затрат

| Показатели | Вариант 1 | Вариант 2 | Вариант 3 |

| Оборот Себестоимость (производственная) Брутто (валовая) прибыль Общие издержки (общехозяйственные) Прибыль Остаток готовой продукции |

|

|

|

Расчет 4) Плановый баланс активов и пассивов

На основе результатов расчета объемов выпуска продукции производится расчет активов (при действующем техническом уровне). Затем проводится расчет пассивов. При этом добиваются сбалансированности расчетов, что обычно достигается использованием кредитов (таблица 3.4).

Таблица 3.4 – Примерный баланс доходов и расходов предприятия

| № | Код | Сумма | |

| 1 | 2 | 3 | 4 |

| 1 | ДОХОДЫ И ПОСТУПЛЕНИЯ СРЕДСТВ В том числе: | 01 02 | |

| 2 | Прибыль от прочей реализации продукции 08 | 08 | |

| 3 | Доходы от внереализационных операций 09 | 09 | |

| 4 | Долгосрочные кредиты 10 | 10 | |

| 5 | Долгосрочные займы | 11 | |

| 6 | Доходы от первоначального выпуска акций | 12 | |

| 7 | Целевое финансирование и поступления из бюджета | 13 | |

| 8 | Целевое финансирование и поступления из | 14 |

Продолжение таблицы 3.4

| 9 | Безвозвратная финансовая помощь | 15 | |

| 10 | Прочие доходы и поступления | 16 | |

| ИТОГО доходов и поступлений | 17 | ||

РАСХОДЫ И ОТЧИСЛЕНИЯ СРЕДСТВ | |||

| 1 | Затраты на реализованную продукцию, работы, услуги | I8 | |

| 2 | Налог на добавленную стоимость, уплаченный за товары | 19 | |

| 3 | Долгосрочные финансовые инвестиции | 20 | |

| 4 | Капитальные вложения | 21 | |

| 5 | Пополнение оборотных средств | 22 | |

| 6 | Арендная плата | 23 | |

| 7 | Отчисления в резервный фонд | 24 | |

| 8 | Отчисления от прибыли в фонды экономического | 25 | |

| 9 | Выплаченные дивиденды | 26 | |

| 10 | Отчисления на благотворительные цели | 27 | |

| 11 | Погашение долгосрочных кредитов | 28 | |

| 12 | Погашение долгосрочных займов | 29 | |

| 13 | Налог на добавленную стоимость, перечисляемый в бюджет | 30 | |

| 14 | Акцизный сбор | 31 | |

| 15 | Налог с прибыли | 32 | |

| 16 | Налог на землю | 33 | |

| 17 | Налог на транспортные средства | 34 | |

| 18 | Плата за волу | 35 | |

| 19 | Взносы в целевые государственные фонды | 36 | |

| 20 | Уплата процентов по кредитам | 37 | |

| 21 | 0статок средств, предназначенных на инвестиции | 38 | |

| 22 | Прочие расходы и отчисления | 39 | |

| ИТОГО расходов и отчислений | 40 |

Расчет 5) Условия безубыточности

Анализ безубыточности производства и реализации продукции проводится по методу CVP (затраты - объем - прибыль).

По каждому товару определяется порог рентабельности (находится критическая точка), то есть точка безубыточности производства или реализации продукции.

Порог рентабельности можно определить графическим или аналитическим методами.

Графический метод основан на построении графика зависимости себестоимости (затрат) и дохода от количества единиц выпущенной продукции.

Аналитический метод определения порога рентабельности базируется на исследовании формализованной зависимости выручки от уровня постоянных и переменных расходов.

Основным результатом финансового планирования является формирование прогнозной финансовой отчетности (финансовых бюджетов):

- прогнозного баланса (бюджета по балансовому листу - ББЛ);

- прогнозного отчета о прибылях и убытках (бюджета прибылей и убытков -БПУ);

- бюджета движения денежных средств (БДДС).

Наличие прогнозной финансовой отчетности позволяет провести анализ и диагностику прогнозного финансового состояния предприятия и скорректировать при необходимости текущие планы, если прогнозное состояние окажется неудовлетворительным.

По БДДС определяются прогнозные денежные потоки, размер и график дополнительно требуемого финансирования. Построение БПУ дает возможность определить прогнозируемую выручку, затраты, налоги, прибыль, рентабельность.

Наконец, анализ прогнозного баланса позволяет рассчитать ликвидность, плечо финансового рычага, размер собственных оборотных средств, и, исходя из этого, оценить удовлетворительность прогнозного баланса с различных точек зрения.

Наконец, анализ прогнозного баланса позволяет рассчитать ликвидность, плечо финансового рычага, размер собственных оборотных средств, и, исходя из этого, оценить удовлетворительность прогнозного баланса с различных точек зрения.

Рисунок 3.6 - Основной (сводный) бюджет

Построить финансовые бюджеты достаточно легко, если менеджеры определились со стратегией предприятия, сформировали продуктово-ассортиментную программу и обоснованный план продаж, определены также планируемые инвестиции и составлен бюджет инвестиций.

Формируя далее бюджет производства и набор структурированных бюджетов затрат, необходимых для обеспечения производства и реализации товаров (услуг), финансовые аналитики имеют большую часть необходимых данных для построения финансовых бюджетов.

Такой комплекс операционных (производственных) и финансовых бюджетов называется основным, или сводным, бюджетом (master budget).

3.6 Сметное планирование и основные сметы финансового плана

Бизнес-план является технико-экономическим обоснованием коммерческого дела. Главным инструментом его разработки является сметное планирование.

Смета – это форма планового расчета, которая определяет подробную программу действий предприятия на предстоящий период.

Сметное планирование включает два этапа:

1) планирование – определение будущих целей;

2) мониторинг (сопровождение) – анализ текущей хозяйственной деятельности, то есть того, как в течение планового периода производится выполнение запланированных решений.

Сметы составляются на год в целом с поквартальной (или помесячной) разбивкой. Различают два подхода к расчетам смет:

1) Разработка сметы «с нуля». Применяется в случаях, когда проектируется новое предприятие или когда предприятие меняет профиль работы.

2) Планирование от достигнуто. Применяется в случаях, когда профиль работы предприятия не изменяется.

При разработке бизнес – плана составляются следующие сметы:

- смета продаж;

- смета производства;

- смета прямых материальных затрат;

- смета расходов на оплату труда производственного персонала;

- смета накладных общепроизводственных расходов;

- смета себестоимости реализованной продукции;

- смета прибылей и убытков;

- смета капитальных затрат;

- смета движения денежных средств;

- смета статей актива и пассива и т.д.

1) Смета продаж

Эта смета обычно составляется в первую очередь. Оценка выручки в денежном выражении служит основой, на которой базируются все другие сметы. Объем продаж оказывает существенное влияние на факторы, связанные с формированием текущей прибыли.

Смета продаж обычно включает в себя информацию:

1) о предполагаемых объемах реализации по каждому товару;

2) ожидаемую цену единицы каждого товара.

Эти данные обычно классифицируются по регионам и по существующим представительствам предприятия.

При оценке предполагаемого объема продаж в натуральном выражении отправным пунктом обычно служит прошлогодний объем продаж. Эта величина изменяется в текущем году с учетом факторов, непосредственно влияющих на реализацию, например, величины товаров, заказанных, но не отгруженных, планируемой рекламной компании, экономической конъюнктуры в отрасли и в экономике в целом, производственных мощностей, ценовой политики и результатов рыночных исследований. Для оценки воздействия этих фондов на прошлогодний объем продаж может использоваться статистический анализ. Такой анализ позволяет установить математическую зависимость между продажами предшествующего периода и факторами, определяющими будущие объемы продаж.

Получив предполагаемый объем продаж в натуральном выражении, можно затем прогнозировать выручку путем умножения предполагаемого объема продаж на ожидаемую цену единицы товара. Сравнение фактических продаж со сметными по видам продукции, регионам и представительствам предприятия будут показывать разницу между этими двумя величинами.

.

Таблица 3.5 - Смета продаж на год

| Товар и регион | Объем продаж в натуральном выражении, единицы продукции | Цена единицы продукции, ден. ед. | Всего продаж, ден. ед. |

| Товар Х Регион А Регион Б Регион В

Товар У Регион А Регион Б Регион В Всего выручки от реализации | 528000 208000 162000 158000 280000 111600 78000 89600 | 9,90 9,90 9,90 16,50 16,50 16,50 | 5227200 2059200 1603800 1564200 4620000 1841400 1300200 1478400 9847200 |

2) Смета производства.

Объем производства, соответствующий сметному объему продаж и необходимой величине материальных запасов, определяется в смете производства. Сметный объем производства в натуральном выражении складывается из ожидаемого объема продаж плюс необходимая величина материальных запасов на конец года минус материальные запасы на начало года. Смета производства выглядит следующим образом (таблица).

Таблица 3.6 - Смета производства на год

| Единицы продукции | Продукт Х | Продукт Y |

| Объем продаж | 528000 | 280000 |

| Плюс необходимое количество запасов на конец года | 80000 | 60000 |

| Итого | 608000 | 340000 |

| Минус величина запасов на начало года | 88000 | 48000 |

| Итого объем производства | 520000 | 292000 |

Объемы производства должны быть тщательно сверены со сметой продаж с тем, чтобы гарантировать сбалансированность производства и продаж в течение периода.

3) Смета прямых материальных затрат

Данные об объемах производства, содержащиеся в смете производства, вместе с данными о прямых материальных затратах составляют смету материальных затрат.

Количество необходимых для производственного процесса основных материалов определяется как:

1) ожидаемая величина необходимых в производстве материалов;

плюс

2) желательная величина запасов на конец года;

минус

3) запасы материалов на начало года.

Необходимое количество основных материалов затем умножается на ожидаемую цену единицы материала, с тем чтобы определить общую сумму прямых материальных затрат.

Таблица 3.7 - Смета прямых материальных затрат

(натур. ед.)

| Основные материалы | |||

| А | Б | В | |

| Количество, необходимое для производства: Товара Х Товара У Плюс необходимое количество запасов на конец периода Итого Минус величина запасов на начало периода Итого количество материалов для закупки Цена единицы материала, ден. ед. Итого прямые материальные затраты, ден. ед. Всего прямые материальные затраты, ден. ед. | 390000 146000 80000 616000 103000 513000 0,60

307800 | 292000 40000 332000 44000 288000 1,70

489600 | 520000 294200 120000 934200 114200

820000 1,00

820000 1617400 |

Своевременность поставок материалов зависит от четкости взаимодействия между отделом снабжения и производственным отделом и позволяет удерживать величину материальных запасов в разумных пределах.

4) Смета затрат (себестоимости реализованной продукции)

Эта смета составляется на основе ожидаемых величин товарных запасов, а также сводных данных по натуральным и стоимостным оценкам из смет прямых материальных затрат, затрат по оплате труда и накладных расходов.

Смета себестоимости реализованной продукции на год

(ден. ед.)

1) Запасы готовой продукции

на начало периода 1 095 600

2) Незавершенное производство

на начало периода 214 400

3) Прямые материальные затраты:

- запасы основных материалов

на начало периода 250 800

- закупки основных материалов 1 617 400

- стоимость имеющихся в наличии

основных материалов 1 868 200

- минус запасы основных

материалов на конец периода 236 000

- стоимость основных материалов,

израсходованных в производстве 1 632 200

4) Прямые расходы на оплату труда

основного персонала 2 984 400

5) Общепроизводственные расходы 2 089 080

6) Итого производственные расходы

(стр. 3+4+5) 6 705 860

7) Незавершенное производство за весь

период (стр. 2+6) 6 920 080

8) Минус незавершенное производство

на конец периода 220 000

9) Себестоимость произведенной

продукции (стр. 7-8) 6 700 080

10) Себестоимость продукции,

готовой к реализации (стр. 1 + 9) 7 795 680

11) Минус запасы готовой продукции

на конец периода 1 195 000

12) Себестоимость реализованной

продукции (стр. 10-11) 6 660 680

5) Смета прибылей и убытков.

Смета прибылей и убытков составлена на основе данных содержащихся в сметах продаж, себестоимости реализованной продукции и текущих расходов. При этом добавляется информация о прочих прибылях, прочих расходах и величине налога на прибыль.

Смета прибылей и убытков содержит в сжатой форме прогноз всех прибыльных операций предприятия и тем самым позволяет менеджерам проследить влияние индивидуальных смет на годовую смету прибылей. Если сметная чистая прибыль необычно мала по сравнению с объемом продаж или собственным капиталом, необходимы дополнительный анализ всех составляющих сметы и ее пересмотр.

Смета прибылей и убытков на год

(ден. ед.)

Выручка от реализации 9 847 200

Себестоимость реализованной продукции 6 660 680

Валовая прибыль 3 246 520

Текущие расходы: 1 885 000

- расходы по реализации 1 190 000

- общие расходы 695 000

Прибыль от основной деятельности 1 361 520

Прочие доходы:

- доходы от процентов 98 000

Прочие расходы:

- расходы по выплате процентов 90 000

Итого результат от прочей деятельности + 8 000

Прибыль до уплаты налога 1 369 520

Налог на прибыль (24 %) 328 680

Чистая прибыль 1 040 840

6) Смета движения денежных средств

Смета движения денежных средств (денежных потоков) включает ожидаемый приход и расход денежных средств в течение дня, недели, месяца, квартала, года и т.д.

Ожидаемое сальдо денежных средств на конец периода сравнивается с минимальной суммой денежных средств, которая должна постоянно поддерживаться.

Минимальная денежная сумма представляет собой своего рода буфер, который позволяет спасти положение при ошибках в управлении движением наличных средств и в случае непредвиденных обстоятельств.

Таблица 3.8 - Смета денежных средств на 3 месяца

(ден. ед.)

| Январь | Февраль | Март | |

| 1 | 2 | 3 | 4 |

| Денежные поступления: | 867000 | 897800 | 714000 |

| продажи за наличные | 168000 | 185000 | 115000 |

| поступления по счетам к оплате | 699000 | 712800 | 572000 |

| другие источники (выпуск ценных бумаг, доходы от процентов и т.д.] | - | - | 27000 |

| Денежные расходы: | 738400 | 872200 | 916800 |

| производственные расходы | 541200 | 557000 | 536000 |

| текущие расходы | 150000 | 151 200 | 140800 |

| капитальные затраты | 144000 | 80000 | |

| прочие расходы (выплаты налога на прибыль и т.д.) | 47000 | 20000 | 160000 |

| Рост (уменьшение] наличных денежных средств | 128600 | 25600 | (-202 800) |

| Денежные средства на начало месяца | 280000 | 408600 | 434200 |

| Денежные средства на конец месяца | 408600 | 434200 | 231400 |

| Минимальная сумма денежных средств | 300000 | 300000 | 300000 |

| Излишек (недостаток) | 108600 | 134200 | (-68 600) |

3.7 Сбалансированность показателей бизнес-плана и оптимизация прибыли

Основные финансовые показатели бизнес-плана: прибыль, рентабельность, капиталоотдача, капиталоемкость продукции, затраты на производство - должны быть увязаны между собой и сбалансированы с показателями производства и реализации продукции.

Сбалансированность финансовых показателей с затратами на производство и объемом продаж (реализации) может быть осуществлена различными способами:

- с помощью составления обобщенной сметы прибылей и убытков и баланса доходов и расходов;

- методом расчета критической точки (порога рентабельности) производства и реализации продукции (метод CVP: затраты - объем - прибыль), позволяющего обосновать величину безубыточного объема продаж;

- методом предельного анализа, позволяющего определять величину максимальной прибыли исходя из равенства предельного дохода (прироста выручки на единицу продукта) предельным издержкам (приросту затрат на единицу продукта);

- методом производственной функции (типа функции Кобба—Дугласа), позволяющим прогнозировать ожидаемые показатели хозяйственной деятельности по факторам затрат труда и капитала;

- методом построения двойного бюджета, позволяющим разделять в плане бюджет предприятия на текущий и стратегический.

Особое внимание в бизнес-планировании уделяется показателям прибыли.

В процессе составления баланса доходов и расходов следует проверить взаимоувязку планируемых сумм расходов и отчислений с источниками покрытия их соответствующими доходами и поступлениями средств, предусмотренных в первом разделе баланса доходов и расходов.

После определения всех статей баланса доходов и расходов и подведения

итога по каждому разделу проверяется степень сбалансированности между

ними. Для этого итоги первого раздела сравниваются с итогами второго раздела

баланса доходов и расходов. При этом эти итоги должны быть равными.

Если нет равенства между ними, то необходимо пересмотреть расходы и отчисления

в сторону уменьшения или изыскать дополнительные источники доходов и

поступлений средств.

Таким образом, в процессе финансового планирования производится конкретная увязка каждого вида расходов и отчислений с источником финансирования.

В целях проверки правильности составления баланса доходов и расходов составляется проверочная (шахматная) таблица к финансовому плану (таблица 3.9). В ней по горизонтали показываются направления использования средств, а по вертикали — источники (т.е. расходы и поступления).

Таблица составляется путем заполнения сначала итоговых показателей по расходам и доходам, затем по каждой статье расходов указываются соответствующие источники финансирования.

Такая таблица позволяет сбалансировать доходы и расходы по статьям, выявить целевой характер использования доходов и поступлений, определить резервы получения денежных средств.

Таблица 3.9 - Проверочная (шахматная) таблица к финансовому плану

Величина прибыли предприятия является управляемым параметром. Управлять прибылью необходимо на всех стадиях производственно-коммерческого цикла, начиная от закупок сырья и материалов и кончая сбытом продукции. Эффективность управления прибылью возрастает в направлении, обратном движению производственно-технологического процесса.

Проблема оптимизации прибыли неоднозначна. С одной стороны, прибыль должна быть как можно больше, потому что это финансовый результат, характеризующий достижение конечных целей бизнеса, повышение его инвестиционных возможностей и привлекательности. С другой стороны, показывать в отчетах большую прибыль не выгодно, потому что возрастают налогооблагаемая база и сумма налога. Отсюда возникает проблема оптимизации прибыли.

Оптимизация прибыли осуществляется в бизнес-плане с помощью различных методов.

1) Предельный анализ и оптимизация прибыли, издержек и объема производства

Объем производства продукции, цена продукта и издержки (затраты на производство продукции) находятся в определенной функциональной зависимости друг от друга. Поэтому получение максимальной прибыли возможно при определенных соотношениях этих величин. При принятии решений, нацеленных на увеличение прибыли предприятия, необходимо учитывать предполагаемые величины предельного дохода и предельных издержек.

Предельный доход — это прирост выручки от реализации на единицу прироста количества производимого продукта.

Введем следующие условные обозначения:

Q - количество товара (продукта);

р - цена единицы товара;

р х Q - доход (выручка) от реализации товара;

С - издержки производства (затраты);

R - прибыль от реализации.

Тогда стремление получить максимум прибыли может быть представлено в формальном виде следующей функцией:

R = (pxQ) - C ® max.

Применение предельного дохода к этой функции дает соотношение

dR _ d (р х Q) dC _ d (р х Q) dC

--- = ------------ - ----- = 0 или ----------- = -------

dQ dQ dQ dQ dQ

dC d (р х Q)

где ---- - предельные издержки; ----------- - предельный доход.

dQ dQ

Отсюда следует: чтобы прибыль была максимальна, необходимо равенство предельных издержек и предельных доходов. Это соотношение позволяет найти оптимальный размер объема производства при известных (или заданных) функциях спроса Р = ¦ (Q) и издержек С = g (Q).

Пример анализа оптимальности объема производства по предприятию.(по таблице 3.10).

Анализ зависимости между ценой продукта и его количеством в динамике позволяет выбрать для функции спроса линейную форму зависимости вида

р = а0 + а1 ´ Q.

По методу наименьших квадратов определяются неизвестные параметры а0 и а1 на основе составления и решения системы нормальных уравнений вида

n ´ а0 + а1 ´ å Qi = å pi

а0 ´ å Qi + а1 ´ å Qi 2 = å pi ´ Qi

где n — число наблюдаемых лет;

pi - цена i-й единицы продукта;

Qi - количество i-й продукции в натуральном выражении.

Таблица 3.10 - Исходные данные для предельного анализа

| Показатели | Базисный | Годы | ||||

| 1-й | 2-й | 3-й | 4-й | 5-й | ||

| Производство продукции | 19ХХ | 2002 | 2177 | 2417 | 2605 | 2695 |

| Цена единицы продукта | 5375 | 5506 | 5513 | 5066 | 4760 | 4764 |

| Затраты (издержки произ- | 8342 | 8412 | 9650 | 9870 | 9944 | 10137 |

| Выручка от реализации | 10611 | 11024 | 12008 | 12234 | 12401 | 12840 |

| Прибыль (R). тыс. руб. | 2269 | 2612 | 2353 | 2364 | 2457 | 2703 |

После проведения расчетов получим эмпирическую функцию спроса

р = 7651 — 1,076 х Q

Таблица 3.11 - Сравнительные данные объемов производства по результатам предельного анализа

| Показатель | Фактически | Оптимум | Отклонения |

| Производство продукции в натуральном выражении (Q), шт. | 2695 | 3554 | +859 |

| Цена единицы продукта (р), руб. | 4764 | 3827 | -937 |

| Затраты (издержки) по полной себестоимости (С), тыс. руб. | 10137 | 10296 | +149 |

| Выручка от реализации (р х Q), тыс. руб. | 12840 | 13601 | +761 |

| Прибыль (R). тыс. руб. | 2703 | 3315 | +612 |

Анализ зависимости между издержками и количеством выпускаемой продукции в динамике позволяет для функции издержек выбрать также линейную форму связи вида

С = b0 + b1 х Q.

Неизвестные параметры b0 и b1 также находятся по методу наименьших квадратов на основе составления и решения системы нормальных уравнений вида

n ´ b0 + b1 ´ å Qi = å Ci

b0 ´ å Qi + b1 ´ å Qi 2 = å Ci ´ Qi

где условные обозначения соответствуют принятым ранее. В окончательном виде имеем следующую эмпирическую функцию издержек:

С= 3887 + 2,082 х Q.

Теперь проведем расчеты предельного дохода и предельных издержек

и, сравнивая их, найдем величину оптимального выпуска продукции:

P = 7651 - 1,076 ´ Q;

С = 3887 + 2,082 ´ Q;

р ´Q = 7651 х Q - 1,076 ´ Q2

d (p ´ Q) dC

----------- = 7651- 2,152 х Q; ------- = 2,082;

dQ dQ

7651 -2,152 х Q = 2,082, т.е. Q = 3554.

Оптимальный объем выпуска продукции составляет 3554 шт.

Зная размер выпуска, можно определить цену продукта, выручку, прибыль и издержки производства. Результаты расчетов представлены в таблице. В ней для сравнения приведены также фактические данные предприятия за 5-й год.

Применение предельного анализа показывает, что у предприятия имеются возможности увеличить прибыль на 612 тыс. руб. за счет увеличения объемов производства и реализации продукции.

При этом затраты предприятия возрастут всего на 149 тыс. руб., или на 1,46%. Оптимальная цена продукта составит 3827 руб., что ниже фактической цены на 937 руб., или на 19,7%. Следовательно, предприятие может в перспективе придерживаться стратегии, направленной на рост объемов выпуска и реализации продукции, однако при этом необходимо сохранить достигнутый уровень затрат на производство.

2) Метод производственной функции

Другой, более сложный математический метод прогнозирования будущих величин затрат на производство и реализацию продукции, а также объема реализации - производственная функция Кобба-Дугласа:

Y = A0 ´ X1A1 ´ X2(1 – A1)

где Y - индекс производства;

X1 - затраты труда;

X2 - затраты капитала;

A0, A0 - коэффициенты (0 < А < 1 ).

Первым шагом является логарифмирование уравнения:

ln Y= ln A0 + A1´ ln X1 + (I – A1) ´ ln X2

Используя данные на начало и конец отчетного периода, получаем два уравнения:

ln Y н = ln A0 + A1´ ln X1н + (I – A1) ´ ln X2н

ln Y к = ln A0 + A1´ ln X1к + (I – A1) ´ ln X2к,

где Y н, Х 1н, Х 2н – соответственно объем производства, затраты труда и затраты капитала на начало периода;

Y к, Х 1к, Х 2к – соответственно объем производства, затраты труда и затраты капитала на конец периода.

Решая систему этих уравнений, находят значения A0 и A1, а после этого, изменяя факторные признаки (X1, X2), определяют наиболее выгодные пропорции между затратами труда и капитала на перспективу.

Такие расчеты можно автоматизировать, что существенно расширяет возможности применения данного метода.

3) Метод двойного бюджета

Для целей оптимального финансирования проектов можно использовать в планировании сфер вложения финансовых ресурсов метод двойного бюджета. Это эффективный способ защиты стратегии развития предприятия от всевозможных неожиданностей в плане финансирования — разделение бюджета фирмы на текущий и стратегический.

Оба эти бюджета подразделяются по зонам вложения финансовых средств предприятия с разной степенью доходности.

Текущий бюджет включает следующие позиции:

1) обеспечение непрерывного поступления прибыли от используемых мощностей фирмы;

2) капиталовложения в развитие имеющихся мощностей;

3) капиталовложения для роста прибыли от снижения производственной себестоимости продукции.

Стратегический бюджет включает следующие позиции:

1) капиталовложения в рост конкурентоспособности в существующей стратегической зоне хозяйствования (СЗХ);

2) освоение смежных, в географическом отношении, зон;

3) освоение новых СЗХ и прекращение капиталовложений в убыточные зоны.

К достоинствам метода двойного финансирования можно отнести:

1) выделение средств для стратегической деятельности целевым порядком;

2) обеспечение сохранности баланса капиталовложений и доходов на короткие и длительные сроки;

3) обеспечение выбора наиболее эффективных сфер производственной деятельности с помощью графика и сравнения кривых доходов по соответствующим бюджетам, проверки расходов в различных СЗХ.

Система двойного финансирования оказывается действенным рычагом управления будущим развитием предприятия в том случае, когда стратегический бюджет составляет значительную часть общего бюджета фирмы. При осуществлении прогнозных расчетов предприятие должно учитывать два фактора:

- инфляцию;

- необходимость периодического поступления дохода на инвестируемый капитал, причем не ниже определенного минимума.

Поэтому будущие денежные поступления должны оцениваться с позиции текущего момента.

Базовая расчетная формула для дисконтирования имеет следующий вид:

S n

PV =

PV =

(1+r) n

где РV – текущая оценка цены капитала т. е. с позиции исходного периода, когда делается первоначальный вклад;

S n - размер финансового вложения к концу n-го периода с момента вклада первоначальной суммы;

r - коэффициент дисконтирования.

Коэффициент дисконтирования предназначен для временного упорядочения денежных средств различных временных периодов. Его экономическое содержание - желаемый процент на вложенный инвестором капитал.

Приведем условный пример использования рассматриваемого метода.

Пусть на счете в банке у предприятия 150 000 руб., банк платит 40 процентов годовых. Есть предложение войти в рисковое предприятие всем капиталом. Приведенные экономические расчеты свидетельствуют, что через два года капитал увеличится в три раза. Стоит ли принимать предложение?

С2 = РV ´ (1 + r)2 = 150 000 ´ (1+ 0,40)2 = 294 000 руб.

Этот расчет показывает, что предложение не выгодно, так как, оставив деньги в банке, инвестор имеет больше гарантий получения дохода и большую сумму абсолютного дохода на вложенный капитал.

Пользуясь методом дисконтирования, предприятие может определить уровень доходности той или иной сферы деятельности, определить стратегическую зону хозяйствования, обеспечивающую максимальный уровень дохода.

3.8 Анализ исполнения смет

Кроме плановых показателей при планировании должен быть определен список лиц, ответственных за достижение того или иного результата. Кто-то должен отвечать за каждую единицу выпущенной продукции и использованных ресурсов. Вместе с тем каждый управляющий - от высших менеджеров производственных объединений до мастеров смены или участка - должен знать, за какой участок работы и какую часть общего плана он отвечает.

Важную роль в повышении эффективности деятельности предприятий играют процедуры контроля.

Оценка выполнения планов выполняется постфактум, т.е. по окончании сроков выполнения некоторых предусмотренных планом операций. Особенно важную роль в обеспечении бесперебойной деятельности предприятия играет контроль за выполнением бюджетов.

Периодичность контрольных процедур определяется с самого начала, вместе с утверждением бюджета. Если бюджеты составляются в помесячной разбивке, контроль осуществляется по истечении месяца, если в понедельной - по истечении недели.

Выполнение бюджетов становится критерием оценки работы самих управляющих, т.е. оценки того, как они организовали деятельность вверенного им подразделения. Выполнение плановых заданий линейными подразделениями ведется в основном в натуральных показателях, при этом определяется процент выполнения плана как отношение фактически достигнутых результатов к плановым значениям соответствующих показателей.

Для оценки деятельности предприятия в целом или его филиалов используют показатели прибыльности, как абсолютные, так и относительные. Оценка рентабельности деятельности предприятия рассмотрена в теме 10.

Бесплатная лекция: "Основные положения системной динамической локализации высших психических функций" также доступна.

Абсолютные показатели величины прибыли следует использовать с большой осторожностью, поскольку их уровень зависит от правил исчисления и методов учета доходов и затрат. Например, если в качестве планового критерия эффективности выступает чистая прибыль, то превышение факта над планом может быть достигнуто как путем увеличения выпуска, так и бухгалтерским путем, например, с помощью реструктуризации активов, которая повлечет за собой изменение уровня и структуры затрат. Бухгалтерский способ улучшения показателей прибыльности является довольно действенным в коротком периоде, но поскольку он никакого отношения к производству не имеет, то на средне- и долгосрочную перспективу он не может оказать влияния.

Следует также внимательно использовать относительные показатели прибыльности. Существует множество алгоритмов расчета рентабельности (наиболее часто используются показатели рентабельности продаж, рентабельности активов, собственного капитала и затрат). При сравнении плана с фактом следует сначала убедиться в том, что используются показатели, исчисленные с помощью одного и того же алгоритма.