Анализ организационно-технического уровня производства

Тема 4 Анализ организационно-технического уровня производства

4.1 Цели, задачи и направления анализа

Организационно-технический уровень производства характеризуется степенью совершенства используемых на предприятии машин и оборудования, уровнем технологических процессов, состоянием организации труда и производства, уровнем эффективности принимаемых методов управления, использованием в производстве достижений науки, техники, уровнем качества выпускаемой продукции.

Анализ организационно-технического уровня должен осуществляться в трех направлениях:

- анализ показателей научно-технического уровня производства;

- анализ показателей организации труда и производства;

- анализ показателей организационной структуры и управления предприятием.

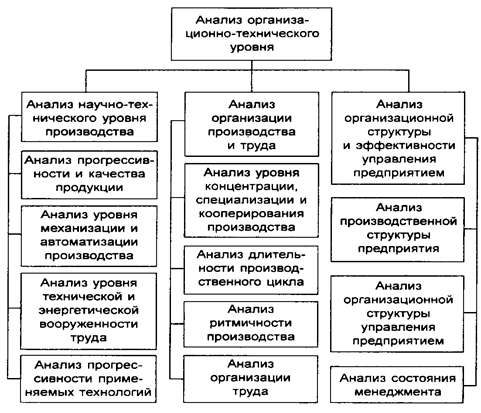

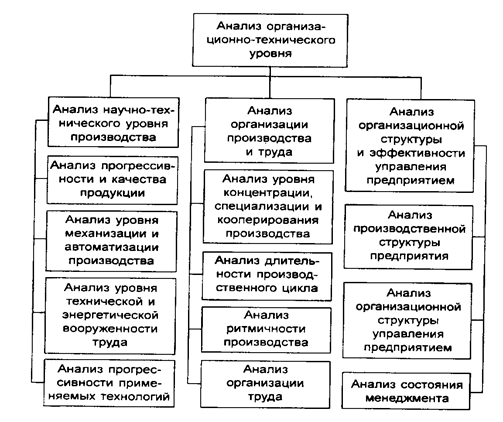

Состав задач анализа организационно-технического уровня производства можно представить в следующей схеме:

Рисунок 4.1 – Задачи анализа организационно- технического уровня производства

Рекомендуемые материалы

Источниками анализа организационно-технического уровня производства наряду с годовым отчетом являются данные статистической отчетности, материалы производственно-технических служб предприятий (паспортные данные машин и оборудования, проектно-сметная документация, отчеты о работе оборудования и т.д.).

Совершенствование технико-организационного уровня хозяйственной деятельности - это комплексный непрерывный процесс ее рационализации, охватывающий научно-технический прогресс и научно-технический уровень производства и производимой продукции, структуру хозяйственной системы и уровень организации производства и труда, хозяйственный механизм и уровень организации управления и использования методов хозяйствования.

В сферу управленческой деятельности входят управление внешнеэкономическими связями, социальным развитием трудовых коллективов и использованием человеческого фактора в производстве, а также природоохранной деятельности и рациональным использованием природных ресурсов.

Следует различать показатели экономической эффективности повышения технико-организационного уровня и показатели самого уровня, т.е. состояния техники, технологии, организации производства и управления. Примерная схема анализа показателей достигнутого технико-организационного уровня (состояния) приведена на рисунке 4.2. Круг аналитических показателей в схеме может быть расширен и детализирован.

Рисунок 4.2 – Примерная схема показателей анализа технико-организационного уровня

В понятии технико-организационного уровня органически сочетаются технические и организационные факторы производства, являющиеся факторами интенсификации производства. Анализ частных показателей интенсификации, а именно производительности труда, фондоотдачи, материалоемкости и оборачиваемости оборотных средств, следует производить по факторам технико-организационного уровня производства, которые учитываются при планировании качественных показателей использования ресурсов.

Важным разделом анализа научно-технического уровня производства является анализ экономической эффективности научно-технических мероприятий.

К ним относятся прежде всего мероприятия по:

- внедрению прогрессивной технологии, механизации и автоматизации производственных процессов;

- расширению масштабов и совершенствованию применяемой новой техники и прогрессивной технологии производства;

- применению новых видов сырья и материалов и улучшению их использования;

- изменению конструкции и технических характеристик изделий;

- внедрению вычислительной техники;

- освоению производства новых видов продукции.

При расчетах экономической эффективности к научно-техническим мероприятиям приравниваются мероприятия по совершенствованию организации и управления производством.

Непосредственной целью анализа эффективности проведения научно-технических мероприятий являются выявление возможности эффективного использования трудовых, материальных и финансовых ресурсов, а также определение влияния

мероприятий по техническому и организационному развитию на конечные результаты производства: объем и качество, себестоимость и прибыльность продукции, уровень рентабельности хозяйственной деятельности.

4.2 Анализ влияния внешних условий на деятельность предприятия

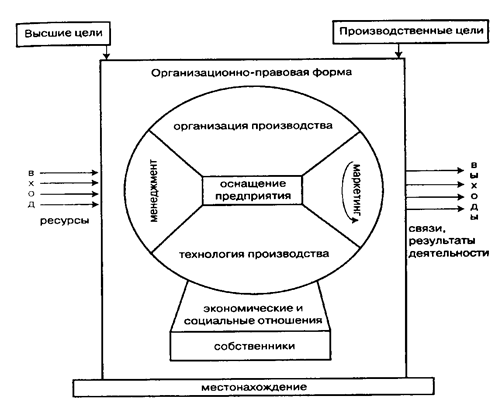

Производственная система действует в определенной внешней среде.

Внешняя среда – это совокупность всех элементов, изменение свойств которых влияет на систему, а также тех объектов, чьи свойства меняются в результате поведения системы.

Поэтому как система в целом, так и каждый элемент ее имеют входы, характеризующие действия внешней среды на систему, и выходы, характеризующие их воздействие на окружающую среду (рисунок 4.3).

Ни один хозяйствующий субъект не может существовать в экономическом вакууме. Всегда есть определенная рыночная среда, в которой предприятие действует. Такую среду называют внешней, поскольку формируют ее внешние по отношению к предприятию участники экономической деятельности. В первую очередь это бизнес-партнеры, с которыми предприятие связывают деловые интересы, - клиенты, поставщики, заказчики, подрядчики, контрагенты. Американский экономист И. Ансофф выдвинул следующую гипотезу о зависимости от внешней среды:

проблемы, которые ставит перед компанией внешняя среда, определяют оптимальную модель поведения фирмы.

В любом государстве деловая активность немыслима без вмешательства государственных и иных регулирующих органов; серьезное влияние на деятельность предприятия могут оказывать конкуренты, а также социальное окружение - местные жители, общественные организации.

Некоторые из составляющих внешней среды предприятия, особенно социальные, в современных российских условиях могут показаться неважными, однако это не так. В отдельных случаях (например, когда в небольшом городке работает единственный завод) социальный фактор оказывается решающим и при формировании планов работы предприятия, и

при анализе результатов их реализации.

Рисунок 4.3 – Предприятие как производственная система

В мировой практике поддержанию добрых отношений с местным сообществом и материальной поддержке образовательных и культурных учреждений фирмы уделяют очень большое внимание. Наличие таких связей говорит о том, что компания заботится о своем будущем процветании в данном регионе, и в целом свидетельствует о благоприятных тенденциях в ее развитии, давая дополнительный «плюс» в комплексную оценку ее деятельности.

Иногда существенное влияние на деятельность предприятия оказывают и конкуренты. Например, в тех случаях, когда предприятие поддерживает высокие стандарты качества обслуживания или производимой продукции, всем его конкурентам, чтобы остаться на этом рынке, поневоле приходится подтягивать свои технологии и контроль качества на более

высокий уровень.

Воздействие внешней среды предприятия характеризуется множеством факторов, важнейшие из которых приведены в таблице 4.1.

Таблица 4.1 - Внешние факторы, определяющие деятельность предприятия

| Международные | Общеэкономические Стабильность между- народной политики Международная кон- куренция | Цикличность экономического развития Финансовая политика транснациональных банков и фондов Заключение международных соглашений: образование свободных экономических зон, зон свободной торговли Тарифные соглашения Международный маркетинг Финансовая состоятельность зарубежных партнеров Лицензионная торговля Организация совместных предприятий Стратегические зоны хозяйствования |

| Национальные | Политические Экономические и демографические | Состояние финансовой системы Отношение к собственности Принципы земельной политики государства Отношение государства к предпринимательству Налоговая политика Ограничение монополизма Защита конкуренции Покупательная способность (уровень цен, возможность получения кредита) Уровень доходов, накоплений населения Цикличность экономического развития Предпринимательская активность |

| Рыночные | Психология потреби- теля Научно-технические Формы конкуренции | Потребительский выбор Привычки, традиции и нормы потребления Новизна конструкций и технологий Конкурентоспособность продукции Уровень издержек производства Качество продукции Уровень маркетинга |

4.3 Анализ показателей организационно-технического уровня производства

Каждая инновация в своем развитии проходит цикл «наука – техника (технология) – производство». Поэтому в современных условиях одной из актуальных задач является сближение фундаментальных и прикладных исследований и их сближение, а также экономическая и организационная интеграция научно-исследовательских и опытно-конструкторских работ (НИОКР) с производством.

При анализе НИОКР производится обобщающая оценка экономической эффективности их внедрения, выражающаяся в ряде показателей: роста прибыльности продукции и рентабельности производства в целом, снижении уровня себестоимости, трудоемкости, относительном высвобождении численности работников, сроки окупаемости затрат на НИОКР и т.п.

Для оценки прогрессивности применяемых технологий могут быть использованы следующие показатели:

- удельный вес продукции, изготовленной высокопроизводительными методами в общем выпуске продукции (или доля прогрессивного оборудования в общем количестве оборудования, установленного на предприятии);

- трудоемкость изготовления изделий и ее динамика;

- материалоемкость выпускаемой продукции;

- технологическая себестоимость продукции, представляющая сумму затрат, связанных с данным вариантом технологического процесса;

Уровень организации труда характеризуется:

- коэффициентом использования рабочего времени;

- удельным весом технически обоснованных норм;

- прогрессивностью форм разделения и кооперации труда рабочих;

- коэффициентами текучести и постоянства персонала;

- уровнем трудовой дисциплины.

Уровень концентрации и специализации производства характеризуется:

- удельным весом профилирующей (основной) продукции в общем объеме выпуска продукции предприятия (коэффициент специализации);

- количеством видов или типов (номенклатуры) выпускаемой продукции;

- удельным весом стандартизированных заготовок, деталей, узлов и изделий;

- уровнем специализации рабочих мест (среднее количество наименований операций, выполняемых на одном рабочем месте).

Коэффициент специализации:

Объем профилирующей продукции

Ксп. =

Ксп. =

Общий объем выпущенной продукции

Коэффициент кооперирования:

Стоимость покупных изделий, полуфабрикатов контрагентских поставок

К кп =

К кп =

Себестоимость товарной продукции

Для оценки энергетической вооруженности используются следующие показатели:

- коэффициент энерговооруженности труда

Количество энергии, израсходованной в среднем в единицу времени

Кэн =

Кэн =

Отработанное время (чел.–час) (или среднесписочное число рабочих)

- коэффициент электровооруженности труда

Потребленная электрическая энергия

Кэл =

Отработанное время (чел.–час) (или среднесписочное число рабочих)

Эффективность управления можно выразить с помощью соответствующего коэффициента:

Объем реализованной продукции

Кэ.упр. =

Кэ.упр. =

Затраты на управление

Кроме того, эффективность управления можно оценить посредством следующих показателей:

- коэффициентом качества выполнения управленческих решений

m n

Ку.ф = 1 - å t nt / å Тcmi

1 1

где å t nt – суммарные потери рабочего времени в производственных подразделениях за отчетный период из-за несвоевременного или некачественного выполнения соответствующей управленческой функции, мин.;

Тcmi – суммарный сменный фонд времени в соответствующих производственных подразделениях, мин.;

m – число функций управления;

n – число подразделений предприятия.

- коэффициентом экономичности аппарата управления (показатель соответствия структуры и численности аппарата управления нормативам);

- уровнем удовлетворенности персонала предприятия существующей системой управления и др.

4.4 Анализ инновационной деятельности предприятия

Инновационная деятельность — деятельность по доведению научно-технических идей, изобретений, разработок до результата, пригодного в практическом использовании.

В полном объеме инновационная деятельность включает все виды научной деятельности, проектно-конструкторские, технологические, опытные разработки, деятельность по освоению новшеств в производстве и у их потребителей - реализацию инноваций.

В мировой экономической литературе инновация интерпретируется как превращение потенциального научно-технического прогресса в реальный, воплощающийся в новых продуктах и технологиях.

В соответствии с международными стандартами инновация определяется как конечный результат инновационной деятельности, получивший воплощение в виде нового или усовершенствованного продукта, внедренного на рынке, нового или усовершенствованного технологического процесса, используемого в практической деятельности, либо в новом подходе к реализуемым услугам.

Осуществление инновационной деятельности связано с внутренними и внешними затратами.

Внутренние затраты (текущие и капитальные) распределяются по источникам финансирования:

1) собственные средства предприятия;

2) средства бюджета;

3) средства бюджетных фондов;

4) средства организаций предпринимательского сектора.

Внутренние текущие затраты на исследования и разработки

распределяются:

1) по видам работ:

- фундаментальные исследования;

- прикладные исследования;

- разработки;

2) по секторам деятельности:

- государственный;

- предпринимательский;

- сектор высшего образования;

- частный бесприбыльный сектор.

Для оценки эффективности затрат на инновационную деятельность необходимо решить проблему оценки ее результатов.

Следует различать эффективность затрат на инновационную деятельность у производителей (продавцов) и у покупателей.

Средства внебюджетных фондов идут на финансирование научно-исследовательских и опытно-конструкторских работ по созданию новых видов наукоемкой продукции, сырья и материалов, разработки новых и совершенствования применяемых технологий, работ по повышению технического уровня продукции, работ в области охраны труда и техники безопасности и т.д.

Средства, получаемые из внебюджетных фондов, используются строго по целевому назначению и отражаются на счете 86 «Целевое финансирование».

Затраты, связанные с изобретательством, включают:

- расходы на проведение опытно-экспериментальных работ;

- расходы на изготовление моделей и образцов;

- расходы на организацию выставок, конкурсов и других мероприятий по маркетингу;

- выплату авторских вознаграждений.

Покупатель, приобретая новшества, совершенствует свою материально-техническую базу, технологию производства и управления. Он несет затраты, связанные с покупкой новшеств, их транспортировкой, освоением и др.

Эффективностью затрат на использование новшеств можно управлять через следующие показатели:

- затраты на освоение новшеств;

- общие затраты на производство и реализацию продукции;

- выручку от реализации продукции, произведенной с применением новшеств;

- выручку от реализации всей продукции;

- стоимость нематериальных активов (среднюю за период);

- стоимость основных фондов (средняя за период);

- чистую прибыль;

- среднесписочную численность персонала.

Приведенные показатели позволяют построить систему взаимосвязанных факторов-сомножителей для проведения факторного индексного анализа:

1) затрат на единицу объема реализации;

2) прибыли от реализации продукции;

3) чистой прибыли.

Введем следующие условные обозначения:

З — затраты на производство реализованной продукции;

N — выручка от реализации всей продукции;

Зон — затраты на освоение новшеств;

Nн — выручка от реализации продукции, произведенной с применением новшеств;

П— прибыль от реализации продукции;

Пн — прибыль от реализации новой продукции;

На — стоимость нематериальных активов;

На/S — коэффициент соотношения нематериальных активов и основных фондов;

З/ N — затраты на единицу объема реализации;

Пч — чистая прибыль.

Эффективность затрат на освоение новшеств проявляется в:

- снижении себестоимости продукции;

- изменении фондовооруженности труда;

- росте производительности труда;

- увеличении объема реализации продукции или объема продаж;

- повышении рентабельности продаж и других производственных и финансовых показателей.

Для анализа влияния освоения инноваций на себестоимость продукции примем в качестве результативного показателя затраты на единицу объема реализации (3/N).

Влияние затрат на освоение инноваций на единицу объема реализации позволяет проанализировать модель:

З Зон З Nн

= ´ ´

= ´ ´

N Nн Зон N

где Зон/ Nн — затраты по освоению новшеств на единицу объема реализации продукции, произведенной с их применением;

З / Зон — коэффициент увеличения затрат за счет других затрат, включаемых в себестоимость продукции;

Nн/N — доля выручки от реализации новой продукции в общей выручке от реализации.

Для освоения новшеств необходимы знания, опыт и другие нематериальные активы.

Отношение прибыли от реализации продукции, произведенной с применением новой техники или технологии, к средней годовой стоимости нематериальных активов характеризует рентабельность нематериальных активов:

Пн

Rна = ´ 100%,

На

где Rна — рентабельность нематериальных активов при освоении новшеств.

Влияние рентабельности нематериальных активов на прибыль

от реализации продукции отражает модель:

Пн На Nн П

П = ´ ´ ´ ´ N

На Nн N Пн

где На/Nн — потребность в нематериальных активах на единицу объема выручки от реализации продукции;

П/ Пн — коэффициент увеличения прибыли от реализации всей продукции.

Соотнеся стоимость нематериальных активов к среднесписочной численности персонала, получим показатель вооруженности нематериальными активами.

Отношение стоимости основных фондов к численности персонала является традиционным показателем фондовооруженности.

Взаимосвязь показателей вооруженности нематериальными активами и основными фондами отражает модель:

S На S

= ´

= ´

Ч Ч На

где S/Ч— фондовооруженность (стоимость основных фондов на одного работника);

На/Ч — вооруженность работников нематериальными активами;

Ч — средняя списочная численность персонала;

S/На — коэффициент соотношения основных фондов и нематериальных активов.

Показателем эффективности работы персонала является выручка от реализации на одного работающего (N/Ч).

Оценить влияние вооруженности нематериальными активами и основными фондами на эффективность работы персонала позволяет модель:

N На S N

= ´ ´

Ч Ч На S

где N/Ч — выручка от реализации на одного работающего.

Влияние факторов на изменение прибыли отражает модель:

П N На

П = ´ ´ ´ S

N На S

где П/N — рентабельность продаж;

N/На — коэффициент оборачиваемости нематериальных активов;

Hа/S — коэффициент соотношения нематериальных активов и стоимости основных фондов.

Для оценки влияния факторов на результативный показатель в приведенных выше моделях применим индексный метод. Исходные данные для примера расчетов приведены в таблице 4.2.

Таблица 4.2 - Показатели работы предприятия за два года (в сопоставимых ценах, тыс. руб.)

| N п/п | Показатель | Базовый год | Текущий год |

| 1 | Выручка от реализации (без НДС и акцизов) | 16365 | 18548 |

| 2 | Средняя годовая стоимость основных фондов | 25000 | 26000 |

| 3 | Средняя годовая стоимость нематериальных активов | 8000 | 8200 |

| 4 | Чистая прибыль | 10200 | 11877 |

По данным таблицы рассчитаем показатели рентабельности продукции, использования основных фондов и нематериальных активов (таблица 4.3).

Таблица 4.3 - Показатели рентабельности продукции, основных фондов и нематериальных активов

| N п/п | Показатель | Условное обозначе- ние | Базовый год | Текущий год | Абсолютное изменение | Коэффи- циент динамики |

| 1 | Рентабельность продукции, % | а | 0,623 | 0,640 | + 0,017 | 1,027 |

| 2 | Коэффициент обо-рачиваемости нема-териальных активов | б | 2,04 | 2,26 | +0,22 | 1,108 |

| 3 | Коэффициент соот-ношения нематери-альных активов и ос- новных фондов | в | 0,32 | 0,315 | - 0,005 | 0,984 |

| 4 | Рентабельность основных фондов | Rs= а´6´в | 0,408 | 0,457 | +0,049 | 1,120 |

| 5 | Среднегодовая стои-мость основных фондов, млн. руб. | г | 25000 | 26000 | + 1000 | 1,040 |

| 6 | Чистая прибыль, млн. руб. | П= =а´6´в´г | 10200 | 11877 | + 1677 | 1,164 |

Индекс изменения чистой прибыли (результативный показатель)

a1´б1´в1´г1

a1´б1´в1´г1

I п = = 1,165

a0´б0´в0´г0

абсолютное изменение

DП= + 1677 млн. руб.

Индекс рентабельности продукции (фактор а)

a1´б1´в1´г1

I a = = 1,027

I a = = 1,027

a0´б1´в1´г1

Индекс рентабельности нематериальных активов (фактор б)

а0´б1´в1´г1

I б = = 1,108

a0´б0´в1´г1

D6 = a0´(б1 - б0) ´в1´г1 = 0,623´(+0,22) ´ 0,315 ´26000 = 1122,52

Индекс коэффициента соотношения нематериальных активов и основных фондов (фактор в):

а0´б0´в1´г1

I в = = 0,969

a0´б0´в0´г1

Dв = a0´ б0´(в1 - в0) ´ г1 = 0,623 ´ 2,04 ´ (- 0,01) ´26000 = - 330,44

Индекс средней годовой стоимости основных фондов (фактор г):

а0´б0´в0´г1

I г = = 1,040

a0´б0´в0´г0

Вместе с этой лекцией читают "4 Конструкционная основа для ис".

Dг = a0´ б0´в0 ´( г1- г0) = 0,623 ´ 2,04 ´ (- 0,01) ´1000 = 406,69

Итоговые результаты:

I п = 1,027´1,108´0,969´ 1,040 = 1,165 (таблица 14.3, гр.5),

DП= 314,67 + 1122,52 - 330,44 + 406,69 = + 1677,2,

что близко к значению стр. 6 таблицы 14.3 (расхождение из-за округлений в расчетах).

Таким образом, прибыль увеличилась за счет повышения рентабельности продукции, рентабельности нематериальных активов и увеличения объема основных фондов.