Анализ движения денежных средств, дебиторской и кредиторской задолженности

Тема 12 Анализ движения денежных средств, дебиторской и кредиторской задолженности

12.1 Роль анализа в управлении оборотными активами

Финансовое положение предприятия, его ликвидность и платежеспособность зависят от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. Такое влияние объясняется тем, что со скоростью оборота средств связаны:

- минимальная величина авансированного капитала и связанные с ним выплаты денежных средств (проценты за кредит, дивиденды по акциям и т.п.);

- потребность в дополнительных источниках финансирования;

- сумма затрат по приобретению и хранению материальных запасов;

- величина уплачиваемых налогов и т.д.

Рекомендуемые материалы

Оборотный капитал (оборотные средства) относится к мобильным активам предприятия, т.е. являются денежными средствами или могут быть обращены в них в течение одного года или одного производственного цикла.

В процессе производства происходит постоянная трансформация отдельных элементов оборотных средств, среди которых по степени их ликвидности (скорости обращения в денежные средства) выделяют:

- денежные средства и краткосрочные финансовые вложения (ценные бумаги);

- дебиторскую задолженность и прочие активы;

- запасы и долгосрочные финансовые вложения.

Чистый оборотный капитал – это текущие активы (оборотные средства) за минусом текущих обязательств (кредиторской задолженности). Он показывает, в каком размере текущие активы покрываются долгосрочными источниками средств.

Чистый оборотный капитал представляет собой величину собственных оборотных средств, равных сумме реального собственного капитала и внеоборотных активов за минусом долгосрочной дебиторской задолженности.

Таким образом, любые изменения в составе компонентов чистого реального капитала прямо или косвенно (кредиторская задолженность) влияют на его размер и качество.

Длительность нахождения средств в обороте определяется совокупным влиянием внешних и внутренних факторов. Для предприятия важно использовать рациональную политику управления оборотным капиталом, основанную на анализе объема и структуры оборотных средств, источников их формирования, оборачиваемости активов, прогнозировании денежных потоков и других активов.

Наиболее важным направлением такого анализа является анализ абсолютно ликвидных (денежные средства и ценные бумаги) и быстрореализуемых активов (дебиторской задолженности).

12.2 Направления движения денежных средств. Расчет финансового цикла.

Управление денежными потоками является одним из важнейших направлений деятельности финансового менеджера. Оно включает в себя расчет времени обращения денежных средств (финансовый цикл), анализ денежного потока, его прогнозирование, определение оптимального уровня денежных средств, составление бюджетов денежных средств и т.д.

Управление денежными потоками ставит своей основной целью определение оптимального уровня денежных средств, необходимых для осуществления финансово-хозяйственной деятельности предприятия.

Увеличение или уменьшение остатков денежных средств на счетах в банке и кассе предприятия обусловлено их притоком и оттоком.

Превышение притоков над оттоками увеличивает остаток свободных денежных средств, чрезмерная величина которого свидетельствует об убытках, связанных с не использованием части денег в обороте, и наоборот, превышение оттоков над притоками приводит к нехватке денежных средств, что, в свою очередь, приводит к финансовым затруднениям и потребности в кредите.

Направления денежных потоков представлены на рисунке 12.1:

®О - притоки, ¬О - оттоки

Рисунок 12.1 – Направления движения денежных средств

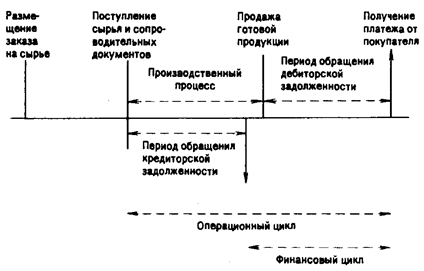

При анализе денежных потоков необходимо изучить финансовый цикл (цикл обращения денежных средств), представляющий собой время, в течение которого денежные средства отвлечены из оборота.

Основные этапы обращения денежных средств в ходе производственной деятельности представлены на рисунке 12.2.

Операционный цикл характеризует общее время, в течение которого финансовые ресурсы омертвлены в запасах и дебиторской задолженности. Поскольку предприятие оплачивает счета поставщиков с временным лагом, время, в течение которого денежные средства отвлечены из оборота, т. е. финансовый цикл, меньше на среднее время обращения кредиторской задолженности.

Рисунок 12.2 – Этапы обращения денежных средств

Сокращение операционного и финансового циклов в динамике рассматривается как положительная тенденция. Если сокращение операционного цикла может быть сделано за счет ускорения производственного процесса и оборачиваемости дебиторской задолженности, то финансовый цикл может быть сокращен как за счет данных факторов, так и за счет некоторого некритического замедления оборачиваемости кредиторской задолженности.

Таким образом, продолжительность финансового цикла (ПФЦ) в днях оборота рассчитывается по формуле:

ПФЦ = ПОЦ — ВОК = ВОЗ + ВОД — ВОК,

где ПОЦ - продолжительность операционного цикла;

ВОК - время обращения кредиторской задолженности;

ВОЗ - время обращения производственных запасов;

ВОД - время обращения дебиторской задолженности.

где Т - длина периода, по которому рассчитываются средние показатели (как правило, год т.е. Т = 365).

Информационное обеспечение расчета - бухгалтерская отчетность. Расчет можно выполнять двумя способами:

а) по всем данным о дебиторской и кредиторской задолженности;

б) по данным о дебиторской и кредиторской задолженности, непосредственно относящейся к производственному процессу.

12.3 Структурный анализ движения денежных средств

Источником информации для анализа служит форма № 4 «Отчет о движении денежных средств», содержание которой можно обобщить в следующей модели:

где d0, d1 - остатки денежных средств предприятия на начало и конец отчетного периода;

Δ+d - поступление денежных средств за период;

Δ-d - выбытие (расход) денежных средств за период.

Движение денежных средств может быть связано с различными сторонами деятельности предприятия, поэтому в форме № 4 поступления и расходы денежных средств представлены в разрезе текущей, инвестиционной и финансовой деятельности.

Отразим данную структуру движения денежных средств в соответствующих моделях:

где Δ+текd, Δ-текd - поступление и расход денежных средств от текущей деятельности,

Δ+инвd, Δ-инвd - поступление и расход денежных средств от инвестиционной деятельности,

Δ+финd, Δ-финd - поступление и расход денежных средств от финансовой деятельности.

Поступление денежных средств от текущей деятельности (Δ+тек) выражается в величинах выручки от реализации товаров, продукции, работ и услуг и авансов, полученных от покупателей (заказчиков).

Расход денежных средств от текущей деятельности (Δ-текd) складывается из оплаты товаров, работ и услуг, оплаты труда, подотчетных сумм, выданных на нужды текущей деятельности, оплаты начисленных налогов и авансовых платежей в бюджет, авансов поставщикам, оплаты процентов по полученным кредитам и займам, использованным на нужды текущей деятельности.

Поступление денежных средств от инвестиционной деятельности (Δ+инвd) состоит из выручки от реализации основных средств и иного имущества, дивидендов и процентов по долгосрочным финансовым вложениям, поступлений в связи с выпуском облигаций и других ценных бумаг долгосрочного характера и т.п.

Расход денежных средств от инвестиционной деятельности (Δ-инвd) имеет место в связи с приобретением основных средств и нематериальных активов, оплатой долевого участия в строительстве и прочими капитальными вложениями, приобретением долгосрочных ценных бумаг и осуществлением долгосрочных финансовых вложений, выплатой дивидендов и процентов по выпущенным акциям и другим долгосрочным ценным бумагам.

Поступление денежных средств от финансовой деятельности (Δ+финd) сводится к поступлениям в связи с выпуском краткосрочных ценных бумаг, поступлениям от реализации ранее приобретенных ценных бумаг, получением кредитов и займов и т.п.

Расход денежных средств от финансовой деятельности (Δ-финd) складывается из приобретения краткосрочных ценных бумаг, возврата кредитов и займов и т.д.

В ходе анализа следует рассмотреть структуру поступления денежных средств за период, определяемую пропорциями:

и структуру расхода денежных средств:

В результате структурного анализа выясняется, какой вид деятельности вызвал преобладающие поступления денежных средств, и для какого вида деятельности в основном расходовались денежные средства.

Общее изменение остатка денежных средств предприятия за отчетный период также разлагается на частные изменения, обусловленные текущей, инвестиционной и финансовой деятельностью:

Соответственно проводится структурный анализ общего изменения остатка средств:

В практике финансового анализа принято называть притоком положительное изменение денежных средств (Δ+d – Δ-d >0) и оттоком - отрицательное изменение денежных средств (Δ+d – Δ-d <0).

В нормальной ситуации текущая деятельность предприятия должна обеспечивать приток денежных средств, либо полностью покрывающий отток средств от инвестиционной деятельности:

либо покрывающий большую часть оттока средств от инвестиционной деятельности с привлечением притока средств от финансовой деятельности для покрытия меньшей части «инвестиционного оттока»:

Уровень показателя j каждое предприятие для себя определяет с учетом ситуации и индивидуальных особенностей бизнеса, однако если «финансовый приток» не содержит долгосрочных кредитов и в то же время является основным источником «инвестиционного оттока», то такую тенденцию предприятие должно рассматривать как достаточно опасную (такая тенденция с большой вероятностью толкает предприятие в «кредитную ловушку»).

12.4 Методы расчета показателей денежного потока: прямой и косвенный

В мировой учетно-аналитической практике применяют, как правило, один из двух методов, известных как прямой и косвенный методы. Разница между ними состоит в различной последовательности процедур определения величины потока денежных средств в результате текущей деятельности:

- прямой метод основывается на исчислении притока (выручка от реализации продукции, работ и услуг, авансы полученные и др.) и оттока (оплата счетов поставщиков, возврат полученных краткосрочных ссуд и займов и др.) денежных средств, т.е. исходным элементом является выручка;

- косвенный метод основывается на идентификации и учете операций, связанных с движением денежных средств, и последовательной корректировке чистой прибыли, т. е. исходным элементом является прибыль.

Рассмотрим процедуру прямого метода (таблица 12.1).

Таблица 12.1 - Движение денежных средств в разрезе видов деятельности (прямой метод)

Показатель | Информационное обеспечение (в корреспонденции со счетами 50,51,52) | |

| 1. ТЕКУЩАЯ ДЕЯТЕЛЬНОСТЬ | ||

| 1.1. Приток денежных средств: - выручка от реализации продукции, работ и услуг - уменьшение (+) или увеличение (—) дебиторской задолженности | сч.90 сч. 60, 62, 75, 76, 82 | |

| Всего поступлений 1.2. Отток денежных средств: - затраты на производство реализованной продукции - увеличение (+) или уменьшение (—) производственных запасов - увеличение (—) или уменьшение (+) расчетов с кредиторами - увеличение (—) или уменьшение (+) краткосрочных кредитов и займов - платежи в бюджет | сч. 20, 23, 25, 26, 44 сч. 60 сч. 62,70,76 сч. 66 сч.68 | |

| Всего отток денежных средств | ||

| Итого денежных средств от текущей деятельности | 1.1 - 1.2 | |

| 2. ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ | ||

| 2.1. Приток денежных средств: - выручка от реализации основных средств, нематериальных активов и долгосрочных финансовых вложений | сч. 91,62,76 | |

| Всего поступлений | ||

| 2.2. Отток денежных средств: - приобретение основных средств и нематериальных активов - долгосрочные финансовые вложения | сч. 08,60,76 сч. 58,60,76 | |

| Всего отток денежных средств | ||

| Итого денежных средств от инвестиционной деятельности | 2.1 - 2.2 | |

Продолжение таблицы 12.1.

| 3. ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ | |

| 3.1. Приток денежных средств: - выручка от продажи акций предприятия - полученные долгосрочные ссуды и займы | сч. 91, 62, 75, 76 сч. 67 |

| Всего поступлений | |

| 3.2. Отток денежных средств: - погашение долгосрочных ссуд и займов - выплата дивидендов | Сч. 87 сч. 75 |

| Всего отток денежных средств | |

| Итого денежных средств от финансовой деятельности | 3.1 - 3.2 |

| 4. ПРОЧИЕ ОПЕРАЦИИ | |

| 4.1. Приток денежных средств: - целевые поступления - безвозмездно полученные ценности | сч. 86 сч. 98 |

| Всего поступлений | |

| 4.2. Отток денежных средств: - использование фонда потребления | сч. 99 |

| Всего отток денежных средств | |

| Итого денежных средств от прочих операций | 4.1 - 4.2 |

| Общее изменение денежных средств | Сумма итогов по разделам |

Рассмотренный метод позволяет судить о ликвидности предприятия, детально раскрывая движение денежных средств на его счетах, но не показывает взаимосвязи полученного финансового результата и изменения величины денежных средств. Поэтому применяется косвенный метод анализа, позволяющий объяснить причину расхождений между прибылью и, например, сокращением денежных средств за период.

Дело в том, что в ходе производственной деятельности могут быть значительные доходы/расходы, влияющие на прибыль, но не затрагивающие величину денежных средств предприятия. В процессе анализа на эту величину и производят корректировку чистой прибыли.

Например, выбытие основных средств и прочих внеоборотных активов связано с получением убытка в размере их остаточной стоимости, которая формируется на счете 91 «Прочие доходы и расходы» и затем списывается в дебет счета 99 «Прибыли и убытки».

Величина денежных средств не меняется, поэтому недоамортизированная стоимость должна быть добавлена к величине чистой прибыли. Не вызывает оттока денежных средств начисление амортизации; также нужно учитывать возможность получения доходов ранее реального поступления денежных средств (если предприятие применяет метод определения выручки по моменту отгрузки товаров и предъявления покупателю расчетных документов).

Информационное обеспечение анализа — отчетность и данные Главной книги. Анализ целесообразно начать с оценки изменений в отдельных статьях активов предприятия и их источников.

Далее нужно делать корректировки к данным различных счетов, влияющих на размер прибыли. Это влияние может быть разнонаправленным.

Таблица 12.2 – Движение денежных средств (косвенный метод)

| Показатели | Источник | |

Текущая деятельность2 | ||

| Чистая прибыль | Ф. № 2 | |

| Начисленный износ по долгосрочным активам | оборот по кредиту сч. 02, 05 | |

| Прибыль от реализации основных средств | ф.№2 | |

| Увеличение производственных запасов | Баланс | |

| Увеличение НДС по приобретенным ценностям | Баланс | |

| Увеличение объема незавершенного производства | Баланс | |

| Сокращение расходов будущих периодов | Баланс | |

| Увеличение объема готовой продукции | Баланс | |

| Увеличение дебиторской задолженности | Баланс | |

| Увеличение авансов выданных | Баланс | |

| Использование фондов специального назначения | субсчет "Фонд потребления" | |

| Увеличение задолженности по расчетам с бюджетом | Баланс | |

| Увеличение задолженности поставщикам | Баланс | |

| Сокращение задолженности по оплате труда | Баланс | |

| Уменьшение задолженности по социальному страхованию и обеспечению | Баланс | |

| Увеличение задолженности прочим кредиторам | Баланс | |

| Сокращение задолженности по авансам полученным | Баланс | |

| Уплата процентов за пользование банковским кредитом (из чистой прибыли) | Расчетно, справка | |

| Краткосрочные финансовые вложения | Баланс | |

| Итого денежных средств от текущей деятельности | Расчетно | |

ИнвесТиционная деятельность | ||

| Поступления от реализации основных средств | Аналитические данные к сч. 91 | |

| Приобретение основных средств | Ф. № 5 (исключая внутренний оборот) | |

| Приобретение нематериальных актинов | Ф. № 5, аналитические данные к сч. 04 | |

| Капитальные вложения | Аналитические данные к сч. 08 (исключаются внутренние обороты) | |

| Итого денежных средств от инвестиционной деятельности | Расчетно |

Продолжение таблицы 12.2

Финансовая деятельность | |

| Увеличение задолженности банку | Баланс |

| Изменение задолженности по полученным займам | Баланс |

| Итого денежных средств от финансовой деятельности | Расчетно |

| Общее изменение состояния денежных средств | |

| Денежные средства на начало года | |

| Денежные средства на конец года |

В основе корректировки лежит балансовое уравнение, связывающее начальное (СН) и конечное (СК) сальдо, а также дебетовый (ОД) и кредитовый (ОК) обороты.

Так, по счету 62 «Расчеты с покупателями и заказчиками» уравнение будет иметь вид:

ОК = ОД – (СН - СК).

Если СК > СН, т.е. за период произошло увеличение задолженности покупателей, то реальный денежный поток был ниже зафиксированного в форме № 2 «Отчет о прибылях и убытках» на величину разницы конечного и начального остатка и эта разность должна быть исключена из величины чистой прибыли.

Уменьшение дебиторской задолженности иначе влияет на прибыль. Так, по счету 60 «Расчеты с поставщиками и подрядчиками» субсчет «Расчеты по авансам выданным» балансовое уравнение будет иметь вид:

ОД = ОК + (СК - СН).

Положительная разница исключается из чистой прибыли и наоборот. По аналогичной схеме производится корректировка других активных счетов 10 «Материалы», 41 «Товары» и др.

Операции на пассивных счетах имеют обратный механизм воздействия на движение денежных средств. Оборот по кредиту счетов 02 «Амортизация основных средств», 05 «Амортизация нематериальных активов» и других надо добавить к сумме чистой прибыли.

Результат от прочей реализации возникает, как правило, вследствие продажи различных видов имущества. В форму № 2 попадает сальдо счета 91, но движение денежных средств возникает лишь при операциях по кредиту, поэтому дебетовый оборот нужно добавить к чистой прибыли. По кредиту счета 91 отражают стоимость оприходованных материалов, оставшихся после ликвидации основных средств, в результате прибыль растет, но движения денежных средств нет, поэтому эта сумма должна быть исключена из чистой прибыли.

12.5 Анализ взаимосвязи прибыли и движения денежных средств

После проведения структурного анализа движения денежных средств необходимо установить взаимосвязь полученной предприятием за отчетный период чистой нераспределенной прибыли и изменения остатка денежных средств.

Ответ на данный вопрос можно получить с помощью использования модели бухгалтерского баланса:

(F - A) + Z + d +ra = Ис + К + Rp,

где F - внеоборотные активы (по первоначальной или восстановительной стоимости);

А - износ амортизируемых внеоборотных активов (величины F и А содержатся в форме № 5 «Приложение к бухгалтерскому балансу»);

Z - запасы (в том числе не принятый к возмещению НДС по приобретенным ценностям);

d — денежные средства;

ra — дебиторская задолженность и краткосрочные финансовые вложения;

Ис — капитал и резервы;

К — кредиты и займы;

Rp — кредиторская задолженность и прочие пассивы.

Преобразуем балансовую модель таким образом, чтобы в левой части равенства остались только денежные средства

d= (Ис + К + Rp +A) - (F + Z + ra)

и рассмотрим приращение остатка денежных средств за отчетный период:

Δd= (ΔИс + ΔК + ΔRp + ΔA) - (ΔF + ΔZ + Δra).

Прирост собственного капитала ΔИс можно представить в виде суммы чистой нераспределенной прибыли отчетного года Рч и изменений собственного капитала за счет прочих факторов DИс :

DИс = Рч + DИс

С учетом последнего выражения изменение остатка денежных средств будет вычисляться следующим образом:

Dd = Рч + (DИс + ΔК + ΔRp + ΔA) - (ΔF + ΔZ + Δra).

Это и есть взаимосвязь изменения денежных средств за период и чистой нераспределенной прибыли.

Из данной формулы можно вывести общее правило:

для того чтобы получить изменение остатка денежных средств за период, к чистой нераспределенной прибыли необходимо прибавить приращение собственного капитала за счет прочих причин (DИс), приращение кредитов и займов (ΔK), приращение кредиторской задолженности и прочих пассивов (ΔRp), приращение износа амортизируемых внеоборотных активов (ΔA) и вычесть приращение внеоборотных активов (по первоначальной или восстановительной стоимости) (ΔF), приращение запасов (ΔZ), приращение дебиторской задолженности и краткосрочных финансовых вложений (Δra).

При этом следует иметь в виду, что приращения за отчетный период DИс, ΔK, ΔRp, ΔA, ΔF, ΔZ, Δra могут быть как положительными, так и отрицательными; при вычитании они соответственно меняют знак на противоположный.

Общее изменение остатка денежных средств можно разложить на частные изменения денежных средств от текущей, инвестиционной и финансовой деятельности. Для этого необходимы дополнительные данные по прибыли от реализации внеоборотных активов и дивидендах и процентах по долгосрочным финансовым вложениям (Pинв), прибыли от реализации краткосрочных ценных бумаг (Pфин), а также данные о приращении за период величины краткосрочных финансовых вложений  .

.

С помощью этой информации получаем разбиение общего изменения денежных средств:

где величина — показывает изменение только дебиторской задолженности, без краткосрочных финансовых вложений.

— показывает изменение только дебиторской задолженности, без краткосрочных финансовых вложений.

Изложенный метод разбиения общего приращения денежных средств на частные приращения от текущей, инвестиционной и финансовой деятельности носит название косвенного метода построения отчета о движении денежных средств предприятия.

12.6 Определение оптимального уровня денежных средств. Прогнозирование денежного потока.

Процедура методики прогнозирования выполняется в следующей последовательности:

- прогнозирование денежных поступлений по подпериодам;

- прогнозирование оттока денежных средств по подпериодам;

- расчет чистого денежного потока (излишек/недостаток) по подпериодам;

- определение совокупной потребности в краткосрочном финансировании в разрезе подпериодов.

Смысл первого этапа состоит в том, чтобы рассчитать объем возможных денежных поступлений. Определенная сложность в подобном расчете может возникнуть в том случае, если предприятие применяет методику определения выручки по мере отгрузки товаров. Основным источником поступления денежных средств является реализация товаров, которая подразделяется на продажу товаров за наличный расчет и в кредит. На практике большинство предприятий отслеживает средний период времени, который требуется покупателям для того, чтобы оплатить счета. Исходя из этого можно рассчитать, какая часть выручки за реализованную продукцию поступит в том же подпериоде, а какая в следующем. Далее с помощью балансового метода цепным способом рассчитывают денежные поступления и изменение дебиторской задолженности. Базовое балансовое уравнение имеет вид:

Д3н + ВР = ДЗк + ДП,

где ДЗн — дебиторская задолженность за товары и услуги на начало подпериода;

ДЗк — дебиторская задолженность за товары и услуги на конец подпериода;

ВР — выручка от реализации за подпериод;

ДП — денежные поступления в данном подпериоде.

Более точный расчет предполагает классификацию дебиторской задолженности по срокам ее погашения. Такая классификация может быть выполнена путем накопления статистики и анализа фактических данных о погашении дебиторской задолженности за предыдущие периоды. Анализ рекомендуется делать по месяцам. Таким образом, можно установить усредненную долю дебиторской задолженности со сроком погашения соответственно до 30 дней, до 60 дней, до 90 дней и т. д. При наличии других существенных источников поступления денежных средств (прочая реализация, внереализационные операции) их прогнозная оценка выполняется методом прямого счета; полученная сумма добавляется к сумме денежных поступлений от реализации за данный подпериод.

На втором этапе рассчитывается отток денежных средств. Основным его составным элементом является погашение кредиторской задолженности. Считается, что предприятие оплачивает свои счета вовремя, хотя в некоторой степени оно может отсрочить платеж. Процесс задержки платежа называют «растягиванием» кредиторской задолженности; отсроченная кредиторская задолженность в этом случае выступает в качестве дополнительного источника краткосрочного финансирования. В странах с развитой рыночной экономикой существуют различные системы оплаты товаров, в частности, размер оплаты дифференцируется в зависимости от периода, в течение которого сделан платеж. При использовании подобной системы отсроченная кредиторская задолженность становится довольно дорогостоящим источником финансирования, поскольку теряется часть предоставляемой поставщиком скидки. К другим направлениям использования денежных средств относятся заработная плата персонала, административные и другие постоянные и переменные расходы, а также капитальные вложения, выплаты налогов, процентов, дивидендов.

Третий этап является логическим продолжением двух предыдущих: путем сопоставления прогнозируемых денежных поступлений и выплат рассчитывается чистый денежный поток.

На четвертом этапе рассчитывается совокупная потребность в краткосрочном финансировании. Смысл этапа заключается в определении размера краткосрочной банковской ссуды по каждому подпериоду, необходимой для обеспечения прогнозируемого денежного потока. При расчете рекомендуется принимать во внимание желаемый минимум денежных средств на расчетном счете, который целесообразно иметь в качестве страхового запаса, а также для возможных непрогнозируемых заранее выгодных инвестиций.

Денежные средства предприятия включают в себя деньги в кассе и на расчетном счете в коммерческих банках. Возникает вопрос: почему эти наличные средства остаются свободными, а не используются, например, для покупки ценных бумаг, приносящих доход в виде процента? Ответ заключается в том, что денежные средства более ликвидны, чем ценные бумаги. В частности, облигацией невозможно расплатиться в магазине, такси и т. п.

Различные виды текущих активов обладают различной ликвидностью, под которой понимают временной период, необходимый для конвертации данного актива в денежные средства, и расходы по обеспечению этой конвертации. Только денежным средствам присуща абсолютная ликвидность. Для того чтобы вовремя оплачивать счета поставщиков, предприятие должно обладать определенным уровнем абсолютной ликвидности.

Однако вышеизложенное не означает, что запас денежных средств не имеет верхнего предела. Дело в том что цена ликвидности увеличивается по мере того, как возрастает запас наличных денег. Если доля денежных средств в активах предприятия невысокая, небольшой дополнительный приток их может быть крайне полезен, в обратном случае наоборот.

Перед финансовым менеджером стоит задача оценить:

а) общий объем денежных средств и их эквивалентов;

б) какую их долю следует держать на расчетном счете, а какую в виде быстрореализуемых ценных бумаг;

в) когда и в каком объеме осуществлять взаимную трансформацию денежных средств и быстрореализуемых активов.

В западной практике наибольшее распространение получили модель Баумола и модель Миллера - Орра. Непосредственное применение этих моделей в отечественную практику пока затруднено ввиду сильной инфляции, аномальных учетных ставок, неразвитости рынка ценных бумаг и т.п.

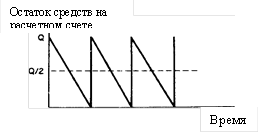

Модель Баумола

Предполагается, что предприятие начинает работать, имея максимальный и целесообразный для него уровень денежных средств, и затем постоянно расходует их в течение некоторого периода времени. Все поступающие средства от реализации товаров и услуг предприятие вкладывает в краткосрочные ценные бумаги. Как только запас денежных средств истощается, т. е. становится равным нулю или достигает некоторого заданного уровня безопасности, предприятие продает часть ценных бумаг и тем самым пополняет запас денежных средств до первоначальной величины. Таким образом, динамика остатка средств на расчетном счете представляет собой «пилообразный» график:

Рисунок 12.3 –

|

График изменения остатка средств на расчетном счете

Сумма пополнения (Q) вычисляется по формуле

где V — прогнозируемая потребность в денежных средствах в периоде (год,

квартал, месяц);

с — расходы по конвертации денежных средств в ценные бумаги;

r —приемлемый и возможный для предприятия процентный доход по краткосрочным финансовым вложениям, например, в государственные ценные бумаги.

Таким образом, средний запас денежных средств составляет Q/2, а общее количество сделок по конвертации ценных бумаг в денежные средства (k) равно:

k = V : Q.

Общие расходы (ОР) по реализации такой политики управления денежными средствами составят:

Первое слагаемое в этой формуле представляет собой прямые расходы, второе — упущенная выгода от хранения средств на расчетном счет» вместо того, чтобы инвестировать их в ценные бумаги.

Модель Миллера — Орра

Модель Баумола проста и в достаточной степени приемлема для предприятий, денежные расходы которых стабильны и прогнозируемы. В действительности такое случается редко; остаток средств на расчетном счете изменяется случайным образом, причем возможны значительные колебания.

Модель, разработанная Миллером и Орром, представляет собой компромисс между простотой и реальностью. Она помогает ответить на вопрос: как предприятию следует управлять своим денежным запасом, если невозможно предсказать каждодневный отток или приток денежных средств? Миллер и Орр используют при построении модели процесс Бернулли — стохастический процесс, в котором поступление и расходование денег от периода к периоду являются независимыми случайными событиями.

Логика действий финансового менеджера по управлению остатком средств на расчетном счете представлена на рисунке и заключается в следующем. Остаток средств на счете хаотически меняется до тех пор, пока не достигает верхнего предела. Как только это происходит, предприятие начинает покупать достаточное количество ценных бумаг с целью вернуть запас денежных средств к некоторому нормальному уровню (точке возврата). Если запас денежных средств достигает нижнего предела, то в этом случае предприятие продает свои ценные бумаги и таким образом пополняет запас денежных средств до нормального предела.

|

При решении вопроса о размахе вариации (разность между верхним и нижним пределами) рекомендуется придерживаться следующей политики: если ежедневная изменчивость денежных потоков велика или постоянные затраты, связанные с покупкой и продажей ценных бумаг, высоки, то предприятию следует увеличить размах вариации и наоборот. Также рекомендуется уменьшить размах вариации, если есть возможность получения дохода благодаря высокой процентной ставке по ценным бумагам.

Рисунок 12.4 – Модель Миллера - Орра

Реализация модели осуществляется в несколько этапов.

1. Устанавливается минимальная величина денежных средств (Он), которую целесообразно постоянно иметь на расчетном счете (она определяется экспертным

путем исходя из средней потребности предприятия в оплате счетов, возможных требований банка и др.).

2. По статистическим данным определяется вариация ежедневного поступления средств на расчетный счет (v).

3. Определяются расходы (РX) по хранению средств на расчетном счете (обычно их принимают в сумме ставки ежедневного дохода по краткосрочным ценным бумагам, циркулирующим на рынке) и расходы (РТ) по взаимной трансформации денежных средств и ценных бумаг (эта величина предполагается постоянной; аналогом такого вида расходов, имеющим место в отечественной практике, являются, например, комиссионные, уплачиваемые в пунктах обмена валюты).

4. Рассчитывают размах вариации остатка денежных средств на расчетном счете (S) по формуле

5. Рассчитывают верхнюю границу денежных средств на расчетном счете (ОB), при превышении которой необходимо часть денежных средств конвертировать в краткосрочные ценные бумаги:

ОB = Он + S.

6. Определяют точку возврата (TB) — величину остатка денежных средств на расчетном счете, к которой необходимо вернуться в случае, если фактический остаток средств на расчетном счете выходит за границы интервала (ОH, ОB):

12.6Анализ дебиторской задолженности предприятия

Большое внимание в анализе оборотных активов должно быть уделено дебиторской задолженности. Предприятию необходимо постоянно оценивать состояние дебиторской задолженности, так как от своевременных расчетов дебиторов с предприятием зависит его платежеспособность.

В общем виде изменения дебиторской задолженности представлены в балансе.

Для целей внутреннего анализа используются источники аналитического учета: журналы-ордера, ведомости учета расчетов с покупателями и заказчиками, с поставщиками по авансам выданным, подотчетными лицами, с прочими дебиторами. Информацию о состоянии расчетов с покупателями и заказчиками удобно представить в виде таблицы (таблица 12.3).

Таблица 12.3 - Сведения о состоянии расчетов с покупателями и указчиками

тыс. руб.

| Покупатель (заказчик) | Дата образо-вания задол- женности | Задол-жен-ность на начало периода | Отгружено | Oплачено | Задолжен-ность на конец периода | |||

| дата | сумма | дата | сумма | |||||

| ПО «Таврия» | 25.12.95 | 104,3 | - | - | - | - | 104,3 | |

| АО «Темп" | 06.03.96 | 710 | - | - | - | - | 710 | |

| МП «Сюита» | 02.10.96 | 1197,7 | - | - | 01.12 | 1197,7 | - | |

| СП «Сонг» | 05.10.96 | 1000 | - | - | - | - | 1000 | |

| НПО «Криоген» | - | - | 01.12 | 480 | 18.12 | 480 | - | |

| АО "Вега" | - | - | 02.12 | 280 | 02.12 | 280 | - | |

| СП "Юта" | - | - | 02.12 | 850 | 16.12 | 850 | - | |

| МП «Надежда» | - | - | 04.12 | 558,9 | - | - | 558,9 | |

| ПО "Смена" | - | - | 05.12 | 180 | 25.12 | 180 | - | |

| АО "Салют" | - | - | 17.12 | 1500 | - | - | 1500 | |

| Итого | - | 3012 | 3848,9 | 2987,7 | 3873,2 |

Из данных таблицы 12.3 следует, что величина дебиторской задолженности покупателей и заказчиков на 1 января 2000 г. составила 3873,2 тыс. руб. (3012 +3848,9—2987,7), в том числе задолженность со сроком образования более года – 104,3 тыс. руб., сроком более 9 месяцев - 710 тыс. руб.

Скрытая дебиторская задолженность в размере 514,5 тыс. руб. возникла при расчетах предприятия с его поставщиками (1 ноября была произведена предоплата в счет последующей поставки материалов АО «Борец»). На конец анализируемого периода отгрузка не производилась (см. таблицу 12.9).

Для обобщения результатов анализа составляют сводную таблицу, в которой дебиторская задолженность классифицируется по срокам образования (таблица 12.4).

Таблица 12.4 - Анализ состояния дебиторской задолженности по срокам образования

тыс. руб.

| Всего на конец года | В том числе по срокам образования | ||||||

| до 1 мес. | от 1 до 3 мес. | от 3 до 6 мес. | от 6 мес. до года | более года | |||

| Дебиторская задолженность за товары, | 3873,2 | 2058,9 | 1000 | - | 710 | 104,3 | |

| Прочие дебиторы - переплату по отчислениям от прибыли и другим платежам; - задолженность за подотчетными лицами - прочие виды -в том числе | 514,5 - - 514,5 514,5 | 514,5 - - 514,5 514,5 | - - - - - | - - - - - | - - - - - | - - - - - | |

| Всего дебиторская | 4387,7 | 2573,4 | 1000 | - | 710 | 104,3 |

Внешний аналитик располагает информацией отчетности и, следовательно, будет исходить из данных расшифровки дебиторской задолженности (просроченная задолженность, в том числе со сроком более 3 месяцев).

Распространенным приемом анализа дебиторской задолженности является анализ ее состава по срокам погашения, позволяющий выделить ту ее часть, которая может быть причислена к сомнительной. С этой целью могут быть использованы таблицы 12.5 и 12.6.

Таблица 12.5 - Анализ дебиторской задолженности по срокам погашения

тыс. руб.

| Отгрузка - всего | Оплата | |||||

| январь | февраль | март | апрель | май | ||

| Январь | 462 | 46,2 | 154,8 | 184,8 | ||

| Февраль | 693 | 89,3 | 257,2 | 208,6 | 2,5 | |

| Март | 646,8 | 78,6 | 248,7 | 238,5 | ||

| Итого | 1801,8 | 46,2 | 244,1 | 520,6 | 457,3 | 241,0 |

На основании исходных данных о величине отгруженной продукции и ее оплате могут быть рассчитаны средние проценты оплаты по месяцам и определен средний процент остающейся неоплаченной продукции за период, так, как это показано в таблице 12.6.

Таблица 12.6 – Расчет процентов оплаты дебиторской задолженности

| Отгрузка - всего | Оплата, % от отгрузи | ||||||

| январь | февраль | март | апрель | май | итого | ||

| Январь | 100 | 10 | 34 | 40 | - | - | 84 |

| Февраль | 100 | 13 | 37 | 30 | - | 80 | |

| Март | 100 | 12 | 38 | 37 | 87 |

Таким образом, по имеющимся данным, процент продукции, оплаченной в месяц отгрузки, колебался от 10 до 13 %, во второй месяц - от 34 до 38%, в третий месяц - от 30 до 40%. В результате процент продукции, остающейся не оплаченной в анализируемом периоде, колебался от 13 до 20%.

Очевидно, чем больший временной период используется для определения среднего

процента неоплаченной дебиторской задолженности, тем надежнее будут результаты.

Предположим, что средний процент неоплаченной дебиторской задолженности за период составляет 16 %. Тогда при оценке «качества» дебиторской задолженности и выявлении в ее составе труднореализуемой балансовая величина задолженности покупателей умножается на средний процент неоплаченной продукции.

Если, допустим, величина дебиторской задолженности по балансу составляет 50000 тыс. руб., то в расчет коэффициентов ликвидности при проведении внутреннего анализа платежеспособности войдет величина 42000 тыс. руб. (50000 - 50000 ´ 0,16).

Данный прием установления величины сомнительной дебиторской задолженности широко применяется в зарубежной практике. С этой целью используются данные статистического анализа дебиторской задолженности прошлых периодов.

Считается, что оценка величины резерва по сомнительным долгам будет наиболее точной, если она основана на данных о времени просрочки платежей на дату составления баланса и вероятностных прогнозах погашения дебиторской задолженности.

Для оценки оборачиваемости дебиторской задолженности используется следующая группа показателей:

1. Оборачиваемость дебиторской задолженности

Выручка от реализации (полученная

Оборачиваемость на условиях последующей оплаты)

Оборачиваемость на условиях последующей оплаты)

дебиторской =

задолженности Средняя дебиторская задолженность

Дебиторская Дебиторская

Дебиторская Дебиторская

задолженность + задолженность

Средняя на начало периода на конец периода

дебиторская =

задолженность 2

Если в течение года величина выручки от реализации значительно изменялась по месяцам, то применяют уточненный способ расчета средней величины дебиторской задолженности, основанный на ежемесячных данных. Тогда

Средняя ОД31/2 + ОД32 +... + ОД3n/2

дебиторская =

дебиторская =

задолженность n – 1

где ОД3n - величина дебиторской задолженности на конец /1-го месяца.

2. Период погашения дебиторской задолженности

Длительность Средняя

Длительность Средняя

анализируемого ´ дебиторская

Период погашения периода задолженность

дебиторской =

задолженности Выручка от реализации,

(полученная на условиях

последующей оплаты )

Следует иметь в виду, что чем больше период просрочки задолженности, тем выше риск ее непогашения.

3. Доля дебиторской задолженности в общем объеме текущих активов

Доля дебиторской Дебиторская задолженность

задолженности в общем = ´ 100

задолженности в общем = ´ 100

объеме текущих активов Текущие активы

4. Доля сомнительной задолженности в составе дебиторской задолженности

Доля Сомнительная дебиторская задолженность

сомнительной = ´ 100

задолженности Дебиторская задолженность

Этот показатель характеризует «качество» дебиторской задолженности. Тенденция к его росту свидетельствует о снижении ликвидности.

Расчет показателей оборачиваемости дебиторской задолженности приведен в таблице 12.7.

Как следует из таблицы, состояние расчетов с покупателями по сравнению с прошлым годом ухудшилось. На 5,4 дня увеличился средний срок погашения дебиторской задолженности, который составил 89,9 дня. Особое внимание следует обратить на снижение качества задолженности. По сравнению с прошлым годом доля сомнительной дебиторской задолженности выросла на 8,0% и составила 21,0 % общей величины дебиторской задолженности. Имея в виду, что доля дебиторской задолженности к концу года составляла 45,5 % общего объема текущих активов, можно сделать вывод о снижении ликвидности текущих активов в целом и, следовательно, ухудшении финансового положения предприятия.

Существуют некоторые общие рекомендации, позволяющие управлять дебиторской задолженностью. Необходимо:

- контролировать состояние расчетов с покупателями по отсроченным (просроченным) задолженностям;

- по возможности ориентироваться на большее число покупателей, чтобы уменьшить риск неуплаты одним или несколькими крупными покупателями;

- следить за соотношением дебиторской и кредиторской задолженности: значительное преобладание дебиторской задолженности создает угрозу финансовой устойчивости предприятия и делает необходимым привлечение дополнительных средств;

- превышение кредиторской задолженности над дебиторской может привести к неплатежеспособности предприятия;

- предоставлять скидки при досрочной оплате.

Таблица 12.7 - Расчет оборачиваемости дебиторской задолженности

| Показатели | Предыдущий год | Отчетный год | Изменения |

| Оборачиваемость дебиторской задолженности, кол-во раз | 4,260 | 11830,6/2955 = = 4,004

| -0,256 |

| Период погашения дебиторской задолженности, дни | 360/4,260 = 84,5 | 360/4,004 = = 89,9 | +5,4 |

| Доля дебиторской задолженности покупателей и заказчиков в общем объеме текущих активов, % | 2595/5312,6 х х 100 = 48,8 | 3873,2/ 8510,3х х 100 = 45,5 | - 3,3 |

| Доля сомнительной дебиторской задолженности в общем объеме задолженности, % | 338,2/2595 х100= = 13,0 | 814,3/3873,2 х х 100 = 21,0 | +8,0 |

В условиях инфляции всякая отсрочка платежа приводит к тому, что предприятие-производитель (продавец) реально получает лишь часть стоимости реализованной продукции. Поэтому возникает необходимость оценить возможность предоставления скидки при досрочной оплате.

Падение покупательной способности денег за период характеризуется коэффициентом Ки, обратным индексу цен. Если установленная договором сумма к получению составляет S, а динамика цен характеризуется индексом Iц, то реальная сумма денег с учетом их покупательной способности в момент оплаты составит S : Iц

Если за период цены выросли на 5,0 %, тогда Iц = 1,05. Соответственно выплата 1000 руб. в этот момент равнозначна уплате 952 руб. (1000 : 1,05) в реальном измерении. Тогда реальная потеря выручки в связи с инфляцией составит 48 руб. (1000 - 952). В пределах этой величины скидка с договорной цены, предоставляемая при условии досрочной оплаты, позволила бы снизить потери предприятия от обесценения денег.

Заключительным этапом анализа оборачиваемости дебиторской задолженности должна стать оценка соответствия условий получения и оказания кредита. Как было выяснено ранее, деятельность любого предприятия связана с приобретением материалов, продукции, потреблением разного рода услуг. Если расчеты за продукцию или оказанные услуги производятся на условиях последующей оплаты, можно говорить о получении предприятием кредита от своих поставщиков и подрядчиков. Само предприятие выступает кредитором своих покупателей и заказчиков, а также поставщиков в части выданных им авансов под предстоящую поставку продукции. Для сравнения условий получения и предоставления кредита может быть составлена таблица 12.8.

Таблица 12.8 - Сравнительная оценка условии предоставления и получения кредита

| Дебиторская задолженность | Средний срок погашения, дни | Кредиторская задолженность | Средний срок погашения, дни | ||

| прошедший период | отчетный период | прошедший период | отчетный период | ||

| Задолженность по-купателей за про-дукцию, товары и услуги | 84,5 | 89,9 | Задолженность | 65,0 | 61,5 |

| Задолженность | 14,1 | 7,3 | Задолженносгь | 15,1 | 5,1 |

Как следует из данных табл. 12.8, изменения длительности периода оказания и получения кредита имели разнонаправленный характер: на 3,5 дня сократился срок кредитования предприятия его поставщиками, на 5,4 дня увеличился период погашения дебиторской задолженности покупателей и заказчиков. Изменения в части авансов

полученных и выданных характеризовались общим сокращением длительности периода предоставления кредита. Однако поскольку время пребывания средств в авансах, выданных поставщикам, увеличивает длительность производственно-коммерческого цикла, а время использования средств покупателей сокращает общий период оборота, можно заключить, что и в части расчетов на условиях предварительной оплаты изменения были не в пользу предприятия.

12.7 Анализ кредиторской задолженности

Согласно международному стандарту финансовой отчетности № 13 в состав текущих обязательств включают задолженность предприятия, которая подлежит срочной оплате по требованию кредитора, или задолженность, которая должна быть погашена в течение одного года со дня отчетной даты (в течение производственно-коммерческого цикла).

Юридическое содержание кредиторской задолженности состоит в том, что она отражает преимущественное право третьих лиц на активы и ресурсы предприятия. Важность данного положения определяет основные вопросы, которые должны быть решены при анализе текущих обязательств:

- полная величина обязательств, включая плату за пользование

заемными средствами;

- дата образования и погашения;

- условия обеспечения;

- ограничения в использовании активов, которые они налагают на предприятие;

- ограничения в действиях, в частности на выплату дивидендов (кредиторская задолженность участвует в расчете стоимости чистых активов предприятия; согласно Гражданскому кодексу РФ и Закону об акционерных обществах предприятие не имеет права объявлять о выплате дивидендов, если величина его чистых активов меньше, чем сумма уставного и резервного капитала, или будет меньше в результате данного решения).

Анализ краткосрочной задолженности проводится на основании данных аналитического учета расчетов с поставщиками, полученных кредитов банка, расчетов с прочими кредиторами (журналов-ордеров № 4, 6, 8, 10, ведомостей и др.).

В ходе анализа делается выборка обязательств, сроки погашения которых наступают в отчетном периоде, а также отсроченных и просроченных обязательств.

Для анализа состояния расчетов с поставщиками может быть использована таблица 12.9.

Для анализируемого предприятия задолженность поставщикам на конец года составила 2042,8 тыс. руб. (2203,8 + 2385 - 2546), в том числе 223,8 тыс. руб. - просроченная кредиторская задолженность. Особое внимание следует обратить на состояние расчетов с АО «Борец» в связи с образованием задолженности за ним в размере 514,5 тыс. руб., возникшей вследствие предварительной оплаты без последующей отгрузки продукции. Эта задолженность в синтетическом учете и отчетности будет рассматриваться как дебиторская.

Скрытая кредиторская задолженность предприятия возникает в случае распространенной в настоящее время формы расчетов с покупателями на условиях предоплаты.

Таблица 12.9 - Ведомость учета расчетов с поставщиками

тыс. руб.

| Поставщик

| Задолженность(сальдо) на начало месяца | Возникло обя-зательств в отчетном месяце | Оплачено | Задолженность периода | ||||||

| дата обра зования | предпри- | постав- щикам | дата | сумма | дата | сумма | предпри- | постав- | ||

| ПКФ "Форум" | 5.08 | - | 223,8 | - | - | - | - | - | 223,8 | |

| НПО "Рупор" | 8.10 | - | 780 | - | - | 02.12 | 780 | - | - | |

| АО "Бореи" | 1.11 | 514,5 | - | - | - | - | 514,5 | - | ||

| Леспромхоз № 1 | 5.10 | - | 1200 | - | - | 02.12 | 971,5 | - | 228,5 | |

| Кооператив "Салют" | - | - | - | 08.12 | 794,5 | 18.12 | 794,5 | - | - | |

| ПО "Смена" | - | - | - | 28.12 | 515 | - | - | - | 515 | |

| АО "Фарм" | - | - | 29.12 | 372,5 | - | - | - | 372,5 | ||

| ПО "Нефте-синтез" | 30.12 | 703 | 703 | |||||||

| Итого | - | 514,5 | 2203,8 | - | 238,5 | 2546 | 541,5 | 2042,8 | ||

Анализ состояния кредиторской задолженности предприятия его покупателям показан в таблице 12.10

Таблица 12.10 - Анализ состояния расчетов с покупателями и заказчиками (по авансам

полученным) тыс. руб.

| Покупатель | Задолженность | Поступления | Отгрузка | Задолжен- нец периода | ||||

| дата | сумма | дата | сумма | дата | сумма | |||

| ПО "Заря" | 7.06 | 48,5 | - | - | 5.12 | 30 | 18,5 | |

| МП "Свет" | 10.07 | 40 | - | - | 8.12 | 16,3 | 23,7 | |

| НПО "Зенит" | 12.09 | 60 | - | - | 8.12 | 60 | - | |

| АО "Стар" | - | - | 1.12 | 174 | 10.12 | 174 | - | |

| МП "Ротор" | - | - | 10.12 | 20 | - | - | 20 | |

| СП "Рост" | - | - | 10.12 | 20 | - | - | 20 | |

| Итого | - | 148500 | - | 214 | - | 280,3 | 82,2 |

На 1 января 2000 г. скрытая кредиторская задолженность предприятия составила 82,2 тыс. руб., из них 42,2 тыс. руб. со сроком образования более трех месяцев.

Аналогично анализируется состояние задолженности предприятия по полученным ссудам банка, займам, прочим кредиторам. Результаты анализа могут быть представлены в виде таблице 12.11.

Таблица 12.11 - Состояние кредиторской задолженности

тыс. руб.

| Показатели | Остатки на | В том числе по cpокам образования (на конец года) я | ||||

| начало года | конец года | до 1 мес. | 1-3 мес. | 3-6 мес. | более 6 мес. | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Краткосрочные кредиты банка | 370 | 2280 | - | 2280 | - | - |

| Краткосрочные займы | 450 | - | - | - | - | - |

| Кредиторская задолженность - всего в том числе: - за товары и услуги - по оплате труда - по расчетам по социальному страхованию и обеспечению - по платежам в бюджет - по внебюджетным платежам - прочим кредиторам | 1330,6 1064,6 135 47 43 21 20 | 2264,9 2042,8 43 42 47,1 40 50 | 1716,3 1590,5 16 30 29,5 30 20 | 295,2 228, 5 21 12 13,7 10 10 | 233,4 223,8 6 - 3,6 - - | 20 - - - - - 20 |

| Авансы, полученные от покупателей | 211 | 82,2 | 40 | - | 23,7 | 18,5 |

| Просроченная задолженность - всего в том числе: - по краткосрочным ссудам - по краткосрочным займам - по расчетам с поставшиками - по расчетам с покупателями - по платежам в бюджет - по внебюджетным платежам - по оплате труда - по социальному страхованию и обеспечению - по прочим кредиторам | 469,8 - - 273 100 11 - 12 4 69,8 | 1590 ,8 1000 - 452,3 42,2 17,3 10 27 12 30 | x X X X X X X X Х X | х х х х х х х х х х | х х х х х х х х х х | х - х х х х х х х х |

| Справочно: краткосрочные обязательства | 2361,6 | 4627,1 | X | х | х. | х |

Как следует из данных таблицы 12.11, по ряду статей на конец года имеется просроченная задолженность. При этом отношение просроченной задолженности к общей величине краткосрочных обязательств увеличилось за отчетный период с 19,9 % (469,8:2361,6•100) до 34,4 % (1590,8:4627,1•100).

Кроме того, значительно ухудшилась в сравнении с прошлым годом структура просроченных обязательств. В начале года доля срочной задолженности в составе просроченных обязательств предприятия соответствовала 5,7 % (27:469,8*100), к концу года эта величина возросла на 61,3 %, составив 67 % [(1000+17,3+10+27 +12 ) : 1590,8].

На ликвидность предприятия значительное влияние оказывает срок предоставления кредита. Средний период предоставления кредита может быть исчислен по формуле

Средний остаток Длительность

задолженности х периода

Период кредита = ,

Сумма оборота

где под суммарным оборотом понимается величина дебетового оборота за анализируемый период но счетам обязательств (60 "Расчеты с поставщиками и подрядчиками", 62 "Расчеты с покупателями и заказчиками", 66 "Расчеты по краткосрочным кредитам и займам" и др.).

Для определения величины среднего периода кредитования за год в числителе формулы будет 360 дней, за квартал - 90, за месяц - 30.

При этом в наиболее упрощенном виде величину среднего остатка по видам краткосрочных обязательств можно рассчитать по данным баланса так:

Средний ОКЗн + ОКЗк

остаток =

остаток =

задолженности 2

где ОКЗн и ОКЗк - остаток кредиторской задолженности на начало и конец периода.

Для получения более достоверной информации следует привлечь ежемесячные данные об остатках кредиторской задолженности, отражаемые в журналах-ордерах № 4, № 6, № 8, № 10 или в заменяющих их ведомостях.

Для анализа удобно использовать таблицу 12.12.

Таблица 12.12 - Анализ краткосрочных обязательств по срокам их возникновения

| Вид | Средний | Средний | Оборот по | Продолжите-льность кредито-вания в текущем году, дни (гр.2 х360/гр.3) |

| А | 1 | 2 | 3 | 4 |

| Задолженность по крат-косрочным ссудам банка | 114,3 | 430 | 1740 | 89,0 |

| Кредиторская задолжен-ность по расчетам с поставщиками | 65,0 | 1067 | 6239,73 | 61,5 |

| Авансы, полученные от покупателей и заказчиков | 64,1 | 176,42 | 622,66 | 102 |

| Расчеты с бюджетом | 21,7 | 75 | 1261,68 | 21,4 |

| Расчеты по оплате труда | 25,7 | 172 | 1991 | 31,1 |

| Расчеты по социально- му страхованию и обеспечению | 28,1 | Рекомендуем посмотреть лекцию "14 Способы комплектования". 69 | 828 | 30,0 |

Данные таблицы 12.12 свидетельствуют о том, что наиболее серьезные изменения сроков кредитования произошли в текущем году по статьям краткосрочных ссуд банка и кредиторской задолженности за товары, работы и услуги.

Так, средний период предоставления банковских кредитов в сравнении с предыдущим годом сократился на 25,3 дня и составил 89 дней. Обращает на себя внимание сокращение на 3,5 дня срока погашения товарного кредита. В этих условиях платежеспособность предприятия будет зависеть от того, каким образом оно строило в текущем периоде взаиморасчеты со своими должниками (дебиторами).

Следует отметить, что необходимым условием стабильной деятельности является получение кредита на тех же условиях (или лучших), на которых само предприятие его предоставляет.