Коэффициент корреляции

С3. Уравнение однофакторной (парной) линейной корреляционной связи имеет вид:

ŷ = b0 +b1 · х (3)

где ŷ - теоретические значения результативного признака, полученные по уравнению регрессии; b0, b1 - коэффициенты (параметры) уравнения регрессии.

Поскольку b0 является средним значением у в точке х = 0, экономическая интерпретация часто затруднена или вообще невозможна.

Коэффициент парной линейной регрессии b1 имеет смысл показателя силы связи между вариацией факторного признака х и вариацией результативного признака у. Уравнение (3) показывает среднее значение изменения результативного признака у при изменении факторного признака х на одну единицу его измерения, то есть вариацию у, приходящуюся на единицу вариации х. Знак b1 указывает направление этого изменения.

С1. Лекция 5. Тема: Парный регрессионный анализ.

3. Коэффициент корреляции.

4. Основные положения регрессионного анализа.

Вопрос 3. Коэффициент корреляции.

Рекомендуемые материалы

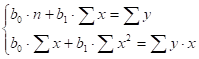

С1. Параметры уравнения ŷ = b0 +b1 · х (b0, b1) находят методом наименьших квадратов (метод решения систем уравнений, при котором в качестве решения принимается точка минимума суммы квадратов отклонений).

Метод наименьших квадратов.

Итак,

|

| (1) |

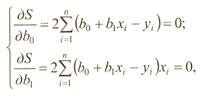

На основании необходимого экстремума функции двух переменных S=S(b0, b1) приравниваем к 0 её частные производные:

С2.

|

| (2) |

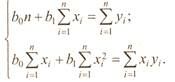

откуда после преобразований получим систему нормальных уравнений для определения параметров линейной регрессии:

С2.

|

| (3) |

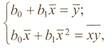

Теперь разделив обе части уравнения на n, получим систему нормальных уравнений в виде:

С2.

|

| (4) |

Таким образом, имеем:

С2.

(5)

(5)

При линейной форме корреляции применяют различные коэффициенты тесноты связи.

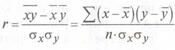

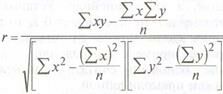

Наиболее распространённым является линейный коэффициент корреляции, предложенный английским математиком К. Пирсоном. Данный коэффициент принимает значения в интервале  .

.

С3. Он определяется следующим образом:

Отрицательные значения указывают на обратную связь, положительные –на прямую.

При r=0 линейная связь отсутствует. Чем ближе коэффициент корреляции по абсолютной величине к 1, тем теснее связь между признаками. И, наконец, при r = ±1 связь является функциональной.

Вопрос 4. Основные положения регрессионного анализа.

С4. Задачи регрессионного анализа сводятся к:

1. Выбору типа модели (формы связи), установление степени влияния независимых переменных на зависимую и определение расчетных значений зависимой переменной (функции регрессии).

2. Измерению тесноты известной связи между варьирующими признаками, определению неизвестных причинных связей (причинный характер которых, должен быть выяснен с помощью теоретического анализа) и оценке факторов, оказывающих наибольшее влияние на результативный признак.

Информация в лекции "9 Основные инструменты платежей" поможет Вам.

Решение всех названных задач приводит к необходимости комплексного использования этих методов.

По количеству включаемых факторов модели могут быть однофакторными и многофакторными (два и более факторов).

Корреляционно-регрессионные связи (зависимости) существуют там, где взаимосвязанные явления характеризуются только случайными величинами. При таких связях среднее значение (математическое ожидание) случайной величины результативного признака у закономерно изменяется в зависимости от изменения другой величины х или других случайных величин х1, x2, ..., хn. Данные связи проявляются не в каждом отдельном случае, а во всей совокупности в целом. Только при достаточно большом количестве случаев каждому значению случайного признака х будет соответствовать распределение средних значений случайного признака у. Наличие корреляционно-регрессионных связей присуще многим общественным явлениям.

Известно, что увеличение количества внесенных удобрений ведет к повышению урожайности. Это справедливое положение, подтверждаемое в массе явлений, совсем не означает, что на отдельных одинаково удобренных участках будет одинаковая урожайность одной и той же сельскохозяйственной культуры. Вероятнее всего, уровни урожайности будут различаться. Кроме того, существует вероятность, что более высокая урожайность может наблюдаться на менее удобренных участках: на урожайность влияет не только количество внесенных в почву удобрений, но и другие, неучтенные факторы (качество семян, предшествующие культуры, рельеф местности, агротехника земледелия, сроки и качество посева и уборки). Но если в анализ включить достаточно большое число площадей, то обнаружится прямая зависимость между количеством внесенных удобрений (в допустимых пределах) и средним уровнем урожайности. Значит, важная особенность корреляционно-регрессионных связей (как и других стохастических) состоит в том, что они обнаруживаются не в единичных случаях, а в массовых явлениях и требуют для своего исследования массовых наблюдений, то есть статистических данных.

Корреляционно-регрессионная связь – понятие более узкое, чем стохастическая связь. Последняя может отражаться не только в изменении средней величины, но и в вариации одного признака в зависимости от другого, то есть любой другой характеристики вариации. Таким образом, данная связь является частным случаем стохастической связи.

Таким образом, в общем виде задача эконометрики в области изучения взаимосвязей состоит не только в количественной оценке их наличия, направления и силы связи, но и в определении формы (аналитического выражения) влияния факторных признаков на результативный.