Основные категории анализа инвестиционных проектов

Тема 7. Основные категории анализа инвестиционных проектов

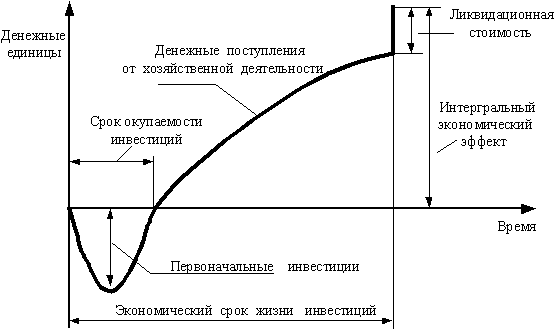

Исходное условие инвестирования капитала – получение в будущем экономической отдачи в виде денежных поступлений, достаточных для возмещения первоначально инвестированных затрат капитала, в течение срока осуществления инвестиционного проекта.

Чтобы судить о привлекательности любого инвестиционного проекта, следует рассмотреть четыре элемента:

- объем затрат – инвестиций (investment);

- потенциальные выгоды в виде денежных поступлений от хозяйственной деятельности (operating cash flows);

- экономический срок жизни инвестиций, т.е. период времени, в течение которого инвестированный проект будет приносить доход (economic life);

- любое высвобождение капитала в конце срока экономического жизненного цикла инвестиций – ликвидационная стоимость (terminal value).

На рис. приведен финансовый профиль гипотетического инвестиционного проекта.

Экономический анализ этих четырех элементов позволяет оценить привлекательность инвестиционного проекта.

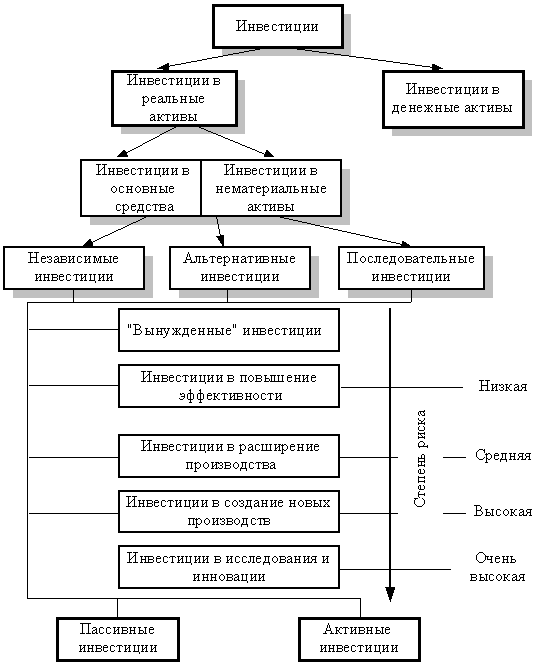

Классификация инвестиций в реальные активы

Подготовка и анализ инвестиций в реальные активы существенно зависят от того, какого рода эти инвестиции, т.е. какую из стоящих перед предприятием задач необходимо решить с их помощью. С этих позиций все возможные разновидности инвестиций можно свести в следующие основные группы:

1. «Вынужденные инвестиции», необходимые для соблюдения законодательных норм по охране окружающей среды, охраны труда, безопасности товаров, либо иных условий деятельности, которые не могут быть обеспечены только за счет совершенствования управления;

2. Инвестиции для повышения эффективности. Их целью является прежде всего создание условий для снижения затрат фирмы за счет замены оборудования, обучения персонала или перемещения производственных мощностей в регионы с более выгодными условиями производства;

3. Инвестиции в расширение производства. Задачей такого инвестирования является расширение возможностей выпуска товаров для ранее сформировавшихся рынков в рамках уже существующих производств;

4. Инвестиции в создание новых производств. Такие инвестиции обеспечивают создание новых предприятий, которые будут выпускать ранее не изготавливавшиеся предприятием товары (или оказывать новый тип услуг) либо позволяет предприятию предпринять попытку выхода с ранее уже выпускавшимися товарами на новые для него рынки;

5. Инвестиции в исследования и инновации.

Причиной, заставляющий вводить такого рода классификацию инвестиций, является различный уровень риска, с которым они сопряжены. Логика такой зависимости между типом инвестиций и уровнем их риска очевидна: она определяется степенью опасности не угадать возможную реакцию рынка на изменение результатов работы предприятия после завершения инвестиций. Ясно, что с этих позиций исследования и инновации, сопряжены с очень высокой степенью неопределенности, тогда как повышение эффективности (снижение затрат) в производстве уже принятого рынком товара несет минимальную опасность негативных последствий инвестирования. Связь между типом инвестиций и уровнем риска показана на рисунке. Инвестиции в реальные активы можно также представить следующим образом.

Рекомендуемые материалы

Независимые инвестиции, когда инвестиции осуществляются независимо друг от друга, т.е. выбор одного инвестиционного проекта не исключает также выбора какого-либо другого.

Альтернативные инвестиции. Инвестиции связаны таким образом, что выбор одной из них будет исключать другую. Обычно это возникает тогда, когда имеются два альтернативных способа решения одной и той же проблемы. Такие инвестиционные проекты являются взаимоисключаемыми. Это обстоятельство имеет важное значение в условиях ограниченности источников финансирования капиталовложений.

Последовательные инвестиции. Крупные инвестиции в завод или в оборудование обычно порождают последующие капиталовложения в течение нескольких лет, что должно быть учтено при принятии инвестиционного решения.

Осуществление инвестиций порой рассматривается как «произвольная» форма деятельности фирмы в том смысле, что последняя может осуществлять или не осуществлять подобного рода операций. На самом деле такой взгляд на проблему далек от истины, поскольку жизнь любого предприятия - плавание против потока времени и конкуренции. И в этом смысле неосуществление инвестиций приводит к результату, сходному с тем, который обнаруживает пловец, гребущий недостаточно сильно, чтобы хотя бы удержаться на одном месте, - его снесет назад.

Поэтому все возможные инвестиционные стратегии предприятия можно разбить на две группы:

- пассивные инвестиции, т.е. такие, которые обеспечивают в лучшем случае неухудшение показателей прибыльности вложений в операции данного предприятия за счет замены устаревшего оборудования, подготовки нового персонала взамен уволившегося и т.д.;

- активные инвестиции, т.е. такие, которые обеспечивают повышение конкурентоспособности предприятия и его прибыльности по сравнению с ранее достигнутыми уровнями за счет внедрения новой технологии, организации выпуска пользующихся спросом товаров, завоевания новых рынков или поглощения конкурирующих фирм.

Классификация инвестиций. Степень риска инвестиций.

Несмотря на возможность физического использования зданий, сооружений и др. основных средств, экономический срок жизни инвестиций заканчивается, как только исчезает рынок для данного продукта или услуги. Аналогично - самая лучшая технология бесполезна, если производимый продукт невозможно продать.

Сроки полезного использования основных средств и нематериальных активов, используемые для начисления амортизации в бухгалтерских и налоговых расчетах, обычно не совпадают с экономическим сроком жизни инвестиций.

Ликвидационная стоимость образуется в результате продажи активов предприятия в конце экономического срока жизни инвестиций. Различают условную и реальную продажи активов.

При условной продаже активов ликвидационная стоимость складывается из следующих составляющих:

- остаточной стоимости основных фондов;

- стоимости высвобождаемого оборотного капитала.

При реальной продаже основных фондов расчеты их ликвидационной стоимости производят в следующем порядке:

1) рыночная стоимость;

2) остаточная стоимость;

3) затраты на ликвидацию;

4) база налога на прибыль (стр.1 - стр.2 - стр.3);

5) налог на прибыль;

6) ликвидационная стоимость (стр.1 - стр.3 - стр.5).

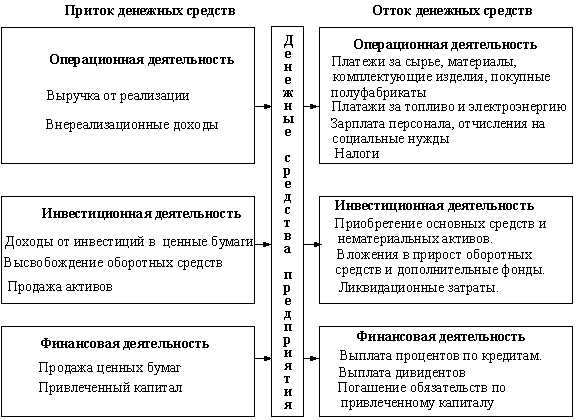

Денежные поступления

Одно из понятий современного финансового менеджмента - понятие о денежных поступлениях (денежных потоках - cash flow). Термин «cash flow» обозначает чистый денежный результат коммерческой деятельности предприятия.

Термин «денежные поступления» предпочтителен термину «денежный поток», т.к. последний не указывает о его направленности, т.е. поступают ли эти средства в фирму или, наоборот, уходят из нее, об этом тем более важно упомянуть, что современный финансовый менеджмент широко использует категории «денежный приток» и «денежный отток», указывающие на направления движения денежных потоков. В первом случае очевидно, что речь идет о средствах, полученных фирмой, а во втором - о ее расходах.

Схема притоков и оттоков денежных средств на предприятии показана на рисунке 3.3.

Приток денежных средств предприятия:

- выручка от реализации товаров;

- внереализационные доходы;

- доходы от инвестиций в ценные бумаги;

- поступления от продажи излишних активов;

- высвобождение оборотных средств;

- продажа ценных бумаг;

- привлечение кредитов.

Отток денежных средств фирмы:

- платежи за сырье, материалы, комплектующие изделия, покупные полуфабрикаты;

- платежи за топливо и энергию;

- зарплата персонала с отчислениями на социальные нужды;

- налоги;

- приобретение основных средств и нематериальных активов;

- вложения в прирост оборотных средств;

- выплата процентов по кредитам;

- выплата дивидендов;

- погашение обязательств по привлеченному капиталу;

- вложения в дополнительные фонды (дополнительные вклады, ценные бумаги);

- затраты при ликвидации предприятия.

Анализ денежных притоков и оттоков чрезвычайно важен для оценки деятельности предприятия. Однако, когда мы говорим о проблемах оценки приемлемости инвестиций, нас более волнуют не текущие денежные притоки и оттоки предприятия, а ее денежные поступления, т.е. тот «сухой остаток», который образует приращение капитала предприятия.

Чистые денежные поступления (ЧДП), еще одна общепринятая аббревиатура NPV, или чистый денежный поток, которые остаются у предприятия после уплаты налогов, можно в общем виде рассчитать по формуле

ЧПД= П - О, (3.1)

где П - приток денежных средств;

О - отток денежных средств.

Рис. 3.3. Схема притоков и оттоков денежных средств предприятия

Чистые денежные поступления от хозяйственной деятельности (ЧДП0) можно выразить уравнением

ЧДП0 = Вр - (З - А) - Н - Пр , (3.2)

где Вр - выручка от реализации продукции;

З - издержки производства и сбыта;

А - амортизация;

Н - налоги;

Пр - выплаты процентов по кредитам.

Амортизация по своей экономической природе, являясь отчислением, призванным обеспечить накопление средств для компенсации износа основного капитала, не перестает быть собственностью предприятия, хотя и вычитается из его прибыли. Поэтому вполне логично включать начисленную амортизацию в денежный поток (денежные поступления).

Концепция стоимости денег во времени

В основе концепции стоимости денег во времени лежит следующий основной принцип: Доллар сейчас стоит больше, чем доллар, который будет получен в будущем, например через год, так как он может быть инвестирован и это принесет дополнительную прибыль. Данный принцип является наиболее важным положением во всей теории финансов и анализе инвестиций. На этом принципе основан подход к оценке экономической эффективности инвестиционных проектов.

Данный принцип порождает концепцию оценки стоимости денег во времени. Суть концепции заключается в том, что стоимость денег с течением времени изменяется с учетом нормы прибыльности на денежном рынке и рынке ценных бумаг. В качестве нормы прибыльности выступает норма ссудного процента или норма выплаты дивидендов по обыкновенным и привилегированным акциям.

Учитывая, что инвестирование представляет собой обычно длительный процесс, в инвестиционной практике обычно приходится сравнивать стоимость денег в начале их инвестирования со стоимостью денег при их возврате в виде будущей прибыли. В процессе сравнения стоимости денежных средств при их вложении и возврате принято использовать два основных понятия: настоящая (современная) стоимость денег и будущая стоимость денег.

Будущая стоимость денег представляет собой ту сумму, в которую превратятся инвестированные в настоящий момент денежные средства через определенный период времени с учетом определенной процентной ставки. Определение будущей стоимости денег связано с процессом наращения (compounding) начальной стоимости, который представляет собой поэтапное увеличение вложенной суммы путем присоединения к первоначальному ее размеру суммы процентных платежей. В инвестиционных расчетах процентная ставка платежей применяется не только как инструмент наращения стоимости денежных средств, но и как измеритель степени доходности инвестиционных операций.

Настоящая (современная) стоимость денег представляет собой сумму будущих денежных поступлений, приведенных к настоящему моменту времени с учетом определенной процентной ставки. Определение настоящей стоимости денег связано с процессом дисконтирования (discounting), будущей стоимости, который (процесс) представляет собой операцию обратную наращению. Дисконтирование используется во многих задачах анализа инвестиций. Типичной в данном случае является следующая: определить какую сумму надо инвестировать сейчас, чтобы получить например, $1,000 через 5 лет.

Таким образом, одну и ту же сумму денег можно рассматривать с двух позиций:

а) с позиции ее настоящей стоимости

б) с позиции ее будущей стоимости

Причем, арифметически стоимость денег в будущем всегда выше.

Элементы теории процентов

В процессе анализа инвестиционных решений принято использовать сложные проценты. Сложным процентом называется сумма дохода, которая образуется в результате инвестирования денег при условии, что сумма начисленного простого процента не выплачивается в конце каждого периода, а присоединяется к сумме основного вклада и в следующем платежном периоде сама приносит доход.

Основная формула теории процентов определяет будущую стоимость денег:

,

,

где P - настоящее значение вложенной суммы денег,

F - будущее значение стоимости денег,

n - количество периодов времени, на которое производится вложение,

r - норма доходности (прибыльности) от вложения.

Простейшим способом эту формулу можно проинтерпретировать, как определение величины депозитного вклада в банк при депозитной ставке r (в долях единицы).

Существо процесса наращения денег не изменяется, если деньги инвестируются в какой-либо бизнес (предприятие). Главное, чтобы вложение денег обеспечивало доход, то есть увеличение вложенной суммы.

Следует отметить, что процесс наращения не является линейным.

Настоящее (современное) значение стоимости определенной будущей суммы денег определяется с помощью формулы

,

,

Понятно, что формула лежит в основе процесса дисконтирования. И в этом смысле величина r интерпретируется как ставка дисконта и часто называется просто дисконтом.

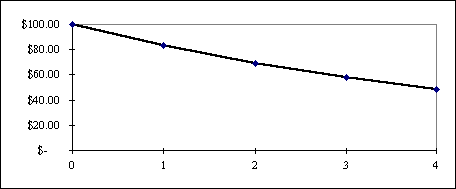

Процесс дисконтирования наглядно можно продемонстрировать с помощью следующего графика:

В анализе инвестиции величины (1+r)n и (1+r)-n часто называют соответственно множителями наращения и дисконтирования. Наращение и дисконтирование единичных денежных сумм удобно производить с помощью финансовых таблиц 1 и 3, помещенных в приложении. В этих таблицах содержатся множители наращения и дисконтирования, соответственно.

Влияние инфляции при определении настоящей и будущей стоимости денег

В инвестиционной практике постоянно приходится считаться с корректирующим фактором инфляции, которая с течением времени обесценивает стоимость денежных средств. Это связано с тем, что инфляционный рост индекса средних цен вызывает соответствующее снижение покупательной способности денег.

При расчетах, связанных с корректировкой денежных потоков в процессе инвестирования с учетом инфляции, принято использовать два основных понятия

- номинальная сумма денежных средств,

- реальная сумма денежных средств.

Номинальная сумма денежных средств не учитывает изменение покупательной способности денег. Реальная сумма денежных средств - это оценка этой суммы с учетом изменения покупательной способности денег в связи с процессом инфляции.

В финансово-экономических расчетах, связанных с инвестиционной деятельностью, инфляция учитывается в следующих случаях:

- при корректировке наращенной стоимости денежных средств,

- при формировании ставки процента (с учетом инфляции), используемой для наращения и дисконтирования,

- при прогнозе уровня доходов от инвестиций, учитывающих темпы инфляции.

В процессе оценки инфляции используются два основных показателя:

- темп инфляции Т, характеризующий прирост среднего уровня цен в рассмотренном периоде, выражаемый десятичной дробью,

- индекс инфляции I (изменение индекса потребительских цен), который равен 1+Т.

Корректировка наращенной стоимости с учетом инфляции производится по формуле

где  - реальная будущая стоимость денег,

- реальная будущая стоимость денег,

Fn - номинальная будущая стоимость денег с учетом инфляции.

Здесь предполагается, что темп инфляции сохраняется по годам.

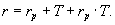

Если r - номинальная ставка процента, которая учитывает инфляцию, то расчет реальной суммы денег производится по формуле:

то есть номинальная сумма денежных средств снижается в (1+Т)n раза в соответствии со снижением покупательной способности денег.

Таким образом, инфляция может “съесть” и прибыльность и часть основной суммы инвестиции, и процесс инвестирования становится убыточным.

В общем случае при анализе соотношения номинальной ставки процента с темпом инфляции возможны три случая:

1. r = T : наращение реальной стоимости денежных средств не происходит, так как прирост их будущей стоимости ПОГЛОЩАЕТСЯ инфляцией

2. r > T : реальная будущая стоимость денежных средств возрастает несмотря на инфляцию

3. r < T : реальная будущая стоимость денежных средств снижается, то есть процесс инвестирования становится УБЫТОЧНЫМ.

Взаимосвязь номинальной и реальной процентной ставок.

Пусть инвестору обещана реальная прибыльность его вложений в соответствии с процентной ставкой 10 %. Это означает, что при инвестировании 1,000 грн. через год он получит 1,000 х (1+0.10) = 1,100 грн. Если темп инфляции составляет 25 %, то инвестор корректирует эту сумму в соответствии с темпом: 1,100 х (1+0.25) = 1,375 грн. Общий расчет может быть записан следующим образом

1,000 х (1+0.10) х (1+0.25) = 1,375 грн.

В общем случае, если rр - реальная процентная ставка прибыльности, а Т - темп инфляции, то номинальная (контрактная) норма прибыльности запишется с помощью формулы

Величина rз + rзT имеет смысл инфляционной премии.

Часто можно встретить более простую формулу, которая не учитывает “смешанный эффект” при вычислении инфляционной премии

Эту упрощенную формулу можно использовать только в случае невысоких темпов инфляции, когда смешанный эффект пренебрежимо мал по сравнению с основной компонентой номинальной процентной ставки прибыльности.

Отношение к инфляции в реальной практике. Прогнозирование темпов инфляции очень сложный процесс, протекающий на фоне большого количества неопределенностей. Это особенно характерно для стран с неустойчивым экономическим положением. Кроме того, темпы инфляции в отдельные периоды в значительной степени подвержены влиянию субъективных факторов, слабо поддающихся прогнозированию. Поэтому один из наиболее реально значимых подходов может состоять в следующем: стоимость инвестируемых средств и суммы денежных средств, обеспечивающих возврат, пересчитываются из национальной валюты в одну из наиболее устойчивых твердых валют (доллар США, фунт стерлингов Великобритании, немецкие марки). Пересчет осуществляется по биржевому курсу на момент проведения расчетов. Процесс наращения и дисконтирования производится в данном случае не принимая во внимание инфляцию. Конкретная процентная ставка определяется исходя из источника инвестирования. Например, при инвестировании за счет кредитов коммерческого банка в качестве показателя дисконта принимается процентная ставка валютного кредита этого банка.

Наращение и дисконтирование денежных потоков

Поскольку процесс инвестирования, как правило, имеет большую продолжительность в практике анализа эффективности капитальных вложений, обычно приходится иметь дело не с единичными денежными суммами, а с потоками денежных средств.

Вычисление наращенной и дисконтированной оценок сумм денежных средств в этом случае осуществляется путем использования соответствующих формул для каждого элемента денежного потока.

Денежный поток принято изображать на временной линии в одном из двух способов:

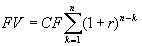

Элемент денежного потока принято обозначать CFk (от Cash Flow), где k - номер периода, в который рассматривается денежный поток. Настоящее значение денежного потока обозначено PV ( Present Value), а будущее значение - FV ( Future Value).

Используя формулу (4.1), для всех элементов денежного потока от 0 до n получим будущее значение денежного потока

В данном случае денежный поток состоит из одинаковых денежных сумм ежегодно. Такой поток называется аннуитетом. Для вычисления будущего значения аннуитета используется формула

которая следует из при CFk = const и CF0 = 0.

Дисконтирование денежных потоков осуществляется путем многократного использования формулы, что в конечном итоге приводит к следующему выражению:

Дисконтирование аннуитета (CFj = const) осуществляется по формуле

Современное значение бесконечного (по времени) потока денежных средств определяется по формуле:

которая получается путем суммирования бесконечного ряда, определяемого формулой при  .

.

Сравнение альтернативных возможностей вложения денежных средств с помощью техники дисконтирования и наращения

Техника оценки стоимости денег во времени позволяет решить ряд важных задач сравнительного анализа альтернативных возможностей вложения денег. Рассмотрим эту возможность на следующем примере.

Оценка стоимости капитала инвестиционного проекта

Понятие и экономическая сущность стоимости капитала

Под стоимостью капитала понимается доход, который должны принести инвестиции для того, чтобы они себя оправдали с точки зрения инвестора. Стоимость капитала выражается в виде процентной ставки (или доли единицы) от суммы капитала, вложенного в какой-либо бизнес, которую следует заплатить инвестору в течение года за использование его капитала. Инвестором может быть кредитор, собственник (акционер) предприятия или само предприятие. В последнем случае предприятие инвестирует собственный капитал, который образовался за период, предшествующий новым капитальным вложениям и следовательно принадлежит собственникам предприятия. В любом случае за использование капитала надо платить и мерой этого платежа выступает стоимость капитала.

Обычно считается, что стоимость капитала - это альтернативная стоимость, иначе говоря доход, который ожидают получить инвесторы от альтернативных возможностей вложения капитала при неизменной величине риска. В самом деле, если компания хочет получить средства, то она должна обеспечить доход на них как минимум равный величине дохода, которую могут принести инвесторам альтернативные возможности вложения капитала.

Основная область применения стоимости капитала - оценка экономической эффективности инвестиций. Ставка дисконта, которая используется в методах оценки эффективности инвестиций, т.е. с помощью которой все денежные потоки, появляющиеся в процессе инвестиционного проекта приводятся к настоящему моменту времени, - это и есть стоимость капитала, который вкладывается в предприятие. Почему именно стоимость капитала служит ставкой дисконтирования? Напомним, что ставка дисконта - это процентная ставка отдачи, которую предприятие предполагает получить на заработанные в процессе реализации проекта деньги. Поскольку проект разворачивается в течение нескольких будущих лет, предприятие не имеет твердой уверенности в том, что оно найдет эффективный способ вложения заработанных денег. Но оно может вложить эти деньги в свой собственный бизнес и получить отдачу, как минимум равную стоимости капитала. Таким образом, стоимость капитала предприятия - это минимальная норма прибыльности при вложении заработанных в ходе реализации проекта денег.

На стоимость капитала оказывают влияние следующие факторы:

- уровень доходности других инвестиций,

- уровень риска данного капитального вложения,

- источники финансирования.

Рассмотрим каждый из факторов в отдельности. Поскольку стоимость капитала - это альтернативная стоимость, то есть доход, который ожидают получить инвесторы от альтернативных возможностей вложения капитала при неизменной величине риска, стоимость данного капитального вложения зависит от текущего уровня процентных ставок на рынке ценных бумаг (облигаций и акций). Если предприятие предлагает вложить инвесторам капитал в более рискованное дело, то им должен быть обеспечен более высокий уровень доходности. Чем больше величина риска, присутствующая в активах компании, тем больше должен быть доход по ним для того, чтобы привлечь инвестора. Это золотое правило инвестирования.

В настоящее время наблюдается возрастание, хотя и очень незначительное, интересов иностранных инвесторов в предприятия стран бывшего Советского Союза. Понятно, что такие капитальные вложения для иностранного инвестора являются очень рискованными (по крайней мере по сравнению с вложениями в предприятия западных стран). По этой причине, следуя золотому правилу инвестирования стоимость зарубежных капитальных вложений весьма велика - от 20 до 30 процентов. В то же время стоимость подобных капитальных вложений в предприятия собственных стран не превышает 20%.

Кроме этих факторов, на стоимость капитала оказывает влияние то, какие источники финансирования имеются у предприятия. Процентные платежи по заемным источникам рассматриваются как валовые издержки (то есть входят в себестоимость) и потому делает долговые источники финансирования более выгодными для предприятия. Но в то же время использование заемных источников более рискованно для предприятий, так как процентные платежи и погашения основной части долга необходимо производить вне зависимости от результатов реализации инвестиционного проекта. Стремясь снизить риск, предприятие увеличивает долю собственных привлеченных средств (производит дополнительную эмиссию акций). При этом, стимулируя инвестора производить вложения в собственность, оно вынуждено обещать более высокую отдачу при прямом вложении капитала в собственность. Инвестор также сознает, что вложение в собственность предприятия более рискованный вид инвестиций по сравнению с кредитной инвестицией, и поэтому ожидает и требует более высокую отдачу.

Подходы и модели определения стоимости капитала

При изложении данного вопроса мы последовательно рассмотрим ряд частных простейших случаев с их последующим обобщением. При изложении первого примера будем абстрагироваться от налогового эффекта при вычислении стоимости капитала.

Такой подход часто называют вычислением взвешенной средней стоимости капитала, которая часто обозначается WACC (Weighted Average Cost of Capital).

Для того, чтобы определить общую стоимость капитала, необходимо сначала оценить величину каждой его компоненты.

Обычно структура капитала инвестиционного проекта включает

1. Собственный капитал в виде

o обыкновенных акций,

o накопленной прибыли за счет деятельности предприятия;

2. Сумму средств, привлеченных за счет продажи привилегированных акций;

3. Заемный капитал в виде

o долгосрочного банковского кредита,

o выпуска облигаций.

Рассматривая предприятия государственной формы собственности, работающие в рыночных (хозрасчетных) условиях, мы выделяем две компоненты:

1. Собственный капитал в виде

o накопленной нераспределенной прибыли

2. Заемный капитал в виде долгосрочных банковских кредитов

Ниже последовательно рассмотрены модели оценки каждой компоненты.

Модели определения стоимости собственного капитала

Стоимость собственного капитала - это денежный доход, который хотят получить держатели обыкновенных акций. Различают несколько моделей, каждая из которых базируется на использовании информации, имеющейся в распоряжении того, кто оценивает капитал.

Модель прогнозируемого роста дивидендов. Расчет стоимости собственного капитала основывается на формуле

где Се - стоимость собственного капитала,

Р - рыночная цена одной акции,

D1 - дивиденд, обещанный компанией в первый год реализации инвестиционного проекта,

g - прогнозируемый ежегодный рост дивидендов.

Данная модель применима к тем компаниям, величина прироста дивидендов которых постоянна. Если этого не наблюдается, то модель не может быть использована.

Ценовая модель капитальных активов (CAPM: Capital Assets Price Model). Использование данной модели наиболее распространено в условиях стабильной рыночной экономики при наличии достаточно большого числа данных, характеризующих прибыльность работы предприятия.

Модель использует существенным образом показатель риска конкретной фирмы, который формализуется введением показателя  . Этот показатель устроен таким образом, что

. Этот показатель устроен таким образом, что  , если активы компании совершенно безрисковые (случай сколь желаемый, столь же редкий). Показатель равен нулю, например, для казначейских облигаций США. Показатель

, если активы компании совершенно безрисковые (случай сколь желаемый, столь же редкий). Показатель равен нулю, например, для казначейских облигаций США. Показатель  , если активы данного предприятия столь же рисковые, что и средние по рынку всех предприятий страны. Если для конкретного предприятия имеем: 0<<1, то это предприятие менее рисковое по сравнению со средним по рынку, если >1, то предприятие имеет большую степень риска.

, если активы данного предприятия столь же рисковые, что и средние по рынку всех предприятий страны. Если для конкретного предприятия имеем: 0<<1, то это предприятие менее рисковое по сравнению со средним по рынку, если >1, то предприятие имеет большую степень риска.

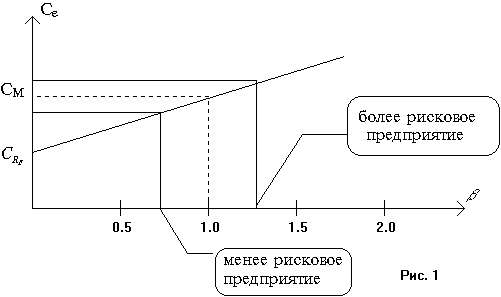

Расчетная формула модели имеет вид

где  - показатель прибыльности (отдачи) для безрискового вложения капитала, СМ - средний по рынку показатель прибыльности,

- показатель прибыльности (отдачи) для безрискового вложения капитала, СМ - средний по рынку показатель прибыльности,

- фактор риска.

Изменение Се согласно модели в зависимости от риска иллюстрируется графически с помощью следующего рисунка.

Рис. Доходность собственного капитала компании

Возникает вопрос: как определить показатель для данного предприятия? Единственный разумный способ - это использование данных прошлых лет. По сравнительным данным прибыльности анализируемого предприятия и средней рыночной прибыльности строится соответствующая прямолинейная регрессионная зависимость, которая отражает корреляцию прибыльности предприятия и средней рыночной прибыльности. Регрессионный коэффициент этой зависимости служит основой для оценки - фактора. В передовых западных странах для ориентации потенциальных инвесторов печатают справочники, содержащие показатель для большинства крупных фирм.

Модель прибыли на акцию. Данная модель оценки стоимости собственного капитала базируется на показателе прибыли на акцию, а не на величине дивидендов. Многие инвесторы считают, что именно показатель величины прибыли на акцию отражает реальный доход, получаемый акционерами, независимо от того, выплачивается ли он в виде дивидендов или реинвестируется с тем, чтобы принести инвесторам выгоды в будущем. Инвесторы пристально следят за показателем прибыли на одну акцию, который публикуется в отчетных документах компании, а управляющие компанией стремятся не создавать ситуаций, приводящих к падению этого показателя. Итак, согласно данной модели стоимость собственного капитала определяется по формуле

где П - величина прибыли на одну акцию,

Р - рыночная цена одной акции.

К сожалению, все приведенные выше модели являются лишь оценочными. Действительность такова, что ни одна из моделей не может точно предсказать истинную стоимость собственного капитала и обычно все модели в конечном итоге приводят к различным результатам.

Модель премии за риск. Данная модель занимает особое место, так как носит договорной характер. Договор заключается между предприятием и потенциальным инвестором о том, какая должна быть премия за риск вложения капитала. Если Сн - уровень отдачи на вложение денег инвесторам в обычные (номинальные) для него возможности, то стоимость капитала, вложенного в данное предприятие оценивается по формуле:

где RP - премия за риск.

Потенциальных западных инвесторов можно привлечь для вложения капитала в только большой величиной премии за риск. Совокупный инвестор в виде множества физических лиц, проживающих за рубежом, не может стать таким инвестором по очевидным причинам.

Стоимость вновь привлеченного капитала. Требуемый доход на новый (вновь привлеченный) собственный капитал обычно выше, чем требуемый доход на существующий собственный капитал. Когда компания выпускает дополнительные акции, то обычно она получает чуть меньше рыночной цены существующих акций. Это связано с дополнительными затратами по выпуску новых акций и, кроме того, с желанием обеспечить быструю распродажу новых акций (их продают по цене слегка ниже рыночной).

При расчете стоимости вновь привлеченного капитала принято использовать следующую формулу в рамках модели роста дивидендов:

где F - так называемая стоимость выпуска, отражающая закономерное

снижение рыночной стоимости вновь выпускаемых акций.

Модель определения стоимости привилегированных акций

Данная модель является весьма простой, поскольку доход на привилегированные акции устанавливается обычно весьма простым способом: по привилегированным акциям обычно выплачивается фиксированный дивиденд и сверх этого дивиденда, независимо от размера прибыли, ничего не выплачивается. Поэтому доходность по привилегированным акциям (стоимость привилегированных акций) рассчитывается по следующей формуле

где D - величина ежегодного дивиденда на акцию,

Р - рыночная цена одной акции.

Также как и в случае с обыкновенными акциями, затраты на выпуск новых привилегированных акций повышает их стоимость. Эту оценку можно сделать предполагая g = 0, так как привилегированные акции обычно не имеют роста

Модели определения стоимости заемного капитала

В процессе своей деятельности предприятие использует заемные средства, получаемые в виде:

- долгосрочного кредита от коммерческих банков и других предприятий,

- выпуска облигаций, имеющих заданный срок погашения и номинальную процентную ставку.

В первом случае стоимость заемного капитала равна процентной ставке кредита и определяется путем договорного соглашения между кредиторами и заемщиком в каждом конкретном случае отдельно.

Во втором случае стоимость капитала определяется величиной выплачиваемого по облигации купона или номинальной процентной ставкой облигации, выражаемой в процентах к ее номинальной стоимости. Номинальная стоимость - это цена, которую заплатит компания - эмитент держателю облигации в день ее погашения. Разумеется, что срок, через который облигация будет погашена, указывается при их выпуске.

В момент выпуска облигации обычно продаются по их номинальной стоимости. Следовательно в этом случае стоимость заемного капитала Сd определяется номинальной процентной ставкой облигации iн

.

.

Однако в условиях изменения процентных ставок по ценным бумагам, которое является следствием инфляции и других причин, облигации продаются по цене, не совпадающей с номинальной. Поскольку предприятие - эмитент облигаций должно платить по ним доход, исходя из номинальной процентной ставки и номинальной стоимости акции, реальная доходность облигации изменяется: увеличивается, если рыночная цена облигации падает по сравнению с номинальной, и уменьшается в противном случае.

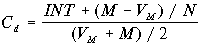

Для оценки реальной доходности облигации (стоимости заемного капитала) используем модель современной стоимости облигации

где INT - ежегодная процентная выплата по облигации,

М - номинальная стоимость облигации,

VB - современная (настоящая) стоимость облигации,

N - количество периодов (лет) до погашения облигации,

rВ - процентная ставка по облигации.

Для лучшего понимания финансового механизма определения фактической стоимости облигаций и реальной отдачи на них, рассмотрим формулу более детально. Итак, согласно условиям выпуска облигаций фирма - эмитента обязуется каждый год выплачивать процентную выплату INT и номинальную стоимость М по окончанию срока действия облигации, то есть на момент ее погашения. Поэтому формула (6.11) определяет дисконтированный поток этих выплат. В предыдущей главе подробно исследовался феномен изменения стоимости цены облигации в зависимости от рыночной процентной ставки. С помощью рассмотренных там примеров можно сделать вывод о том, что поскольку рыночная цена облигации колеблется, а сумма выплачиваемого дохода на облигацию остается неизменной, то доходность облигации также меняется: конкретно, доходность облигации увеличивается при уменьшении рыночной стоимости и уменьшается в противном случае.

В качестве реальной доходности облигации (или стоимости заемного капитала, основанного на облигациях данного типа) используется конечная доходность облигации, то есть такая процентная ставка, которая позволяет, купив облигацию сейчас по текущей рыночной цене, получать доход на облигацию, объявленный в контракте на ее выпуск, и номинальную стоимость облигации на момент ее погашения.

В обозначениях формулы для расчета стоимости заемного капитала Cd используется уравнение:

где VМ - текущая рыночная цена облигации,

N - количество лет, оставшихся до погашения облигации.

Уравнение (6.11) можно решить лишь приближенно с помощью численных методов на ЭВМ или финансовом калькуляторе. Результат близкий к использованию уравнения дает следующая приближенная формула

Если компания хочет привлечь заемный капитал, то она должна будет выплачивать по привлеченным средствам процентный доход, как минимум равный конечной доходности по существующим облигациям. Таким образом, конечная доходность будет представлять собой для компании стоимость привлечения дополнительного заемного капитала. Если у компании есть избыточные средства, то она может использовать их на покупку существующих облигаций по их рыночной стоимости. Сделав это компания получит доход, равный доходу, который бы получил любой другой инвестор, если бы он купил облигации по их рыночной стоимости и держал их у себя до момента погашения. Если компания по другому инвестирует избыточные средства, то она отказывается от альтернативы погашения облигации, выбирая по крайней мере столь же прибыльную альтернативу. Конечная доходность облигации - это альтернативная стоимость решения об инвестировании средств. Таким образом, независимо от того, имеются ли у компании избыточные средства или она нуждается в их притоке, конечная доходность по существующим облигациям представляет собой стоимость заемных средств.

Эффективная стоимость заемных средств. Говоря о стоимости заемного капитала, необходимо учитывать следующее очень важное обстоятельство. В отличие от доходов, выплачиваемых акционерам, проценты, выплачиваемые по заемному капиталу, включаются в издержки по производству продукции . Таким образом, стоимость заемного капитала после уплаты налогов становится ниже конечной доходности (или стоимости до уплаты налогов).

Для того, чтобы отразить этот финансовый феномен вводят так называемую эффектную стоимость заемного капитала, равную

Вам также может быть полезна лекция "Порядок образования юридических лиц".

где Т - ставка налога.

Взвешенная средняя стоимость капитала

Последним шагом в оценке общей стоимости для компании является комбинирование стоимости средств, полученных из различных источников. Эту общую стоимость часто называют взвешенной средней стоимостью капитала, так как она представляет собой среднее из стоимостей отдельных компонентов, взвешенных по их доле в общей структуре капитала.

Расчет взвешенной средней стоимости капитала производится по формуле:

где  - соответственно доли заемных средств, привилегированных акций, собственного капитала (обыкновенных акций и нераспределенной прибыли),

- соответственно доли заемных средств, привилегированных акций, собственного капитала (обыкновенных акций и нераспределенной прибыли),  - стоимости соответствующих частей капитала, Т - ставка налога на прибыль.

- стоимости соответствующих частей капитала, Т - ставка налога на прибыль.