Бюджетный процесс

Тема 10. Бюджетный процесс.

Вопросы:

1. понятие бюджетного процесса;

2. исполнение бюджета.

Вопрос 1. Понятие бюджетного процесса.

Бюджетный процесс включает 4 этапа:

1) разработка проекта бюджета;

2) рассмотрение и принятие бюджета в форме закона;

3) исполнение бюджета;

Рекомендуемые материалы

4) составление отчета об исполнении бюджета и его принятие.

Бюджетный процесс основан на принципе рамочного законодательного регулирования основ составления проекта бюджета с закреплением полномочий по установлению конкретного порядка составления бюджетов за исполнительными органами соответствующего уровня власти.

Исходя из этого принципа, введены общие для всех уровней бюджетной системы нормы, устанавливающие:

Ø общие требования к прогнозам социально-экономического развития;

Ø требования к содержанию среднесрочного финансового плана;

Ø условия прогнозирования доходов и планирования расходов бюджета, в том числе – раздельного планирования расходов на исполнение действующих и вновь принимаемых обязательств;

Ø состав показателей, утверждаемых в проекте закона (решения) о бюджете и требования к прилагаемым к нему материалам и документам (в том числе – исключение из их состава материалов, реально не используемых при составлении бюджетов);

Ø порядок утверждения и реализации долгосрочных целевых программ;

Ø этапы и сроки составления проекта бюджета.

С 2007 г. ежегодное составление и утверждение федерального бюджета и бюджетов государственных внебюджетных фондов РФ осуществляется на 3 года (очередной финансовый год и плановый период), что обеспечит преемственность и предсказуемость не только бюджетной, но и макроэкономической, налоговой и денежно-кредитной политики, будет способствовать повышению устойчивости бюджетной системы РФ, повысит обоснованность планирования бюджетных расходов, позволит заключать среднесрочные государственные контракты, будет способствовать экономному и эффективному использованию бюджетных средств.

Бюджетный процесс - это регламентируемая нормами права деятельность органов государственной власти, органов местного самоуправления и участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, проектов бюджетов государственных внебюджетных фондов, утверждению и исполнению бюджетов и бюджетов государственных внебюджетных фондов, а также по контролю за их исполнением

Бюджетный процесс включает в себя следующие этапы:

1) составление проектов бюджетов;

2) рассмотрение и утверждение;

3) исполнение бюджетов;

4) составление, внешняя проверка, рассмотрение и утверждение бюджетной отчетности

Участниками бюджетного процесса являются:

Ø Президент Российской Федерации;

Ø высшее должностное лицо субъекта Российской Федерации, глава муниципального образования;

Ø законодательные (представительные) органы государственной власти и представительные органы местного самоуправления (далее - законодательные (представительные) органы);

Ø исполнительные органы государственной власти (исполнительно-распорядительные органы муниципальных образований);

Ø Центральный банк Российской Федерации;

Ø органы государственного (муниципального) финансового контроля;

Ø органы управления государственными внебюджетными фондами;

Ø главные распорядители (распорядители) бюджетных средств;

Ø главные администраторы (администраторы) доходов бюджета;

Ø главные администраторы (администраторы) источников финансирования дефицита бюджета;

Ø получатели бюджетных средств

Составление проектов бюджетов

Бюджетное планирование - это осознанная деятельность по достижению сбалансированности и пропорциональности: финансовых ресурсов государства.

Бюджетное планирование как часть народнохозяйственного планирования основывается на показателях социально-экономического развития государства и включает составление планов (проектов)

Федерального бюджета;

бюджетов субъектов РФ;

местных бюджетов;

бюджетов (смет) внебюджетных фондов.

В основу бюджетного планирования положен метод «скользящей трехлетки», при которой ранее утвержденные проектировки второго и третьего год становятся основной следующего бюджета с ежегодным добавлением к ним проектировок нового третьего года. При этом утверждение законом проектировок на второй и третий год не означает запрета на их корректировку в следующем бюджетном цикле. Однако эти изменения не должны ухудшать положение главных распорядителей бюджетных средств и получателей межбюджетных трансфертов. Таким образом, «скользящая трехлетка», с одной стороны, обеспечивает стабильность и предсказуемость бюджетных проектировок и, с другой стороны, возможность их реагирования на меняющуюся ситуацию, реструктуризацию обязательств, реализацию новых приоритетов бюджетной политики.

В целях повышения устойчивости бюджета используется понятие «условно утвержденные расходы», под которыми понимаются не распределенные по главным распорядителям бюджетных средств и статьям классификации бюджетные ассигнования второго и третьего года в объеме не менее 5% общего объема расходов. Это позволит создать резерв на случай непредвиденного сокращения доходов, который в случае подтверждения прогноза доходов может быть использован для принятия новых обязательств в очередном бюджетном цикле.

Органам государственной власти субъектов РФ предоставляется право выбора между утверждением бюджета субъекта РФ и местных бюджетов на 3 года либо на очередной финансовый год (с составлением среднесрочного финансового плана).

Проект федерального бюджета и проекты бюджетов государственных внебюджетных фондов РФ составляются и утверждаются сроком на три года - очередной финансовый год и плановый период.

Проект бюджета составляется на основе прогноза социально-экономического развития в целях финансового обеспечения расходных обязательств.

Составление проекта бюджета основывается на:

Ø Бюджетном послании Президента РФ;

Ø прогнозе социально-экономического развития соответствующей территории;

Ø основных направлениях бюджетной и налоговой политики.

Ø

Прогноз социально-экономического развития (сценарные условия) разрабатывается до 1 марта текущего года Правительством РФ .

Сценарные условия содержат ожидаемые в текущем году и прогнозируемые на плановый период значения следующих показателей:

а) цена на нефть сырую марки "Юралс";

б) объем, темпы роста и структура используемого и произведенного валового внутреннего продукта;

в) темпы роста базовых отраслей экономики;

г) прогноз инфляции, в том числе прогноз базовой инфляции, прогноз роста цен на товары, прогноз роста цен и тарифов на платные услуги, прогноз цен и тарифов на товары и услуги естественных монополий;

д) объемы производства продукции (товаров, работ, услуг);

е) величина амортизации;

ж) среднегодовая стоимость амортизируемого имущества;

з) оборот розничной торговли;

и) платные услуги, оказываемые населению;

к) численность занятых в экономике;

л) инвестиции в основной капитал с указанием всех источников финансирования, в том числе инвестиции за счет средств федерального бюджета, прямые иностранные инвестиции;

м) фонд заработной платы;

н) величина прожиточного минимума в расчете на душу населения и по основным социально-демографическим группам населения;

о) прибыль организаций для целей бухгалтерского учета;

п) амортизация для целей налогообложения;

р) объем экспорта и импорта, в том числе экспорт и импорт нефти, нефтепродуктов и газа;

с) курс рубля к доллару США и евро.

Сценарные условия разрабатываются, как правило, в 2 вариантах (ожидаемом и базовом) исходя из прогнозируемого и из базового уровня цены на нефть. Могут разрабатываться дополнительные варианты сценарных условий.

Прогноз социально-экономического развития РФ, субъекта РФ, муниципального района (городского округа) разрабатывается на период не менее трех лет путем уточнения параметров планового периода и добавления параметров второго года планового периода

Прогноз социально-экономического развития поселений разрабатывается на очередной финансовый год либо на очередной финансовый год и плановый период.

Среднесрочный финансовый план субъекта РФ (муниципального образования) -это документ, содержащий основные параметры бюджета субъекта РФ (местного бюджета).

Утвержденный среднесрочный финансовый план субъекта РФ (муниципального образования) должен содержать следующие параметры:

прогнозируемый общий объем доходов и расходов соответствующего бюджета и консолидированного бюджета субъекта РФ (муниципального района);

бюджетных ассигнований по главным распорядителям бюджетных средств по разделам, подразделам, целевым статьям и видам расходов классификации расходов бюджетов;

распределение в очередном финансовом году и плановом периоде между муниципальными образованиями дотаций на выравнивание бюджетной обеспеченности муниципальных образований;

нормативы отчислений от налоговых доходов в местные бюджеты, устанавливаемые (подлежащие установлению) законами субъекта РФ (муниципальными правовыми актами представительных органов муниципальных образований);

дефицит (профицит) бюджета;

верхний предел государственного внутреннего долга субъекта РФ, верхний предел государственного внешнего долга субъекта РФ (при наличии такового), верхний предел муниципального долга по состоянию на 1 января года, следующего за очередным финансовым годом (очередным финансовым годом и каждым годом планового периода).

Среднесрочный финансовый план субъекта РФ наряду с указанными параметрами должен включать прогнозируемый объем доходов, расходов и дефицита (профицита) территориального государственного внебюджетного фонда.

Показатели среднесрочного финансового плана субъекта РФ (муниципального образования) носят индикативный характер и могут быть изменены при разработке и утверждении среднесрочного финансового плана субъекта РФ (муниципального образования) на очередной финансовый год и плановый период.

Среднесрочный финансовый план субъекта РФ (муниципального образования) разрабатывается путем уточнения параметров указанного плана на плановый период и добавления параметров на второй год планового периода.

Сводный финансовый баланс РФ - документ, характеризующий объем и использование финансовых ресурсов РФ (валового национального располагаемого дохода) и секторов экономики, составляется в целях оценки объемов финансовых ресурсов при разработке прогноза социально-экономического развития РФ и проекта федерального бюджета на очередной финансовый год и плановый период и влияния федеральной политики в области экономического развития на показатели прогноза социально-экономического развития РФ

В бюджетах предусматривается финансирование программных и непрограммных расходов. Программы подразделяются на

Ø Долгосрочные целевые программы (подпрограммы), в том числе федеральные адресные инвестиционные программы реализуемые за счет средств федерального бюджета, бюджета субъекта РФ, местного бюджета, утверждаются соответственно Правительством РФ, высшим исполнительным органом государственной власти субъекта РФ, местной администрацией муниципального образования.

Долгосрочные целевые программы, предлагаемые к финансированию начиная с очередного финансового года, подлежат утверждению соответственно Правительством РФ, высшим исполнительным органом государственной власти субъекта РФ, местной администрацией муниципального образования не позднее одного месяца до дня внесения проекта закона (решения) о соответствующем бюджете в законодательный (представительный) орган. Объем бюджетных ассигнований на реализацию долгосрочных целевых программ (подпрограмм) утверждается законом (решением) о бюджете в составе ведомственной структуры расходов бюджета по соответствующей каждой программе (подпрограмме) целевой статье расходов бюджета.

По каждой долгосрочной целевой программе ежегодно проводится оценка эффективности ее реализации. По результатам оценки Правительством РФ, может быть принято решение о сокращении начиная с очередного финансового года бюджетных ассигнований на реализацию программы или о досрочном прекращении ее реализации.

Федеральная адресная инвестиционная программа предусматривает бюджетные инвестиции в объекты капитального строительства за счет средств федерального бюджета.

Ø Ведомственные целевые программы

С 2005 года изменилось отношение к содержанию бюджетного планирования. Это означает, во-первых, переход от затратного планирования к планированию, ориентированному на конечный результат (Result Oriented Budgeting), и, во-вторых, переход от краткосрочного к среднесрочному планированию в рамках жестких бюджетных ограничений по секторам экономики (MTEF - Medium Term Expenditure Framework).

Суть этого метода бюджетного планирования, ориентированного на конечные общественно значимые и измеримые результаты деятельности (сокращенно, БОР), заключается в том, что планируются не отдельные виды расходов бюджета, а комплексные целевые программы предоставления бюджетных услуг, за которые ответственны администраторы расходов. Целью такого планирования является оптимизация бюджетных расходов, ориентация их на приоритеты государственной политики, повышение эффективности государственного сектора экономики. Сочетание БОР и MTEF позволит повысить качество управления бюджетными средствами и оптимизировать затраты бюджетного сектора. Именно поэтому при формировании проектов федерального бюджета начиная с бюджета 2005 года министерства должны готовить специальные доклады о результатах и основных направлениях деятельности.

Структура доклада включает пять разделов.

1) Цели и задачи деятельности. Здесь представлена структура целей и задач, дающая ясное представление об основных значимых для общества целях деятельности министерства и механизмах реализации этих целей. Основу для определения целей и задач представляет Послание Президента РФ Федеральному Собранию РФ. Цели должны отвечать следующим критериям:

Ø специфичность (цели должны соответствовать области компетенции министерства);

Ø измеримость (достижение цели можно проверить, в том числе и прежде всего – с помощью количественных индикаторов);

Ø релевантность (наличие четкой связи цели с основной деятельностью субъекта бюджетного планирования);

Ø достижимость (цели должны быть потенциально достижимы).

2) Расходные обязательства и формирование доходов. В этом разделе отражены сведения об общем объеме исполняемых расходных обязательств министерства и приводится анализ изменения их структуры за отчетный, текущий и плановый годы.

3) Результаты деятельности. Здесь представлена система показателей (индикаторов), необходимых для оценки реализации программ и степени решения тактических задач. Каждая цель, тактическая задача или бюджетная целевая программа описывается 3-5 показателями. Они характеризуют объем и качество государственных услуг, оказанных министерством и подведомственными ему распорядителями и получателями бюджетных средств внешним потребителям.

4) Распределение расходов по целям, задачам и программам. В разделе дается краткая характеристика каждой бюджетной целевой программе с указанием ее статуса, сроков реализации, целей, перечня показателей, характеризующих результаты реализации программы (уровень достижения целей), бюджета программы в отчетном и плановом периоде

5) Результативность бюджетных расходов. Здесь оценивается:

а) Степень достижения целей, решения тактических задач.

б) Степень соответствия запланированному уровню затрат.

в) Отклонения показателей деятельности и затрат на очередной плановый год от плановых показателей предыдущих лет и аргументированное обоснование причин такого отклонения.

Общими требованиями, предъявляемыми к бюджетным целевым программам, являются:

Ø четкая формулировка цели программы, соответствующей приоритетам государственной политики, полномочиям и сферам ответственности федеральных органов исполнительной власти;

Ø описание поддающихся количественной оценке ожидаемых результатов реализации программы, включая как непосредственные результаты (предоставление услуг определенного качества и объема), так и конечные результаты (эффект от предоставленных услуг для их получателей);

Ø наличие системы показателей для измерения результатов реализации программы (индикаторов экономической и социальной эффективности) и целевых значений каждого из таких показателей, необходимых и достаточных для предварительной (на этапе подготовки), текущей (на этапе реализации) и завершающей (после завершения программы или ее этапа) оценки программы;

Ø обоснование потребностей в ресурсах для достижения цели и результатов программы, оценки внешних условий и рисков для реализации программы;

определение системы управления реализацией программы, разграничения полномочий и ответственности различных единиц управления.

Основными различиями между федеральными и ведомственными целевыми программами должны быть:

Ø уровень утверждения (федеральная целевая программа утверждается Правительством РФ, ведомственная целевая программа - соответствующим субъектом бюджетного планирования);

Ø межотраслевой (федеральная целевая программа) или внутриотраслевой (ведомственная целевая программа) характер;

Ø содержание программной деятельности и мероприятий (федеральная целевая программа должна включать крупные по объему и требующие длительных сроков реализации инвестиционные, научно-технические и (или) структурные проекты, ведомственная целевая программа - объединять расходы на предоставление услуг, реализацию менее крупных проектов);

Ø принцип планирования расходов (для федеральных целевых программ - в соответствии с планом выделения средств на реализацию программы, утвержденным Правительством РФ, для ведомственных целевых программ - в соответствии с планом выделения средств на реализацию программы по решению соответствующего субъекта бюджетного планирования в пределах выделенных ему бюджетных средств).

С точки зрения организации бюджетного процесса именно ведомственные целевые программы как основная форма реализации программно-целевого планирования имеют целый ряд существенных преимуществ, к числу которых относятся: четкая привязка к функциональной и ведомственной классификации и, как следствие, упрощение процедуры планирования и отчетности, сосредоточение ответственности за достижение результатов и полномочий по реализации программы у одного администратора, возможность ее преобразования в случае соответствия определенным критериям в федеральную целевую программу (подпрограмму).

Примерный перечень стратегических целей страны для разработки

Докладов о результатах и основных направлениях деятельности

субъектов бюджетного планирования

| 1 | Повышение уровня и качества жизни населения | ||

|

| 1.1. | Повышение уровня материальной обеспеченности населения | |

|

|

| 1.1.1. | Увеличение реальных доходов населения |

|

|

| 1.1.2. | Сокращение уровня бедности |

|

|

| 1.1.3. | Снижение социального неравенства |

|

|

| 1.1.4. | Повышение обеспеченности населения благоустроенным жильем и качественными коммунальными услугами |

|

|

| 1.1.5. | Повышение доступности населению качественных и безопасных потребительских товаров и услуг |

|

|

| 1.1.6. | Повышение обеспеченности населения услугами социальной и инженерной инфраструктуры |

|

|

| 1.1.7. | Повышение обеспеченности населения надежными банковскими, страховыми, пенсионными и иными сбережениями |

|

|

| 1.1.8. | Повышение доступности и качества представляемых населению государственных услуг |

|

| 1.2. | Повышение уровня здоровья и безопасности условий жизни населения | |

|

|

| 1.2.1. | Повышение качества и доступности медицинской помощи и лекарственного обеспечения |

|

|

| 1.2.2. | Повышение уровня личной безопасности граждан |

|

|

| 1.2.3. | Предупреждение заболеваний и других угрожающих жизни и здоровью состояний |

|

|

| 1.2.4. | Повышение экологической безопасности и улучшение состояния окружающей среды. |

|

|

| 1.2.5. | Повышение уровня защищенности личной собственности граждан |

|

|

| 1.2.6. | Повышение технологической безопасности граждан. |

|

| 1.5. | Повышение уровня удовлетворения потребностей в образовании | |

|

|

| 1.5.2. | Повышение уровня доступности качественного высшего образования |

|

|

| 1.5.3. | Обеспечение доступности всех видов образования для детей-сирот и детей с ограниченными физическими возможностями |

|

|

| 1.6.2. | Развитие институтов гражданского общества |

| 3. | Обеспечение высоких темпов устойчивого экономического роста | ||

|

| 3.1. | Развитие свободных и конкурентных рынков | |

|

| 3.2. | Обеспечение макроэкономической стабильности | |

|

|

| 3.2.1. | Снижение уровня инфляции |

|

|

| 3.2.2. | Повышение устойчивости бюджетной системы |

|

| 3.4. | Создание условий ускоренного экономического роста в отсталых и депрессивных регионах | |

|

| 3.5. | Повышение конкурентоспособности российской экономики | |

|

|

| 3.5.1. | Снижение государственной нагрузки на экономику |

|

|

| 3.5.2. | Повышение суверенного кредитного рейтинга |

|

|

| 3.5.3. | Повышение инвестиционной привлекательности российской экономики |

|

|

| 3.5.4. | Повышение качества и конкурентоспособности налоговой системы |

|

|

| 3.5.9. | Повышение информационной прозрачности деятельности государственной власти |

До 26 августа текущего года Правительство РФ вносит в ГД проект федерального бюджета на очередной финансовый год c соответствующими материалами и обоснованиями. Проект федерального закона о федеральном бюджете на очередной финансовый год и плановый период вносится в Государственную Думу одновременно со следующими документами и материалами:

основными направлениями бюджетной и налоговой политики на очередной финансовый год и плановый период;

предварительными итогами социально-экономического развития РФ за истекший период текущего финансового года и ожидаемыми итогами социально-экономического развития РФ за текущий финансовый год;

прогнозом социально-экономического развития РФ на очередной финансовый год и плановый период;

оценкой ожидаемого исполнения федерального бюджета за текущий финансовый год;

прогнозом основных параметров бюджетной системы РФ, в том числе консолидированного бюджета РФ на очередной финансовый год и плановый период;

пояснительной запиской к проекту федерального закона о федеральном бюджете на очередной финансовый год и плановый период;

расчетами по статьям классификации доходов федерального бюджета и источников финансирования дефицита федерального бюджета на очередной финансовый год и плановый период;

реестром расходных обязательств, подлежащих исполнению за счет средств федерального бюджета, в том числе за счет субвенций бюджетам субъектов РФ;

перечнем публичных нормативных обязательств, подлежащих исполнению за счет средств федерального бюджета, и расчетами по ним на очередной финансовый год и плановый период;

методиками (проектами методик) и расчетами распределения межбюджетных трансфертов между субъектами РФ в очередном финансовом году и плановом периоде;

основными показателями государственного оборонного заказа;

отчетами о реализации долгосрочных целевых программ;

федеральной адресной инвестиционной программой;

верхним пределом государственного внешнего долга РФ по состоянию на конец очередного финансового года и каждого года планового периода по видам долговых обязательств и с разбивкой по отдельным государствам;

верхним пределом и проектом структуры государственного внутреннего долга РФ по состоянию на конец очередного финансового года и каждого года планового периода;

проектом программы предоставления государственных финансовых и государственных экспортных кредитов на очередной финансовый год и плановый период;

проектами программ государственных внутренних и внешних заимствований РФ на очередной финансовый год и плановый период;

сведениями о размере и структуре долга иностранных государств перед Российской Федерацией по состоянию на конец отчетного финансового года по видам долговых обязательств и заемщикам;

верхним пределом предоставления государственных гарантий РФ третьим лицам на привлечение внешних заимствований с разбивкой по годам, за исключением целевых иностранных кредитов (заимствований), на конец очередного финансового года и каждого года планового периода;

проектом программы государственных гарантий РФ в иностранной валюте и проектом программы государственных гарантий РФ в валюте РФ на очередной финансовый год и плановый период;

предложениями по минимальному размеру оплаты труда, размеру стипендий, а также предложениями о порядке индексации заработной платы работников федеральных бюджетных учреждений, денежного содержания (денежного довольствия) федеральных государственных служащих в очередном финансовом году и плановом периоде;

расчетами прогнозируемого использования нефтегазовых доходов федерального бюджета, средств Резервного фонда и Фонда будущих поколений, прогнозируемого объема средств Резервного фонда и Фонда будущих поколений на начало и конец очередного финансового года и каждого года планового периода.

Одновременно с проектом федерального закона о федеральном бюджете на очередной финансовый год и плановый период Правительство РФ вносит в Государственную Думу проекты федеральных законов:

об утверждении отчетов об исполнении федерального бюджета и бюджетов государственных внебюджетных фондов РФ в отчетном финансовом году;

о бюджетах государственных внебюджетных фондов РФ на очередной финансовый год и плановый период;

о страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на очередной финансовый год и плановый период.

В случае, если в очередном финансовом году и плановом периоде общий объем расходов недостаточен для финансового обеспечения установленных законодательством РФ расходных обязательств РФ, Правительство РФ вносит в Государственную Думу проекты федеральных законов об изменении сроков вступления в силу (приостановления действия) в очередном финансовом году и плановом периоде отдельных положений федеральных законов, не обеспеченных источниками финансирования в очередном финансовом году и (или) плановом периоде.

Центральный банк РФ до 26 августа текущего года представляет в Государственную Думу проект основных направлений единой государственной денежно-кредитной политики на очередной финансовый год и плановый период.

Федеральные законы о внесении изменений в законодательство РФ о налогах и сборах, должны быть приняты не позднее одного месяца до дня внесения в Государственную Думу проекта федерального закона о федеральном бюджете на очередной финансовый год и плановый период.

Рассмотрение и утверждение бюджетов – второй этап бюджетного процесса

Государственная Дума рассматривает проект федерального закона о федеральном бюджете на очередной финансовый год и плановый период в трех чтениях.

При рассмотрении Государственной Думой проекта федерального закона о федеральном бюджете на очередной финансовый год и плановый период в первом чтении обсуждается его концепция, прогноз социально-экономического развития РФ, в том числе указываемые в федеральном законе о федеральном бюджете прогнозируемый объем валового внутреннего продукта и уровень инфляции, положенные в основу формирования основных характеристик федерального бюджета, и основные направления бюджетной и налоговой политики.

Предметом рассмотрения проекта федерального закона о федеральном бюджете на очередной финансовый год и плановый период в первом чтении являются основные характеристики федерального бюджета, к которым относятся:

прогнозируемый в очередном финансовом году и плановом периоде общий объем доходов с выделением прогнозируемого объема нефтегазовых доходов федерального бюджета;

приложение к федеральному закону о федеральном бюджете на очередной финансовый год и плановый период, устанавливающее нормативы распределения доходов между бюджетами бюджетной системы РФ на очередной финансовый год и плановый период в случае, если они не утверждены Бюджетным Кодексом;

общий объем расходов в очередном финансовом году и плановом периоде;

условно утверждаемые расходы в объеме не менее 2,5 процента общего объема расходов федерального бюджета на первый год планового периода и не менее 5 процентов общего объема расходов федерального бюджета на второй год планового периода;

объем нефтегазового трансферта в очередном финансовом году и плановом периоде;

верхний предел государственного внутреннего и внешнего долга РФ на конец очередного финансового года и каждого года планового периода;

нормативная величина Резервного фонда в очередном финансовом году и плановом периоде;

дефицит (профицит) федерального бюджета.

В случае отклонения в первом чтении проекта федерального закона о федеральном бюджете на очередной финансовый год и плановый период и передачи его в согласительную комиссию в течение 10 дней указанная комиссия разрабатывает вариант основных характеристик федерального бюджета на очередной финансовый год и плановый период

Государственная Дума рассматривает проект федерального закона о федеральном бюджете на очередной финансовый год и плановый период во втором чтении в течение 35 дней со дня его принятия в первом чтении.

Предметом рассмотрения проекта федерального закона о федеральном бюджете на очередной финансовый год и плановый период во втором чтении являются:

приложение к федеральному закону о федеральном бюджете на очередной финансовый год и плановый период, устанавливающее перечень главных администраторов доходов федерального бюджета;

приложение к федеральному закону о федеральном бюджете на очередной финансовый год и плановый период, устанавливающее перечень главных администраторов источников финансирования дефицита федерального бюджета;

бюджетные ассигнования (за исключением утвержденных в первом чтении условно утверждаемых (утвержденных) расходов) по разделам, подразделам, целевым статьям и видам расходов классификации расходов федерального бюджета на очередной финансовый год и плановый период в пределах общего объема расходов федерального бюджета на очередной финансовый год и плановый период, утвержденных в первом чтении,

приложение к федеральному закону о федеральном бюджете на очередной финансовый год и плановый период, устанавливающее распределение между субъектами РФ межбюджетных трансфертов на очередной финансовый год и плановый период;

программа предоставления государственных финансовых и государственных экспортных кредитов на очередной финансовый год и плановый период (приложение к федеральному закону о федеральном бюджете на очередной финансовый год и плановый период);

программа государственных внутренних заимствований РФ на очередной финансовый год и плановый период (приложение к федеральному закону о федеральном бюджете на очередной финансовый год и плановый период);

программа государственных внешних заимствований РФ на очередной финансовый год и плановый период (приложение к федеральному закону о федеральном бюджете на очередной финансовый год и плановый период);

программа государственных гарантий РФ в валюте РФ на очередной финансовый год и плановый период (приложение к федеральному закону о федеральном бюджете на очередной финансовый год и плановый период);

программа государственных гарантий РФ в иностранной валюте на очередной финансовый год и плановый период (приложение к федеральному закону о федеральном бюджете на очередной финансовый год и плановый период);

приложение к федеральному закону о федеральном бюджете на очередной финансовый год и плановый период по долгосрочным целевым программам с указанием бюджетных ассигнований, направленных на финансовое обеспечение указанных программ на очередной финансовый год и плановый период;

текстовые статьи проекта федерального закона о федеральном бюджете на очередной финансовый год и плановый период.

Государственная Дума рассматривает в третьем чтении проект федерального закона о федеральном бюджете на очередной финансовый год и плановый период в течение 15 дней со дня принятия указанного законопроекта во втором чтении.

При рассмотрении в третьем чтении в соответствии с распределением бюджетных ассигнований по разделам, подразделам, целевым статьям и видам расходов классификации расходов федерального бюджета, предусмотренным отдельными приложениями к федеральному закону о федеральном бюджете, принятыми во втором чтении, утверждаются ведомственная структура расходов федерального бюджета на очередной финансовый год и ведомственная структура расходов федерального бюджета на первый и второй годы планового. Для рассмотрения в третьем чтении законопроект выносится на голосование в целом.

Принятый Государственной Думой федеральный закон о федеральном бюджете на очередной финансовый год и плановый период в течение пяти дней со дня принятия передается на рассмотрение Совета Федерации

2. Исполнение бюджета - третий этап бюджетного процесса

Важнейшими задачами исполнения бюджета являются обеспечение полного и своевременного поступления налогов и других платежей, а также доходов в целом и по каждому источнику, финансирование мероприятий в пределах утвержденных по бюджету сумм в течение того финансового года, на который утвержден бюджет.

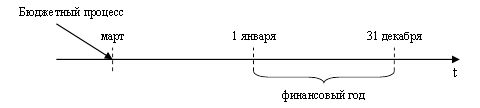

Финансовый (бюджетный) год на территории РФ устанавливается в 12 месяцев (с 1 января по 31 декабря). До 1 января 1999 года счетный период включал в себя финансовый год и льготный период после его завершения, составляющий один месяц, в течение которого завершаются операции по обязательствам, принятым в рамках исполнения бюджета. С принятием Бюджетного кодекса льготный период отменен.

Исполнение бюджетов можно рассматривать с точки зрения:

исполнения основных характеристик;

формы исполнения (казначейская);

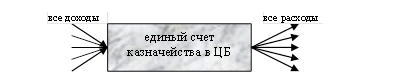

качества исполнения (денежное, товарное, денежно-суррогатное В РФ действует казначейское исполнение бюджетов. Казначейское исполнение бюджетов основывается на принципе единства кассы, который предусматривает зачисление всех поступающих доходов и поступлений из источников финансирования дефицита бюджета на единый счет бюджета и осуществление всех предусмотренных расходов с единого счета бюджета.

.

1. бюджет может быть исполнен в банковской или казначейской форме

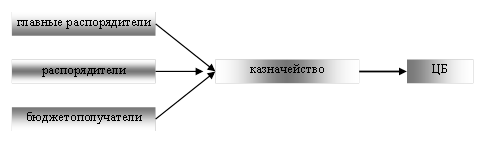

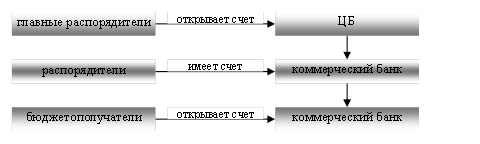

Казначейское исполнение бюджета:

Все эти лица открывают счета в казначействе (не в банке). А само казначейство открывает счет в ЦБ.

У казначейства есть единый счет в ЦБ:

Чтобы бюджетополучателю осуществить расходы, ему нужно представит необходимые документы в казначейство. Казначейство проверяет эти документы в течение 3х дней:

Ø соответствуют ли расходы смете, утвержденной главным распорядителем;

Ø достаточно ли денег на счете у этого бюджетополучателя.

Если «да», то дается распоряжение в ЦБ оплатить договор, если «нет», то документы возвращаются, платеж не производится.

Банковская система:

В середине 90х гг. деньги застревали, когда шли от одного банка к другому.

Когда необходимо совершить расходы, коммерческий банк смотрит на сумму – хватает ли денег на расходы (например, покупку ПК), и не смотрит на целевое назначение (покупка ПК директору или работнику).

Банковская система:

не конкретизирует целевое направление расходов;

не конкретизирует целевое направление расходов;

не делает бюджетную систему прозрачной.

Исполнение бюджетов по доходам предусматривает:

Ø зачисление на единый счет бюджета доходов от распределения налогов, сборов и иных поступлений в бюджетную систему Российской Федерации, распределяемых по нормативам, действующим в текущем финансовом году, установленным настоящим Кодексом, законом (решением) о бюджете и иными законами субъектов Российской Федерации и муниципальными правовыми актами, принятыми в соответствии с положениями настоящего Кодекса, со счетов органов Федерального казначейства и иных поступлений в бюджет;

Ø возврат излишне уплаченных или излишне взысканных сумм, а также сумм процентов за несвоевременное осуществление такого возврата и процентов, начисленных на излишне взысканные суммы;

Ø зачет излишне уплаченных или излишне взысканных сумм в соответствии с законодательством Российской Федерации о налогах и сборах;

Ø уточнение администратором доходов бюджета платежей в бюджеты бюджетной системы Российской Федерации;

Ø перечисление Федеральным казначейством средств, необходимых для осуществления возврата (зачета) излишне уплаченных или излишне взысканных сумм налогов, сборов и иных платежей, а также сумм процентов за несвоевременное осуществление такого возврата и процентов, начисленных на излишне взысканные суммы, с единых счетов соответствующих бюджетов на соответствующие счета Федерального казначейства, предназначенные для учета поступлений и их распределения между бюджетами бюджетной системы Российской Федерации, в порядке, установленном Министерством финансов Российской Федерации.

Исполнение бюджетов всех уровней бюджетной системы РФ осуществляется на основе бюджетной росписи

Исполнение бюджета по расходам предусматривает:

Ø принятие бюджетных обязательств;

Ø подтверждение денежных обязательств;

Ø санкционирование оплаты денежных обязательств;

Ø подтверждение исполнения денежных обязательств.

Получатель бюджетных средств принимает бюджетные обязательства путем заключения государственных (муниципальных) контрактов, иных договоров с физическими и юридическими лицами, индивидуальными предпринимателями или в соответствии с законом, иным правовым актом, соглашением.

Получатель бюджетных средств подтверждает обязанность оплатить за счет средств бюджета денежные обязательства в соответствии с платежными и иными документами, необходимыми для санкционирования их оплаты, а в случаях, связанных с выполнением оперативно-розыскных мероприятий, в соответствии с платежными документами.

Санкционирование оплаты денежных обязательств осуществляется в форме совершения разрешительной надписи (акцепта) после проверки наличия документов, предусмотренных порядком санкционирования оплаты денежных обязательств, установленным финансовым органом в соответствии с положениями настоящего Кодекса.

Оплата денежных обязательств (за исключением денежных обязательств по публичным нормативным обязательствам) осуществляется в пределах доведенных до получателя бюджетных средств лимитов бюджетных обязательств.

Подтверждение исполнения денежных обязательств осуществляется на основании платежных документов, подтверждающих списание денежных средств с единого счета бюджета в пользу физических или юридических лиц, бюджетов бюджетной системы Российской Федерации, субъектов международного права, а также проверки иных документов, подтверждающих проведение неденежных операций

Финансовый год в России завершается 31 декабря, поэтому лимиты бюджетных обязательств прекращают свое действие 31 декабря.

Единственной формой исполнения бюджета в соответствии с законодательством должна быть денежная. Исполнение бюджета может осуществляться только в казначейской форме

При казначейской системе исполнение федерального бюджета осуществляется органами федерального казначейства на счетах, открытых для учета доходов и средств в Центральном Банке РФ и его учреждениях (главных управлениях или расчетно-кассовых центрах – РКЦ). В отдельных случаях счета казначейства могут быть открыты в других кредитных организациях - уполномоченных банках. Таким банком является Сберегательный банк РФ.

Органы казначейства заключают договор на обслуживание счета с указанными банками (учреждениями ЦБ РФ), который предусматривает ответственность банков за своевременное и правильное зачисление и списание средств на основании платежно-расчетных документов по счетам казначейства в пределах остатка средств по ним. Банки не отвечают по обязательствам органа казначейства, а также не могут осуществлять списание средств со счетов в бесспорном порядке без акцепта казначейства.

Органы федерального казначейства при распределении поступивших доходов производят следующие операции:

осуществляют распределение поступивших за день доходов по их видам (кодам бюджетной классификации);

определяют отдельно по видам доходов (кодам бюджетной классификации) сумму дохода, подлежащую перечислению в бюджеты разных уровней;

осуществляют операции по возврату плательщикам излишне уплаченных или излишне взысканных сумм доходов на основании заключений налоговых органов, исходя из сумм ежедневных доходов, подлежащих перечислению в разные уровни бюджетов.

Казначейское исполнение федерального бюджета по расходам. Средства собираются на территориях, а должны и расходоваться по назначению на всем бюджетном пространстве. Средства бюджета перечисляются только на финансирование мероприятий, предусмотренных утвержденным бюджетом. Для осуществления расходов соответствующие средства предоставляются распорядителям бюджетных средств. Распорядителем текущего счета по исполнению бюджета является руководитель финансового органа.

Для осуществления расходов распорядитель оформляет и представляет в орган казначейства расчетно-платежные документы. Ответственность за целевой характер расходования и своевременность оформления платежных документов несет распорядитель. Особенность оформления платежных документов в том, что плательщиком в них выступает не сам распорядитель, а орган федерального казначейства, в котором открыт его лицевой счет. Все реквизиты плательщика в платежном документе заполняются от имени казначейства: Реквизиты получателя, назначение платежа и сумму определяет сам распорядитель и оформляет в установленном порядке платежное поручение.

Орган федерального казначейства, выступая в роли банка, проверяет каждый платежный документ на правильность заполнения и целевой характер платежа. Платежные документы не принимаются, если не обеспечено целевое использование средств:

сумма платежа превышает остаток средств по указанной в платежном поручении статье экономической классификации;

расходы не предусмотрены сметой;

расходы осуществляются без предъявления документов, подтверждающих правомерность оплаты (договор, акт выполнения работ, счет-фактура и т.д.);

сумма платежа превышает установленные нормативы отчислений (например, во внебюджетные фонды - процент отчислений от начисленной заработной платы) и др.

Финансирование осуществляется в пределах ассигнований, предусмотренных в годовой (с поквартальным распределением) росписи доходов и расходов соответствующего бюджета (с учетом внесенных в нее в установленном порядке изменений в процессе исполнения бюджета) путем перечисления средств с текущего счета (счетов) по исполнению бюджета на счета главных распорядителей бюджетных средств, распорядителей средств. ГРС в установленном порядке производят перечисление полученных из бюджета ассигнований на счета подведомственных учреждений. Бюджетные средства могут предоставляться организациям лишь при наличии утвержденных смет расходов. Учреждения обязаны использовать полученные из бюджета средства в строгом соответствии с утвержденной сметой.

Смета расходов является основным плановым документом, определяющим объем, целевое направление и поквартальное распределение средств, выделяемых из федерального бюджета для открытия финансирования организаций территориальными органами федерального казначейства.

Если распорядителям необходимы наличные денежные средства, то орган казначейства оформляет денежный чек на доверенное лицо распорядителя, которое получает денежную наличность в банке, где открыт лицевой счет органа казначейства, предназначенный для учета операций по финансированию расходов на содержание учреждений и организаций, а также федеральных программ, дотаций, компенсаций, субвенций, трансфертов и ссуд.

Составление, внешняя проверка, рассмотрение и утверждение бюджетной отчетности - четвертый этап бюджетного процесса

Бюджетная отчетность включает:

1) отчет об исполнении бюджета;

2) баланс исполнения бюджета;

3) отчет о финансовых результатах деятельности;

4) отчет о движении денежных средств;

5) пояснительную записку.

Отчет об исполнении бюджета содержит данные об исполнении бюджета по доходам, расходам и источникам финансирования дефицита бюджета в соответствии с бюджетной классификацией РФ.

Баланс исполнения бюджета содержит данные о нефинансовых и финансовых активах, обязательствах РФ, субъектов РФ и муниципальных образований на первый и последний день отчетного периода по счетам плана счетов бюджетного учета.

Отчет о финансовых результатах деятельности содержит данные о финансовом результате деятельности в отчетном периоде и составляется по кодам классификации операций сектора государственного управления.

Отчет о движении денежных средств отражает операции по счетам бюджетов по кодам классификации операций сектора государственного управления.

Пояснительная записка содержит анализ исполнения бюджета и бюджетной отчетности, а также сведения о выполнении государственного (муниципального) задания и (или) иных результатах использования бюджетных ассигнований главными распорядителями (распорядителями, получателями) бюджетных средств в отчетном финансовом году.

Годовой отчет об исполнении бюджета до его рассмотрения в законодательном (представительном) органе подлежит внешней проверке, которая включает внешнюю проверку бюджетной отчетности главных администраторов бюджетных средств и подготовку заключения на годовой отчет об исполнении бюджета.

Внешняя проверка годового отчета об исполнении федерального бюджета осуществляется Счетной палатой РФ в порядке, установленном настоящим Кодексом.

Органы исполнительной власти (органы местной администрации) вправе создавать подразделения внутреннего финансового аудита (внутреннего контроля), осуществляющие разработку и контроль за соблюдением внутренних стандартов и процедур составления и исполнения бюджета, составления бюджетной отчетности и ведения бюджетного учета, а также подготовку и организацию осуществления мер, направленных на повышение результативности (эффективности и экономности) использования бюджетных средств.";

Федеральное казначейство составляет и представляет в Министерство финансов Российской Федерации бюджетную отчетность Российской Федерации.

Бюджетная отчетность Российской Федерации представляется Министерством финансов Российской Федерации в Правительство Российской Федерации.

Годовой отчет об исполнении федерального бюджета подлежит рассмотрению Государственной Думой и утверждению федеральным законом. Отдельными приложениями к федеральному закону об исполнении федерального бюджета за отчетный финансовый год утверждаются показатели:

доходов федерального бюджета по кодам классификации доходов бюджетов;

Ø доходов федерального бюджета по кодам видов доходов, подвидов доходов, классификации операций сектора государственного управления, относящихся к доходам бюджета;

Ø расходов федерального бюджета по ведомственной структуре расходов федерального бюджета;

Ø расходов федерального бюджета по разделам, подразделам классификации расходов бюджетов;

Ø источников финансирования дефицита федерального бюджета по кодам классификации источников финансирования дефицитов бюджетов;

Ø источников финансирования дефицита федерального бюджета по кодам групп, подгрупп, статей, видов источников финансирования дефицитов бюджетов классификации операций сектора государственного управления, относящихся к источникам финансирования дефицитов бюджетов.

Годовой отчет об исполнении федерального бюджета до его рассмотрения в Государственной Думе подлежит внешней проверке Счетной палатой Российской Федерации. Для этого главные администраторы средств федерального бюджета не позднее 1 апреля текущего финансового года представляют годовую бюджетную отчетность в Счетную палату Российской Федерации для внешней проверки.

Результаты внешней проверки годовой бюджетной отчетности главных администраторов средств федерального бюджета оформляются заключениями по каждому главному администратору средств федерального бюджета в срок до 1 июня текущего финансового года.

Правительство Российской Федерации направляет не позднее 15 июня текущего финансового года в Счетную палату Российской Федерации годовой отчет об исполнении федерального бюджета и иные документы, подлежащие представлению в Государственную Думу одновременно с годовым отчетом об исполнении федерального бюджета.

На основании внешней проверки годовой бюджетной отчетности главных администраторов средств федерального бюджета Счетная палата Российской Федерации готовит заключение на годовой отчет об исполнении федерального бюджета и не позднее 15 сентября текущего финансового года представляет его в Государственную Думу, а также направляет его в Правительство Российской Федерации.

Годовой отчет об исполнении федерального бюджета представляется Правительством Российской Федерации в Государственную Думу одновременно с проектом федерального бюджета на очередной финансовый год и плановый период.

Одновременно с годовым отчетом об исполнении федерального бюджета Правительством Российской Федерации представляются:

1) проект федерального закона об исполнении федерального бюджета за отчетный финансовый год;

2) баланс исполнения федерального бюджета;

3) отчет о финансовых результатах деятельности;

4) отчет о движении денежных средств;

5) пояснительная записка;

6) отчеты об использовании ассигнований резервных фондов, о предоставлении и погашении бюджетных кредитов, о состоянии государственного внешнего и внутреннего долга Российской Федерации на начало и конец отчетного финансового года, об исполнении приложений к федеральному закону о федеральном бюджете за отчетный финансовый год;

7) отчетность об исполнении консолидированного бюджета Российской Федерации и бюджетов государственных внебюджетных фондов за отчетный финансовый год;

Рекомендация для Вас - Выбранные места из переписки с друзьями.

При рассмотрении отчета об исполнении федерального бюджета Государственная Дума заслушивает:

Ø доклад министра финансов об исполнении федерального бюджета;

Ø доклад Председателя Счетной палаты Российской Федерации о заключении Счетной палаты Российской Федерации на годовой отчет об исполнении федерального бюджета.

По предложению Председателя Государственной Думы либо по собственной инициативе Генеральный прокурор Российской Федерации, Председатель Конституционного Суда Российской Федерации, Председатель Высшего Арбитражного Суда Российской Федерации, Председатель Верховного Суда Российской Федерации могут выступить или представить доклады с анализом рассмотренных в течение отчетного финансового года дел, связанных с бюджетными спорами и нарушениями бюджетного законодательства Российской Федерации.

По результатам рассмотрения годового отчета об исполнении федерального бюджета Государственная Дума принимает либо отклоняет федеральный закон об исполнении федерального бюджета

В случае отклонения законодательным органом закона об исполнении бюджета он возвращается для устранения фактов недостоверного или неполного отражения данных и повторного представления.