Корреляционно-регрессионный анализ уровней временных рядов

9. Корреляционно-регрессионный анализ уровней временных рядов.

При корреляционно-регрессионном анализе классические методы математической статистики применимы при условии, если отдельные члены статистического ряда независимы в смысле теории вероятностей (являются случайно независимыми). Поэтому при анализе временных рядов важно установить, нет ли в данном временном ряду автокорреляции. В связи с этим применение методов анализа регрессий и корреляций на основе уровней рядов динамики имеет ряд особенностей.

При коррелировании уровней рядов динамики следует иметь дело с механизмом взаимодействия различных причин: во-первых, в рядах динамики имеет место та или иная тенденция (тренд), обуславливающая общее направление в развитии явлений; во-вторых, непосредственное воздействие самих факторов на результативный признак. Влияние основной тенденции (тренда) в этом случае приводит к тому, что последующие уровни ряда зависит от предыдущих, то есть в ряду динамики имеется автокорреляция. Так, например, средняя урожайность зерновых культур зависит не только от размера внесения органических удобрений в данном году, но и в определенной мере от внесения удобрений в предыдущие годы.

Наличие автокорреляции в рядах динамики приводит к нарушению принципа независимости исходных данных при корреляционно - регрессионном анализе, а это, в свою очередь, отразится на интерпретации параметров уравнения регрессии, то есть результаты корреляции и регрессии могут быть искажены. Они будут отражать не только влияние признаков –факторов, но и влияние автокорреляции в коррелируемых рядах динамики.

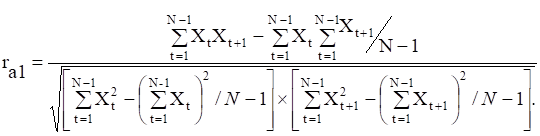

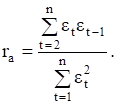

При построении и решении регрессионных моделей временных рядов необходимо убедиться в наличии в них автокорреляции и принять соответствующие меры. Наличие или отсутствие автокорреляции в уровнях ряда динамики в первом приближении можно установить на основе первого эмпирического нециклического коэффициента автокорреляции. Он устанавливает тесноту связи между исходными уровнями ряда динамики с его собственными значениями, но передвинутыми на единицу времени вниз и рассчитывается по формуле:

К сожалению, распределение этого коэффициента для выборок из нормально распределенной, неавтокоррелированной исходной совокупности неизвестно. Поэтому следует воспользоваться циклическим коэффициентом корреляции, который определяется по следующей формуле:

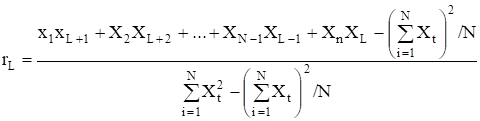

Так для лага L=1 циклический коэффициент автокорреляции первого порядка будет коэффициентом корреляции между уровнями ряда

Рекомендуемые материалы

х1, х2, …, хn-1 и х2,х3,… хn, x1.

Здесь предполагается, что уровни временных рядов снова повторяются за последним членом хn.

Для больших выборок циклический коэффициент автокорреляции и нециклический коэффициент автокорреляции практически совпадают. Это дает нам право применить функцию распределения циклического коэффициента корреляции (приложение табл. 7.3), если даже мы исчислим и нециклический коэффициент автокорреляции, так как различия между ними при больших объемах выборки незначительны.

Стандартные программы корреляционно-регрессионного анализа (DSTAT, STATISTIKA) вычисляют первый нециклический эмпирический коэффициент автокорреляции. Для подтверждения или опровержения автокорреляции в уровнях рядов динамики необходимо сравнить первый эмпирический коэффициент автокорреляции с коэффициентом автокорреляции для выборок из нормально распределенной, неавтокоррелируемой исходной совокупности. Табличное значение коэффициента автокорреляции для лага L=1 с доверительной значимостью  и

и  определяется по показателю числа степеней свободы. В случаях коррелирования уровней временных рядов показатель числа степеней свободы определяется K=N-m, то есть число уровней ряда динамики (N) минус число параметров уравнения регрессии (m), включая и свободный член уравнения.

определяется по показателю числа степеней свободы. В случаях коррелирования уровней временных рядов показатель числа степеней свободы определяется K=N-m, то есть число уровней ряда динамики (N) минус число параметров уравнения регрессии (m), включая и свободный член уравнения.

Если первый эмпирический коэффициент автокорреляции окажется больше подобного табличного коэффициента с принятой доверительной значимостью  , то наличие автокорреляции в уровнях ряда динамики подтверждается, и наоборот.

, то наличие автокорреляции в уровнях ряда динамики подтверждается, и наоборот.

Установив наличие автокорреляции в уровнях ряда динамики, необходимо наметить пути ее устранения, то есть устранить влияние тенденции (тренда). Устранение автокорреляции возможно различными способами: механическим и аналитическим. Сущность механического способа устранения автокорреляции сводится к нахождению первых разностей (цепных абсолютных приростов) между уровнями каждого ряда по формулам:

Сущность аналитического способа устранения автокорреляции состоит в нахождении отклонений от тренда (остатков), то есть отклонений фактических уровней от выравненных (теоретических). Отклонения фактических значений уровней ряда динамики от теоретических по результативному признаку определим по формуле  , а по факторному – как

, а по факторному – как

В математической статистике дано строгое доказательство того, что множественная регрессия с отклонениями от линейных тенденций (трендов) математически точно эквивалента прямому введению в уравнение регрессии фактора времени:

Включение последнего члена при корреляции уровней рядов динамики (порядкового номера фактора времени ti) и позволяет исключить влияние линейной тенденции (автокорреляции) на устойчивость и направленность параметров уравнения множественной регрессии.

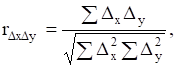

Теснота связи как между первыми разностями, так и остаточными величинами, найденными как отклонения от тренда, рассчитываются по формуле линейного коэффициента корреляции.

По первым разностям коэффициент корреляции рассчитывается по формуле:

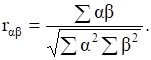

а по отклонениям от тренда коэффициент корреляции определяется по формуле:

При исчислении коэффициента корреляции между остаточными величинами предполагается, что отклонения фактических уровней от выравненных, то есть  являются случайными величинами, не зависящими от времени. Имеется ввиду, что между самими отклонениями (остатками) отсутствуют автокорреляция. Между тем и в остаточных величинах возможна автокорреляция по следующим причинам: 1) если в регрессионной модели не учтен существенный фактор, влияние которого сказывается на значение остаточных величин; 2) когда в регрессионной модели не учтено влияние нескольких факторов, влияние каждого из которых несущественно, но при совпадении изменения которых по направлению и форме связи в остаточных величинах может возникнуть автокорреляция; 3) при неправильно выбранной форме связи; 4) автокорреляция может возникнуть на в результате ошибок, допущенных при построении регрессионной модели, а вследствие особенностей внутренней структуры случайной компоненты.

являются случайными величинами, не зависящими от времени. Имеется ввиду, что между самими отклонениями (остатками) отсутствуют автокорреляция. Между тем и в остаточных величинах возможна автокорреляция по следующим причинам: 1) если в регрессионной модели не учтен существенный фактор, влияние которого сказывается на значение остаточных величин; 2) когда в регрессионной модели не учтено влияние нескольких факторов, влияние каждого из которых несущественно, но при совпадении изменения которых по направлению и форме связи в остаточных величинах может возникнуть автокорреляция; 3) при неправильно выбранной форме связи; 4) автокорреляция может возникнуть на в результате ошибок, допущенных при построении регрессионной модели, а вследствие особенностей внутренней структуры случайной компоненты.

Прежде чем коррелировать остаточные величины , необходима проверка на отсутствие автокорреляции в них. Для этого можно воспользоваться либо коэффициентом автокорреляции  , либо критерием Дарбина – Уотсона .

, либо критерием Дарбина – Уотсона .

Если обозначить отклонения от тренда в любом ряду динамики символом  то коэффициент автокорреляции для остаточных величин рассчитывается по формуле:

то коэффициент автокорреляции для остаточных величин рассчитывается по формуле:

Вывод об отсутствии или наличии автокорреляции в остаточных величинах можно сделать, сопоставив расчетное значение (ra) с табличным (rтабл.). Если ra< rтабл. для каждого числа наблюдений (n) и принятого уровня значимости (5% или 1%), то можно сделать вывод об отсутствии автокорреляции в остаточных величинах.

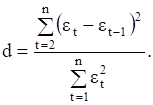

Критерий Дарбина-Уотсона рассчитывается по формуле:

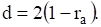

Между коэффициентом автокорреляции для остаточных величин и критерием Дарбина-Уотсона существует следующая взаимосвязь:

Очевидно, если автокорреляция отсутствует, то есть ra=0, то значение d будет равно 2.

Соответственно, если имеет место полная автокорреляция, то вычитая из единицы значения 1 или –1, получим в первом случае d=0, а во втором случае d=4. Это можно записать так (см. табл. 7. 1).

Таблица 7.1

Оценка автокорреляции и значения критерия Дарбина-Уотсона

| Наличие автокорреляции | Значение коэффициента автокорреляции (ra) | Значение коэффициента Дарбина-Уотсона (d) |

| Отсутствует | 0 | 2 |

| Полная положительная | 1 | 0 |

| Полная отрицательная | -1 | 4 |

Для более полного и точного суждения о возможности принятия (или непринятия) гипотезы об отсутствии автокорреляции в остаточных величинах  составлены таблицы, в которых для разного числа наблюдений (n) и числа независимых переменных в уравнении регрессии

составлены таблицы, в которых для разного числа наблюдений (n) и числа независимых переменных в уравнении регрессии  определены верхние (d2) и нижние (d1) критические границы критерия d, позволяющие принять или отвергнуть гипотезу об отсутствии автокорреляции.

определены верхние (d2) и нижние (d1) критические границы критерия d, позволяющие принять или отвергнуть гипотезу об отсутствии автокорреляции.

Для проверки гипотезы об отсутствии автокорреляции в остаточных величинах эмпирическое значение (d) сравнивается с d1 и d2 табличными. При этом: 1) если d > d2 (до 4 - d2), то гипотеза об отсутствии автокорреляции принимается; 2) если d< d1, то гипотеза об отсутствии автокорреляции отвергается; 3) если  или находится в пределах (4 - d2) и (4 – d1), то ничего определенного сказать нельзя и требуется дальнейшее исследование для уточнения (например, уточнение тренда или увеличение числа наблюдений); если d> 4-d, то имеет место отрицательная автокорреляция.

или находится в пределах (4 - d2) и (4 – d1), то ничего определенного сказать нельзя и требуется дальнейшее исследование для уточнения (например, уточнение тренда или увеличение числа наблюдений); если d> 4-d, то имеет место отрицательная автокорреляция.

Основные выдержки значений критерия Дарбина-Уотсона приведем в табл. 7.2.

Таблица 7.2

Значения критерия Дарбина-Уотсона при 5% уровне значимости (для положительной автокорреляции)

| Число наблюдений (n) | V=1 | V=2 | V=3 | |||

| d1 | d2 | d1 | d2 | d1 | d2 | |

| 15 | 1,08 | 1,36 | 0,95 | 1,54 | 0,82 | 1,75 |

| 20 | 1,20 | 1,41 | 1,10 | 1,54 | 1,00 | 1,68 |

| 30 | 1,35 | 1,49 | 1,28 | 1,57 | 1,21 | 1,65 |

| 50 | 1,50 | 1,59 | 1,46 | 1,63 | 1,42 | 1,67 |

Величина d может принимать значения в интервале  причем различные для положительных и отрицательных коэффициентов автокорреляции (для положительных – от 2 до 4, для отрицательных – от 4 до 2).

причем различные для положительных и отрицательных коэффициентов автокорреляции (для положительных – от 2 до 4, для отрицательных – от 4 до 2).

Чтобы проверить значимость отрицательного коэффициента автокорреляции, нужно вычислить (4-d) . Далее проверка осуществляется аналогично тому, как и в случае положительной автокорреляции.

Распределение циклического коэффициента автокорреляции для лага L=1 приведем в таблице 7.3

| К-число степеней свободы | Положительные | Отрицательные | ||

| 5% | 1% | 5% | 1% | |

| 5 | 0,253 | 0,297 | -0,753 | -0,798 |

| 6 | 0,345 | 0,447 | 0,708 | 0,803 |

| 7 | 0,370 | 0,510 | 0,674 | 0,799 |

| 8 | 0,371 | 0,531 | 0,625 | 0,764 |

| 9 | 0,366 | 0,533 | 0,593 | 0,737 |

| 10 | 0,360 | 0,525 | 0,564 | 0,705 |

| 11 | 0,353 | 0,515 | 0,539 | 0,679 |

| 12 | 0,348 | 0,505 | 0,516 | 0,655 |

| 13 | 0,341 | 0,495 | 0,497 | 0,634 |

| 14 | 0,335 | 0,485 | 0,479 | 0,615 |

| 15 | 0,328 | 0,475 | 0,462 | 0,597 |

| 20 | 0,299 | 0,432 | 0,399 | 0,524 |

| 25 | 0,276 | 0,398 | 0,356 | 0,473 |

| 30 | 0,257 | 0,370 | 0,325 | 0,433 |

| 35 | 0,242 | 0,347 | 0,300 | 0,401 |

| 40 | 0,229 | 0,329 | 0,279 | 0,376 |

| 45 | 0,218 | 0,314 | 0,262 | 0,356 |

| 50 | 0,208 | 0,301 | 0,248 | 0,339 |

| 55 | 0,199 | 0,289 | 0,236 | 0,324 |

| 60 | 0,191 | 0,278 | 0,225 | 0,310 |

| 65 | 0,184 | 0,268 | 0,216 | 0,298 |

| 70 | 0,178 | 0,259 | 0,207 | Бесплатная лекция: "1 Введение в курс " также доступна. 0,287 |

| 75 | 0,173 | 0,250 | -0,199 | -0,276 |