Статистический анализ и прогнозирование сезонных явлений

8. Статистический анализ и прогнозирование сезонных явлений

К сезонным относят такие явления, которые обнаруживают в своем развитии определенные закономерности, регулярно повторяющиеся через определенные промежутки времени. В торговле, например, сезонность возникает из-за сезонного спроса на товары, производимые промышленностью (плодоовощные консервы, определенные виды обуви, одежды и т.п.).

Статистическое изучение сезонности ставит следующие задачи: численно выразить проявление сезонных колебаний, выявить их силу, вскрыть факторы, вызывающие сезонные колебания, выяснить экономические последствия проявления сезонности.

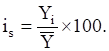

В статистике используются различные приемы исследования сезонных колебаний. Числовым выражением измерения сезонности являются индексы сезонности. Наиболее доступным способом исчисления индексов сезонности являются результаты сравнения средних, исчисленных по годовым данным для каждого сезонного периода (месяца или квартала), с общей средней, т.е.:

Для определения индексов сезонности широко используется способ скользящих средних. В этом случае фактические уровни (Уi) сравнивается со сглаженными средними:

Такие индексы сезонности рассчитываются по всем сезонным периодам (допустим кварталам) каждого года, а затем на их основе определяются общие индексы сезонности, а именно:

Рекомендуемые материалы

is – индивидуальные индексы сезонности;

n – число лет, данные которых используются в исследовании сезонности.

Если при изучении сезонных колебаний четко проступает тенденция в развитии явлений, то в подобных случаях индексы сезонности рассчитываются в результате сравнения уровней данного месяца или квартала с уровнями, исчисленными при выявлении основной тенденции для того же месяца или квартала:

общие индексы сезонности для каждого квартала вычислим:

общие индексы сезонности для каждого квартала вычислим:

Уровни тренда данного ряда определяют методом наименьших квадратов.

Рассмотрим методику анализа прогноза сезонных колебаний по данным реализации верхнего трикотажа.

Таблица 8.1

Реализация верхнего трикотажа

| Год | Квартал | ti | Фактически реализовано трикотажа, тыс.р. Yti | Выравненные уровни, тыс. р. | Индексы сезонности, % |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 2001 | I | 1 | 8568 | 8602 | 99,60 |

| II | 2 | 7970 | 8764 | 90,94 | |

| III | 3 | 9549 | 8926 | 106,98 | |

| IV | 4 | 10560 | 9088 | 116,20 | |

| 2002 | I | 5 | 8960 | 9250 | 96,86 |

| II | 6 | 8044 | 9412 | 85,46 | |

| III | 7 | 9306 | 9574 | 97,20 | |

| IV | 8 | 10347 | 9736 | 100,27 | |

| 2003 | I | 9 | 9862 | 9898 | 99,26 |

| II | 10 | 9407 | 10060 | 93,51 | |

| III | 11 | 11499 | 10222 | 112,49 | |

| IV | 12 | 10689 | 10384 | 102,94 | |

| 2004 | I | 13 | 10534 | 10546 | 99,89 |

| II | 14 | 9238 | 10708 | 86,27 | |

| III | 15 | 10724 | 10870 | 98,66 | |

| IV | 16 | 11831 | 11032 | 107,24 |

На основе данных временного ряда видно, что спрос на изделия верхнего трикотажа подвергается колебаниям, связанным со сменой сезонов. Минимальный объем реализации приходится на второй квартал (летние месяцы). Максимальный объем реализации трикотажа приходится на IV квартал (осенние и зимние месяцы). При этом наблюдается четкая тенденция роста реализации трикотажа по соответствующим кварталам год от года, что дает основание применить уравнение тренда прямой.

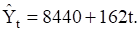

Уравнение тренда, рассчитанное по данным табл. 8.1, имеет вид:

Подставив в уравнение тренда порядковые номера кварталов, получим выровненные (расчетные) значения уровней. Отношением фактических значений (Yti) к расчетным  , вычислим индивидуальные индексы сезонности. Средние (выровненные) величины показателей сезонности по одноименным кварталам составят:

, вычислим индивидуальные индексы сезонности. Средние (выровненные) величины показателей сезонности по одноименным кварталам составят:

Is(Iкв.) = (99,60+96,86+99,26+99,89):4=99,00;

Is(IIкв.) = (90,94+85,46+93,51+86,27):4=89,04;

Is(IIIкв.)= (106,98+97,20+112,49+98,66):4=103,83;

Is(IVкв.) = (116,20+100,27+102,94+107,24):4=108,16.

Индексы сезонности, рассчитанные как средние процентные отношения, позволяют предполагать, что сезонный фактор постоянно влияет на величину реализации трикотажа, так как при нахождении средних индексов сезонности в основном элиминированы случайные факторы.

Полное элиминирование влияния несезонных факторов достигается тогда, когда средняя из индексов сезонности равна 100. В нашем примере она равна (99,00+89,04+103,83+108,16):4=100,007, что мало отличается от 100, поэтому можно сказать, что индексы сезонности выровнены.

Показателем колеблемости временного ряда за счет сезонности служит среднее квадратическое отклонение, вычисляемое по формуле:

Для выравненных индексов сезонности среднее квадратическое отклонение, вычисленное по вышеприведенной формуле равно 7,11, что говорит о влиянии сезонного фактора.

Определив влияние сезонного фактора, можно найденные закономерности использовать для прогнозирования развития изучаемого процесса.

Сезонный временной ряд можно разложить на следующие компоненты:

где  - соответственно тенденция, сезонные волны, случайные колебания.

- соответственно тенденция, сезонные волны, случайные колебания.

Тенденция отражает общий характер показателя за длительный промежуток времени: постоянное возрастание или убывание.

Сезонные волны – это более или менее регулярные изменения временного ряда, возникающие с наступлением определенного времени года, и повторяющиеся с небольшими отклонениями из года в год по определенным сезонным периодам.

Случайные колебания вызываются внешними случайными причинами. Они искажают тенденцию и сезонные колебания.

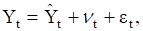

Определив все три составляющие временного ряда, можно использовать найденные закономерности для экстраполяции на перспективу. Значение тренда и краткосрочных сезонных колебаний определим, используя известные уже нам способы расчета. Случайную компоненту практически определить нельзя, ее можно оценить только вероятностным путем.

В общем виде модель прогноза уровней на любой квартал представим выражением:

где Yt – величина фактического уровня в момент времени t;

Ik – индекс сезонности к-го квартала;

- выравненные уровни по уравнению тренда в момент времени t;

- выравненные уровни по уравнению тренда в момент времени t;

- случайная величина.

- случайная величина.

Модели товарооборота для расчета по кварталам в соответствии с вышеприведенным выражением будет:

Yt(Iкв.)= 0,99(8440+162t1)+ ;

;

Yt(IIкв.)= 0,8904(8440+162t2)+ ;

;

Yt(IIIкв.)= 1,0383(8440+162t3)+ ;

;

Yt(IVкв.)= 1,0816(8440+162t3)+ ;

;

Определив скорректированные на величину средних индексов сезонности выравненные уровни, вычислим значение случайной компоненты  :

:

Необходимые расчеты составляющих уровней ряда представим в табл. 8.2.

Таблица 8.2

Расчет составляющих элементов уровней товарооборота

| Год | Квартал | ti | Фактически реализовано трикотажа, тыс.р. Yti | Скорректированные значения товарооборота, тыс. р. | Отклонения, тыс. р. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 2001 | I | 1 | 8568 | 8515 | 53 |

| II | 2 | 7970 | 7803 | 167 | |

| III | 3 | 9549 | 9268 | 281 | |

| IV | 4 | 10560 | 9830 | 730 | |

| 2002 | I | 5 | 8960 | 9157 | -197 |

| II | 6 | 8044 | 8380 | -336 | |

| III | 7 | 9306 | 9941 | -635 | |

| IV | 8 | 10347 | 10530 | -183 | |

| 2003 | I | 9 | 9862 | 9799 | 63 |

| II | 10 | 9407 | 8957 | 450 | |

| III | 11 | 11499 | 10614 | 885 | |

| IV | 12 | 10689 | 11231 | 542 | |

| 2004 | I | 13 | 10534 | 10440 | 94 |

| II | 14 | 9238 | 9534 | -296 | |

| III | 15 | 10724 | 11286 | -562 | |

| IV | 16 | 11831 | 11932 | 101 |

Подсчитаем по кварталам значения среднеквадратического отклонения случайной компоненты:

Средние показатели  в одноименных кварталах составят:

в одноименных кварталах составят:  ;

;

а показатели

а показатели  примут значения:

примут значения:

Доверительные границы случайной компоненты для каждого квартала вычислим по формуле:

При Р=0,95 (t=1,96). Значение (n) в нашем примере равно четырем (числу лет).

Доверительные границы случайной компоненты, рассчитанные по вышеприведенной формуле составят:

Используя ранее приведенные модели и значения расчетов случайной компоненты, осуществим прогноз размера товарооборота верхнего трикотажа на 2005 и 2006 гг.

Таблица 6.3

Прогноз уровней товарооборота верхнего трикотажа на 2005 и 2006 гг.

| Год | Квартал | ti | Нижняя граница прогноза, тыс. р. | Прогноз по уровню тренда с учетом поправки на индекс сезонности, тыс. р. | Верхняя граница, тыс. р. |

| 2005 | I | 17 | 10969 | 11082 | 11195 |

| II | 18 | 9791 | 10111 | 10431 | |

| III | 19 | 11344 | 11959 | 12574 | |

| IV | 20 | 12181 | 12633 | 13085 | |

| 2006 | I | 21 | 11611 | 11724 | 11837 |

| II | 22 | 10368 | 10688 | 11008 | |

| III | 23 | 12017 | 12632 | 13247 | |

| IV | 24 | 12181 | 13334 | 13785 |

Из табл. 6.3 видно, что и в последующие годы минимум реализации трикотажа падает на второй квартал, а максимум – на четвертый. Общая тенденция роста товарооборота, которая была характерна для изучаемого периода, сохранится и на прогнозируемый период.

Гармонический анализ (модель сезонной волны)

При исследовании периодических явлений для построения модели сезонной волны может быть применен гармонический анализ. Гармонический анализ – это аппроксимация наблюдений тригонометрическими многочленами, в частности, рядами Фурье. Функцию, заданную в каждой точке изучаемого интервала времени, можно представить бесконечным рядом синусоидальных и косиносоидальных функций. Нахождение конечной суммы членов с синусами и косинусами называется гармоническим анализом. Каждый член суммы представляет собой гармонику с определенным периодом. Первая гармоника имеет период, равный длине исследуемого периода. Вторая равна половине основного, третья – одной трети основного и т.д. Вообще, если есть Р наблюдений, то число гармоник не будет превышать

Если величину изучаемого показателя записать как:

где Р – число значений изучаемого показателя или величина периода, то есть представить как части длины окружности, то зависимость соответствующих им значений запишется суммой:

,

,

где Р – полный период;

i - номер гармоники;

- переменная;

- переменная;

а0 – свободный член уравнения;

аi и вi - коэффициенты гармоник.

Приведенное выражение в развернутом виде запишется так:

Обратите внимание на лекцию "40 Операции по привлечению валютных средств".

Коэффициенты ряда Фурье определяются способом наименьших квадратов. Их оценками служат:

Коэффициенты ряда Фурье определяются способом наименьших квадратов. Их оценками служат:

Для гармонического анализ наиболее удобным является период с 12 наблюдениями (три года по четыре квартала). Брать более 12 наблюдений не всегда оправдано, так как гармонический анализ основывается на исследовании колебаний вокруг среднего уровня. Тенденция ряда при этом не учитывается. Использование среднего уровня за три года, конечно, даст меньшие погрешности, чем замена тенденции средним уровнем за более длительный промежуток.

Проведение гармонического анализа ручным способом довольно трудно. В пакете программ «Статистика» разработан алгоритм решения показателей модели на ПЭВМ. Задача исследователя заключается в том, чтобы содержательно использовать результаты гармонического анализа. Так, например, нет необходимости рассчитывать параметры гармоник за весь период, если, допустим, первые три из них дают высокое значение сходимости ряда по величине коэффициента детерминации.