Попроцессная калькуляция затрат

Лекция 6. Попроцессная калькуляция затрат

Система попроцессной калькуляции себестоимости применяется в тех производствах, где серийно или массово производят однообразную или приблизительно одинаковую продукцию, либо имеют непрерывный производственный цикл. Попроцессную калькуляцию затрат используют и те предприятия, технология которых предусматривает выполнение каждым производственным подразделением отдельной части производственного процесса и передвижение продукта от одной операции к другой по мере обработки. Последнее подразделение заканчивает производство и сдает продукцию на склад готовых изделий (СГИ).

|

П/ф – полуфабрикаты

П1, П2, П3 – процессы.

При попроцессной калькуляции производственные затраты группируются по подразделениям или по производственным процессам. Полные производственные затраты аккумулируются по двум основным статьям — прямым материалам и конверсионным затратам (сумме прямых затрат на оплату труда и отнесенных на себестоимость готовой продукции заводских накладных расходов). Затраты обобщают за определенный период времени по производственным подразделениям безотносительно к изделиям.

Себестоимость единицы изделия рассчитывается делением себестоимости производства за определенный период на количество изделий, выпущенных за этот период.

Удельная себестоимость определяется путем деления полной себестоимости, относимой на счет центра затрат, на объем производства этого центра затрат. В этом смысле удельная себестоимость есть усредненный показатель. Попроцессная калькуляция удобна для тех компаний, которые производят сплошную массу одинаковой продукции посредством ряда операций или процессов. В общем плане попроцессная калькуляция используется в таких отраслях, как химическая, нефтеперерабатывающая, текстильная, цементная, бумажная, в производстве пластмасс, стекла и пищевых продуктов и других отраслях промышленности серийного и массового типа производства. Подробная характеристика организации производства и применяемых единиц для планирования и учета объектов производства дана на примере машиностроения.

Наиболее подходят для применения попроцессной калькуляции предприятия, имеющие следующие особенности:

q качество продукции однородно;

Рекомендуемые материалы

q отдельный заказ не оказывает влияния на производственный процесс в целом;

q выполнение заказов покупателя обеспечивается на основе запасов изготовителя;

q производство является непрерывным массовым и осуществляется поточным методом;

q применяется стандартизация технологических процессов и продукции производства;

q контроль затрат по производственным подразделениям является более целесообразным, чем контроль на основе учета требований покупателя или характеристик продукта;

q спрос на выпускаемую продукцию постоянен;

q стандарты по качеству проверяются на уровне производственных подразделений; например, технический контроль проходится непосредственно на линии в ходе производственного процесса.

Методы учета затрат попроцессной калькуляции

Существует два метода учета затрат при попроцессной калькуляции:

1. НЗП прослеживают и рассчитывают

2. НЗП вообще не учитывают

Следует заметить, что вторым методом, т.е. без учета НЗП, пользуются в предприятиях, организациях, где учет не организован на должном уровне. НЗП не видят и не замечают, что в последующем отражается на себестоимости продукции.

При первом методе учет НЗП производят двумя способами:

¨ Учет НЗП с одинаковой степенью завершенности производится по всем видам затрат.

¨ Степень завершенности продукции различен по каждому виду затрат.

Анализируя схему попроцессной калькуляции и накопления затрат (см. схему 3), учетный процесс можно подразделить на пять этапов:

1. Суммирование движущихся в потоке вещественных единиц продукции.

2. Определение продукции на выходе в эквивалентных единицах.

3. Суммирование учтенных затрат по дебету счета "Основное производство".

4. Подсчет себестоимости единицы продукции.

5. Распределение затрат между готовыми полуфабрикатами и незавершенным производством на конец периода.

Первые два этапа предполагают отражение процесса производства в натуральных единицах, три последующих — в стоимостных.

Этап 1. Подсчет потока физических единиц.

На первом этапе прослеживается движение полуфабрикатов (откуда они поступили и куда переданы). Составляется баланс деталей. Его содержание в простейшей форме имеет вид:

|

Рис. 4. Схема баланса деталей

Полное содержание балансов зависит от технологии производства и целей оперативного учета. В любом случае итоговым документом оперативного учета движения полуфабрикатов в производстве является межцеховой баланс, отражающий момент передачи продукции разной степени готовности от одного подразделения другому. Следует различать содержание итогового цехового баланса и сводного баланса межцехового учета по предприятию. Содержание цеховых балансов отражает специфику организации и технологии данного цеха и его производственные взаимосвязи. Сводный баланс по предприятию показывает уровень внутризаводской кооперации и разделения труда.

Следует отметить, что балансы имеют постоянные реквизиты, содержание которых не зависит от особенностей цехов и которые заполняются на основе единых справочников, классификаторов, массивов информации за месяц. Переменная информация формируется по первичным документам, единым для оперативного учета движения производства и бухгалтерского учета прямых затрат на производство. При этом информация об объеме продукции группируется в первичном учете по бригадам, а в цеховом балансе представлена сгруппированной по цеху в единицах, используемых в оперативном планировании.

Межцеховое движение деталей по предприятию в целом обобщается в сводном балансе движения деталей.

Балансы охватывают большой круг учетных операций, информация о которых формируется на рабочих местах, а обобщается в цеховых балансах. Все операции по приходу и расходу подтверждаются первичными документами, сверяются и балансируются.

На первом этапе калькулирования проводится также оценка незавершенного производства, которая включает прямые материальные затраты и затраты на обработку — прямые трудовые затраты, отчисления на социальное страхование и общепроизводственные расходы.

Этап 2. Подсчет выпуска в условных единицах.

На втором этапе подсчитывают выпуск продукции в натуральных или планово-учетных (условных) единицах. Оценка переданных другим цехам или сданных на склады полуфабрикатов производится по средней взвешенной. При этом незавершенное производство по проценту готовности переводят в полностью обработанные полуфабрикаты. Расчет условных единиц выполняют отдельно по материальным затратам, учитывая при этом, что вся завершенная работа полностью укомплектована материалами.

Собственные прямые затраты и общепроизводственные расходы данного цеха делят на количество пересчитанных единиц. Полученные результаты в последующих этапах используют для подсчета суммы затрат по дебету счета "Основное производство".

Этап 3. Суммирование всех учтенных затрат по дебету счета “Основное производство”

Третий этап предусматривает подсчет суммы затрат. Условные единицы, оставшиеся в незавершенном производстве на начало периода, оцениваются так же, как на предыдущем этапе. По дебету счета "Основное производство" обобщают затраты, группируя их по элементам затрат: основные материалы + основная заработная плата + отчисления, связанные с заработной платой + общепроизводственные расходы.

Таким образом отражаются незавершенное производство и выполнение работы одновременно в планово-учетных единицах и стоимостном выражении.

Этап 4. Подсчет себестоимости единицы продукции

Подсчет себестоимости единицы условной продукции производят на четвертом этапе калькулирования делением сгруппированных соответствующим образом затрат на количество единиц, отдельно рассчитанных для материальных и добавленных затрат этим подразделением (см. второй этап).

Этап 5. Распределение затрат между готовыми полуфабрикатами и незавершенным производством на конец периода

В составе пятого этапа калькулирования основными учетными процедурами являются:

· учет выхода готовой продукции предприятия;

· подсчет по балансам условных единиц незавершенного производства по местам хранения (нахождения);

· оценка готовой продукции и незавершенного производства.

В качестве базы при распределении затрат между готовой продукцией и незавершенным производством выступает себестоимость единицы условной продукции цеха, рассчитанная на уровне четвертого этапа калькулирования, количество единиц готовой продукции и оставшейся незаконченной. Такой метод оценки носит название средней взвешенной. Кроме нее, часто используют метод ФИФО.

Метод ФИФО отличается от метода средней взвешенной тем, что предусматривает выделение из общих затрат остатков незавершенного производства на начало периода и затрат, относящихся к работам текущего периода. В свою очередь затраты текущего периода распределяют между начатыми и завершенными работами. Затраты переносят на себестоимость по мере завершения работ.

Этапы калькулирования прослеживаются в отчетах о производстве продукции и связанных с ним затратах. В финансовом учете при попроцессном методе для каждого цеха открывают отдельный аналитический счет.

В практике применяют три варианта попроцессного метода учета затрат на производство: последовательный, параллельный и раздельный.

Последовательный вариант представлен на рис. 3, который предусматривает последовательное накопление затрат вместе с передачей готовой продукции одного передела для обработки в последующем переделе. Стоимость готового изделия переходит на

счет готовой продукции из последнего цеха, где незавершенное производство доведено до конечной продукции предприятия.

Параллельный учет используется теми предприятиями, где обработка полуфабрикатов и сырья проходит одновременно в нескольких цехах, предназначенных для выпуска одного изделия или группы однородных изделий.

Раздельный метод применяется там, где технология производства однородных продуктов имеет разные процессы обработки.

Системы попроцессного калькулирования более простые и менее дорогие, чем позаказное калькулирование, так как отсутствуют карточки набора затрат по заказам и индивидуальным работам.

Записи на счетах бухгалтерского учета могут быть обычными (бесполуфабрикатный вариант) или через счет "Полуфабрикаты собственного производства" (полуфабрикатный вариант).

Оба способа включают пять этапов.

Рассмотрим эти способы на примере.

I. Учет НЗП с одинаковой степенью завершенности производится по всем видам затрат.

Завершено в обработке и передано на склад 20 шт.

НЗП на конец месяца 10 шт.

Текущие затраты:

| Материальные затраты | 750 ден. ед-ц |

| 1000 ден. ед-ц |

| Заработная плата | 250 ден. ед-ц |

Определить себестоимость выпуска и НЗП:

Процент завершенности был одинаков по всем видам затрат.

1. Готовая продукция –коэффициент завершенности = 1.

2. НЗП – коэффициент завершенности берем равным 0,5

Для того чтобы определить удельную себестоимость продукта в условиях многопроцессного производства, важно установить “полный объем работ”, выполненный за отчетный период. Для целей попроцессной калькуляции затрат единицы частично завершенной продукции измеряются на основе “эквивалентов полных единиц продукции”.

ЭКП – эквивалентное количество продукции представляет собой показатель того, какое число полных единиц продукции соответствует количеству полностью завершенных единиц плюс количество частично завершенных единиц продукции.

ЭКП = физическая единица * степень завершенности.

Выше я уже упоминала о том, что если на начало периода остаются запасы или имеется НЗП, и они могут изменяться от периода к периоду, так как каждое поступление может отличаться по удельной себестоимости, то стоимость товарно-материальных запасов на начало периода может рассчитываться двумя способами: методом средней взвешенной и методом “первое поступление – первый отпуск” (ФИФО).

ЭКП в методе средней взвешенной определяется следующим способом:

Единицы завершенного производства + [незавершенное производство на конец периода ´ степень завершенности (%)]

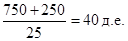

ЭКП = 20 + 10 ´ 0,5 = 25 ед-ц продукции.

|

Себестоимость производимой продукции =

| Себестоимость выпуска | = | кол-во завер-х ед-ц продукции | ´ | себ-ть произведенной продукции | = | 20 ´ 40 = 800 д.е. | |||

| Себестоимость НЗП | = 5 ´ 40 = 200 д.е. (800 + 200 = 1000) (эквивалентное количество НЗП 10 ´ 0,5) | ||||||||

| Готовая продукция | Д-т 40 (46) | К-т 20 (23) | - 800 р. | ||||||

| å НЗП | Д-т 20 | К-т 20 | - 200 р. | ||||||

II. Степень завершенности продукции различна по каждому виду затрат

1. Готовая продукция – коэффициент завершенности = 1 (100%)

2. Основные материалы - процент завершенности. = 100 %

3. Процент завершенности по заработной плате = 50 %

Завершено в обработке и передано на склад 20 шт.

НЗП на конец месяца 10 шт.

Текущие затраты:

| Материальные затраты | 750 ден. ед-ц |

| 1000 ден. ед-ц |

| Заработная плата | 250 ден. ед-ц |

Определить себестоимость выпуска и НЗП:

| Материалы | З/п | |

| Завершенная продукция НЗП | 20 ед-ц (100%) 10 ед-ц (100%) | 20 ед-ц (100%) 5 ед-ц (50%) |

| 30 ед-ц | 25 ед-ц |

Себестоимость материалов =  = 25

= 25

Себестоимость з/п =  10

10

Себестоимость полная = 25 + 10 = 35 (д.е.)

Себестоимость выпуска. = 20 ´ 35 = 700 (д.е.)

Себестоимость НЗП = 10 ед-ц ´ 25 + 5 ед-ц ´ 10 = 300 д.е.

700 + 300 = 1000

| Готовая продукция | Д-т 40 (46) | К-т 20 (23) | - 700 р. |

| å НЗП | Д-т 20 | К-т 20 | - 300 р. |

| Структура НЗП | Полуфабрикаты Сырье Материалы Заработная плата ОПР | 1 2 3 4 5 |

Для заданного случая 1-3 определены как материальные затраты, а с 4 по 5 – как стоимость обработки (з/п).

Метод среднего взвешенного и метод фифо

Когда на начало периода остаются запасы или имеется незавершенное производство, продукция завершенного за период производства складывается из различных поступлений, частью за счет частично завершенного производства прошлого периода, а частью за счет единиц нового производства, начатого в текущем периоде. Поскольку затраты способны изменяться от периода к периоду, каждое поступление может отличаться по удельной себестоимости. Стоимость товарно-материальных запасов на начало периода может учитываться двумя способами:

q методом оценки средней взвешенной (СВ);

q методом «первое поступление — первый отпуск» (сокращенно называемым FIFO — ФИФО).

Метод среднего взвешенного

При методе оценки средней взвешенной затраты на незавершенное производство на начало периода совмещаются с затратами на производство единиц продукции, начатого в текущем периоде, и отсюда определяется средняя себестоимость. При определении эквивалентных единиц продукции различия в затратах между производством, частично завершенным в прошлый период, и единицами продукции, производство которых начато и завершено в текущем периоде, не учитываются. Для полностью завершенного производства показатель средней себестоимости только один.

Эквивалентные единицы в методе среднего взвешенного определяются следующим образом:

Единицы завершенного производства + [Незавершенное производство на конец периода ´ Степень завершенности (%)]

Метод «первое поступление - первый отпуск»

В методе ФИФО стоимость запасов незавершенного производства отделяется от дополнительных затрат, отнесенных на текущий период. За период учитываются два вида удельной себестоимости:

(1) завершенных единиц незавершенной продукции на начало периода;

(2) единиц продукции, производство которых начато и завершено в том же периоде.

В соответствии с этим методом незавершенное производство на начало периода предполагается завершить и передавать далее в первую очередь. Эквивалентные единицы в методе ФИФО вычисляются следующим образом:

Единицы завершенного производства + [Незавершенное производство на конец периода ´ Степень завершенности (%)] — [Незавершенное производство на начало периода ´ Степень завершенности (%)].

Пример 1:

Производственная деятельность сборочного цеха за январь отражена в следующих данных:

| Единицы продукции | |

| Незавершенное производство на начало периода (100% завершено по материалам; 2/3 завершено по конверсии) | 1500 |

| Начато в этом периоде | 5000 |

| Итого единиц продукции к учету | 6500 |

| Полностью завершено и передано | 5500 |

| Незавершенное производство на конец периода (100% завершено по материалам; 60% завершено по конверсии) | 1000 |

| Итого единиц продукции к учету | 6500 |

ПЗ + НЗПНАЧ = Готовая продукция + НЗПКОН,

где ПЗ – производственные затраты

Задача: определить ЭКП по каждому методу

Эквивалентная продукция сборочного цеха за месяц, определяемая по методу среднего взвешенного, составила:

| Материалы

| Конверсионные затраты | |

| Единиц продукции, полностью завершенной и переданной | 5500 | 5500 |

| Незавершенное производство на конец периода Затраты на материалы 1000´100%Затраты на конверсию 1000´60% | 1000 | 600 |

| Эквивалентная продукция | 6500 | 6100 |

По методу средней взвешенной ЭКП рассчитывается по формуле:

| 5500 | + | 1000 × 60% | = | 6100 ед-ц | ||

| Ед-ц завершенной продукции | НЗПКОН × степень завершенности, % | ЭКП СРЕД.ВЗВЕШ. | ||||

Эквивалентная продукция сборочного цеха за месяц, определяемая по методу ФИФО, составила:

|

| Материалы

| Конверсионные затраты | |||||||||

| Единиц продукции, полностью завершенной и переданной | 5500 | 5500 | |||||||||

| Незавершенное производство на конец периода Затраты на материалы 1000´100%Затраты на конверсию 1000´60% | 1000 | 600 | |||||||||

| Эквивалентная продукция по ФИФО | 5000 | 5100 | |||||||||

|

|

| ||||||||||

| 5500 | + | 1000 ×60% | - | 1500 × 2/3 | = | 5100 | |||||

| Ед-ц завершенной продукции | НЗПКОН × степень завершенности, % | НЗПНАЧ × степень завершенности, % | ЭКП ФИФО | ||||||||

Следующий пример показывает, как проводится попроцессная калькуляция затрат.

Технологические операции компании по производству портланд-цемента включают:

- карьерную выемку

- измельчение;

- смешивание;

- расфасовку;

- упаковку.

Для производственного учета и контроля имеется три технологических центра:

¨ сырьевой цех 1;

¨ сырьевой цех 2;

¨ цементный.

В каждом упомянутом центре затрат ведется своя сводная ведомость затрат на производство. Приведенная информация касается работы сырьевого цеха 2 за июль 199.. года:

| Материалы

| Конверсионныезатраты | |

| Единиц продукции, не завершенной на 1 июля 800 мешков Себестоимость | завершено 12000$ | 60% завершено 56000$ |

| Единиц продукции переданной 40000 мешков | ||

| Текущие затраты | 41500$ | 521500$ |

| Единиц продукции, не завершенной На 31 июля 5000 мешков | 100% завершено | 30% завершено |

Используя методы калькуляции по средней взвешенной и ФИФО, можно определить:

a) эквивалентные единицы продукции по каждому компоненту;

b) стоимость НЗП;

c) себестоимость полностью завершенной продукции

1 этап. Баланс двигающихся единиц

Известно: НЗП на конец периода, кол-во переданной продукции, НЗП на начало

НЗПНАЧ + Ед-цы начатые = Ед-цы завершенные + НЗПКОН

800 + Х = 40000 + 5000

Х = 44200

2 этап. Необходимо сравнить 2 метода вовлечения НЗП в производство

1 метод: Метод СВ

| Материалы | Стоимость обработки | |

| Ед-цы продукции, полностью завершенной и переданной (100%) | 40000 | 40000 |

| НЗП КОН Затраты на материалы (100%) Затраты на конверсию (60%) | 5000 ____ |

1500 |

| Эквивалентная продукция по СВ | 45000 | 41500 |

2 метод: по методу ФИФО

| Материалы | Стоимость обработки | |

| Ед-цы продукции, полностью завершенной и переданной | 40000 | 40000 |

| НЗП КОН Затраты на материалы (100%) Затраты на конверсию (60%) | 5000 |

1500 |

| Эквивалентная продукция по СВ | 45000 | 41500 |

| Минус: НЗПНАЧ Затраты на материалы (100%) Затраты на конверсию (60%) | 800 ___ |

480 |

| Эквивалентная продукция по по ФИФО | 44200 | 41020 |

3 этап. Расчет полных затрат и расчет себестоимости произведенной продукции

1 метод: Метод СВ

|

| Материалы | Стоимость обработки | Итого |

| 1. НЗПНАЧ Затраты на материалы 1000´100% Затраты на конверсию 1000´60% | 12000 | 56000 |

68000 |

| 2. Текущие затраты | 41500 | 521500 | 563000 |

| 3. Полные затраты (1+2) | 53500 | 577500 | 631000 |

| 4. Эквивалентная продукция по СВ | 45000 | 41500 | |

| 5. Удельная себестоимость (3/4) | 1,1889 | 13,9156 | 15,1045 |

15,1045 – полная себестоимость произведенной продукции

2 метод: Метод ФИФО

|

| Материалы | Стоимость обработки | Итого |

| 1. Полные затраты | 41500 | 521500 | 563000 |

| 2. Эквивалентная продукция по ФИФО | 44200 | 41020 | |

| 3. Удельная себестоимость (1/2) | 0,9389 | 12,7133 | 13,6522 |

4 этап: Определяем себестоимость выпуска и себестоимость НЗП

1 метод по СВ

|

| Материалы | Стоимость обработки | Итого |

| НЗПНАЧ Затраты на материалы (100%) Затраты на конверсию (60%) | 12000 | 56000 |

68000 |

| Текущие затраты | 41500 | 521500 | 563000 |

| Полные затраты (1+2) | 53500 | 577500 | 631000 |

| Эквивалентная продукция по СВ | 45000 | 41500 | |

| Удельная себестоимость (3/4) | 1,1889 | 13,9156 | 15,1045 |

| Себестоимость завершенной продукции (40000 ´ 15, 1045 = 604 180) | |||

| НЗП КОН Затраты на материалы 5000´1,1889 Затраты на конверсию 1500´13,9156 | 5944,50 ____ |

20873,40 | 26817,90 |

| Полные затраты к учету | 631000 |

2 метод по ФИФО

| Материалы | Стоимость обработки | Итого | |

| НЗПНАЧ Затраты на материалы (100%) Затраты на конверсию (60%) | 12000 | 56000 |

68000 |

| Текущие затраты | 41500 | 521500 | 563000 |

| Полные затраты | 53500 | 577500 | 631000 |

| Эквивалентная продукция по ФИФО | 44200 | 41020 | |

| Удельная себестоимость | 0,9389 | 12,7133 | 13,6522 |

| НЗП КОН Затраты на материалы 5000´0,9389 Затраты на конверсию 1500´12,7133 | 4694,50 |

19069,95 | 23764,45 |

| Себестоимость завершенной продукции 40000 единиц: | |||

| НЗП НАЧ , передать первым (800 ед-ц) | 68000 | ||

| Дополнительные затраты на завершение конверсии 800 х (1 – 0,6) х 12,7133 = 4068,26 | |||

| Себестоимость продукции начатой и полностью завершенной в данном месяце 39200 х 13,6522 = 535166,24 | |||

| 68000 + 4068,26 + 535166,24 = 607234,50 | |||

| Полные затраты к учету 631000 |

5 этап: подготовить проводки по кредиту затратного счета (себестоимость выпуска, себестоимость НЗПНАЧ)

| Метод средней взвешенной | Метод ФИФО | |||

| материалы | Обработка | материалы | Обработка | |

| Эквивалентные единицы | 45000 | 41500 | 44200 | 41020 |

| Удельная себестоимость | 1,1889 | 13,9156 | 0,9389 | 12,7133 |

| Стоимость незавершенной продукции | 26817,90 | 23764,45 | ||

| Себестоимость полностью завершенной и переданной продукции | 604180 | 617234,50 |

По методу ФИФО сначала рассчитывают НЗП на конец периода, считается по видам затрат:

| Материальные затраты: | Удельная себестоимость |

| Обработка: |

|

Себестоимость завершенной продукции:

1) Себестоимость начатой и завершенной продукции в текущем периоде;

2) Себестоимость обработки НЗП на начало периода;

3) НЗП начальных (полных затрат) (перешедшие затраты)

Себестоимость начатой и завершенной = 13, 6522 х (40000 – 800) =

продукции в текущем периоде = 13,6522 х 39200 = 535166,24

Затраты на доработку (800 мешков)

Стоимость доработок 60 %

800 х (1 – 0,6) * Удельная себестоимость

800 х 0,4 * 12,7133 = 4068,26

| + | 535166,24 4068,26 | |

| + | 539234,50 68000,00 | НЗПНАЧ (полные затраты) |

| 607234,50 |

Меньше себестоимости завершенной продукции.

ПРИМЕР 2: Компания по массовому производству пластмассовых игрушек имеет 2 передела:

- формовку (Цех А)

- обработку (Цех Б).

Основные материалы включаются в производство в цехе А в начале процесса. Дополнительные материалы использует цех Б. Добавленные затраты (з/п и ОПР) имеют место в обоих цехах. Законченные обработкой полуфабрикаты из цеха А передаются в цех Б, а из цеха Б – на склад в виде готовой продукции.

Цех А: US $

| НЗПнач | 10000 |

| Материалы | 4000 |

| Добавленные затраты | 1110 |

| Степень завершенности на начало: - материлы - добавленные затраты | 100 % 40 % |

| Выпущено в течение месяца | 48000 |

| Начато обработкой | 40000 |

| НЗПкон | 2000 |

| Степень завершенности на конец: - материалы - добавленные затраты | 100 % 50 % |

| Текущие затраты: - материалы - добавленные затраты | 22000 18000 |

Необходимо рассчитать:

- себестоимость (СБ) полуфабрикатов, переданных в цех Б для дальнейшей обработки

- себестоимость НЗПкон

Решим данную задачу двумя методами: средней взвешенной и методом ФИФО.

А) Метод средней взвешенной

1 этап:

Составляем баланс: Количество изделий в НЗП + начато обработкой (на начало периода) = Количество завершенных изделий + НЗП на конец

10000 + 40000 = 48000 + 2000

2 этап: рассчитаем полезный объем выпуска (эквивалентное количество продукции)

| Статьи | Материалы | Стоимость обработки |

| Завершенные изделия | 48000 * 1,0 | 48000 * 1,0 |

| НЗПкон. | 2000 * 1,0 | 2000 * 0,5 |

| НЗПматериалы | 50000 | 49000 |

3 этап: рассчитаем все затраты за период

| НЗПнач | Стоимость | Натуральные единицы | Завершено | Стоимость | Натуральные единицы |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Материалы | 4000 | 10000 | Материалы | (?) 48000* 0,52 | 48000 |

| Обработка | 1110 | Обработка | (?) 48000* 0,39 | ||

| Текущие затраты | НЗПкон | 43680 | |||

| Материалы | 22000 | 40000 | Материалы | (?) 2000*0,52 | 2000 |

| Обработка | 18000 | Обработка | (?) 1000*0,39 | ||

| Итого | 45110 | 50000 | Итого | 1430 | 5000 |

Столбец 5 заполняется после выполнения этапа 4.

4 этап: определим себестоимость произведенной продукции

| Статьи | Материалы | Обработка |

| НЗП | 4000 | 1110 |

| Текущие затраты | 22000 | 18000 |

| Итого | 26000 | 19110 |

| ЭКП | 50000 | 49000 |

| Себестоимость единицы | 26000/50000 = 0,52 | 19110/49000 = 0,39 |

0,52 + 0,39 = 0,91 – полная себестоимость единицы продукции

5 этап: Определим себестоимость выпуска (распределим затраты между завершенными полуфабрикатами на конец периода).

48000*(0,52 + 0,39) = 43680 (ден. единиц) – себестоимость готовых полуфабрикатов

2000 * 0,52 + 1000 * 0,39 = 1430 (ден. единиц) – себестоимость НЗПкон

1430 + 43680 = 45110 (ден. единиц) – себестоимость выпуска

После расчета делаем проводки: Д-т 21 К-т 20 43680; Д-т 21 К-т 20 1430.

В) Метод ФИФО

1 этап: полностью аналогичен этапу 1 метода средневзвешенной.

2 этап: рассчитываем полезный объем выпуска

| ЭКП | Материалы | Обработка |

| Начато и завершено | 38000 * 1,0 | 38000 * 1,0 |

| НЗПкон | 2000 * 1,0 | 2000 * 0,5 |

| НЗПнач | -------- | 10000 (1 – 0,04) |

| Итого | 40000 | 45000 |

3 этап: также аналогичен этапу 3 метода средневзвешенной

4 этап: определение себестоимости произведенной продукции

| Статьи | Материалы | Обработка |

| Текущие затраты | 22000 | 18000 |

| ЭКП | 40000 | 45000 |

| Себестоимость единицы | 22000/40000 = 0,55 | 18000/45000 = 0,40 |

0,55 + 0,39 = 0,95 (ден. единиц) – полная себестоимость единицы

5 этап: себестоимость выпуска

38000 * (0,55 + 0,40) = 38000 * 0,95 = 36100 (ден. единиц) – себестоимость готовых полуфабрикатов

5110 (ден. единиц) – себестоимость НЗПнач

2000 * 0,55 + 1000 * 0,40 = 1500 (ден. единиц) – себестоимость НЗПкон

6000 * 0,40 = 2400 (ден. единиц) – себестоимость НЗПдобавленное

5110 + 2400 + 36100 = 43610 (ден. единиц) – полная себестоимость выпуска.

43610 (ФИФО) Готовая Продукция

|  |

43680 (средневзвешенной)

Попроцессная калькуляция затрат дает руководству при принятии решений ряд преимуществ, обеспечивающих:

— контроль за процессом производства комплектующих частей и компонентов;

— умелое управление товарно-материальными запасами благодаря точному учету количества материалов, труда и величины накладных расходов на основе принципа эквивалентных единиц;

— помощь администрации в оценке деятельности производственных подразделений и работы менеджеров по видам продукции;

— возможность определить наиболее эффективные или наименее затратные альтернативные производственные методы или процессы;

— выявление количества не завершенной к концу периода продукции, что позволяет руководству рассчитать, насколько быстро производство этой продукции будет завершено в следующем периоде.

Хотя попроцессная калькуляция затрат не такая трудоемкая и подробная, как позаказная, тем не менее и она имеет свои недостатки. При попроцессной калькуляции нельзя до конца соотнести фактические затраты с конкретными изделиями. Если при производстве какого-либо продукта возникают излишние затраты, связанные, скажем, со сверхнормативным браком или переделкой, то при усреднении они сливаются с другими затратами на этот продукт. Усреднение упрощает попроцессную калькуляцию, делая ее вместе с тем менее конкретной и информативной.

ПРИМЕР 3

Компания осуществляет два процесса (X и Y). Материалы закладываются в начале процесса X, дополнительные материалы — в ходе процесса Y, когда процесс завершен на 75%. Стоимость обработки добавляется равномерно в течение обоих процессов. Единицы готовой продукции непосредственно передаются с процесса Х на процесс Y, а с процесса Y - на склад готовой продукции.

Таблица 5

Данные за период производства:

| Процесс X | Процесс Y | |

| НЗП нач. | 8000 ед., готовых на 60%, включая материалы на 41600 $ и стоимость обработки 19250 $ | 3000 ед., готовых на 80%, включая себестоимость предыдущего процесса в 49150 $, материалы на 15500 $ и стоимость обработки 9600 $ |

| Количество единиц, изготовление которых начато в данном периоде | 20000 | 22000 |

| НЗП кон. | 6000 ед. (готовых на 75%) | 10000 ед. (готовых на 50%) |

| Материалы, добавленные за период | 90000 $ | 22000 $ |

| Стоимость обработки, добавленная за период | 100000 $ | 96400 $ |

На первом этапе следует рассчитать число единиц продукции, завершенных обработкой в течение периода. Приведем расчеты для каждого процесса.

Таблица 6

ед.

| Процесс X | Процесс Y | |

| НЗП нач. | 8000 | 3000 |

| Количество единиц продукции, производство которых начато в течение периода | 20000 | 22000 |

| Общий объем вводимых ресурсов за период | 28000 | 25000 |

| Минус НЗП кон. | 6000 | 10000 |

| Готовые изделия соответствующего процесса | 22000 | 15000 |

6.1. Метод средней взвешенной

Сделаем расчет себестоимости продукции для процесса X:

Таблица 7

Расчет себестоимости единицы

| Элемент стоимости | НЗП нач., $ | Текущая себестоимость, $ | Общая себестоимость, $ | Единицы, завершенные обработкой | НЗП кон. | Общее количество эквивалентных единиц | Себестоимость единицы |

| Материалы | 41600 | 90000 | 131600 | 22000 | 6000 | 28000 | 4,70 |

| Стоимость обработки | 19250 | 100000 | 119250 | 22000 | 4500 | 26500 | 4,50 |

| ИТОГО | 60850 | 250850 | 9,20 |

Незавершенное производство ($):

материалы (6000 ед. ´ 4,70 $) 28200

материалы (6000 ед. ´ 4,70 $) 28200

стоимость обработки (4500 ед. ´ 4,50 $) 20250 48450

Единицы, законченные обработкой

(22000 ед. ´ 9,20 $) нет 202400

(22000 ед. ´ 9,20 $) нет 202400

250850

Счет производства по процессу X

| НЗП нач. | 60850 | Единицы, законченные обработкой и передаваемая на процесс Y | 202400 |

| Материалы | 90000 | НЗП кон. | 48450 |

| Стоимость обработки | 100000 | ||

| 250850 | 250850 |

Как видно из вычислений себестоимости единицы продукции, незавершенное производство на начало периода считается законченным обработкой в указанном периоде. Себестоимость за этот период включает в себя стоимость доведения до готовности незавершенного производства на начало периода, и себестоимость незавершенного производства будет включена в общую себестоимость.

Число единиц, завершенных обработкой, будет включать в себя 8000 ед. незавершенного производства, которые будут завершены за отчетный период. Следовательно, на счете отражаются все затраты на незавершенное производство на начало периода и себестоимость всех полностью законченных обработкой единиц. Другими словами, мы предполагаем, что незавершенное производство на конец периода непосредственно введено в производство в текущем периоде, в результате чего изготавливается однородная партия изделий.

На эквивалентное число единиц этой партии делятся затраты текущего периода плюс себестоимость незавершенного производства на начало периода. Таким образом, мы получим себестоимость единицы продукции.

А теперь, используя метод средней взвешенной, рассчитаем себестоимость единицы для процесса Y.

Таблица 8

Расчет себестоимости единицы

| Элемент стоимости | НЗП нач., $ | Затраты текущего периода, $ | Общая себестоимость, $ | Готовая продукция, ед | НЗП кон., ед. | Общее количество эквивалентных единиц | Себестоимость единицы, $ |

| Себестоимость предыдущего процесса | 49150 | 250850 | 300000 | 15000 | 10000 | 25000 | 12,00 |

| Материалы | 15500 | 22000 | 37500 | 15000 | - | 15000 | 2,50 |

| Стоимость обработки | 9600 | 96400 | 106000 | 15000 | 5000 | 20000 | 5,30 |

| ИТОГО | 74250 | 443500 | 19,80 |

Себестоимость незавершенного производства

стоимость предыдущего процесса (10000 ед. ´ 12 $) 120000

стоимость предыдущего процесса (10000 ед. ´ 12 $) 120000

материалы нет

стоимость обработки (5000 ед. ´ 5,30 $) 26500 146500

Готовая продукция (15000 ед. ´ 19,80 $) 297000

Готовая продукция (15000 ед. ´ 19,80 $) 297000

443500

Счет производства по процессу Y

| НЗП нач. | 74250 | Единицы, законченные обработкой и передаваемая на склад готовой продукции | 297000 |

| Передано с процесса X | 250850 | НЗП кон. | 146500 |

| Материалы | 22000 | ||

| Стоимость обработки | 96400 | ||

| 443500 | 443500 |

Как видно из вычислений себестоимости единицы продукции, затраты предыдущего процесса при учете незавершенного производства на конец периода представлены как полностью произведенные. Заметим, что материалы добавляются, когда процесс завершен на 80%, а степень готовности незавершенного производства на конец периода—лишь 50%. На рассматриваемом этапе никакие материалы не будут добавлены к запасу незавершенного производства на конец периода, и эквивалентный выпуск равен 0. Как и для процесса X, к уже созданной (текущей) себестоимости нужно прибавить себестоимость незавершенного производства на начало периода. Эквивалентный выпуск для незавершенного производства на начало периода не принимается во внимание, так как эти единицы продукции уже включены в качестве полностью готовых в группу изделий, завершенных обработкой. Заметим также, что себестоимость готовой продукции процесса Х отнесена на текущую себестоимость, строка «Себестоимость предыдущего процесса» использована для расчета себестоимости единицы продукции по процессу У.

6.2. Метод FIFO

Данный метод попроцессной калькуляции себестоимости предусматривает, что продукция незавершенного производства на начало периода в первую очередь должна быть обработана и закончена в текущем периоде. Стоимость незавершенного производства на начало периода отдельно относится на готовую продукцию, и себестоимость единицы продукции основывается только на затратах текущего периода и на выпуске изделий за текущий период. Считается, что запасы незавершенного производства на конец периода образуются при производстве новых единиц продукции, изготовление которых начато в отчетный период.

Рассмотрим пример 3, чтобы выяснить, как пользоваться методом FIFO при расчете процессов Х и У, а потом сравним эти два метода.

Таблица 9

Расчет себестоимости единицы (процесс X)

| Элемент стоимости | Затраты текущего периода, $ | Готовая продукция (единицы) минус эквивалентные единица полуфабрикатов на начало периода (НЗП нач.) | НЗП кон., ед. | Общее количество эквивалентных единиц в текущий период | Себестоимость единицы, $ |

| Материалы | 90000 | 14000 (22000-8000 ´ 100%) | 6000 | 20000 | 4,50 |

| Стоимость обработки | 100000 | 17200 (22000-8000 ´ 60%) | 4500 | 21700 | 4,61 |

| ИТОГО | 190000 | 9,11 |

Стоимость готовой продукции ($):

НЗП нач. 60850

материалы (14000 ед. ´ 4,50 $) 63000

стоимость обработки (17200 ед. ´ 4,61 $) 79292 203142

НЗП кон.:

материалы (6000 ед. ´ 4,50 $) 27000

материалы (6000 ед. ´ 4,50 $) 27000

стоимость обработки (4500 ед. ´ 4,61 $) 20745 47745

250887

Как видно из этих расчетов, средняя себестоимость единицы продукции основывается на величинах затрат текущего периода, деленных на эквивалентное число единиц, производимых в течение периода. Последняя величина исключает эквивалентные единицы, незавершенного производства на начало периода, так как они были включены в предыдущий период. Заметим, что себестоимость незавершенного производства на конец периода умножается на величину средней себестоимости единицы продукции за текущий период. В стоимость незавершенного производства на конец периода включают только текущие затраты и не включают стоимость незавершенного производства на начало периода, перенесенную из предыдущего периода. Цель в том, чтобы стоимость незавершенного производства на начало периода была выделена отдельной составной частью себестоимости готовой продукции. Следовательно, себестоимость незавершенного производства на начало периода (60850 ф. ст.) не включается в расчеты себестоимости единицы продукции, а непосредственно прибавляется к себестоимости готовой продукции.

Рассчитаем себестоимость единицы продукции процесса Y.

Таблица 10

Расчет себестоимости единицы

| Элемент стоимости | Затраты текущего периода, $ | Готовая продукция (единицы)минус эквивалентные единица полуфабрикатов на начало периода (НЗП нач.) | НЗП кон. | Общее количество эквивалентных единиц | Себестоимость единицы |

| Себестоимость предыдущего процесса | 250850 | 12000 (15000-3000 ´ 100%) | 10000 | 22000 | 11.40 |

| Материалы | 22000 | 12000 (15000-3000 ´ 100%) | - | 12000 | 1.83 |

| Стоимость обработки | 96400 | 12600 (1500-3000 ´ 80%) | 5000 | 17600 | 5.48 |

| ИТОГО | 369250 | 18.71 |

Стоимость готовой продукции ($):

НЗП нач. 74250

НЗП нач. 74250

стоимость предыдущего процесса

(12000 ед. ´ 11.40 $) 136800

стоимость обработки (12600 ед. ´ 5.48 $) 69048 280098

НЗП кон.

НЗП кон.

стоимость предыдущего процесса (10000 ед. ´ 11.40 $) 114000

материалы нет

стоимость обработки (5000 ед. ´ 5,48 $) 27400 141400

стоимость обработки (5000 ед. ´ 5,48 $) 27400 141400

421498

Следует отметить, что в данном расчете степень готовности незавершенного производства на начало периода — 80%, а материалы добавлены, когда процесс завершен на 75%. Заметьте также, что стоимость предыдущего процесса (250850 $.) представляет собой себестоимость готовой продукции процесса X, переведенной на процесс Y.

Для сравнения методов приведем таблицу.

| Метод средневзвешенной | Метод FIFO | ||||

| Процесс X | Процесс Y | Процесс X | Процесс Y | ||

| УЭП, ед. | Материалы | 28000 | 15000 | 20000 | 12000 |

| Обработка | 26500 | 20000 | 21700 | 17600 | |

| Себестоимость единицы УЭП, $ | Материалы | 4,70 | 2,50 | 4,50 | 1,83 |

| Обработка | 4,50 | 5,30 | 4,61 | 5,48 | |

| Себестоимость НЗП кон., $ | Материалы | 28200 | - | 27000 | - |

| Обработка | 20250 | 26500 | 20745 | 27400 | |

| Общая себестоимость выпуска, $ | 202400 | Вместе с этой лекцией читают "Николай Кузанский". 297000 | 203142 | 280098 |

Оценки незавершенного производства на конец периода и дебетовые записи на счете себестоимости готовой продукции схожи для обоих методов. Разница в расчетах при использовании метода FIFO и метода средней взвешенной будет незначительной при условии, что величина запасов и цены на вводимые ресурсы не подвержены резким колебаниям из месяца в месяц. Оба метода приемлемы для попроцессной калькуляции себестоимости, однако на практике метод FIFO применяется весьма редко. Поэтому далее в этой главе мы будем использовать метод средней взвешенной.

Заключительные тезисы

Попроцессная калькуляция затрат является основным способом отнесения производственных затрат на производимую продукцию. Она применяется изготовителями, чья продукция производится на основе непрерывного процесса с одинаковой степенью затрат на каждую единицу продукции на каждом технологическом участке. Четырьмя операциями попроцессной калькуляции являются определение эквивалентных единиц продукции, определение удельной себестоимости, определение себестоимости полностью завершенной продукции и оценка незавершенного производства на конец периода. Если какие-либо единицы продукции забракованы или испорчены, то удельная себестоимость произведенной продукции возрастает.