Накладные расходы

Лекция 3. Накладные расходы

Существует два вида накладных расходов, относимых на себестоимость продукции:

ОПР (общепроизводственные расходы) и ОХР (общехозяйственные расходы), их доля увеличивается (до 50 %).

ОПР собираются на балансовом счете 25, ОХР – на балансовом счете 26.

Цели при распределении накладных расходов:

Разного рода менеджеры часто определяют принятие экономических решений по распределению ресурсов и мотивацию – как основные причины распределения косвенных расходов.

3 причины распределения накладных расходов:

1. Напомнить менеджерам центра прибыли, что косвенные расходы существуют, и их следует покрыть (возместить).

2. Поощрять использование централизованных услуг, которые могут быть недоиспользованы.

3. Стимулирование менеджеров центров прибыли контролировать затраты на услуги.

Критерии решений по распределению накладных расходов:

- причинно-следственный (должна быть ясна связь объекта затрат и комиссионных издержек)

- достигнутый результат

- справедливость

- прибыльность.

Этапы распределения накладных расходов.

I. Выбираются объекты, на которых относятся затраты П, (Р,У) и т.д.

II. Выбираются и собираются затраты, которые следует отнести на объекты (распределяют на объекты).

III. Выбирается база распределения, которая соотносит все собранные затраты с учетными объектами.

IV. Разделив зависимую переменную на независимую, получают коэффициенты накладных расходов.

I. Отнесение накладных расходов на конкретный объект расходов путем умножения составляющей базы распределения затрат на рассчитываемый коэффициент накладных расходов.

Преимущества и недостатки коэффициентов распределения накладных расходов на предстоящий год (по плану) и на месяц:

1) Коэффициенты накладных расходов, рассчитываемые ежемесячно могут быть искажены в том или ином месяце;

2) Некоторые косвенные затраты изменяются по месяцам;

3) Объем производства может быть подвержен месячным изменениям (праздничные, сезонные колебания спроса);

4) Применение предварительно установленных коэффициентов позволяет более быстро определить себестоимость изделия;

5) Расчет коэффициентов распределения накладных расходов на предстоящий год требует меньших усилий, чем расчет ежемесячных;

6) Колебания затрат по специфическим отклонениям нивелируются, упрощается расчет отклонений.

ПРИМЕР

Предприятие выпускает 2 вида изделия: изделие А – 100 ед. по цене 35 $/шт. и изделие В – 200 ед. по цене 40 $/шт. На производство изделий А и В отпущено по 15 000$. Труд изделие А – 5 000 $, В – 15 000 $.

Общепроизводственные расходы :

- управление предприятием 5 000

- техобслуживание и ремонт 20 000

- амортизация 10 000

- ОТК и качество 15 000

ИТОГО 50 000

Распределяем накладные расходы по базе распределения – зарплата основных рабочих:

1) З/пл. общая = 15 000 + 5 000 = 20 000

2) ОПР = 50 000

3) Рассчитываем коэффициент распределения = ОПР / Зарплата общая = 50 000 / 20 000 = 2,5

4) Определяем ОПР, приходящиеся на изделие А: ОПРа = 5 000 * 2,5 = 12 500

5) Определяем ОПР, приходящиеся на изделие В: ОПРв = 15 000 * 2,5 = 37 500

Распределяем накладные расходы по базе распределения – материалы:

1) Материалы общие = 30 000

2) ОПР = 50 000

3) Рассчитываем коэффициент распределения = ОПР / Материалы общие = 50 000 / 30 000 = 1,67

4) Определяем ОПР, приходящиеся на изделие А: ОПРа = 15 000 * 1,67 = 25 000

5) Определяем ОПР, приходящиеся на изделие В: ОПРв = 15 000 * 1,67 = 25 000

Определяем себестоимость единицы изделия в зависимости от базы распределения накладных расходов:

1) База распределения - зарплата основных рабочих

СБа = (15 000 + 5 000 + 12 500) / 100 = 325$

СБв = (15 000 + 15 000 + 37 500) / 200 = 337,5$

2) База распределения – материалы

СБа = (15 000 + 5 000 + 25 000) / 100 = 450 $

СБв = (15 000 + 15 000 + 25 000) / 200 = 275 $

Пример 1 этапов распределения накладных расходов:

I этап. Цех, который выпускает 3 вида продукции, каждый вид – объект учета отнесения затрат

А

В

С

II этап.

1) материальные расходы: общепроизводственные расходы (ОПР);

2) заработная плата;

3) отчисления;

и т.д.

Выбрали 2 вида затрат:

| материальные затраты | 1000 руб. |

| 1500 руб. |

| заработная плата | 500 руб. |

III этап. База распределения – заработная плата основных рабочих

| заработная плата | |

| А | 100 |

| В | 250 |

| С | 150 |

| 500 руб. |

IV этап. Коэффициент распределен ия накладных расходов.

|

V этап. Какая величина приходится на каждый объект учета:

А = 100 × 3 = 300 д. ед-цы ОПР.

В = 250 × 3 = 750 д. ед-цы ОПР.

С = 150 × 3 = 450 д. ед-цы ОПР.

ОХР распределяются по единой базе для продукции всего предприятия.

ПРИМЕР 2 на основе примера 1

Работают 2 цеха. Цех Х выпускает 3 вида продукции:

A

B

C

Цех У выпускает 2 вида продукции:

D

E

Аналогично примеру 2 выбирается 2 вида затрат:

- машино-часы

D 1000

E 2000

- заработная плата.

D 40 руб.

E 60 руб.

∑ ОПР цеха У = 6000 руб.

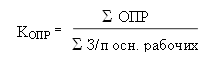

Копр цеха У = ∑ ОПР / ∑ маш.-час. – цеховая ставка

Копр = 6000/3000 = 2 руб.

∑ ОХР = 12000 рублей

База распределения – заработная плата производственных рабочих

∑ з/п = 100 + 250 + 150 + 40 + 60 = 600

Кохр = ∑ ОХР / ∑ з/п – заводская ставка

Кохр = 12000/600 = 20 (на 1 единицу з/п приходится 20 рублей ОХР)

Распределение ОХР:

| А | В | С | D | E |

| 2000 | 5000 | 3000 | 800 | 1200 |

А = 100* 20 = 2000 рублей ОХР

…

Е = 60*20 = 1200 рублей ОХР.

Допустим, что В и С – полуфабрикаты

А, D, Е – готовая продукция

∑ з/п готовой продукции = 100 + 40 + 60 = 200 руб.

Кохр = 12000/ 200 = 60 руб.

Распределение ОХР в этом случае будет выглядеть так:

| А | В | С | D | E |

| 6000 | Вместе с этой лекцией читают "Османская империя в XVI-XVII веках". ------ | ------ | 2400 | 3600 |

Недостатки:

С точки зрения рассматриваемых критериев, относительно двух критериев такой способ не годится, т.к. причинно-имущественные связи отсутствуют. (Только по з/п ОПР не рассматривается). Как правило, база распределения берется по прошлому периоду.