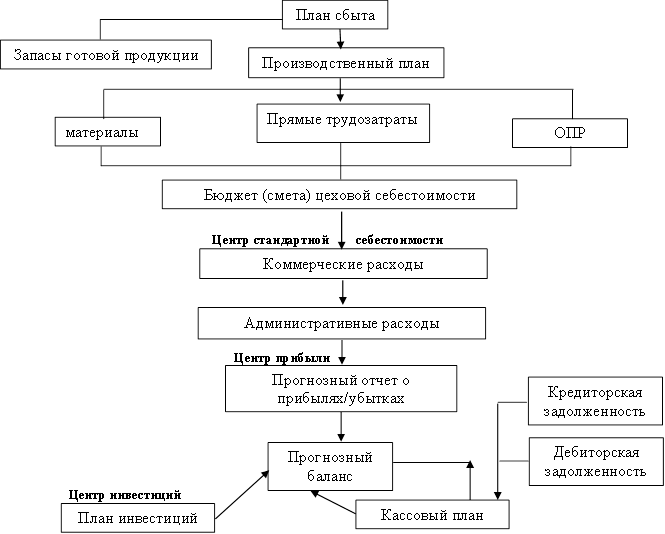

Учет по центрам ответственности

Лекция 15. Учет по центрам ответственности.

I. Планирование бюджета (прогнозный план баланса)

II. Составление бюджетов

III.

Анализ бюджетов (бюджет себестоимости)

1. Планирование бюджетов .

.

Финансовый план включает в себя – прогнозный баланс, кассовый план, платежный календарь и другие.

Классификация затрат в учете по центрам ответственности.

1. По признаку управляемости – затраты делятся на регулируемые и нерегулируемые (управляемые и неуправляемые).

- Регулируемые (управляемые) – те затраты, на величину которых может существенно воздействовать менеджер центра ответственности.

- Нерегулируемые (неуправляемые) – затраты, на величину которых не может существенно повлиять менеджер центра ответственности.

Рекомендуемые материалы

Как соотносятся прямые и косвенные затраты с регулируемыми ?

Прямые затраты могут быть нерегулируемыми (например – амортизация)

Косвенные затраты могут быть подконтрольными (управляемыми) (например – премии, расходы на тепло, эл/энергию).

Некоторые переменные затраты неподконтрольны менеджеру центра ответственности (например – в сборочном производстве – двигатели являются переменными материальными затратами, но они не являются подконтрольными менеджеру сборочного цеха).

Постоянные затраты являются подконтрольными (зарплата контролерам, расходы на периодику и др.).

Как можно преобразовать неподконтрольные затраты в подконтрольные ?

1) Изменение базы определения себестоимости.

Например – В одном здании идет несколько производств. Эл/энергия определяется одним счетчиком, затраты распределяются по определенной базе и затраты являются неподконтрольными менеджерам центров ответственности. Сделать их подконтрольными можно поставив на каждое производство по счетчику.

2) Путем изменения уровня ответственности за принятые решения.

Например – начальнику цеха неподконтрольна сумма амортизации. Следует вывести величину амортизации из-под уровня ответственности начальника производства и передается начальнику цеха (способ децентрализации ответственности ).

2. С точки зрения влияния менеджера (его решения) на ту или иную величину затрат.

1) Достоверные. Статьи расходов, возникновение и количество которых можно с достоверностью оценить (переменные, прямые материальные затраты).

2) Изменяемые. Статьи расходов, количество которых может изменяться по усмотрению менеджера центра ответственности (программируемые затраты – затраты на НИОКР, реклама, социальные нужды, благотворительность и другие расходы, где нет точных норм).

3) Неизбежные. Статьи расходов, являющиеся неизбежным последствием ранее исключенных обязательств (обязательные затраты – затраты прошлых периодов, амортизация).

Существует стандартная иерархия типов центров ответственности.

| Менеджеры | Затраты по видам продукции | Итого | ||

| А | Б | В | ||

| Иванов | 10 | 9 | 1 | 20 |

| Петров | 9 | 2 | 9 | 20 |

| Итого | 19 | 11 | 10 | 40 |

Планирование рентабельности осуществляется с помощью коэффициентов – ROI, ROA, формула Дюпона.

Составляется фактический баланс, отчет о прибылях и убытках, отчет о движении денежных средств и др.

Анализ осуществляется по каждому центру ответственности ( отклонения по выручке за счет изменения цены, структуры, отклонения по прибыли и др.).

Анализ отклонений (контроль бюджетов).

ПРИМЕР.

По промышленному предприятию имеются следующие данные (в руб.).

| Показатели | Бюджет | Фактические данные | Отклонения |

| Прибыль от основного вида деятельности | 112000 | 1400 | 110600 (U) |

| Процент ,% | 100 | 1,3 | 98,7 |

| Объем продаж, шт. | 12000 | 10000 | 2000 (U) |

| Выручка | 840000 100% | 720000 100% | 120000 (U) |

| Переменные затраты | 552000 65,7% | 546600 75,9% | 5400 (F) |

| Маржинальная прибыль | 288000 34,3% | 173400 24,1% | 114600 (U) |

| Постоянные затраты | 176000 21,0% | 172000 23,9% | 4000 (F) |

| Валовая прибыль | 112000 13,3% | 1400 0,2% | 110600 |

F – благоприятные условия

U – неблагоприятные условия

Производится приведение к гибкому бюджету

Нормативы для гибкого бюджета (руб.):

Область релевантности – 9000 . . .12000 шт.

Цена (по бюджету) - 70

Переменные расходы:

- материалы - 20

- зарплата - 16

- ОПР - 3

Итого переменных расходов – 39

Переменные административные и

Коммерческие расходы - 7

Всего переменных расходов - 46

Маржинальная прибыль - 24

Постоянные расходы:

- производственные - 96000

- административно-коммерческие - 80000

Итого постоянных расходов - 176000

Анализ с помощью гибкого бюджета.

| Статьи | Статичный бюджет | Отклонения | Гибкий бюджет | Отклонения | Фактические данные |

|

|

|

|

|

| |

| Продажи, шт. | 12000 | 2000 | 10000 | - | 10000 |

| Выручка | 840000 | 140000 | 700000 | 20000 | 72000 |

| Переменные расходы | 552000 | 92000 | 460000 | 86600 | 546600 |

| Маржинальная прибыль | 288000 | 48000 | 240000 | 66600 | 173400 |

| Постоянные расходы | 176000 | - | 176000 | 4000 | 172000 |

| Прибыль | 112000 | 48000 | 64000 | 62600 | 1400 |

Отклонение выручки раскладывается на 2 отклонения:

1) Отклонение по объему продаж

2) Отклонение по цене

Общее отклонение по выручке – 120 000 руб.

Отклонение по количеству равно –

(Фактические продажи – Бюджетные продажи) * бюджетная цена

(10 000 – 12 000) * 70 = 140 000 руб. (U)

Отклонение по цене равно –

(Фактическая цена – Бюджетная цена) * Фактическое количество продаж

(72 – 70) * 10 000 = 20 000 руб. (F)

Общее отклонение = Отклонение по количеству + Отклонение по цене

120 000 (U) = 140 000 (U) + 20 000 (F)

Отклонение по прибыли раскладывается на:

1) Отклонение маржинальной прибыли

2) Отклонение операционной прибыли (отклонение по объему и по цене).

Анализ фактического выполнения гибкого бюджета.

| Статьи | Факт | Гибкий бюджет | Отклонения |

| Выпуск, шт. | 10000 | 10000 | - |

| Переменные производственные расходы: | |||

| - материалы | 270000 | 200000 | 70000 (U) |

| - зарплата | 171600 | 160000 | 11600 (U) |

| - ОПР | 32000 | 30000 | 2000 (U) |

| Итого | 473600 | 390000 | 83600 (U) |

| Переменные адм.-коммерч. расходы | 73000 | 70000 | 3000 (U) |

| Итого | 546600 | 460000 | 86600 (U) |

| Постоянные расходы: | |||

| - производственные | 92000 | 96000 | 4000 (F) |

| - коммерческие | 80000 | 80000 | - |

| Итого | 172000 | 176000 | 4000 (F) |

| Всего | 718600 | 636000 | 82600 (U) |

1. Отклонения по материалам .

Нормы расхода:

Материалы : 4 кг / шт. * 5 руб. (цена 1 шт.) = 20 руб. * 10 000 шт. =200 000 руб.

По факту – 50 000 кг * 5,4 руб. (цена 1 шт.) = 270 000 руб.

Общее отклонение по материалам (70 000 руб.) состоит из отклонений за счет факторов норм эффективности и отклонения по цене.

Отклонение норм = (Количество по факту – Количество по нормам) * цена по норме

(50 000 – 40 000) * 5 = 50 000 руб. (U)

Отклонение по цене = (Цена по факту – Цена по норме) * Количество по факту

(5,4 – 5) * 50 000 = 20 000 руб. (U)

70 000 (U) = 50 000 (U) + 20 000 (U)

Причины отклонений по количеству (ответственный – менеджер по производству)

1) Плохая наладка оборудования

2) Нерациональный график работы

3) Низкое качество технологии производства

4) Большой процент брака

2. Отклонения по зарплате.

По нормам.

Прямые затраты труда (трудоемкость): 2 часа / шт. * 8 руб. (ставка) * 10000 шт. = 160000 руб.

По факту: Отработано по табелю (22000 часов) * 7,8 =171600 руб.

На 1 шт. = 22000 / 10000 =2,2 руб.

Отклонение по тарифам = (Тариф по факту – Тариф по норме) * Отработано по факту

(2,2 - 2) * 22 000 = 4 400 руб. (F)

Отклонение по трудоемкости = (Отработано по факту – Отработано по норме) * Тариф по норме

(20 000 – 22 000) * 8 = 16 000 руб. (U)

Общее отклонение по зарплате = 4 400 (F) + 16 000 (U) = 11 600 руб. (U).

3. Отклонение по ОПР.

База распределения – человеко-часы.

Коэффициент распределения ОПР = ОПР(гибкий бюджет)/Трудоемкость по норме

К = 30 000/ 20 000 = 1,5 $/час.

Общее отклонение ОПР = Отклонение по ставке распределения + Отклонение по часам

| По факту | Гибкий бюджет по факту | Гибкий бюджет по норме |

| 32 000 | 1,5 * 22 000 = 33 000 | 1,5 * 20 000 = 30 000 |

Фактическая ставка распределения ОПР = 32 000 / 22 000 = 1,45 руб./час.

Отклонение по ставке распределения = (1,45 – 1,50) * 22 000 = 1 000 руб. (F)

Отклонение по часам = (22 000 – 20 000) * 1,5 = 3 000 руб. (U)

Общее отклонение ОПР = 1 000 (F) + 3 000 (U) = 2 000 руб. (U)

4.Анализ постоянных накладных расходов.

Постоянные ОПР = 96 000 руб.

Область релевантности 9 000 – 13 000 ед.

Расчет коэффициентов распределения накладных расходов:

96 000 / 9 000 = 10,67 руб./ед.

96 000 / 10 000 = 9,6 руб./ед.

96 000 / 13 000 = 7,38 руб./ед.

96 000 / 12 000 = 8 руб./ед. (бюджетная ставка)

Накладные расходы, руб.

|

96000 10,67 9,6 7,38

|

Объем, ед

|

9000 10000 13000

Поглощенные расходы = Бюджетная ставка * Фактический объем = 8 * 10 000 = 80 000 руб.

| Факт | Гибкий бюджет по факту | Гибкий бюджет по норме | Поглощенные расходы |

| 92 000 | 96 000 | 96 000 | 80 000 |

Отклонение от гибкого бюджета Отклонение от объема производства

4 000 (F) 16 000 (U)

Общее отклонение 12 000 (U)

Общие расходы = ОПР постоянные + ЕПР * Объем по норме, где

ЕПР – ставка распределения переменной составляющей накладных расходов на единицу продукции.

ЕПР = 36 000 / 12 000 = 3

Поглощенные расходы = Ск * Объем фактический, где

Ск – Комбинированная бюджетная ставка по норме.

Ск = Общие расходы / Бюджетный объем

Ск = 126 000 / 12 000 = 10,5 руб./ед.

Общие расходы = 96 000 + 3 * 12 000 = 132 000 руб.

| Факт | Гибкий бюджет по факту | Гибкий бюджет по норме | Поглощенные расходы | ||

| Общие расходы | Переменные | 32 000 | 33 000 | 30 000 | 30 000 |

| Постоянные | 90 000 | 96 000 | 96 000 | 80 000 | |

| ИТОГО | 124 000 | 129 000 | 126 000 | 110 000 |

Отклонение по цене Фактор норм Отклонение по объему

(эф-сти производства)

5 000 (F) 3 000 (U) 16 000 (U)

Отклонение от гибкого бюджета 2 000 (F) 16 000 (U)

Общее отклонение

14 000 (U) (недораспределение)

Общие расходы, руб.

126 000

126 000

124 000

124 000

110 000

ЕПР

ЕПР

96 000

96 000

|

Ск Объем

10 000 12 000

10 000 12 000

(факт) (по бюджету)

Составим прогноз о прибылях и убытках:

ПРИМЕР 1:

Компания «Джонсон энд Джонсон»

| Статьи | I квартал | II | III | IV | Итого |

| 1 | 2 | 3 | 4 | 5 | 6 |

| I. План сбыта | |||||

| Объем продаж в натуральных единицах | 800 | 700 | 900 | 800 | 3200 |

| Цена, д.е. | 80 | 80 | 80 | 80 | 80 |

| Стоимость (1 ´ 2) | 64000 | 56000 | 72000 | 64000 | 256000 |

| II. График ожидаемых поступлений | |||||

| Счета к получению на начало периода | 9500* | ----- | ----- | ----- | 9500 |

| Объем продаж в I квартале | 44800** | 17920*** | ----- | ----- | 62720 |

| Объем продаж во II квартале | ----- | 39200** | 15680*** | ----- | 54880 |

| Объем продаж в III квартале | ----- | ----- | 50400** | 20160*** | 70560 |

| Объем продаж в IV квартале | ----- | ----- | ----- | 44800** | 44800 |

| Итого: | 54300 | 57120 | 66080 | 64960 | 242460 |

| * - Менеджер по продажам обязуется взыскать с покупателей в I квартале | |||||

| ** - 70% от планового квартального объема продаж поступает в I квартал | |||||

| *** - 28% квартального объема продаж в следующий квартал, а 2% считаются безнадежными долгами | |||||

| ПРИМЕР 2. Производственный план | |||||

| Продажа ( V в натуральных ед.) | 800 | 700 | 900 | 800 | 3200 |

| Уровень запасов на конец периода* | 70 | 90 | 80 | 100 | 100 |

| * Уровень утвержденный либо советом директоров, либо 10% ожидаемого объема продаж в следующем квартале | |||||

| ** предположительно План производства = план продаж + уровень запасов на конец периода – уровень запасов на начало периода | |||||

| Итого потребность (1+2) | 870 | 790 | 980 | 900 | 3300 |

| 1. Минус запасы *** на начало периода | 80 | 70 | 90 | 80 | 80 |

| *** тот же, что и на конец предыдущего квартала | |||||

| План производства (3-4) | 790 | 720 | 890 | 820 | 3220 |

ПРИМЕР 3. Далее менеджер производства определяет потребность в материалах, труде и ОПР

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. План производства ( в физ.ед) | 790 | 720 | 890 | 820 | 3220 |

| 2. Норма расхода материала (физ.ед) | 3 | 3 | 3 | 3 | |

| 3. Потребность материалов для производства (производственная потребность) (в физ. ед) (1х2) | 2370(·) | 2160 | 2670 | 2460 | 9660 |

Далее потребность закупки материалов, и рассчитать как примерно будем рассчитываться с кредиторами

| 1 | 2 | 3 | 4 | 5 | 6 |

| 4. Запасы материала на конец периода* | 216* (2160 ´ 10%) | 267* | 246* | 250** | |

| * = 10% от количества единиц продукции, которые следует произвести в следующем квартале | |||||

| ** в последнем квартале – прогнозируемая менеджером | |||||

| 5. Итого потребность (3+4) | 2586 | 2427 | 2916 | 2710 | 9910 |

| 6. Минус запасы на начало периода*** | 237****(·) | 216 | 267 | 246 | 237(·) |

| *** тот же, что и в предыдущем квартале | |||||

| **** предположительно | |||||

| 7. Потребность в закупке (3+4-6)(5-6) | 2349 | 2211 | 2649 | 2464 | 9673 |

Составим смету материалов. Пусть цена = 2 д.е. за 1 натуральную единицу.

| Статьи | I квартал | II | III | IV | Итого |

| Стоимость закупки = Потребность в закупке ´ цену | 4698 | 4422 | 5298 | 4928 | 19346 |

| График ожидаемых расходов: | |||||

| Счета к оплате | 2200 | 2200 | |||

| Закупки I квартала | 2349 (50%) | 2349 (50%) | 4698 | ||

| Закупки II квартала | 2211 | 2211 | 4422 | ||

| Закупки III квартала | 2649 | 2649 | 5298 | ||

| Закупки IV квартала | 2464 | 2464 | |||

| (стоимость закупки разнесена во времени) | |||||

| Итого: | 4549 | 4560 | 4860 | 5113 | 19068 |

ПРИМЕР 4. Смета прямых затрат на оплату труда

| 1. Производственный план | 790 | 720 | 890 | 820 | 3220 |

| 2. Трудоемкость (кол-во чел/час на ед-цу продукции) | 5 | 5 | 5 | 5 | |

| Итого: (1´2) | 3950 | 3600 | 4450 | 4100 | 16100 |

| Стоимость 1 чел/часа Тариф (ставка), д.е. | 5 | 5 | 5 | 5 | |

| 3. | |||||

| Итого прямых затрат на оплату труда | 19750 | 18000 | 22250 | 20500 | 80500 |

В зависимости от производственного плана применяют три стратегии планирования численности. При переменном объеме производства – 2 стратегии:

1 – переменный объем производства, переменная численность

2 – переменный объем производства, постоянная численность

Дефицит рабочей силы поддерживается за счет административных отпусков и сверхурочных работ (для рабочих высокой квалификации)

График ожидаемых выплат заработной платы

| Статьи | I квартал | II | III | IV | Итого |

| Численность рабочих чел/час | 4000 | 4000 | 4000 | 4000 | 16000 |

| Задолженность по зарплате на начало года | 10000 | 10000 | |||

| Избыток чел/час | 50* (4000-3950) | ||||

| * - 50 ч/часов – административные отпуска, их тоже нужно оплачивать, пусть 1 адм. час оплачивается из расчета 1 д.е. | |||||

| I квартал | 9900* | 9900 | 19800 | ||

| II квартал | 9200** | 9200 | 18400 | ||

| III квартал | 11688*** | 11688 | 23750 | ||

| IV квартал | 10375**** | 10375 | |||

| Итого | 19900 | 19100 | 20888 | 22063 | 81851 |

| * - I квартал - всего нужно оплачивать вместе с адм. отпусками: 19750 + 50 = 19800 50% - оплачиваем в текущем месяце – 9900 50% - в последующем – 9900 | |||||

| ** - II квартал – 4000 - 3600 = 400 + 18000 = 18400 50% - оплачиваем в текущем месяце – 9200 50% - в последующем – 9200 | |||||

| *** - III квартал - потребность в чел/часах больше на 450 чел/час. Организуется сверхурочная работа (оплата по гибкой ставке). Мы берем - 1, 5 раза. 450 ´ 7,5 **** = 3375 **** - 5 ´ 1,5 = 7,5 (5 - тариф) 3375 +20000 ***** = 23375 ***** - 4000 ´ 5 = 20000 (5 – тариф) 23375 ´ 50% = 11688 50% - оплачиваем в текущем месяце – 11688 50% - в последующем – 11688 | |||||

| **** - IV квартал - 100 – сверхурочные чел/час 100 ´ 7,5 **** = 750 750 + 20000 ***** = 20750 20750 ´ 50% = 10375 50% - оплачиваем в текущем месяце – 10375 50% - в последующем – 10375 |

ПРИМЕР 5. Смета ОПР

- напрямую с планом производства не связана, есть постоянные составляющие и переменные.

Переменные зависят от базы распределения (база распределения – прямой труд)

| Статьи | I квартал | II | III | IV | Итого |

| 1. Прямой труд (ч/ч) | 3950 | 3600 | 4450 | 4100 | 16100 |

| 2. Ставка накладных переменных расходов (ОПР)* | 2 | 2 | 2 | 2 | 2 |

| * - сколько накладных ОПР возмещается на 1 ч/ч – 2 д.е. | |||||

| 3. Переменные составляющие ОПР (1´2) (накладные расходы цеха - подконтрольны менеджеру) | 7900 | 7200 | 8900 | 8200 | 32300 |

| 4. Постоянные составляющие ОПР (не подконтрольны менеджеру) | 6000 | 6000 | 6000 | 6000 | 24000 |

| 5. Износ* | 3250 | 3250 | 3250 | 3250 | 13000 |

| * - В смете ОПР (т.к. имеются ОС) возмещается стоимость ОС с помощью износа. Износ не влечет за собой затрат денежных средств, потому что сумма была потрачена при покупке, затраты распределяются на срок службы ОС в равных долях (или в зависимости от формы предприятия (напр.: малое предприятие)) | |||||

| Итого: (3 + 4 – 5) | 10650 | 9950 | 11650 | 10950 | 43200 |

ПРИМЕР 6. Смета по запасам на конец периода

| Статьи | Запасы на конец периода, в натур. ед -х | Себестоимость 1 единицы продукции | Итого стоимость запасов |

| I раздел таблицы: | |||

|

| 100 | ?* - 41 (себестоимость единицы готовой продукции) | ? - 4100 (В пример 10) |

| Прямые материалы на 1 ед-цу продукции (материалы по смете) | 250 | 2 | 500 (В пример 10) |

| II раздел таблицы: | |||

| Себестоимость единицы готовой продукции: | |||

| Материалы на 1 ед-цу продукции (Пр. 3) | 3 | 2 | 6 |

| Труд (ч/ч) (Пр. 4) | 5 | 5 (тариф) | 25 |

| Переменные накладные расходы (ч/ч) (Пр. 5) | 5 | 2 (ставка) | 10 |

| Итого с/стоимость ед-цы гот. Продукции: | 41* |

Готовая продукция

Готовая продукция

ПРИМЕР 7. Смета коммерческих и административных расходов

Коммерческие и административные расходы списываются на реализацию.

| Статьи | I квартал | II | III | IV | Итого |

| 1. Объем продаж в натур. ед-цах (Пр.1) | 800 | 700 | 900 | 800 | 3200 |

| 2. Переменные расходы на ед-цу продукции | 4* | 4 | 4 | 4 | |

| * - ставка – предполагается, что везде одинакова = смете коммерческих и административных расходов объем продаж | |||||

| 3. Итого переменные расходы (1 ´ 2) | 3200 | 2800 | 3600 | 3200 | 12800 (в пример 10) |

| 4. Постоянные расходы: (не зависят от V производства) | |||||

| - Аренда | 350 | 350 | 350 | 350 | 1400 |

| - Реклама | 2800 | ---- | ---- | ---- | 2800 |

| - Страхование | 1100 | 1100 | 1100 | 1100 | 4400 |

| - З/п АУП | 8500 | 8500 | 8500 | 8500 | 34000 |

| - Налоги | ---- | ---- | 1200 | ---- | 1200 |

| Итого: | 43800 | ||||

| Итого: | 15950 | 12750 | 14750 | 13150 | 56600 |

График ожидаемых расходов

Предположим, что все запланированные расходы уплачиваются в текущем квартале, отсюда следует, что ее можно и не составлять.

Смета инвестиций

- включим одной строкой в кассовый план.

Кассовый план

- состоит из 4-х разделов:

I. Приходная часть

1. Остаток денежных средств на начало периода

2. Денежные поступления от заказчиков (покупателей) и др. доходы (по видам деятельности:

- Производственная

- Инвестиционная

- Финансовая)

II. Расходная часть:

- охватывает все целевые наличные платежи:

1. Материальные затраты

2. З/п

3. ОПР, налоги

4. и т.д.

III. Кассовые “разрывы” (излишки или дефицит денежных средств по по каждому периоду)

IV. Финансовые изъятия и погашения

- учет кредитов и их погашение.

Предположения при составлении кассового плана:

1) Компания оставляет минимальный остаток денежных средств в конце каждого квартала – 5 тыс. ден. средств;

2) Все займы и платежи кратны 500 д.е.;

3) Ставка (кредитная) – 10% годовых;

4) %-ты рассчитываются и уплачиваются после уплаты основной суммы;

5) Займы учитываются в начале квартала, а платежи в конце.

ПРИМЕР 8. Кассовый план

| Статьи | I квартал | II | III | IV | Итого |

| I. Остаток денежных средств на начало года | 10000* | ? - (А -В) - 9401 | ? - 5461(*) | ? - 9106(**) | 10000 - на начало |

| *На первый квартал – задали, по остальным -остаток предыдущего квартала | |||||

| II. Приход (поступления от заказчиков) (Пр. 1) | 54300 | 57120 | 66080 | 64960 | 242460 (В пример 10) |

| А. Итого в кассе | 64300 | 66521 | 71541 | 74066 | 252460 |

| III. Расход | |||||

| - Материалы (Пр. 3) | 4549 | 4560 | 4860 | 5113 | 19082 (В пример 10) |

| - Труд (Пр. 4) | 19750 | 18000 | 22250 | 20500 | 80500 |

| - ОПР (Пр. 5) | 10650 | 9950 | 11650 | 10950 | 43200 |

| - Торговые и административные (Пр. 7) | 15950 | 12450 | 14750 | 13150 | 56600 |

| Так как смету инвестиций не составляли, то расходы на НИОКР будем рассматривать так: | |||||

| Закупка оборудования ** | ----- | 24300 | ----- | ----- | 24300 (В пример 10) |

| Налог на прибыль (расчеты с бюджетом)** | 4000 | ----- | ----- | ----- | 4000 |

| ** - заданы | |||||

| В. Итого расходов | 54899 | 69560 | 53510 | 49713 | 227682 |

| IV. Кассовые излишки/дефицит (А - В) | 9401 | - 3039 | 18031 | 24353 | 24778 |

| V. Финансирование: | |||||

| Заемные средства | ----- | 8500 | ----- | ----- | 8500 |

| Погашения | ----- | ----- | -8500 | ----- | -8500 |

| Проценты | ----- | ----- | -425(·) | ----- | -425 |

| VI. Остаток на конец периода | 9401 | 5461(*) | 9106(**) | 24353 | 24353 (В пример 10) |

| (·) Так как остаток на конец периода должен быть ³ 5 тыс. д.е., то (18031 – 8500) > 5 тыс. – можем погасить проценты, которые будут равны: (8500/2) ´ 0,1 = 425 |

ПРИМЕР 9. Отчет о прибылях и убытках

Составляется исходя из определения себестоимости по методу отнесения затрат.

Составляется за текущий финансовый год (прогноз):

| Статьи | № ПРИМЕРА | Расход | Доход |

| 1. Количество продаж (3200 ´ 80) | 1 | 256000 (б) | |

| 2. Составляющая часть себестоимости реализованной продукции – перем. Затраты (3200 ´ 41) | 6 | 131200 | |

| 3. Переменные торговые и адм. Расходы | 7 | 12800 | |

| 4. Маржинальная прибыль (1 – 2 - 3) | 112000 | ||

| 5. Постоянные расходы | |||

| - ОПР | 5 | 24000 | |

| - Адм. + Коммерч. | 7 | 43800 | |

| 67800 | |||

| Операционная прибыль (4 - 5) | 44200 | ||

| Расходы на выплату %-в | 8 | 425 | |

| Налог на прибыль (20%) (В пример 10) | 8755 (44200 - 425) ´ 20% | ||

| Чистая прибыль (В пример 10) 6-7= 43775; 43775 ´ 20%=8755 43775 – 8755 = 35020 | 35020 |

ПРИМЕР 10. Баланс прогнозный, сметный

- состояние финансов на какой-то момент времени.

Отправной точкой для планирования баланса является баланс на начало года, плюс текущая информация за текущий год.

31 декабря 19А года – предыдущий год

31 декабря 19Б года – текущий год

Западная (усеченная) форма

| 31 декабря 19А | |||

| АКТИВ | ПАССИВ | ||

| Оборотные средства | Краткосрочные обязательства | ||

| Касса | 10000 | Счета к оплате | 2200 |

| Счета к получению | 9500 | Налоговые выплаты | 4000 |

| Производственные запасы | 474 | ИТОГО | 6200 |

| Готовая продукция | 3280 | Собственный капитал | |

| ИТОГО | 23254 | Обыкновенные акции | 70000 |

| Основные средства | Нераспределенная прибыль | 37054 | |

| Земля | 50000 | ИТОГО | 107054 |

| Здания и сооружения | 100000 | ||

| Накопленный износ | - 60000 | ||

| ИТОГО | 90000 | ||

| ИТОГО АКТИВ: | 113254 | ИТОГО ПАССИВ: | 113254 |

| 31 декабря 19Б | |||

| АКТИВ | ПАССИВ | ||

| Оборотные средства | Краткосрочные обязательства | ||

| Касса | 24353 (а) | Счета к оплате | 2464 (з) |

| Счета к получению | 23040 (б) | Налоговые выплаты | 8755 (и) |

| Производственные запасы | 500 (в) | ИТОГО | 11219 |

| Готовая продукция | 4100 (г) | Собственный капитал | |

| ИТОГО | 51993 | Обыкновенные акции | 70000 |

| Основные средства | Нераспределенная прибыль | 72074 (л) | |

| Земля | 50000 (д) | ИТОГО | 142074 |

| Здания и сооружения | 124300 (е) | ||

| Накопленный износ | -73000 (ж) | ||

| ИТОГО | 101300 | ||

| ИТОГО АКТИВ: | 153293 | ИТОГО ПАССИВ: | 153293 |

(а) - Из примера 8, в кассовом плане.

(б) - =9500 (Из 199А г.) + 256000 (Пример 9) – 242460 (Пример 8 – поступления в кассу)

(в) - из примера 6 (запасы готовой продукции на конец периода)

(г) - из примера 6

(д) – без изменений

(е) – (из 199А г.) – 100000 + 24300 (из примера 8)

(ж) - (из 199А г.) – 60000 + 13000 (Пример 5)

(з) - (из 199А г.) – 2200 + 19346 (Пример 3) – 19082 (Пример 8)

(и) – из примера 9

(л) - (из 199А г.) 37054 + Чистая прибыль (Пример 9)

4 функции управления:

1. планирование (что нужно сделать? – составление финансового плана, план производственной деятельности, составление кассового плана (по каждому центру ответственности определяются методы управления))

2. организация (организовывание как процесс) (кто будет это делать?)

3. выполнение

4. контроль выполнения поставленных планов (процедуры сравнения – анализ всех планов, начиная с прибыли)

Анализ прибыли (многофакторный)

- выявляют за счет чего произошла разница от плановой прибыли: за счет фактора объема и за счет фактора цен

Гибкий бюджет равен фактическому объему производства, умноженному на плановые нормативы. Этот гибкий бюджет сравнивается с фактической себестоимостью по статьям калькуляции.

Общие отклонения подразделяются на

- отклонения за счет фактора норм

- отклонения за счет фактора цены

ОПР подразделяются на

- переменные

- постоянные

Затраты закрепляются за тем менеджером, который может на них повлиять, например, счетчик отопления должен контролировать менеджер всего здания.

Смета ОПР подразделяется на:

Рекомендуем посмотреть лекцию "4.4 Расчет на прочность и допускаемые напряжения при сдвиге".

- контрольные

- неподконтрольные

На постоянную составляющую затрат менеджер просит разрешения на лимит.

На переменные составляющие он может влиять, изменяя объем производства.

Смета ОХР

Постоянные затраты распадаются на сегменты (по центрам затрат)

Рекомендуемые лекции

- 2 Лингвистика как база методики обучения русскому языку

- 4.4 Расчет на прочность и допускаемые напряжения при сдвиге

- 6 Определение производительности и напора водопроводных насосных станций первого подъема

- 16 Основные характеристики современной постнеклассической науки (с 70х гг. 20 в. до сегодняшнего дня)

- 41 Полоса пропускания линзовых антенн