Учет движения оборотных активов, малоценных и быстроизнашивающихся предметов

2. Учет движения оборотных активов, малоценных и быстроизнашивающихся предметов

Для производства любого вида продукции необходимы сырье, основные и вспомогательные материалы и другие виды товарно-материальных ценностей. Поэтому для обеспечения производственного процесса на предприятии образуются следующие запасы: на складах - сырье и материалы, топливо, запасные части, малоценные и быстроизнашивающиеся предметы (МШП), которые необходимы для производства готовой продукции; в производственных цехах - запасы продукции, обработка которых еще не завершена, т.е. незавершенное производство; на складе готовой продукции - продукция, которая пригодна к реализации.

Для обеспечения бесперебойной работы предприятия на складах и в производстве всегда должны находиться запасы в пределах норм, предусмотренных потребностью предприятия.

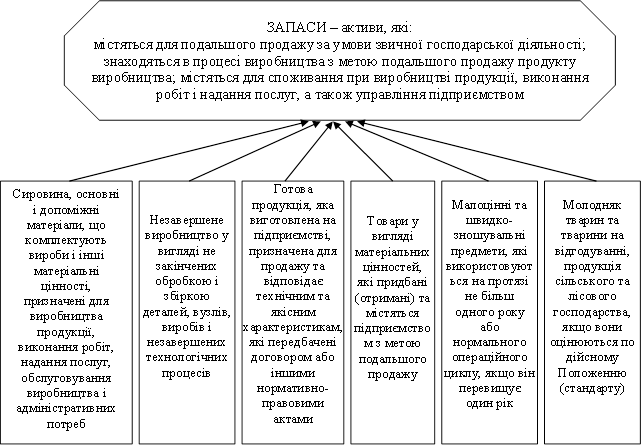

Согласно с П(С)БУ 9 запасы - это активы, которые: содержатся для последующей продажи при условии обычной хозяйственной деятельности; находятся в процессе производства с целью последующей продажи продукта производства; содержатся для потребления во время производства продукции, выполнения работ и предоставления услуг, а также управления предприятием (рис. 3).

|

Рис.3 Класифікація та призначення запасів

Целью учета запасов является достоверная оценка стоимости запасов, обеспечение контроля за остатками, поступлением и расходами запасов. Для учета запасов характерны три процесса: приобретение; производство; выбытие.

Запасы признаются, если существует вероятность получения в будущем экономических выгод, связанных с их использованием и их стоимость может быть достоверно определена. Поэтому запасы признаются как актив, когда их можно реализовать и получить денежную компенсацию их стоимости.

В Плане счетов для учета запасов выделен класс 2, который называется "Запасы". Особенностью производственных запасов является то, что они в процессе производства используются полностью. Для учета производственных запасов предназначен счет первого порядка 20. Для детализации производственных запасов по назначению в плане счетов выделены субсчета (счета второго порядка). Аналитический учет ведется в установленных регистрах (табл.4).

Рекомендуемые материалы

Таблиця 4. Регістри аналітичного обліку запасів

| Назва форми | № форми | Порядок заповнення | Примітки |

| Відомість обліку виробничих запасів | 3-6 | Застосовується для аналітичного обліку запасів у кількісному та вартісному вираженні у бухгалтерії. Відкривається на рік на основі залишків на початок року | Облік ведеться в одному екземплярі |

| Картка кількісно-сумового обліку | 3-7 | В бухгалтерії заповнюється форма з присвоєнням аналітичного рахунку та інвентарного номеру, дати надходження. Записи ведуться на основі первинних документів | Для кожного найменування заповнюється окрема картка з окремим аналітичним рахунком |

| Книга складського обліку запасів | 3-9 | Застосовується для обліку матеріалів, продуктів споживання, готових виробів та інших запасів на складі. Ведеться матеріально-відповідальною особою по найменуванню, сортам та кількістю запасів | Облік ведеться в одному екземплярі |

| Оборотна відомість | 3-11 | Застосовується для звірки даних по обліку запасів в бухгалтерії та на складі. Відкривається на рік та складається щомісяця на основі даних бухгалтерського обліку по кожній групі аналітичних рахунків, які об’єднанні окремим синтетичним рахунком. По кожному субрахунку підраховуються обороти та виводяться залишки на початок місяця. | Облік ведеться в одному екземплярі |

| Опис карток по обліку запасів | 3-14 | Застосовується для регістрації карток обліку запасів. Регістрація в описі здійснюється на дату їх відкриття | Облік ведеться в одному екземплярі |

К МБП относятся предметы, которые используются в течение не более одного года или нормального операционного цикла, к примеру: инструменты, хозяйственный инвентарь, специальное оснащение, специальная одежда и тому подобное. МБП используются в больше чем одном производственном процессе. Поэтому для их учета предназначен отдельный счет бухгалтерского учета 22.

Основное отличие МБП и малоценных необоротных материальных активов заключается в том, что стоимость МБП, переданных в эксплуатацию, списывается на расходы производства, общепроизводственные, административные или коммерческие расходы с последующей организацией учета таких предметов в течение срока их фактического использования. А стоимость МНМА включается в состав расходов посредством начисления амортизации, а списывается с баланса только по завершению срока их полезной эксплуатации.

Остаток на счете 23 "Производство" показывает размер запасов в незавершенном производстве, то есть продукция, которая не прошла еще все стадии обработки и не готова к реализации покупателям.

К готовой продукции принадлежит продукция, обработка которой закончена и которая прошла испытание, принятие, укомплектование и отвечает техническим условиям и стандартам. Выпуск готовой продукции является конечной целью производственных подразделов предприятия. Для учета готовой продукции используются счет 26 "Готовая продукция", на котором отображается поступление и выбытие продукции по фактической производственной себестоимости на складе предприятия.

Для определения стоимости запасов используют следующие методы оценки:

1. Историческая себестоимость, т.е. сумма средств, оплаченных предприятием за их приобретение или изготовление.

2. Текущая себестоимость, которая отображает сумму средств, которая была бы оплачена в случае приобретения этих запасов в данный момент.

3. Стоимость реализации - это сумма средств, которую можно бы было получить на текущий момент в результате реализации запасов.

Для учета запасов характерные три следующих процесса:

- процесс приобретения; процесс производства; процесс выбытия.

Запасы можно получить: за плату у поставщика; в результате изготовления собственными судами; как взнос в уставный фонд; бесплатно; в результате обмена.

Для определения себестоимости в случае приобретения запасов за плату, изготовление собственными силами и обмена, за основу берется исторический метод оценки, то есть рассчитывается сумма фактических расходов на приобретение или производство.

При условии получения запасов бесплатно или как взносов в уставный фонд невозможно определить их историческую себестоимость из-за отсутствия фактических расходов. Поэтому для данных двух вариантов применяют текущую себестоимость как метод оценки, то есть первоначальная стоимость запасов равняется сумме средств, которую потратило бы предприятие для приобретения данного вида запасов.

Себестоимость запасов, которые приобретены за плату, состоит из следующих расходов:

- суммы, которая выплачивается поставщику;

- расходов, связанных с заготовкой, погрузо-разгрузочными работами, транспортировкой к месту их использования, и других расходов, которые непосредственно связаны с приобретением запасов и доведением их к пригодному состоянию

- суммы ввозной пошлины и непрямых налогов в связи с приобретением запасов, которые не возмещаются предприятию.

Первоначальная стоимость запасов, которые внесены в уставный капитал предприятия, определяется как согласованная учредителями их справедливая стоимость.

Справедливая стоимость запасов - это сумма средств, по которой запасы можно обменять между осведомленными, заинтересованными и независимыми сторонами.

Для определения стоимости запасов, которые получены в результате обмена, важно знать, получены они от обмена на подобные или неподобные запасы. Подобными называются запасы, которые имеют одинаковое функциональное назначение и подобную справедливую стоимость.

Если предприятия обменяют два свитка полотна разных оттенков, цена которых одинаковая, то этот обмен будет считаться подобным. Когда же будут обменивать топливо на металл - такой обмен не будет подобным.

При обмене подобными активами не определяется финансовый результат от проведения этой операции. Т.е. себестоимость приобретенных запасов будет равна стоимости переданных. При обмене на неподобные запасы определяется доход или убыток.

Согласно с принципом осмотрительности, который требует, чтобы активы не были завышены, запасы отображаются в бухгалтерском учете за наименьшей из двух оценок: первоначальной стоимостью или чистой стоимостью реализации.

Под чистой стоимостью реализации понимают цену реализации запасов в условиях обычной деятельности за вычетом ожидаемых расходов по завершению их производства и реализации. В случае, когда на дату составления баланса (31 марта, ЗО июня, ЗО сентября и 31 декабря) произошла уценка запасов или когда они испорчены, устарели или иным образом потеряли экономическую выгоду, необходимо отобразить запасы по чистой стоимости реализации. Сумма, на которую проводится уценка (первоначальная стоимость или чистая стоимость реализации), списывается на расходы периода.

Учет запасов в бухгалтерском учете может проводиться постоянно или периодически. Соответственно выделяют две системы: систему периодического учета или систему непрерывного учета. Систему периодического учета применяют в основном предприятия сферы услуг, торговли, небольшие производственные предприятия. Остальные предприятия используют систему постоянного учета.

При периодическом учете определения себестоимости выбывших запасов проводится после инвентаризации остатков на складе.

Стоимость выбывших запасов определяется по следующей формуле:

С=Он+П-Ок, где С- стоимость выбывших запасов за период; П- стоимость приобретенных запасов за период; Он - остаток запасов на начало периода; Ок - остаток запасов на конец периода.

Основным недостатком периодического учета является отсутствие данных в текущий период о наличии запасов на складе. Система постоянного учета считается точнее. Она обеспечивает контроль за движением запасов, однако она является более затратной (необходимо выплачивать заработную плату работникам, которые будут заниматься непосредственно учетом запасов).

Положением (стандартом) бухгалтерского учета 9 «Запасы» предложены следующие методы оценки стоимости выбытия запасов: 1) метод идентифицированной себестоимости соответствующей единицы запасов; 2) метод средневзвешенной себестоимости; 3) метод нормативных расходов; 4) метод цены продажи; 5) метод ФИФО (себестоимость первых по времени поступления запасов).

По правилам бухгалтерского учета предприятие вправе самостоятельно избирать методы оценки запасов при их выбытии.

Метод идентифицированной себестоимости применяют, в основном, при реализации продукции, изготовленной на спецзаказ, где можно с уверенностью сказать о себестоимости данной единицы продукции или партии товара. Нормативный метод используется только в промышленности, метод цены продажи - в розничной торговле. Избранный метод имеет большое влияние на прибыль, полученную предприятием за отчетный период. Так, при росте цен на сырье при одинаковом доходе можно получить разные значения прибыли.

Метод ФИФО предусматривает списание запасов в меру их поступления, то есть первыми списываются запасы, которые раньше поступили на склад, а в остатках остаются запасы, которые поступили последними.

Для списания запасов по методу средневзвешенной себестоимости необходимо определить среднюю цену для определенного вида запасов, используя следующую формулу:

Вместе с этой лекцией читают "9 Посторонние химические вещества".

, где С - рассчитанная средняя цена ТМЦ; Сі - цена і-той группы запасов; Qi - количество і-той группы запасов; і - группа запасов, что характеризуется отличием цены; п - количество групп определенного вида запасов.

, где С - рассчитанная средняя цена ТМЦ; Сі - цена і-той группы запасов; Qi - количество і-той группы запасов; і - группа запасов, что характеризуется отличием цены; п - количество групп определенного вида запасов.

Списание производственных запасов происходит по следующим причинам:

- отпуск для собственных потребностей;

- в связи с несоответствием критерия актива;

- в связи с нехватками и порчей и т.п.;

- реализация покупателям.