Синтетический и аналитический учет затрат турфирмы

1.Синтетический и аналитический учет затрат турфирмы.

Для организации аналитического учета затрат туристического предприятия, калькуляции и контроля себестоимости туристических и гостиничных услуг используется группировка затрат по статьям калькуляции. Перечень и состав статей калькуляции производственной себестоимости туристических и гостиничных услуг устанавливается самим предприятием. В табл.. 4 приведен стандартный перечень статей калькуляции себестоимости туристического и гостиничного продукта.

Таблица 4. Номенклатура расходов по статьями калькуляции себестоимости туристического и гостиничного продукта

| Статьи | Наименование статьи | Туризм | Гостиницы |

| Прямые расходы | |||

| 1.1 | Рекомендуемые материалы-66% Приложение определенного интеграла Разработка финансово-экономической модели предприятия Разработка финансово-экономической модели предприятия -41% Курсовая работа - Вариант 331 (Б=60 тыс,стоимость=104 руб./шт) Домашнее задание №1 FREE ДЗ - Титульный лист Расходы на оплату пращ обслуживающего персонала | + | + |

| 1.2 | Отчисление на социальные мероприятия от заработной платы обслуживающего персонала | + | + |

| 1.3 | Расходы на страхование | + | + |

| 1.4 | Стоимость визового обслуживания туристов | + | |

| 1.5 | Расходы на транспортировку туристов | + | |

| 1.6 | Стоимость проживания туристов | + | + |

| 1.7 | Стоимость питания туристов | + | |

| 1.8 | Стоимость экскурсионного обслуживания туристов | + | |

| 1.9 | Трансферы | + | |

| 1.10 | Амортизация основных средств производственного назначения | + | + |

| 1.11 | Электроэнергия на содержание номерного фонда гостиницы | + | |

| 1.12 | Водоснабжение и канализация номерного фонда гостиницы | + | |

| 1.13 | Выиграть на проведение ремонта номерного фонда | + | |

| 1.14 | Отопление номерного фонда | + | |

| 1.15 | Стирка и утюжка постельного белья для номерного фонда | + | |

| 1.16 | Стоимость услуг связи, радиовещания номерного фонда | + | |

| 1.17 | Выиграть на содержание и эксплуатацию производственной оборудование номерного фонда | + | |

| 1.18 | Другие расходы на содержание номерного фонда | + | |

| Общепроизводственные расходы | + | + | |

| Примечание: турфирмы в перечень статей могут вносить изменения с учетом особенностей их хозяйственной деятельности |

Суммы затрат по всем установленным на данном предприятии статьям калькуляции себестоимости составляют производственную себестоимость.

По этим статьям осуществляется калькуляция себестоимости туристических и гостиничных услуг и складывается калькуляция. Поэтому эти статьи называются калькуляционными.

Группировка расходов по местам их возникновения показывает, к каким подразделам туристического предприятия они относятся (гостиницы, дома отдыха, отелю, кемпинга, спортивным сооружениям, специальному туристскому транспорту и т.д.).

В зависимости от объема реализации туристических услуг затраты подразделяются на условно-переменные и условно-постоянные.

Условно-постоянными называются затраты, абсолютная величина которых мало или совсем не зависит от изменения объема туристических услуг. Основу условно-постоянных расходов составляют расходы, связанные с использованием основных средств (основного капитала). К ним относятся затраты по аренде и содержанию помещений, затраты на ремонт основных средств, износ основных средств и т.п.

К условно-переменным относятся расходы, связанные с использованием оборотных средств (оборотного капитала). Величина этих расходов при других одинаковых условиях изменяется вместе с изменением объема реализации туристических услуг. К ним относятся расходы по заработной плате управленческого персонала, транспортные расходы, природные потери сырья и товаров, расходы на отопление и освещение помещений, стоимость использованных малоценных и быстроизнашивающихся предметов. Такая группировка расходов в соответствующей мере условная, так как в каждой из названных статей расходов есть элементы тех или других расходов.

Методологические основы организации учета затрат на производство и калькуляцию себестоимости туристических услуг устанавливаются и утверждаются Министерством Финансов Украины. Они предусматривают порядок аналитического и синтетического учета производственных затрат.

Объектом учета затрат в туризме является отдельный заказ на производство конкретного турпродукта, группы типичных продуктов, совокупность заказов на производство туристических продуктов, объединенных за определенным качественным признаком (сезонность, географическое направление и др.).

Заданием аналитического учета затрат на производство турпродукта является определение фактической себестоимости единицы туруслуг. Для этого на отдельный вид турпродукта открывается ведомость аналитического учета затрат (табл.5), в которой по вертикали отображаются статьи калькуляции, а по горизонтали — затраты за отчетный период.

Таблица 5. Ведомость аналитического учета затрат производства. Субсчет 231 «Производство туристических услуг»

Открыто 03.05.07г. Закрыт 10.0.07г.

Количество лиц - 10 человек по маршруту «Закарпатье» Заказа № 255 (грн.. )

| № | Статья калькуляции | Дебет | Кредит | |

| Затраты на производство турпродукта | Списание производственной себестоимости ТУРА | |||

| Прямые расходы Прямые расходы | ||||

| 1 | Услуги, предоставленные разными организациями | |||

| 1.1 | - проживание туристов | 1500 | 1500 | |

| 1.2 | - питание туристов | 3500 | 3500 | |

| 1.3 | - перевозка туристов | 1000 | 1000 | |

| 1.4 | - экскурсионное обслуживание | 250 | 250 | |

| 2 | Заработная плата основного (производственного) персонала | 1200 | 1200 | |

| 3 | Отчисление от заработной платы основного (производственного) персонала в социальные фонды | 454 | 454 | |

| 4 | Амортизация основных средств производственного назначения | 500 | 500 | |

| Общепроизводственные расходы | 800 | 800 | ||

| Производственная себестоимость обслуживания группы | 9204 | 9204 | ||

| Производственная себестоимость одной путевки | 920,4 |

Затраты за отчетный период берут из справок — расшифровок и расчетов распределения затрат по каждой статье калькуляции. По данным аналитического учета определяют фактическую себестоимость сформированного турпродукта.

Синтетический учет затрат, который формирует производственную себестоимость туристических и гостиничных услуг по предприятию в целом, предлагается вести в Журнале №5 или №5А, форма которых утвержденная МФУ 29.12.00р. №356. Эти журналы имеют три раздела:

Раздел І. Списание из кредита счетов 90, 92, 93, 94, 95, 96, 97, 98, 99 в дебет счета 79. Этот раздел заполняется после составления разделов II и III названных Журналов.

Раздел II. Расходы по налогу на прибыль, расходы финансовой и инвестиционной деятельности, другие расходы. В этом разделе осуществляется обобщение всех расходов на производство туристических услуг по элементам и статьям расходов. Складывается он на основании данных, перенесенных из Журналов 1, 2, 3, 4, 6, 7, форма которых утверждена приказом №356.

Раздел III. Составляющие соответствующих расходов деятельности (прямые затраты, административные и т.д.).

Для обеспечения учета затрат производства туристических услуг по элементам и статьям калькуляции все затраты группируют по видам туров на счете 23 «Производство», к которому может открываться субсчет второго порядка, например, субсчет 1 «Производство туристических услуг». Субсчета могут быть и третьего порядка. Они могут открываться по направлением туристической деятельности, которая осуществляется турфирмой (выездной туризм, въездной туризм и т.п.) или по видам туризма (водный, конный, горный и т.п.), по видам вспомогательных подразделов турфирмы (ремонтно-строительная служба, служба безопасности, противопожарная служба, лифтовое хозяйство и др.).

Счет 23 «Производство» по назначению калькуляционный, по экономическому содержанию характеризует состояние хозяйственных процессов, по отношению к балансу — активный. Как правило, этот счет в туризме закрывается в конце отчетного периода (ежемесячно или в конце года). Однако, если туристический продукт не был реализован в данном отчетном периоде, то сумма затрат, которая приходится на его производство, относится к незавершенному производству и отображается как дебетовое сальдо субсчета 231, которое указывается во втором разделе актива баланса.

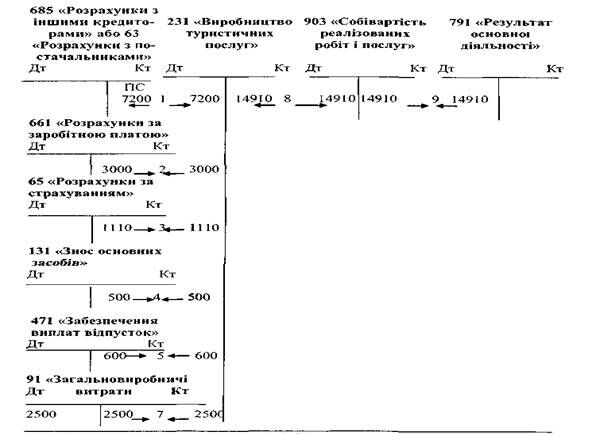

В дебет счета 23 и его аналитическим счетам в течение отчетного периода записывают покупную (первоначальную) стоимость прямых и общепроизводственных затрат, связанных с производством туристического продукта, в корреспонденции с кредитом (рис. 4):

счетов 63 «Расчеты с поставщиками» или 685 «Расчеты с другими кредиторами» (на покупную стоимость услуг (без НДС), полученных от разных организаций для формирования турпродукта: проживание, питание, транспортировка, экскурсионное обслуживание). В налоговом учету при условии получения турфирмой услуг к оплате их стоимость отражается проводкой на сумму налогового кредита Д-т 644 «Налоговый кредит», К-т 63 «Расчета с поставщиками и подрядчиками», затем Д-т 641 «Расчеты по налогам» К-т 644 «Налоговый кредит».

661 « Расчеты по выплатам работникам» (на сумму основной и дополнительной заработной платы и других выплат, начисленных рабочим, занятым производством турпродукта);

65 «Расчеты по страхованию» (на сумму отчислений на пенсионное обеспечение, социальное страхование, социальное страхование на случай безработицы и другие социальные мероприятия);

131 «Износ необоротных активов» (на сумму начисленного износа необоротных активов производственного назначения);

47 «Обеспечение будущих расходов и платежей» (на сумму начисленного резерва на оплату отпусков производственному персоналу, связанного с формированием турпродукта).

В лекции "Общая характеристика деятельности нефтегазодобывающих предприятий Томской области" также много полезной информации.

|

Рис. 4.Схема формирования себестоимости туристического продукта

Для учета расходов, которые осуществлены турфирмой в данном отчетном периоде, но не подлежат включению в себестоимость услуг текущего периода, используется счет 39 «Затраты будущих периодов». К таким расходам могут относиться расходы на приобретение прав сторонних организаций, которые предусматривается использовать для производства туристического продукта, как в текущем периоде, так и в следующих отчетных периодах. На этом счете учитываются расходы до тех пор, пока не наступит соответствующий период, в себестоимость туристических услуг которых они должны быть включены. Расходы на приобретение прав учитываются на счете 39, списываются в дебет 23 счета.

Стоимость не использованных при производстве туристического продукта и не реализованных отдельно от туристического продукта прав списывается на счет 91 «Общепроизводственные расходы» и подлежит включению в себестоимость туристического продукта как технологические потери. В состав расходов будущих периодов также входят расходы на освоение новых видов туров, абонементная плата за телефон и радио, оплаченная заранее, арендная плата. Расходы такого рода, как уже было сказано, зовутся одноразовыми, а счета, на которых они учитываются, — бюджетно-распределительными. Счет является активным, по экономическому содержанию характеризует состояние хозяйственных процессов. В балансе отображается в третьем разделе актива.

Собранные по дебету счета 39 затраты равномерно списываются проводкой: Дебет счета 23 «Производство» Кредит счета 39 «Затраты будущих периодов».

Для составления второго раздела Отчета о финансовых результатах (ф. №2), а также для учета затрат на малых предприятиях целесообразно использовать счета класса 8 «Затраты по элементам» с последующим списанием расходов на дебет счета 79 «Финансовые результаты».