Неопределенность в финансовом планировании и анализ рисков

24. Неопределенность в финансовом планировании и анализ рисков

Оглавление

РИСК - опасность принятия инвестиционного проекта, при осуществлении которого фактические результаты (доходы) окажутся меньше, чем те, из расчета на которые принималось решение. Риск заключается в возможном уменьшении фактической отдачи от капиталовложений по сравнению с ожидаемой.

Источники коммерческих рисков:

- внутренние, вызванные неправильными действиями предпритимателя и персонала

несогласованность проекта со стратегией фирмы

просчеты в важных компонентах на предынвестиционной стадии

несоотвествие идеи возможностям ее осуществления

Рекомендуемые материалы

неквалифицированное управление, недостаток практического опыта

- внешние, вызванные изменением коньюнктуры, экономической и политической ситуации и другие причины, которые могут быть ожидаемыми, но на которые невозможно целенаправленно воздействовать.

Анализ рисков

Задача:

- выявление совокупности факторов, которые могут существенно влиять на ход реализации проекта

- принятие предупредительных (превентивных) мер по защите от влияния негативных факторов

|  |  |

1. Существенность фактора, т.е. степень его влияния на финансовые показатели проекта

2. Вероятность проявления и зависимость от других факторов

3. Способы защиты от негативного проявления и оценка эффективности (соотношение затрат на защиту и полученных при этом результатов)

|

Метод анализа и принятия решений в условиях неопределенности с использованием “дерева решений”

Последовательность действий по построению дерева решений

1. СТРУКТУРИЗАЦИЯ ПРОБЛЕМЫ, т.е. установление причинно-следственных связей в анализируемой проблеме. Установление, что ЛПР должен выбрать прежде всего ? Что можно отложить ? Какая информация для принятия решений необходима и в какие сроки, из каких источников ?

В результате создается модель процесса принятия решений, в которой выделяются следующие ее элементы:

- ДЕЙСТВИЯ, т.е. элементы ППР, требующие принятия решений

- СОБЫТИЯ, т.е. элементы ППР, которые могут наступать вне зависимости от ЛПР и являются следствием неопределенности в поведении внутренней и внешней среды.

2. Построение диаграммы дерева решений

3. Оценка денежных поступлений и платежей по каждой альтернативе

4. Оценка вероятности наступления событий (анализ неопределенности)

Замечание 1. При строгом (частотном) определении понятие вероятности - это предел относительной частоты наступления данного события при стремлении к бесконечности числа испытаний.

Однако в экономическом анализе возможность подобного подхода к оценке вероятностей либо ограничена, либо отсуствует, поскольку требование бесконечности числа испытаний часто теряет смысл или невозможен.

Поэтому при принятии решений в подобных ситуациях используют СУБЪЕКТИВНЫЕ ВЕРОЯТНОСТИ как приблизительные суждений (оценки) ЛПР и экспертов относительно вероятностей будущих событий, базирующиеся на знаниях и опыте ЛПР (экспертов), полученных ими в процессе длительного наблюдения за обьектами анализа.

Примеры: вероятность результата спортивного состязания, вероятность изменения спроса на продукцию и т.п.

ПРИМЕР

Торговый агент должен принять решение в отношении предлагаемой сделки по покупке партии товара размером 1000 шт. по цене 200 тыс.руб. за шт. Затраты на транспортировку и хранение составляют 10 млн.руб. за партию товара.

Ожидаются следующие варианты последующей продажи этой партии:

- при благоприятной рыночной коньюнктуре весь товар может быть реализован через розничную сеть по цене 250 тыс.руб. за шт.

- при неблагоприятном исходе партия товара может быть реализована по цене не более 200 тыс.руб. (возвращена оптовому торговцу, что предусматривается договором)

. Вероятность неблагоприятного исхода оценивается как 60 %.

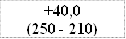

Благоприятная Р=0.4 Событие

+ (250,0)

З

- (200,0+10,0) + (200,0)

Неблагоприятная Р=0.6

О

При отказе от сделки потерь нет

Ожидаемые исходы

Ожидаемая денежная оценка (ОДО) - математическое ожидание денежной оценки

проекта (сделки)

ОДО = S Дi * Pi

где Дi - денежная оценка i-го исхода, Pi- вероятность i-го исхода.

Среднеквадратичное отклонение СКО:

Для рассматриваемого примера:

Для рассматриваемого примера:

ОДО = 40* 0.4 + (-10) * 0.6 = 16 + (- 6 ) = + 10

s = (40 - 10)* 0.4 + (-10 + 10)*0.6 = 12

Таким образом, сравнению подлежат две алтернативы:

- Ничего не делать и гарантированным исходом 0

- Принять решение о сделке с ожидаемым исходом

ОДО = 10 и СКО = 12

Какое решение примет ЛПР ? Это зависит от отношения ЛПР к риску.

Три класса ЛПР:

- нейтральные к риску

- склонные к риску

- избегающие риска

Вероятность (полезность)

Вероятность (полезность)

1,0

0,5

Большинство людей не предрасположено к риску. Предпочитают стабильный доход возможно большему доходу, но связанному с риском.

Методы снижения рисков

- диверсификация

- страхование рисков

- снижение неопределенности по планируемым мероприятиям (получение большей информации)

Диверсификация - “Don’t put all your eggs into one basket”

ПРИМЕР.

Вы можете приобрести акции 2-х предприятий, имеющие одинаковые дивиденды и одинаковый риск возможного банкротства.

Решение - равномерный потрфель

Страхование от рисков

проведение предупредительных мер по снижению степени риска в деятельности фирмы или предпринимателя

Методы:

1. Создание специальных страховых фондов с целью предотворащения временной неплатежеспособности фирмы при возникновении форс-мажорных (чрезвычайных) ситуаций. Размер фондов зависит от оценки степени риска, вероятности возникновения непредвиденных обстоятельств.

Средства фонда - высоколиквидные активы (деньши на счете в банке, быстрореализуемые ЦБ).

2. Распределение риска между участниками сделки

- фьючерсы

- опционы: при опционной торговле оговаривается цена и срок бужущей продажи, а также ПРЕМИЯ, выплачиваемая в момент заключения сделки. Продавец обязан продать товар в оговоренные сроки по указанной в договоре цене. Покупатель имеет право отказаться от опциона, теряя в этом случае премию.

Риск продавца - Потери в доходе при отказе от опциона + Потери в доходе при росте цен к моменту поставки товара - Премия, выплачиваемая продавцу

Риск покупателя - Премия, выплачиваемая продавцу + Возможное снижение цен на товар

- хеджирование (от англ. Hedging - огораживание) - страхование цены товара от нежелательного повышения цен для потребителя и повышения для продавца. Процесс может применяться, если имеется фьючерсный рынок и растянутость во времени спроса и предложения.

ПРИМЕР

Хеджирование сделки с зерном

Фьючерс Фьючерс

Прямое страхование - сфера бизнеса, в которой специализированные организации (страховые компании) берутся на себя риск за определенное вознаграждение - стоимость страховки.

Страхуемый вид риска характерен для ситуаций, где существует статистическая закономерность их возникновения, т.е. определена вероятность возникновения убытков.

В основе процедуры страхования лежит обьединение в единую совокупность однотипных вариантов предпринимательской деятельности и деление суммы убытков между всеми.

Предприниматель заинтересован в, чтобы плата за страхование оправдывалась доходами, а страховая фирма стремиться к компенсации своих расходов. В простейшем случае плата за страхование рисков финансовых решений

С = Р * Пср * N + Cстр / N

Р - вероятность наступления события, при котором выплачивается страховка, Пср - средние страховые выплаты, N - число компаний (сделок), заключивших договор на страховку риска, Cстр - расходы страховой компании.

Методы учета риска в финансовых прогнозах

Методика ЮНИДО (комиссия по промышленному развитию ООН):

Ожидаемые денежные потоки прогнозируются в ценах будущих периодов (номинальные денежные потоки), а для дисконтирования денежных потоков применяется ставка, включающая все виды ожидаемых рисков, в том числе инфляционные ожидания за срок полезной жизни проекта.

Отсутствие множества вариантов прогноза, но необходимость численной оценки всех видов рисков. Вводится понятие ИНДИВИДУАЛЬНОЙ СТАВКИ ДИСКОНТА.

Метод.рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования

Денежные потоки прогнозируются в постоянных ценах базисного периода, т.е. действующих на момент разработки и оценки проекта, а дисконтирование денежных потоков производится по реальной ставке процента, очищенной от инфляционных ожиданий участников проекта.

- HЕОБХОДИМОСТЬ УЧЕТА КОНЬЮНКТУРНЫХ, КОНТРАКТНЫХ, СТРАНОВЫХ И ПРОЧИХ (КРОМЕ ИНФЛЯЦИОННОГО) ВИДОВ РИСКА В ИНДИВИДУАЛЬНОЙ СТАВКЕ ДИСКОНТА.

- МНОГОВАРИАНТНЫЙ ПРОГНОЗ ДЕНЕЖНЫХ ПОТОКОВ НА ОСНОВЕ ПОСТРОЕНИЯ СЦЕАРИЕВ

- ДИСКОНТИРОВАНИЕ ВЕДЕТСЯ ПО СТАВКАМ, В КОТОРЫХ НЕ УЧИТЫВАЮТСЯ РИСКИ, КРОМЕ ИНФЛЯЦИОННОГО ОЖИДАНИЯ

Выбор того или иного подхода зависит от состава и достоверности информации, которая доступна инвестору для проведения анализа.

Учет инвестициональных рисков

Два метода:

- метод оценки капитальных активов (Capital Assets Pricing Model - CAPM)

- метод кумулятивного построения ставки дисконта

Метод САМР

Индивидуальная ставка дисконта по проекту

i = r + s + b * (F - R) + y + x

где r - реальная (без учета компенсации инфляции) безрисковая ставка ссудного процента (ставка реальной доходности ссуд, очищенная от иллюзорных доходов, всего лишь покрывающих инфляционный рост цен,

s - инфляционные ожидания за период,

F - средняя доходность нессудных инвестиций в экономике, оцениваемая по средней доходности акций на фондовом рынке,

R - номинальная безрисковая ставка ссудного процента (сумма безрисковой ставки процента и инфляционных ожиданий за период),

(F - R) - рыночная премия за риск нессудного финансирования при отсутствии безусловных долговых обязательств заемщика,

y - дополнительная премия за страновой риск,

x - дополнительная премия за риск вложения в малые (венчурные) предприятия или за рискованность денежных потоков, ожидаемых малым предприятием

b - коэффициент “бетта”, измеряющий относительный уровень специфических рисков рассматриваемого проекта по сравнению со средним риском инвестирования аналогичных проектов.

Методы оценки реальной (безрисковой) ставки процента:

а) В экономически развитых странах - ставка доходности по долгосрочным государственным облигациям. Безрисковость объясняется первоочередным порядком обеспечения этих обязательств госбюджетом, что закреплено законодательно. Условия - экономика стабильна и финансовый рынок конкурентоспособен, на нем отсутствуют ценовые лидеры.

б) В иных странах - реальная ставка процента и инфляционные ожидания определяются отдельно, опираясь на более надежный прогноз хотя бы одного из этих показателей.

Оценка инфляции - прогноз внушающих доверие аналитических центров. Официальные правительственные прогнозы во всем мире имеют тенденцию к занижению, чтобы инфляционные ожидания оказывали понижающее воздействие (обратная связь).

Реальная межбанковская ставка определяет

"22. Творчество Н.М. Карамзина" - тут тоже много полезного для Вас.

- рыночную доходность наиболее краткосрочных облигаций

- рентабельность операций на рынках без рисковых (опирающихся на емкий спрос) товаров и услуг.

Использование формулы Фишера (30-е годы)

(1+R) = (1+r) * (1+S)

Отсюда

r = (R - S) / (1+S) или S = (R - r) / (1+r)