Анализ использования оборотного капитала

Тема 12. Анализ использования оборотного капитала

12.1. Задачи анализа, источники информации

Необходимым условием выполнения планов по производству продукции, снижению ее себестоимости, росту прибыли, рентабельности является полное и своевременное обеспечение предприятия сырьем и материалами необходимого ассортимента и качества и экономное их использование.

Рост потребности предприятия в материальных ресурсах может быть удовлетворен экстенсивным путем (приобретением или изготовлением большего количества материалов и энергии) или интенсивным (более экономным использованием имеющихся запасов в процессе производства продукции).

Первый путь ведет к росту удельных материальных затрат на единицу продукции, хотя себестоимость ее может при этом и снизиться за счет увеличения объема производства и уменьшения доли постоянных затрат. Второй путь обеспечивает сокращение удельных материальных затрат и снижение себестоимости единицы продукции. Экономное использование сырья, материалов и энергии равнозначно увеличению их производства.

Задачи анализа использования оборотного капитала:

- оценка реальности планов материально-технического снабжения, степени их выполнения и влияния на объем производства продукции, ее себестоимость и другие показатели;

- оценка уровня эффективности использования материальных ресурсов;

- выявление внутрипроизводственных резервов экономии материальных ресурсов и разработка конкретных мероприятий по их использованию;

- изучение динамики изменения величины средних остатков;

- определение показателей оборачиваемости и длительности одного оборота, их динамики и изменения по сравнению с планом по слагаемым оборотных средств;

- обоснование и количественное измерение факторов изменения показателя оборачиваемости и длительности одного оборота;

- расчет высвобождения оборотного капитала за счет ускорения оборачиваемости и сокращения длительности одного оборота;

- обоснование и расчет резервов ускорения оборачиваемости оборотного капитала.

Источниками информации для анализа использования оборотного капитала являются план материально-технического снабжения, заявки, договоры на поставку сырья и материалов, формы статистической отчетности о наличии и использовании материальных ресурсов и о затратах на производство, оперативные данные отдела материально-технического снабжения, сведения аналитического бухгалтерского учета о поступлении, расходе и остатках материальных ресурсов, «Бухгалтерский баланс» предприятия, приложение к балансу «Отчет о прибылях и убытках», дополнительные данные о плановых средних остатках, однодневной потребности, текущем, страховом и подготовительном запасе и др.

12.2. Анализ обеспеченности предприятия материальными ресурсами

Уровень обеспеченности предприятия сырьем и материалами определяется сравнением фактического количества закупленного сырья с их плановой потребностью. Необходимо также проверить обеспеченность потребности в завозе материальных ресурсов договорами на их поставку и фактическое их выполнение.

Проверяется также качество полученных материалов от поставщиков, соответствие их стандартам, техническим условиям и условиям договора и в случаях их нарушения предъявляются претензии поставщикам. Особое внимание уделяется проверке выполнения поставок материалов, выделенных предприятию по госзаказу, и кооперированных поставок.

Большое значение придается выполнению плана по срокам поставки материалов (ритмичности). Нарушение сроков поставки ведет к недовыполнению плана производства и реализации продукции. Для оценки ритмичности поставок используют коэффициент ритмичности, коэффициент вариации.

Особое внимание уделяется состоянию складских запасов сырья и материалов. Различают запасы текущие, сезонные и страховые.

Рекомендуемые материалы

В процессе анализа проверяется соответствие фактического размера запасов важнейших видов сырья и материалов нормативным. С этой целью на основании данных о фактическом наличии материалов в натуре и среднесуточном их расходе рассчитывают фактическую обеспеченность материалами в днях и сравнивают ее с нормативной.

Изучают также состояние запасов сырья и материалов с целью выявления лишних и ненужных. Их можно установить по данным складского учета путем сравнения прихода и расхода. Если по каким-либо материалам нет расхода на протяжении года и более, то их относят в группу неходовых и подсчитывают общую стоимость.

Управление запасами — это очень важный и ответственный участок работы. От оптимальности запасов зависят все конечные результаты деятельности предприятия. Эффективное управление запасами позволяет ускорить оборачиваемость капитала и повысить его доходность, уменьшить текущие затраты на их хранение, высвободить из текущего хозяйственного оборота часть капитала, реинвестируя его в другие активы.

Искусство управления запасами заключается:

- в оптимизации общего размера и структуры запасов ТМЦ.

- минимизации затрат по их обслуживанию,

- обеспечении эффективного контроля за их движением.

Для оптимизации текущих запасов в зарубежных странах используется ряд моделей, среди которых наибольшее распространение получила «Модель экономически обоснованного заказа» (ЕОQ-model).

Расчетный механизм этой модели основан на минимизации совокупных затрат по закупке и хранению запасов на предприятии. Эти затраты делятся на две группы:

а) сумма затрат по завозу товаров, включая расходы по транспортировке и приемке товаров;

б) сумма затрат по хранению товаров на складе предприятия (содержание складских помещений и оборудования, зарплата персонала, финансовые расходы по обслуживанию капитала, вложенного в запасы и др.).

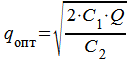

Для определения оптимального размера заказа (партии) поставки используется формула Уилсона:

где  – оптимальная партия поставки;

– оптимальная партия поставки;

– сумма постоянных транспортно-заготовительных расходов;

– сумма постоянных транспортно-заготовительных расходов;

– потребность в материале на планируемый период T;

– потребность в материале на планируемый период T;

– сумма издержек хранения и потерь от иммобилизации (пролеживания) единицы материала в запасе за планируемый период T (продолжительность года – T=365 дней).

– сумма издержек хранения и потерь от иммобилизации (пролеживания) единицы материала в запасе за планируемый период T (продолжительность года – T=365 дней).

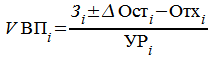

В заключение определяется прирост (уменьшение) объема производства продукции по каждому виду за счет изменения:

а) количества заготовленного сырья и материалов  ;

;

б) переходящих остатков сырья и материалов  ;

;

в) сверхплановых отходов из-за низкого качества сырья, замены материалов и других факторов (Отх);

г) удельного расхода сырья на единицу продукции (УР).

При этом используется следующая модель выпуска продукции:

Влияние этих факторов на выпуск продукции можно определить способом цепной подстановки или абсолютных разниц.

По этой же модели можно рассчитать и резервы роста выпуска продукции за счет увеличения количества сырья, сокращения его отходов и расхода на единицу продукции.

Уменьшить расход сырья на производство единицы продукции можно путем упрощения конструкции изделий, совершенствования техники и технологии производства, заготовки более качественного сырья и уменьшения его потерь во время хранения и перевозки, недопущения брака, сокращения до минимума отходов, повышения квалификации работников и т.д.

12.3. Анализ использования материальных ресурсов

Для характеристики эффективности использования материальных ресурсов применяется система обобщающих и частных показателей.

К обобщающим показателям относятся прибыль на рубль материальных затрат, материалоотдача, материалоемкость, коэффициент соотношений темпов роста объема производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции, коэффициент использования материалов.

Прибыль на рубль материальных затрат является наиболее обобщающим показателем эффективности использования материальных ресурсов. Определяется делением суммы полученной прибыли от основной деятельности на сумму материальных затрат.

Материалоотдача определяется делением стоимости произведенной продукции на сумму материальных затрат. Этот показатель характеризует, сколько произведено продукции с каждого рубля потребленных материальных ресурсов (сырья, материалов, топлива, энергии и т.д.).

Материалоемкость продукции – отношение суммы материальных затрат к стоимости произведенной продукции – показывает, сколько материальных затрат требуется или фактически приходится на производство единицы продукции.

Коэффициент соотношения темпов роста объема производства и материальных затрат определяется отношением индекса валовой продукции к индексу материальных затрат. Он характеризует в относительном выражении динамику материалоотдачи и одновременно раскрывает факторы ее роста.

Удельный вес материальных затрат в себестоимости продукции исчисляется отношением суммы материальных затрат к полной себестоимости произведенной продукции. Динамика этого показателя характеризует изменение материалоемкости продукции.

Коэффициент материальных затрат представляет собой отношение фактической суммы материальных затрат к плановой, пересчитанной на фактический объем выпущенной продукции. Он показывает, насколько экономно используются материалы в процессе производства, нет ли их перерасхода по сравнению с установленными нормами. Если коэффициент больше 1, то это свидетельствует о перерасходе материальных ресурсов на производство продукции, и наоборот, если меньше 1, то материальные ресурсы использовались более экономно.

Частные показатели применяются для характеристики эффективности использования отдельных видов материальных ресурсов (сырьеемкость, металлоемкость, топливоемкость, энергоемкость и др.).

Удельная материалоемкость определяется для характеристики уровня материалоемкости отдельных изделий. Она может быть исчислена как в стоимостном выражении (отношение стоимости всех потребленных материалов на единицу продукции к ее оптовой цене), так и в натуральном или условно-натуральном выражении (отношение количества или массы израсходованных материальных ресурсов на производство i-го вида продукции к количеству выпущенной продукции этого вида).

В процессе анализа фактический уровень показателей эффективности использования материалов сравнивают с плановым, изучают их динамику и причины изменения.

Общая материалоемкость зависит от объема произведенной продукции  , ее структуры

, ее структуры  , расхода материалов на единицу продукции

, расхода материалов на единицу продукции  , цен на материальные ресурсы

, цен на материальные ресурсы  и отпускных цен на продукцию

и отпускных цен на продукцию  .

.

Факторную модель материалоемкости можно представить следующим образом:

Влияние факторов первого порядка на материалоотдачу или материалоемкость можно определить способом цепной подстановки.

Затем необходимо проанализировать показатели частной материалоемкости (сырьеемкость, топливоемкость, энергоемкость) как составных частей общей материалоемкости.

Следует изучить также материалоемкость отдельных видов продукции и причины изменения ее уровня: удельного расхода материалов, их стоимости и отпускных цен на продукцию. Для факторного анализа используется следующая формула:

Основное внимание уделяется изучению причин изменения удельного расхода сырья на единицу продукции и поиску резервов его сокращения.

Количество израсходованных материальных ресурсов на единицу продукции может измениться за счет качества материалов, замены одного вида другим, техники и технологии производства, организации материально-технического снабжения и производства, квалификации работников, изменения норм расхода, отходов и потерь и т.д. Эти причины устанавливаются по актам о внедрении мероприятий, извещениям об изменении нормативов затрат от внедрения мероприятий и др.

Стоимость сырья и материалов зависит также от их качества, внутригрупповой структуры, рынков сырья, роста цен на них в связи с инфляцией, транспортно-заготовительных расходов и др.

Зная факторы изменения расхода материальных ресурсов на единицу продукции и их стоимости, влияние их на уровень материалоемкости можно определить следующим образом:

где  ,

,  – абсолютный прирост соответственно материалоемкости и материальных затрат за счет i-го фактора.

– абсолютный прирост соответственно материалоемкости и материальных затрат за счет i-го фактора.

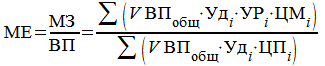

12.4. Система показателей эффективности использования оборотного капитала

Эффективность использования оборотного капитала характеризуется его доходностью (рентабельностью) – отношением суммы прибыли к среднегодовой сумме капитала.

В зависимости от того, с чьих позиций оценивается деятельность предприятия, существуют разные подходы к расчету показателей рентабельности капитала.

С позиции всех заинтересованных лиц (государства, собственников и кредиторов) общая оценка эффективности использования совокупных ресурсов производится на основании показателя рентабельности совокупного капитала, который определяют отношением общей суммы брутто-прибыли до выплаты процентов и налогов к средней сумме совокупных активов предприятия за отчетный период:

Данный показатель рентабельности показывает, сколько прибыли зарабатывает предприятие на рубль совокупного капитала, вложенного в его активы, для всех заинтересованных сторон. Этот показатель позволяет аналитику сравнить его значение с тем, которое было бы при альтернативном использовании капитала.

С позиции собственников и кредиторов рентабельность капитала определяют отношением чистой прибыли и процентов за кредиты с учетом налогового корректора к средней сумме, совокупных активов за отчетный период:

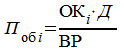

Рентабельность оборотного капитала определяется отношением прибыли от основной деятельности  к средней сумме оборотных активов

к средней сумме оборотных активов  .

.

С позиции собственников предприятия определяют рентабельность собственного капитала как отношение чистой прибыли  к средней сумме собственного капитала за период (СК):

к средней сумме собственного капитала за период (СК):

Для характеристики интенсивности использования капитала рассчитывается коэффициент его оборачиваемости:

В процессе анализа необходимо изучить динамику показателей рентабельности капитала, установить тенденции их изменения, провести межхозяйственный сравнительный анализ их уровня с целью более полной оценки эффективности работы предприятия и поиска резервов ее повышения.

После этого следует провести факторный анализ изменения уровня данных показателей, который поможет выявить сильные и слабые стороны предприятия.

12.5. Анализ факторов изменения оборачиваемости запасов, их оптимизация

Деловая активность предприятия проявляется в скорости оборота его капитала. Ускорение оборачиваемости капитала свидетельствует о более интенсивном его использовании и о росте деловой активности предприятия. Напротив, замедление оборачиваемости средств является признаком спада деловой активности. От скорости оборота капитала зависит и его доходность, и как результат – ликвидность, платежеспособность и финансовая устойчивость предприятия.

В процессе анализа необходимо более детально изучить показатели оборачиваемости капитала, установить, на каких стадиях кругооборота произошло замедление или ускорение движения средств, разработать меры по устранению и предупреждению спазма ликвидности.

Скорость оборачиваемости капитала характеризуется следующими показателями:

- коэффициентом оборачиваемости

![Описание: m2_t12_5_html_5bb8911d]() ;

; - продолжительностью одного оборота

![Описание: m2_t12_5_html_3da3408d]() .

.

;

;  .

. Коэффициент оборачиваемости капитала рассчитывается по формуле:

,

,

где  – сумма оборотного капитала.

– сумма оборотного капитала.

Обратный показатель коэффициенту оборачиваемости капитала называется капиталоемкостью  :

:

.

.

Продолжительность оборота капитала:

, или

, или  ,

,

где Д – количество календарных дней в анализируемом периоде (год – 360 дней, квартал – 90, месяц – 30 дней).

Средние остатки всего капитала и его составных частей рассчитываются по средней хронологической: 1/2 суммы на начало периода плюс остатки на начало каждого следующего месяца плюс 1/2 остатка на конец периода и результат делится на количество месяцев в отчетном периоде.

В процессе последующего анализа необходимо изучить изменение оборачиваемости оборотного капитала на всех стадиях его кругооборота, что позволит проследить, на каких стадиях произошло ускорение или замедление оборачиваемости капитала. Для этого средние остатки отдельных видов оборотных активов нужно умножить на количество дней в анализируемом периоде и разделить на сумму оборота по реализации:

Для расчета влияния данных факторов используется способ цепной подстановки.

Продолжительность нахождения капитала в отдельных видах активов можно определить и другим способом: умножив общую продолжительность оборота оборотного капитала на удельный вес отдельных видов активов в общей среднегодовой сумме оборотных активов.

Продолжительность оборота капитала неодинакова в различных отраслях. В одних он оборачивается быстрее, в других – медленнее. Это во многом зависит от продолжительности производственного цикла и процесса обращения. Время производства обусловлено технологическим процессом, техникой, организацией производства.

Ускорить оборачиваемость капитала можно путем интенсификации производства, более полного использования производственной мощности, трудовых и материальных ресурсов, недопущения сверхнормативных запасов товарно-материальных ценностей, отвлечения средств в дебиторскую задолженность на длительное время и т.д.

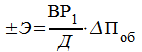

Экономический эффект в результате ускорения оборачиваемости капитала выражается в относительном высвобождении средств из оборота, а также в увеличении суммы выручки и суммы прибыли.

Сумма высвобожденных средств из оборота в связи с ускорением (–Э) или дополнительно привлеченных средств в оборот (+Э) при замедлении оборачиваемости капитала определяется умножением однодневного оборота по реализации на изменение продолжительности оборота:

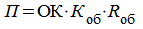

Чтобы определить влияние коэффициента оборачиваемости на изменение финансового результата, прибыль можно представить в виде произведения среднегодовой суммы капитала, коэффициента его оборачиваемости и рентабельности оборота:

В заключение анализа разрабатывают мероприятия по ускорению оборачиваемости оборотного капитала.

Основные пути ускорения оборачиваемости капитала:

- сокращение продолжительности производственного цикла за счет интенсификации производства (использование новейших технологий, механизации и автоматизации производственных процессов, повышение уровня производительности труда, более полное использование производственных мощностей предприятия, трудовых и материальных ресурсов и др.);

- улучшение организации материально-технического снабжения с целью бесперебойного обеспечения производства необходимыми материальными ресурсами и сокращения времени нахождения капитала в запасах;

- ускорение процесса отгрузки продукции и оформления расчетных документов;

- сокращение времени нахождения средств в дебиторской задолженности путем активизации претензионной работы и использования факторинга, учета векселей и т.п.

Мы рассмотрели методику расчета и анализа общих показателей оборачиваемости капитала, уровень которых исчисляется на основании общей суммы оборота (выручки). Наряду с понятием общего оборота существует понятие частного оборота, который характеризует скорость постепенного перехода авансированного капитала из одной функциональной формы в другую: денег – в запасы сырья и материалов, запасов – в производство, затем в готовую продукцию, отгруженную продукцию, оплаченную продукцию.

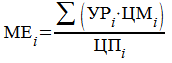

Частные показатели оборачиваемости исчисляются по формуле:

.

.

12.6. Анализ прибыли на рубль материальных затрат

Одним из показателей эффективности использования материальных ресурсов является прибыль на рубль материальных затрат. Повышение его уровня положительно характеризует работу предприятия. В процессе анализа необходимо изучить динамику данного показателя, выполнение плана по его уровню, провести межхозяйственные сравнения и установить факторы изменения его величины. Для этого можно использовать следующую факторную модель:

,

,

Лекция "Лекция 3а" также может быть Вам полезна.

где  – прибыль от реализации продукции;

– прибыль от реализации продукции;

– выручка от реализации продукции;

– выручка от реализации продукции;

– рентабельность оборота;

– рентабельность оборота;

– доля реализованной продукции в общем объеме выпуска товарной продукции;

– доля реализованной продукции в общем объеме выпуска товарной продукции;

– материалоотдача.

– материалоотдача.

По результатам анализа следует выработать тактическую и стратегическую политику в области ресурсосбережения, направленную на повышение эффективности использования материальных ресурсов на предприятии.