Анализ имущественного положения предприятия

Анализ имущественного положения предприятия

Устойчивость финансового положения предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы. Активы динамичны по своей природе. В процессе функционирования предприятия и величина активов, и их структура претерпевают постоянные изменения. Наиболее общее представление об имевших место качественных изменениях в структуре средств и их источников, а также динамике этих изменений можно получить с помощью вертикального и горизонтального анализа отчетности [4].

Вертикальный анализ показывает структуру средств предприятия и их источников. Можно выделить две основные черты, обусловливающие необходимость и целесообразность проведения вертикального анализа.

Переход к относительным показателям позволяет проводить межхозяйственное сравнение экономического потенциала и результатов деятельности предприятий, различающихся по величине используемых ресурсов и другим объемным показателям; относительные показатели в определенной степени сглаживают негативные влияния инфляционных процессов, которые могут существенно искажать абсолютные показатели финансовой отчетности и тем самым затруднять их сопоставление в динамике.

Вертикальному анализу можно подвергать либо исходную отчетность, либо модифицированную отчетность (с укрупненной или трансформированной номенклатурой статей).

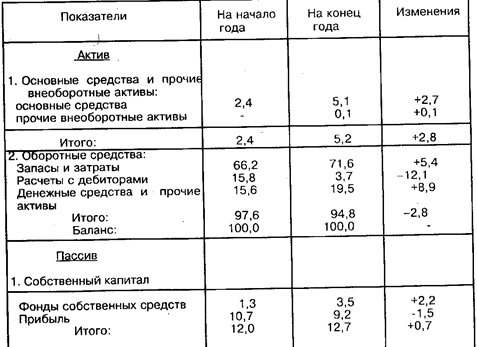

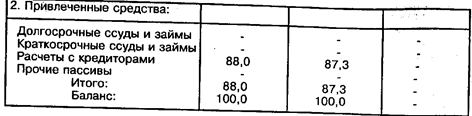

В табл. 4 приведено структурное представление баланса по укрупненной номенклатуре статей.

Таблица 4

продолжение таблицы 4

Рекомендуемые материалы

Таблица 5

Табл. 4 наглядно показывает преимущества вертикального анализа – вследствие инфляции данные на начало и конец года по исходному балансу сравнить достаточно сложно, в то время как относительные показатели поддаются сравнению. Из приведенных данных можно сделать вывод, что принципиальных изменений в структуре баланса не произошло. Как положительную тенденцию следует рассматривать сокращение удельного веса дебиторской задолженности, хотя и на начало года этот показатель имел относительно небольшое значение и потому не оказывал существенного влияния на финансовое положение предприятия. Структура источников средств типична для многих отечественных торговых предприятий – собственный капитал имеет малый удельный вес. С позиции реальной рыночной экономики (например на Западе) такое положение, безусловно, не устроило бы инвесторов и кредиторов. Предприятие не пользуется ссудами банка, что достаточно распространено среди небольших предприятий,

предпочитающих по возможности избегать уплаты высоких процентов за пользование банковскими ссудами. Следует отметить, что в течение года ситуация могла быть иной; информацию об этом можно получить по данным бухгалтерского учета или промежуточной отчетности.

Горизонтальный анализ отчетности заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения). Степень агрегированности показателей определяется аналитиком. Как правило, берутся базисные темпы роста за ряд лет (смежных периодов), что позволяет анализировать не только изменение отдельных показателей, но и прогнозировать их значения. Один их вариантов горизонтального анализа приведен в табл.5.

Ценность результатов горизонтального анализа существенно снижается в условиях инфляции. Именно это демонстрируют данные табл.5. Тем не менее, эти данные можно использовать при межхозяйственных сравнениях.

Горизонтальный и вертикальный анализы взаимодополняют аналитические таблицы, характеризующие как структуру отчетной бухгалтерской формы, так и динамику отдельных ее показателей. Оба вида анализа особенно ценны при межхозяйственных сопоставлениях, поскольку позволяют сравнивать отчетность предприятий совершенно разных по роду деятельности и объемам производства.

Формализованными критериями имевших место качественных изменений в имущественном положении предприятия и степени их прогрессивности выступают такие показатели, как доля активной части основных средств, коэффициент годности, удельный вес быстрореагируемых активов, доля арендованных основных средств, удельный вес дебиторской задолженности и др.

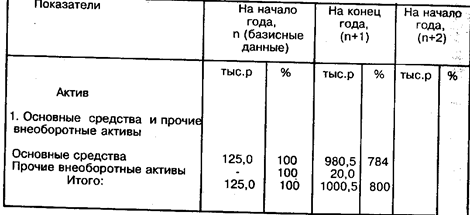

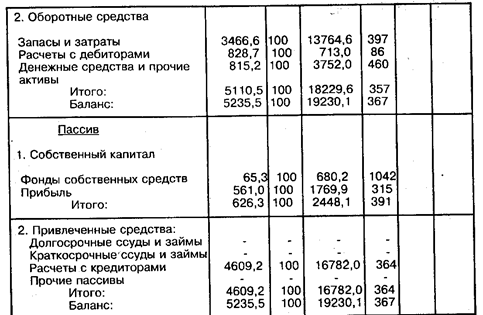

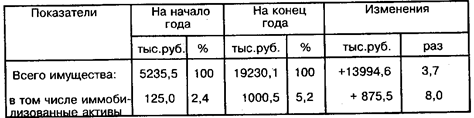

По данным баланса, динамика имущественного положения предприятия может быть охарактеризована следующим образом (табл.6):

Таблица 6

Таблица 7

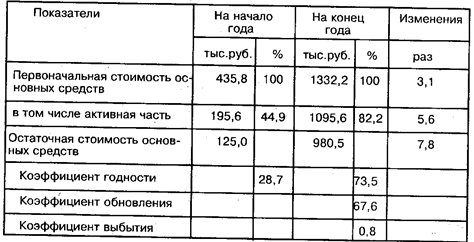

Из приведенных данных видно, что за истекший год имущество предприятия увеличилось на 14,0 млн.руб. Большая часть прироста (71,6%) была направлена в товарные запасы. Значительное увеличение объемных показателей было вызвано инфляцией. Следует отметить как негативный момент исключительно низкий удельный вес иммобилизованных активов, что, впрочем, характерно для большинства торговых предприятий на современном этапе. Важнейший элемент производственного потенциала предприятия – его материально-техническую базу – можно охарактеризовать следующими показателями (табл.7).

Вам также может быть полезна лекция "CRAY-X-MP".

Приведенные данные показывают, что за анализируемый период значительно возросла доля активной части основных средств – до 82,2%, что, безусловно, должно рассматриваться как положительный момент в развитии материально-технической базы предприятия. Структура основных средств изменилась за счет приобретения нового оборудования, а коэффициент изношенности в целом составил 26,5%. Тем не менее, доля финансовых ресурсов, направленных в основные средства предприятия, остается невысокой, поэтому задача укрепления материально-технической базы является в данном случае одной из основных стратегических задач, стоящих перед предприятием.

Оценить динамику основных показателей деятельности предприятия, его место среди аналогичных предприятий страны и мирового рынка можно посредством использования приема сопоставления анализируемых данных во времени. Здесь стоит выделить группу приемов [2]:

- составление сравнительных таблиц за два последних года с выявлением абсолютного и относительного, в процентах, отклонения по основным показателям отчетности;

- исчисление относительных отклонений показателей в процентах по отношению к балансовому году за несколько лет;

- исчисление показателей за ряд лет, в процентах, к какому-либо итоговому показателю.