Критерии выбора методов финансового оздоровления

2. Критерии выбора методов финансового оздоровления.

Каждое неплатежеспособное предприятие имеет индивидуальные причины попадания в кризисное финансовое состояние, которые связаны с неправильным выбором рыночной ниши, организацией маркетинговой и сбытовой политики, неправильной организацией арендных отношений.

Степень несостоятельности предприятия определяется на основе показателей оценки финансово-экономического состояния. Группы показателей – индикаторов финансово-экономического состояния – образуют критерии применения к предприятию методов финансового оздоровления.

Критериями выбора методов финансового оздоровления являются следующие группы показателей:

1 группа: Показатели, характеризующие внешние признаки несостоятельности и вытекающие из законодательства о банкротства:

показатели оценки структуры баланса – коэффициент текущей ликвидности (Кт.п.) и коэффициент обеспеченности собственными средствами (Косс);

коэффициент тяжести просроченных обязательств.

К предприятию-должнику, имеющему внешние признаки несостоятельности, применяются общие методы финансового оздоровления и оперативные мероприятия по восстановлению платежеспособности.

2 группа: Показатели, характеризующие эффективность управления предприятием:

Рекомендуемые материалы

рентабельность продукции;

рентабельность активов;

рентабельность собственного капитала;

наличие убытков.

Для неплатежеспособного предприятия будем считать удовлетворительными положительные значения показателей рентабельности и отсутствие убытков.

К предприятию-должнику, имеющему неудовлетворительные значения показателей второй группы, применяются локальные мероприятия по улучшению финансового состояния.

3 группа: Показатели, характеризующие производственный и рыночный потенциал:

показатели состояния производства и реализации продукции;

- показатели состояния и использования производственных ресурсов: численность персонала, производительность труда, коэффициент износа основных фондов, фондоотдача, структура оборотных активов, оборачиваемость оборотных активов.

В результате диагностики финансово-экономического состояния определяется возможность сохранения и использования производственного и рыночного потенциала предприятия. На основе оценки показателей третьей группы принимается решение о сохранении предприятия-должника или о применении ликвидационных процедур.

Неудовлетворительные значения показателей производственного и рыночного потенциала свидетельствуют о глубоком финансовом кризисе и требуют, в случае сохранения предприятия, последовательного применения всего комплекса финансового оздоровления.

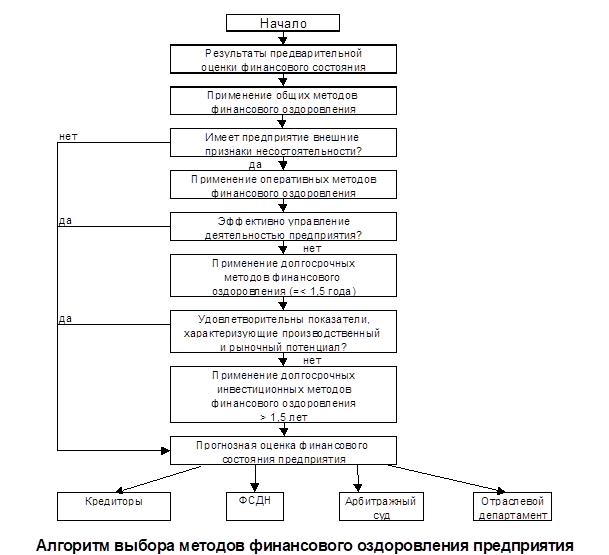

Алгоритм выбора методов финансового оздоровления.

|

Алгоритм финансового оздоровления включает следующие этапы:

1 этап: Устранение внешних факторов банкротства.

Цель применения методов первого этапа – доведение коэффициента текущей ликвидности и обеспеченности собственными оборотными средствами до нормативного уровня.

Оперативные методы восстановления платежеспособности: совершенствование платежного календаря; регулирование уровня незавершенного производства; перевод низкооборотных активов в высокооборотные; переоформление краткосрочной задолженности в долгосрочную; проведение других оперативных мероприятий.

2 этап: Проведение локальных мероприятий по улучшению финансового состояния.

Цель применения данных методов финансового оздоровления – обеспечение устойчивого финансового положения предприятия в среднесрочной перспективе, которое проявляется в стабильном поступлении выручки от реализации, достаточном уровне ликвидности активов, повышение рентабельности продукции.

Применяются следующие локальные методы: установление путей приостановления штрафных санкций за просроченную кредиторскую задолженность; обеспечение достаточности финансовых ресурсов для покрытия вновь возникающих текущих обязательств, постепенное погашение старых долгов.

В лекции "57. Огнетушащие вещества, классификация, область применения" также много полезной информации.

При реализации методов второго этапа оценивается возможность привлечения дополнительных внутренних источников финансирования. К таким источникам относятся: реализация ненужных и неиспользуемых высокооборотных активов, сокращение затрат до минимально допустимого уровня, проведение энерго- и ресурсосберегающих мероприятий.

3 этап: создание стабильной финансовой базы (долгосрочные методоы финансового оздоровления).

Применение данных методов требует привлечение дополнительных инвестиций.

Целью долгосрочных методов финансового оздоровления является обеспечение устойчивого финансового положения предприятия в долгосрочной перспективе – создание оптимальной структуры баланса и финансовых результатов, устойчивости финансовой системы предприятия к неблагоприятным внешним воздействиям.

Долгосрочными методами финансового оздоровления являются: активный маркетинг с целью поиска перспективной рыночной ниши; поиск стратегических инвестиций; смена активов под новую продукцию.

Эффективность применения методов финансового оздоровления определяется путем финансового прогнозирования, которое дает возможность сравнивать различные варианты антикризисного управления, предупреждать негативные последствия реализации антикризисных процедур.