Разделы технико-экономического обоснования проекта и их содержание

1. Разделы технико-экономического обоснования проекта и их содержание

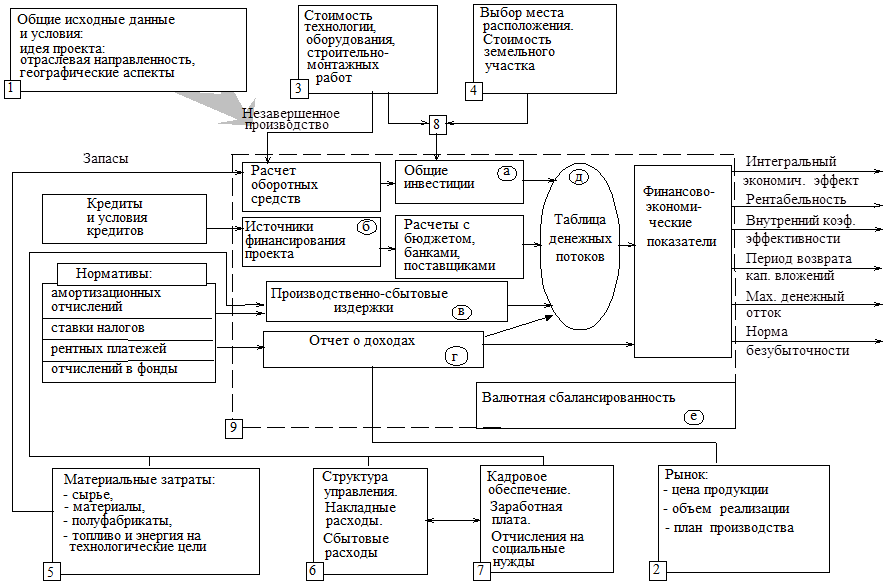

Рекомендуется следующая примерная последовательность проведения расчетов при предварительном и полном ТЭО (рис. 5.1).

Рис. 5.1. Расчет технико-экономических показателей проекта (ТЭПП)

Раздел 1. Исходные данные и условия, идея проекта

В этом разделе отражаются собственно идея проекта, основной замысел организации, географические аспекты, отраслевая направленность и т.п.

Раздел 2. Оценка рынков и мощности организации

Примерная последовательность выполнения и содержание работ:

2.1. Анализ полученной маркетинговой информации

Рекомендуемые материалы

2.1.1. Клиентура:

- рынки (потребителей, производителей, промежуточных продавцов, госучреждений, международный);

- размеры рынков, их рост, географическое расположение;

- виды потребителей (что пользуется спросом);

- периоды потребности (когда есть спрос);

- перспективы роста спроса.

2.1.2. Поставщики (доступность и перспективы бесперебойного снабжения ресурсами для нужд производства, доступность и цены капитального имущества).

2.1.3. Конкуренты:

- основные конкуренты;

- их задачи и стратегии;

- сильные и слабые стороны;

- размеры и показатели занимаемых долей рынка;

- качество и цены товаров;

- степень конкуренции;

- возможная реакция на сбытовую политику фирмы.

2.1.4. Посредники:

- доступность и цены транспортных услуг;

- доступность и цены складских услуг;

- доступность и цены финансирования;

- доступность и цены рекламных агентств.

2.1.5. Экономические, социальные и законодательные факторы.

2.1.6. Демографические факторы.

2.1.7. Научно-техническая обстановка и тенденции развития отрасли.

2.1.8. Вопросы экологии.

2.2. Отбор целевых рынков

2.2.1. Сегментирование рынка и выбор целевых сегментов.

2.2.2. Позиционирование товара в выбранных сегментах.

2.2.3. Объем спроса и предполагаемая доля рынка фирмы в выбранных сегментах.

2.3. Комплекс маркетинга

2.3.1. Решения по товару.

2.3.2. Установление цен на товар.

2.3.3. Методы распределения товара.

2.3.4. Методы стимулирования сбыта.

2.4. Стратегия и планирование маркетинга

Основной итог раздела:

- предполагаемый жизненный цикл предприятия;

- предполагаемая производственная программа (в стратегическом и тактическом аспектах);

- предполагаемый жизненный цикл продукции фирмы;

- политика цен фирмы и предполагаемая рыночная цена продукции;

- предполагаемые затраты на сбыт и стимулирование сбыта продукции.

Раздел 3. Проектная документация, основные фонды

Раздел включает в себя расчет издержек на выполнение примерно следующих работ и на приобретение капитального имущества (основных фондов):

3.1. Разработка товара (продукции) фирмы

3.1.1. НИР и ОКР.

3.1.2. Функциональные испытания.

3.1.3. Конструкторская подготовка производства.

3.1.4. Изготовление опытной партии.

3.1.5. Рыночные испытания продукции.

3.2. Технологическая и организационная подготовка производства

3.2.1. Технологическая и проектная документация (в том числе строительно-монтажная).

3.2.2. Капитальное имущество (основные фонды) для основного, вспомогательного и обслуживающего производств и общефирменных функциональных служб (здания, сооружения, оборудование и средства технологического оснащения, энергетическое оборудование и коммуникации, транспортные средства, инвентарь и прочее капитальное имущество).

По перечисленным выше разделам производится отбор наилучших технологических решений. Производится сравнительная оценка потенциальных поставщиков необходимого капитального имущества. Разрабатывается план размещения объектов строительства и реконструкции, и определяются необходимые производственные и общие площади.

Основной итог раздела:

- расчет стоимости проектной документации (конструкторской, технологической, строительной и др. или лицензий «ноу-хау», патентов и т.д.);

- стоимость капитального имущества, в том числе строительно-монтажных работ;

- стоимость капиталовложений по вариантам проекта.

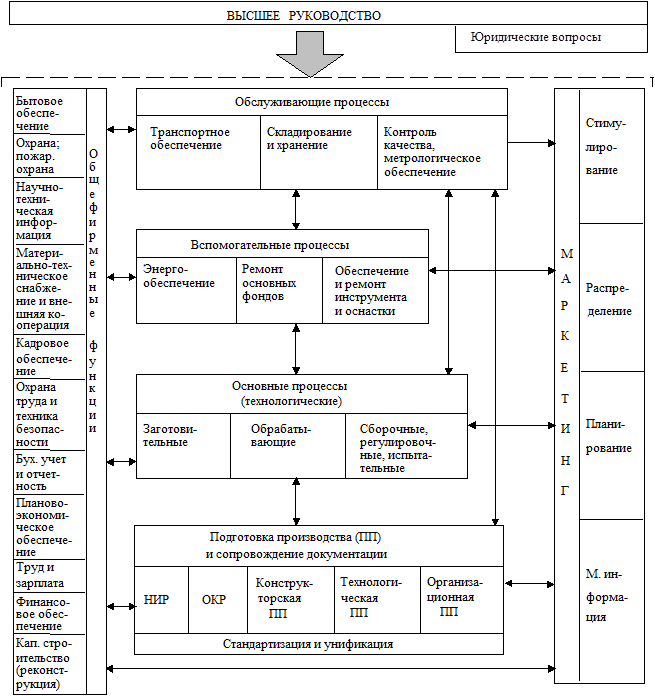

В помощь проектанту, при выполнении разделов 3,6,7 проекта, предлагается примерная функциональная структура производственной фирмы, на основе которой можно разработать производственную и организационную структуры фирмы (рис. 5.2).

Рис. 5.2. Функциональная структура производственной фирмы

Раздел4.Месторасположение организации, стоимость земельного участка

Этот раздел особенно важен, если проект предусматривает создание нового объекта, организации канала сбыта, лаборатории и т.д. Когда содержанием ТЭО служит проект, осуществляемый действующим предприятием, оценивается необходимость выделения и расширения площадей, возможность их перераспределения и т.д. Производится отбор района и конкретной площадки для размещения объекта. Проблема эффективного месторасположения организации состоит в удобном в течение длительного времени (и прибыльном) пространственном размещении деятельности фирмы. Причиной проблемы месторасположения являются экономическая неоднородность пространства или площадей, в силу чего каждое месторасположение оказывает специфическое влияние на предпринимательский успех (затраты и выгоды), связанное с выбором и использованием данного места. Основная цель выбора месторасположения – максимизация разницы между выгодой и затратами.

Кроме этой экономической цели, могут решаться и другие, неэкономические – престиж, надежность и т. п.

Основные факторы выбора месторасположения:

1. Заготовительно-ориентированные факторы:

- земельные участки (структура, цена покупки или аренды);

- сырье, вспомогательные и производственные материалы (цены, транспортные издержки);

- трудовые ресурсы (потенциал, цены, социально-культурная инфраструктура);

2. Факторы, ориентированные на производство:

- естественные характеристики (структура почвы, климата и т.д.);

- технические характеристики и инфраструктура (близость к партнерам по кооперации, наличие коммуникаций и (или) удобство их сооружения);

3. Факторы, ориентированные на сбыт:

- потенциал рынка (структура населения, структура потребления, покупательная способность, конкуренция в регионе, репутация местности);

- сообщения (магистральные связи, транспортные издержки);

- торговая инфраструктура и деловые контакты (наличие посредников, ярмарок, рекламных агентств);

4. Факторы, установленные государством:

- экономическая система страны и ее правовая основа;

- регулирование во внешней торговле (импортно-экспортные ограничения);

- законодательство и ограничения по защите окружающей среды;

- налоговая система и льготы;

- государственная политика по приоритетным направлениям и в отношении регионов страны.

К этим общим факторам месторасположения могут добавляться и другие показатели, обусловленные спецификой соответствующего производства или услуг.

Основной итог раздела – расчет стоимости земельного участка или арендной платы по вариантам размещения.

Раздел 5. Материальные факторы производства

Оцениваются потребности в сырье, материалах, полуфабрикатах, комплектующих изделиях, энергии.

Определяется количественная потребность и выявляется возможность взаимодействия с потенциальными поставщиками.

Основной итог раздела – расчет годовых издержек на материальные факторы производства.

Раздел 6. Организационная структура организации и накладные расходы

В этом разделе формируется организационная структура организации:

а) производственная:

- основное производство;

- вспомогательное производство;

- обслуживающее производство;

б) сбытовая – каналы сбыта;

в) управленческая;

г) социально-бытовая.

Основной итог раздела – расчет сметы накладных расходов.

Раздел 7. Трудовые ресурсы

Здесь оценивается потребность в трудовых ресурсах с разбивкой по категориям (рабочие ИТР, служащие) и основным специальностям.

Основной итог раздела – расчет ежегодных расходов на трудовые ресурсы.

Раздел 8. Планирование сроков осуществления проекта

Этот раздел включает примерный график осуществления проекта:

- НИР;

- ОКР;

- подготовка производства;

- строительство (реконструкция) предприятия;

- монтаж оборудования, пусконаладка;

- освоение производства;

- план производства по годам.

Раздел 9. Финансово-экономическая оценка проекта

Это – завершающий раздел определения ТЭПП, служащий предпосылкой для принятия окончательного решения о реализации проекта или отказа от него. Он лежит в основе вырабатываемых условий соглашения с поставщиками, потребителями, партнерами, акционерами, банками и т.д.

Раздел носит комплексный характер и обычно состоит из следующих частей:

- общие инвестиции;

- финансирование проекта;

- производственные издержки;

- таблица денежных потоков;

- финансово-экономические показатели проекта.

Таким образом, раздел содержит расчет комплекса обобщающих технико-экономических показателей проекта.

2. ПРИМЕР ВЫПОЛНЕНИЯ РАСЧЕТНОЙ ЧАСТИ КУРСОВОЙ РАБОТЫ

Предприниматель, на основе исследований рынка, выяснил, что имеется возможность ежемесячно реализовывать продукцию трех моделей в количестве: модель А – 100 ед., модель Б – 50 ед., модель В – 40 ед.

Для осуществления проекта предполагается аренда помещений. Арендная плата составляет 10 000 руб./мес.

Необходимо приобретение трех типов оборудования и лицензии (табл. 6.1).

Таблица 6.1

Внеоборотные активы предприятия

| Тип оборудования | Количество оборудования, ед. | Цена за единицу (с СМР), руб. | Всего, руб. |

| Тип № 1 | 1 | 64000 | 64000 |

| Тип № 2 | 2 | 23000 | 46000 |

| Тип № 3 | 2 | 55000 | 110000 |

| Итого оборудования | 220000 | ||

| Стоимость приобретения лицензии | 16000 | ||

| Всего стоимость внеоборотных активов | 236000 |

Временные параметры работы оборудования: число рабочих дней в году Др = 258 дней, режим работы (число смен) Ссм = 2, продолжительность смены tc = 8 час, плановые простои оборудования в ремонте tпр = 0,02.

Эффективный фонд времени работы оборудования составляет

Тэф = Др · Ссм · tc · (1 – tпр) = 4045 ч/год.

Чтобы определить, сможет ли предприятие выпускать продукцию в требуемом объеме на указанном оборудовании, необходимо рассчитать производственную мощность (табл. 6.2).

Таблица 6.2

Расчет планируемого выпуска продукции и

коэффициента использования мощности оборудования

| Тип оборудования | Количество единиц оборудования, n | Эффективный фонд времени единицы оборудования, Tэф, ч/год | Затраты времени на обработку единицы продукции, Nt, ч/ед. | Производственная мощность, М, ед./год | Планируемый годовой выпуск продукции, ед./год | Коэффициент использования мощности, Ки.м |

| 1 | 1 | 4045 | 1,7 | 2380 | 2280 | 0,96 |

| 2 | 2 | 4045 | 3,2 | 2528 | 2280 | 0,90 |

| 3 | 2 | 4045 | 3,5 | 2312 | 2280 | 0,99 |

Мощность оборудования определяется по формуле

М = Тэф · n / Nt.

Лимитирующим является оборудование типа 3, поэтому максимальная мощность предприятия равна 2312 ед./год. Планируемый выпуск трех моделей продукции 2280 ед./год.

Ки.м по типам оборудования рассчитывается как отношение планируемого выпуска продукции к мощности типа оборудования.

Как видно из табл. 6.2 планируется высокая степень загрузки мощностей (90-99% эффективного фонда времени).

Расчет затрат на основные и вспомогательные материалы для выпуска продукции приведен в табл. 6.3.

Аналогично рассчитывают и прочие затраты на основное производство и расходы на обслуживание и управление производством: заработную плату производственных рабочих с отчислениями, электроэнергию на технологические цели, расходы на содержание и эксплуатацию оборудования, общепроизводственные коммерческие расходы.

Исходя из выполненных расчетов определяют годовые затраты на производство и реализацию продукции (табл. 6.4).

Таблица 6.3

Расчет затрат на материалы

| Изделия | Норма расхода, кг/ед. | Выпуск, ед. | Цена материала, руб./кг | Расход материала, кг | Затраты на материалы, руб. | |||

| в месяц | в год | в месяц | в год | в месяц | в год | |||

Основные материалы | ||||||||

| Модель А | 12 | 100 | 1200 | 25 | 1200 | 14400 | 30000 | 360000 |

| Модель Б | 10 | 50 | 600 | 28 | 500 | 6000 | 14000 | 168000 |

| Модель В | 15 | 40 | 480 | 22 | 600 | 7200 | 13200 | 158400 |

| Итого: | - | 190 | 2280 | - | 2300 | 27600 | 57200 | 686400 |

| Вспомогательные материалы | ||||||||

| Модель А | 0,1 | 100 | 1200 | 8 | 10 | 120 | 80 | 960 |

| Модель Б | 0,2 | 50 | 600 | 10 | 10 | 120 | 100 | 1200 |

| Модель В | 0,15 | 40 | 480 | 12 | 6 | 72 | 72 | 864 |

| Итого: | - | 190 | 2280 | - | 26 | 312 | 252 | 3024 |

Таблица 6.4

Годовые затраты на производство и реализацию продукции

| № п/п | Наименование затрат | По моделям, руб. | Всего, руб. | ||

| А | Б | В | |||

| 1 | Сырье и основные материалы | 360000 | 168000 | 158400 | 686400 |

| 2 | Вспомогательные материалы | 960 | 1200 | 864 | 3024 |

| 3 | Электроэнергия на технологические цели | 20500 | 14200 | 19300 | 54000 |

| 4 | Зарплата производственных рабочих | 75000 | 40000 | 30000 | 145000 |

| 5 | Отчисления от заработной платы, 35,6% | 26700 | 14240 | 10680 | 51620 |

| 6 | Прочие переменные расходы | 23315 | 22300 | 7306 | 52921 |

| 7 | Итого переменные расходы | 506475 | 259940 | 226550 | 992965 |

| 8 | Постоянные расходы | 150000 | 80000 | 60000 | 290000 |

| 9 | Итого полная себестоимость | 656475 | 339940 | 286550 | 1282965 |

Примечание. Постоянные расходы распределены пропорционально затратам на оплату труда.

Постоянные расходы включают расходы на аренду помещений, на маркетинговые и рекламные исследования, амортизацию внеоборотных активов (норма амортизации 20%), процент за кредит (в пределах ставки рефинансирования центрального банка Российской Федерации умноженной на 1,1), административные и прочие расходы.

Важно правильно установить цену на продукцию, так как от этого зависит спрос на нее, прибыльность и рентабельность предприятия.

При установлении цены изделий учитываются следующие факторы: затраты на производство продукции, возможность получения достаточной прибыли, необходимость поддерживать и расширять занимаемую рыночную нишу.

Исходя из установленных цен определяем прибыль от реализации продукции (табл. 6.5).

Таблица 6.5

Расчет прибыли от реализации продукции

| № п/п | Наименование | По моделям | Всего | ||

| А | Б | В | |||

| 1 | Цена продукции, руб./ед. | 680 | 1150 | 990 | - |

| 2 | Выпуск продукции, ед. | ||||

| за месяц | 100 | 50 | 40 | 190 | |

| за год | 1200 | 600 | 480 | 2280 | |

| 3 | Выручка от реализации, руб. | ||||

| за месяц | 68000 | 57500 | 39600 | 165100 | |

| за год | 816000 | 690000 | 475200 | 1981200 | |

| 4 | Себестоимость продукции, руб. | ||||

| за месяц | 54706 | 28328 | 23879 | 106914 | |

| за год | 656475 | 339940 | 286550 | 1282965 | |

| 5 | Прибыль от реализации, руб. | ||||

| за месяц | 13294 | 29172 | 15721 | 58186 | |

| за год | 159525 | 350060 | 188650 | 698235 |

В табл. 6.6 приведен расчет оборотных средств предприятия в производственных запасах основных и вспомогательных материалов.

Таблица 6.6

Расчет стоимости производственных запасов

| Изделия | Среднесуточная потребность в материалах, кг | Цена, руб./кг | Интервал поставки материала, дни | Запас текущий, кг | Запас страховой, кг | Производственный запас, | |

| кг | руб. | ||||||

Основные материалы | |||||||

| Модель А | 40 | 25 | 15 | 600 | 300 | 900 | 22500 |

| Модель Б | 16,7 | 28 | 15 | 250 | 125 | 375 | 10500 |

| Модель В | 20,0 | 22 | 15 | 300 | 150 | 450 | 9900 |

| Всего | 76,7 | 42900 | |||||

Вспомогательные материалы | |||||||

| Модель А | 0,33 | 8 | 30 | 10 | 5 | 15 | 120 |

| Модель Б | 0,33 | 10 | 30 | 10 | 5 | 15 | 150 |

| Модель В | 0,20 | 12 | 30 | 6 | 3 | 9 | 108 |

| Всего | 0,87 | 378 | |||||

| Итого | 43278 |

Примечание. Среднесуточная потребность в материалах рассчитывается путем деления годового расхода материала на число дней в году (360).

В табл. 6.7 выполнен расчет норматива оборотных средств предприятия в незавершенном производстве (Ннзп) .

Для расчета используется следующая формула

Ннзп = q · Cуд · Тц · Кн.з /360.

Таблица 6.7

Расчет суммы оборотных средств в незавершенном производстве

Изделия | Выпуск продукции, q, ед./год | Себестоимость продукции, Суд, руб./ед. | Длительность цикла изготовления изделия, Тц, дни | Коэффициент нарастания затрат, Кн.з | Сумма оборотных средств в незавершенном производстве, руб. |

| Модель А | 1200 | 547 | 0,3 | 0,5 | 274 |

| Модель Б | 600 | 567 | 0,6 | 0,5 | 283 |

| Модель В | 480 | 597 | 0,75 | 0,5 | 298 |

| Итого | 855 |

Общая сумма оборотных средств предприятия составляет 43 278 руб. + + 855 руб. = 44 133 руб.

В табл. 6.8 представлен отчет о прибыли предприятия.

Таблица 6.8

Отчет о прибыли

| № п/п | Показатели, руб. | В месяц | В год |

| 1 | Выручка от реализации продукции (без НДС) | 165100 | 1981200 |

| 2 | Затраты на производство и реализацию продукции | 106914 | 1282965 |

| 3 | Прибыль от реализации продукции (п.1 - п.2) | 58186 | 698235 |

| 4 | Налоги относимые на финансовые результаты | ||

| налог на имущество | 467 | 5603 | |

| 5 | Прибыль до налогообложения (п.3 - п.4) | 57719 | 692632 |

| 6 | Налог на прибыль (24% от п.5) | 13853 | 166232 |

| 7 | Чистая прибыль (п.5 - п.6) | 43867 | 526401 |

| 8 | Рентабельность производства, % (п.7/п.2·100%) | 41 | 41 |

Примечание. Налог на имущество определяется произведением ставки налога 2% на налогооблагаемую базу – среднегодовую стоимость имущества предприятия (внеоборотные активы (табл. 6.1) плюс оборотные средства (табл. 6.6-6.7)).

В табл. 6.9 приведен расчет точки безубыточности по трем моделям продукции.

Таблица 6.9

Расчет точки безубыточности по трем моделям продукции

| № п/п | Показатели | Модель | ||

| А | Б | В | ||

| 1 | Годовой выпуск продукции, ед./год | 1200 | 600 | 480 |

| 2 | Общая величина постоянных расходов по моделям, руб. | 150000 | 80000 | 60000 |

| 3 | Переменные расходы на одно изделие, руб. | 422 | 433 | 472 |

| 4 | Полная себестоимость единицы изделия, руб. | 547 | 567 | 597 |

| 5 | Цена изделия, руб./ед. | 680 | 1150 | 990 |

| 6 | Доля переменных расходов в цене изделия, (п.3/п.5) | 0,62 | 0,38 | 0,48 |

| 7 | Безубыточный объем производства продукции | |||

| 8 | в стоимостном выражении, руб. (п.2/(1 - п.6)) | 395445 | 128354 | 114667 |

| 9 | в натуральном выражении, ед. (п.8/п.5) | 582 | 112 | 116 |

Для начала производственной деятельности предприятию не хватает собственного уставного капитала в размере 20 тыс. руб. Поэтому за месяц до начала деятельности предприятию потребуется взять кредит сроком на 12 месяцев на сумму 260 133 руб. Размер кредита определяется потребностью в финансировании покупки внеоборотных активов и формирования оборотного капитала в размере 236 000 руб. (табл. 6.1) и 44 133 руб. (табл. 6.6-6.7) соответственно.

По кредитному договору начало выплаты кредита совпадает с началом деятельности предприятия. Выплаты проводятся ежемесячно равными долями. Проценты начисляются на остаточную величину кредита.

В табл. 6.10 показан график погашения кредита.

Таблица 6.10

График погашения кредита

| Месяц года | Сумма кредита, руб. | Сумма платежей по процентам за кредит, руб. (2% в месяц) | Средства, направляемые на погашение кредита, руб. | Остаток невозвращенного кредита на конец месяца, руб. |

| 1 | 260133 | 5203 | 21678 | 238456 |

| 2 | 238456 | 5961 | 21678 | 216778 |

| 3 | 216778 | 5419 | 21678 | 195100 |

| 4 | 195100 | 4877 | 21678 | 173422 |

| 5 | 173422 | 4336 | 21678 | 151744 |

| 6 | 151744 | 3794 | 21678 | 130067 |

| 7 | 130067 | 3252 | 21678 | 108389 |

| 8 | 108389 | 2710 | 21678 | 86711 |

| 9 | 86711 | 2168 | 21678 | 65033 |

| 10 | 65033 | 1626 | 21678 | 43356 |

| 11 | 43356 | 1084 | 21678 | 21678 |

| 12 | 21678 | 542 | 21678 | 0 |

Основным условием осуществления проекта являются положительные значения кумулятивной (накопленной) кассовой наличности на любом шаге расчета. Если на некотором шаге сальдо реальных денег становится отрицательным, это означает, что проект в данном виде не может быть осуществлен независимо от значений интегральных показателей эффективности.

На основании данных полученных ранее составляем таблицу денежных потоков для финансового планирования (табл. 6.11).

В табл. 6.12 приведена модель дисконтированных денежных потоков, на основе которой выполнен расчет ЧТС, ВНД, ИД, ПВКВ и МДО.

Размер реальной (без инфляции) годовой ставки дисконтирования принимаем равной 20% (стр. 16 данных методических указаний).

Таблица 6.11

Таблица денежных потоков для финансового планирования, тыс. руб.

| № п/п | Показатели | Месяцы | Всего за год | ||||||||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | |||

| 1 | Приток денежных средств | 280,1 | 165,1 | 165,1 | 165,1 | 165,1 | 165,1 | 165,1 | 165,1 | 165,1 | 165,1 | 165,1 | 165,1 | 165,1 | 2261,3 |

| 1.1. | Источники финансирования | 280,1 | |||||||||||||

| 1.2. | Выручка от реализации продукции | 0,0 | 165,1 | 165,1 | 165,1 | 165,1 | 165,1 | 165,1 | 165,1 | 165,1 | 165,1 | 165,1 | 165,1 | 165,1 | 1981,2 |

| 2 | Отток денежных средств | -280,1 | -138,5 | -138,5 | -138,5 | -138,5 | -138,5 | -138,5 | -138,5 | -138,5 | -138,5 | -138,5 | -138,5 | -138,5 | -1662,1 |

| 2.1. | Общие инвестиции | -280,1 | |||||||||||||

| 2.2. | Производственно-сбытовые издержки без амортизации | 0,0 | -103,0 | -103,0 | -103,0 | -103,0 | -103,0 | -103,0 | -103,0 | -103,0 | -103,0 | -103,0 | -103,0 | -103,0 | -1235,8 |

| 2.3. | Налоговые выплаты | 0,0 | -13,9 | -13,9 | -13,9 | -13,9 | -13,9 | -13,9 | -13,9 | -13,9 | -13,9 | -13,9 | -13,9 | -13,9 | -166,2 |

| 2.4. | Выплаты по кредитам | 0,0 | -21,7 | -21,7 | -21,7 | -21,7 | -21,7 | -21,7 | -21,7 | -21,7 | -21,7 | -21,7 | -21,7 | -21,7 | -260,1 |

| 3 | Сальдо (п.1 + п.2) | 0,0 | 26,6 | 26,6 | 26,6 | 26,6 | 26,6 | 26,6 | 26,6 | 26,6 | 26,6 | 26,6 | 26,6 | 26,6 | 599,2 |

| 4 | Кумулятивная кассовая наличность (п.3 нарастающим итогом) | 0,0 | 26,6 | 53,2 | 79,8 | 106,4 | 132,9 | 159,5 | 186,1 | 212,7 | 239,3 | 265,9 | 292,5 | 319,1 |

Таблица 6.12

Модель дисконтированных денежных потоков, тыс. руб.

| № п/п | Показатели | Месяцы | Всего за год | ||||||||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | |||

| 1 | Приток денежных средств | 0,0 | 165,1 | 165,1 | 165,1 | 165,1 | 165,1 | 165,1 | 165,1 | 165,1 | 165,1 | 165,1 | 165,1 | 398,0 | 2214,1 |

| 1.1. | Выручка от реализации продукции | 0,0 | 165,1 | 165,1 | 165,1 | 165,1 | 165,1 | 165,1 | 165,1 | 165,1 | 165,1 | 165,1 | 165,1 | 165,1 | 1981,2 |

| 1.2. | Ликвидационная стоимость | 232,9 | |||||||||||||

| 1.2.1. | Остаточная стоимость основных фондов | 188,8 | |||||||||||||

| 1.2.2. | Оборотные средства | 44,1 | |||||||||||||

| 2 | Отток денежных средств | -280,1 | -138,5 | -138,5 | -138,5 | -138,5 | -138,5 | -138,5 | -138,5 | -138,5 | -138,5 | -138,5 | -138,5 | -138,5 | -1662,1 |

| 2.1. | Общие инвестиции | -280,1 | |||||||||||||

| 2.2. | Производственно-сбытовые издержки без амортизации | 0,0 | -103,0 | -103,0 | -103,0 | -103,0 | -103,0 | -103,0 | -103,0 | -103,0 | -103,0 | -103,0 | -103,0 | -103,0 | -1235,8 |

| 2.3. | Налоговые выплаты | 0,0 | -13,9 | -13,9 | -13,9 | -13,9 | -13,9 | -13,9 | -13,9 | -13,9 | -13,9 | -13,9 | -13,9 | -13,9 | -166,2 |

| 2.4. | Выплаты по кредитам | 0,0 | -21,7 | -21,7 | -21,7 | -21,7 | -21,7 | -21,7 | -21,7 | -21,7 | -21,7 | -21,7 | -21,7 | -21,7 | -260,1 |

Окончание табл. 6.12

| № п/п | Показатели | Месяц | Всего за год | |||||||||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | ||||

| 3 | Чистый денежный поток (п.1 + п.2) | -280,1 | 26,6 | 26,6 | 26,6 | 26,6 | 26,6 | 26,6 | 26,6 | 26,6 | 26,6 | 26,6 | 26,6 | 259,5 | 552,0 | |

| 4 | Чистый денежный поток нарастающим итогом | -280,1 | -253,5 | -227,0 | -200,4 | -173,8 | -147,2 | -120,6 | -94,0 | -67,4 | -40,8 | -14,2 | 12,3 | 271,9 | ||

| 5 | Коэффициент дисконтирования при Егод =0,2 | 1,00 | 0,98 | 0,97 | 0,95 | 0,94 | 0,92 | 0,91 | 0,89 | 0,88 | 0,86 | 0,85 | 0,83 | 0,82 | ||

| 6 | ЧТС, (п.3 · п.5) | -280,1 | 26 | 26 | 25 | 25 | 24 | 24 | 24 | 23 | 23 | 23 | 22 | 213 | ||

| 7 | ЧТС нарастающим итогом | -280,1 | -254 | -228 | -203 | -178 | -154 | -130 | -106 | -83 | -60 | -37 | -15 | 198 | ||

| 8 | ВНД, % (мес.) | 7% | ||||||||||||||

| 9 | РВКВ, мес. | 11 | ||||||||||||||

| 10 | ИД | 1,71 | ||||||||||||||

| 11 | МДО | 280,1 | ||||||||||||||

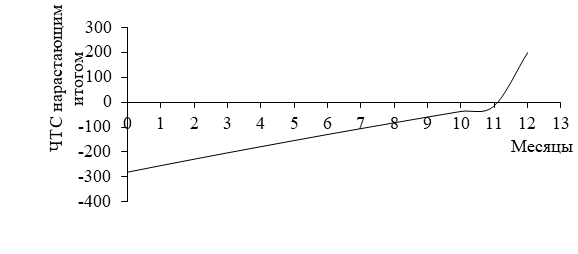

На рис. 6.1 показан финансовый профиль проекта.

Рис. 6.1. Финансовый профиль проекта

Данные табл. 6.11 свидетельствуют о том, что кумулятивная кассовая наличность имеет положительные значения на всех шагах расчета. Это подтверждает финансовую осуществимость проекта.

Из табл. 6.12 и рис. 6.1 видно, что:

Ряды Тейлора и Лорана - лекция, которая пользуется популярностью у тех, кто читал эту лекцию.

1. ЧТС предлагаемого проекта составляет 198 тыс. руб. Эта величина больше нуля, следовательно, проект можно рекомендовать к внедрению.

2. ВНД проекта составляет 7% месячных, что превышает среднюю стоимость капитала (ставка процента по банковскому кредиту) в России в настоящее время (2%).

3. ПВКВ проекта равен 11 месяцам.

4. ИД проекта составляет 1,71, что превышает единицу, следовательно проект является рентабельным.

5. МДО проекта составляет 280,1 тыс. руб.

Все эти показатели свидетельствуют о высокой эффективности предлагаемого проекта.