Ответственность за нарушение финансовой дисциплины

9. Ответственность за нарушение финансовой дисциплины

Бюджетным кодексом Украины определены принципы, на которых построены бюджетная система Украины, ее структура, правовые основы функционирования, основы бюджетного процесса и межбюджетных отношений, а также ответственность за нарушения бюджетного законодательства.

Принципы целевого и эффективного использования бюджетных средств являются одними из важнейших принципов, на которых построена бюджетная система Украины. Денежные средства должны использоваться только на цели, предусмотренные бюджетными назначениями.

Под использованием бюджетных средств не по целевому назначению понимают использование средств государственного, местного бюджетов и /или государственных целевых фондов, которое было проведено в какой-либо форме (денежными средствами, путем взаимозачетов и расчетов векселями, предоставлением налоговых льгот или товарного кредита) согласно назначениям этих средств, предусмотренным соответствующими сметами доходов и расходов, решениями органов власти или договорами с кредиторами.

Нецелевым использованием бюджетных средств, в частности, являются:

— направление бюджетных средств на банковские депозиты, приобретение активов (валюты, ценных бумаг, прочего имущества) с целью получения прибыли в виде процентов с депозитов или путем последующей продажи товарно-материальных ценностей;

— осуществление за счет бюджетных средств взносов в уставный фонд другого юридического лица или предоставление какой-либо благотворительной помощи;

— использование целевых средств не по назначению (для других целей);

— использование бюджетных средств при отсутствии первичных документов, подтверждающих совершение хозяйственной операции;

Рекомендуемые материалы

— использование бюджетных средств сверх установленных нормативов;

— использование средств местных бюджетов на расходы, финансирование которых должно быть осуществлено за счет средств других бюджетов.

В соответствии с Бюджетным кодексом Украины Государственная контрольно-ревизионная служба Украины наделена полномочиями по осуществлению контроля за целевым и эффективным использованием средств государственного и местных бюджетов, целевым использованием и своевременным возвратом кредитов, полученных под гарантию Кабинета Министров Украины, порядком ведения бухгалтерского учета и достоверностью отчетности об исполнении госбюджета и местных бюджетов, смет.

Тщательный анализ двух направлений расходов в бюджетных учреждениях — кассовых и фактических, а также финансирования позволяет выявить факты нарушения финансовой дисциплины. Приведем примеры некоторых ситуаций, в которых использование бюджетных средств учреждениями будет определено как нецелевое и неэффективное:

— бюджетная организация имеет кредиторскую задолженность за полученные медикаменты (фактические расходы по коду экономической классификации расходов 1132), при поступлении средств на эти цели не погашает ее, а платит по счетам на текущий ремонт задания (кассовые расходы КЭКР 1137);

— бюджетной организации поступило финансирование для выплаты: заработной платы (КЭКР 1111), начислений на заработную плату (КЭКР 1120). В учреждении была начислена заработная плата (фактический расход КЭКР 1111) в сумме большей, чем предусмотрено сметой. Она была выплачена с использованием средств, поступивших по КЭКР 1120 (кассовый расход без фактических начислений);

— сметой не предусмотрены расходы на приобретение компьютерной техники и программного обеспечения по КЭКР 2300. В то же время по КЭКР 1139 имелись свободные средства. Для того чтобы приобрести необходимое программное обеспечение, организацией был оплачен счет поставщика как за сопровождение программы (кассовый расход КЭКР 1139), а фактический расход был проведен как при приобретении программного обеспечения (КЭКР 2300);

оплачен счет за проведение ремонта служебного автомобиля, на расходы списана сумма за ремонт без документа, подтверждающего проведение ремонта;

— оплачен счет за электроэнергию. В состав фактических расходов отнесена сумма, уплаченная согласно счету без указания фактического количества потребленной электроэнергии в натуральных единицах;

— бюджетной организацией за счет бюджетных средств оплачивались счета, в которых были зафиксированы личные междугородные переговоры. При этом суммы по таким переговорам не были возмещены сотрудниками, использовавшими служебные телефоны в личных целях. В результате этого, а также неэкономного расходования бюджетных средств, выделенных по КЭКР 1138, фактические расходы превысили сметные назначения по услугам связи. Рассмотрим данную ситуацию подробнее. В этом случае нарушены требования статей 51, 78 Бюджетного кодекса, в соответствии с которыми распорядители бюджетных средств имеют право брать бюджетные обязательства и совершать расходы только в пределах бюджетных ассигнований, установленных сметой. Более того, любые обязательства, взятые физическими или юридическими лицами, с расчетом на возможность использования средств Государственного и местного бюджетов без соответствующих бюджетных ассигнований, либо с превышением полномочий, установленных Бюджетным кодексом, Законом о госбюджете Украины, решением соответствующего местного совета, не считаются бюджетными обязательствами. Следовательно, расходы государственного и местного бюджетов на покрытие таких обязательств осуществляться не могут.

Условием, при котором можно избежать нецелевого и неэффективного использования бюджетных средств, является соблюдение бюджетного законодательства и требований к ведению бухгалтерского учета. Цель бухгалтерского учета — это обеспечение правдивой информацией о финансовом положении, результатах деятельности, движении денежных средств для принятия управленческих решений. На данных бухгалтерского учета построена вся финансовая и статистическая отчетность. Недостоверность учетных и отчетных данных является причиной допущения финансовых нарушений. Например, если бухгалтером высшего учебного заведения не будет вестись учет расчетов с каждым физическим или юридическим лицом (в зависимости от того, с кем подписан договор) за предоставленные образовательные услуги, то это приведет к искажению в учете реальной дебиторской задолженности за предоставленные образовательные услуги и неначислению соответствующих доходов. Хотя в пределах одного бюджетного года убытков, возможно, и не будет. Однако в дальнейшем это может повлечь за собой потерю доходов бюджетной организацией вследствие истечения срока исковой давности, неоплаты понесенных расходов, что приведет к реальным убыткам. Другой пример: если в учете и отчетности бюджетной организации не будут отражены операции по получению и использованию определенной суммы средств (взаимозачеты, вексельные расчеты, централизованные проплаты), то в результате этого в следующем году возможно повторное финансирование на погашение уже несуществующей задолженности. Или, скажем, вследствие применения завышенных норм расхода горючего на пробег автомобильного транспорта, неправильного начисления заработной платы, командировочных расходов, двойного учета одних и тех же документов (отнесения на фактические расходы излишних сумм, которые еще не оплачены) возникает нереально завышенная кредиторская задолженность перед физическими или юридическими лицами, которая после ее погашения приведет к убыткам. Нельзя забывать и о том, что при отсутствии у учреждения средств для оплаты таких обязательств кредиторы вправе обратиться в суд, который при вынесении решения будет принимать во внимание данные бухгалтерского учета.

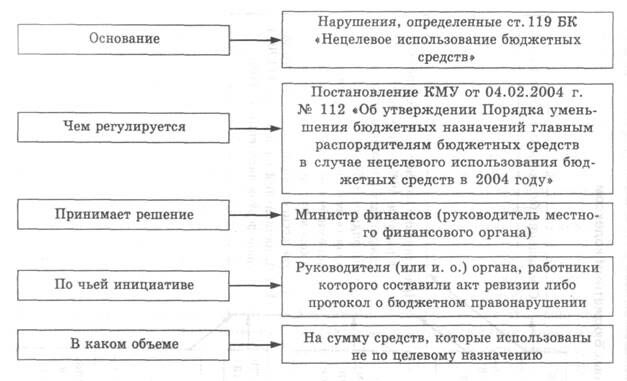

Нецелевое использование бюджетных средств имеет последствия для их распорядителей: привлечение ответственных должностных лиц к дисциплинарной, административной или уголовной ответственности. Кроме того, нецелевое использование бюджетных средств влечет за собой уменьшение ассигнований распорядителям бюджетных средств на сумму средств, использованных не по целевому назначению (ст. 119 Бюджетного кодекса). На сегодняшний день механизм уменьшения ассигнований установлен Порядком уменьшения бюджетных назначений главным распорядителям бюджетных средств в случае нецелевого использования бюджетных средств в 2004 году, утвержденным постановлением КМУ от 04.02.2004 г. № 112.

Его действие продлено и на 2005 год.

В случае нецелевого использования бюджетных средств, полученных в виде субвенции, данные средства подлежат обязательному возврату соответствующему бюджету в порядке, определенном Кабинетом Министров Украины.

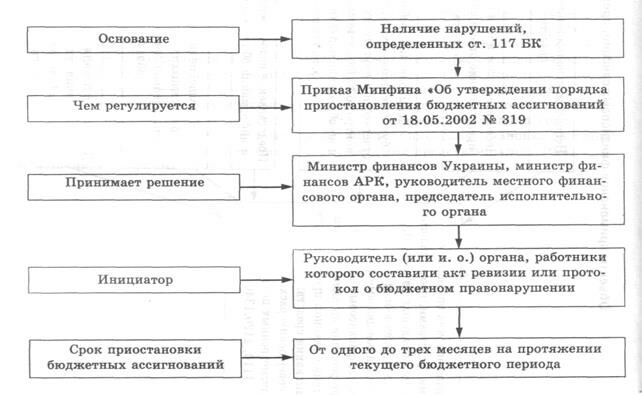

Статья 118 Бюджетного кодекса дает право работникам контрольно-ревизионных органов приостанавливать бюджетные ассигнования в случае нецелевого использования бюджетных средств, а также применять административные взыскания (при довольно высоких суммах штрафов) к лицам, виновным в бюджетных правонарушениях. С целью обеспечения реализации этой статьи был принят Закон Украины «О внесении изменений в Кодекс Украины об административных правонарушениях в части установления ответственности за нарушения законодательства о бюджетной системе Украины» от 15.11.2001 г. № 2787-Ш. Так, Кодекс Украины об административных правонарушениях (далее — КУоАП) дополнен статьей 164-12, которая предусматривает административную ответственность за использование бюджетных средств не по целевому назначению и за несоблюдение порядка проведения операций с бюджетными средствами в случае отказа в возбуждении уголовного дела либо его закрытии. Примером таких нарушений могут быть:

— авансирование за счет бюджетных средств оплаты товаров, работ, услуг на срок, превышающий законодательно установленный (согласно приказу Минфина от 06.04.98 г. № 83 разрешена предварительная оплата товаров, работ, услуг за счет бюджетных средств сроком до одного месяца);

— закупка товаров, работ, услуг без проведения тендерных процедур или с нарушением тендерных процедур;

— осуществление расходов из государственного и местных бюджетов вопреки нормам части первой статьи 46 и статьи 79 Бюджетного кодекса (в случае несвоевременного принятия закона о государственном бюджете или решения о местном бюджете ежемесячные расходы соответствующего бюджета не могут превышать 1/12 объема расходов, определенных на предыдущий бюджетный период;

— невыполнение требований законодательства по предоставлению и возврату бюджетных средств, полученных на возвратной основе;

— исполнение платежных документов по операциям с бюджетными средствами с несоблюдением установленного порядка и сроков;

— невозврат распорядителями бюджетных средств субвенции, использованной не по назначению, в течение бюджетного года;

— размещение вопреки законодательству бюджетных средств на банковских депозитах или передача их на доверительное управление, открытие счетов вне системы Госказначейства или финансового органа;

— несоблюдение очередности платежей, установленных законодательством;

— осуществление бюджетными учреждениями заимствований в любой форме или предоставление за счет бюджетных средств ссуд юридическим или физическим лицам, кроме случаев, предусмотренных в законе о госбюджете;

— несоблюдение порядка выделения и использования средств из резервного фонда.

При этом право на составление протоколов об административных правонарушениях виновных должностных лиц по результатам ревизий и проверок предоставлено органам Государственной контрольно-ревизионной службы и Счетной палате. Однако право вынесения решения о наложении штрафа согласно составленному протоколу, материалам ревизии и объяснениям виновного лица, имеют только районные (городские) суды (судьи). Штраф установлен в размере от 30 до 70 не облагаемых налогом минимумов доходов граждан (от 510 до 1190 грн.). Те же действия, совершенные повторно после наложения административного взыскания на протяжении года, влекут за собой штраф в размере от 70 до 100 не облагаемых налогом минимумов доходов граждан (от 1190 до 1700 грн.).

Ответственность за нарушение законодательства о бюджетной системе несут только должностные лица. Должностными лицами считаются руководители, заместители руководителей и другие работники предприятий, учреждений и организаций, в должностные обязанности которых входит осуществление организационно-распорядительных функций, за невыполнение (ненадлежащее выполнение) которых КУоАП установлена ответственность (лиц, имеющих право первой подписи финансовых документов). Прежде всего это должностное лицо, на которое возложено выполнение функций распорядителя бюджетных средств. Распорядители бюджетных средств — это бюджетные учреждения и организации в лице их руководителей, уполномоченные на получение ассигнований, взятие обязательств и осуществление расходов из бюджета.

В случае когда в ходе ревизии (проверки) установлены нарушения законодательства по финансовым вопросам, определенные статьей 164-2 КУоАП, а именно:

- сокрытие в учете валютных и других доходов, непроизводственных расходов и убытков;

- отсутствие бухгалтерского учета или ведение его с нарушениями установленного порядка;

- внесение неправдивых данных в бухгалтерскую или статистическую отчетность;

- несвоевременное или некачественное проведение инвентаризации денежных и материальных ценностей;

- нарушение правил ведения кассовых операций;

— препятствование работникам контрольно-ревизионной службы в проведении ревизий и проверок;

- непринятие мер по возмещению виновными лицами убытков от недостач, растрат, краж и бесхозяйственности,

то на должностных лиц налагается штраф от 8 до 15 не облагаемых налогом минимумов доходов граждан (от 136 до 255 грн.).

Если на протяжении года то же самое лицо повторно совершило одно из нарушений, перечисленных выше, то налагается административное взыскание от 10 до 20 не облагаемых налогом минимумов доходов граждан (от 170 до 340 грн.). Составление протокола о выявленном правонарушении, а также принятие решения о применении административного взыскания по ст. 164-2 КУоАП осуществляются непосредственно органами Государственной контрольно-ревизионной службы.

Органы Государственной контрольно-ревизионной службы имеют право составлять протоколы об административных правонарушениях, предусмотренных также ст. 166-6 КУоАП за нарушение порядка представления финансовой отчетности и ведения бухгалтерского учета при ликвидации юридического лица. Согласно этой статье административная ответственность предусмотрена за следующие правонарушения:

— непредставление или несвоевременное представление, представление не по установленной форме или представление недостоверной финансовой отчетности, ликвидационного баланса, связанных с ликвидацией юридического лица, председателем ликвидационной комиссии, ликвидатором, другими ответственными лицами, привлеченными к ликвидации юридического лица (штраф от 30 до 60 не облагаемых налогом минимумов доходов граждан, т. е. от 510 грн. до 1020 грн.);

— ведение с нарушением установленного порядка бухгалтерского учета хозяйственных операций, связанных с ликвидацией юридического лица, включая оценку имущества и обязательств юридического лица и составление ликвидационного баланса, осуществляемого ответственными за это лицами (штраф от 30 до 60 не облагаемых налогом минимумов доходов граждан, т. е. от 510 грн. до 1020 грн.);

— уклонение председателя ликвидационной комиссии, ликвидатора, других ответственных лиц, привлеченных к ликвидации юридического лица, от организации ведения бухгалтерского учета хозяйственных операций, связанных с ликвидацией юридического лица, включая оценку имущества и обязательств юридического лица и составление ликвидационного баланса (штраф от 40 до 100 не облагаемых налогом минимумов доходов граждан, т. е. от 680 грн. до 1700 грн.).

Вышеуказанные действия, совершенные лицом, которое в течение года было подвергнуто административному взысканию за такие же нарушения, влекут за собой наложение штрафа в размере от 50 до 120 не облагаемых налогом минимумов доходов граждан, т. е. от 850 грн. до 2040 грн.

Круг лиц, которые несут ответственность за нарушение порядка представления финансовой отчетности и ведения бухгалтерского учета при ликвидации юридического лица, определен в ст. 166-6 КУоАП. В частности, такими лицами являются председатель ликвидационной комиссии, ликвидатор, другие ответственные лица, привлеченные к ликвидации юридического лица.

В целом административная ответственность за правонарушения по финансовым вопросам наступает, если такие нарушения по своему характеру не влекут за собой уголовной ответственности. В частности, на основании ст. 12 Закона Украины «Огосударственной контрольно-ревизионной службе в Украине» от 26.01.93 г. № 2939-XII, на органы государственной контрольно-ревизионной службы возложена обязанность передавать правоохранительным органам материалы ревизий в случаях выявления злоупотреблений и нарушений действующего законодательства. Следует отметить, что после принятия нового Уголовного кодекса Украины от 05.04.2001 г. № 2341-Ш, уголовные дела по выявленным фактам финансовых правонарушений могут возбуждаться в отношении виновных лиц по ст. 210 «Нарушение законодательства о бюджетной системе Украины», ст. 211 «Издание нормативно-правовых или распорядительных актов, изменяющих доходы и расходы бюджета вопреки установленному законом порядку», ст. 222 «Мошенничество с финансовыми ресурсами» и др. В значительном объеме правоохранительным органам передаются такие материалы, которыми зафиксированы злоупотребления и нарушения в крупных и особо крупных размерах, связанные с:

— использованием бюджетных средств вопреки их целевому назначению либо в объемах, превышающих величину расходов, утвержденную сметой;

— несоблюдением требований, касающихся пропорционального сокращения расходов либо пропорционального финансирования расходов бюджетов всех уровней, как это установлено действующим бюджетным законодательством, если предметом таких действий были бюджетные средства (средства, которые включаются в бюджеты всех уровней независимо от источника их формирования);

изданием нормативно-правовых актов, которые изменяют доходы и расходы бюджета вопреки установленному законом порядку, если предметом таких действий были бюджетные средства;

— выявлением растрат, присвоением имущества, находящегося в государственной собственности;

— нарушением действующего законодательства в ходе приватизации имущества;

— наличием недостач (краж) денежных средств и материальных ценностей;

— другими нарушениями финансовой дисциплины.

Ревизионные материалы, как уведомления о правонарушениях, передаются согласно ст. 97 Уголовно-процессуального кодекса Украины и, в соответствии с уголовно-процессуальным законодательством, правоохранительными органами в десятидневный срок по ним должно быть принято соответствующее решение. В случае отказа в возбуждении уголовного дела органы ГКРС в соответствии с действующим законодательством на протяжении одного месяца принимают административные меры.

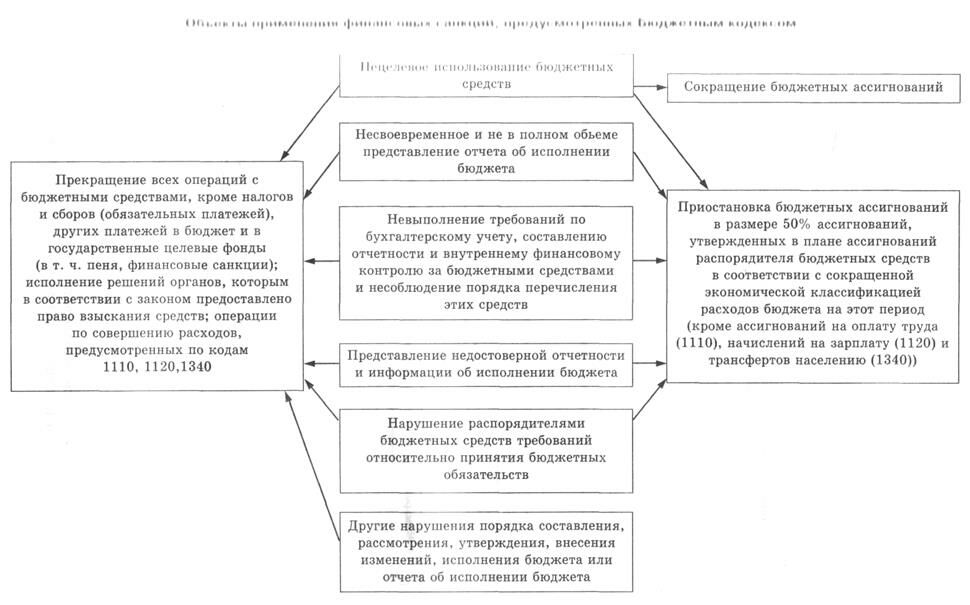

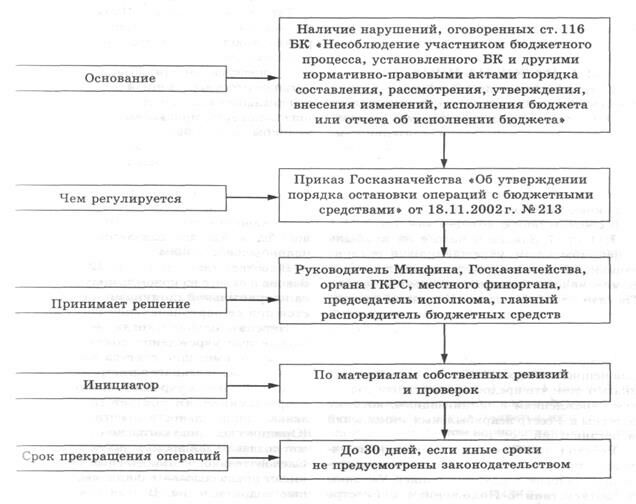

Представим схематически объекты применения финансовых санкций, предусмотренных Бюджетным кодексом (рис. 9.1), элементы механизма уменьшения бюджетных ассигнований (рис. 9.2), механизм приостановления бюджетных ассигнований за бюджетные правонарушения, которые определены ст. 117 Бюджетного кодекса (рис. 9.3) и механизм применения остановки операций с бюджетными средствами (рис. 9.4).

Рис. 9.2. Элементы механизма уменьшения бюджетных ассигнований.

"Психология рекламы" - тут тоже много полезного для Вас.

Рис. 9.1. Объекты применения финансовых санкций, предусмотренных Бюджетным кодексом.

Рис. 9.3. Механизм приостановки бюджетных ассигнований за бюджетные правонарушения, которые определены ст. 117 Бюджетного кодекса.

Рис. 9.4. Механизм применения остановки операций с бюджетными средствами (данная финансовая санкция может быть применена к любому бюджетному правонарушению).