Правовое регулирование оценочной деятельности

ТЕМА 2.

Правовое регулирование оценочной деятельности

Данная тема раскрывает правовые основы оценочной деятельности в РФ и во всем мире.

Независимая оценка обеспечивает информационную основу для принятия хозяйственных управленческих решений, способствует равенству прав участников гражданских отношений. Развитие оценочной деятельности в России представляет собой составную часть процесса реформирования экономики, формирования правового государства.

Важным фактором развития оценочной деятельности служит государственное регулирование. Это обусловлено отсутствием достаточных традиций оценки в РФ, следовательно, возникающими многочисленными спорными ситуациями между заказчиками, оценщиками, а также третьими лицами, права которых затрагиваются в связи с использованием отчетов об оценке.

2.1. Случаи проведения обязательной оценки

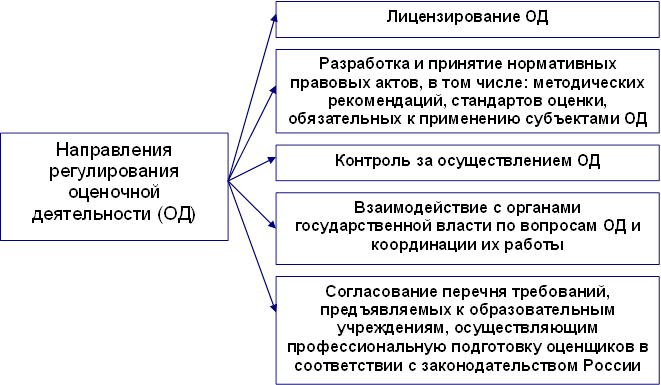

Определенная Законом «Об оценочной деятельности в Российской Федерации» (1998 г.) система государственного регулирования оценочной деятельности включает:

· лицензирование оценщиков и контроль за соблюдением ими лицензионных требований и условий;

Рекомендуемые материалы

· установление требований к профессиональной подготовке специалистов в области оценки стоимости;

· формирование методологической базы оценочной деятельности.

Перечисленные функции выполняются государством через органы его исполнительной власти. Постановлением Правительства РФ «Об уполномоченном органе по контролю за осуществлением оценочной деятельности в Российской Федерации» от 20 августа 1999 г. № 932 таким органом определено Министерство имущественных отношений РФ. (Министерство имущественных отношений РФ преобразовано в Федеральное агентство по управлению федеральным имуществом.)

Процесс государственного регулирования оценочной деятельности представлен на рис. 4.

Рис. 4. Государственное регулирование оценочной деятельности

Оценка объектов, принадлежащих полностью или частично Российской Федерации, субъектам Федерации либо муниципальным образованиям, с привлечением к ее проведению независимого оценщика использовалась и до принятия Закона «Об оценочной деятельности в Российской Федерации» (1998 г.) в целях защиты интересов государства как участника гражданских правоотношений. К правовым актам можно отнести Указ Президента РФ «О мерах по защите прав акционеров и обеспечению интересов государства как собственника и акционера» от 18 августа 1996 г. № 1210; Правила проведения конкурсов на право заключения договоров доверительного управления закрепленными в федеральной собственности акциями акционерных обществ, созданных в процессе приватизации, утвержденные постановлением Правительства РФ от 7 августа 1997 г. № 989; Положение о порядке финансирования инвестиционных программ конверсии оборонной промышленности за счет средств федерального бюджета и условиях их конкурсного отбора, утвержденное постановлением Правительства РФ от 2 февраля 1998 г. № 143.

Федеральный закон «О приватизации государственного имущества и об основах приватизации муниципального имущества в Российской Федерации» от 21 июля 1997 г. № 123 (с последующими изменениями и дополнениями), принятый на год раньше Закона «Об оценочной деятельности в Российской Федерации», содержал положения о привлечении оценочных организаций к работе комиссий по приватизации.

Различают несколько целей использования объектов оценки.

После принятия Закона «Об оценочной деятельности в Российской Федерации» (1998 г.) в соответствии со ст. 8 проведение оценки объектов является обязательным при вовлечении в сделку объектов оценки, принадлежащих полностью или частично Российской Федерации, субъектам Российской Федерации либо муниципальным образованиям:

В целях их приватизации, передачи в доверительное управление либо передачи в аренду

Под приватизацией государственного и муниципального имущества понимается возмездное отчуждение имущества, находящегося в собственности РФ (далее — федеральное имущество), субъектов РФ, муниципальных образований, в собственность физических и (или) юридических лиц.

В случае приватизации государственного или муниципального имущества согласно ст. 12 Федерального закона «О приватизации государственного и муниципального имущества» от 21 декабря 2001 г. № 178, вступившего в силу 26 апреля 2002 г., начальная цена приватизируемого государственного или муниципального имущества устанавливается на основании Отчета об оценке государственного или муниципального имущества, составленного на базе законодательства РФ об оценочной деятельности.

Во исполнение положений Закона «О приватизации государственного и муниципального имущества» (2001 г.) было принято Постановление Правительства РФ «О размере и видах затрат на организацию и проведение приватизации федерального имущества» от 26 апреля 2002 г. Постановили затраты по оценке стоимости приватизируемого федерального имущества возложить на Российский фонд федерального имущества.

Постановлением Правительства РФ от 31 мая 2002 г. № 369 утверждены определения нормативной цены подлежащего приватизации государственного и муниципального имущества. Под нормативной ценой подлежащего приватизации государственного или муниципального имущества понимается минимальная цена, по которой возможно отчуждение этого имущества. В случае, если нормативная цена представляет собой отрицательную величину, Минимущество России привлекает независимых оценщиков для определения нормативной цены.

Для выполнения работ по предпродажной подготовке объектов приватизации, повышения эффективности приватизации федерального имущества и формирования начальной цены объектов приватизации (ст. 72 - Бюджетного кодекса РФ) могут быть проведены конкурсы по отбору организаций, осуществляющих оценочную деятельность.

Распоряжением Министерства государственного имущества РФ и Российского фонда федерального имущества от 17 июня 1998 г. № 526-р/186 было утверждено Временное положение о порядке проведения конкурса по отбору организаций, занимающихся инвестиционной и оценочной деятельностью и привлекаемых вышеназванными органами для выполнения работ по предпродажной подготовке объектов приватизации.

Организатором конкурса в соответствии с Федеральным законом «О конкурсах на размещение заказов на поставки товаров, выполнение работ, оказание услуг для государственных нужд» от 6 мая 1999 г. № 97 являются, Минимущество России и Российский фонд федерального имущества при главной роли первого в случае проведения совместного конкурса.

При приватизации имущественного комплекса унитарного предприятия на основе акта инвентаризации предприятия составляется передаточный акт, содержащий расчет балансовой стоимости подлежащих приватизации активов унитарного предприятия, а в случае создания открытого акционерного общества путем преобразования унитарного предприятия — сведения о размере уставного капитала, количестве и номинальной стоимости акций (ст. 11 Закона «О приватизации государственного и муниципального имущества» 2001 г.).

Расчет балансовой стоимости подлежащих приватизации активов унитарного предприятия производится по данным промежуточного бухгалтерского баланса, подготавливаемого на базе данных промежуточного бухгалтерского баланса с учетом результатов проведения инвентаризации имущества предприятия, на дату составления акта инвентаризации. Балансовая стоимость подлежащих приватизации активов унитарного предприятия определяется как сумма стоимости чистых активов предприятия, исчисляемая по данным промежуточного бухгалтерского баланса, и стоимости земельных участков, определенной согласно п. 3 ст. 11 Закона «О приватизации государственного и муниципального имущества», за вычетом балансовой стоимости объектов, не принадлежащих приватизации в составе имущественного комплекса унитарного предприятия.

При приватизации государственной собственности важное значение имеют результаты научно-технической деятельности. В соответствии с постановлением Правительства РФ «О порядке инвентаризации и стоимостной оценке прав на результаты научно-технической деятельности» от 14 января 2002 г. № 7 и в целях совершенствования экономических отношений, связанных с использованием достижений научно-технической деятельности, полученных при выполнении научно-исследовательских, опытно-конструкторских и технологических работ (полностью или частично финансировавшихся за счет федерального бюджета, республиканского бюджета РСФСР и той части государственного бюджета СССР, которая составляла союзный бюджет, а также за счет средств государственных внебюджетных фондов), стоимостная оценка прав на результаты научно-технической деятельности, подлежащих инвентаризации согласно Положению об инвентаризации прав на результаты научно-технической деятельности, утвержденному приведенным Постановлением, осуществляется в случаях, предусмотренных законодательством РФ согласно Стандартам оценки, обязательным к применению субъектами оценочной деятельности.

По договору доверительного управления имуществом одна сторона (учредитель управления) передает другой стороне (доверительному управляющему) на определенный срок имущество в доверительное управление. Другая сторона обязуется осуществлять управление этим имуществом в интересах учредителя управления или указанного им лица (выгодоприобретателя) (ст. 1012 Гражданского кодекса РФ).

Передача имущества в доверительное управление не влечет перехода права собственности на него к доверительному управляющему.

При аренде (имущественном найме) арендодатель по договору обязуется предоставить арендатору (нанимателю) имущество за плату во временное владение и пользование или во временное пользование. Доходы арендатора в результате использования арендованного имущества согласно договору являются его собственностью. Право сдачи имущества в аренду принадлежит его собственнику или лицам, уполномоченным законом или собственником сдавать имущество в аренду.

В аренду могут быть переданы (ст. 607 ГК РФ) земельные участки и другие обособленные природные объекты, предприятия и иные имущественные комплексы, здания, сооружения, оборудование, транспортные средства, а также вещи, которые не теряют своих натуральных свойств в процессе их использования (непотребляемые вещи).

Арендная плата за пользование устанавливается в зависимости от рыночной величины годовой арендной платы, указанной оценщиком при определении рыночной стоимости объекта, передаваемого в аренду. Это предусмотрено Распоряжением Минимущества России «Об определении величины годовой арендной платы за пользование федеральным недвижимым имуществом, расположенным в городе Москве» от 13 мая 2002 г. № 1185. В Распоряжении (п. 4) в целях реализации его положений предусмотрено выделение Минимуществом России средств на проведение конкурса по выбору оценщиков.

Порядок реализации договоров аренды федерального имущества с правом выкупа, заключенных до вступления в силу Закона «О приватизации государственного и муниципального имущества» (2001 г.), утвержден постановлением Правительства РФ от 25 сентября 2002 г. № 707.

В соответствии с данным постановлением основанием для принятия решения о выкупе федерального имущества по договорам аренды с правом выкупа, в которых не определены размер выкупа, сроки и порядок его внесения, являются направленные арендатором в Минимущество России (его территориальный орган) заявление о выкупе арендуемого имущества с приложением нотариально заверенной копии договора аренды с правом выкупа, платежных документов о внесении выкупа (если до подачи заявления арендатор согласно условиям договора производил платежи в счет выкупа) и предложения о порядке выкупа имущества.

Минимущество России (его территориальный орган) в двухмесячный срок рассматривает поступившие документы и привлекает независимого оценщика для оценки арендованного имущества на дату подачи заявления о выкупе.

В случае, если рыночная стоимость арендованного имущества на дату подачи заявления о выкупе составит 10 тыс. установленных федеральным законодательством минимальных размеров оплаты труда или меньше, Минимущество России (его территориальный орган) принимает решение о продаже этого имущества арендатору. В решении указываются наименование имущества и иные данные, позволяющие его идентифицировать на основе договора аренды, а также цена имущества, установленная на основании отчета независимого оценщика.

При использовании объектов оценки в качестве предмета залога

Залогодателем вещи может быть ее собственник (в нашем случае — государство или муниципальное образование) либо лицо, имеющее на нее право хозяйственного ведения, но только в случае согласия собственника имущества. Залог права аренды или иного права на чужую вещь не допускается без согласия ее собственника или лица, имеющего на нее право хозяйственного ведения, если законом или договором запрещено отчуждение этого права без согласия указанных лиц.

В договоре о залоге должны быть указаны предмет залога и его оценка, существо, размер и срок исполнения обязательства, обеспечиваемого залогом. В нем должно также содержаться указание на то, у какой из сторон находится заложенное имущество.

При продаже или ином отчуждении объектов оценки

Порядок передачи на безвозмездной основе в собственность Москвы акций акционерных обществ, находящихся в федеральной собственности, утвержден в соответствии с постановлением Правительства РФ «О порядке передачи на безвозмездной основе в собственность города Москвы акций акционерных обществ, находящихся в федеральной собственности» от 15 декабря 2000 г. № 974 в целях частичной компенсации расходов на осуществление функций столицы России (ст. 60 Федерального закона «О федеральном бюджете на 2000 год» от 31 декабря 1999 г. № 227). При этом согласно п. 4 Порядка передачи рыночная стоимость предлагаемых к передаче акций определяется на основании законодательства России об оценочной деятельности. Оплата услуг независимых оценщиков, осуществляющих оценку акций, а также реестродержателей, обеспечивающих регистрацию перехода прав на передаваемые акции, производится за счет средств Правительства Москвы.

Предприятие не вправе передавать принадлежащее ему на праве хозяйственного ведения недвижимое имущество, сдавать его в аренду, отдавать в залог, вносить в качестве вклада в уставный (складочный) капитал хозяйственных обществ и товариществ или иным способом распоряжаться этим имуществом без согласия собственника (ст. 295 ГК РФ)

Согласно Распоряжению Минимущества России «Об организации работы Комиссии по выработке решений о целесообразности и способе отчуждения отдельных объектов недвижимого имущества и имущественных комплексов, находящихся в федеральной собственности» от 25 декабря 2000 г. № 1376 создана Комиссия, которая:

- рассматривает предложения, представляемые в установленном порядке структурными подразделениями Минимущества России, о возможности отчуждения излишнего, неиспользуемого либо используемого не по назначению федерального имущества, закрепленного за казенными предприятиями или учреждениями;

- принимает решение о рекомендуемых способе и порядке отчуждения соответствующего федерального имущества; готовит предложения о распределении доходов от предполагаемой сделки;

- рассматривает возможность подготовки поручения территориальному органу Минимущества России о принятии решения по поступившему обращению;

- дает рекомендации о дальнейшем использовании федерального имущества, если придет к заключению о нецелесообразности его отчуждения

Заседания Комиссии проводятся не реже одного раза в месяц.

Для принятия обоснованного решения Комиссия изучает и анализирует помимо прочих документов, отчет об оценке рыночной стоимости имущества, произведенной независимым оценщиком не ранее чем за 3 месяца до представления отчета в органы по управлению имуществом (Закон «Об оценочной деятельности в Российской Федерации»)/

При переуступке долговых обязательств, связанных с объектами;

При передаче объектов оценки в качестве вклада в уставные капиталы, фонды юридических лиц, а также при возникновении спора о стоимости объекта оценки, в том числе:

При национализации имущества — обращении в государственную собственность имущества, находящегося в собственности граждан и юридических лиц, — производящейся на основании законодательства с возмещением стоимости этого имущества и других убытков в порядке, установленном ст. 306 ГК РФ;

При выкупе или ином предусмотренном законодательством России изъятии имущества у собственников для государственных или муниципальных нужд.

Принудительное изъятие у собственника имущества не допускается, кроме случаев, когда по основаниям, предусмотренным законодательством, производятся:

1) обращение взыскания на имущество по обязательствам (ст. 237 ГК РФ);

2) отчуждение имущества, которое в силу Закона не может принадлежать данному лицу (ст. 238 ГК РФ);

3) отчуждение недвижимого имущества в связи с изъятием участка (ст. 239 ГК РФ);

4) выкуп бесхозяйственно содержимых культурных ценностей, домашних животных (ст. 240 и 241 ГК РФ);

5) реквизиция (ст. 242 ГК РФ);

6) конфискация (ст. 243 ГК РФ);

7) отчуждение имущества в случаях, предусмотренных п. 4 ст. 252, п. 2 ст. 272, ст. 282, 285, 293 ГК РФ.

Постановлением Правительства РФ «О реализации арестованного, конфискованного и иного имущества, обращенного в собственность государства» от 19 апреля 2002 г. № 260 Российский фонд федерального имущества наделен функциями специализированной организации по реализации имущества, арестованного во исполнение судебных актов или актов других органов, которым предоставлено право принимать решения об обращении взыскания на имущество, а также по распоряжению и реализации конфискованного, движимого бесхозяйного, изъятого и иного имущества, обращенного в собственность государства по основаниям, предусмотренным законами и иными нормативными правовыми актами РФ. Привлечение независимых оценщиков для оценки такого имущества также осуществляется Российским фондом федерального имущества.

Действие ст. 8 Закона «Об оценочной деятельности в Российской Федерации» (2002 г.) не распространяется на отношения, возникающие при распоряжении государственными и муниципальными унитарными предприятиями и учреждениями имуществом, закрепленным за ними на праве хозяйственного ведения или оперативного управления, кроме случаев, когда распоряжение имуществом в соответствии с законодательством России допускается с согласия собственника этого имущества, а также на отношения, возникающие в случае распоряжения государственным или муниципальным имуществом при реорганизации государственных и муниципальных унитарных предприятий, государственных и муниципальных учреждений.

Помимо случаев, предусмотренных ст. 8, необходимость проведения обязательной оценки предусмотрена рядом других федеральных законов, например:

- в Федеральном законе «Об акционерных обществах» от 26 декабря 1995 г. № 208 (редакция от 21 марта 2002 г. с последующими изменениями и дополнениями) установлено:

Ö привлечение независимого оценщика является обязательным для определения цены выкупа обществом у акционеров принадлежащих им акций (ст. 77);

Ö при оплате акций и иных эмиссионных ценных бумаг общества при их размещении в случае оплаты акций неденежными средствами для определения рыночной стоимости такого имущества должен привлекаться независимый оценщик;

- в части третьей Гражданского кодекса РФ установлено:

Ö ценность имущества определяется исходя из его рыночной стоимости (ст. 1115);

Ö при отсутствии соглашения между наследниками оценка наследственного имущества производится независимым оценщиком (ст. 1172);

- ст. 130 Закона «О несостоятельности (банкротстве)» 2002 г. включает следующие положения:

Ö в ходе конкурсного производства конкурсный управляющий выполняет инвентаризацию и оценку имущества должника;

Ö для осуществления такой деятельности конкурсный управляющий привлекает независимых оценщиков и иных специалистов с оплатой их услуг за счет имущества должника, если иной источник оплаты не установлен собранием кредиторов (комитетом кредиторов);

Ö оценка имущества должника проводится независимым оценщиком, если иное не предусмотрено настоящим Законом;

Ö собрание кредиторов (комитет кредиторов) вправе определить лицо, на которое с его согласия возлагается обязанность по оплате указанных услуг с последующей внеочередной компенсацией произведенных им расходов за счет имущества должника;

Ö имущество должника — унитарного предприятия или акционерного общества – более 25% голосующих акций, которого находится в государственной или муниципальной собственности оценивается независимым оценщиком с представлением заключения государственного финансового контрольного органа по проведенной оценке, за исключением случаев, предусмотренных п. 3 ст. 130;

Ö на основании решения собрания кредиторов или комитета кредиторов оценка движимого имущества должника, балансовая стоимость которого на последнюю отчетную дату, предшествующую признанию должника банкротом, составляет менее 100 тыс. руб., может быть проведена без привлечения независимого оценщика;

Ö учредители (участники) должника или собственник имущества должника — унитарного предприятия, конкурсные кредиторы, уполномоченные органы вправе обжаловать результаты оценки имущества должника в порядке, установленном Законом;

- ст. 52 Федерального закона «Об исполнительном производстве» 1997 г. № 119 (с после дующими изменениями и дополнениями) устанавливает, что:

Ö оценка имущества должника производится судебным приставом – исполнителем по рыночным ценам, действующим на день выполнения исполнительного документа, за исключением случаев, когда оценка производится по регулируемым ценам;

Ö если оценка отдельных предметов является затруднительной либо должник или взыскатель возражает против произведенной судебным приставом-исполнителем оценки, судебный пристав-исполнитель для определения стоимости имущества назначает специалиста;

Ö сторона, оспаривающая оценку имущества, произведенную судебным приставом-исполнителем, несет расходы по назначению специалиста.

2.2. Заключение и исполнение договора об оценке объекта

Регулирование заключения договора в ГК РФ начинается со стадии выражения стороной воли заключить договор, то есть выступления с офертой.

На практике заключению договора об оценке почти всегда предшествуют переговоры с целью выяснения условий предполагаемого заказа и возможности его принятия. Здесь оферта может представлять собой развернутый проект договора либо заказ, исходящий от стороны, которая нуждается в услугах оценщика. В любом случае договор признается заключенным только при условии прямого подтверждения оферты. Переговоры необходимы сторонам договора об оценке, чтобы совместно обсудить проблему, которая представляет взаимный интерес, и принять совместное решение.

При заключении договора стороны должны руководствоваться определенными принципами, которые лежат в основе заключения общегражданских договоров вообще.

Принцип законности договора означает, что договор действителен, если он соответствует предъявляемым к нему требованиям закона или иных правовых актов. Здесь важно соблюдение условий действительности общегражданской сделки, к которым относятся законность содержания сделки; способность лиц, ее совершающих, к участию в сделке; соответствие воли и волеизъявления; соблюдение формы сделки.

Права и обязанности порождаются договором, в котором соблюдена его необходимая форма. Относительно договора об оценке в ст. 10 Закона «Об оценочной деятельности в Российской Федерации» (1998 г.) установлено, что договор должен быть заключен в письменной форме и не требует нотариального удостоверения.

Принцип свободы договора означает, что субъекты предпринимательской деятельности свободны в заключении договора и какое-либо понуждение к его заключению не допускается.

В соответствии со ст. 11 Закона надлежащим исполнением договора об оценке объекта оценки являются своевременное составление и передача оценщиком заказчику составленного в письменной форме с соблюдением требований законодательства об оценочной деятельности отчета об оценке объекта оценки.

Отчет не должен допускать неоднозначного толкования или вводить в заблуждение. В отчете в обязательном порядке указываются дата проведения оценки объекта оценки, используемые стандарты оценки, цели и задачи проведения оценки объекта оценки, иные сведения, необходимые для полного и недвусмысленного толкования результатов проведения оценки объекта оценки, отраженных в отчете.

Если при проведении оценки объекта определяется не рыночная стоимость, а иные виды стоимости, в отчете должны быть указаны критерии установления оценки объекта и причины отступления от возможности определения рыночной стоимости объекта оценки.

В отчет включаются:

- дата составления и порядковый номер отчета;

- основание для проведения оценщиком оценки объекта;

- юридический адрес оценщика и сведения о выданной ему лицензии на осуществление оценочной деятельности по данному виду имущества;

- точное описание объекта оценки, а в отношении объекта оценки, принадлежащего юридическому лицу, — реквизиты юридического лица и балансовая стоимость данного объекта оценки;

- стандарты оценки для определения соответствующего вида стоимости объекта оценки, обоснование их использования при проведении оценки данного объекта, перечень использованных при проведении оценки объекта данных с указанием источников их получения, а также принятые при проведении оценки объекта допущения;

- последовательность расчета стоимости объекта оценки и ее итоговая величина, а также ограничения и пределы применения результата;

- дата определения стоимости объекта оценки;

- перечень документов, используемых оценщиком и устанавливающих количественные и качественные характеристики объекта оценки.

Отчет может также содержать иные сведения, являющиеся, по мнению оценщика, существенными для полноты отражения примененного им метода расчета стоимости конкретного объекта оценки, проведения оценки.

Для проведения оценки отдельных видов объектов законодательством могут быть предусмотрены специальные формы отчетов. Отчет должен быть пронумерован постранично, прошит, скреплен печатью, подписан оценщиком-индивидуальным предпринимателем или работником юридического лица, который соответствует требованиям ст. 24 Закона, и его руководителем.

Итоговая величина рыночной или иной стоимости объекта оценки, указанная в отчете, составленном по основаниям и в порядке, предусмотренными Законом, признается достоверной и рекомендуемой для целей совершения сделки с объектом оценки, если в порядке, установленном законодательством России, или в судебном порядке не установлено иное.

2.2.1. Условия договора об оценке

Содержанием договора называют совокупность его условий, определяющих состав подлежащих совершению действий, требования к порядку и срокам их выполнения.

Часто в литературе договорные условия подразделяют на существенные, обычные и случайные.

Ст. 10 Закона «Об оценочной деятельности в Российской Федерации» (1998 г.) установлены условия, отражаемые в договоре об оценке:

1) основания заключения договора;

2) вид объекта оценки;

3) вид определяемой стоимости (стоимостей) объекта оценки;

4) денежное вознаграждение за проведение оценки объекта оценки;

5) сведения о страховании гражданской ответственности оценщика.

Кроме того, в ст. 10 отмечено, что в договор обязательно включаются сведения о наличии лицензии на осуществление оценочной деятельности, а также точное указание на объект оценки и его описание.

Положения ст. 10 Закона призваны урегулировать отношения оценщика и заказчика, но не исчерпывают содержания конкретного договора об оценке.

Предметом гражданско-правового договора выступают имущество (вещь), которое одна сторона обязана передать другой, или определенные действия, которые должны совершить стороны.

Предметом договора об оценке является оказание услуг по оценке объекта. К объектам оценки относятся: отдельные материальные объекты (вещи); совокупность вещей, составляющих имущество лица, в том числе имущество определенного вида (движимое или недвижимое, включая предприятия); право собственности и иные вещные права на имущество или отдельные вещи из состава имущества; права требования, обязательства (долги); работы, услуги, информация; иные объекты гражданских прав, в отношении которых законодательством РФ установлена возможность их участия в гражданском обороте (ст. 5 Закона «Об оценочной деятельности в Российской Федерации»). В общем случае под объектами оценки понимаются объекты гражданских прав, не изъятые из оборота.

2.2.2. Права и обязанности сторон по договору

В Законе «Об оценочной деятельности в Российской Федерации» установлены права и обязанности оценщика, которым соответственно корреспондируют обязанности и права заказчика.

Оценщик имеет право:

- применять самостоятельно методы проведения оценки в соответствии со Стандартами оценки;

- требовать от заказчика при проведении обязательной оценки обеспечения доступа оценщика в полном объеме к документации, необходимой по мнению оценщика, для осуществления этой оценки;

- получать разъяснения и дополнительные сведения, нужные для выполнения оценки;

- запрашивать в письменной форме у третьих лиц информацию, обязательную для проведения оценки, за исключением информации, являющейся государственной или коммерческой тайной; в случае, если непредставление указанной информации существенно влияет на достоверность оценки, оценщик указывает на это в отчете;

- привлекать по мере необходимости на договорной основе к участию в проведении оценки иных оценщиков либо других специалистов;

- отказаться от проведения оценки в случаях, если заказчик нарушил условия договора, не предоставил необходимой информации об объекте оценки либо не обеспечил соответствующие договору условия работы;

- требовать возмещения расходов, связанных с проведением оценки, и денежного вознаграждения за проведение оценки по определению арбитражного или третейского суда.

Оценщик обязан:

- соблюдать при осуществлении оценочной деятельности требования законодательства (Закона, Стандартов оценки, обязательных для применения субъектами оценочной деятельности, Положения о лицензировании оценочной деятельности) об оценочной деятельности;

- сообщать заказчику о невозможности своего участия в проведении оценки объекта вследствие возникновения обстоятельств, препятствующих проведению объективной оценки данного объекта;

- обеспечивать сохранность документов, получаемых от заказчика и третьих лиц в ходе проведения оценки, и вернуть заказчику полученные от него документы одновременно с передачей ему отчета об оценке;

- предоставлять заказчику информацию о требованиях законодательства, об уставе, кодексе этики саморегулируемой организации (некоммерческой организации оценщиков), на членство в которых ссылается оценщик в своем отчете;

- представлять документ об образовании, подтверждающий получение необходимых знаний;

- не разглашать конфиденциальную информацию, полученную от заказчика в ходе проведения оценки, за исключением случаев, предусмотренных законодательство РФ;

- хранить составленные отчеты об оценке в течение трех лет;

- в случаях, предусмотренных законодательством РФ, предоставлять копии хранящихся отчетов или информацию из них правоохранительным, судебным или уполномоченным государственным органам либо органам местного самоуправления по их законному требованию.

Одним из важных требований Закона является требование полной независимости оценщика от заказчика и от каких-либо обстоятельств, связанных с объектом оценки.

Оценка конкретного объекта не может проводиться оценщиком, если он выступает учредителем, собственником, акционером или должностным лицом юридического лица либо заказчиком или физическим лицом, имеющим имущественный интерес в объекте оценки, или состоит с перечисленными лицами в близком родстве или свойстве.

Проведение оценки объекта не допускается, если в отношении объекта оценки оценщик имеет вещные или обязательственные права вне договора либо оценщик — учредитель, собственник, акционер, кредитор, страховщик юридического лица, либо юридическое лицо — учредитель, акционер, кредитор, страховщик оценщика.

Не допускается вмешательство заказчика или иных заинтересованных лиц в профессиональную деятельность оценщика, если это может негативно повлиять на достоверность результатов проведения оценки, в том числе путем ограничения круга вопросов, подлежащих выяснению или определению при проведении оценки объекта.

Денежное или иное вознаграждение профессионального оценщика за проведение оценки объекта не может зависеть от итоговой величины стоимости объекта оценки.

2.3. Страхование гражданской ответственности

Страхование гражданской ответственности оценщика — «механизм защиты потребителей оценочных услуг от ошибок, допущенных оценщиком в процессе профессиональной деятельности»

Страхование гражданской ответственности оценщиков является условием, обеспечивающим защиту прав потребителей услуг оценщиков, в том числе и государства (муниципального образования) как хозяйствующего субъекта и собственника, и осуществляется в соответствии с законодательством РФ.

Страхование гражданской ответственности оценщиков Постановлением Правительства РФ «О лицензировании оценочной деятельности» от 7 июня 2002 г. № 395 (с последних изменениях и дополнениях) отнесено к лицензионным требованиям и условиям.

Суть страхования гражданской ответственности по договору выражена в следующем. Сначала лицо вступает в договорные отношения, при этом презюмируется надлежащее исполнение сторонами договорных обязательств. Затем то же лицо, стремясь уменьшить свои возможные расходы в случае возникновения необходимости возмещения убытков, заключает в качестве страхователя второй договор (договор страхования), по которому страхует риск ответственности за нарушение первого договора. Риск ответственности за нарушение договора — это прежде всего риск возмещения убытков. Необходимость возмещения убытков возникает при неисполнении или ненадлежащем исполнении первого договора.

Оценщик не вправе заниматься оценочной деятельностью без заключения договора страхования. Наличие страхового полиса служит обязательным условием для заключения договора об оценке объекта. При обнаружении нарушения данного условия контролирующим органом принимаются меры по приостановлению лицензии нарушителя.

Страхователями по договору страхования гражданской ответственности оценщика могут выступать юридические лица и индивидуальные предприниматели, являющиеся лицензированными оценщиками. Они могут заключать договоры страхования гражданской ответственности оценщиков на срок, не превышающий срока действия лицензии на осуществление оценочной деятельности.

Особенность страхования гражданской ответственности оценщиков заключается в том, что согласно ст. 931 ГК РФ договор страхования риска ответственности за причинение вреда считается заключенным в пользу лиц, которым может быть причинен вред (выгодоприобретателей) в результате профессиональной деятельности оценщиков. При наступлении страхового случая — причинения вреда третьему лицу по причине ошибки или упущения при проведении работ по оценке — страховая компания выплачивает страховое возмещение третьему лицу (как правило, заказчику работ по оценке), а не оценщику.

Объектом страхования при страховании гражданской (профессиональной) ответственности оценщиков служат их имущественные интересы, связанные с обязанностью последних в порядке, установленном законодательством, возместить материальный ущерб третьим лицам, чаще всего являющимся заказчиками по договору об оценке, причиненный в результате совершения оценщиком ошибок или упущений при выполнении работ по оценке.

Как правило, в договоре страхования указываются объекты оценки, риск наступления страхового случая по которым страховая компания принимает на страхование. Договор страхования гражданской ответственности оценщика должен быть заключен в письменной форме. Устный договор не действителен.

Нередко перед оценщиками встает вопрос, кто должен заключать договор страхования: оценщик — юридическое лицо, то есть оценочная фирма, или оценщик — физическое лицо, работающее в этой фирме. В соответствии с российским законодательством профессиональная ответственность может быть застрахована только у физического лица. Юридическое лицо страховать свою профессиональную ответственность не может, так как не обладает профессией. Однако необходимо иметь в виду, что если стороной по договору об оценке выступает оценочная фирма, а работник этой фирмы только осуществляет работы по оценке, то договор об оценке должен заключаться фирмой, так как именно она несет ответственность перед заказчиком. Вместе с тем согласно ст. 1068 ГК РФ вред, причиненный работником юридического лица при исполнении трудовых отношений (служебных, должностных обязанностей), возмещает юридическое лицо. Исходя из этого оценочная компания вправе застраховать свою гражданскую ответственность перед третьими лицами.

Если оценщик (физическое лицо, имеющее статус индивидуального предпринимателя) выполняет работу по оценке самостоятельно, от своего имени заключает договоры об оценке, то он и несет ответственность перед ними за причинение вреда. В этом случае именно ему необходимо заключать договор страхования профессиональной ответственности оценщика.

Договор страхования гражданской (профессиональной) ответственности оценщика заключается на основании письменного заявления оценщика (страхователя). Факт заключения договора страхования может удостоверяться передаваемым оценщику страховым полисом с приложением Правил страхования или оформляться как общегражданский договор.

Страхование гражданской ответственности оценщиков может осуществляться в форме заключения договора страхования по конкретному виду оценочной деятельности (в зависимости от объекта оценки) либо конкретному договору об оценке. Для соблюдения интересов государства как собственника оцениваемого имущества целесообразно заключение договора страхования по конкретному договору

Страховой случай по данному виду страхования — вступление в законную силу решения суда, устанавливающего имущественную ответственность оценщика за причиненный им вред, явившийся результатом ненадлежащего выполнения своих обязанностей по оценке объекта и выразившийся в совершении ошибок или упущений. С наступлением страхового случая возникает обязанность страховой компании произвести выплату страхового возмещения.

Страховая компания имеет право произвести выплату страхового возмещения при отсутствии вступившего в законную силу решения суда, но только при наличии бесспорных доказательств причинения оценщиком имущественного вреда заказчику из-за ошибок или упущений, совершенных оценщиком в процессе деятельности по оценке.

При наступлении страхового случая оценщик обязан представить в страховую компанию заявление о наступлении страхового случая и выплате страхового возмещения, договор страхования (полис), вступившее в законную силу решение суда о взыскании с оценщика ущерба, нанесенного заказчику, в связи с выполнением оценщиком обязанностей по договору об оценке.

После подачи перечисленных документов страховая компания, как правило, в срок не свыше 10 дней проверяет представленные документы и принимает решение о выплате страхового возмещения или об отказе в выплате. Когда событие признается страховым случаем, страховая компания составляет страховой акт, удостоверяемый подписями оценщика и страховой компании, после чего выплачивает страховое возмещение. При непризнании страховой компанией случая страховым последняя обязана направить оценщику ответ с мотивированным изложением причин отказа.

В соответствии со ст. 964 ГК РФ, если законом или договором не предусмотрено иное, страховая компания освобождается от выплаты страхового возмещения, когда страховой случай наступил вследствие воздействия ядерного взрыва, радиации или радиоактивного заражения; военных действий, а также маневров или иных военных мероприятий; гражданской войны, народных волнений и забастовок.

Основаниями для отказа в выплате страхового возмещения также являются неуплата оценщиком в установленный договором страхования срок страховой премии и неуведомление страховой компании о наступлении страхового случая в установленный срок. Кроме того, страховая компания освобождается от выплаты страхового возмещения, если страховой случай наступил вследствие умысла страхователя или выгодоприобретателя.

Ст. 17 Закона «Об оценочной деятельности в Российской Федерации» (1998 г.) не определяет минимальную страховую сумму. Согласно ст. 947 ГК РФ в договорах страхования гражданской ответственности страховая сумма устанавливается сторонами по их усмотрению. В некоторых случаях такая неопределенность приводит к формальному исполнению данного обязательства. Например, в практике работы оценочных компаний встречались договоры со страховой суммой, не покрывающей реальные размеры возможных убытков в связи с осуществлением оценщиком своей деятельности. В договоре страхования могут быть указаны лимиты возмещения, представляющие собой предельные суммы для выплаты страхового возмещения по каждому страховому случаю, происшедшему в течение действия договора страхования. При этом несколько убытков, наступивших по одной и той же причине, рассматриваются как один страховой случай. Лимиты возмещения определяются сторонами по их усмотрению при заключении договора страхования и могут устанавливаться в отношении объектов оценки или одного страхового случая.

Страховая сумма в договоре страхования ответственности оценщика устанавливается по соглашению сторон. При этом страховая сумма выступает денежной суммой, в пределах которой несет ответственность страховая компания за выполнение своих обязательств по договору страхования.

В договоре страхования стороны могут оговорить размер некомпенсируемого страховщиком убытка - франшизы. Франшиза может быть условной и безусловной. При установлении условной франшизы если размер убытка не превышает размер франшизы, страховщик освобождается от обязанности производить выплаты, а если убыток превышает ее размер, то страховщик оплачивает убыток полностью. При установлении безусловной франшизы страховщик освобождается от возмещения каждого убытка в оговоренном размере (в абсолютном или процентном отношении).

После заключения договора страхования оценщик уплачивает страховой компании страховую премию, которая служит платой за принятие страховой компанией на себя обязательств при наступлении страхового случая произвести страховую выплату в соответствии с договором страхования. Размер страховой премии устанавливается согласно тарифу страховой компании, представляющему собой ставку страховой премии с единицы страховой суммы, указанной в договоре страхования. Размер страховой премии зависит от срока страхования, степени сложности объектов оценки, профессиональной подготовки и стажа работы оценщика, а также от других факторов, влияющих на степень риска наступления страхового случая. Срок и порядок уплаты страховой премии указываются в договоре страхования. Страховые премии уплачиваются или единовременно разовым платежом за весь срок страхования, или поэтапно — с рассрочкой платежа.

Если договором страхования предусмотрено внесение страховой премии в рассрочку, то договором может быть предусмотрена санкция за неуплату в установленные сроки очередного страхового взноса. Если страховой случай наступил до уплаты очередного страхового взноса, внесение которого просрочено, страховщик, когда предоставлена отсрочка в уплате, вправе при определении размера подлежащего выплате страхового возмещения зачесть сумму просроченного страхового взноса.

2.3.1. Ответственность оценщиков

Предпринимательская деятельность без лицензии, если такая лицензия обязательна, влечет за собой наложение административного штрафа на граждан в размере от 20 до 25 минимальных размеров оплаты труда (МРОТ); на юридических лиц – от 400 до 500 МРОТ.

Предпринимательская деятельность с нарушением условий, предусмотренных лицензией, влечет за собой наложение административного штрафа: на граждан в размере от 15 до 20 МРОТ, на юридических лиц – от 300 до 400 МРОТ.

Определенные вызвала возражения позиция законодателя, исключившего из системы наказаний по данной категории дел отзыв лицензий и приостановление лицензий, так как включение этих мер в число административных наказаний означало бы, что они применяются с соблюдением всех гарантий, закрепленных КоАП РФ.

Законодательством (ст. 171 Уголовного кодекса РФ) предусмотрена уголовная ответственность оценщиков как лиц, занимающихся незаконной предпринимательской деятельностью, при заключении договоров об оценке без соответствующего разрешения и извлечении дохода по этому договору в крупном размере (сумма которого превышает 200 МРОТ). В настоящее время существует мнение, что нужно ввести уголовную ответственность оценщиков не только за незаконное предпринимательство, но и за недобросовестную оценочную деятельность, выражающуюся в выполнении и передаче заказчику отчетов, в которых умышленно искажается стоимость объекта оценки. Вопрос о целесообразности уголовной ответственности не всегда легко решить однозначно. В нашем случае незначительное на первый взгляд искажение стоимости в большом количестве отчетов может нанести значительный ущерб правоохраняемым общественным отношениям. Особенно это касается государственных интересов, например, при высвобождении военного имущества величина стоимости, определенной в отчете, принимается в качестве начальной цены на аукционе, и стоимость, определенная в отчете, является скорее не рекомендацией, а «руководством к действию». Тем не менее представляется, что вводить уголовную ответственность оценщиков пока преждевременно, так как вначале необходимо сформировать рынок качественных услуг по оценке более «мягкими» средствами с применением механизмов саморегулироваия и в крайнем случае мер административной ответственности. В данной ситуации представляет интерес институт административной преюдиции. Под административной преюдицией следует понимать такую конструкцию состава преступления, где уголовная ответственность обусловлена фактом предыдущего наложения на лицо административного взыскания. Здесь принимается во внимание не сам факт совершения правонарушения, а именно факт наложения административного взыскания.

2.4. Лицензирование оценочной деятельности

Одним из факторов регулирования оценочной деятельности служит ее лицензирование.

Закон «Об оценочной деятельности в Российской Федерации», в ст. 23 которого было установлено, что оценочная деятельность подлежит лицензированию, вступил в законную силу 3 марта 1998 г., однако Положение о лицензировании оценочной деятельности долгое время находилось в стадии разработки. Это привело к тому, что в ряде регионов, в том числе в Москве, были приняты собственные нормативные акты, регламентирующие лицензирование этого вида деятельности. Если у лицензиата были ранее выданные ему органами исполнительной власти субъектов Федерации лицензии, то их действие прекратилось 16 июля 2001 г. и переоформлению они не подлежат.

Кроме того, Определением Верховного суда РФ от 2 марта 2001 г. признано недействительным Распоряжение мэра Москвы «О лицензировании оценочной деятельности в городе Москве» от 21 апреля 1999 г. № 388. Таким образом, можно отметить, что законность выданных ранее органами исполнительной власти субъектов Федерации лицензий поставлена под сомнение, и все они, безусловно, утратили юридическую силу с 16 июля 2001 г. — с момента вступления в силу Постановления «О лицензировании оценочной деятельности». В соответствии с п. 2 Положения о лицензировании оценочной деятельности, утвержденного приведенным Постановлением, органом, осуществляющим лицензирование, было установлено Минимущество России (см. примечание № 18).

После вступления в силу этого Постановления появилось единое правовое поле лицензирования оценочной деятельности. Государство взяло этот вид деятельности под свой жесткий контроль, а это значит, что с рынка уходят нелегальные оценщики, сокращается число недобросовестных сделок. С 16 июля 2001 г. оценочная деятельность без лицензии рассматривается как незаконное предпринимательство, договоры могут быть признаны недействительными, и доходы, полученные оценщиком в результате выполнения работ, могут быть обращены налоговой инспекцией в доход государства.

Ранее согласно п. 4 Положения о лицензировании оценочной деятельности лицензия выдавалась на оценку стоимости:

- недвижимого имущества;

- машин, оборудования и транспортных средств;

- нематериальных активов и интеллектуальной собственности;

- предприятия (бизнеса).

В 2001 г. был принят Федеральный закон «О лицензировании отдельных видов деятельности» от 8 августа № 128, который Закон вступил в силу 10 февраля 2002 г. Данный Закон упростил процедуру получения лицензий, а также сократил число видов предпринимательской деятельности, подлежащих лицензированию. Однако оценочная деятельность, наоборот, появилась в перечне услуг, подлежащих лицензированию согласно этому Закону.

В настоящее время выдаются лицензии нового образца на осуществление оценочной деятельности без разделения на работы (услуги), со сроком действия 5 лет. Лицензии, выданные до 10 февраля 2002 г., будут сохранять юридическую силу до окончания срока своего действия.

Для получения лицензии соискатель лицензии представляет в лицензирующий орган следующие документы:

- заявление о предоставлении лицензии с указанием:

Ø для юридического лица — наименования, организационно-правовой формы и места его нахождения;

Ø для индивидуального предпринимателя — фамилии, имени, отчества, места жительства; данных документа, удостоверяющего личность;

Ø лицензируемой деятельности;

- копии учредительных документов и свидетельства о государственной регистрации соискателя лицензии в качестве юридического лица; индивидуального предпринимателя (с предъявлением оригинала в случае, если копии не заверены нотариусом);

- копия свидетельства о постановке соискателя лицензии на учет в налоговом органе (с предъявлением оригинала в случае, если копия не заверена нотариусом);

- документ, подтверждающий уплату лицензионного сбора за рассмотрение лицензирующим органом заявления о предоставлении лицензии;

- копии документов работника (работников), подтверждающих получение профессиональных знаний в области оценочной деятельности и трудовые отношения (приказ (распоряжение) о назначении на должность, трудовая книжка), заверенные в установленном законодательством РФ порядке, — для юридического лица или копия документа об образовании, подтверждающего получение профессиональных знаний в области оценочной деятельности, — для индивидуального предпринимателя. Если копии документов не заверены в порядке, установленном законодательством РФ, вместе с копиями представляются оригиналы.

Не допускается требовать от соискателя лицензии представления документов, не предусмотренных Положением.

Лицензирующий орган принимает решение о или об отказе в предоставлении лицензии в срок, не превышающий 40 дней с даты поступления заявления о предоставлении лицензии со всеми необходимыми документами.

Закон «О лицензировании отдельных видов деятельности» установил лицензионные сборы и платы за:

- рассмотрение лицензирующим органом заявления о предоставлении лицензии — 300 руб.;

- предоставление лицензии — 1000 руб.;

- переоформление документа, подтверждающего наличие лицензии, — 100 руб. (плата зачисляется в соответствующий бюджет);

- предоставление информации, содержащейся в реестре лицензий, в виде выписок о конкретных лицензиатах — 10 руб.

Поскольку оценочная деятельность включает соответственно оценку предприятия (бизнеса), одно из лицензионных требований — наличие у соискателя лицензии диплома, подтверждающего получение оценщиком образования по программе «Оценка стоимости предприятия (бизнеса)» с количеством аудиторных часов более 800.

Положение о лицензировании оценочной деятельности предусматривает следующие требования к лицензиатам:

- соблюдение лицензиатом требований законодательных и иных нормативно-правовых актов РФ по вопросам оценочной деятельности;

- наличие в штате юридического лица как минимум одного работника (для которого данное юридическое лицо — основное место работы), имеющего соответствующую квалификацию в области оценочной деятельности, полученную в соответствии с согласованными с уполномоченным Правительством РФ органом по контролю за осуществлением оценочной деятельности в России профессиональными образовательными программами и подтвержденную документом об образовании;

- наличие у индивидуального предпринимателя соответствующей квалификации в области оценочной деятельности, полученной в соответствии с согласованными с уполномоченным Правительством РФ органом по контролю за осуществлением оценочной деятельности в России профессиональными образовательными программами и подтвержденной документом об образовании;

- повышение не реже 1 раза в 3 г. квалификации в области оценочной деятельности работника (работников) юридического лица и индивидуального предпринимателя;

- страхование гражданской ответственности лицензиата путем заключения договора страхования по конкретному виду оценочной деятельности (в зависимости от объекта оценки) либо по конкретному договору об оценке объекта оценки;

- предоставление по запросу лицензирующего органа документов и информации, необходимых для контроля за соблюдением лицензиатом лицензионных требований и условий.

При выдаче лицензии лицензирующий орган не требует договор страхования ответственности, хотя это одно из лицензионных требований. Однако после получения лицензии это требование является обязательным.

Соискателями лицензии на осуществление оценочной деятельности выступают юридические лица и индивидуальные предприниматели, представляющие собой хозяйствующих субъектов.

В соответствии со ст. 4 Закона РСФСР «О конкуренции и ограничении монополистической деятельности на товарных рынках» от 2 марта 1991 г. № 948-1 хозяйствующие субъекты — это российские и иностранные коммерческие организации и их объединения (союзы или ассоциации), некоммерческие организации, за исключением не занимающихся предпринимательской деятельностью, в том числе сельскохозяйственных потребительских кооперативов, а также индивидуальные предприниматели.

Согласно ст. 7 Закона запрещается совмещение функций федеральных органов исполнительной власти, органов исполнительной власти субъектов Федерации, органов местного самоуправления с функциями хозяйствующих субъектов, а также наделение хозяйствующих субъектов функциями и правами отмеченных органов, в том числе функциями и правами органов государственного надзора, за исключением случаев, предусмотренных законодательными актами России. Поэтому не могут быть соискателями лицензий органы государственной власти. Филиалы и представительства также не могут быть соискателями лицензий, так как не являются юридическими лицами.

Иностранные инвесторы могут быть соискателями лицензии при условии:

v если они созданы на условиях и в порядке, предусмотренных ГК РФ и другими федеральными законами;

v если они зарегистрированы в органах юстиции;

v если они аккредитованы в порядке, определяемом Правительством РФ;

v наличия филиала иностранного инвестора на территории России.

К главным законодательным актам, которые необходимо соблюдать лицензиатам, относятся Федеральный закон «Об оценочной деятельности в Российской Федерации» от 29 июля 1998 г. № 135 Стандарты оценки, обязательные к применению субъектами оценочной деятельности. В Постановлении Правительства РФ «Об утверждении Стандартов оценки» разработка и утверждение методических рекомендаций по оценочной деятельности применительно к различным объектам оценки (по согласованию с федеральными органами исполнительной власти, осуществляющими регулирование в соответствующей сфере деятельности), видам стоимости объекта оценки, проведению оценки, а также экспертизы отчетов об оценке возложены на Минимущество России.

Чтобы защитить потребителя услуг оценочной деятельности, лицензии подлежат, наряду с иными данными, данные о сотруднике, который имеет соответствующие профессиональные знания в области оценочной деятельности. Это может быть один специалистов. Такое требование выражено в п. 5 (г) и п. 24 (г) Положения о лицензировании оценочной деятельности, в которых обращается внимание на то, что в штате работников юридического лица должен быть хотя бы один сотрудник, имеющий документ об образовании, подтверждающий получение профессиональных знаний в области оценочной деятельности. В настоящее время в среднем лицензии включают двух сотрудников, имеющих соответствующие профессиональные знания в области оценочной деятельности.

Документом, подтверждающим наличие в штате сотрудника, имеющего соответствующие профессиональные знания в области оценочной деятельности, является его трудовая книжка, а также приказ (распоряжение) о приеме его на работу. В случае с гражданами, осуществляющими предпринимательскую деятельность без образования юридического лица, трудовая книжка не требуется, так как они сами должны обладать профессиональными знаниями оценщика.

В приложении к лицензии указывается специалист, который обладает профессиональными знаниями оценщика в соответствующей области оценки. В случае если заявленный в лицензии сотрудник уволился с работы, лицензиат обязан уведомить об этом лицензирующий орган в порядке, установленном п. 18 Положения о лицензировании оценочной деятельности. При этом сама лицензия не переоформляется, а лишь вносятся изменения в приложение к лицензии и в реестр лицензий. Если же в штате не остается ни одного сотрудника, имеющего профессиональные знания в области оценочной деятельности, то лицензия может быть приостановлена по причине несоблюдения лицензионных требований и условий.

Учитывая, что лицензия на осуществление оценочной деятельности только одна, но в ней до 10 февраля 2002 г. отмечались работы (услуги) в области оценочной деятельности, соискатель лицензии при наличии в его штате сотрудника, имеющего документ об образовании, например, по программе «Оценка недвижимости» более 500 час., мог получить лицензию на осуществление работ (услуг) только по оценке недвижимости и т. д.

Если на момент подачи заявления о выдаче лицензии в штате был работник, прошедший профессиональную переподготовку по программе «Оценка стоимости предприятия (бизнеса)» более 800 час., организация имела право на получение лицензии на осуществление оценочной деятельности с указанием всех работ (услуг) в области оценочной деятельности, а в настоящее время имеет право на получение лицензии нового образца на осуществление оценочной деятельности без разделения на работы (услуги).

2.4.1. Подготовка специалистов в области оценочной деятельности

Подготовка оценщиков является одним из основных вопросов создания полноценных профессиональных кадров. Развитие учебного процесса — приоритетное направление в вопросах подготовки и переподготовки оценщиков.

В целях реализации положений Закона «Об оценочной деятельности в Российской Федерации» (1998 г.) были разработаны Государственные требования к программам профессиональной переподготовки оценщиков, утвержденные Министерством образования РФ 12 мая 2000 г. Кроме того, Распоряжением Минимущества России от 3 ноября 2000 г. № 946 создана Комиссия по рассмотрению образовательных программ в области оценочной деятельности в целях повышения качества оценочной деятельности в России, обеспечения ее лицензирования, контроля за соответствием образовательных программ образовательных учреждений, подготавливающих специалистов в области оценочной деятельности, государственным стандартам и требованиям, а также в целях обеспечения высокого уровня подготовки специалистов, осуществляющих работы (услуги) в области оценочной деятельности.

Программы, выносившиеся на согласование образовательными учреждениями, также учитывали разделение оценочной деятельности на виды и теперь пересмотрены. Распоряжением Минимущества России от 27 февраля 2002 г. № 500 установлена необходимость для соискателей представлять в Минимущество России копии документов об образовании, подтверждающих получение профессиональных знаний в области оценочной деятельности в соответствии с согласованными Минимуществом России программами, которые перечислены в приложении № 1 к данному Распоряжению. Разработка программ профессиональной переподготовки предусматривает, например, программу «Оценка стоимости предприятия (бизнеса)» (количество аудиторных часов составляет более 800), а разработка программ основного высшего образования — программу «Финансы и кредит» со специализацией «Оценка собственности» и др.

Приложение № 2 к данному Распоряжению содержит перечень образовательных программ, дипломы об обучении по которым могут быть образованы для поддержания лицензий на осуществление оценочной деятельности, полученных до 10 февраля 2002 г. и предусматривающих разделение на работы (услуги), например, программа «Оценка стоимости недвижимости» (количество аудиторных часов более 500).

Перечень образовательных учреждений, прошедших согласование образовательных программ в области оценочной деятельности в Минимуществе России, публикуется на официальном сайте Министерства в Интернет в разделе Департамента экономики и регулирования оценочной деятельности (www.mgi.ru).

2.4.2. Порядок проведения контроля за соблюдением лицензионных требований и условий юридическими лицами и индивидуальными предпринимателями

В целях обеспечения выполнения возложенных в соответствии с п. 2 Положения о лицензировании оценочной деятельности на Минимущества России полномочий принято Распоряжение «О предоставлении информации юридическими лицами и индивидуальными предпринимателями, имеющими лицензию на осуществление оценочной деятельности» от 2 сентября 2002 г. № 3061. Согласно Распоряжению информация должна предоставляться в Минимущество России за 2001 г. до 1 ноября 2002 г., а за 2002 г. и последующие годы — до 1 мая г., следующего за годом, за который предоставляется информация.

Объектом контроля Минимущества является соблюдение лицензиатами лицензионных требований и условий при осуществлении ими оценочной деятельности.

Мероприятия по контролю включают документальную проверку деятельности лицензиатов, проведение экспертиз отчетов по оценке стоимости объектов оценки, составление актов и принятие решений. Такие мероприятия проводятся на основе:

- вводного плана проверок, утвержденного Минимуществом России;

- заявлений юридических и физических лиц, государственных надзорных органов, иных органов государственной власти, в том числе территориальных органов Минимущества России и органов местного самоуправления, а также по предоставлению сведений структурных подразделений об отчетах по оценке стоимости объектов оценки, используемых в работе Минимущества России.

Если заявление не позволит установить лицо, обратившееся в лицензирующий орган, или в заявлении юридического или физического лица не указывается мотивированное нарушение лицензиатом лицензионных требований и условий, мероприятия по контролю не будут проводиться.

Продолжительность проверки не должна превышать 30 дней.

В отношении одного лицензиата плановое мероприятие по контролю проводится не чаще одного раза в 2 года.

При проведении мероприятий по контролю должностные лица не вправе:

- проверять выполнение обязательных требований, не относящихся к компетенции лицензирующего органа;

- распространять информацию, составляющую охраняемую законом тайну и полученную в результате проведения мероприятий по контролю, за исключением случаев, предусмотренных законодательством России;

- превышать установленные сроки проведения мероприятий по контролю.

При проведении проверки должны запрашиваться исключительно те документы, которые имеют отношение к проверке лицензиата, например:

- договор об оценке объекта оценки;

- приложения и изменения к данному договору;

- отчет об оценке объекта оценки;

- договор (страховой полис) страхования гражданской ответственности оценщика;

- учредительные документы со всеми изменениями и дополнениями к ним; свидетельства о государственной регистрации в качестве юридического лица, индивидуального предпринимателя;

- копии документов об образовании работников (для юридических лиц) или индивидуального предпринимателя, подтверждающих получение профессиональных знаний по отмеченным в заявлении работам (услугам) в области оценочной деятельности в соответствии с образовательными программами, согласованными с лицензирующим органом, и др.

По результатам проверки должностным лицом (лицами) лицензирующего органа, осуществляющим проверку, составляется акт проверки в 2 экземпляр, один из которых передается лицензиату. Если лицензиат не согласен с актом проверки, он имеет право в течение 7 дней письменно представить свои замечания, которые прилагаются к акту проверки.

Нарушениями могут считаться:

- непредставление в срок документов, затребованных территориальным органом Минимущества России;

- установление факта представления в территориальный орган Минимущества России недостоверной информации;

- несообщение в установленный срок в территориальный орган Минимущества России об изменениях и дополнениях, внесенных в документы, явившиеся основанием для выдачи лицензии (с представлением подтверждающих документов);

- отсутствие у лицензиата договора (страхового полиса) страхования гражданской ответственности оценщика;

- обнаружение факта отсутствия в штате работника, имеющего документ об образовании, подтверждающий получение профессиональных знаний по указанным в лицензии работам (услугам) в области оценочной деятельности;

- иные нарушения действующего законодательства об оценочной деятельности, в том числе Стандартов оценки, обязательных к применению субъектами оценочной деятельности.

При обнаружении нарушений может быть вынесено одно из следующих решений:

- обязывающее лицензиата устранить выявленные нарушения с указанием срока их устранения. Срок устранения не может превышать 6 мес.;

- предупреждающее лицензиата, обязывающее лицензиата исправить нарушения, которые могут повлечь приостановление действия лицензии;

- об утрате юридической силы лицензии (в случае обнаружения в ходе проверки данных о ликвидации юридического лица или прекращения его деятельности в результате реорганизации, за исключением его преобразования, либо прекращения действия свидетельства о государственной регистрации гражданина в качестве индивидуального предпринимателя);

- о приостановлении лицензии (лицензирующие органы вправе приостанавливать действие лицензии в случае выявления лицензирующими органами неоднократных нарушений (два раза и более) или однократного грубого нарушения лицензиатом лицензионных требований и условий);

- об обращении в суд с исковым заявлением об аннулировании лицензии основанием для приостановления действия лицензии служит выявление лицензирующим органом неоднократных нарушений или грубого нарушения лицензиатом лицензионных требований и условий.

В случае приостановления действия лицензии срок, на который она выдана, не продлевается, плата за возобновление действия лицензии не взимается.

Лицензиат обязан устранить обстоятельства, повлекшие за собой приостановление действия лицензии, и направить в лицензирующий орган заявление о возобновлении действия лицензии. Если в установленный срок эти обстоятельства не будут устранены, лицензия в установленном порядке аннулируется.

Лицензирующий орган в течение трех дней со дня получения заявления проверяет устранение лицензиатом указанных обстоятельств и по результатам проверки принимает решение о возобновлении либо о невозможности возобновления действия лицензии.

Лицензия считается возобновленной с даты принятия лицензирующим органом соответствующего решения. О таком решении лицензиат уведомляется в трехдневный срок со дня его принятия.

Основания и даты приостановления и возобновления действия лицензии фиксируются в реестре лицензий.

Документ, подтверждающий устранение обстоятельств приостановления действия лицензии, определяется лицензирующим органом при принятии решения о приостановлении. Для установления факта устранения лицензиатом обстоятельств, повлекших приостановление действия лицензии, лицензиат имеет право требовать проведения независимой экспертизы. Приостановление действия лицензии означает запрещение лицензиату заключать договоры о проведении оценки объекта оценки.

Представление лицензиатом в установленный срок документов, свидетельствующих об устранении нарушений, послуживших причиной для приостановления действия лицензии, служит основанием для возобновления действия лицензии. Действие приостановленной лицензии возобновляется с момента издания соответствующего приказа Минимущества России.

Лицензия может быть аннулирована решением суда на основании заявления лицензирующего органа, если нарушение лицензиатом лицензионных требований и условий повлекло за собой нанесение ущерба правам, законным интересам, здоровью граждан, обороне и безопасности государства, культурному наследию народов России.

Одновременно с подачей заявления в суд лицензирующий орган вправе приостановить действие лицензии на период до вступления в силу решения суда.

Решение о направлении в суд заявления об аннулировании лицензии доводится лицензирующим органом до лицензиата в письменной форме

2.5. Саморегулируемые организации

В последнее время стала возрастать роль саморегулируемых организаций, которые являются важнейшим элементом регулирования отношений на рынке во всех современных государствах с развитой экономикой.

В Законе «Об оценочной деятельности в РФ» (1998 г.) идет речь о саморегулируемых организациях оценщиков, но не дается определения саморегулируемой организации.

В Федеральном законе «О защите прав юридических лиц и индивидуальных предпринимателей при проведении государственного контроля (надзора)» от 2001 г. саморегулируемая организация определяется как некоммерческая организация, созданная путем объединения юридических лиц и (или) индивидуальных предпринимателей, основная цель которой – обеспечение добросовестного осуществления профессиональной деятельности членами саморегулируемой организации (СРО). Однако положения данного Закона не применяются к отношениям, связанным с проведением лицензионного контроля.

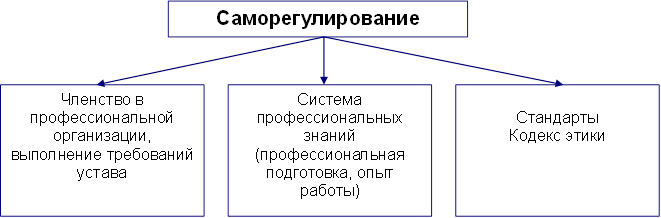

В настоящее время государственный контроль за деятельностью оценщиков в основном базируется на лицензировании их деятельности. Однако лицензирование не обеспечивает сплошного контроля за деятельностью оценщиков и ориентировано на выборочные проверки деятельности оценщиков. В связи с этим представляется правильным, что саморегулируемые организации оценщиков являются необходимым элементом упорядочения отношений на рынке оценочных услуг. Следует также отметить, что контроль за деятельностью оценщиков в России, осуществляемый СРО, не должен заменять государственного контроля за оценочной деятельностью, проводимого Минимуществом России. Саморегулируемая организация контролирует оценщиков – участников данной организации, учитывая только соблюдение ими внутренних стандартов (которые должны быть не ниже государственных) и правил данной организации (рис. 5.)

Рис. 5. Составляющие процесса саморегулирования

В соответствии с Законом «Об оценочной деятельности в Российской Федерации» саморегулируемые организации оценщиков могут выполнять следующие функции:

- защищать интересы оценщиков;

- содействовать повышению уровня профессиональной подготовки оценщиков;

- содействовать разработке образовательных программ по профессиональному обучению оценщиков;

- разрабатывать собственные стандарты оценки;

- разрабатывать и поддерживать собственные системы контроля качества осуществления оценочной деятельности.

С начала перехода к рыночным отношениям в России было создано профессиональное общественное объединение — Российское общество оценщиков (РОО, сайт www.mrsa.ru). РОО в сотрудничестве с учебными заведениями были образованы методическая база для проведения оценочных работ и система профессиональной подготовки оценщиков.

Начиная с сентября 1999 г. согласно Постановлению Правительства РФ от 20 сентября 1999 г. № 932 Минимуществом России совместно с другими заинтересованными ведомствами и в тесном сотрудничестве с профессиональными организациями оценщиков ведется разработка проектов стандартов оценки, обязательных к применению субъектами оценочной деятельности.

Исходя из общих целей стандартизации, основными задачами стандартизации услуг в области оценки являются:

- обеспечение взаимопонимания и взаимодействия между всеми сторонами — участниками процесса оценки имущества;

- формирование нормативной базы для обеспечения проведения сертификации услуг по оценке;

- установление единых требований к методам оценки, содержанию и форме отчетов по оценке;

- создание и ведение системы классификации и кодирования технико-экономической информации, используемой при оценке;

- гармонизация терминологии, классификации услуг, методов оценки с международными стандартами;

- содействие соблюдению законодательства РФ средствами и методами стандартизации;

- создание условий для формирования эффективной системы информации (баз данных) для оперативного представления членам РОО периодической информации.

В Международном комитете по стандартам оценки (IVSC) полномочным представителем России является Российское общество оценщиков (РОО), поэтому содержание основного перечня стандартов РОО составили международные стандарты этого Комитета. В настоящее время существует более 30 утвержденных и разрабатываемых стандартов РОО. Их использование призвано обеспечить процесс оценки имущества и проведения сертификации услуг.

Система нормативных документов саморегулируемых организаций создается в соответствии с экономическими условиями развивающихся рыночных отношений и структурой управления в России на базе действующего законодательства, норм, правил и государственных стандартов инвестиционной сферы экономики.

Главная направленность разрабатываемых нормативных документов — защита прав и охраняемых законодательством интересов потребителей, общества и государства при развитии самостоятельности и инициативы организаций, предприятий и специалистов-оценщиков.

Одним из основных средств решения этой задачи является использование методик, принципов, которые все более распространяются в международной и отечественной практике стандартизации. В отличие от ранее используемого подхода, когда в нормативных документах были подробно описаны методы обоснования и расчета, создаваемая система нормативных документов СРО должна содержать, прежде всего, характеристики оценки, основанные на требованиях потребителей. Разрабатываемые нормативные документы должны устанавливать требования к результатам оценки как услуги, которые должны быть удовлетворены, или цели, которые должны быть достигнуты на основе их использования.

Ещё посмотрите лекцию "2.7 Ионизирующие излучения (ИИ)" по этой теме.

СРО оценщиков также проводят экспертизу отчетов об оценке. Работа экспертных советов СРО призвана осуществлять контроль качества оказания оценочных услуг своим членам, проводить экспертизу отчетов, продвигать новые методы и методики оценки, содействовать формированию профессиональной этики оценщиков России, повышать авторитет СРО и ее членов. Целью деятельности экспертных советов СРО является контроль качества оказания оценочных услуг членам СРО.

К компетенции экспертного совета СРО относятся:

- проведение экспертизы отчетов на полноту, объективность выводов, правильность применения тех или иных методов оценки, на соответствие стандартам оценки, на соблюдение требований законодательства РФ в области оценочной деятельности;

- разрешение спорных ситуаций;

- контроль за прохождением членами СРО процедуры добровольной сертификации;

- предоставление Правлению СРО материалов, свидетельствующих о нарушениях членами СРО Устава СРО, что может являться основанием для исключения из СРО;

- предоставление разъяснений и консультаций исполнителю отчета с целью исправления выявленных ошибок и отклонений силами и средствами исполнителя;

- разработка единых требований к экспертизе (рецензированию) отчетов, квалификации и условиям работы экспертов;

- предоставление консультаций по оценочной деятельности.

Экспертизы отчетов проводятся по следующим направлениям:

- на соискание квалификационных званий;

- с целью рецензирования;

- в рамках сертификации и аккредитации оценщиков и оценочных фирм;

- для анализа программных продуктов.

Таким образом, можно сделать вывод, что в настоящее время роль саморегулируемых организаций становится ключевой на рынке оценочных услуг.

В условиях современной России представляется важным изначально задать правовые рамки объединения предпринимателей в саморегулируемые организации с тем, чтобы обозначить четкие пределы вмешательства государства в процесс саморегулирования, не допустить присвоения себе федеральными и региональными органами государственной власти права на инициативу в создании СРО как декорации представительства интересов бизнеса при этих органах власти. Отсюда очевидна необходимость принятия закона о СРО, который урегулирует правовое положение этих организаций. Работа в этом направлении сейчас ведется. Проект Федерального закона «О саморегулируемых организациях» включает общие нормы регулирования процедур создания и функционирования саморегулируемых организаций, важнейшими из которых являются нормы, определяющие содержание регулятивных полномочий СРО, пределы вмешательства государства в их деятельность. Путем последовательного создания СРО в различных областях предпринимательской и профессиональной активности, развития «самосознания» таких организаций государство будет вытесняться из сферы регулирования тех коммерческих отношений, присутствие в которых государственного элемента представляется излишним и неоправданным. При этом считается, что следующим шагом после принятия данного законопроекта и накопления в СРО первичного опыта должно стать преобладающее замещение государственных регулятивных полномочий саморегулированием, за исключением регулирования вопросов, связанных с государственной безопасностью во всех ее проявлениях.

В законопроекте одной из важнейших функций определена функция СРО как единого защитника интересов предпринимателей в их отношениях с государством. При возникновении любых конфликтов и споров между федеральным (региональным) органом исполнительной власти и участником СРО противостоять государству от имени данного участника будет сама организация, что автоматически переводит процесс разбирательства конфликта в качественно иную плоскость.