Модели текущего учета основных хозяйственных процессов

Тема 7

Модели текущего учета основных хозяйственных процессов

7.1. Понятие кругооборота средств организации.

7.2. Процесс снабжения.

7.3. Процесс производства.

7.4. Процесс реализации.

7.1. ПОНЯТИЕ КРУГООБОРОТА СРЕДСТВ ОРГАНИЗАЦИИ

Хозяйственные операции представляют собой целенаправленные действия для достижения определенных результатов. Однако они отражают не все свершившиеся события и явления. Например, такие явления, как потери от стихийных бедствий, износ основных средств, недостача материальных ценностей и другие, не могут быть отнесены к хозяйственным операциям, хотя и оказывают влияние на имущественное состояние хозяйствующего субъекта. В связи с этим существует понятие «факт хозяйственной деятельности».

Факт хозяйственной деятельности — операция, которая охватывает все без исключения объекты и явления первичного бухгалтерского наблюдения.

Рекомендуемые материалы

Объединенные по стадиям кругооборота капитала хозяйственные операции образуют следующие хозяйственные процессы:

• снабжение - состоит из таких хозяйственных операций, как поступление товарно-материальных ценностей различного вида, необходимых для осуществления производственных и хозяйственных нужд, и

товаров для реализации;

• производство — состоит из хозяйственных фактов и действий по

формированию информации о фактической себестоимости производимой продукции, работ, услуг, то есть данный процесс обеспечивает

выполнение основной задачи хозяйствующего субъекта - изготовление продукции, оказание услуг, выполнение работ;

• реализация — осуществление договорных обязательств перед заказчиками и покупателями, начисление выручки по отгруженной продукции, выполненным работам и оказанным услугам в размере договорной цены, в результате чего возникает дебиторская задолженность

покупателей и заказчиков.

Определяющей фазой в процессе расширенного общественного воспроизводства является кругооборот средств организации. Они в процессе хозяйственной деятельности находятся в непрерывном движении. Кругооборот средств организации можно представить в виде формы расширенного воспроизводства (рис. 7.1).

7.2. ПРОЦЕСС СНАБЖЕНИЯ

Процесс снабжения - это совокупность операций по обеспечению организации предметами и средствами труда, необходимыми для осуществления производственно-хозяйственной, инвестиционной и финансовой деятельности.

В процессе заготовления хозяйствующие субъекты заключают договоры с поставщиками на поставку предметов и средств труда. В договорах обусловливают объемы поставок, цены, размеры поставок по периодам времени, условия перехода права собственности покупателю, условия оплаты стоимости поступивших ценностей и других ресурсов, иные условия. Приобретая материальные ценности, организация уплачивает поставщик}' их стоимость по оптовым ценам.

Оптовые цены - цены, по которым одно предприятие продает продукцию другому предприятию или государству. Организация несет также расходы, связанные с транспортировкой и погрузочно-разгрузочными работами (транспортно-заготовительные расходы - ТЗР).

Оптовые цены и ТЗР составляют фактическую заготовительную себестоимость предметов труда.

Цена на предметы труда может устанавливаться с учетом затрат на доставку продукции до станции отправления - это цена фрато-стан-ция отправления.

Цена на продукцию, установленная с учетом затрат на транспортировку товаров до станции получения, - цена франко-станция назначения.

В бухгалтерском учете материалы учитываются на синтетических счетах: «Материалы», «Заготовление и приобретение материалов», «Отклонения в стоимости материалов». Учет процесса заготовления и приобретения материалов может осуществляться с помощью использования:

1) только счета «Материалы»;

2) счетов «Материалы» и «Заготовление и приобретение материалов»;

3) счетов «Материалы» и «Отклонения в стоимости материалов»;

4) счетов «Материалы». «Заготовление и приобретение материалов» и «Отклонения в стоимости материалов».

При использовании счета «Материалы» отражается оптовая цена приобретенных ценностей, транспортно-заготовительные расходы учитываются на субсчете «Транспортно-заготовительные расходы», открываемом к счету «Материалы».

Фактическая себестоимость материалов будет складываться из суммы оборотов по дебету счета «Материалы» и субсчета «Транспортно-заготовительные расходы», открываемого к счету «Материалы».

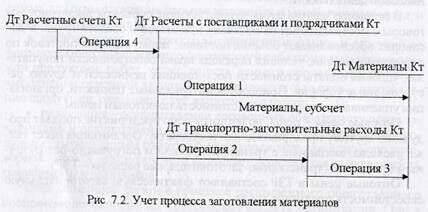

Учет процесса заготовления при этом способе может отражаться схематично и таблично.

Схематично учет процесса заготовления выглядит следующим образом (для упрощения сумма налога на добавленную стоимость по операциям заготовления не принимается во внимание) (рис. 7.2).

Таблично учет процесса заготовления выглядит следующим образом (для упрощения сумма налога на добавленную стоимость по операциям заготовления не принимается во внимание) (табл. 7.1).

Далее отражение операций заготовления и приобретения материалов будет произведено по тексту.

Таблица 7.1 Учет процесса заготовления материалов

| ' --------------------- | Корреспонденции счетов | |

| Дебет | Кредит | |

| 1 . Приобретены материалы по оптовым ценам | «Материалы» | «Расчеты с поставщиками и подрядчиками» |

| 2. Отражены транспортно-заготовительные расходы | «Материалы», субсчет «Транспортно-заготовительные расходы» | «Расчеты с поставщиками и подрядчиками» • |

| 3. Определена фактическая стоимость материалов | «Материалы» | «Материалы», субсчет «Транспортно-заготовительные расходы» |

| 4. Оплачены счета подрядных организаций | «Расчеты с поставщиками и подрядчиками» | «Расчетные счета» |

При использовании счетов «Материалы» и « Заготовление и приобретение материалов» по дебету счета «Заготовление и приобретение материальных ценностей» собираются все затраты по приобретению и заготовлению материалов. После определения фактической себестоимости материалов они приходуются по дебету счета «Материалы».

Учет процесса заготовления при этом выглядит следующим образом (для упрощения сумма налога на добавленную стоимость по операциям заготовления не принимается во внимание):

1. Приобретены материалы по оптовым ценам:

• дебет счета «Заготовление и приобретение материальных ценностей»,

• кредит счета «Расчеты с поставщиками и подрядчиками»;

2. Отражены транспортно-заготовительные расходы:

• дебет счета «Заготовление и приобретение материальных ценностей»,

• кредит счета «Расчеты с поставщиками и подрядчиками»;

3. Оприходованы материалы:

• дебет счета «Материалы»,

• кредит счета «Заготовление и приобретение материальных ценностей»;

4. Оплачены счета подрядных организаций:

• дебет счета «Расчеты с поставщиками и подрядчиками»,

• кредит счета « Расчетные счета».

При использовании счетов «Материалы» и «Отклонения в стоимости материалов» используются единые учетные цены, которые разрабатываются самостоятельно и используются в течение года без изменения. По дебету счета «Материалы» приходуются материалы по единым учетным ценам, а отклонения отражаются на счете «Отклонения в стоимости материалов». Списание отклонений стоимости материалов от единых учетных цен производится по счетам использования материалов (виды производств, продажа и т. д.).

Учет процесса заготовления при этом способе выглядит следующим образом (для упрощения сумма налога на добавленную стоимость по операциям заготовления не принимается во внимание):

1. Приобретены материалы по единым учетным ценам:

• дебет счета «Материалы»,

• кредит счета «Расчеты с поставщиками и подрядчиками»;

2. Отражены отклонения от единых учетных цен:

а) если фактическая стоимость выше планово учетных цен:

• дебет счета «Отклонения в стоимости материалов»,

• кредит счета «Расчеты с поставщиками и подрядчиками»;

б) если фактическая стоимость ниже планово учетных цен:

• дебет счета «Расчеты с поставщиками и подрядчиками»,

• кредит счета «Отклонения в стоимости материалов»;

3. Оплачены счета подрядных организаций:

• дебет счета «Расчеты с поставщиками и подрядчиками»,

• кредит счета «Расчетные счета»;

4. Списание отклонений стоимости материалов от единых учетных цен:

а) если фактическая стоимость выше планово учетных цен:

• дебет счетов учета затрат на производство, продажу.

• кредит счета «Отклонения в стоимости материалов»;

б) если фактическая стоимость ниже планово учетных цен:

• дебет счетов учета затрат на производство, продажу и др.,

• кредит счета «Отклонения в стоимости материалов» (методом

красное сторно).

При использовании счетов «Материалы», «Заготовление и приобретение материалов» и «Отклонения в стоимости материалов» применяются единые учетные цены. По дебету счета «Материалы» приходуются материалы по единым учетным ценам, а по дебету счета «Заготовление и приобретение материальных ценностей» собираются все затраты по приобретению и заготовлению материалов по фактической себестоимости, а отклонения отражаются на счете «Отклонения в стоимости материалов».

Учет процесса заготовления при этом способе выглядит следующим образом (для упрощения сумма налога на добавленную стоимость по операциям заготовления не принимается во внимание):

1. Приобретены материалы по фактической себестоимости:

• дебет счета «Заготовление и приобретение материальных ценностей»,

• кредит счета «Расчеты с поставщиками и подрядчиками»;

2. Оприходованы материалы по учетной стоимости:

• дебет счета «Материалы»,

• кредит счета «Заготовление и приобретение материальных ценностей»;

3. Отражены отклонения от единых учетных цен:

а) если фактическая стоимость выше планово учетных цен:

• дебет счета «Отклонения в стоимости материалов»,

• кредит счета «Расчеты с поставщиками и подрядчиками»;

б) если фактическая стоимость ниже планово учетных цен:

• дебет счета «Расчеты с поставщиками и подрядчиками»,

• кредит счета «Отклонения в стоимости материалов»;

4. Списание отклонений стоимости материалов от единых учетных

цен:

а) если фактическая стоимость выше планово учетных цен:

• дебет счетов учета затрат на производство, продажу,

• кредит счета «Отклонения в стоимости материалов»;

б) если фактическая стоимость ниже планово учетных цен:

• дебет счетов учета затрат на производство, продажу и др.,

• кредит счета «Отклонения в стоимости материалов» (методом красное сторно);

5. Оплачены счета подрядных организаций:

• дебет счета «Расчеты с поставщиками и подрядчиками»,

• кредит счета «Расчетные счета».

7.3. ПРОЦЕСС ПРОИЗВОДСТВА

Процесс производства представляет собой соединение трех элементов производства — средств производства, предметов труда и рабочей силы (комплекс хозяйственных операций по превращению предметов труда в готовую продукцию и по созданию новой стоимости). Отсюда следует, что для функционирования процесса производства продукции необходимы затраты рабочей силы, средств производства и предметов труда.

В системе воспроизводства совокупности общественного продукта процесс производства является определяющим, поскольку в процессе производства создается новая стоимость. В условиях рыночной экономики себестоимость продукции, работ и услуг - важнейший показатель деятельности любой организации.

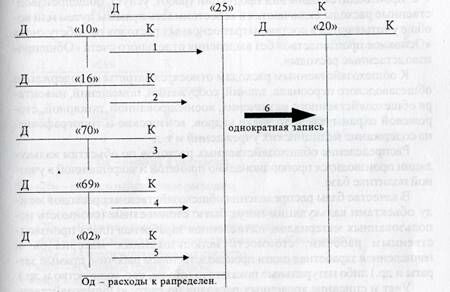

где «25» - «Общепроизводственные расходы»; «10» - «Материалы»;

«16» - «Отклонения в стоимости материалов»; «70» - «Расчеты с персоналом по оплате труда»; «69» - «Расчеты по социальному страхованию и обеспечению»; «02» - «Амортизация основных средств», «20» - «Основное производство».

Составной частью производственного учета хозяйствующего субъекта является калькулирование себестоимости продукции (работ, услуг).

Исчисление себестоимости продукции необходимо для выполнения следующих действий:

• определения цен на продукцию;

• оценки выполнения плана по себестоимости и ее динамики;

• определения рентабельности производства и отдельных видов

продукции;

• осуществления внутрихозяйственных расчетов;

• выявления резервов снижения себестоимости продукции;

• расчета экономической эффективности внедрения новой техники, технологии и организационно-технических мероприятий;

• обоснования решения о производстве новых видов продукции и

снятия с производства устаревших изделий и т. д.

Себестоимость продукции, работ и услуг складывается в ходе осуществления процесса производства. Себестоимость отдельных видов продукции (работ, услуг) формируется на субсчетах или аналитических счетах, открываемых к синтетическим счетам «Основное производство», «Вспомогательные производства» и «Обслуживающие производства и хозяйства» (в дальнейшем материал будет излагаться с использованием одного счета «Основное производство»).

Аналитический учет затрат подразделяется по цехам, стадиям обработки, заказам.

В течение отчетного периода по дебету счета «Основное производство» аккумулируются основные затраты, связанные с изготовлением конкретных видов продукции (стоимость материальных ресурсов, заработная плата производственных рабочих), которые включаются в себестоимость продукции (работ, услуг) прямым путем. Эти расходы включаются в себестоимость продукции (работ, услуг) без какого-либо распределения. Расходы, которые при включении в себестоимость распределяются пропорционально какой-либо базе, называются косвенными расходами.

Косвенные расходы, связанные с обслуживанием производства и управлением, в течение отчетного периода учитываются на собирательно-распределительных счетах «Общепроизводственные расходы» и «Общехозяйственные расходы». По дебету этих счетов производится накапливание расходов, а по кредиту - их списание. В конце месяца эти счета закрываются, т. е. они не имеют сальдо.

К общепроизводственным расходам относятся затраты на содержание, амортизацию и текущий ремонт производственного оборудования, цехового транспорта, рабочих мест, расходы по управлению цехом, на содержание цехового персонала, заработная плата основная и дополнительная, отчисления на социальное страхование, на амортизацию и текущий ремонт зданий, инвентаря цехового назначения, оплата простоев.

Учет и списание косвенных расходов по счету «Общепроизводственные расходы» выглядит следующим образом (рис. 7.3).

В течение отчетного периода собранные по дебету счета «Общепроизводственные расходы» (операции 1-5) распределяются по объектам калькуляции счета «Основное производство» (операция 6).

Распределение общепроизводственных расходов по объектам калькуляции производится пропорционально принятой и закрепленной в учетной политике базе.

В качеств Рис.7.3. Учет и списание косвенных расходов по счету «Общепроизводственные расходы»

е базы распределения общепроизводственных расходов между объектами калькуляции могут быть: стоимостные (стоимость использованных материалов, начисленная заработная плата производственным рабочим, стоимость использованных материалов и начисленная заработная плата производственным рабочим, прямые затраты и др.) либо натуральные показатели (объем, вес, количество и др.).

В организациях, где объект калькуляции и объекг учета совпадают, т. е. производится один вид продукции (работ, услуг), общепроизводственные расходы включаются в себестоимость прямым путем или вообще учитываются в составе затрат основных расходов по дебету счета «Основное производство» без выделения отдельного счета «Общепроизводственные расходы».

К общехозяйственным расходам относятся затраты на содержание общезаводского персонала, зданий, сооружений, помещений, инвентаря общехозяйственного назначения, военизированной, пожарной, сторожевой охраны, по подготовке кадров, конторские и типографские, на содержание медицинских учреждений и т. д.

Распределение общехозяйственных расходов по объектам калькуляции производится пропорционально принятой и закрепленной в учетной политике базе.

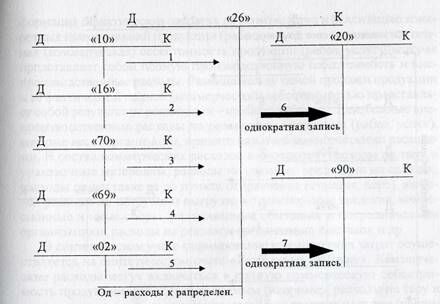

В качестве базы распределения общехозяйственных расходов между объектами калькуляции могут быть: стоимостные (стоимость использованных материалов, начисленная заработная плата производственным рабочим, стоимость использованных материалов и начисленная заработная плата производственным рабочим, прямые затраты и др.) либо натуральные показатели (объем, вес, количество и др.). Учет и списание косвенных расходов по счету «Общехозяйственные расходы» выглядит следующим образом (рис. 7.4).

Собранные в течение отчетного периода расходы по дебету счета «Общехозяйственные расходы» (операции 1-5) списываются либо на объекты калькуляции счетов «Основное производство» (операция 6), либо на финансовый резз'льтат (операция 7).

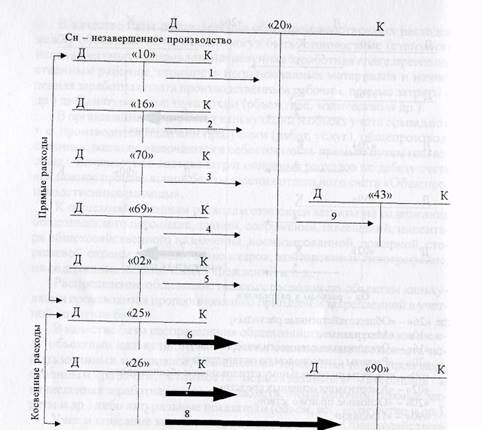

Учет затрат на производство предусматривает отражение затрат по дебет}' и выход продукции по кредиту счета «Основное производство». Схематично эти хозяйственные операции отражаются следующим образом (рис. 7.5).

Записи с 1 по 5 показывают списание прямых затрат на производство в течение отчетного периода, а записи с 6 по 8 - списание распределенных косвенных расходов в конце отчетного периода, операция 9 -выпуск готовой продукции из производства.

В течение отчетного периода эта запись осуществляется в твердой оценке, поскольку фактическая себестоимость готовой продукции исчисляется в конце отчетного периода после списания косвенных затрат.

где «26» - «Общехозяйственные расходы»; «10» - «Материалы»;

«16» - «Отклонения в стоимости материалов»; «70» - «Расчеты с персоналом по оплате труда»; «69» - «Расчеты по социальному страхованию и обеспечению»; «02» - «Амортизация основных средств»; «20» - «Основное производство», «90» - «Продажи».

Рис. 7.4. Учет и списание косвенных расходов по счету «Общехозяйственные расходы»

Учетная оценка может отличаться от фактической себестоимости. Поэтому в конце отчетного периода ее следует довести до уровня фактической. Возможны следующие варианты:

1. Если фактическая производственная себестоимость выше учетной стоимости, то в конце месяца делается дополнительная запись на величину разницы оборотов:

• дебет счета «Готовая продукция»,

• кредит счета «Основное производство»;

2. Если производственная себестоимость ниже учетной стоимости,

то в конце месяца делается такая же запись, но сумма отражается красным сторно:

• дебет счета «Готовая продукция»,

• кредит счета «Основное производство».

где «25» - «Общепроизводственные расходы»; «26» - «Общехозяйственные расходы»; «10» - «Материалы»;

«16» - «Отклонения в стоимости материалов»; «70» - «Расчеты с персоналом по оплате труда»; «69» - «Расчеты по социальному страхованию и обеспечению»; «02» - «Амортизация основных средств»; «20» - «Основное производство»; «90» - «Продажи»; «43» - «Готовая продукция».

Рис. 7.5. Учет затрат на производство

7.4. ПРОЦЕСС РЕАЛИЗАЦИИ

Процесс реализации. Процесс реализации продукции (работ, услуг) является завершающим этапом в системе воспроизводства совокупности общественного продукта. На этом этапе формируется информация о фактических затратах на производство и реализацию конкретных наименований продукции (работ, услуг), т. е. определяется полная (коммерческая) себестоимость продукции (работ, услуг), которая представляет собой полную производственную себестоимость и вне-производственные расходы. Разница между ценой продажи продукции и ее фактической полной (коммерческой) себестоимостью представляет собой результат от реализации - прибыль (убыток). Неизбежные вне-производственные расходы по реализации продукции (работ, услуг), которые несет организация, принято называть коммерческими расходами. В состав коммерческих расходов включаются: расходы на тару и упаковочные материалы; расходы на упаковку продукции на складах; расходы по доставке ее до пункта отправления (станция, порт), включая расходы по погрузке и выгрузке в транспортные средства; комиссионные и иные сборы, уплачиваемые сбытовым и посредническим организациям; расходы на рекламу; организацию выставок и др.

В синтетическом учете формирование коммерческих затрат осуществляется на синтетическом счете «Расходы на продажу». Коммерческие расходы могут включаться в полную коммерческую себестоимость продукции (работ, услуг) прямым (например, расходы на тару и тарные материалы, расходы на упаковку) или косвенным путем (например, затраты на содержание торговых точек). Если учетной политикой не предусмотрено исчисление полной коммерческой себестоимости, то расходы на продажу списываются на финансовый результат.

При организации учета процесса реализации необходимо иметь в виду, что учет готовой продукции может осуществляться с использованием нескольких счетов и учитывается одним из двух способов на активном счете «Готовая продукция»;

1) по фактической производственной себестоимости;

2) по нормативной (плановой) себестоимости, которая имеет два варианта;

• с использованием счета «Выпуск продукции (работ, услуг)»;

• без использования счета «Выпуск продукции (работ, услуг)».

Выбранный организацией способ учета готовой продукции закрепляется в учетной политике организации.

При использовании первого способа процесс реализации продукции, учтенной по фактической себестоимости, будет отражаться следующим образом.

• дебет счета «Готовая продукция»,

• кредит счета «Основное производство» - оприходованная на склад готовая продукция, выпущенная основным производством по фактической себестоимости;

• дебет счета «Расчеты с покупателями и заказчиками».

• кредит счета «Продажи» - переход права собственности к покупателю на отгруженную продукцию;

• дебет счета «Продажи»,

• кредит счета «Готовая продукция» - списывается фактическая

себестоимость отгруженной продукции;

• дебет счета «Продажи»,

• кредит счета «Расчеты по налогам и сборам» - на сумму НДС по

отгруженной продукции.

Если переход права собственности установить невозможно в момент отгрузки продукции или в договоре поставки установлено, что переход права собственности на продукцию от продавца к покупателю происходит только после ее оплаты, то операции отражения процесса реализации продукции будут выглядеть следующим образом:

• дебет счета «Товары отгруженные»,

• кредит счета «Готовая продукция» - списывается фактическая себестоимость отгруженной продукции;

• дебет счета «Продажи».

• кредит счета «Товары отгруженные» - переход права собственности к покупателю на отгруженную продукцию;

• дебет счета «Продажи»,

• кредит счета «Расчеты по налогам и сборам» - на сумму НДС по отгруженной продукции.

При использовании второго способа с использованием счета «Выпуск продукции (работ, услуг)» оприходованная на склад готовая продукция, выпущенная основным производством по нормативной (плановой) себестоимости, в бухгалтерском учете отражается записями:

• дебет счета «Выпуск продукции (работ, услуг)».

• кредит счета «Основное производство» - отражен выпуск готовой продукции основного производства по фактической себестоимости;

• дебет счета «Готовая продукция»,

• кредит счета «Выпуск продукции (работ, услуг)» - оприходована на склад готовая продукция, выпущенная основным производством

по нормативной (плановой) себестоимости.

Процесс реализации продукции, учтенной по нормативной (плановой) себестоимости, будет отражаться следующим образом:

• дебет счета «Расчеты с покупателями и заказчиками»,

• кредит счета «Продажи» - переход права собственности к покупателю на отгруженную продукцию;

• дебет счета «Продажи».

• кредит счета «Готовая продукция» - списывается нормативная

себестоимость отгруженной продукции;

• дебет счета «Продажи»,

• кредит счета «Расчеты по налогам и сборам» - на сумму НДС по

отгруженной продукции;

• дебет счета «Продажи»,

• кредит счета «Выпуск продукции (работ, услуг)» - на сумму

превышения фактической себестоимости над нормативной (плановой)

себестоимостью

или

• дебет счета «Выпуск продукции (работ, услуг)»,

• кредит счета «Продажи» - на сумму превышения нормативной

(плановой) себестоимости над фактической себестоимостью.

Если переход права собственности установить невозможно в момент отгрузки продукции или в договоре поставки установлено, что переход права собственности на продукцию от продавца к покупателю происходит толью после ее оплаты, то операции отражения процесса реализации продукции будут выглядеть следующим образом:

• дебет счета «Товары отгруженные»,

• кредит счета «Выпуск продукции (работ, услуг)» - списывается

нормативная (плановая) себестоимость отгруженной продукции;

• дебет счета «Продажи»,

• кредит счета «Товары отгруженные» - переход права собственности к покупателю на отгруженную продукцию;

• дебет счета «Продажи»,

• кредит счета «Расчеты по налогам и сборам» - на сумму НДС по

отгруженной продукции;

• дебет счета «Продажи».

• кредит счета «Выпуск продукции (работ, услуг)» - на сумму

превышения фактической себестоимости над нормативной (плановой)

себестоимостью

или

• дебет счета «Выпуск продукции (работ, услуг)»,

• кредит счета «Продажи» - на сумму превышения нормативной

(плановой) себестоимости над фактической себестоимостью.

При использовании второго способа без использования счета «Выпуск продукции (работ, услуг)» оприходование продукции производится по учетной стоимости (нормативной или плановой) записью:

• дебет счета «Готовая продукция».

• кредит счета «Основное производство» - по учетной, (норматив

ной или плановой) стоимости.

Процесс реализации продукции, учтенной по фактической себестоимости будет отражаться следующим образом:

• дебет счета «Расчеты с покупателями и заказчиками»,

• кредит счета «Продажи» - переход права собственности к покупателю на отгруженную продукцию;

• дебет счета « Продажи».

• кредит счета «Готовая продукция» - списывается фактическая

себестоимость отгруженной продукции;

127

• дебет счета «Продажи»,

• кредит счета «Расчеты по налогам и сборам» - на сумму НДС по

отгруженной продукции.

В конце отчетного периода определяется фактическая себестоимость продукции. Разница между фактической и учетной себестоимостью продукции списывается на реализацию:

• дебет счета «Продажи»,

• кредит счета «Готовая продукция» - списывается превышение

фактической себестоимости над учетной себестоимостью

• или методом «красное сторно»

• дебет счета «Продажи»,

• кредит счета «Готовая продукция» - списывается превышение

учетной себестоимости над фактической себестоимостью.

Независимо от применяемого способа отражения оценки, оприходование продукции и ее реализации, поступление денежных средств отражается записью по дебету- счетов «Касса», «Расчетные счета». «Валютные счета» и кредиту счета «Расчеты с покупателями и заказчиками».

В конце отчетного периода определяется финансовый результат от продажи:

• дебет счета «Продажи»,

• кредит счета «Прибыли и убытки» - на величину прибыли от реализации продукции (работ, услуг),

или

• дебет счета «Прибыли и убытки»).

• кредит счета «Продажи» - на величину убытка от реализации продукции (работ, услуг).

| № π/π Ι Дата | Содержание хозяйственной операции | Дебет | Рекомендуем посмотреть лекцию "Экономический кризис 1991 - 1993 гг.". Кредит |

| Сальдо на начало отчетного периода | |||

| | ! | |||

| и т. д. | |||

| 1 | Сальдо на конец отчетного периода |